Tamanho e Participação do Mercado de Semicondutores da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 8.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Tailândia por Mordor Intelligence

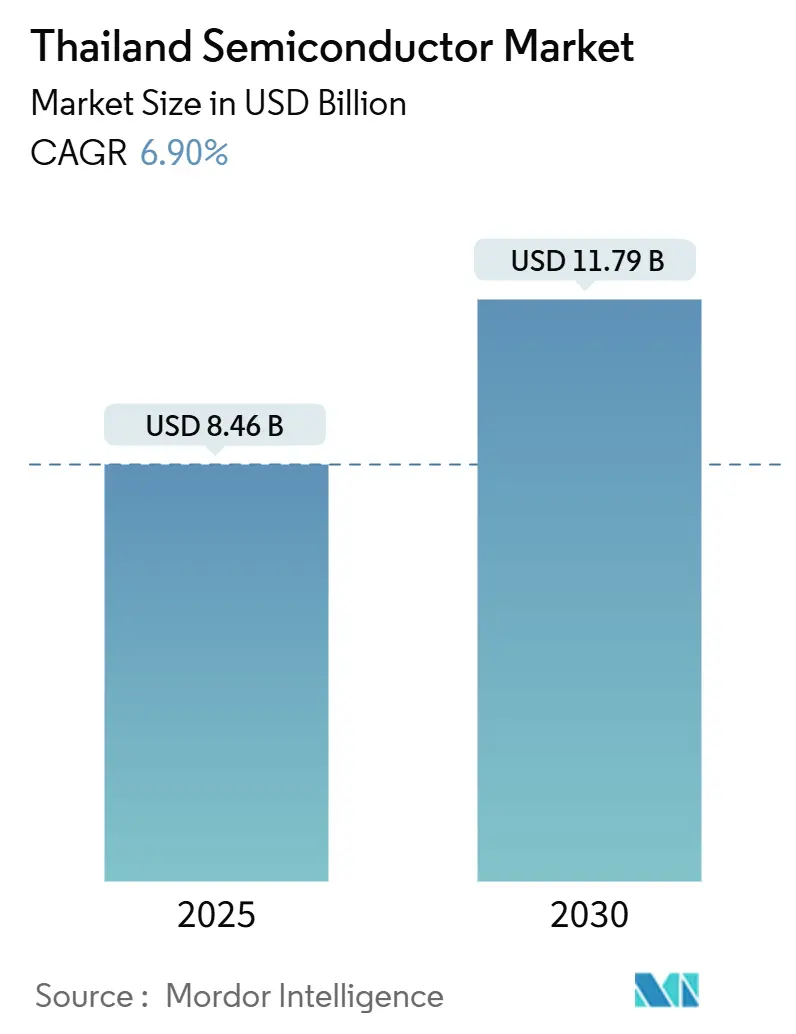

O tamanho do mercado de semicondutores da Tailândia está em USD 8,46 bilhões em 2025 e está projetado para atingir USD 11,79 bilhões até 2030, avançando a um CAGR de 6,90% durante o período. Incentivos governamentais, robusto investimento estrangeiro direto e uma mudança decisiva em direção a veículos elétricos (VEs), inteligência artificial (IA) e dispositivos de Internet das Coisas (IoT) estão orientando esse progresso. Os fabricantes de dispositivos integrados (IDMs) continuam a dominar, mas a crescente rede de casas de design fabless da Tailândia está capturando valor de forma constante em nichos de alto crescimento. Um Corredor Econômico Oriental (EEC) em maturação está atraindo plantas greenfield e brownfield de grande escala, enquanto a confluência da evolução automotiva e da inovação em semicondutores de potência reforça a demanda local. Os desafios contínuos de preços de energia e a escassez de talentos em engenharia, no entanto, moderam as ambições da Tailândia de competir em nós abaixo de 16 nm.[1]Conselho de Investimento da Tailândia, "Vantagens da Tailândia," boi.go.th

Principais Conclusões do Relatório

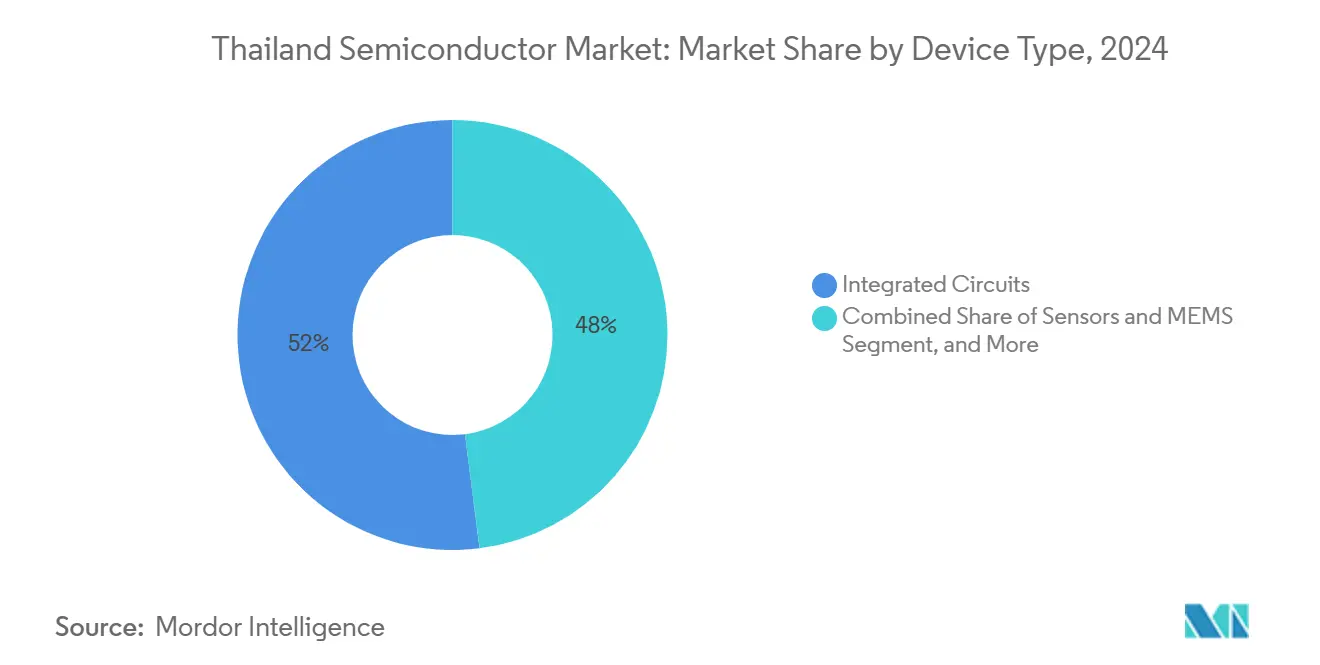

- Por tipo de dispositivo, os circuitos integrados lideraram com 52% de participação no mercado de semicondutores da Tailândia em 2024; prevê-se que sensores e MEMS se expandam a um CAGR de 10,93% até 2030.

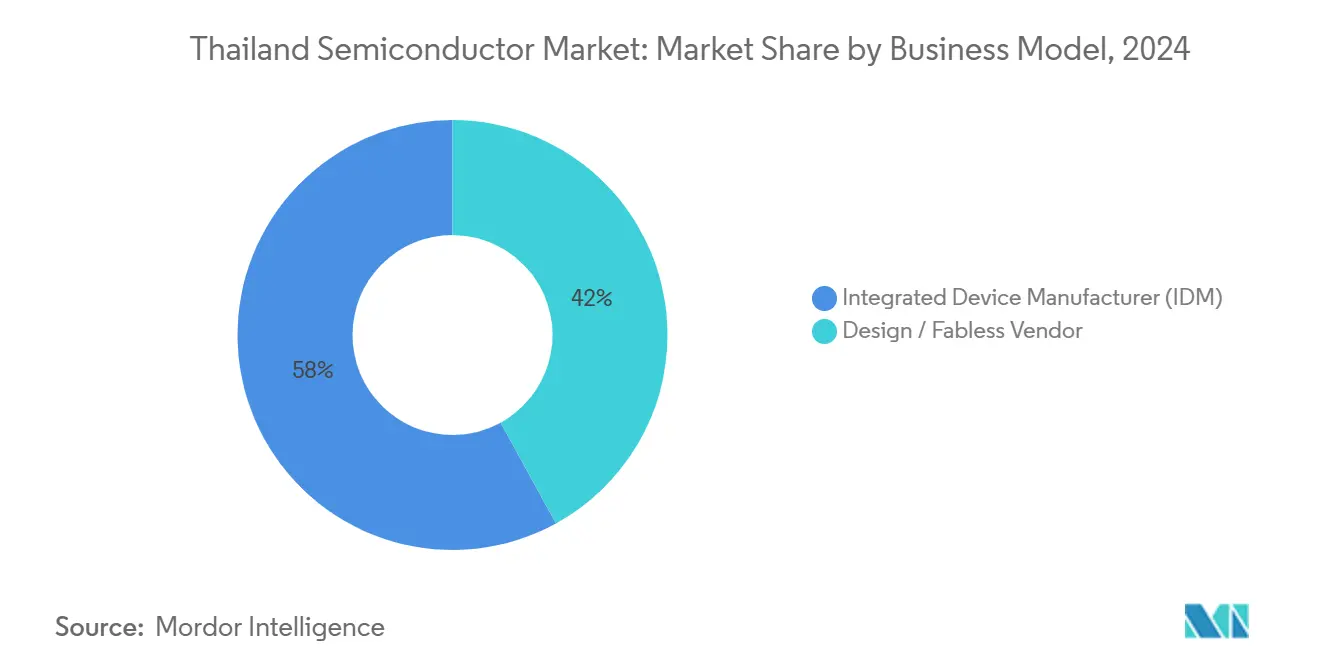

- Por modelo de negócio, os IDMs detinham 58% da participação no mercado de semicondutores da Tailândia em 2024, enquanto os fornecedores de design/fabless registraram o maior CAGR projetado de 0,48% até 2030.

- Por setor de usuário final, o automotivo capturou 26% do tamanho do mercado de semicondutores da Tailândia em 2024; as aplicações de IA estão definidas para acelerar a um CAGR de 11,26% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais no âmbito da Tailândia 4.0 e do Corredor Econômico Oriental | +1.80% | Nacional, concentrado nas províncias de Chachoengsao, Chonburi e Rayong | Médio prazo (2-4 anos) |

| Rápida expansão de clusters de fabricação de VEs e baterias | +1.50% | Corredor Econômico Oriental, com transbordamento para a Grande Bangkok | Curto prazo (≤ 2 anos) |

| Crescimento da demanda doméstica por dispositivos IoT e de casa inteligente | +1.20% | Nacional, centros urbanos liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento do investimento estrangeiro direto em busca de diversificação da cadeia de suprimentos China+1 | +1.00% | Nacional, zonas prioritárias do EEC | Longo prazo (≥ 4 anos) |

| Demanda de nicho por eletrônica de potência de bandgap largo proveniente de energias renováveis em escala utilitária | +0.80% | Nacional, províncias ricas em energia solar no Nordeste e nas regiões Centrais | Longo prazo (≥ 4 anos) |

| Surgimento de casas de design de eletrônica médica especializada para dispositivos de cuidado com o envelhecimento | +0.50% | Área metropolitana de Bangkok, clusters de dispositivos médicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Clusters de Fabricação de VEs Aceleram a Demanda por Semicondutores de Potência

A Tailândia tem como meta 600.000 VEs por ano até 2026 sob as políticas EV 3.0 e EV 3.5. A joint venture entre Hana Microelectronics e PTT está construindo a primeira instalação de wafer de carboneto de silício do país (THB 11,5 bilhões), apoiando diretamente inversores de tração de alta tensão e carregadores rápidos.[2]DIGITIMES Asia, "Tailândia Construirá Primeira Instalação de SiC," digitimes.com A Delta Electronics e outros fornecedores Tier 1 co-localizaram novas linhas de módulos de potência em Samut Prakan, estreitando o ciclo de valor automotivo-semicondutor.

A Proliferação de IoT e Dispositivos Inteligentes Impulsiona a Integração de Sensores

Os gastos nacionais com IoT estão previstos para superar USD 2,19 bilhões até 2030, sustentados por implantações de 5G mmWave em parques industriais, projetos-piloto de cidades inteligentes e automação hospitalar. Os sensores MEMS de pressão, acelerômetro e temperatura, portanto, superam outras categorias. As alianças intermediadas pela Agência de Promoção da Economia Digital entre fabricantes de equipamentos originais domésticos e os principais provedores de nuvem agilizam a adoção de computação de borda.[3]Bangkok Post, "Ministério Destina B5 bilhões para Qualificação da Força de Trabalho," bangkokpost.com

Estratégias de Diversificação China+1 Reformulam os Fluxos de Investimento

Os compromissos de IED aprovados atingiram THB 1,14 trilhão em 2024, com semicondutores sendo o maior beneficiário, à medida que as empresas buscam proteção geográfica. Western Digital, Sony e Analog Devices estão aumentando a capacidade tailandesa para se proteger contra a exposição a um único país. As apresentações do BOI nos Estados Unidos e no Japão reforçam o pipeline de projetos de montagem, teste e embalagem avançada.

Incentivos Governamentais Impulsionam o Posicionamento Estratégico em Semicondutores

O Conselho de Investimento da Tailândia oferece isenções de imposto de renda corporativo de até 15 anos e depreciação acelerada para fábricas avançadas. O EEC acrescenta privilégios de propriedade de terra e vistos de tramitação acelerada, acelerando investimentos marcantes como a fábrica de back-end da Infineon no valor de USD 350 milhões e uma planta de embalagem afiliada à TSMC. Um programa paralelo de THB 5 bilhões para treinar 17.500 trabalhadores de semicondutores ao longo de cinco anos aborda lacunas críticas de talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em engenharia de nós avançados | -1.20% | Nacional, aguda em Bangkok e nas zonas do EEC | Curto prazo (≤ 2 anos) |

| Preços elevados de eletricidade em comparação com concorrentes regionais | -0.80% | Nacional, províncias com alta intensidade manufatureira | Médio prazo (2-4 anos) |

| Riscos crônicos de estresse hídrico em torno de zonas industriais | -0.60% | Províncias orientais, parques industriais | Longo prazo (≥ 4 anos) |

| Ecossistema local fragmentado dificulta a adoção abaixo de 16 nm | -0.40% | Nacional, centros de desenvolvimento tecnológico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Lideram a Criação de Valor

Os circuitos integrados detinham 52% da participação no mercado de semicondutores da Tailândia em 2024, ancorados pela capacidade madura de montagem de back-end. Sensores e MEMS, impulsionados por inversores de tração para VEs e implantações de fábricas inteligentes, registrarão o CAGR mais rápido de 10,93% até 2030. A próxima linha de wafer de carboneto de silício marca o primeiro movimento da Tailândia além dos nós convencionais de 28 nm para o território de bandgap largo. Os discretos de potência industrial para inversores solares e carregadores de VEs mantêm um nicho estável.

A diversificação constante continua à medida que a optoeletrônica sustenta as exportações de iluminação automotiva LED, enquanto os transistores discretos suportam acionamentos de motores em fábricas de eletrodomésticos. As casas de design domésticas agora co-desenvolvem sensores MEMS de pressão e inerciais com o Centro de Microeletrônica Tailandês, injetando maior captura de valor local. Embora a lógica avançada permaneça ausente, o tamanho do mercado de semicondutores da Tailândia para montagem de CI está projetado para crescer em consonância com os ciclos globais de terceirização.

Por Modelo de Negócio: Dominância dos IDMs Enfrenta Pressão Fabless

Os IDMs controlavam 58% da participação no mercado de semicondutores da Tailândia em 2024, à medida que empresas como Western Digital e Texas Instruments aproveitam as economias de escala nas linhas de back-end. As empresas fabless e de serviços de design crescem a um CAGR contido de 0,48%, mas sinalizam uma mudança estrutural em direção a receitas orientadas por P&D. O empreendimento OSAT transfronteiriço da Stars Microelectronics exemplifica essa mudança para o exterior.

A política local agora desvia subsídios de P&D para subsídios de tape-out, incentivando pequenas casas de design a fazer parceria com fundições regionais enquanto utilizam laboratórios de prototipagem tailandeses para módulos MEMS e RF. À medida que as curvas de aprendizado amadurecem, espera-se que o tamanho do mercado de semicondutores da Tailândia atribuível a fluxos de royalties de design se amplie, mesmo que os IDMs centrados em manufatura dominem os volumes de produção absolutos.

Por Setor de Usuário Final: Liderança Automotiva Encontra a Aceleração da IA

O setor automotivo reteve 26% do tamanho do mercado de semicondutores da Tailândia em 2024, refletindo o papel do país como hub de VEs da ASEAN. As metas governamentais de 600.000 VEs anuais sustentam a demanda por inversores de tração, CIs de gerenciamento de bateria e sensores avançados de assistência ao condutor. Os dispositivos de borda de IA para manutenção preditiva, visão computacional em fábricas inteligentes e reconhecimento de voz em eletrodomésticos de consumo estão definidos para crescer a um CAGR de 11,26% até 2030.

As construções de infraestrutura de comunicação, juntamente com pequenas células 5G, suportam crescimento incremental, enquanto a automação industrial sustenta a demanda constante por sensores e MCUs. A demanda por data center e armazenamento depende das expansões de HDD da Western Digital. Os nichos governamentais e aeroespaciais ganham importância estratégica por meio de programas de componentes de satélites que envolvem contratos de co-desenvolvimento entre Tailândia e Taiwan.

Análise Geográfica

O EEC que abrange Chachoengsao, Chonburi e Rayong concentra mais de 70% dos novos compromissos de investimento em semicondutores, beneficiando-se de utilidades construídas para esse fim, conectividade portuária em Laem Chabang e privilégios preferenciais do BOI. Os parques industriais de Map Ta Phut agora integram cadeias de suprimentos químicos cruciais para fotorresistentes e gases de processo úmido. A Grande Bangkok emerge como o núcleo de design, abrigando a Silicon Craft Technology e o Centro de Microeletrônica Tailandês, onde ocorrem suporte a tape-out e prototipagem de MEMS.

A província de Lamphun, no norte, diversifica o risco geográfico; a expansão de USD 1,7 bilhão da Murata em capacitores cerâmicos multicamadas (MLCC) sublinha a tendência. Essa dispersão apoia a resiliência da cadeia de suprimentos e aproveita os menores custos de mão de obra. As províncias nordestinas ricas em energia também atraem plantas de semicondutores de potência que podem se co-localizar com fazendas solares em escala utilitária, alinhando as metas corporativas de descarbonização com o objetivo de 51% de renováveis do Plano Nacional de Energia.[4]Banco Asiático de Desenvolvimento, "ASEAN e Cadeias de Valor Globais," adb.org

Pactos comerciais regionais como a Área de Livre Comércio da ASEAN e o Quadro Econômico Indo-Pacífico fortalecem a posição da Tailândia como alternativa China+1. Corredores eficientes de estrada e ferrovia ligando o EEC ao Laos e ao Vietnã melhoram os prazos de entrega para clientes em clusters de eletrônica vizinhos. Coletivamente, esses fatores permitem que o mercado de semicondutores da Tailândia atenda tanto às plantas de montagem domésticas quanto aos canais de exportação mais amplos da ASEAN.

Cenário Competitivo

O ecossistema de semicondutores da Tailândia demonstra concentração moderada, com campeões domésticos coexistindo com grandes empresas globais. Hana Microelectronics, Stars Microelectronics e Delta Electronics exploram eficiências de mão de obra e custo na montagem de embalagens e módulos de potência. Infineon, Texas Instruments e ON Semiconductor ampliam suas presenças tailandesas para equilibrar as cadeias de suprimentos globais.

A concorrência centra-se na excelência de back-end, no tempo de rendimento e na qualidade certificada por ISO. O complexo de HDD da Western Digital, que emprega mais de 28.000 funcionários, ilustra as economias de escala na fabricação em volume. Os novos entrantes apostam em embalagem avançada fan-out em nível de wafer e integração heterogênea e dispositivos de potência de bandgap largo. Os níveis de incentivos governamentais favorecem empreendimentos que trazem novas etapas de processo ou estabelecem afiliações de P&D com universidades tailandesas.

Parcerias de desenvolvimento de talentos, compromissos de aquisição de energia verde e regras de conteúdo local moldam o posicionamento competitivo. As empresas alinhadas com as métricas de sustentabilidade do BOI obtêm licenciamento acelerado, enquanto aquelas que investem na qualificação da força de trabalho acessam programas de subsídio salarial. À medida que a capacidade de embalagem avançada escala, a rivalidade tende a se intensificar na especialização de serviços de teste, reforçando o papel da Tailândia nas cadeias de suprimentos regionais de semicondutores.

Líderes do Setor de Semicondutores da Tailândia

Hana Microelectronics PLC

Western Digital (Thailand) Co., Ltd.

Silicon Craft Technology PLC

Stars Microelectronics (Thailand) PLC

ROHM Integrated Systems (Thailand) Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O BOI da Tailândia estabeleceu uma meta de investimento em semicondutores de THB 500 bilhões e encomendou um roteiro nacional do setor.

- Janeiro de 2025: A Infineon iniciou a construção de uma nova fábrica de back-end em Samut Prakan, com o objetivo de obter a primeira produção no início de 2026.

- Dezembro de 2024: A Murata aprovou THB 62 bilhões para uma planta avançada de capacitores em Lamphun.

- Dezembro de 2024: Uma subsidiária da TSMC obteve incentivos para uma planta de montagem de chips na Tailândia.

Escopo do Relatório do Mercado de Semicondutores da Tailândia

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificador e Tiristor | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificador e Tiristor | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de semicondutores da Tailândia em 2025 e sua previsão para 2030?

Está avaliado em USD 8,46 bilhões em 2025 e espera-se que atinja USD 11,79 bilhões até 2030.

Qual segmento lidera por tipo de dispositivo na Tailândia?

Os circuitos integrados detêm uma participação de 52%, a maior entre as categorias de dispositivos.

Qual é a velocidade de crescimento do segmento de sensores e MEMS?

Prevê-se que sensores e MEMS se expandam a um CAGR de 10,93% até 2030.

Qual participação os IDMs detêm na Tailândia?

Os IDMs responderam por 58% da receita de chips embalados em 2024.

Qual setor de usuário final impulsiona a maior demanda?

O setor automotivo lidera com 26% do consumo de semicondutores.

Qual é o principal hub geográfico para a fabricação de chips na Tailândia?

O Corredor Econômico Oriental concentra a maioria dos novos investimentos em semicondutores.

Página atualizada pela última vez em: