Tamanho e Participação do Mercado de Semicondutores do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

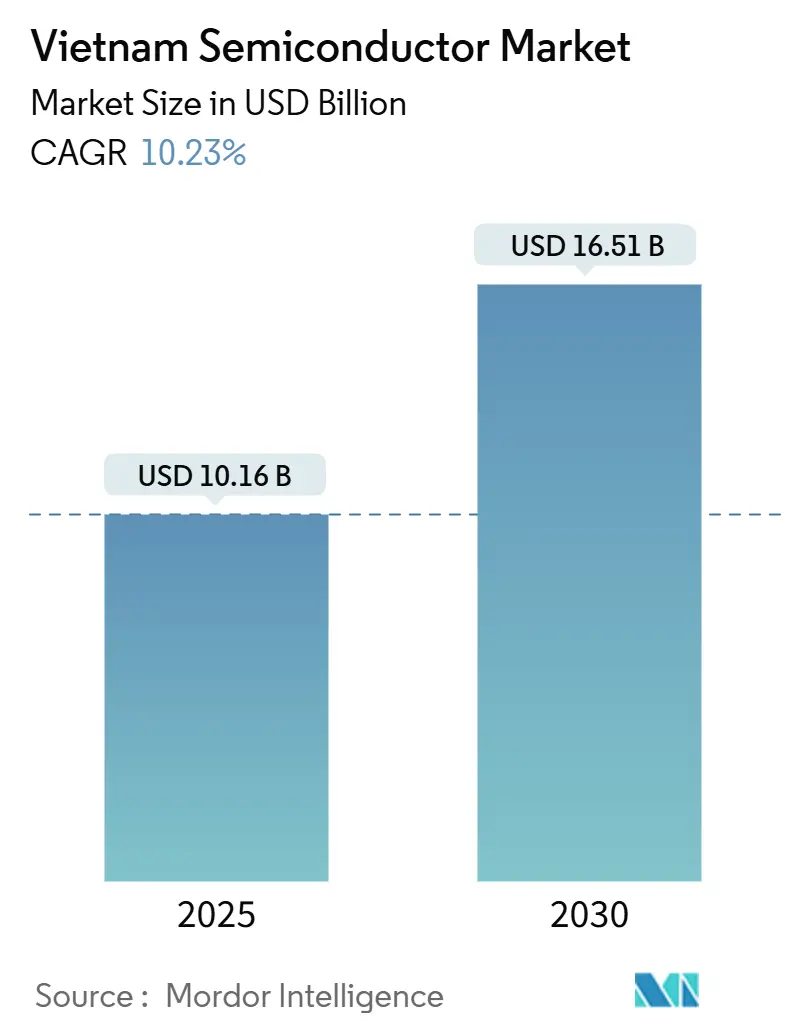

| Tamanho do Mercado (2025) | 10.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores do Vietnã por Mordor Intelligence

O tamanho do mercado de semicondutores do Vietnã está em USD 10,16 bilhões em 2025 e tem previsão de atingir USD 16,51 bilhões até 2030, avançando a um CAGR de 10,23%. Essa trajetória robusta posiciona o mercado de semicondutores do Vietnã como o principal polo alternativo de manufatura para empresas que recalibram cadeias de suprimentos centradas na China. O investimento estrangeiro direto da Intel, Samsung e Amkor ancora a capacidade avançada de montagem e teste, enquanto a crescente demanda de smartphones, IoT e aplicações de IA sustenta o crescimento de volume a longo prazo. Os incentivos governamentais no âmbito da Estratégia Nacional de Semicondutores 2024-2030 e os laços comerciais preferenciais com os Estados Unidos aceleram ainda mais a localização no empacotamento e design de dispositivos. Lacunas persistentes a montante, como a dependência de gases ultrapuros importados, permanecem, mas as reservas de minerais de terras raras criam uma proteção estratégica que poucos concorrentes conseguem igualar.[1]Community Intel, "Conheça os Sites da Intel: Vietnã," Intel, intel.com

Principais Conclusões do Relatório

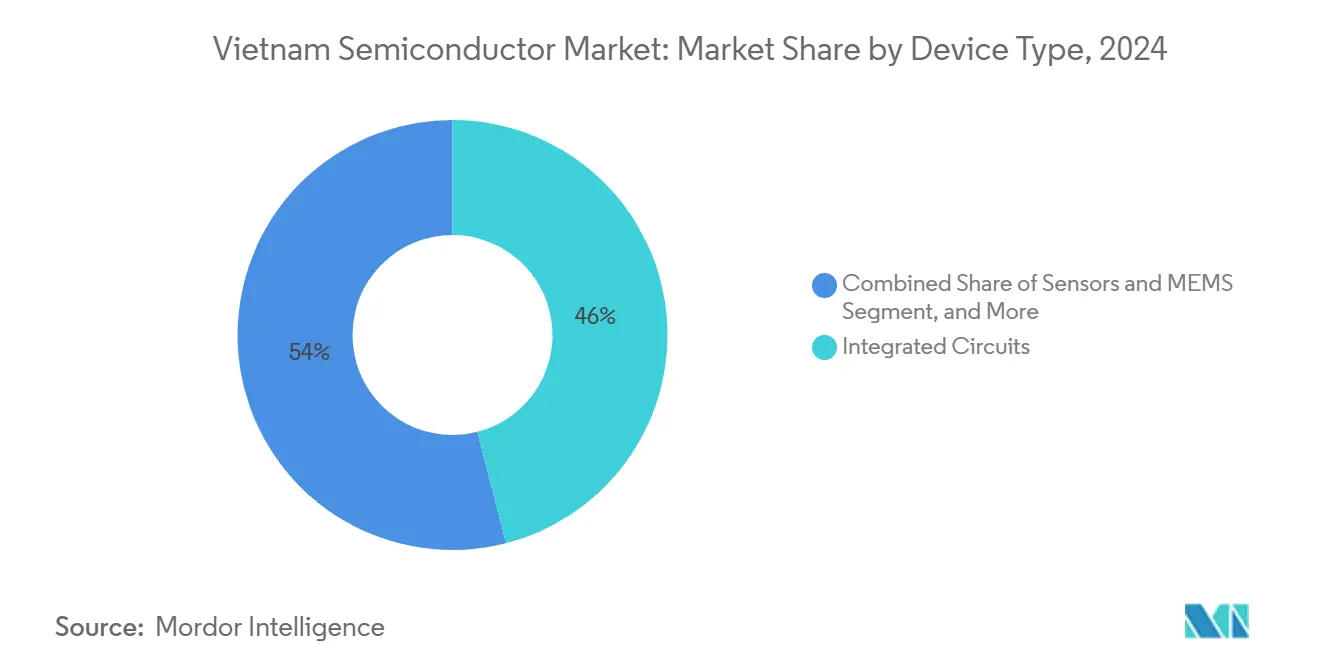

- Por tipo de dispositivo, os circuitos integrados lideraram com 46% de participação na receita em 2024; sensores e MEMS têm projeção de avançar a um CAGR de 13,21% até 2030.

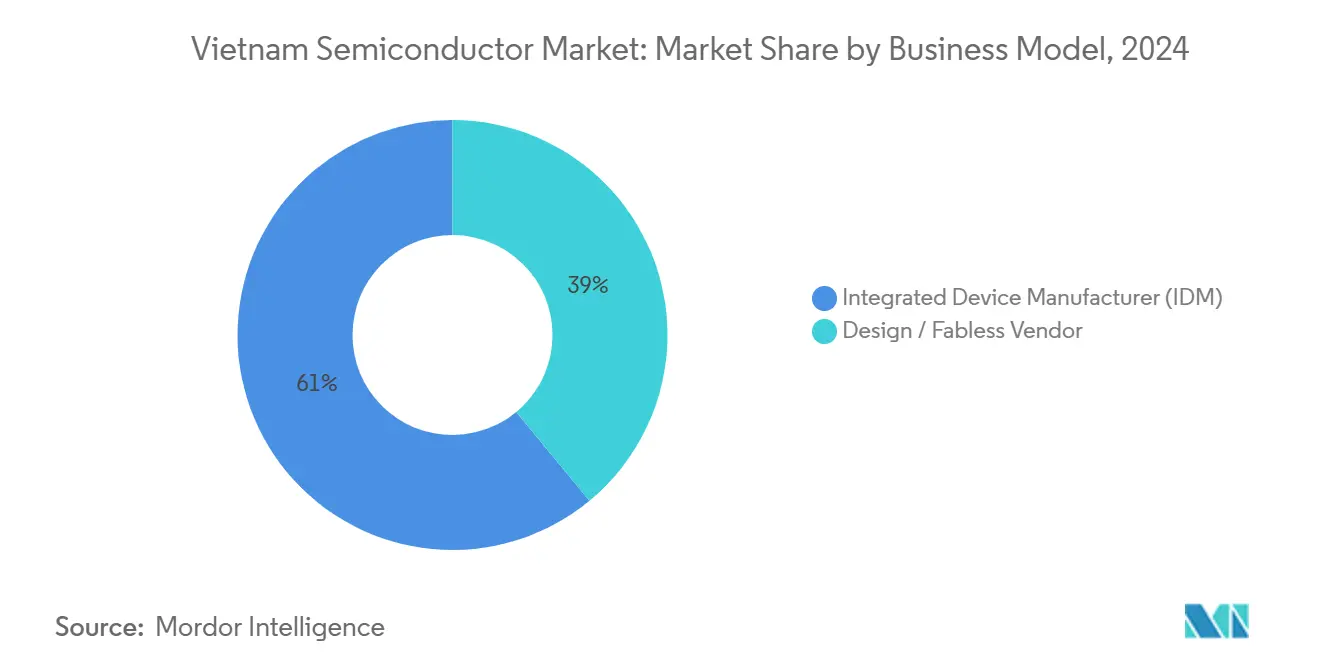

- Por modelo de negócio, as operações IDM detinham 61% do tamanho do mercado de semicondutores do Vietnã em 2024; o segmento fabless tem previsão de expandir a um CAGR de 12,88% até 2030.

- Por indústria do usuário final, as aplicações de comunicação capturaram 29% de participação do tamanho do mercado de semicondutores do Vietnã em 2024; as aplicações de inteligência artificial devem crescer a um CAGR de 13,89% no mesmo horizonte.

Tendências e Perspectivas do Mercado de Semicondutores do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do IED da Intel, Samsung e instalações da Amkor | +2.10% | Norte do Vietnã (Bac Ninh, Thai Nguyen) | Médio prazo (2-4 anos) |

| Incentivos fiscais da "Estratégia Nacional de Semicondutores 2024-2030" do governo | +1.80% | Nacional, concentrado em Ho Chi Minh City e Hanói | Longo prazo (≥ 4 anos) |

| Expansão da base de exportação de eletrônicos do Vietnã (smartphones/IoT) | +1.50% | Mercados de exportação globais, principalmente EUA e UE | Curto prazo (≤ 2 anos) |

| Depósitos de minerais de terras raras que viabilizam materiais a montante locais | +1.20% | Províncias do norte com operações de mineração | Longo prazo (≥ 4 anos) |

| 1.000 licenças de IP de chips importados reduzindo barreiras de entrada no design | +0.90% | Nacional, com concentração em polos tecnológicos | Médio prazo (2-4 anos) |

| Cadeia de talentos público-privada (50.000 engenheiros até 2030) | +1.40% | Nacional, com ganhos iniciais em Ho Chi Minh City, Hanói e Da Nang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do IED das Instalações da Intel, Samsung e Amkor

Os investimentos em larga escala da Intel, Samsung e Amkor entregam capacidade avançada de System-in-Package e criam centros regionais para empacotamento de próxima geração, essencial para dispositivos de IA e 5G. O site da Intel processa metade do volume global de empacotamento e teste da empresa. O desembolso anual contínuo de USD 1 bilhão da Samsung e a planta de USD 1,6 bilhão da Amkor em Bac Ninh adicionam escala e transferência de tecnologia que elevam o mercado de semicondutores do Vietnã em sofisticação na cadeia de valor.[2]"A Mais Nova Fábrica da Amkor Prestes a Abrir no Vietnã," Amkor Technology, amkor.com Os efeitos de transbordamento incluem a localização de fornecedores e a qualificação da força de trabalho nas zonas industriais do norte.

Incentivos Fiscais da "Estratégia Nacional de Semicondutores 2024-2030" do Governo

O governo concede quatro anos de isenção total do imposto de renda seguidos de uma alíquota de 50% por nove anos, gerando uma vantagem fiscal sobre os concorrentes regionais.[3]"Toàn văn Nghị định 205/2025-NĐ-CP sửa đổi…," Governo do Vietnã, chinhphu.vn Um comitê diretivo presidido pelo Primeiro-Ministro coordena os ministérios para garantir uma entrega de política coerente que ancora investimentos de longo horizonte. As ambições vão além da montagem para abranger o design e a eventual fabricação, reforçando o caminho da indústria de semicondutores do Vietnã na curva de valor.

Expansão da Base de Exportação de Eletrônicos do Vietnã

As exportações de eletrônicos atingiram USD 142 bilhões em 2023, consolidando a demanda a jusante por chips utilizados em smartphones, sensores IoT e infraestrutura 5G. A produção de smartphones da Samsung e o programa "Fabricado no Vietnã" da MediaTek para chipsets Wi-Fi 6/7 ilustram o ciclo virtuoso de retroalimentação entre a manufatura contratada e o design doméstico de chips. Uma plataforma de exportação maior protege as taxas de utilização das fábricas e justifica a continuidade dos fluxos de capital.

Depósitos de Minerais de Terras Raras que Viabilizam Materiais a Montante Locais

O Vietnã detém as segundas maiores reservas de terras raras do mundo, conferindo ao mercado de semicondutores do Vietnã uma proteção a montante única à medida que os Estados Unidos priorizam a segurança de materiais críticos. Os planos governamentais para desenvolver mineração e processamento sustentáveis se vinculam diretamente aos insumos químicos para semicondutores, diferenciando o país da Malásia e da Tailândia, onde reservas comparáveis estão ausentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ausência de fábricas de wafers sub-28 nm no país | -1.70% | Nacional, afetando a produção de nós avançados | Longo prazo (≥ 4 anos) |

| Déficit de engenheiros em relação à demanda anual | -1.30% | Nacional, agudo em Ho Chi Minh City e Hanói | Curto prazo (≤ 2 anos) |

| Riscos de instabilidade da rede elétrica para fábricas de alto consumo energético no Sul e Centro do VN | -0.80% | Sul e Centro do Vietnã | Médio prazo (2-4 anos) |

| Dependência de gases e produtos químicos ultrapuros importados | -0.60% | Nacional, afetando todas as operações de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Fábricas de Wafers Sub-28 nm no País

O Vietnã carece de fábricas de nós avançados, deixando os processadores de IA de alta margem e os chips móveis de ponta dependentes de importações. A intensidade de capital superior a USD 10 bilhões e as necessidades críticas de infraestrutura dificultam as construções locais. Sem capacidade sub-28 nm, o mercado de semicondutores do Vietnã perde o maior conjunto de valor da cadeia de suprimentos, embora parcerias intermediadas pelo governo com fundições taiwanesas possam preencher essa lacuna em um horizonte mais longo.

Déficit de Engenheiros em Relação à Demanda

A produção atual de engenheiros atende a aproximadamente 40-50% do requisito anual de 150.000 profissionais, forçando as empresas a importar talentos ou desacelerar a expansão. A inflação salarial corrói as vantagens de custo de mão de obra, particularmente no design, onde o Vietnã emprega atualmente cerca de 7.000 engenheiros, bem abaixo da capacidade de Taiwan. Os programas acadêmicos acelerados estão em expansão, mas levarão vários ciclos para fechar a lacuna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Escala de Empacotamento Avançado

Os circuitos integrados detinham 46% da participação do mercado de semicondutores do Vietnã em 2024, sublinhando seu papel central na sustentação dos volumes de montagem e teste. Intel, Samsung e Amkor se especializam em tecnologias avançadas de fan-out em nível de wafer e SiP, alinhando-se à crescente demanda por aceleradores de IA e módulos de RF 5G. Sensores e MEMS, embora representem uma fatia menor, registram o maior CAGR de segmento em 13,21% à medida que a adoção automotiva e de IoT cresce. O futuro laboratório de fabricação de Da Nang, no valor de USD 1,8 bilhão, elevará o tamanho total do mercado de semicondutores do Vietnã para a capacidade de empacotamento de circuitos integrados em 10 milhões de unidades adicionais anualmente, aliviando os gargalos globais na produção de módulos avançados.

Os dispositivos de potência discretos e a optoeletrônica do Vietnã mantêm demanda estável das linhas de aparelhos e iluminação LED, enquanto conversores analógico-digitais de nicho, como o CTDA200M do CT Group, mostram compressão acelerada do ciclo de design. O acesso a 1.000 blocos de IP importados encurta ainda mais os ciclos de verificação, aumentando as conquistas de design entre as empresas fabless locais.

Por Modelo de Negócio: A Presença IDM Fornece a Espinha Dorsal da Produção

As operações IDM responderam por 61% do tamanho do mercado de semicondutores do Vietnã em 2024, com base no portfólio de empacotamento ponta a ponta da Intel e na pilha de memória e lógica verticalmente integrada da Samsung. Essa dominância garante utilização previsível da capacidade e orienta o agrupamento de fornecedores nas províncias do norte, reduzindo os custos logísticos. O modelo fabless é, no entanto, o de crescimento mais rápido, com CAGR de 12,88%, liderado pela FPT Semiconductor, Viettel High Tech e o futuro polo de design da Marvell em Ho Chi Minh City. Os incentivos governamentais para isentar tarifas de importação de IP e agilizar as aprovações de tape-out de CI inclinam ainda mais os novos entrantes para a economia fabless, prenunciando uma estrutura mais equilibrada até 2030.

As estratégias fab-light ganham força à medida que as empresas locais terceirizam a produção de wafers para Taiwan, mantendo a verificação e o empacotamento no país. Essa abordagem híbrida limita a exposição de capital e eleva a captura de valor local, em consonância com os objetivos da Estratégia Nacional.

Por Indústria do Usuário Final: A Base de Comunicação Impulsiona o Momentum de IA

Os dispositivos de comunicação, principalmente smartphones e estações-base de telecomunicações, comandaram 29% de participação do tamanho do mercado de semicondutores do Vietnã em 2024. O complexo de múltiplas plantas da Samsung permanece o segundo maior produtor de aparelhos do mundo e, portanto, um consumidor constante de PMICs, front-ends de RF e sensores de imagem. As cargas de trabalho de inteligência artificial representam a expansão mais rápida, com CAGR de 13,89%, impulsionada pela demanda de empacotamento de memória de alta largura de banda e chiplets adaptados para inferência em data centers. O centro de P&D de IA da FPT em Da Nang e as colaborações de IA de borda da VinAI com a Qualcomm ilustram como o mercado de semicondutores do Vietnã agora influencia, e não apenas segue, as arquiteturas de computação emergentes.

A eletrônica automotiva ganha força à medida que o roteiro de veículos elétricos da VinFast amadurece e os fornecedores Tier-1 localizam módulos ADAS. A eletrônica de consumo, a automação industrial e os projetos de segurança governamental completam uma demanda diversificada, amortecendo as oscilações cíclicas em qualquer vertical isolado.

Análise Geográfica

O norte do Vietnã ancora a produção em larga escala. Bac Ninh abriga a emblemática planta SiP de 200.000 m² da Amkor e a linha de memória da Samsung, enquanto Thai Nguyen empacota smartphones e CIs para exportação. Juntas, essas províncias respondem por uma estimativa de 65% do tamanho do mercado de semicondutores do Vietnã em produção de montagem e empacotamento. Ho Chi Minh City lidera o design e a integração de software com mais de 50 entidades fabless e centros de P&D multinacionais. A expansão da Marvell e as academias de design de chips da FPT tornam o polo sul o principal polo de atração de talentos.

Da Nang forma um nascente terceiro polo centrado no laboratório de fabricação de empacotamento avançado de USD 1,8 bilhão. A localização central encurta a logística entre as linhas de suprimento norte-sul e alivia o risco de concentração. Programas de infraestrutura como o aeroporto de Long Thanh e as melhorias na rede elétrica aumentam a resiliência, crítica para fluxos de processo de alta intensidade energética. Os acordos de livre comércio com os Estados Unidos, o Japão e a Coreia do Sul ampliam o acesso ao mercado e agilizam as aprovações de tecnologia de duplo uso.

A concorrência da Malásia e de Singapura permanece intensa, mas o mercado de semicondutores do Vietnã mantém um desconto no custo de mão de obra aliado a ecossistemas profundos de manufatura de eletrônicos. O Decreto 205/2025 facilita ainda mais os procedimentos de arrendamento de terrenos e alfandegários, acelerando a qualificação de linhas e as importações de equipamentos. Essas vantagens estruturais impulsionam o CAGR projetado de 10,23% apesar dos ventos contrários externos.[4]"O 'gigante' americano Marvell abrirá o principal centro de design de semicondutores do mundo na ZPE de Tan Thuan?" Tan Thuan Corporation, tanthuan.com.vn

Cenário Competitivo

Aproximadamente 50 empresas de design e 15 casas de empacotamento criam um campo moderadamente concentrado. Intel, Samsung e Amkor dominam a produção de alto volume, enquanto campeões locais como FPT Semiconductor, Viettel High Tech e VNPT Technology expandem para PMICs, transceivers de RF e drivers de LED. A integração vertical emerge como um tema comum. O ecossistema "FPT Chip Inside" da FPT agrupa IP, treinamento e suporte de software, incentivando os fabricantes de equipamentos originais domésticos a especificar dies locais. O laboratório conjunto da MediaTek com a Viettel e a FPT viabiliza co-tape-outs em chipsets Wi-Fi 7, um sinal precoce de modelos de cocriação.

A liderança tecnológica se concentra no empacotamento fan-out avançado, interposers de chiplets e ferramentas de EDA com IA integrada. A aquisição de licenças em larga escala de ARM e Cadence acelera os ciclos de verificação, reduzindo a lacuna em relação às casas de design de Taiwan. A conformidade de qualidade com a ISO 26262 e os padrões emergentes de governança de IA torna-se um diferenciador à medida que os clientes automotivos e de defesa exigem proveniência de design rastreável.

Embora a escassez de engenheiros e a dependência de materiais importados limitem o potencial de crescimento no curto prazo, o capital comprometido substancial superior a USD 4 bilhões sinaliza que os investidores estratégicos veem o Vietnã como um nó duradouro nos planos de diversificação global da cadeia de suprimentos.

Líderes da Indústria de Semicondutores do Vietnã

Samsung Electronics Vietnam Thai Nguyen Co., Ltd.

Intel Products Vietnam Co., Ltd.

Amkor Technology Vietnam Limited Company

Hana Micron Vina Co., Ltd.

FPT Semiconductor Joint Stock Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Coherent Corporation inaugurou uma planta de USD 127 milhões em Dong Nai para substratos de Carboneto de Silício e equipamentos ópticos.

- Julho de 2025: O CT Group apresentou o ADC CTDA200M de 12 bits e 200 MSPS, projetado em seis meses e destinado à fabricação pela TSMC.

- Julho de 2025: O Vice-Primeiro-Ministro Nguyen Chi Dung concordou com a Associação de Desenvolvimento Econômico Sustentável de Taiwan em alocar 16 especialistas para transferência de P&D em semicondutores.

- Maio de 2025: A FPT apresentou seu ecossistema "FPT Chip Inside" na SEMICON Sudeste Asiático e comprometeu-se a treinar 10.000 profissionais.

Escopo do Relatório do Mercado de Semicondutores do Vietnã

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de semicondutores do Vietnã?

O tamanho do mercado de semicondutores do Vietnã é de USD 10,16 bilhões em 2025 e tem projeção de atingir USD 16,51 bilhões até 2030.

Qual é a previsão de taxa de crescimento para o setor de chips do Vietnã?

Espera-se que o mercado cresça a um CAGR de 10,23% entre 2025 e 2030, graças ao IED sustentado e aos incentivos governamentais.

Qual categoria de dispositivo detém a maior participação na receita?

Os circuitos integrados comandam 46% da receita do mercado devido à robusta demanda de empacotamento e teste por parte dos fabricantes de equipamentos originais globais.

Qual modelo de negócio está se expandindo mais rapidamente?

O modelo fabless está previsto para avançar a um CAGR de 12,88% à medida que as empresas locais aproveitam o IP importado e a produção terceirizada de wafers.

Por que o Vietnã é atrativo para investidores em semicondutores?

Férias fiscais competitivas, baixos custos de mão de obra, recursos de terras raras e proximidade de clusters estabelecidos de manufatura de eletrônicos atraem capital multinacional.

Quais são os principais desafios enfrentados pelos fabricantes de chips locais?

Os principais obstáculos incluem a ausência de fábricas sub-28 nm, escassez de engenheiros, instabilidades na rede elétrica e dependência de gases e produtos químicos especiais importados.

Página atualizada pela última vez em: