Tamanho e Participação do Mercado de Semicondutores das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

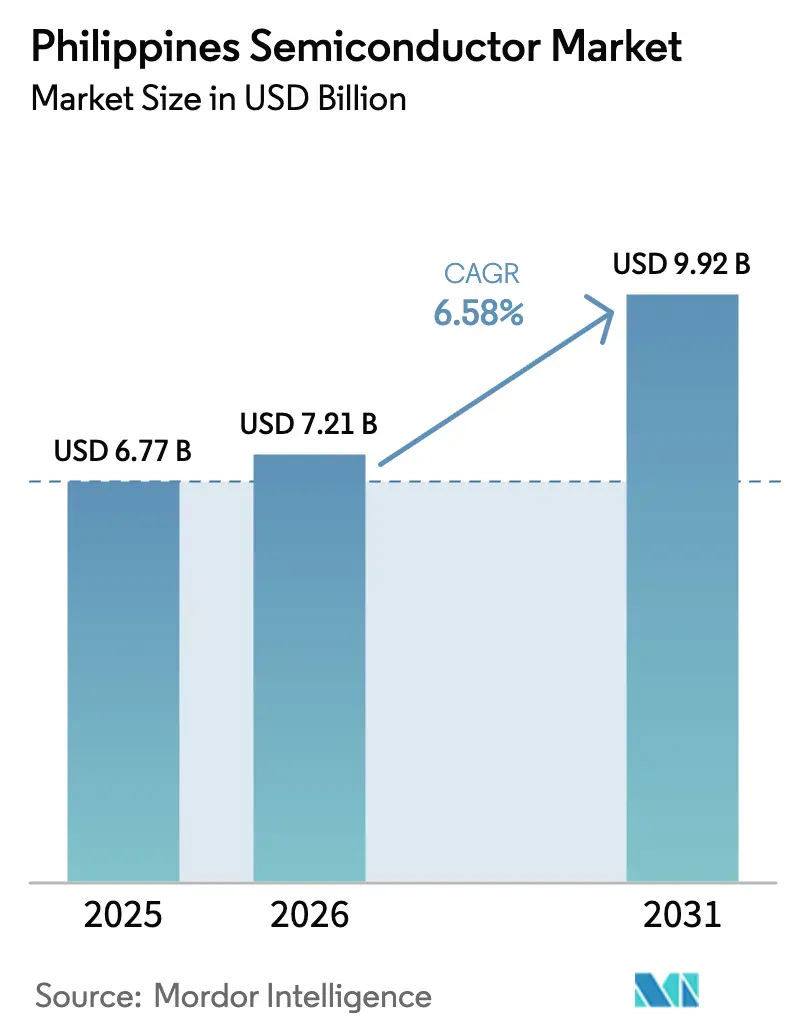

| Tamanho do mercado no ano base (2025) | 6.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

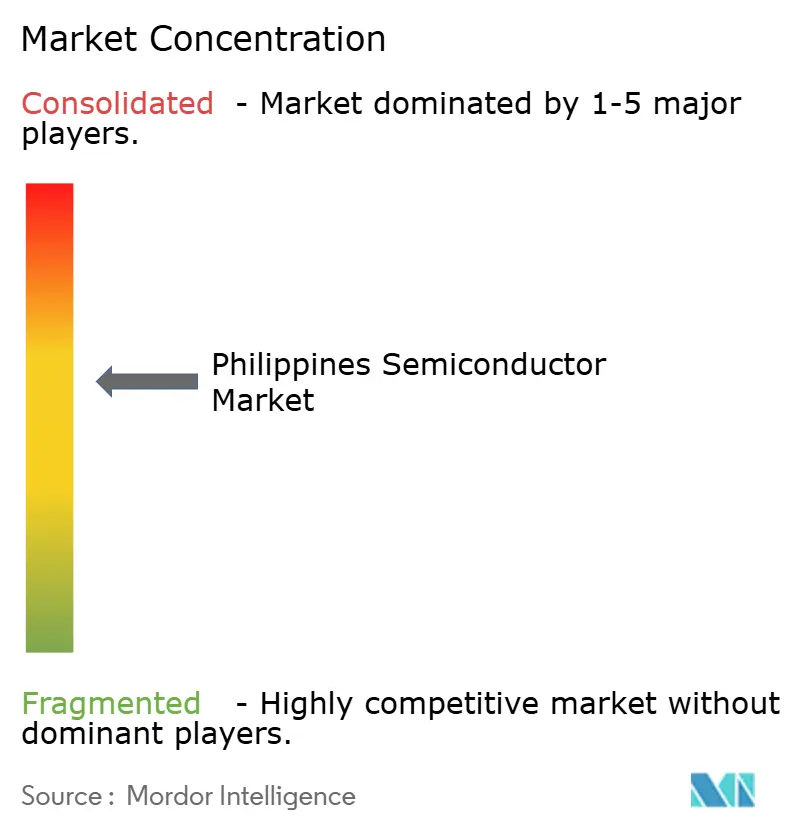

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores das Filipinas por Mordor Intelligence

Espera-se que o tamanho do mercado de semicondutores das Filipinas cresça de USD 6,77 bilhões em 2025 para USD 7,21 bilhões em 2026, com previsão de atingir USD 9,92 bilhões até 2031 a um CAGR de 6,58% no período 2026-2031. Essa trajetória sólida reflete a crescente demanda global por cadeias de suprimentos alternativas à medida que as empresas adotam estratégias China + 1, incentivos de investimento intensificados sob a Lei CREATE MORE e uma mudança decisiva para o design de circuitos integrados de maior valor agregado e embalagem avançada. Os incentivos fiscais agora cobrem deduções ampliadas de custos de energia, reduzindo a histórica diferença de preços de eletricidade do país. O apoio do governo dos Estados Unidos por meio da Lei CHIPS e Ciência está fortalecendo as parcerias tecnológicas bilaterais, enquanto a força de trabalho proficiente em inglês do arquipélago e os acordos de livre comércio preferenciais continuam a atrair novos projetos. O mercado de semicondutores das Filipinas também está se beneficiando da rápida implantação do 5G, da eletrificação automotiva e do crescimento de data centers habilitados por IA, cada um criando demanda incremental por dispositivos de potência, RF e lógica de alto desempenho. As multinacionais incumbentes estão aprofundando sua presença nas zonas econômicas de Luzon, e os campeões locais estão se voltando para nichos médicos e industriais para diversificar os fluxos de receita.[1]Agência de Notícias Filipina, "Lei CREATE MORE atrai planta de capacitores Samsung de PHP 50,65 bilhões," pna.gov.ph

Principais Conclusões do Relatório

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 62,74% da participação do mercado de semicondutores das Filipinas em 2025. Sensores e MEMS estão avançando a um CAGR de 9,68%, a taxa mais rápida entre as categorias de dispositivos.

- Por modelo de negócio, os Fabricantes de Dispositivos Integrados responderam por 63,95% do tamanho do mercado de semicondutores das Filipinas em 2025. Os fornecedores fabless estão crescendo a um CAGR de 9,06% até 2031, à medida que a capacidade de design local se aprofunda.

- Por indústria do usuário final, o setor Automotivo controlou 27,18% do tamanho do mercado de semicondutores das Filipinas em 2025. As aplicações de Inteligência Artificial estão registrando o maior CAGR de segmento, de 10,34%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Semicondutores das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais sob a lei CREATE | 1.20% | Nacional, concentrado em CALABARZON e Metro Manila | Médio prazo (2 a 4 anos) |

| Demanda crescente por exportações de eletrônicos de grau automotivo | 1.80% | Zonas econômicas de Luzon, com expansão para Visayas | Longo prazo (≥ 4 anos) |

| Pressão de diversificação da cadeia de suprimentos China + 1 | 2.10% | Nacional, com prioridade em parques industriais estabelecidos | Curto prazo (≤ 2 anos) |

| Implantação nacional do 5G impulsionando a demanda por circuitos integrados de RF e potência | 0.90% | Metro Manila, Cebu, Davao com expansão rural | Médio prazo (2 a 4 anos) |

| Projetos piloto de fabricação de wafers financiados pelo governo (DOST-ADMATEL) | 0.60% | Centros nacionais de P&D, centros de transferência de tecnologia | Longo prazo (≥ 4 anos) |

| Construção de data centers de IA em Metro Manila impulsionando embalagem avançada | 0.40% | Metro Manila, estendendo-se às províncias vizinhas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais sob a Lei CREATE

A redução da alíquota do imposto de renda corporativo de 25% para 20% para empresas registradas e a permissão de deduções maiores sobre despesas de energia reposicionaram as Filipinas entre os destinos de semicondutores com maior oferta de incentivos no Sudeste Asiático. A Samsung Electro-Mechanics alocou PHP 50,65 bilhões para uma planta em Calamba destinada a capacitores multicamadas automotivos, após o novo marco regulatório garantir reembolsos previsíveis de IVA e esclarecer as regras de tributação local. A Murata Manufacturing seguiu o mesmo caminho, comprometendo PHP 4,4 bilhões para expandir as linhas de capacitores cerâmicos multicamadas, citando o novo regime de deduções. Investidores japoneses como a MinebeaMitsumi aceleraram as aprovações de projetos porque a lei CREATE MORE elimina ambiguidades regulatórias e encurta os ciclos de aprovação, posicionando as Filipinas de forma competitiva em relação à Malásia e ao Vietnã. Os incentivos ampliados abordam especificamente os segmentos de alta intensidade energética, um obstáculo histórico para as perspectivas de fabricação de wafers. O sucesso da medida é visível no aumento das aprovações da PEZA, que superaram PHP 123,76 bilhões entre janeiro e outubro de 2024.

Demanda Crescente por Exportações de Eletrônicos de Grau Automotivo

A adoção global de veículos elétricos, aliada a regras de segurança mais rígidas, está elevando o conteúdo de semicondutores automotivos por veículo e direcionando novos pedidos para plantas filipinas certificadas pela ISO/TS 16949. O EMS Group obteve USD 1,6 bilhão em capital de três empresas multinacionais para produzir circuitos integrados de potência voltados para plataformas de veículos elétricos, com produção prevista para 2026.[2]Manila Standard, "Empresas estrangeiras investem USD 1,6 bilhão no EMS Group," manilastandard.net O Departamento de Comércio e Indústria tem como objetivo fabricar 4 milhões de veículos elétricos e componentes principais localmente, o que integrará ainda mais a demanda por semicondutores nas cadeias de valor nacionais. A Amkor Technology Philippines opera um centro de excelência para embalagens automotivas que passaram por auditorias rigorosas de fornecedores de primeiro nível. À medida que as montadoras globais buscam diversificação geográfica, a capacidade filipina alinhada com os padrões de confiabilidade automotiva está absorvendo uma parcela crescente de novos programas. O crescimento contínuo de conteúdo em sistemas avançados de assistência ao condutor e gerenciamento de energia garante que o mercado de semicondutores das Filipinas continue fornecendo chips automotivos maiores e de maior margem.

Implantação Nacional do 5G Impulsionando a Demanda por Circuitos Integrados de RF e Potência

A Globe e a Smart investiram mais de PHP 170 bilhões em atualizações de rede, comissionando 256 novos sites 5G durante 2025 e alcançando cobertura externa que se aproxima de 99% em Metro Manila.[3]RCR Wireless News, "Globe amplia cobertura 5G nas Filipinas," rcrwireless.com À medida que as assinaturas ultrapassaram 7 milhões de usuários, a demanda por chips de gerenciamento de energia e de front-end de RF disparou. A implantação da antena passiva ativa intercalada modular da Nokia ressalta o conteúdo avançado de RF agora incorporado à infraestrutura filipina. O plano da Smart de alocar até PHP 85 bilhões em investimentos de capital 5G se traduz em pedidos sustentados a OSATs locais para módulos amplificadores de potência e processadores de banda base. A Ericsson estima que o 5G representará 40% das assinaturas móveis nacionais até 2030, ancorando a demanda de semicondutores a longo prazo.

Projetos Piloto de Fabricação de Wafers Financiados pelo Governo (DOST-ADMATEL)

O Laboratório Avançado de Teste de Dispositivos e Materiais (ADMATEL), vinculado ao DOST, está apoiando projetos piloto de fabricação de wafers em escala laboratorial que oferecem às startups fabless filipinas acesso a silício prototipado sem incorrer nos elevados custos de execuções shuttle no exterior. A iniciativa reduz os prazos de entrega para dispositivos de prova de conceito e incentiva a criação de propriedade intelectual local, essencial para receitas de exportação de design de alta margem. Embora fábricas comerciais ainda estejam ausentes, as plantas piloto reduzem as barreiras de entrada para inovadores em MEMS e discretos de potência e ajudam a construir a profundidade de engenharia necessária para atrair parceiros de fundição em escala completa no longo prazo. O Departamento de Comércio e Indústria espera que esses projetos piloto desencadeiem efeitos de agrupamento até 2028, incluindo fornecedores de gases especiais e casas de fotomáscaras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas industriais de eletricidade elevadas | -1.40% | Nacional, afetando particularmente fábricas de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Ecossistema local de materiais upstream escasso | -0.80% | Nacional, com impacto agudo na embalagem avançada | Médio prazo (2 a 4 anos) |

| Migração de talentos de engenharia para Taiwan e Singapura | -0.70% | Nacional, concentrado em Metro Manila e CALABARZON | Longo prazo (≥ 4 anos) |

| Risco de interrupção da cadeia de suprimentos por tufões e terremotos | -0.30% | Luzon e Visayas, padrões de impacto sazonais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Industriais de Eletricidade Elevadas

As tarifas médias de energia industrial permanecem entre as mais altas da ASEAN, corroendo a competitividade de custos para processos de wafer de alta intensidade energética. A SEIPI classificou os preços de eletricidade como o principal fator dissuasivo para atrair fábricas de front-end, com operadores comparando os custos com o Vietnã e a Tailândia, onde as tarifas industriais direcionadas são 20% mais baixas. Embora a Lei CREATE MORE permita que as empresas registradas deduzam uma parcela maior dos custos de eletricidade, o regime tarifário subjacente ainda depende fortemente de combustível importado, expondo os fabricantes à volatilidade. Os OSATs que consomem grandes cargas de base estáveis frequentemente recorrem a telhados solares cativos e conexões de rede privada; no entanto, os obstáculos de implementação persistem tanto nos prazos de licenciamento quanto de interconexão à rede. A menos que reformas estruturais ampliem o acesso a energias renováveis de baixo custo, projetos de wafer de nós avançados podem continuar a escolher locais alternativos na ASEAN.

Ecossistema Local de Materiais Upstream Escasso

Embora os nós de teste e embalagem sejam maduros, o fornecimento local de fotomáscaras, gases especiais e produtos químicos de alta pureza permanece escasso, forçando a dependência de importações e alongando os prazos de entrega. As linhas de embalagem avançada agora sendo instaladas para dispositivos de IA requerem underfills capilares ultralimpos, pilares de cobre e substratos de passo fino. A maioria desses materiais ainda é importada do Japão ou de Taiwan, inflando estoques e capital de giro. O governo está cortejando fornecedores de produtos químicos para instalar instalações de mistura nas Filipinas; no entanto, problemas de licenciamento de uso do solo e congestionamento portuário têm retardado os compromissos. A lacuna se torna mais pronunciada à medida que os dispositivos avançam para passos de bump abaixo de 10 µm, onde as tolerâncias de materiais se tornam mais rígidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Mantêm Vantagem de Escala

Os Circuitos Integrados responderam por 62,74% do tamanho do mercado de semicondutores das Filipinas em 2025, ancorados por complexos de montagem e teste com décadas de existência operados pela Texas Instruments em Clark e pela STMicroelectronics em Calamba. Os circuitos integrados analógicos e de potência desfrutam de demanda automotiva resiliente, enquanto os volumes de lógica e memória acompanham os ciclos globais de aparelhos e PCs. As plantas filipinas se especializam em layouts QFN, BGA e SiP avançados, e as recentes injeções de capital visam embalagens com clipe de cobre e em nível de wafer para aumentar a captura de valor. Ao longo do horizonte de previsão, os volumes de circuitos integrados devem se expandir no CAGR geral do mercado, apoiados pelo crescimento de conteúdo em trens de força de veículos elétricos e estações base 5G.

Sensores e MEMS, embora com uma base menor, registrarão a expansão mais rápida, a um CAGR de 9,68%, à medida que os mandatos de ADAS e a adoção de IoT industrial se intensificam. As atualizações das leis de segurança veicular exigem sensores de pressão e inerciais, enquanto as implantações de fábricas inteligentes utilizam microfones MEMS e monitores ambientais. Os OSATs filipinos estão adotando técnicas de encapsulamento a vácuo em nível de wafer que reduzem o custo unitário e ampliam o apelo de exportação para fornecedores europeus de primeiro nível. Dispositivos discretos como MOSFETs de potência e IGBTs se beneficiam de inversores de energia renovável e carregadores de veículos elétricos, enquanto a Optoeletrônica mantém demanda estável por LEDs apesar da mudança mais ampla de LCD para OLED. Coletivamente, a diversificação de dispositivos equilibra as oscilações cíclicas nos chips lógicos de consumo, reforçando a resiliência de crescimento a longo prazo do mercado de semicondutores das Filipinas.

Por Modelo de Negócio: Escala do IDM Versus Agilidade Fabless

Os IDMs comandaram 63,95% da participação do mercado de semicondutores das Filipinas em 2025, aproveitando a montagem e o teste co-localizados para controlar o rendimento e a confiabilidade para os setores automotivo e industrial. Seu peso de capital subsidia as transições para system-in-package e integração heterogênea. No entanto, os crescentes custos de depreciação e os ciclos de produtos mais rápidos favorecem um modelo de ativos leves. As empresas fabless, em expansão a um CAGR de 9,06%, dependem de crescentes clusters de design doméstico próximos a parques tecnológicos universitários. O laboratório de wafers apoiado pelo governo proposto pelo DTI encurtará os ciclos de prototipagem e reduzirá a dependência de fundições em Taiwan. Empresas locais como a Integrated Micro-Electronics estão se voltando para propriedade intelectual de design de sinal misto que se combina com embalagens qualificadas para o setor automotivo fabricadas por IDMs locais, criando um ciclo virtuoso de fornecimento. Com o tempo, a agilidade fabless combinada com P&D incentivado por subsídios poderia elevar sua contribuição de receita para cerca de um terço do mercado de semicondutores das Filipinas até 2031.

Por Indústria do Usuário Final: Base Automotiva, Ascensão da IA

O setor Automotivo capturou 27,18% do tamanho do mercado de semicondutores das Filipinas em 2025, sustentado por linhas em conformidade com ISO/TS que produzem circuitos integrados de gerenciamento de energia, sensores de pressão e capacitores multicamadas. A planta greenfield de PHP 50,65 bilhões da Samsung Electro-Mechanics adicionará 100 bilhões de capacitores de grau automotivo anualmente a partir de 2027, reforçando o relacionamento com clientes de longo prazo. Os sistemas de gerenciamento de bateria para veículos elétricos, módulos inversores e sensores de radar elevam o valor dos chips por veículo, amortecendo a receita contra os volumes cíclicos de veículos leves.

A Inteligência Artificial, a um CAGR de 10,34%, está transformando a dinâmica da demanda à medida que os inquilinos de data centers em hiperescala adquirem GPUs embaladas e aceleradores de IA. O Instituto Filipino de Estudos de Desenvolvimento espera que a economia nacional de IA atinja USD 1,025 bilhão até 2025, e cada megawatt instalado de computação atrai centenas de pilhas de memória de alta largura de banda e substratos avançados. O crescimento do segmento se estende à IA de borda em eletrodomésticos inteligentes e dispositivos de vigilância, ampliando ainda mais a base de aplicações para as linhas de OSAT domésticas. Os chips de infraestrutura de comunicação se beneficiam da densificação do 5G, enquanto a automação industrial aumenta as demandas por MCUs e sensores. A eletrônica de consumo permanece cíclica, mas o aumento da renda disponível sustenta a produção de smartphones de médio porte e wearables que alimentam pedidos de montagem.

Análise Geográfica

Luzon abriga mais de 70% do espaço de piso de semicondutores em operação, liderado por clusters em Clark, Calamba e Cavite que desfrutam de proximidade com o Porto de Manila, os portões aéreos do NAIA e um profundo reservatório de talentos de engenharia. O site da Texas Instruments em Clark, por si só, embarca vários bilhões de unidades analógicas anualmente, enquanto o campus da STMicroelectronics em Calamba emprega mais de 4.000 trabalhadores em montagem de múltiplas linhas. A iniciativa do Corredor Econômico de Luzon promete maior harmonização de logística e alfândega, um benefício para os fluxos de semicondutores just-in-time.

Visayas está emergindo como o polo secundário do mercado de semicondutores das Filipinas. A Globe alcançou 97,97% de cobertura 5G nas principais cidades de Visayas, melhorando a conectividade para exportadores de eletrônicos em Cebu e Iloilo. Vários OSATs de segundo nível iniciaram linhas piloto em Mactan e Leyte para mitigar o risco de desastres naturais e aproveitar mão de obra com preços competitivos. Os planos do governo para novos parques da PEZA na região são apoiados por melhorias portuárias destinadas a reduzir os tempos de trânsito para clientes japoneses e norte-americanos.

Mindanao permanece um participante incipiente, mas mostra potencial em serviços especializados de P&D e design. O projeto financiado pelo DOST da Universidade Estadual de Mindanao produziu um microchip de baixa potência para dispositivos de registro de dados, comprovando a viabilidade de pesquisa de alto valor fora dos centros tradicionais. As lacunas de infraestrutura persistem, mas as implantações progressivas de 5G e os projetos de interconexão da rede elétrica estão desbloqueando a viabilidade para montagem de pequeno volume e sites de validação de protótipos. Ao longo do horizonte de previsão, Mindanao poderia se especializar em chipsets robustecidos para aplicações de agrotecnologia e energia renovável.

Cenário Competitivo

O mercado de semicondutores das Filipinas apresenta fragmentação moderada, com as cinco principais empresas detendo coletivamente uma participação de receita estimada em 55%. A Texas Instruments ancora a montagem de circuitos integrados analógicos e de potência; a Amkor Technology lidera a embalagem terceirizada para SoCs de aparelhos e automotivos; a STMicroelectronics foca em sinal misto e MEMS; a ASE expandiu recentemente por meio de sua aquisição em 2024 da linha de backend da Infineon em Cavite, adicionando escala em embalagens automotivas; e a Integrated Micro-Electronics desenvolve serviços de EMS mais design para clientes industriais. A intensidade competitiva está aumentando em torno de embalagens 2,5D/3D para aceleradores de IA, onde os OSATs correm para instalar linhas de interface térmica e metalização sob bump.

Os movimentos estratégicos destacam consolidação e especialização. A aquisição de ativos pela ASE fortalece seu poder de barganha com parceiros de fundição e desbloqueia novos programas de módulos de radar para veículos. O campus de P&D de USD 200 milhões da Analog Devices em Cavite está pronto para prototipagem de wafers de 300 mm para dispositivos de potência industrial, sinalizando uma ascensão na cadeia de valor. A Cirtek fechou um contrato plurianual para fornecer módulos de transceptores 5G para um fabricante de equipamentos originais de fibra óptica norte-americano, aproveitando sua tecnologia MMIC de GaAs licenciada. Enquanto isso, o aumento de capital do EMS Group o posiciona como um campeão local para módulos de potência para veículos elétricos, aumentando a segurança de fornecimento para montadoras regionais.

A colaboração com fornecedores upstream está se intensificando. O acordo de longo prazo da Entegris com a ON Semiconductor garante produtos químicos de alta pureza, mitigando uma das principais restrições ligadas ao escasso ecossistema de materiais. Os fornecedores locais de substratos estão escalando materiais de classe ABF para atender às embalagens de GPUs de IA, e os testes de envio foram iniciados com fabricantes de dispositivos japoneses de primeiro nível. O campo competitivo agora depende da aquisição de talentos técnicos escassos e da integração vertical com fornecedores de substratos, compostos de moldagem e manipuladores de teste para encurtar o tempo de comercialização.

Líderes da Indústria de Semicondutores das Filipinas

Texas Instruments (Philippines), Inc.

Amkor Technology Philippines, Inc.

Integrated Micro-Electronics, Inc.

ROHM Electronics Philippines, Inc.

ON Semiconductor Philippines, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Samsung Electro-Mechanics Philippines anunciou uma planta de PHP 50,65 bilhões em Calamba City para produzir 100 bilhões de capacitores multicamadas automotivos anualmente, criando 3.000 empregos.

- Maio de 2025: Os Estados Unidos designaram as Filipinas como país parceiro da Lei CHIPS, desbloqueando USD 500 milhões para o fortalecimento do ecossistema ao longo de cinco anos.

- Abril de 2025: A Analog Devices comprometeu USD 200 milhões para uma nova instalação de P&D no Gateway Business Park, Cavite, com foco em protótipos de dispositivos de potência em wafers de 300 mm.

- Março de 2025: O EMS Group obteve USD 1,6 bilhão de três investidores estrangeiros para fabricar circuitos integrados de potência automotivos em Luzon, com produção prevista para 2026.

Escopo do Relatório do Mercado de Semicondutores das Filipinas

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores das Filipinas em 2026?

O mercado é avaliado em USD 7,21 bilhões em 2026 e deve atingir USD 9,92 bilhões até 2031.

Qual é o CAGR previsto para a receita do mercado de semicondutores das Filipinas?

Espera-se que a receita cresça a um CAGR de 6,58% de 2026 a 2031.

Qual categoria de dispositivo lidera as vendas nas Filipinas?

Os Circuitos Integrados dominam com 62,74% de participação de mercado em 2025.

Qual segmento está crescendo mais rapidamente?

Sensores e MEMS estão se expandindo a um CAGR de 9,68% até 2031.

Qual é a relevância da demanda automotiva?

As aplicações automotivas detêm 27,18% das vendas e se beneficiam do crescente conteúdo de semicondutores para veículos elétricos.

Quais incentivos apoiam novos investimentos em semicondutores?

A Lei CREATE MORE reduz a alíquota do imposto corporativo para 20% para empresas registradas e oferece deduções aprimoradas de custos de energia.

Página atualizada pela última vez em: