Tamanho e Participação do Mercado de Semicondutores da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

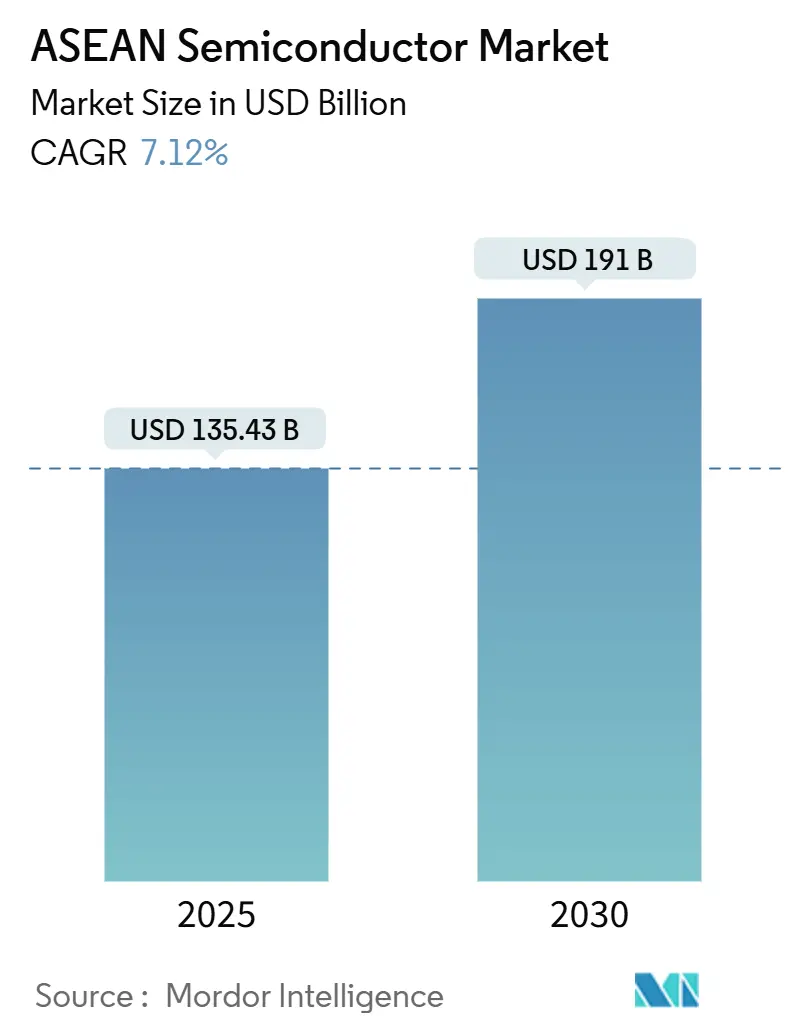

| Tamanho do Mercado (2025) | 135.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 191 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da ASEAN por Mordor Intelligence

O tamanho do mercado de semicondutores da ASEAN situou-se em USD 135,43 bilhões em 2025 e está previsto para atingir USD 191 bilhões até 2030, entregando um CAGR de 7,12%. Esta expansão reflete o papel da região como um nó-chave de diversificação nas cadeias de abastecimento globais em meio à geopolítica, e é impulsionada pela demanda crescente de veículos elétricos, infraestrutura de IA e implantações de 5G. Incentivos governamentais, deslocamentos de capacidade em nós maduros da China e a rápida construção de linhas de embalagem prontas para chiplets reforçam o momentum. Fundições multinacionais aprofundam sua presença na Malásia, Singapura e Vietnã para mitigar riscos e garantir produção com boa relação custo-benefício. Ao mesmo tempo, o aumento dos preços de energia e a escassez de talentos em engenharia moderam a velocidade com que as empresas locais podem avançar da montagem de back-end para o design e a fabricação avançada.

Principais Conclusões do Relatório

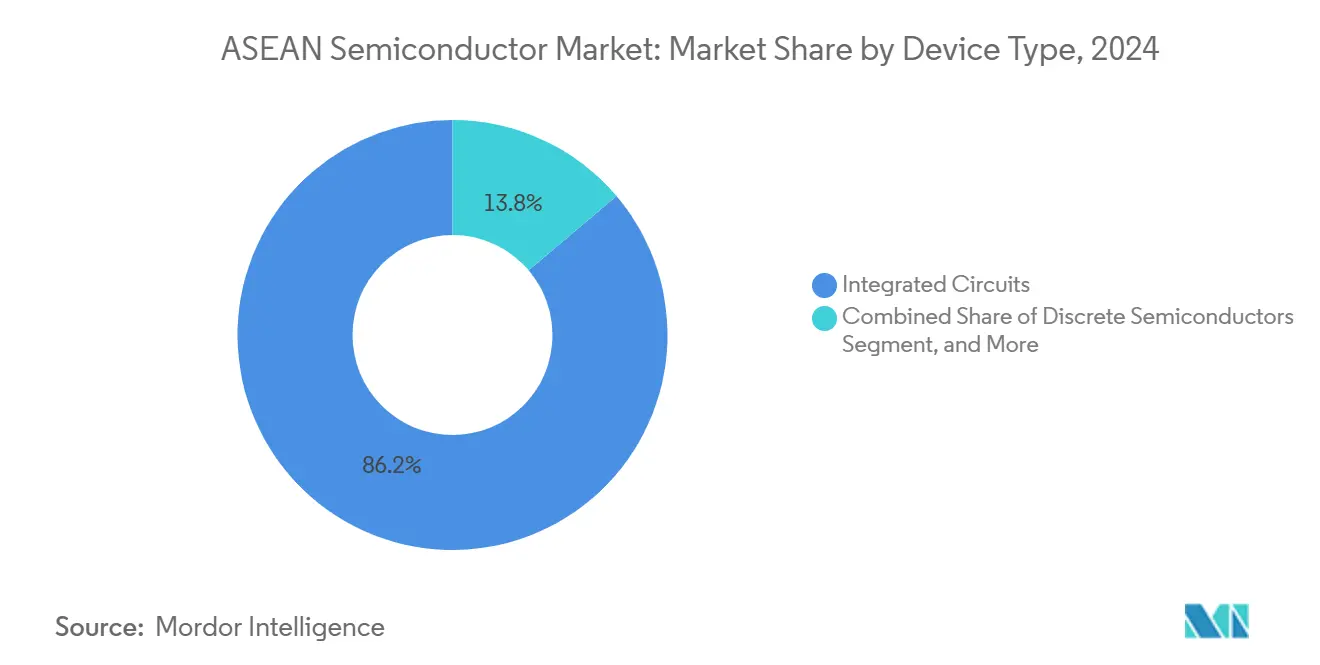

- Por tipo de dispositivo, os circuitos integrados detinham 86,2% da participação do mercado de semicondutores da ASEAN em 2024; sensores e MEMS registraram o crescimento mais rápido com um CAGR de 7,8% até 2030.

- Por modelo de negócio, o segmento de design/fabless comandou 68,1% do tamanho do mercado de semicondutores da ASEAN em 2024 e está projetado para expandir a um CAGR de 7,5% entre 2025–2030.

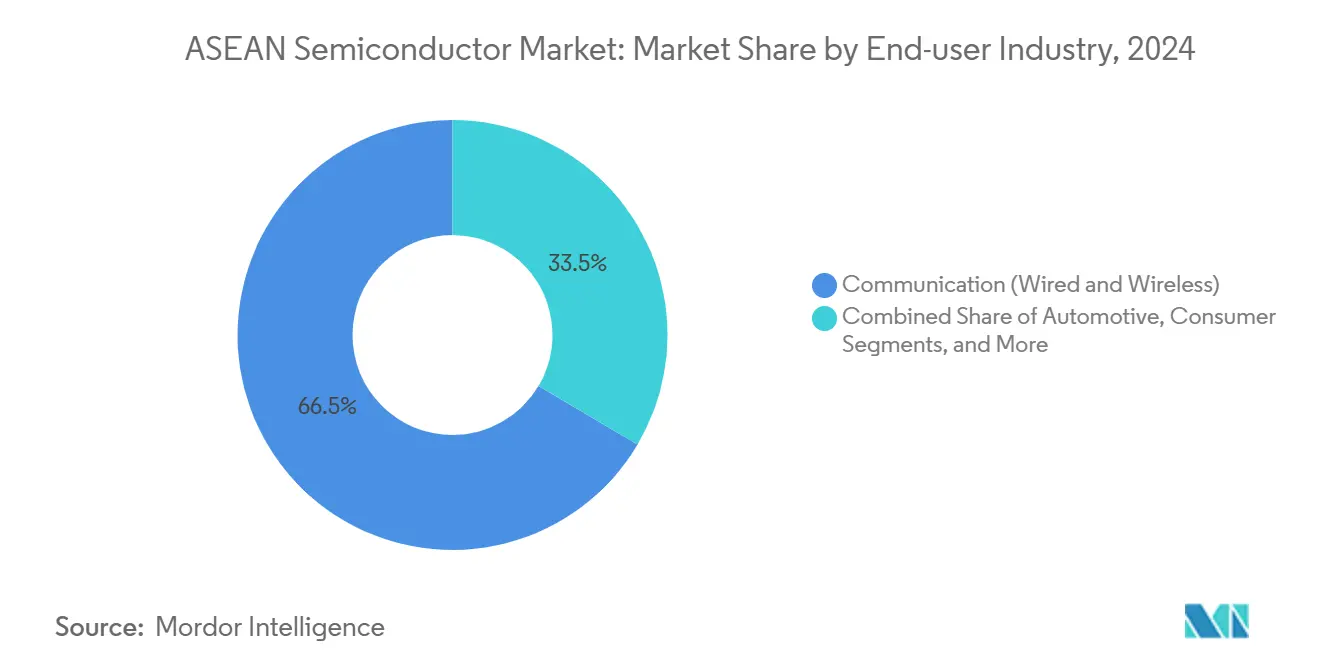

- Por usuário final, as aplicações de comunicação lideraram com 66,5% de participação de receita em 2024, enquanto as cargas de trabalho de IA avançam a um CAGR de 9,9% até 2030.

- Por país, a Malásia respondeu por 47,6% da receita de 2024, enquanto o Vietnã está previsto para registrar o CAGR mais rápido de 8,2% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por semicondutores para VE e ADAS | +1.8% | Malásia, Tailândia e Vietnã são os mercados centrais | Médio prazo (2 a 4 anos) |

| Expansão de data centers habilitados por IA | +1.5% | Singapura, Malásia e Indonésia são os principais centros | Curto prazo (≤ 2 anos) |

| Implantação de infraestrutura 5G | +1.2% | Cobertura global da ASEAN, Singapura liderando | Médio prazo (2 a 4 anos) |

| Incentivos de IED governamentais e esquemas de subsídios | +0.9% | Vietnã, Tailândia e Indonésia são áreas de foco | Longo prazo (≥ 4 anos) |

| Deslocamento de capacidade em nós maduros da China para a ASEAN | +1.1% | Malásia, Vietnã e Tailândia são os beneficiários | Médio prazo (2 a 4 anos) |

| Surgimento de centros de embalagem avançada prontos para chiplets | +0.7% | Singapura e Malásia possuem instalações avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Semicondutores para VE e ADAS

A Tailândia tem como meta 30% da produção de VE até 2030, atraindo montadoras chinesas que agora adquirem chips de potência e sensores em conformidade com a ISO 26262 de parceiros de embalagem malaios e vietnamitas próximos. A Infineon está ampliando sua linha em Kulim para produzir dispositivos de carboneto de silício para inversores de VE, enquanto a plataforma Snapdragon Ride da Qualcomm é enviada de OSATs regionais para os programas da Toyota e da FAW.[1]Stephanie Findlay, "A Qualcomm conquista projetos de condução autônoma com a Toyota e a Hongqi da FAW," KrASIA, kr-asia.com A Indonésia aproveita suas reservas de níquel para atrair projetos de baterias e semicondutores de potência, ampliando ainda mais a demanda por chips automotivos.

Expansão de Data Centers Habilitados por IA

Empresas de hiperescala ancoram novas regiões de nuvem no corredor tecnológico de Singapura e no distrito de Johor na Malásia, cada uma exigindo aceleradores de IA e memória de alta largura de banda que passam pela cadeia de embalagem avançada da ASEAN. Projetos-piloto de design apoiados pela Nvidia em Ho Chi Minh City visam localizar layouts de chiplets para clusters de treinamento de IA, enquanto restrições de energia renovável impulsionam o desenvolvimento de circuitos integrados de gerenciamento de energia personalizados para os sistemas térmicos de data centers tropicais.

Implantação de Infraestrutura 5G

Singapura alcançou cobertura nacional de 5G em 2025, e a Malásia tem como meta atingir o mesmo nível para 80% da população no mesmo ano, desencadeando pedidos em massa de módulos de front-end de RF e ASICs de banda base montados em Penang e Batam. O Corredor Econômico Oriental da Tailândia está integrando o 5G para habilitar a IoT em fábricas inteligentes, aumentando a demanda por microcontroladores industriais, enquanto as operadoras vietnamitas emitem estruturas de longo prazo que orientam a aquisição previsível de semicondutores.

Incentivos de IED Governamentais e Esquemas de Subsídios

O Vietnã concede isenções fiscais de até 15 anos para fábricas de alta tecnologia, a Malásia reserva USD 5 bilhões para sua Estratégia Nacional de Semicondutores, e o fundo soberano da Indonésia canaliza capital para clusters de back-end. A coordenação transfronteiriça permite que as empresas combinem laboratórios de design em Singapura com embalagem em massa no Vietnã, maximizando os incentivos enquanto mantêm o acesso ao mercado da ASEAN.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em engenharia de nós avançados | -1.4% | Singapura e Malásia são os principais impactados | Longo prazo (≥ 4 anos) |

| Riscos geopolíticos no fornecimento de matérias-primas | -0.8% | Exposição global da ASEAN, foco do Vietnã em minerais críticos | Médio prazo (2 a 4 anos) |

| Intensidade energética versus metas de descarbonização | -0.6% | Malásia e Tailândia são centros de manufatura | Longo prazo (≥ 4 anos) |

| Proteção fraca de propriedade intelectual local inibindo o crescimento fabless | -0.5% | Vietnã e Indonésia estão desenvolvendo estruturas regulatórias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Engenharia de Nós Avançados

As universidades da ASEAN estão expandindo os currículos de processos de wafer, mas a região compete com Taiwan e os Estados Unidos por engenheiros experientes em 7 nm e abaixo. Programas de rotação corporativa trazem expertise para fábricas greenfield, mas as longas curvas de aprendizado restringem a velocidade de início de design, limitando a rapidez com que as empresas da ASEAN podem consolidar receitas de propriedade intelectual.

Riscos Geopolíticos no Fornecimento de Matérias-Primas

A China ainda refina a maioria dos gases especiais e terras raras, deixando as fábricas da ASEAN expostas a choques de controle de exportações. O salto de dez vezes na produção de terras raras do Vietnã oferece diversificação, mas as plantas de processamento ainda estão em construção, e a refinaria Lynas na Malásia enfrenta rigorosas revisões ambientais.[2]"A China é Rainha Desses Metais Críticos," Channel News Asia, channelnewsasia.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Sustentam o Crescimento Liderado por Embalagem

Os circuitos integrados comandaram 86,2% da receita em 2024 e estão crescendo a um CAGR de 7,8%, mantendo o tamanho do mercado de semicondutores da ASEAN fortemente inclinado para módulos de sistema em chip e chiplets para cargas de trabalho de IA e dispositivos móveis. Os dispositivos de potência discretos ficam atrás, mas recebem um impulso de carregadores de VE e inversores de energia renovável.

Os centros de embalagem avançada em Singapura e na Malásia agora laminam dies de lógica, memória e E/S em substratos únicos, monetizando o conhecimento de gerenciamento térmico necessário para aceleradores de IA 3D IC. Os centros de optoeletrônica nas linhas de produção de smartphones vietnamitas sustentam uma demanda constante por sensores, enquanto os fornecedores de MEMS se voltam para unidades industriais de pressão e inerciais para implantações em fábricas inteligentes.

Por Modelo de Negócio: O Crescimento Fabless Redistribui Valor

As empresas centradas em design representaram 68,1% da receita de 2024, sinalizando como a criação de propriedade intelectual remodela o mercado de semicondutores da ASEAN. Startups fabless em Ho Chi Minh City utilizam licenças de EDA subsidiadas para desenvolver núcleos RISC-V que posteriormente entram no fluxo de OSAT em Penang, capturando margens brutas mais elevadas do que os contratos de montagem tradicionais.

Os IDMs ainda mantêm reservas de capacidade — GlobalFoundries Singapore e a linha malaia da UMC garantem o fornecimento de nós maduros — mas cada vez mais terceirizam construções de pacotes 2,5D para parceiros de consórcio regionais. Leis de proteção de propriedade intelectual fortalecidas e subsídios de P&D transfronteiriços visam manter os tape-outs locais e desacelerar a fuga de cérebros.

Por Setor de Usuário Final: A IA Impulsiona a Transformação da Demanda

A eletrônica de comunicação manteve uma participação de 66,5% em 2024, mas os servidores de IA agora registram o CAGR mais rápido de 9,9%, deslocando a participação do mercado de semicondutores da ASEAN para dies de computação de alto desempenho que requerem interposers avançados. As implantações de IoT industrial em torno de fábricas 5G impulsionam a adoção resiliente de microcontroladores, enquanto a expansão de VE eleva os SOCs de ADAS automotivos que atendem à ISO 26262.

Os fluxos de dispositivos de consumo permanecem robustos à medida que o Vietnã e a Malásia produzem smartphones e laptops, mas os ciclos de substituição se alongam, levando os fornecedores a diversificar para ASICs de sinal misto para periféricos de IA de borda.

Análise Geográfica

A Malásia deteve 47,6% da receita em 2024 graças ao seu cluster de OSAT com décadas de existência, mas o CAGR de 8,2% do Vietnã levanta perspectivas de reduzir essa diferença antes de 2030. Singapura mantém uma fatia crucial de 10% para a produção de wafers e equipamentos com forte componente de P&D.

As redes de fornecedores consolidadas da Malásia, o apoio estatal de USD 5 bilhões e o refino de terras raras mantêm suas fundições em plena capacidade e as margens saudáveis, apesar da pressão dos custos de energia. A "Ilha do Silício" de Penang continua a sediar as expansões do ASE Group e do STATS ChipPAC, reforçando a posição da Malásia no centro do mercado de semicondutores da ASEAN.

As agressivas isenções fiscais do Vietnã, 16 acordos de livre comércio e a planta de teste e montagem emblemática da Intel estabeleceram um alto padrão para a velocidade de adições de capacidade. O Fab-Lab de USD 75 milhões de Da Nang ancora o desenvolvimento de habilidades em embalagem avançada, enquanto as regras obrigatórias de chips locais com vigência a partir de 2027 aprofundam os grupos de design domésticos.[3]"Đà Nẵng investe fortemente na indústria de semicondutores," Vietnamplus.vn

Singapura combina estruturas de propriedade intelectual de classe mundial com um investimento de USD 2 bilhões da Silicon Box que leva substratos prontos para chiplets à escala. Embora os custos de mão de obra superem os dos concorrentes, sua regulamentação previsível e proximidade ao capital global continuam a atrair mandatos de sede e P&D. Tailândia e Indonésia completam o quadro: o Corredor Econômico Oriental de Bangcoc incentiva chips automotivos; Jacarta aposta na adjacência da cadeia de abastecimento de baterias para cultivar fábricas de dispositivos de potência.

Cenário Competitivo

O mercado de semicondutores da ASEAN sustenta um mosaico de multinacionais e desafiantes locais. A fábrica de 300 mm da GlobalFoundries em Woodlands ancora a demanda de 0,13 µm a 22 nm, enquanto o site malásio da UMC reforça o excesso de capacidade. A Micron avança com linhas de empilhamento de DRAM em Singapura para abastecer servidores de IA.

Os disruptores regionais incluem casas de design vietnamitas desenvolvendo núcleos de inferência de IA para clientes de nuvem, e boutiques de propriedade intelectual malaias co-desenvolvendo extensões RISC-V em parceria com a Arm. Os principais OSATs ASE Group e Amkor ampliam os portfólios de embalagem para 2,5D e fan-out, capturando negócios de chiplets do Nordeste Asiático.

Os mandatos governamentais de conteúdo local inclinam as licitações para fornecedores com capacidade indígena, levando as multinacionais a formar joint ventures ou construir módulos "cópia exata" dentro das fronteiras da ASEAN. Os depósitos de patentes para camadas de passivação tolerantes à umidade e interconexões de chiplets de baixa latência sublinham um tecido de inovação em maturação.[4]"A BoS Semiconductors adere ao Consórcio UCIe…," Design-reuse.com

Líderes do Setor de Semicondutores da ASEAN

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Operations Pte. Ltd.

United Microelectronics Corporation (Singapore)

Infineon Technologies Asia Pacific Pte. Ltd.

Silicon Box Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O primeiro-ministro do Vietnã determina capacidades domésticas de design e fabricação de chips até 2027 para aprofundar a cadeia de valor.

- Agosto de 2025: Da Nang lança um Fab-Lab de USD 75 milhões para acelerar o desenvolvimento de habilidades em embalagem avançada.

- Julho de 2025: A Samsung conquista o contrato de chips de IA da Tesla, sinalizando o crescente prestígio da produção da ASEAN em segmentos de alto desempenho.

- Maio de 2025: O ministro das finanças do Vietnã e a Samsung discutem incentivos de IVA, elevando o investimento total da Samsung para USD 23,2 bilhões.

Escopo do Relatório do Mercado de Semicondutores da ASEAN

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores Digitais de Sinais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Singapura |

| Malásia |

| Tailândia |

| Vietnã |

| Indonésia |

| Demais Países da ASEAN |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores Digitais de Sinais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Por País | Singapura | |||

| Malásia | ||||

| Tailândia | ||||

| Vietnã | ||||

| Indonésia | ||||

| Demais Países da ASEAN | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores da ASEAN em 2025?

Está avaliado em USD 135,43 bilhões e está projetado para registrar um CAGR de 7,12% até 2030.

Qual país lidera a produção de semicondutores na ASEAN?

A Malásia detém 47,6% da receita de 2024 graças ao seu ecossistema maduro de montagem e teste.

O que impulsiona a demanda futura por chips no Sudeste Asiático?

A adoção de VE, a construção de data centers de IA e as implantações de 5G fornecem o maior impulso plurianual.

Por que as empresas estão deslocando a capacidade de nós maduros para a ASEAN?

Benefícios de custo, diversificação de riscos geopolíticos e generosos incentivos de IED encorajam a migração da China.

Qual é o uso final de chips de crescimento mais rápido na região?

As cargas de trabalho de IA, particularmente os aceleradores de data centers, estão expandindo a um CAGR de 9,9% até 2030.

Página atualizada pela última vez em: