Tamanho e Participação do Mercado de Dispositivos Semicondutores da Coreia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

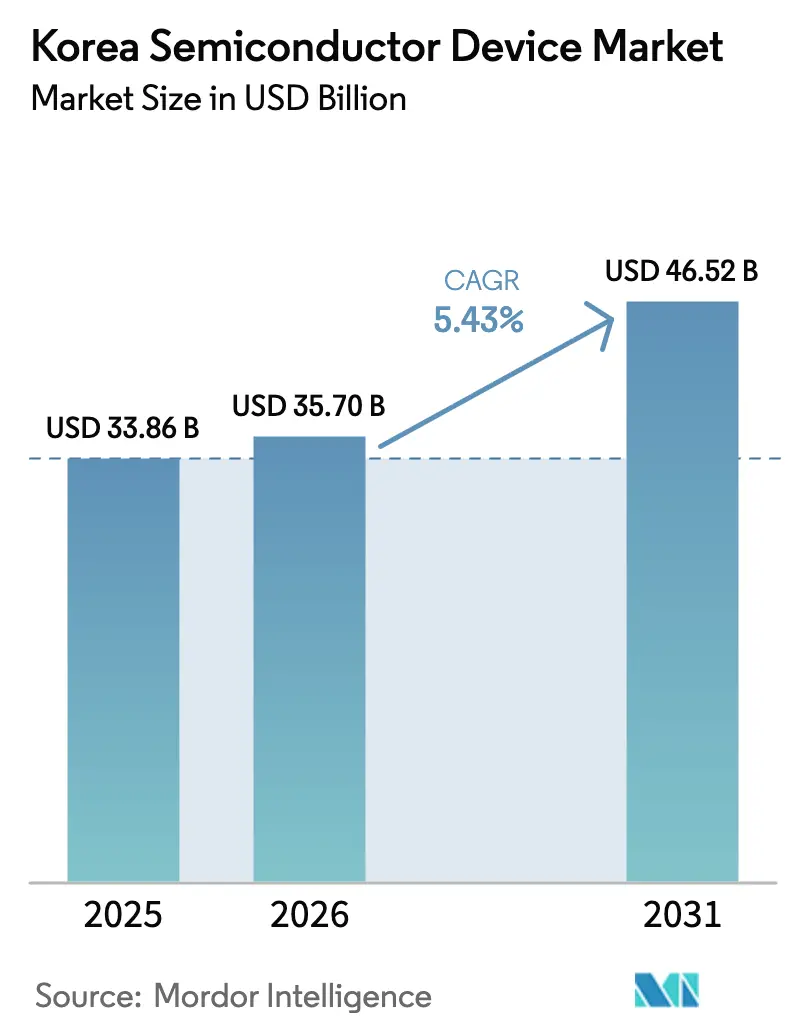

| Tamanho do mercado no ano base (2025) | 33.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

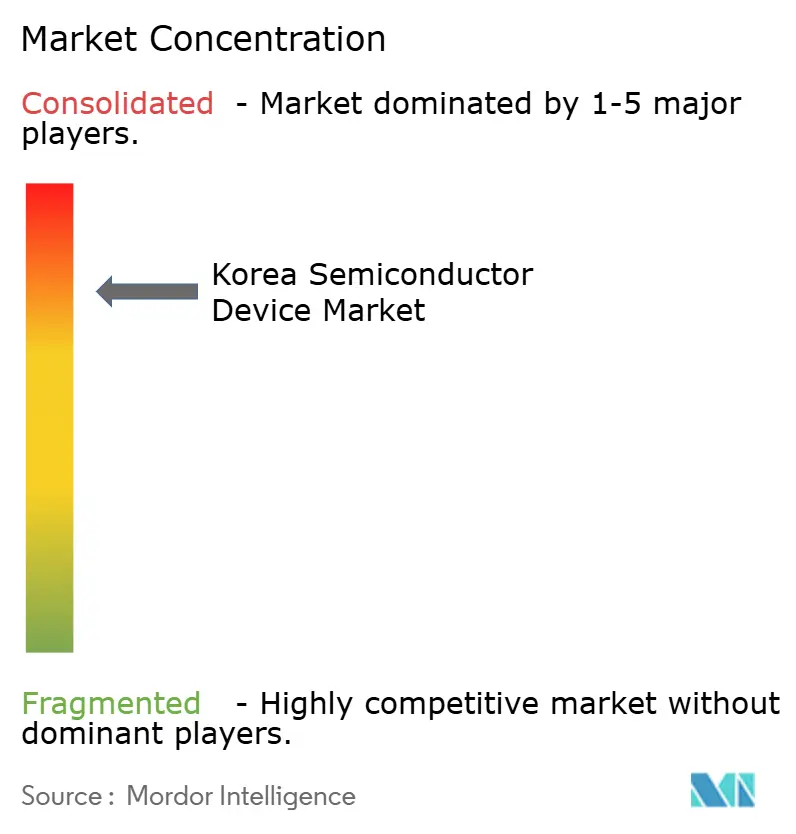

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores da Coreia por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos semicondutores da Coreia cresça de USD 33,86 bilhões em 2025 para USD 35,7 bilhões em 2026 e está previsto para atingir USD 46,52 bilhões até 2031 a uma CAGR de 5,43% ao longo de 2026-2031. Esta expansão sublinha o mercado de dispositivos semicondutores da Coreia do Sul como uma pedra angular da economia orientada para a exportação do país, com o crescimento ancorado pelo programa governamental de USD 471 bilhões denominado "Cinturão K-Semicondutor".[1]Korea.net, "A nação construirá o maior cluster de semicondutores do mundo até 2047," korea.net A crescente demanda por memória de alta largura de banda (HBM) na computação de inteligência artificial, o roteiro da Samsung para a produção em 2 nm e o impulso da Hyundai–Kia por dispositivos de potência de carboneto de silício convergem para reforçar a resiliência e a trajetória ascendente do mercado de dispositivos semicondutores da Coreia do Sul. A memória de IA premium está remodelando o poder de precificação global, enquanto startups focadas em design capturam capital de risco e aprofundam a colaboração com fundições domésticas. Ao mesmo tempo, o aumento das tarifas industriais de eletricidade, a escassez de talentos em funções de automação de projeto eletrônico e as restrições da Lei CHIPS sobre ativos chineses introduzem pressões de custo e conformidade que as partes interessadas devem enfrentar.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os circuitos integrados capturaram 85,72% da participação de mercado de dispositivos semicondutores da Coreia em 2025; os dispositivos discretos registraram a CAGR mais rápida de 6,74% até 2031.

- Por modelo de negócio, os fornecedores de design e fabless responderam por 67,05% do tamanho do mercado de dispositivos semicondutores da Coreia em 2025, enquanto o mesmo grupo está previsto para registrar a maior CAGR de 7,1% até 2031.

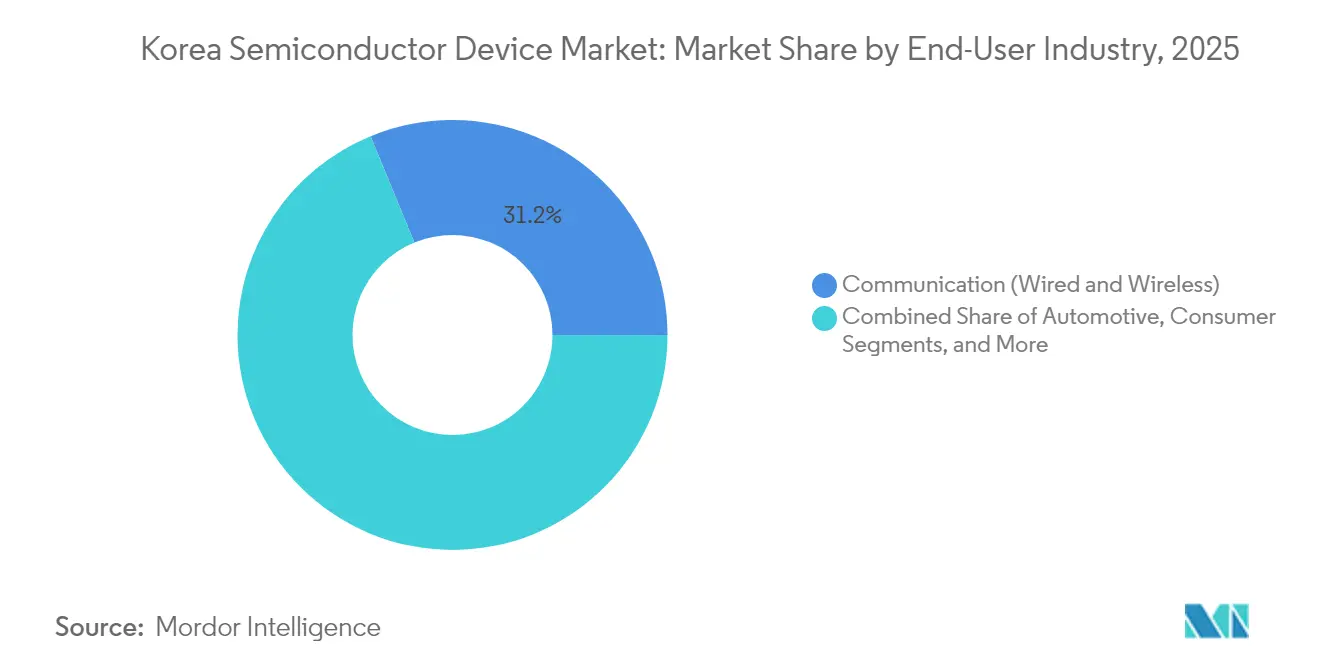

- Por setor de usuário final, a comunicação deteve 31,22% da participação de mercado de dispositivos semicondutores da Coreia em 2025; as aplicações de IA estão definidas para expandir a uma CAGR de 7,86% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Semicondutores da Coreia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimento no Megacluster do Cinturão K-Semicondutor | +1.2% | Nacional, concentrado na Província de Gyeonggi | Longo prazo (≥ 4 anos) |

| Demanda de Hiperscaladores por Memória HBM3 Impulsionando a Capacidade Doméstica | +0.9% | Global, com produção centrada na Coreia | Médio prazo (2-4 anos) |

| Roteiro de 3 nm/2 nm da Samsung Atraindo Ferramentas EUV Avançadas para a Coreia | +0.7% | Nacional, com repercussão nas cadeias de fornecimento regionais | Médio prazo (2-4 anos) |

| Estratégia de VE da Hyundai–Kia Impulsionando a Adoção de Dispositivos de Potência SiC | +0.4% | Nacional, com implicações para a exportação | Médio prazo (2-4 anos) |

| Incentivos de relocalização em meio à bifurcação tecnológica EUA-China estão beneficiando as fábricas IDM coreanas | +0.6% | Global, particularmente o corredor EUA-Coreia | Curto prazo (≤ 2 anos) |

| Surgimento de dispositivos de IA de borda nas iniciativas de fábrica inteligente da Coreia | +0.3% | Nacional, com foco em cluster industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento no Megacluster do Cinturão K-Semicondutor

O Cinturão K-Semicondutor de USD 471 bilhões canaliza capital para 16 novas fábricas previstas para entrar em operação até 2047, com a Samsung alocando KRW 360 trilhões (USD 260 bilhões) para seis locais em Yongin e a SK Hynix reservando KRW 122 trilhões (USD 87 bilhões) para quatro instalações avançadas. A capacidade mensal combinada foi projetada para atingir 7,7 milhões de wafers até 2030, criando eficiências de custo baseadas em densidade e acelerando a transferência de tecnologia entre instalações adjacentes. A infraestrutura unificada do megacluster para energia, água e logística facilita a entrada de empresas fabless menores, fomentando um ecossistema onde as inovações se propagam rapidamente pelo mercado de dispositivos semicondutores da Coreia. Os incentivos de relocalização de clientes ocidentais que buscam diversidade geográfica em relação a Taiwan reforçam ainda mais as perspectivas de utilização, posicionando a Coreia como um principal polo alternativo de produção. Os créditos fiscais do governo de até 50% sobre os gastos em P&D para tecnologias estratégicas reduzem o custo efetivo de capital, melhorando os perfis de retorno em ferramentas de ponta.

Demanda de Hiperscaladores por Memória HBM3 Impulsionando a Capacidade Doméstica

A SK Hynix aproveitou a comercialização do HBM3E para superar a Samsung na participação global de DRAM, atingindo 36% no primeiro trimestre de 2025, à medida que os hiperscaladores priorizaram a largura de banda em detrimento do custo. Os dispositivos HBM comandam de três a quatro vezes o preço médio de venda da DRAM convencional, proporcionando aos fornecedores locais um aumento de receita desproporcional ao crescimento em bits. A amostragem antecipada do HBM4 para a Nvidia em março de 2025 sublinha o alinhamento próximo do roteiro com os ciclos de vida dos aceleradores de IA. Um acordo de desenvolvimento conjunto com a TSMC sobre arquiteturas de pilha avançadas garante ainda mais o lugar da Coreia no coração da cadeia de memória de IA. À medida que os hiperscaladores firmam contratos plurianuais para garantir o fornecimento, os planos domésticos de gastos de capital são cada vez mais respaldados por sinais concretos de demanda, reforçando o impulso ascendente do mercado de dispositivos semicondutores da Coreia.

Roteiro de 3 nm/2 nm da Samsung Atraindo Ferramentas EUV Avançadas para a Coreia

A Samsung começou a instalar uma ferramenta de litografia EUV de Alta-NA no final de 2024, marcando a primeira implantação do scanner de próxima geração na Ásia. O movimento acelera a adoção de estruturas de distribuição de energia pelo verso, previstas para o nó de 2 nm SF2Z em 2027, que promete uma redução de 17% na área de célula em comparação com os layouts convencionais. As contagens de camadas EUV aumentarão 30%, criando demanda derivada por películas, fotorresistores e ópticas de precisão fabricados localmente.[2]The Elec, "O nó de 2 nm da Samsung terá 30% mais camadas EUV," thelec.net O roteiro da Samsung visa quadruplicar os compromissos com clientes de IA e computação de alto desempenho até 2028, enviando um sinal positivo em toda a cadeia de fornecimento doméstica de equipamentos e materiais. Esta gravidade tecnológica consolida a relevância da Coreia para os fornecedores upstream, aprofundando a resiliência do mercado de dispositivos semicondutores da Coreia.

Estratégia de VE da Hyundai–Kia Impulsionando a Adoção de Dispositivos de Potência SiC

A Hyundai Mobis revelou planos para internalizar a produção de semicondutores para inversores de tração e módulos de controle de lâmpadas, com ênfase em MOSFETs de carboneto de silício. O conteúdo de semicondutores automotivos em veículos elétricos coreanos está previsto para triplicar até 2030, alinhando-se com a meta governamental de 4,5 milhões de veículos de emissão zero. A integração vertical permite que a Hyundai–Kia adapte os dispositivos aos requisitos de eficiência específicos da plataforma, encurtando os ciclos de design e aprimorando a garantia de fornecimento. Os players fabless especializados em ASICs de nível automotivo agora se beneficiam de aquisições preferenciais e acordos de desenvolvimento conjunto, ampliando a participação no mercado de dispositivos semicondutores coreano. As perspectivas de exportação melhoram à medida que os VEs de marca coreana continuam ganhando participação na Europa e no Sudeste Asiático, aumentando a demanda externa por fábricas de dispositivos de potência domésticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez doméstica de talentos para engenheiros de EDA e verificação de design | -0.8% | Nacional, com repercussão nas operações regionais | Médio prazo (2-4 anos) |

| Altas Tarifas de Eletricidade Vinculadas ao GNL Inflacionando o OPEX das Fábricas | -0.6% | Nacional, afetando todas as operações de fabricação | Curto prazo (≤ 2 anos) |

| Restrições da Lei CHIPS dos EUA sobre Fábricas de Propriedade Coreana na China | -0.4% | Global, afetando especificamente as operações na China | Médio prazo (2-4 anos) |

| Risco de Licenciamento por Estresse Hídrico para Novas Megafábricas | -0.3% | Nacional, concentrado em clusters de semicondutores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Doméstica de Talentos para Engenheiros de EDA e Verificação

O ecossistema de design da Coreia enfrenta dificuldades para preencher vagas em funções de EDA e verificação formal, com a Associação de Comércio Internacional da Coreia alertando que a competitividade do design poderia se deteriorar sem uma rápida expansão das startups. A inflação salarial persiste à medida que os unicórnios de chips de IA disputam por expertise escassa; a Rebellions recebeu mais de 500 candidaturas para 30 vagas, mas ainda cita escassez no pipeline. Os formuladores de políticas elevaram os créditos fiscais de P&D para 50% e reservaram KRW 9 trilhões (USD 6,5 bilhões) para educação em semicondutores, mas os líderes do setor alertam que o alívio imediato é limitado porque a verificação de nós avançados exige anos de exposição prática. As isenções da jornada semanal de 52 horas da Coreia permanecem contestadas, destacando a tensão entre a reforma trabalhista e a competitividade global. A menos que o influxo de talentos se acelere, os cronogramas de tape-out para designs de ponta correm risco de atraso, moderando o potencial de alta de curto prazo do mercado de dispositivos semicondutores da Coreia.

Altas Tarifas de Eletricidade Vinculadas ao GNL Inflacionando o OPEX das Fábricas

As tarifas industriais de eletricidade subiram aproximadamente 70% entre 2022 e 2024, revertendo décadas de subsidiação e deixando os fabricantes coreanos pagando mais do que os usuários residenciais. Uma fábrica de última geração consome de 50 a 100 MW de energia contínua, portanto, qualquer aumento incremental de USD 0,01 por kWh comprime significativamente as margens nos nós de commodities. Alguns produtores estão buscando acordos diretos de compra de energia renovável, mas a intermitência da rede levanta preocupações de confiabilidade. Os analistas alertam que a escalada persistente de custos poderia empurrar a produção de lógica de commodities e memória de nó maduro para o exterior, prejudicando a utilização nas fábricas domésticas. Os segmentos de menor margem podem perder competitividade de custos em relação aos concorrentes que operam em jurisdições com tarifas mais baixas, colocando um freio na CAGR agregada do mercado de dispositivos semicondutores da Coreia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Dominância dos Circuitos Integrados Ancora o Crescimento

Os circuitos integrados representaram 85,72% da participação de mercado de dispositivos semicondutores da Coreia em 2025 e estão projetados para avançar a uma CAGR de 6,32% até 2031, sustentados pela liderança da SK Hynix e da Samsung em DRAM e HBM. A receita de memória continua a superar a expansão de volume porque os dispositivos HBM garantem preços premium vinculados a cargas de trabalho de IA. A produção de lógica se beneficia da expansão de 3 nm da Samsung, atraindo novas vitórias de design em aceleradores de IA e computação de alto desempenho. A demanda por microcontroladores e DSPs cresce de forma constante à medida que as instalações de fábricas inteligentes proliferam. As categorias de discretos, optoeletrônicos e sensores ocupam uma base de receita menor, mas ganham importância estratégica à medida que a adoção de VEs estimula a demanda por MOSFETs de carboneto de silício e diodos laser de nível lidar.

O impulso no empacotamento avançado amplifica o valor dos circuitos integrados, com fornecedores domésticos correndo para comercializar a ligação híbrida para HBM4 e interposers 2,5D. O tamanho do dispositivo do mercado de dispositivos semicondutores da Coreia para dispositivos de IA de borda ricos em sensores está projetado para crescer em sincronia com as implantações de cidades inteligentes, encorajando startups a co-projetar MEMS com fundições estabelecidas para prototipagem rápida. Os investimentos em dispositivos de potência recebem apoio político por meio de medidas de estímulo à mobilidade verde, criando um ciclo de retroalimentação onde a eletrificação automotiva alimenta fluxos diversificados de receita de semicondutores.

Por Modelo de Negócio: A Criação de Valor Centrada em Design se Acelera

Os fornecedores de design e fabless comandaram 67,05% do tamanho do mercado de dispositivos semicondutores da Coreia em 2025 e estão previstos para registrar a CAGR mais forte do segmento de 7,1% até 2031, à medida que o financiamento de capital de risco migra da fabricação de hardware para a alavancagem de propriedade intelectual. A fusão Rebellions–Sapeon, avaliada em KRW 2 trilhões, destaca o entusiasmo dos investidores por plataformas locais de chips de IA. Os fundos do setor público totalizando KRW 24 trilhões em empréstimos de baixo juro aceleram os tape-outs, enquanto os mandatos de aquisição preferencial visam 80% de aceleradores de IA projetados domesticamente nos centros de dados coreanos até 2030.

Os titãs IDM Samsung e SK Hynix continuam a integrar design, fabricação e empacotamento, mas também estão cortejando clientes externos por meio de serviços de fundição e empacotamento. Modelos operacionais híbridos surgem onde as equipes de design internas colaboram com fornecedores de EDA externos e startups locais para personalizar soluções verticais. Esta divisão de trabalho melhora o tempo de comercialização e distribui o risco pelo setor de dispositivos semicondutores da Coreia, facilitando a iteração rápida sem duplicação total de overhead.

Por Setor de Usuário Final: Cargas de Trabalho de IA Lideram a Mudança de Demanda

Os equipamentos de comunicação retiveram 31,22% da participação de mercado de dispositivos semicondutores da Coreia em 2025, impulsionados pelas implantações de estações-base 5G e redes privadas em parques industriais. No entanto, as cargas de trabalho de IA entregam a CAGR mais rápida de 7,86%, à medida que os hiperscaladores quadruplicam as contagens de clusters de GPU e os dispositivos de inferência de borda permeiam as fábricas inteligentes. A eletrificação automotiva catalisa a demanda por dispositivos de potência de carboneto de silício e processadores de visão ADAS, alinhando-se com as metas nacionais de 4,5 milhões de veículos de emissão zero até 2030.

As aplicações de computação e armazenamento de dados surfam na onda do HBM, permitindo que os fornecedores de memória coreanos capturem valor desproporcional aos volumes de bits enviados. A automação industrial estimula fusões de sensores e remessas de microcontroladores, enquanto a eletrônica de consumo, embora madura, fornece um volume de base estável para sensores de imagem e armazenamento baseado em NAND. Os contratos governamentais para aceleradores de IA de defesa introduzem novos requisitos de design de alta confiabilidade que transbordam para os setores comerciais, expandindo ainda mais o mercado de dispositivos semicondutores da Coreia.

Análise Geográfica

A produção doméstica permanece fortemente concentrada na Província de Gyeonggi, onde o Cinturão K-Semicondutor implanta mais de 10 fábricas greenfield, criando economias de escala em serviços públicos e logística. As receitas de exportação atingiram USD 141,9 bilhões em 2024, um salto de 43,9%, impulsionado principalmente pelas remessas de memória de IA premium. A China permanece o principal destino, embora as restrições da Lei CHIPS e os regimes de controle de exportação dos EUA encorajem as empresas coreanas a diversificar as vendas.

Os Estados Unidos registram o crescimento mais rápido de importações de chips coreanos, auxiliados pela concessão de USD 6,4 bilhões da Lei CHIPS para a fundição da Samsung no Texas, que consolida as ligações da cadeia de fornecimento para nós avançados. A Europa oferece demanda estável para dispositivos de potência alinhados com mandatos de VE. O Sudeste Asiático e a Índia abrem novos canais de eletrônica de consumo e automação industrial onde os fornecedores coreanos capitalizam o brand equity e os serviços de design turnkey.

O Japão mantém um comércio simbiótico de materiais e equipamentos, apesar da sobreposição em portfólios de memória. As previsões de longo prazo da Associação do Setor de Dispositivos Semicondutores da Coreia preveem que o país capture 20% da participação global de produção até 2032, superando Taiwan à medida que os investimentos no Cinturão K-Semicondutor amadurecem.

Cenário Competitivo

O mercado de dispositivos semicondutores da Coreia exibe alta concentração em memória, onde a SK Hynix e a Samsung detêm coletivamente aproximadamente 70% de participação global em DRAM e mais de 70% em HBM. A liderança da SK Hynix em HBM decorre de designs de pilha de dissipação térmica mais rápida que atendem às especificações da Nvidia à frente dos concorrentes. A Samsung, por sua vez, busca a lógica avançada de 2 nm para diferenciar sua oferta de fundição em aceleradores de IA, conquistando USD 16,5 bilhões em pedidos de silício da Tesla em julho de 2025.[4]Korea Herald, "Musk apoia acordo de chip de IA da Samsung," koreaherald.com

A concorrência em fundição permanece global; a participação de 13% da Samsung fica atrás dos 62% da TSMC, mas a expansão em Austin e o contrato de sensor de imagem de próxima geração da Apple reposicionam a Samsung como uma segunda fonte credível para chips de 3 nm e 2 nm. As startups fabless emergentes Rebellions, DeepX e FuriosaAI levantaram coletivamente mais de USD 249 milhões desde 2024, canalizando fundos para arquiteturas específicas de IA que integram processamento em memória e aceleração de transformadores.

O empacotamento avançado forma o próximo campo de batalha: a SK Hynix amostrou HBM4 de 12 camadas em 2025, enquanto a Samsung investe em distribuição de energia pelo verso e ligação híbrida. Os fabricantes de equipamentos locais capitalizam a nova demanda por películas, fotorresistores e dissipadores de calor em nível de wafer, completando um ecossistema verticalmente integrado. Dado que os dois principais players excedem 80% de participação em memória, mas menos de 15% em fundição, o mercado geral ocupa a posição 8 na escala de concentração, refletindo dominância em segmentos selecionados, mas fragmentação em outros.

Líderes do Setor de Dispositivos Semicondutores da Coreia

Intel Corporation

Toshiba Corporation

Samsung Electronics Co. Ltd

NXP Semiconductors NV

SK Hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: SK Hynix e SanDisk assinaram um Memorando de Entendimento para padronizar a memória Flash de Alta Largura de Banda voltada para GPUs de IA.

- Agosto de 2025: A Samsung começou a produzir chips de sensor de imagem de próxima geração da Apple em sua fundição em Austin.

- Julho de 2025: A Tesla confirmou um acordo de fornecimento de chips de IA de USD 16,5 bilhões com a Samsung Electronics.

- Julho de 2025: O presidente do SK Group reuniu-se com o CEO da OpenAI para aprofundar a colaboração em HBM.

Escopo do Relatório do Mercado de Dispositivos Semicondutores da Coreia

Um dispositivo semicondutor é um componente eletrônico que depende das propriedades eletrônicas do material semicondutor para sua função.

O mercado coreano de dispositivos semicondutores é segmentado por tipo de dispositivo (semicondutores discretos, optoeletrônicos, sensores, circuitos integrados (analógico, lógico, memória, micro (microprocessadores, microcontroladores, processadores de sinal digital)), por setor de usuário final (automotivo, comunicação (com fio e sem fio), consumidor, industrial, computação/armazenamento de dados).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificador e Tiristor | |||

| Outros Semicondutores Discretos | |||

| Optoeletrônicos | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Optoeletrônicos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros Sensores e MEMS | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógico | |||

| Memória | |||

| Por Nó de Tecnologia | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Acima de 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação/Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificador e Tiristor | ||||

| Outros Semicondutores Discretos | ||||

| Optoeletrônicos | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Optoeletrônicos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros Sensores e MEMS | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó de Tecnologia | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Acima de 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de semicondutores da Coreia do Sul em 2031?

O mercado está previsto para atingir USD 46,52 bilhões até 2031, refletindo uma CAGR de 5,43% ao longo de 2026–2031.

Qual categoria de dispositivo domina a receita?

Os circuitos integrados geraram 85,72% da receita em 2025 e continuam liderando até 2031.

Por que o HBM é importante para os fornecedores coreanos?

A memória de alta largura de banda comanda preços premium e alimenta os aceleradores de IA, ajudando a SK Hynix e a Samsung a garantir contratos de longo prazo.

Quais políticas apoiam as startups focadas em design?

O Cinturão K-Semicondutor de Seul oferece créditos fiscais de até 50% em P&D e um programa de educação de KRW 9 trilhões que alimenta o pipeline de talentos em design.

Como os preços da eletricidade estão afetando as fábricas?

As tarifas industriais subiram aproximadamente 70% de 2022 a 2024, aumentando os custos operacionais e levando as empresas a explorar a aquisição direta de energia renovável.

Página atualizada pela última vez em: