Tamanho e Participação do Mercado de Semicondutores da Malásia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

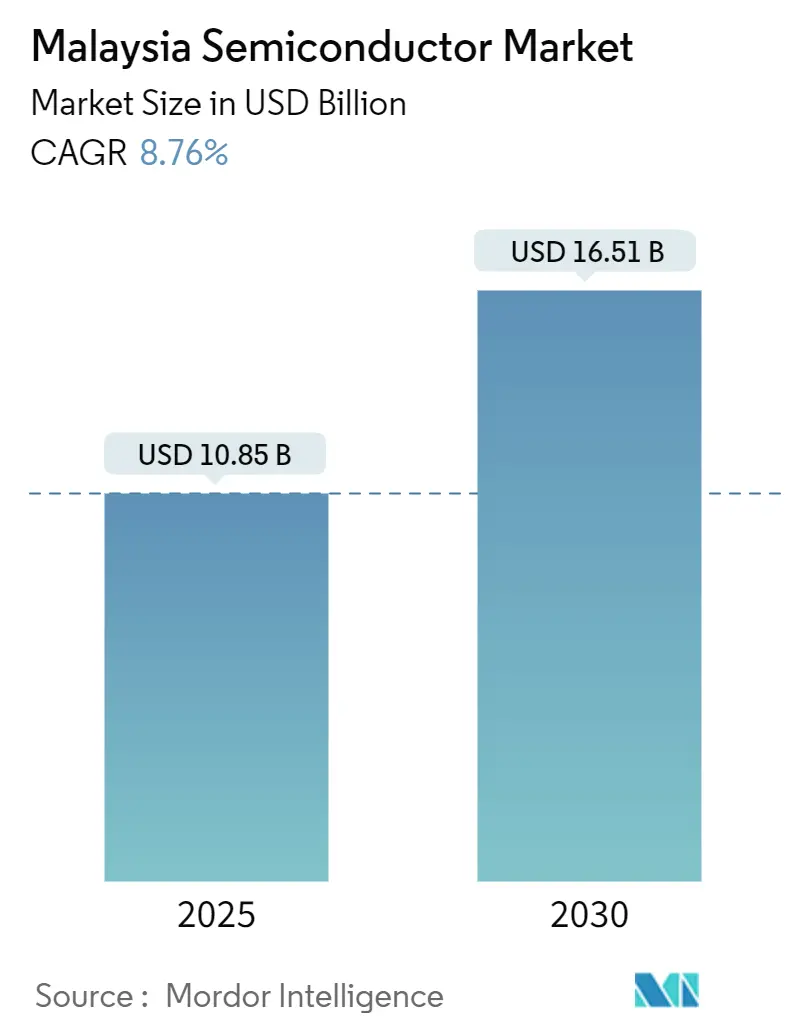

| Tamanho do Mercado (2025) | 10.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Malásia por Mordor Intelligence

O tamanho do mercado de semicondutores da Malásia atingiu USD 10,85 bilhões em 2025 e está projetado para alcançar USD 16,51 bilhões até 2030, traduzindo-se em um CAGR de 8,76% durante o período de previsão. Um histórico de produção de meio século, mais de USD 100 bilhões em compromissos de capital anunciados e uma Estratégia Nacional de Semicondutores de RM 25 bilhões financiada pelo governo ancoram essa trajetória ascendente.[1]Autoridade de Desenvolvimento de Investimentos da Malásia, "Estratégia Nacional de Semicondutores para orientar a indústria na cadeia de valor," mida.gov.my O reequilíbrio geopolítico da cadeia de suprimentos para longe da China direciona mandatos de montagem de alto valor e embalagem avançada para instalações na Malásia, enquanto uma base de exportação no valor de RM 575 bilhões (USD 130 bilhões) em 2024 confirma a relevância global. Os circuitos integrados dominam a produção fabril, mas a crescente demanda por sensores e MEMS, incentivos robustos e a rápida adoção de dispositivos de energia para veículos elétricos ampliam o conjunto de oportunidades. A intensificação da concorrência por mão de obra qualificada e serviços públicos confiáveis representa obstáculos que as empresas compensam por meio de automação, aquisição de energia verde e programas direcionados de aprimoramento de competências.

Principais Conclusões do Relatório

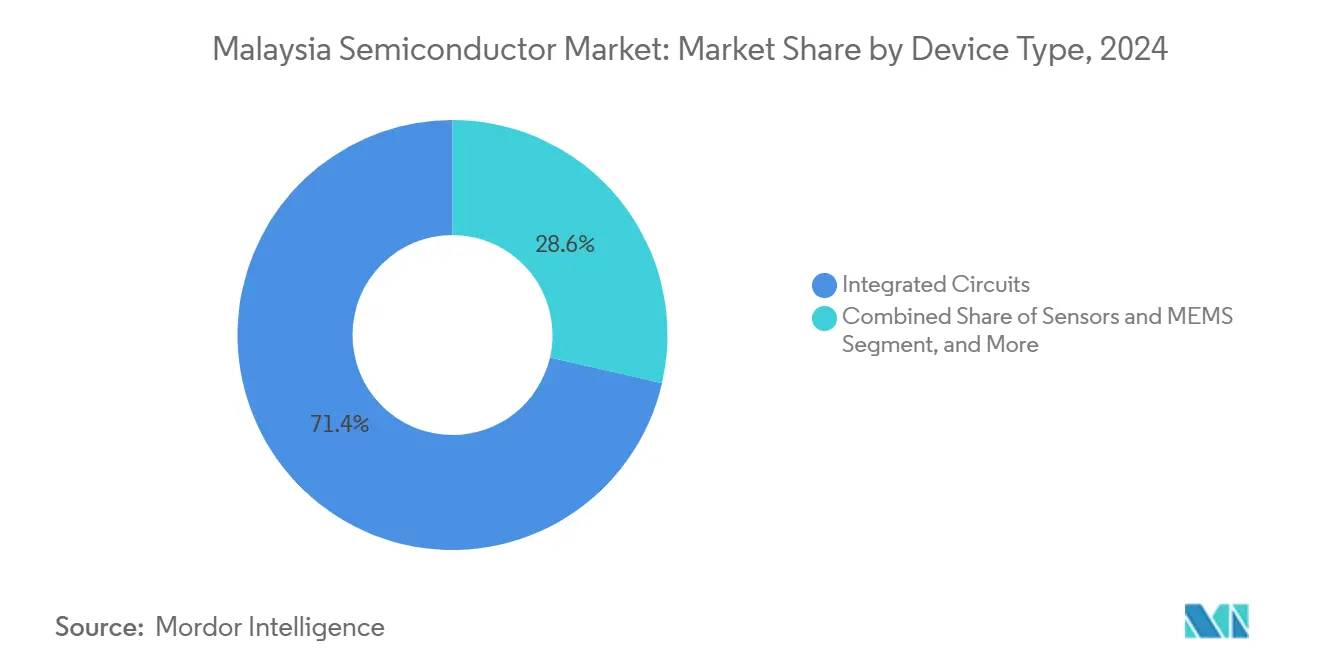

- Por tipo de dispositivo, os circuitos integrados lideraram com 71,40% da participação do mercado de semicondutores da Malásia em 2024. Sensores e MEMS estão avançando a um CAGR de 10,56% até 2030, o mais rápido entre as categorias de dispositivos.

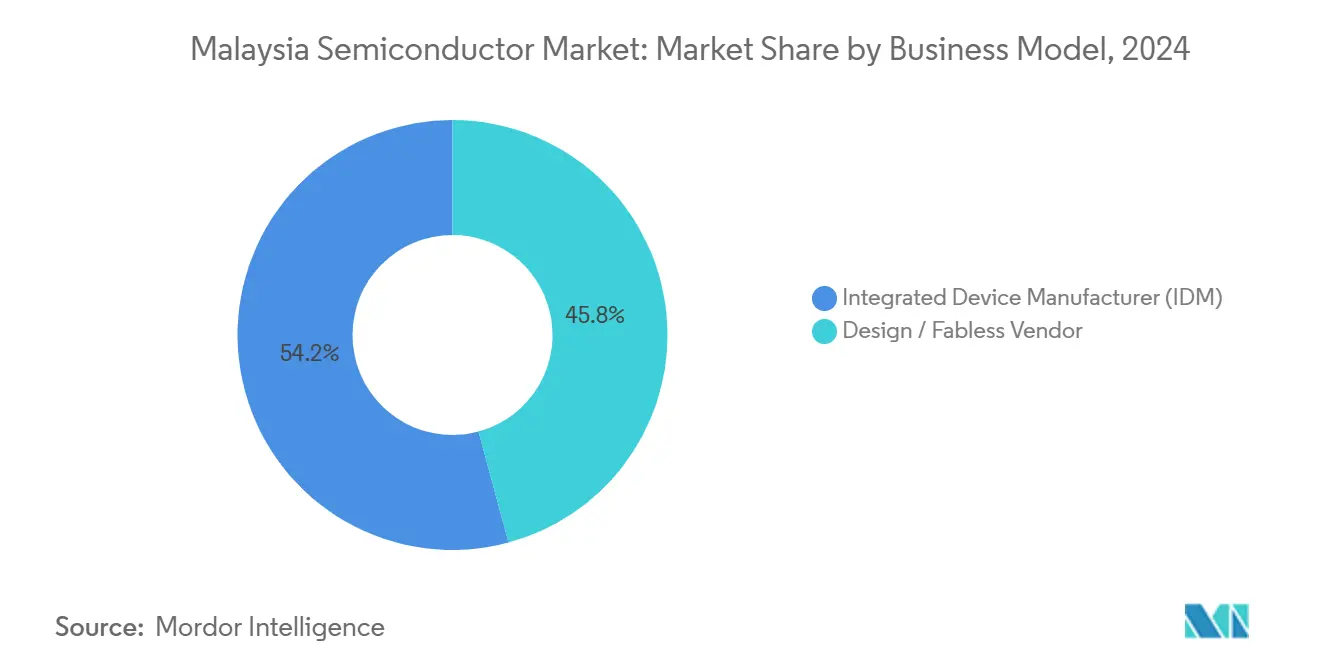

- Por modelo de negócio, o segmento de Fabricante de Dispositivo Integrado (IDM) deteve 54,20% da participação do tamanho do mercado de semicondutores da Malásia em 2024. Fornecedores de design e fabless estão projetados para expandir a um CAGR de 9,88% até 2030.

- Por indústria do usuário final, as aplicações de comunicação responderam por 27,60% da participação de receita em 2024. As aplicações de IA registram o maior crescimento previsto, com um CAGR de 11,21% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais robustos e isenções fiscais | +1.80% | Nacional, com concentração em Penang, Kedah e Selangor | Médio prazo (2-4 anos) |

| Crescente demanda doméstica por eletrificação automotiva | +1.20% | Nacional, com repercussão nos polos automotivos da ASEAN | Longo prazo (≥ 4 anos) |

| Aumento na terceirização global de aparelhos 5G para OSATs malaios | +1.50% | Penang e Selangor, com impacto regional na ASEAN | Curto prazo (≤ 2 anos) |

| Surgimento de Penang como polo regional de teste de chips | +1.00% | Centrado em Penang, estendendo-se ao norte da Malásia | Médio prazo (2-4 anos) |

| Acordos de compra de energia verde reduzindo custos operacionais de fábricas | +0.80% | Nacional, particularmente nas zonas industriais de Kedah e Penang | Longo prazo (≥ 4 anos) |

| Adoção antecipada de embalagem avançada baseada em chiplets | +0.70% | Penang e Cyberjaya, com transferência de tecnologia para outros estados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais Robustos e Isenções Fiscais

A Estratégia Nacional de Semicondutores aloca RM 25 bilhões em incentivos fiscais que incluem status de pioneiro tributário, subsídios de investimento e licenciamento acelerado. Esses termos impulsionaram mais de RM 1 trilhão (USD 232,2 bilhões) em gastos comprometidos de 2021 até meados de 2024, destacados pela fábrica de carboneto de silício de EUR 7 bilhões da Infineon e pela planta de substratos de EUR 1,7 bilhão da AT&S. Alíquotas corporativas preferenciais dentro da Zona Econômica Especial Johor-Singapura ampliam o envelope de incentivos para startups de IA e computação quântica. A previsibilidade do arcabouço de políticas reduz o risco de entrada para multinacionais e acelera o aumento de escala para fornecedores locais, adicionando impulso positivo ao mercado de semicondutores da Malásia.

Crescente Demanda Doméstica por Eletrificação Automotiva

Os veículos elétricos contêm o triplo do conteúdo de semicondutores dos carros de combustão interna. A instalação da Infineon em Kulim, projetada para atender 30% do mercado global de energia de carboneto de silício até o final da década, valida esse fator de atração. A posição da Malásia como base de montagem de veículos da ASEAN significa que os crescentes programas de veículos elétricos se traduzem diretamente em pedidos locais de chips. Semicondutores de potência, circuitos integrados de gerenciamento de bateria e sensores avançados de assistência ao condutor sustentam, portanto, um fluxo de crescimento incremental para o mercado de semicondutores da Malásia.

Aumento na Terceirização Global de Aparelhos 5G para OSATs Malaios

Os principais OSATs, incluindo ASE Technology e Unisem, adicionaram espaço em salas limpas e equipamentos avançados de teste de RF para acomodar a complexidade dos aparelhos 5G. A quinta planta da ASE em Penang elevou o espaço total de piso para 3,4 milhões de pés quadrados.[3]ASE Holdings, "ASE expande sua instalação de embalagem e teste de chips," aseglobal.com Aliado à meta de adoção doméstica de 5G da Malásia de 84% de penetração móvel até 2029, os fluxos de terceirização consolidam o papel de Penang nas cadeias de suprimentos globais de smartphones.

Surgimento de Penang como Polo Regional de Teste de Chips

Mais de 350 empresas estrangeiras e 4.000 PMEs operam dentro da "Ilha do Silício" de Penang. Décadas de conhecimento acumulado agora se estendem a formatos de sistema em pacote e integração 3D para dispositivos automotivos, de IA e industriais. Fabricantes locais de equipamentos se instalam nas proximidades para encurtar os ciclos de atualização, enquanto subsídios estaduais financiam a automação da Indústria 4.0. Esses efeitos de rede mantêm os prazos de montagem e teste reduzidos e atraem futuros programas de chiplets, sustentando a captura de valor no mercado de semicondutores da Malásia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos qualificados em design avançado de circuitos integrados | -1.50% | Nacional, aguda em Penang e Cyberjaya | Curto prazo (≤ 2 anos) |

| Crescente volatilidade nas tarifas de serviços públicos (água e energia) | -0.80% | Nacional, afetando particularmente fábricas de alta intensidade energética | Médio prazo (2-4 anos) |

| Dependência geopolítica excessiva da cadeia de suprimentos centrada na China | -1.20% | Nacional, com instalações orientadas à exportação mais expostas | Longo prazo (≥ 4 anos) |

| Ecossistema local limitado de matérias-primas de grau wafer | -0.90% | Nacional, afetando ambições de integração a montante | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em Design Avançado de Circuitos Integrados

As universidades formam apenas 5.000 engenheiros por ano, contra uma necessidade setorial de cerca de 50.000, criando gargalos em layout analógico, verificação e embalagem avançada. As diferenças salariais em relação a Singapura aceleram a fuga de cérebros. Embora a aliança Arm-Malásia treine 10.000 engenheiros ao longo de uma década, as expansões de projetos de curto prazo ainda dependem de especialistas expatriados. A lacuna de talentos restringe a velocidade com que o mercado de semicondutores da Malásia pode migrar para atividades ricas em propriedade intelectual.

Crescente Volatilidade nas Tarifas de Serviços Públicos (Água e Energia)

A energia pode representar até 20% do custo de fabricação, e as revisões tarifárias vinculadas aos preços de combustíveis introduzem riscos de previsão. Restrições sazonais de água em Kedah e Penang já levaram as fábricas a investir em plantas de reciclagem e reservatórios de reserva. A aquisição de energia renovável atende às metas de ESG, mas adiciona custos de balanceamento, especialmente para cargas contínuas. Essas variáveis pesam no planejamento de margens e influenciam as decisões de seleção de locais dentro do mercado de semicondutores da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos integrados ancoram a receita enquanto sensores avançam

Os circuitos integrados detiveram 71,40% da participação do mercado de semicondutores da Malásia em 2024, um testemunho da profunda expertise em processos que abrange microcontroladores, gerenciamento de energia e lógica de alto desempenho. Subsegmentos como dispositivos analógicos e de RF se beneficiam de laços de longa data com fornecedores globais de telecomunicações. A montagem de memória proporciona estabilidade de volume apesar das oscilações de preços. A transição para a arquitetura de chiplets convida a embalagem avançada de maior valor agregado, ajudando os OSATs locais a ampliar as margens.

Sensores e MEMS registram o CAGR mais rápido de 10,56% até 2030, impulsionados por mandatos de segurança automotiva, automação fabril e adoção de dispositivos vestíveis. As linhas malaias já produzem sensores de pressão, magnéticos e inerciais para marcas globais de automóveis de primeiro nível. Dispositivos ópticos e de potência discreta continuam a apoiar a iluminação LED e a implantação de carregadores para veículos elétricos. Esse mix diversificado de dispositivos protege o mercado de semicondutores da Malásia de choques de demanda em segmentos únicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Escala do IDM encontra agilidade fabless

Os IDMs capturaram 54,20% do tamanho do mercado de semicondutores da Malásia em 2024, aproveitando o controle de ponta a ponta para proteger o conhecimento e garantir a qualidade do fornecimento. Intel, Infineon e STMicroelectronics integram P&D, processamento de wafers e testes em seus campi malaios, simplificando os ciclos de retroalimentação. O aumento dos custos de mão de obra e a escassez de talentos, no entanto, impulsionam os IDMs em direção a uma maior automação fabril.

Os players de design e fabless, embora menores hoje, estão expandindo a um CAGR de 9,88% à medida que as políticas impulsionam a criação de propriedade intelectual. Parques de design de circuitos integrados recém-formados em Selangor e Penang oferecem ferramentas de EDA subsidiadas, enquanto a parceria de USD 250 milhões com a Arm reduz as barreiras de entrada para núcleos de processadores avançados. Os IPOs bem-sucedidos de casas de design locais como a Oppstar ressaltam o apetite dos investidores. A colaboração entre startups fabless e OSATs locais aumenta a fidelidade ao ecossistema e avança a sofisticação do mercado de semicondutores da Malásia.

Por Indústria do Usuário Final: Comunicações lideram e IA acelera

Os equipamentos de comunicação consumiram 27,60% da produção de 2024, à medida que os OEMs globais redirecionaram a montagem de rádios 5G para instalações malaias que oferecem neutralidade e competência madura em RF. Os contínuos lançamentos de estações-base 5G em toda a ASEAN sustentam a demanda por amplificadores de potência de RF, garantindo utilização de base para os OSATs.

As cargas de trabalho de inteligência artificial entregam a previsão de CAGR mais forte de 11,21%. USD 10 bilhões em compromissos de data centers de hiperescala em torno de Johor e Cyberjaya impulsionam pedidos de aceleradores de IA, memória de alta largura de banda e substratos avançados. Os segmentos automotivo, de consumo e industrial adicionam crescimento equilibrado à medida que a penetração de veículos elétricos, gadgets de casa inteligente e retrofits da Indústria 4.0 se aceleram. Esse portfólio diversificado de clientes reforça a estabilidade de receita para o mercado de semicondutores da Malásia.

Análise Geográfica

Penang ancora o mercado de semicondutores da Malásia, abrigando mais de 350 fábricas multinacionais e 4.000 PMEs de suporte que juntas respondem por aproximadamente 80% da capacidade nacional de montagem e teste. O efeito de cluster da ilha encurta as linhas de suprimento, integra serviços de equipamentos e fomenta a rápida transferência de conhecimento.

O Parque de Alta Tecnologia de Kulim em Kedah surge como o nó de fábricas avançadas. A planta de carboneto de silício de EUR 7 bilhões da Infineon e a instalação de substratos de EUR 1,7 bilhão da AT&S transformaram Kedah em um ponto focal de dispositivos de potência e substratos. Selangor, próximo a Kuala Lumpur, concentra casas de design de circuitos integrados, sedes regionais e capital de risco, aproveitando o acesso ao aeroporto e à infraestrutura digital para acelerar o tempo de comercialização.

Regionalmente, a Malásia superou a China em 2024 nos fluxos de investimento estrangeiro direto voltados para a diversificação da cadeia de suprimentos de semicondutores, captando USD 235 bilhões e reforçando a neutralidade estratégica.[4]Mark Kennedy et al., "Como o Sudeste Asiático pode atrair mais investimento estrangeiro direto em chips e IA," Wilson Center, wilsoncenter.org A concorrência do Vietnã e da Tailândia persiste em termos de custo, enquanto Singapura contesta mandatos de design de alto nível. A Zona Econômica Especial Johor-Singapura pretende fundir a profundidade manufatureira da Malásia com a agilidade de capital de Singapura, potencialmente criando um corredor de inovação transfronteiriço.

A força logística repousa nos portos de águas profundas de Penang e Port Klang, além de ligações bem desenvolvidas de carga aérea que fornecem janelas de entrega de 48 horas para os principais polos asiáticos. As vulnerabilidades incluem a dependência de wafers importados e gases especiais, que o governo pretende mitigar por meio de pacotes de incentivos a montante. No geral, a dispersão geográfica se alinha com uma ascensão na cadeia de valor e sustenta a resiliência em todo o mercado de semicondutores da Malásia.

Cenário Competitivo

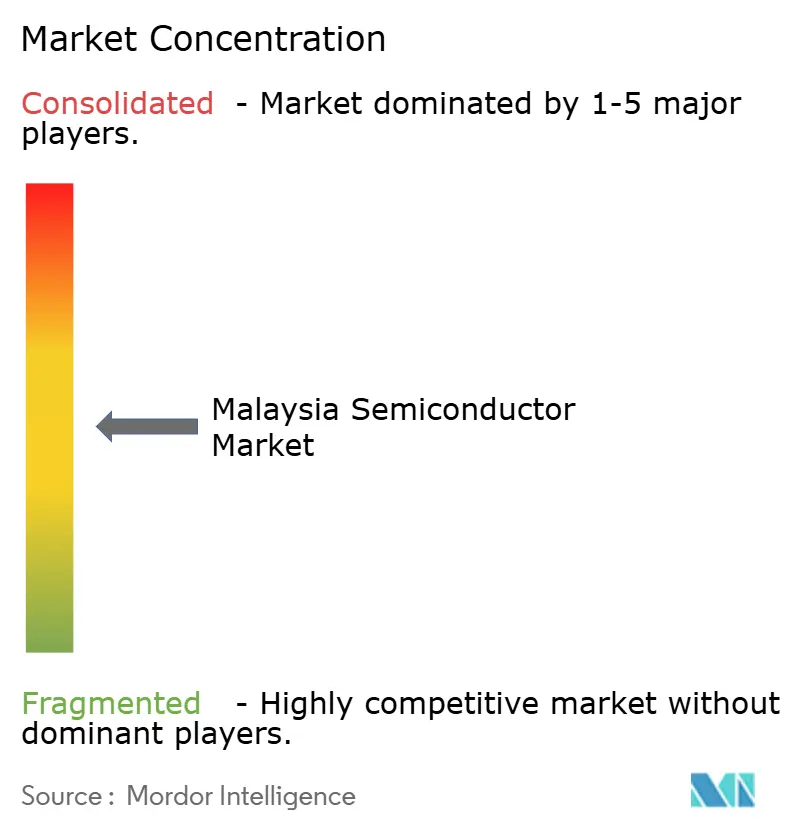

O mercado de semicondutores da Malásia exibe concentração de nível médio. Os principais players globais e suas subsidiárias locais combinadas detêm cerca de 60% da produção total, enquanto campeões locais cobrem funções de nicho em teste, inspeção e usinagem de precisão. O megassítio de montagem e teste da Intel, a fábrica de dispositivos de potência da Infineon e o complexo de embalagem expandido da ASE ancoram a presença multinacional. Líderes locais como Inari Amertron e ViTrox se especializam em teste de módulos de RF e inspeção óptica automatizada, respectivamente, fornecendo para múltiplos clientes de primeiro nível.

Os movimentos estratégicos durante 2024-2025 centraram-se na expansão de capacidade e na migração tecnológica. A ASE triplicou o espaço de piso em Penang para atender à demanda de IA e automotiva, enquanto a Intel pausou seu investimento de USD 7 bilhões em embalagem avançada aguardando clareza do mercado global. A AT&S entregou a primeira linha de substratos de alto nível do Sudeste Asiático, posicionando a Malásia para capturar picos de demanda por placas-mãe e aceleradores de IA. Acordos de colaboração, como a parceria com a Arm, sinalizam a transição em direção à geração de propriedade intelectual e serviços de design dentro do mercado de semicondutores da Malásia.

A intensidade da concorrência acelera a disputa por talentos e pressiona os salários para cima. As empresas implantam bolsas de estudo, programas de duplo diploma e recrutamento estrangeiro para fechar as lacunas. A adoção de automação e os acordos de compra de energia verde reduzem o custo por passagem de wafer e satisfazem os mandatos de ESG buscados pelos clientes globais. Fusões e aquisições são limitadas, mas aquisições de nicho em teste de sensores de imagem e montagem de módulos de potência são antecipadas à medida que os especialistas locais ampliam seus portfólios.

Líderes da Indústria de Semicondutores da Malásia

Infineon Technologies (Malaysia) Sdn. Bhd.

Intel Technology Sdn. Bhd.

STMicroelectronics Sdn. Bhd.

Osram Opto Semiconductors (Malaysia) Sdn. Bhd.

Silterra Malaysia Sdn. Bhd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Malásia assinou um acordo de USD 250 milhões com a Arm Holdings para desenvolver competência local em design de chips e treinar 10.000 engenheiros.

- Fevereiro de 2025: A ASE Technology inaugurou sua quinta planta em Penang, expandindo para 3,4 milhões de pés quadrados e com foco em embalagem para IA e automotivo.

- Janeiro de 2025: A AT&S abriu sua instalação de substratos de EUR 1,7 bilhão em Kulim para fornecer sistemas de IA.

- Dezembro de 2024: A Weeroc comprometeu RM 20 milhões para uma planta de chips especiais em Selangor com início previsto para o início de 2025.

Escopo do Relatório do Mercado de Semicondutores da Malásia

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microcontroladores (MCU) | ||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3nm | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3nm | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de semicondutores da Malásia em 2025?

Está avaliado em USD 10,85 bilhões, com expansão esperada para USD 16,51 bilhões até 2030.

Qual é a velocidade de crescimento do mercado?

O mercado registra um CAGR de 8,76% para 2025-2030, sustentado por fluxos de investimento impulsionados por incentivos.

Qual categoria de dispositivo domina a produção malaia?

Os circuitos integrados lideram com 71,40% de participação, refletindo a força de longa data em montagem e embalagem avançada.

Por que a disponibilidade de talentos é um dos principais desafios?

As universidades fornecem apenas 5.000 engenheiros por ano, muito aquém dos 50.000 profissionais que a indústria necessita para funções de design de circuitos integrados e embalagem avançada.

Como os veículos elétricos afetarão a demanda por semicondutores?

A produção de veículos elétricos triplica o conteúdo de semicondutores por carro, impulsionando as remessas de dispositivos de potência e sensores das fábricas malaias.

Onde estão localizadas as novas fábricas de alta tecnologia?

O Parque de Alta Tecnologia de Kulim em Kedah abriga megaprojetos de carboneto de silício e substratos, enquanto Penang permanece o centro para expansões de montagem e teste.

Página atualizada pela última vez em: