Tamanho e Participação do Mercado de Semicondutores de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

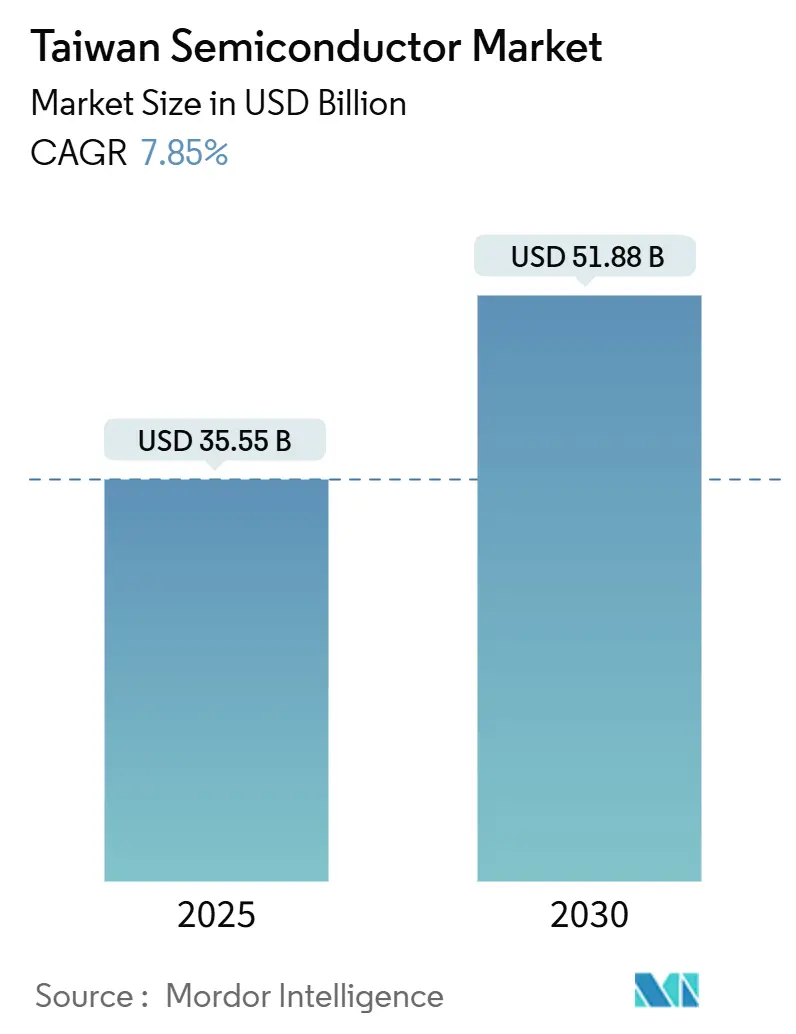

| Tamanho do Mercado (2025) | 35.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 51.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.85% CAGR |

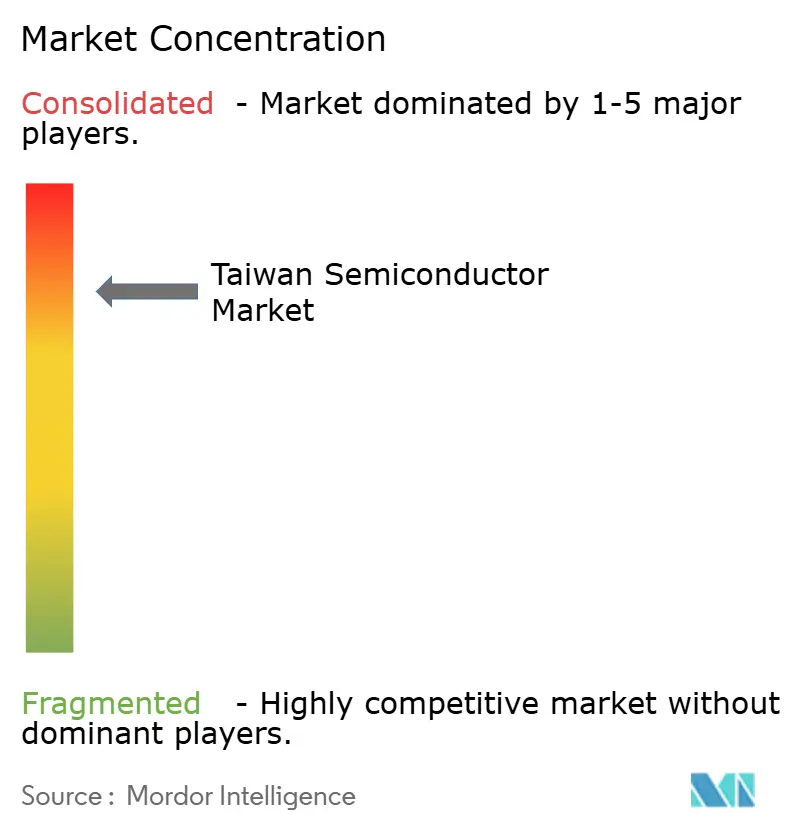

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Taiwan por Mordor Intelligence

O tamanho do mercado de semicondutores de Taiwan foi de USD 35,55 bilhões em 2025 e está projetado para atingir USD 51,88 bilhões até 2030, registrando um CAGR de 7,85% durante o período de previsão. Taiwan permanece o hub indispensável para a produção de nós avançados, fabricando mais de 90% dos chips de ponta do mundo e ancorando a demanda global por hardware de IA física. A computação de alto desempenho já gera mais da metade da receita de wafers da TSMC, e a produção em massa de dispositivos de 2 nm no final de 2025 aprofundará ainda mais essa vantagem. Os programas de nearshoring no Japão, na Alemanha e nos Estados Unidos estão acelerando a transferência de tecnologia, ao mesmo tempo em que reforçam o controle de Taiwan sobre o know-how de nós abaixo de 7 nm. O consumo de energia, a resiliência hídrica e a tensão geopolítica formam os principais ventos contrários; no entanto, compromissos governamentais no valor de NT$ 160,1 bilhões (USD 5,36 bilhões) e investimentos privados em embalagem em nível de painel sugerem que as expansões de capacidade superarão essas restrições até 2030.

Principais Conclusões do Relatório

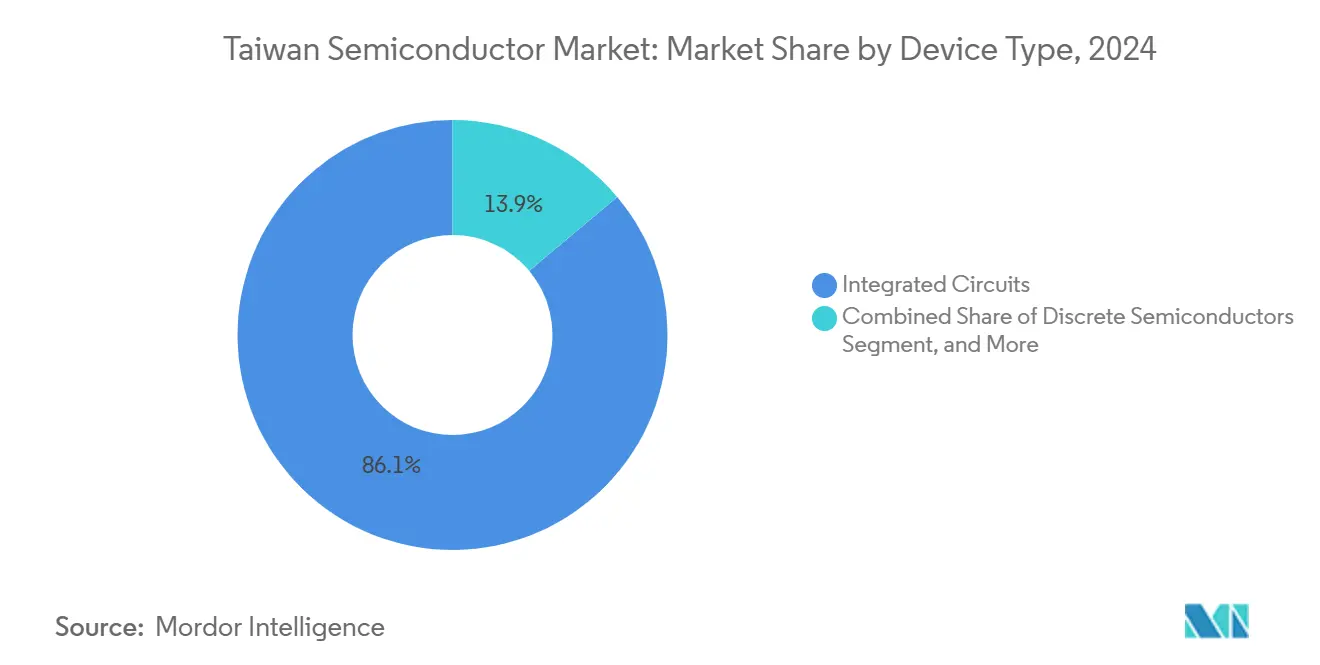

- Por tipo de dispositivo, os circuitos integrados detinham 86,1% da participação do mercado de semicondutores de Taiwan em 2024 e têm previsão de expansão a um CAGR de 8,1% até 2030, refletindo a liderança sustentada nos nós de 3 nm e 2 nm.

- Por modelo de negócio, os fornecedores de design/fabless comandaram 67,9% da receita de 2024, enquanto o CAGR de 7,9% do segmento até 2030 ressalta a transição da ilha de trabalho de fundição pura para a orquestração de ecossistemas.

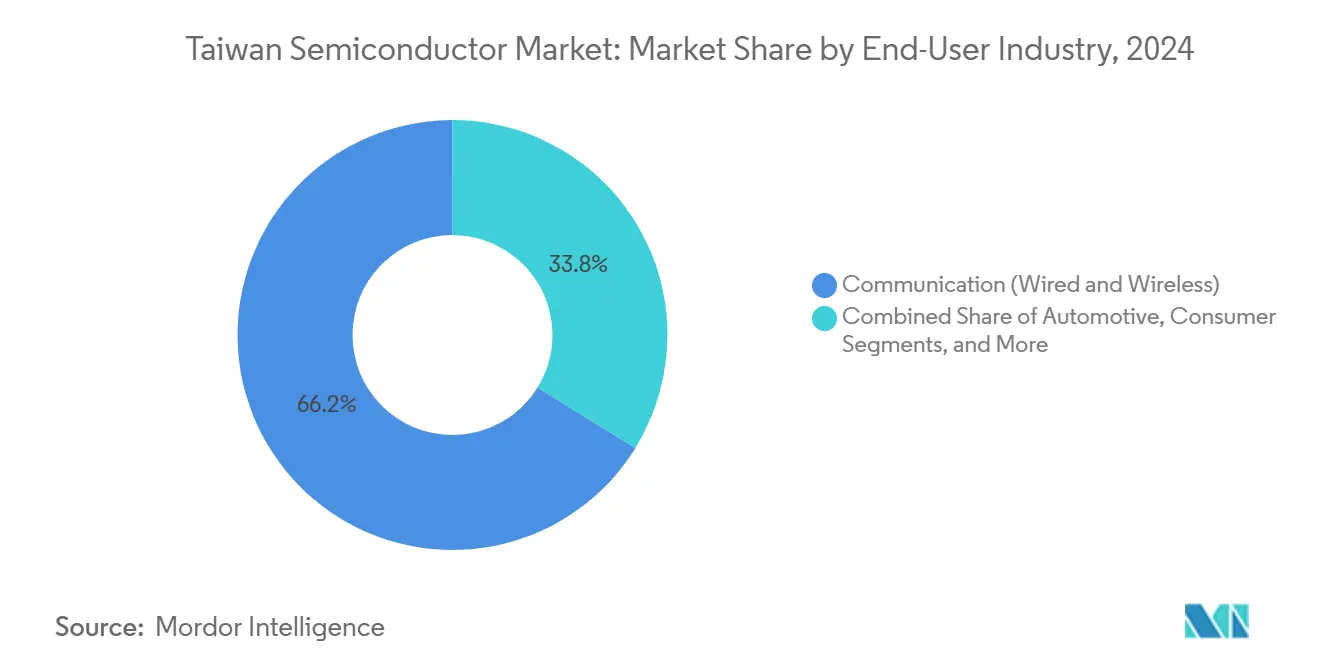

- Por setor de usuário final, os equipamentos de comunicação responderam por 66,2% da receita em 2024; em contraste, as aplicações de IA estão avançando a um CAGR de 9,8% até 2030 e representam a oportunidade de crescimento mais rápido dentro do mercado de semicondutores de Taiwan.

Tendências e Perspectivas do Mercado de Semicondutores de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda global robusta por aceleradores de IA/AM | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| O nearshoring por fabricantes de equipamentos originais dos EUA e do Japão está se tornando mainstream nas fábricas de Taiwan | +1.8% | América do Norte, Japão, com repercussão na Europa | Longo prazo (≥ 4 anos) |

| Expansão de dispositivos SiC/GaN automotivos | +1.2% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Estratégias de redução de riscos na cadeia de suprimentos da China Continental | +0.9% | Núcleo da Ásia-Pacífico, com implicações para as cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Roteiro de P&D de 1 nm apoiado pelo governo | +0.7% | Nacional de Taiwan, com repercussão tecnológica global | Longo prazo (≥ 4 anos) |

| Investimento do setor privado em integração heterogênea avançada | +0.6% | Taiwan e principais parcerias internacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Global Robusta por Aceleradores de IA/AM

A computação de alto desempenho forneceu 52% da receita de wafers da TSMC em 2025, e os processadores de IA estão no caminho certo para atingir 20% das vendas da empresa até 2028. O impulso em direção à robótica de "IA física" eleva os requisitos de densidade lógica que apenas nós abaixo de 3 nm podem fornecer. Essa especialização estreita o domínio do mercado de semicondutores de Taiwan sobre as arquiteturas de computação de próxima geração. Concomitantemente, a inovação em embalagem está em alta; a óptica co-empacotada da ASE atingiu consumo de energia abaixo de 5 pJ/bit — seis vezes melhor do que as abordagens existentes — consolidando o papel estratégico da embalagem avançada ao lado da capacidade de fundição. Os fabricantes de equipamentos originais, portanto, aprofundam a colaboração com fornecedores taiwaneses mesmo enquanto buscam diversificação geográfica, criando uma dinâmica dual de dependência e redução de riscos.

Nearshoring por Fabricantes de Equipamentos Originais dos EUA e do Japão: Tornando as Fábricas de Taiwan Mainstream

A fábrica de Kumamoto da TSMC está em operação desde fevereiro de 2024, enquanto uma segunda planta japonesa com capacidade de 6 nm está planejada, confirmando um modelo que valoriza a criação de ecossistemas em detrimento da simples exportação de capacidade.[1]Lauly Li, "A TSMC construirá uma segunda planta no Japão para chips de 6 nm enquanto a instalação de Kumamoto inicia a produção", Nikkei Asia, asia.nikkei.com Na Europa, um projeto alemão de EUR 10 bilhões combina manufatura com consórcios acadêmicos para 2026-2029. O programa de USD 65 bilhões do Arizona continua a lidar com lacunas de custo, talento e cadeia de suprimentos, mas impulsiona o desenvolvimento de fluxos de fabricação modulares e repetíveis que, em última análise, beneficiam o mercado de semicondutores de Taiwan. Esses projetos ressaltam uma realidade: o nearshoring melhora a resiliência, mas a P&D de ponta e as execuções piloto permanecem ancoradas na ilha, reforçando o monopólio de Taiwan em nós avançados.

Expansão de Dispositivos SiC/GaN Automotivos

Os materiais de banda larga estão redesenhando o roteiro automotivo de Taiwan. A tecnologia GaN-on-QST emergindo das fábricas locais tem como alvo os inversores de veículos elétricos que requerem operação em temperaturas mais altas do que o silício permite. A aliança da TSMC com a ROHM Semiconductor sinaliza um movimento decisivo em direção a dispositivos compostos. No entanto, os ciclos de qualificação automotiva abrangem até cinco anos, obrigando as fundições taiwanesas a fazer parceria com fornecedores de módulos de primeiro nível em vez de buscar entrada direta nos fabricantes de equipamentos originais. A penetração bem-sucedida nesse espaço intensivo em capital diversificaria a receita para longe do segmento móvel e de computação de alto desempenho, moderando a ciclicidade no mercado de semicondutores de Taiwan.

Estratégias de Redução de Riscos na Cadeia de Suprimentos da China Continental

Um conjunto de medidas, incluindo a regra "N-1" de Taiwan que restringe a exportação de processos de nós de topo, mantém as capacidades mais recentes no país. As fundições estão reduzindo a exposição de receita à China enquanto forjam cadeias de montagem alternativas no Sudeste Asiático e na Índia. Paralelamente, salvaguardas de propriedade intelectual, como o "Modelo de Recrutamento Remoto", limitam a fuga de talentos. Esses movimentos solidificam a centralidade de Taiwan ao garantir a liderança tecnológica em vez de meramente restringir o acesso. Os clientes que equilibram eficiência de custos com seguro geopolítico ainda consideram o mercado de semicondutores de Taiwan indispensável para a produção abaixo de 7 nm.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da intensidade energética e risco de precificação de carbono | -1.4% | Nacional de Taiwan, com implicações para a cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Tensão geopolítica e potencial cenário de bloqueio | -1.1% | Taiwan e cadeias de suprimentos globais de semicondutores | Curto prazo (≤ 2 anos) |

| Tempo de inatividade de fábricas impulsionado pela escassez de água | -0.8% | Nacional de Taiwan, com desafios regionais de gestão hídrica | Médio prazo (2-4 anos) |

| Platô de mão de obra qualificada apesar do número recorde de graduados em STEM | -0.6% | Nacional de Taiwan, com repercussão nas operações internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Intensidade Energética e Risco de Precificação de Carbono

A TSMC consumiu 7,3% da eletricidade de Taiwan em 2024 e poderá atingir 12,5% quando a produção de 2 nm amadurecer. Os nós abaixo de 3 nm carregam cargas de quilowatt-hora por wafer notavelmente mais altas, aumentando a exposição a taxas de carbono que Taiwan ainda está formulando. A capacidade limitada de energia renovável significa que as fábricas devem depender de geração convencional e certificados de atributos energéticos para cumprir as metas de sustentabilidade. As iniciativas de eficiência, incluindo 90% de reutilização de água e recuperação avançada de calor, mitigam parcialmente o risco, mas não podem compensar totalmente as restrições da rede elétrica. Qualquer escassez prolongada de energia repercutiria em todo o mercado de semicondutores de Taiwan.

Tensão Geopolítica e Potencial Cenário de Bloqueio

Taiwan fornece 92% dos chips de ponta do mundo, transformando suas fábricas em um "escudo de silício" econômico. As prisões relacionadas ao roubo de propriedade intelectual em agosto de 2025 evidenciam os desafios contínuos de segurança tecnológica. Os clientes se protegem com fornecimento duplo de nós mais antigos em outros lugares e mantendo estoque extra, mas não existe substituto para a capacidade de 3 nm ou 2 nm. Os controles de exportação orientados para a defesa protegem as tecnologias avançadas, mas o espectro de conflito militar continua a pesar nas decisões de capex de longo prazo. A confiança em rotas de navegação ininterruptas permanece um pré-requisito para o crescimento sustentado do mercado de semicondutores de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Comandam Posicionamento Premium

Os circuitos integrados geraram 86,1% da receita em 2024, enquanto a lógica abaixo de 7 nm já elevou sua densidade de valor muito acima de outras categorias. Essa dominância se traduz na maior fatia do mercado de semicondutores de Taiwan para qualquer agrupamento de produto único. Microprocessadores e aceleradores de IA empregam estruturas gate-all-around que poucos pares globais podem replicar em escala. O trabalho com memória, centrado no portfólio de DRAM da Nanya Technology Corporation, permanece vital, mas carrega margens mais estreitas. Por outro lado, a optoeletrônica, os sensores e os componentes discretos fornecem retroiluminação de display, módulos LiDAR e dispositivos de gerenciamento de energia, capturando o restante da receita do mercado. Embora esses setores menores cresçam abaixo do CAGR principal de 7,85%, seu papel na diversificação da utilização das fábricas os mantém estrategicamente importantes.

A segmentação por nó de processo destaca ainda mais a liderança de Taiwan: a produção comercial em 2 nm começa no 2º semestre de 2025, enquanto a exploração de 1 nm se estende pela próxima década. Esses esforços justificam o capex sustentado e justificam a precificação premium, reforçando a contribuição desproporcional dos circuitos integrados para a participação do mercado de semicondutores de Taiwan. Os fabricantes de dispositivos discretos e sensores exploram a expertise avançada em litografia da ilha para atender às tolerâncias rigorosas dos clientes automotivos e industriais, mas os ganhos permanecem fortemente ponderados em direção aos chips lógicos. Olhando para o futuro, os dispositivos compostos, como os CIs de potência GaN, poderiam deslocar uma fatia do crescimento incremental para a categoria discreta, embora a participação total dificilmente ultrapasse a metade dos dois dígitos antes de 2030.

Por Modelo de Negócio: Fornecedores de Design/Fabless Reformulam a Criação de Valor

As casas de design controlaram 67,9% da receita de 2024, entregando ciclos de produto ágeis e evitando grandes encargos de capex. Essa participação se traduz na maior fatia única do tamanho do mercado de semicondutores de Taiwan para qualquer agrupamento de modelo de negócio. A recuperação de vendas de 14,9% ano a ano da MediaTek Inc. no 1º trimestre de 2025 exemplifica a agilidade das operações fabless à medida que os smartphones centrados em IA atingem o segmento médio-superior.[2]Lisa Wang, "MediaTek registra crescimento de dois dígitos com ganhos em telefones com IA", Taipei Times, taipeitimes.com O acesso aos processos N3E e N2 da TSMC permite que os designers visem desempenho premium sem financiar diretamente a fabricação. A estrutura fabless, portanto, aumenta o retorno sobre o capital investido e suporta expansão de LPA próxima a dois dígitos sob crescimento moderado da receita.

Os participantes IDM detêm os 32,1% restantes de participação e frequentemente atendem a segmentos de nicho ou críticos para a confiabilidade, como automotivo, DRAM e flash NOR. O controle vertical sobre design e fábricas concede longos ciclos de vida de qualificação, um ativo vital quando as garantias de confiabilidade dos fabricantes de equipamentos originais abrangem uma década. Dito isso, os custos crescentes de ferramentas de litografia elevam os obstáculos econômicos para transições internas de 5 nm ou 3 nm. Vários IDMs, portanto, terceirizam partes do trabalho avançado, adotando efetivamente um modelo híbrido que ainda canaliza novo volume de volta para o mercado de semicondutores de Taiwan.

Por Setor de Usuário Final: Aplicações de IA Aceleram a Transformação do Mercado

Os equipamentos de comunicação — incluindo smartphones, roteadores e silício para estações base — entregaram 66,2% da demanda de 2024, dando-lhe o maior ponto de apoio de clientes dentro do mercado de semicondutores de Taiwan. No entanto, as plataformas de IA para inferência em data centers e robótica de borda estão crescendo a um CAGR de 9,8% até 2030, liderando o gráfico de expansão setorial. A previsão da TSMC de 1,3 bilhão de robôs de IA até 2035 ilustra a magnitude dessa mudança. Como resultado, os arquitetos de chips migram para aceleradores específicos de domínio que otimizam a matemática matricial em vez da computação de uso geral, aumentando as contagens de transistores por die.

A eletrônica de consumo ainda fornece grandes fluxos de produção, mas em nivelamento, à medida que as remessas unitárias de smartphones se estabilizam. A IoT industrial, o armazenamento em nuvem e a automação de fábricas adicionam ganhos estáveis de dígito único médio, amortecendo a ciclicidade na demanda móvel. Os projetos automotivos, particularmente os processadores ADAS e os CIs de potência, formam um nicho de crescimento rápido; no entanto, a qualificação prolongada significa que as rampas de receita ficam atrás dos avanços tecnológicos por vários anos. Os usuários governamentais, aeroespaciais e de defesa adquirem pequenos volumes com margens premium, ressaltando a necessidade de flexibilidade de fundição em um amplo envelope de desempenho. No geral, o domínio de IA em expansão sustenta a próxima fase de criação de valor no mercado de semicondutores de Taiwan.

Análise Geográfica

A fabricação doméstica opera tanto como centro de produção quanto como base de receita principal, permitindo economias de cluster incomparáveis em outros lugares. Taiwan responde por 26% das importações de servidores dos EUA e 40% da absorção de servidores da China, ressaltando o status de hub duplo da ilha.[3]Joseph Chen, "Ásia-Pacífico Emerge como Potência de Infraestrutura", DIGITIMES Asia, digitimes.com Na Ásia, as parcerias com fornecedores de equipamentos de Singapura suportam aproximadamente 20% da produção global de equipamentos para semicondutores, reforçando a resiliência do fornecimento. Esse padrão de comércio interligado eleva o tamanho do mercado de semicondutores de Taiwan ao mesmo tempo em que amplifica a exposição ao risco de frete e político.

As expansões internacionais — Kumamoto, Dresden e Phoenix — buscam proximidade com o cliente e proteção geopolítica sem abrir mão da P&D central. O Ato Europeu de Chips, apoiado por EUR 43 bilhões (USD 50,01 bilhões) em incentivos, financia o empreendimento alemão da TSMC, combinando linhas piloto de litografia com consórcios universitários. Essas alianças ampliam a difusão tecnológica, mas mantêm o desenvolvimento do nó mais recente exclusivamente em solo taiwanês, preservando a vantagem comparativa. Assim, mesmo quando os wafers são processados no exterior, o design de fotomáscaras, as receitas de processo e as análises de gerenciamento de rendimento continuam a fluir pelo mercado de semicondutores de Taiwan.

A concentração geográfica de fábricas de alto nível gera benefícios de escala incomparáveis, mas cria exposição a ponto único de falha para desastres naturais e gargalos de navegação. O endurecimento de infraestrutura financiado pelo governo, como links de alta tensão redundantes e diques costeiros, mitiga os riscos ambientais. Concomitantemente, as plataformas de habilitação de design remoto permitem que os clientes finalizem tape-outs sem visitas ao local, amortecendo interrupções de curto prazo em viagens ou logística. Em conjunto, essas medidas sustentam o motor de exportação que sustenta quase 38% do PIB de Taiwan, ao mesmo tempo em que reforça a dependência estratégica da ilha para o fornecimento de lógica avançada.

Cenário Competitivo

A TSMC sozinha detém uma participação significativa da receita global de fundição terceirizada, definindo uma hierarquia oligopolística na qual a intensidade de capital e o domínio da litografia por ultravioleta extremo limitam novos entrantes. A United Microelectronics Corporation foca em nós maduros — 28 nm e acima — atendendo a segmentos de consumo e industriais otimizados em custo. O líder global em OSAT, ASE Technology, conecta a inovação de front-end com a integração de back-end por meio de um programa de embalagem em nível de painel de USD 200 milhões previsto para produção comercial no final de 2025.[4]Elaine Huang, "ASE Technology Investe USD 200 Milhões em Embalagem em Nível de Painel para Chips de IA", Commonwealth Magazine, commonwealthmag.com Juntamente com a Powerchip Semiconductor Manufacturing Corporation e a Nanya Technology Corporation, esses participantes estabelecidos formam o núcleo do controle corporativo do mercado de semicondutores de Taiwan.

A concorrência agora se estende além dos wafers para ofertas de pilha completa que mesclam serviços de design, embalagem avançada e teste. Por exemplo, a óptica co-empacotada da ASE tem como alvo os switches de próxima geração, onde a óptica integrada reduz o uso de energia por bit em 80% em relação aos módulos conectáveis. Enquanto isso, a colaboração entre fornecedores de EDA, empresas de IP de silício e fundições acelera o tempo até o rendimento para aceleradores de IA. As startups com arquiteturas inovadoras, como processadores em escala de wafer, dependem das fábricas taiwanesas para produção de risco, garantindo que os novos ciclos de criação de valor ainda passem pelo mercado de semicondutores de Taiwan.

Embora a profundidade do fosso econômico aumente, os compradores pressionam por segundo fornecimento e diversificação geográfica. Os especialistas em nós maduros na China e na Coreia do Sul capturam participação incremental para dispositivos de borda defasada, mas a ausência de capacidade de 3 nm restringe a substituição convencional. Os acordos de licenciamento cruzado de patentes e os acordos de desenvolvimento conjunto tornaram-se, portanto, os canais preferidos para a concorrência cooperativa, expandindo o valor total do mercado sem provocar excesso de capacidade.

Líderes do Setor de Semicondutores de Taiwan

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

MediaTek Inc.

United Microelectronics Corporation (UMC)

Novatek Microelectronics Corp.

Realtek Semiconductor Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Os promotores de Taiwan prenderam seis suspeitos em um caso de roubo de segredos comerciais da TSMC, levando a auditorias de segurança mais rigorosas nas fábricas.

- Julho de 2025: A ASE Technology comprometeu USD 200 milhões para uma linha de embalagem em nível de painel medindo 310 mm × 310 mm, com remessas previstas para o final de 2025.

- Junho de 2025: O Instituto de Pesquisa Hon Hai e a Universidade Nacional Yang Ming Chiao Tung apresentaram um CI monolítico de carboneto de silício classificado acima de 150 °C para ambientes extremos.

- Junho de 2025: A Academia Sinica inaugurou uma linha piloto de chips quânticos supercondutores de 8 polegadas e bancadas de teste criogênicas para apoiar a pesquisa quântica doméstica.

Escopo do Relatório do Mercado de Semicondutores de Taiwan

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógico | |||

| Memória | |||

| Por Nó de Tecnologia (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação/Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó de Tecnologia (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores de Taiwan em 2025?

O tamanho do mercado de semicondutores de Taiwan atingiu USD 35,55 bilhões em 2025 e está projetado para crescer a um CAGR de 7,85% para USD 51,88 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro do setor de chips de Taiwan?

As aplicações de IA estão se expandindo a um CAGR de 9,8% até 2030, superando todas as outras categorias de usuários finais.

Qual é a participação de Taiwan no fornecimento global de chips avançados?

As fábricas taiwanesas fabricam cerca de 92% dos semicondutores de ponta do mundo.

Por que o consumo de energia é uma restrição para as fábricas taiwanesas?

Os nós avançados precisam de muito mais eletricidade por wafer; a TSMC poderá consumir 12,5% da energia total de Taiwan quando a produção completa de 2 nm começar.

Quão concentrado é o cenário competitivo?

As cinco principais empresas controlam aproximadamente 80% da receita, com a TSMC sozinha detendo 61%, resultando em uma pontuação de concentração de 8.

Qual é o papel da embalagem no crescimento futuro?

As tecnologias de embalagem em nível de painel e óptica co-empacotada agregam valor crítico para chips de IA, permitindo que os OSATs taiwaneses capturem receita incremental de alta margem.

Página atualizada pela última vez em: