Tamanho e Participação do Mercado de Semicondutores de Singapura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

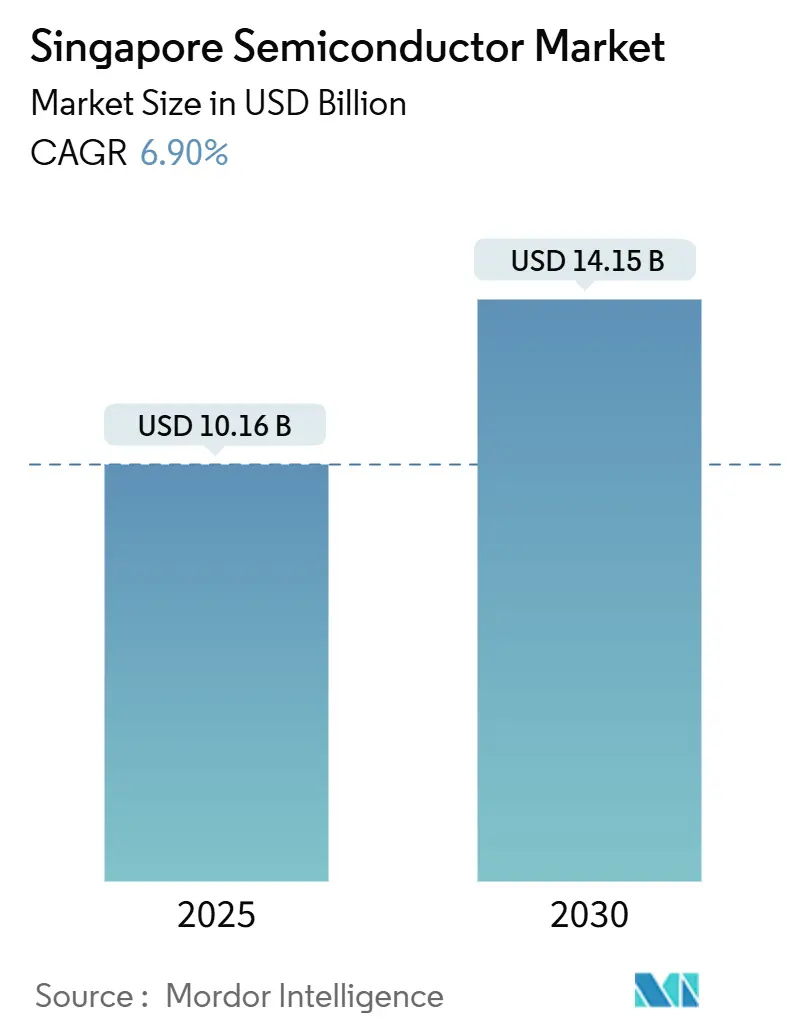

| Tamanho do Mercado (2025) | 10.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Singapura por Mordor Intelligence

O mercado de semicondutores de Singapura atingiu um tamanho de mercado de USD 10,16 bilhões em 2025 e tem previsão de crescer para USD 14,15 bilhões até 2030, registrando um CAGR de 6,9% que ressalta o papel de Singapura como um polo global de fabricação de chips.[1]Ministério das Finanças de Singapura, "Ficha Informativa do Orçamento 2025: Avanço da Manufatura," mof.gov.sg O financiamento governamental, as linhas de produção otimizadas para IA e os investimentos de longo prazo em embalagem avançada atraem corporações multinacionais ao mesmo tempo em que fomentam a atividade local de design. As fábricas modernas utilizam energia renovável e automação de fábricas inteligentes para compensar os elevados custos operacionais. Programas estratégicos de P&D público-privados fornecem espaço em sala limpa e ferramentas de nível industrial, acelerando os ciclos de prototipagem de dispositivos. Ao mesmo tempo, a construção de data centers em Jurong e Changi canaliza a demanda por memória de alta largura de banda, lógica e dispositivos de energia que atendem às cargas de trabalho de IA.

Principais Conclusões do Relatório

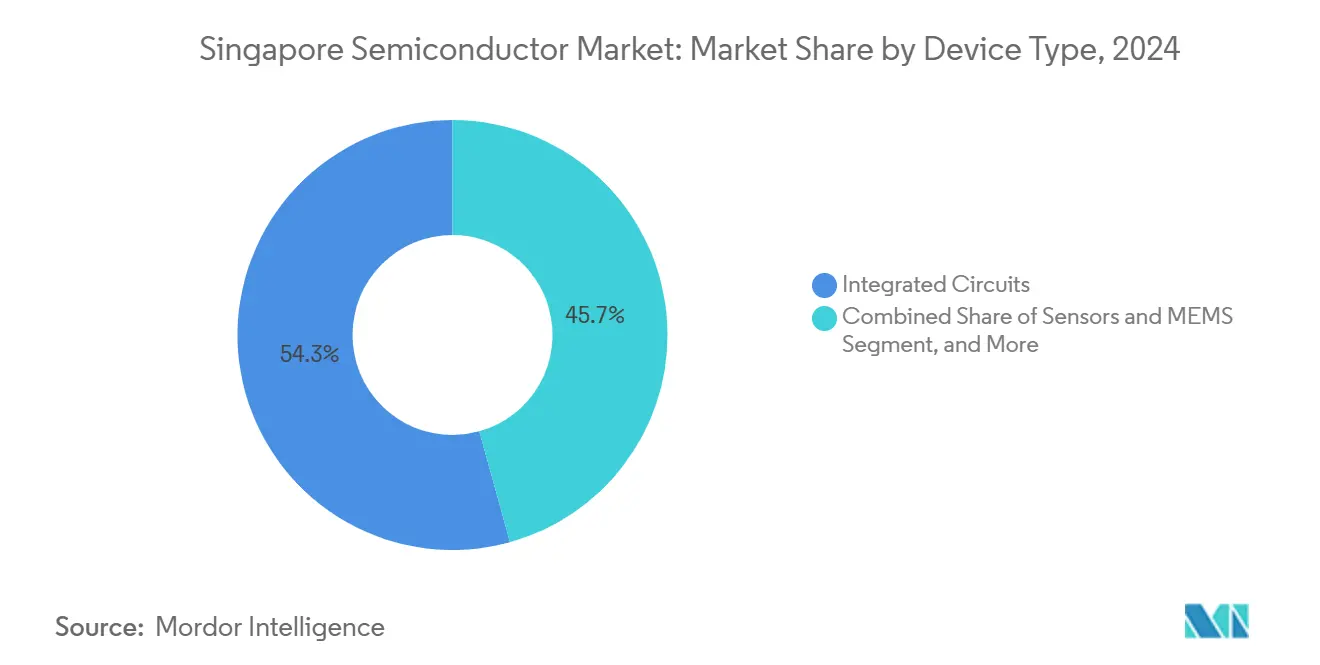

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 54,3% de participação na receita em 2024; Sensores & MEMS têm projeção de expansão a um CAGR de 10,41% até 2030.

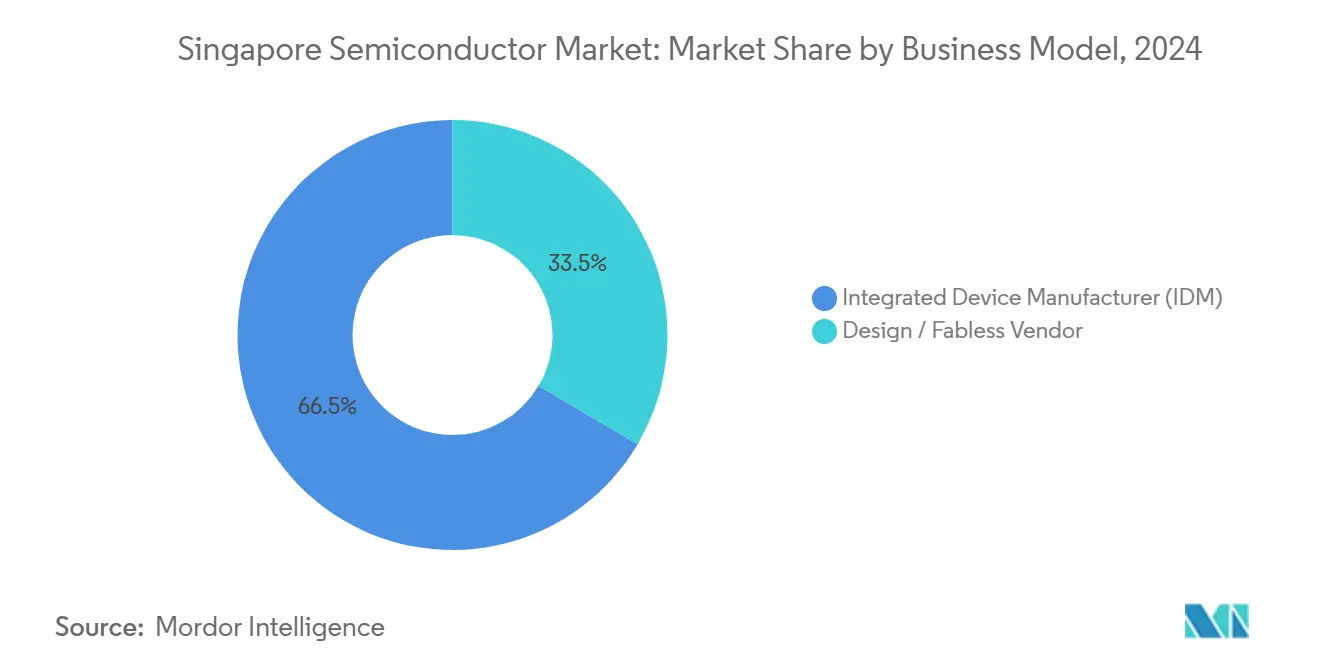

- Por modelo de negócio, o segmento de Fabricante de Dispositivo Integrado deteve uma participação de 66,5% no tamanho do mercado de semicondutores de Singapura em 2024, enquanto o segmento de Design/Fabless tem previsão de crescer a um CAGR de 9,88% até 2030.

- Por indústria do usuário final, as aplicações de Comunicação comandaram 27% da participação do mercado de semicondutores de Singapura em 2024; as aplicações voltadas para IA registram o crescimento mais rápido, com um CAGR de 11,03% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais robustos para fábricas de nós avançados | +1.20% | Singapura, com repercussão na APAC | Médio prazo (2 a 4 anos) |

| Aumento na demanda por testes de semicondutores de grau automotivo | +1.80% | Global, com concentração nos polos de teste de Singapura | Longo prazo (≥ 4 anos) |

| Expansão da construção de data centers em Jurong e Changi | +1.50% | Singapura, apoiando a infraestrutura de nuvem regional | Curto prazo (≤ 2 anos) |

| Aumento da produção de 3D-NAND pela megafábrica da Micron em Singapura | +0.90% | Singapura, atendendo aos mercados globais de memória | Médio prazo (2 a 4 anos) |

| Roteiro nacional de computação em IA catalisando o design local de chips | +0.80% | Singapura, com benefícios para o ecossistema regional de IA | Longo prazo (≥ 4 anos) |

| Crescente interesse em fotônica de silício para 5G/6G marítimo | +0.40% | Portos de Singapura, com aplicações na indústria marítima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais Robustos para Fábricas de Nós Avançados

O Orçamento 2025 acrescentou S$ 3 bilhões ao Fundo Nacional de Produtividade e destinou S$ 1 bilhão para infraestrutura de semicondutores, viabilizando o Centro Nacional de Tradução e Inovação em Semicondutores no valor de S$ 500 milhões, que oferece salas limpas compartilhadas e ferramentas de última geração. Benefícios fiscais permitem que as empresas convertam até S$ 100.000 de despesas qualificadas em P&D em dinheiro a uma taxa de 20%, enquanto desfrutam de deduções de 400% em projetos aprovados até 2028.[2]Autoridade da Receita Interna de Singapura, "Esquema de Inovação Empresarial," iras.gov.sg Esses incentivos reduzem as barreiras de capital para embalagem avançada e integração de chiplets. O Conselho de Desenvolvimento Econômico garantiu S$ 13,5 bilhões em compromissos de ativos fixos durante 2024, dos quais S$ 11,1 bilhões foram direcionados à manufatura, sinalizando a confiança dos investidores na postura pró-semicondutores de Singapura. Política estável, alfândega eficiente e forte proteção à propriedade intelectual completam um ambiente que reduz os riscos de projetos de fábricas de vários bilhões de dólares.

Aumento na Demanda por Testes de Semicondutores de Grau Automotivo

Os veículos elétricos agora integram mais de 3.000 chips avaliados em até USD 6.000 por unidade, impulsionando uma complexidade de teste sem precedentes para condições críticas de segurança e alta temperatura.[3]The Straits Times, "O Boom de Microchips para VE Impulsiona a Demanda por Testes em Singapura," straitstimes.com Os fornecedores de testes em nível de sistema de Singapura implantam plataformas "Teste 2.0" habilitadas por IA que aumentam o rendimento e reduzem drasticamente as taxas de falhas falsas. A AEM Holdings amplia a capacidade para atender aos dispositivos de energia de carboneto de silício usados em inversores de tração, ao mesmo tempo em que cumpre os mandatos de segurança funcional ISO 26262. Os fabricantes de equipamentos originais automotivos redirecionam cada vez mais os volumes de teste excedentes da China e da Malásia para Singapura, a fim de garantir tempos de ciclo mais rápidos e salvaguardas robustas de propriedade intelectual. A crescente eletrificação de veículos no Sudeste Asiático amplifica a demanda por serviços avançados de validação ancorados em Singapura.

Expansão da Construção de Data Centers em Jurong e Changi

O Roteiro de Data Centers Verdes de Singapura libera pelo menos 300 MW de nova capacidade, com 200 MW destinados a operadores que utilizam energias renováveis. Memória de alta largura de banda, lógica de grau servidor e aceleradores de IA sustentam essa onda de infraestrutura, alinhando-se com a planta de embalagem HBM da Micron no valor de USD 7 bilhões, com lançamento previsto para 2026. Os operadores de data centers adotam o resfriamento por imersão, impulsionando semicondutores especializados de gerenciamento de energia da Infineon e da STMicroelectronics. A estreita ligação física entre as fábricas e as instalações de nuvem reduz os prazos de entrega de componentes e o risco logístico. O lançamento do 5G+ de Singapura impulsiona a conectividade, reforçando um ciclo virtuoso entre a infraestrutura de telecomunicações e a adoção de semicondutores.

Aumento da Produção de 3D-NAND pela Megafábrica da Micron em Singapura

O NAND TLC de nona geração da Micron atinge velocidades de transferência de 3,6 GB/s e é lançado em linhas alimentadas por 100% de eletricidade renovável, após uma queda de 11% nas emissões de gases de efeito estufa em relação às linhas de base de 2020. O RDIMM DDR5 de 128 GB da planta aumenta a densidade de bits em 45% e a eficiência energética em 22% em relação aos concorrentes, atendendo aos servidores de IA que exigem armazenamento de alto rendimento e baixa latência. A montagem de HBM co-localizada permitirá que a Micron flexibilize a capacidade entre produtos NAND e de memória empilhada, protegendo-se contra ciclos de preços. Os programas de desenvolvimento de mão de obra e a proximidade com os hyperscalers da Ásia-Pacífico reduzem os prazos de prototipagem para produção, garantindo uma rápida aceleração de receita para a memória de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da inflação dos custos de utilidades em relação aos concorrentes regionais | -0.80% | Singapura, com pressão competitiva da Malásia | Curto prazo (≤ 2 anos) |

| Escassez no pipeline local de talentos em engenharia | -1.20% | Singapura, afetando os planos de expansão regional | Médio prazo (2 a 4 anos) |

| Correção global de estoques em eletrônicos de consumo | -0.60% | Global, impactando a produção orientada à exportação de Singapura | Curto prazo (≤ 2 anos) |

| Incerteza geopolítica sobre controles de exportação de ferramentas EUV | -0.90% | Singapura, afetando o desenvolvimento de nós avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Inflação dos Custos de Utilidades em Relação aos Concorrentes Regionais

As tarifas de eletricidade superam as médias regionais, enquanto as previsões de estresse térmico alertam para perdas de produtividade de USD 1,5 bilhão até 2035. As fábricas de semicondutores que dependem de água ultrapura e energia devem pagar prêmios ou comprometer-se com energias renováveis no local e resfriamento avançado. A STMicroelectronics firmou contratos de longo prazo de energia solar para suas operações na Malásia, ilustrando estratégias de gestão de custos que as plantas de Singapura podem emular. As reformas de eficiência amortecem as margens, mas aumentam os orçamentos de capital, influenciando a seleção de locais para novos projetos de nós avançados. Os formuladores de políticas avaliam subsídios ou descontos nas tarifas de rede para preservar a competitividade de custos em relação à Malásia e à Tailândia.

Escassez no Pipeline Local de Talentos em Engenharia

Os fabricantes de chips regionais relatam escassez totalizando 34.000 engenheiros, com a produção de graduados em Singapura ficando aquém da demanda. Os salários aumentam à medida que as empresas atraem talentos da vizinha Malásia, Índia e Taiwan. O Conselho de Desenvolvimento Econômico fez parceria com universidades locais para adaptar os currículos de semicondutores e financiar programas de reconversão profissional em meio de carreira. As empresas patrocinam bolsas de estudo no exterior em troca de vínculos de serviço, mas o prazo para formar engenheiros de processo experientes prolonga os cronogramas de expansão. A inflação salarial pressiona a lucratividade para os nós especializados de alto mix e menor volume comuns em Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Infraestrutura de IA

Os Circuitos Integrados responderam por 54,3% da receita de 2024, refletindo as expansões de capacidade que alimentam a demanda por servidores de IA e os lançamentos regionais de 5G. A Fab 12i da United Microelectronics Corporation adicionará capacidade de 22 nm até 2026, ampliando o fornecimento de lógica para plataformas automotivas e de IoT. Os fabricantes de memória entregam módulos de alta largura de banda que se complementam com o roteiro HBM da Micron. Os CIs analógicos atendem ao gerenciamento de energia para acionamentos industriais e carregadores de VE, enquanto dispositivos discretos como MOSFETs de carboneto de silício suportam inversores de tração. A optoeletrônica aproveita o aumento nos links ópticos de data centers e os nascentes projetos de fotônica de silício no Porto de Tuas.

Sensores & MEMS detêm a trajetória mais rápida, com um CAGR de 10,41% até 2030, à medida que os VEs adicionam sensores de radar, LiDAR e inerciais que exigem embalagem de alta precisão. O programa Lab-in-Fab entre a STMicroelectronics e a A*STAR desenvolve MEMS piezoelétricos, aprimorando a segurança automotiva e a robótica industrial. As fundições de Singapura operam nós maduros de 28 nm e 40 nm adequados para soluções de sensoriamento, enquanto o Centro Nacional de Tradução e Inovação em Semicondutores explora a integração heterogênea que combina sensores, lógica e RF em pacotes únicos. O mercado de semicondutores de Singapura se beneficia quando as casas de teste locais validam esses módulos multissensoriais sob rigorosos padrões automotivos, reduzindo o tempo de qualificação.

Por Modelo de Negócio: Escala do Fabricante de Dispositivo Integrado Encontra a Agilidade Fabless

Os players de Fabricante de Dispositivo Integrado retiveram 66,51% da receita de 2024 graças ao controle verticalmente integrado do design até a montagem, vital para a confiabilidade automotiva e a certificação aeroespacial. A GlobalFoundries e a STMicroelectronics aproveitam o estreito acoplamento de P&D e manufatura dentro dos sites de Singapura para acelerar os ciclos de design e os ajustes de processo. Os roteiros de embalagem avançada dependem do codesenvolvimento entre as equipes de design e de fábrica, favorecendo os modelos integrados. A política estável e as salvaguardas de propriedade intelectual justificam ainda mais a intensidade de capital dos Fabricantes de Dispositivos Integrados.

As empresas fabless e de design exclusivo expandem-se a um CAGR de 9,88% à medida que o Centro Nacional de Tradução e Inovação em Semicondutores concede acesso compartilhado à prototipagem e embalagem de nós avançados. A fábrica conjunta da NXP e da Vanguard no valor de USD 7,8 bilhões incorpora a colaboração híbrida em que a expertise em design se une à eficiência de fundição. As startups aproveitam as linhas piloto de baixo volume antes de escalar em fundições regionais, acelerando a comercialização. A fabricante de equipamentos Applied Materials posiciona Singapura como seu polo de desenvolvimento de processos na Ásia-Pacífico, fortalecendo os ecossistemas tanto de Fabricantes de Dispositivos Integrados quanto de fabless.

Por Indústria do Usuário Final: Comunicação Lidera, IA Cresce Rapidamente

As redes de comunicação absorveram 27% das vendas de 2024, à medida que os operadores lançaram o 5G em todo o Sudeste Asiático. O serviço 5G+ da Singtel cobre mais de 1,5 milhão de usuários, impulsionando a demanda por módulos de front-end de RF e ASICs para estações base. Os projetos de automação portuária em Tuas integram links 5G/6G marítimos e transceivers de fotônica de silício, criando nova demanda por componentes ópticos. As aplicações automotivas se fortalecem com os dispositivos de energia da Infineon e os microcontroladores da STMicroelectronics que suportam os trens de força de VE.

As cargas de trabalho centradas em IA registram um CAGR de 11,03% até 2030, sustentadas pelos lançamentos de HBM e DDR5 da Micron que abastecem os operadores regionais de nuvem hyperscale. A adoção empresarial de plataformas de IA generativa impulsiona as remessas de placas aceleradoras, enquanto os estágios de energia EcoGaN da ROHM melhoram a eficiência energética nos servidores de IA. A automação industrial moderniza as plantas de eletrônicos legadas de Singapura, atualizando para sensores de fábricas inteligentes e controladores de IA de borda. A demanda por dispositivos de consumo se estabiliza após uma correção de estoque, embora os smartphones premium ainda adotem SoCs avançados produzidos localmente.

Análise Geográfica

Singapura detém a maior parcela da receita regional, fornecendo 10% da produção global de chips e cerca de 20% dos equipamentos de semicondutores, enquanto detém uma participação estimada de 82% no tamanho do mercado de semicondutores do Sudeste Asiático em 2025. As fábricas orientadas à exportação se concentram próximas aos nós logísticos costeiros, permitindo o envio em dois dias para 80% dos clientes asiáticos. Os polos de P&D público-privados em Tampines e o desembaraço aduaneiro único no Centro de Carga Aérea de Changi mantêm os tempos de ciclo baixos e os rendimentos de qualidade elevados. A aplicação robusta da propriedade intelectual ancora ainda mais a captura de valor dentro da cidade-estado. Como resultado, o ecossistema local retém a produção de nós avançados mesmo quando os países vizinhos competem principalmente em custo.

A Malásia complementa Singapura por meio de trabalho de back-end em volume, exemplificado pela planta de carboneto de silício de Kulim da Infineon, que fornece dispositivos de energia de volta a Singapura para teste final e embalagem.[4]Infineon Technologies AG, "Grande Inauguração da Fábrica SiC de Kulim," infineon.com A Zona Econômica Especial Johor–Singapura reduz os percursos de caminhão transfronteiriços para menos de duas horas, diminuindo os estoques de segurança e aumentando a resiliência da cadeia de suprimentos do mercado de semicondutores de Singapura. A Tailândia abriga a nova linha de montagem de Samut Prakan da Infineon, diversificando o risco de dependência de um único site enquanto canaliza ordens de mudança de engenharia de alta margem para os laboratórios de Singapura. O Vietnã e as Filipinas continuam a adicionar capacidade de montagem e teste intensiva em mão de obra, liberando os engenheiros de Singapura para se concentrarem no design centrado em IA e na integração heterogênea.

Os acordos de parceria ampliam o alcance de Singapura além da ASEAN. Um pacto de cooperação Índia–Singapura abre pipelines de treinamento conjunto e compartilhamento de propriedade intelectual que aliviam a escassez local de engenharia. As fundições de Taiwan colaboram com as casas de embalagem de Singapura em ecossistemas de chiplets voltados para aceleradores de IA, proporcionando ao mercado de semicondutores de Singapura um tempo de comercialização mais rápido para dispositivos abaixo de 10 nm. As multinacionais também usam Singapura como uma base de exportação neutra para navegar nas fricções comerciais entre os EUA e a China, mantendo-se em conformidade com os regimes de controle de exportação em evolução. Esse modelo em rede mantém Singapura no centro das conquistas de design, mesmo quando as pegadas de manufatura se tornam mais distribuídas pela Ásia.

Cenário Competitivo

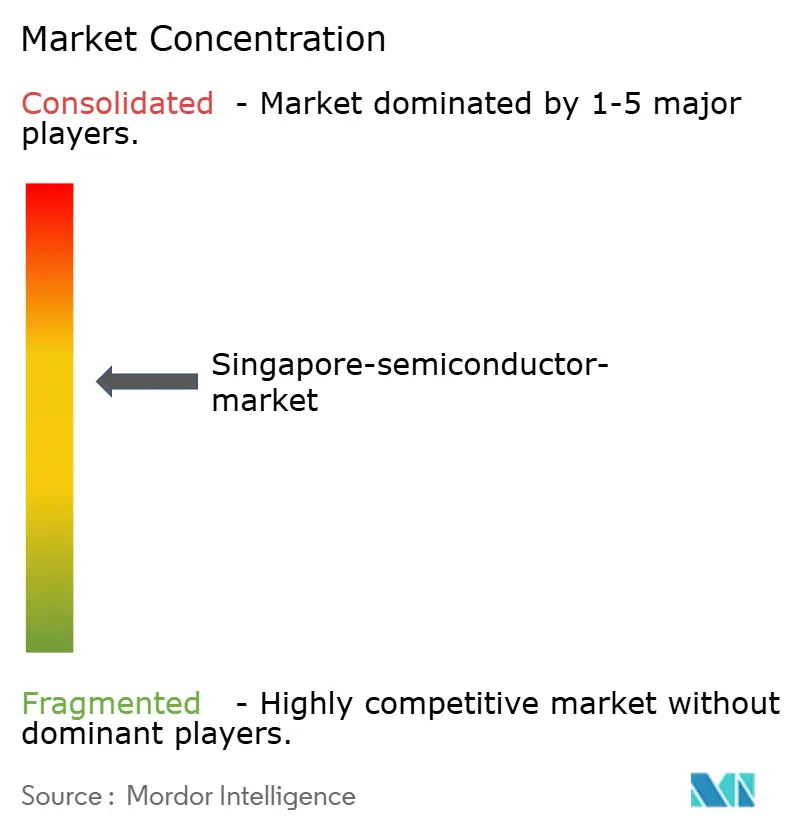

A GlobalFoundries, a Micron e a STMicroelectronics permanecem os três maiores geradores de receita, respondendo juntos por cerca de 45% do mercado de semicondutores de Singapura em 2024. Cada empresa investe em automação de fábricas inteligentes que reduz o tempo de inatividade das ferramentas de processo em até 18%, mantendo os rendimentos elevados apesar da crescente complexidade dos nós. A linha HBM da Micron no valor de USD 7 bilhões, operacional em 2026, adiciona 45 mil inícios de wafer por mês e converte para 100% de eletricidade renovável até 2028, melhorando as métricas de intensidade energética que importam para os clientes hyperscale.

A atividade de joint ventures se intensifica. A fábrica NXP–Vanguard no valor de USD 7,8 bilhões prevista para 2027 une o design de MCU automotivo holandês com o know-how de manufatura taiwanês em 300 mm, expandindo a capacidade do mercado de semicondutores de Singapura para dispositivos de energia e analógicos de nós maduros. A expansão de 22 nm da United Microelectronics Corporation na Fab 12i posiciona a empresa para atrair clientes de IoT e banda base 5G que precisam de wafers competitivos em custo sem sacrificar a confiabilidade. Fornecedores de equipamentos como a Applied Materials e a KLA aprofundam suas presenças locais por meio de laboratórios conjuntos que aceleram as iterações de ferramentas de deposição, gravação e metrologia, encurtando os cronogramas de aceleração de fábricas para todos os produtores de wafers no cluster.

A concorrência agora depende de embalagem avançada e conformidade com controles de exportação. A plataforma "Teste 2.0" orientada por IA da AEM Holdings aumenta a utilização dos testadores para 93%, economizando para os clientes até USD 0,40 por dispositivo, enquanto conquista participação no segmento de computação de alto desempenho do mercado de semicondutores de Singapura. As empresas que documentam fluxos de trabalho robustos de due diligence para itens de uso dual obtêm desembaraços aduaneiros mais tranquilos, uma vantagem amplificada à medida que as regras globais sobre scanners EUV e dispositivos de energia de nitreto de gálio se tornam mais rígidas. No geral, a rivalidade permanece vigorosa, mas a colaboração guiada por meio de consórcios e programas de fabricação compartilhada mantém os custos de troca elevados e a disciplina de preços intacta.

Líderes da Indústria de Semicondutores de Singapura

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Pte. Ltd.

STMicroelectronics Asia Pacific Pte. Ltd.

Infineon Technologies Asia Pacific Pte. Ltd.

Systems on Silicon Manufacturing Co. Pte. Ltd. (SSMC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A onsemi reportou receita do primeiro trimestre de 2025 de USD 1.445,7 milhões com crescimento de 72% no fluxo de caixa livre em relação ao ano anterior, destacando fortes conquistas de design nos segmentos automotivo e industrial, ao mesmo tempo em que reduzia custos por meio da racionalização do portfólio.

- Junho de 2025: A afiliada da TSMC, VIS, acelerou o cronograma de produção de sua fábrica em Singapura no valor de USD 7,8 bilhões, visando um início no final de 2026 em vez do primeiro semestre de 2027.

- Junho de 2025: A Renesas Electronics adiou sua meta de receita de USD 20 bilhões de 2030 para 2035 e deslocou o foco do carboneto de silício para dispositivos de nitreto de gálio em meio à turbulência do mercado de VE.

- Maio de 2025: A STMicroelectronics expandiu sua parceria "Lab-in-Fab" com a A*STAR e a Universidade Nacional de Singapura para avançar na tecnologia de MEMS piezoelétricos.

Escopo do Relatório do Mercado de Semicondutores de Singapura

| Semicondutores Discretos | Diodos | |

| Transistores | ||

| Transistores de Potência | ||

| Retificadores e Tiristores | ||

| Outros Dispositivos Discretos | ||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |

| Diodos Laser | ||

| Sensores de Imagem | ||

| Optoacopladores | ||

| Outros Tipos de Dispositivos | ||

| Sensores e MEMS | Pressão | |

| Campo Magnético | ||

| Atuadores | ||

| Aceleração e Taxa de Guinada | ||

| Temperatura e Outros | ||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico |

| Micro | ||

| Lógico | ||

| Memória | ||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |

| 3 nm | ||

| 5 nm | ||

| 7 nm | ||

| 16 nm | ||

| 28 nm | ||

| 28 nm | ||

| Fabricante de Dispositivo Integrado |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | |

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado | ||

| Fornecedor de Design / Fabless | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Comunicação (Com Fio e Sem Fio) | |||

| Consumidor | |||

| Industrial | |||

| Computação / Armazenamento de Dados | |||

| Data Center | |||

| IA | |||

| Governo (Aeroespacial e Defesa) | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores de Singapura em 2025?

O tamanho do mercado de semicondutores de Singapura é de USD 10,16 bilhões em 2025, a caminho de USD 14,15 bilhões até 2030 a um CAGR de 6,9%.

Qual segmento cresce mais rapidamente até 2030?

Sensores & MEMS registram o maior crescimento, avançando a um CAGR de 10,41% à medida que os veículos elétricos e a automação industrial demandam mais sensoriamento embarcado.

Quem são os principais players?

A GlobalFoundries, a Micron, a STMicroelectronics e joint ventures como a NXP-Vanguard dominam a receita, enquanto a AEM Holdings lidera os serviços avançados de teste.

O que impulsiona a demanda no curto prazo?

Incentivos governamentais, expansão da capacidade de data centers e atualizações de servidores de IA elevam os pedidos de memória de alta largura de banda, lógica avançada e dispositivos de energia.

O que restringe a expansão?

O aumento dos custos de utilidades e a escassez de talentos em engenharia comprimem as margens e podem desacelerar as acelerações de fábricas nos próximos dois a quatro anos.

Como Singapura se diferencia dos concorrentes regionais?

Singapura se especializa em embalagem avançada, P&D e teste de alto valor, enquanto a Malásia e a Tailândia vizinhas se concentram na montagem em volume com custo-efetividade.

Página atualizada pela última vez em: