Tamanho e Participação do Mercado de Semicondutores da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

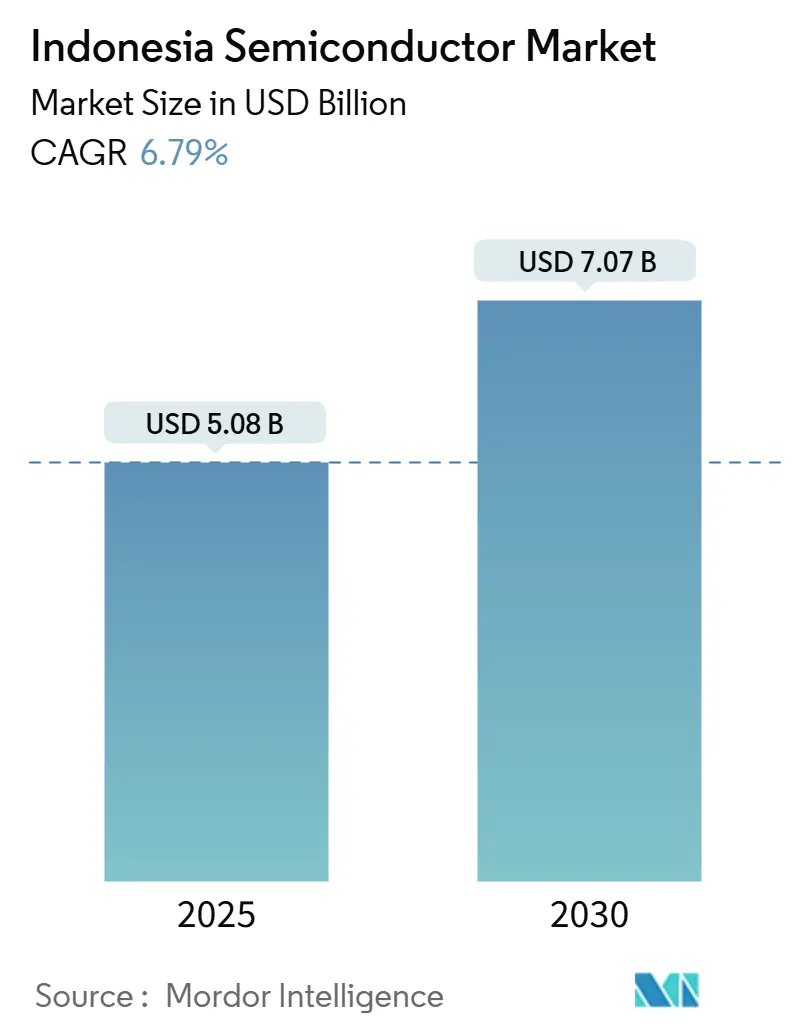

| Tamanho do Mercado (2025) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Indonésia por Mordor Intelligence

O tamanho do mercado de semicondutores da Indonésia atingiu USD 5,08 bilhões em 2025 e está previsto para subir a USD 7,07 bilhões até 2030, refletindo um CAGR de 6,79% ao longo do período. Esse impulso se apoia na profunda vantagem de matérias-primas da Indonésia em níquel e sílica, nas regras de processamento interno do governo que favorecem a agregação de valor doméstico e em um fluxo constante de investimento estrangeiro direto. As operações de montagem e teste de circuitos integrados dominam as receitas atuais, porém a aceleração mais rápida da demanda está ocorrendo em sensores, MEMS e dispositivos de potência utilizados em veículos elétricos e infraestrutura de energia renovável. Grandes fabricantes globais estão ampliando a capacidade local para garantir a resiliência da cadeia de suprimentos, enquanto uma nova onda de startups fabless está emergindo em torno de Jacarta e Bandung para atender nichos de IA de borda e IoT. O interesse dos investidores permanece elevado, apesar da persistente incerteza sobre os limites de conteúdo local e a triagem de investimentos estrangeiros, sinalizando um cenário de oportunidades saudável para transferência de tecnologia e joint ventures.

Principais Conclusões do Relatório

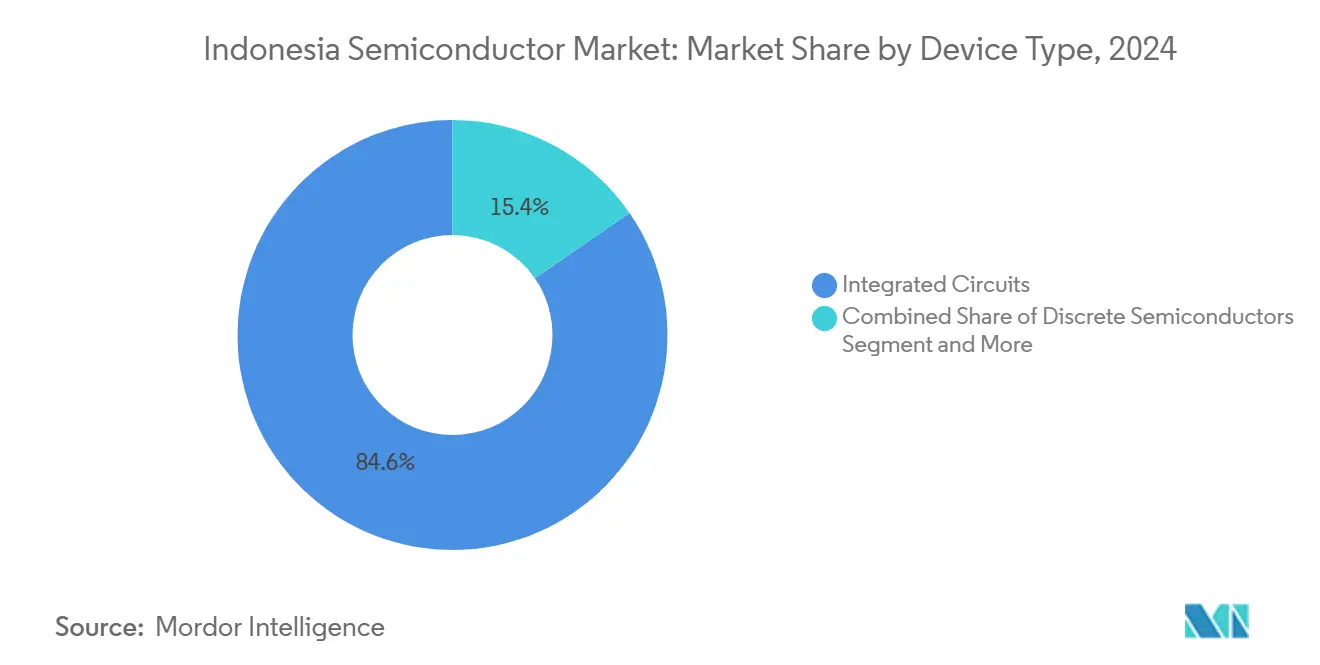

- Por tipo de dispositivo, os circuitos integrados detinham 84,6% da participação do mercado de semicondutores da Indonésia em 2024, enquanto sensores e MEMS estão projetados para expandir a um CAGR de 8,1% até 2030.

- Por modelo de negócio, o segmento IDM representou 58,3% do tamanho do mercado de semicondutores da Indonésia em 2024; espera-se que os fornecedores de design/fabless cresçam a um CAGR de 7,9% entre 2025 e 2030.

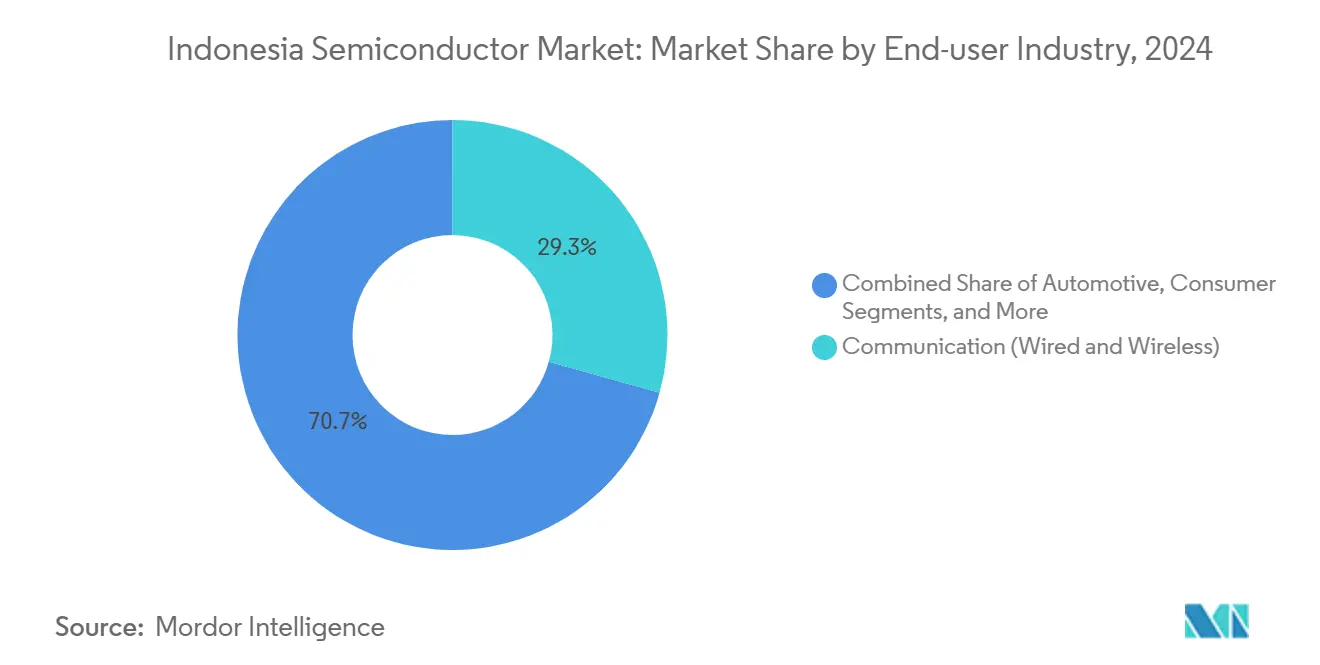

- Por setor de usuário final, as aplicações de comunicação lideraram com uma participação de receita de 29,33% do mercado de semicondutores da Indonésia em 2024, enquanto as aplicações impulsionadas por IA avançam a um CAGR de 8,3% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais e roteiro de processamento interno de sílica | +1.8% | Nacional, com concentração em Java e Batam | Longo prazo (≥ 4 anos) |

| Aumento da demanda doméstica por eletrônicos de consumo e smartphones | +1.2% | Nacional, com concentração urbana em Jacarta, Surabaya e Bandung | Médio prazo (2-4 anos) |

| Impulso aos veículos elétricos e à mobilidade elétrica aumentando o consumo de dispositivos de potência | +1.0% | Nacional, com polos de fabricação em Java e Sumatra | Médio prazo (2-4 anos) |

| Implantação do 5G e construção de centros de dados em hiperescala | +0.9% | Nacional, com implantação primária na Grande Jacarta | Curto prazo (≤ 2 anos) |

| Surgimento de startups locais de IA de borda impulsionando a adoção de aceleradores | +0.7% | Nacional, com concentração do ecossistema tecnológico em Jacarta e Bandung | Médio prazo (2-4 anos) |

| Proibição de exportação de areia de sílica bruta estimulando investimentos em fábricas de wafers | +0.6% | Nacional, com instalações de processamento em Java e Kalimantan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais e roteiro de processamento interno de sílica

A Indonésia exige o processamento interno de minerais estratégicos, incluindo sílica e níquel, para capturar maior agregação de valor antes da exportação. O Ministério da Indústria projeta USD 45,74 bilhões em investimentos baseados em sílica até 2040; vinte e um processadores já lidam com 738.536 t de areia anualmente a 68,48% de utilização. [1]"ESDM Catat Ada 21 Perusahaan Pengolahan Pasir Silika," KONTAN, kontan.co.id Uma proibição total de exportação de areia de sílica bruta prevista para 2027 foi concebida para forçar a transferência de tecnologia para a fabricação de wafers e incentivar a fabricação integrada de dispositivos. As respostas iniciais de multinacionais sugerem disposição para co-investir em instalações de processamento, aproveitando a participação de 42,3% da Indonésia nas reservas globais de níquel para construir uma base de suprimentos verticalmente alinhada.

Aumento da demanda doméstica por eletrônicos de consumo e smartphones

O aumento da renda disponível entre os 280 milhões de habitantes da Indonésia está impulsionando vendas expressivas de smartphones e eletrônicos domésticos. A Samsung lançou o Galaxy S25 com 37,5% de conteúdo local, superando o limite de 35% e expedindo 1,56 milhão de unidades de sua fábrica em Cikarang durante 2024. Os programas governamentais no âmbito do "Making Indonesia 4.0" aceleram a adoção digital, estimulando uma demanda consistente por CIs lógicos, drivers de display e chips de gerenciamento de energia. Esse volume doméstico estabiliza os fluxos de caixa dos fabricantes e justifica novas linhas de montagem que também atendem mercados mais amplos da ASEAN.

Impulso aos veículos elétricos e à mobilidade elétrica aumentando o consumo de dispositivos de potência

A Indonésia pretende montar 600.000 veículos elétricos anualmente até 2030, oferecendo isenções de imposto de luxo e dispensas de direitos de importação até 2025 para atrair montadoras. Os grandes projetos incluem um investimento de USD 6 bilhões da Contemporary Amperex Technology, enquanto a volatilidade das políticas foi evidenciada pela retirada da LG Energy Solution de um empreendimento de baterias de USD 8,45 bilhões em 2025. O crescimento dos veículos elétricos catalisa a demanda por módulos de potência de carboneto de silício; a STMicroelectronics e a Semikron estão envolvidas em um pedido de bilhões de euros com uma montadora alemã para módulos que integram SiC fabricado na Malásia e em breve em Batam.

Implantação do 5G e construção de centros de dados em hiperescala

A cobertura comercial do 5G se expandiu para as principais cidades, e o piloto de Armazém Inteligente 5G da Telkomsel aumentou a eficiência de separação em 25%. [2]"Telkomsel Enterprise and Huawei's 5G Smart Warehouse," GSMA, gsma.com Enquanto isso, a Oracle comprometeu USD 6,5 bilhões para um campus de nuvem em Batam e a Microsoft prometeu USD 1,7 bilhão para capacidade preparada para IA, gerando pedidos robustos de CPUs para servidores, memória de alta largura de banda e switches de rede. O mercado de centros de dados está projetado para atingir USD 3,63 bilhões até 2029 a um CAGR de 5,91%, sustentando ainda mais a demanda por semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna aguda de talentos em design e fabricação avançada de CIs | -1.5% | Nacional, com escassez crítica nas zonas industriais de Java e Batam | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos doméstica imatura para gases especiais e ferramentas | -1.2% | Nacional, com desafios particulares nas ilhas externas | Médio prazo (2-4 anos) |

| Altos custos de eletricidade e problemas de confiabilidade da rede elétrica | -0.8% | Nacional, com problemas graves fora da rede Java-Bali | Curto prazo (≤ 2 anos) |

| Incerteza regulatória na triagem de investimento estrangeiro direto retarda projetos | -0.7% | Nacional, afetando todas as decisões de investimento estrangeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna aguda de talentos em design e fabricação avançada de CIs

As universidades locais atualmente fornecem apenas 20% dos engenheiros demandados pelo setor de semicondutores, deixando as empresas dependentes de talentos expatriados ou de programas de treinamento no exterior. As universidades de Taiwan estão ativamente recrutando estudantes indonésios para preencher suas próprias lacunas, criando um risco de fuga de cérebros. Bolsas de estudo governamentais e consórcios entre indústria e universidade estão se expandindo, porém o design analógico-misto avançado e a arquitetura de aceleradores de IA permanecem como habilidades escassas.

Altos custos de eletricidade e problemas de confiabilidade da rede elétrica

Pesquisas com usuários mostram que os locais industriais sofrem de 2,6 a 3,9 vezes mais interrupções do que os relatórios das concessionárias indicam, particularmente fora de Java-Bali. As fábricas de semicondutores dependem de energia ininterrupta; muitas instalam backup a diesel ou turbina a gás, inflando os custos operacionais e as pegadas de carbono. A Política Nacional de Energia tem como meta 51,6% de renováveis até 2030, mas até que a estabilidade da rede melhore, as grandes fábricas permanecem concentradas próximo ao corredor de Java, mais confiável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados sustentam a liderança enquanto sensores aceleram

Os circuitos integrados comandaram 84,6% da participação do mercado de semicondutores da Indonésia em 2024, sublinhando o papel do país como nó de montagem e teste para lógica automotiva, de comunicação e de computação. [3]Infineon Technologies, "Infineon to Expand Existing Backend Operations," infineon.comO tamanho do mercado de semicondutores da Indonésia vinculado aos serviços de back-end de CIs deve crescer em linha com as expansões estrangeiras, como a atualização de capacidade da Infineon em Batam e a joint venture de fábrica de 300 mm de USD 7,8 bilhões da NXP em Singapura, que encaminha o excesso de embalagem para a Indonésia. Os dispositivos discretos mantêm volumes estáveis em fontes de alimentação, enquanto a optoeletrônica cresce com a implantação de LEDs em projetos de cidades inteligentes.

Sensores e MEMS são a classe de dispositivos de crescimento mais rápido, acompanhando um CAGR de 8,1% até 2030, à medida que a proliferação de IoT, a eletrificação automotiva e a automação industrial elevam a demanda por unidades. A parceria da MediaTek com a Meta para otimizar a IA generativa no dispositivo ressalta como os cenários de computação de borda aumentam os requisitos de fusão de sensores. Fabricantes locais de drones e empresas de tecnologia agrícola estão integrando IMUs MEMS e sensores ambientais, sustentando uma base de receita diversificada além da eletrônica de consumo.

Por Modelo de Negócio: A força do IDM enfrenta crescente impulso fabless

Os IDMs capturaram 58,3% da participação do mercado de semicondutores da Indonésia em 2024, beneficiando-se do controle de custos verticalmente integrado e dos incentivos de política que favorecem investimentos locais em wafers e embalagens. A reestruturação da STMicroelectronics adiciona 4.000 wafers de 300 mm por semana em Agrate e lança a produção de carboneto de silício de 200 mm em 2025, parte de uma estratégia que deve gerar economias anuais de centenas de milhões de dólares. O tamanho do mercado de semicondutores da Indonésia atribuível à produção IDM está projetado para crescer de forma constante à medida que os mandatos de processamento interno induzem mais grandes empresas globais a investir em fábricas locais.

As empresas fabless e de design são o grupo de expansão mais rápida, a um CAGR de 7,9%. A parceria da Qualcomm com a STMicroelectronics combina a melhor propriedade intelectual sem fio da categoria com os MCUs STM32, permitindo prototipagem rápida para empresas locais de IoT. O acelerador do Google Cloud oferece até USD 350.000 em créditos para cem startups indonésias de IA, impulsionando a demanda por serviços de tape-out em fundições em Taiwan e Singapura, enquanto ancora a criação de software e propriedade intelectual no país. Essa mudança no ecossistema diversifica gradualmente a captura de valor da fabricação para royalties de design.

Por Setor de Usuário Final: Comunicação permanece no topo, mas IA avança rapidamente

Os equipamentos de comunicação absorveram 29,33% da receita de 2024, impulsionados pela implantação de estações-base 5G e atualizações de backbone que dependem de módulos de front-end de RF, transceivers ópticos e ASICs de comutação de alta velocidade. O tamanho do mercado de semicondutores da Indonésia vinculado ao hardware de comunicação é sustentado pelo investimento em infraestrutura de hiperescala da Oracle e da Microsoft, bem como por projetos nacionais como a rede de fibra Palapa Ring. A demanda automotiva também está crescendo à medida que os incentivos para veículos elétricos impulsionam a adoção de inversores de tração e CIs de gerenciamento de baterias.

As aplicações de IA representam o uso final de crescimento mais rápido, a um CAGR de 8,3% até 2030. O centro de IA de USD 200 milhões da Nvidia em Solo fornecerá aos provedores locais de serviços em nuvem sistemas HGX e Grace Hopper, acelerando a adoção de memória de alta largura de banda e aceleradores GPU. Modelos de código aberto em Bahasa, como o Sahabat-AI, fomentam a demanda por SoCs otimizados para inferência que equilibram desempenho e consumo de energia em dispositivos de borda. Os segmentos de eletrônica de consumo, automação industrial e centros de dados completam um robusto panorama de demanda multissetorial.

Análise Geográfica

Java e Sumatra ancoram a maior parte das atividades de semicondutores devido às ligações de transporte maduras, aos amplos reservatórios de talentos e à energia relativamente estável. A Grande Jacarta abriga 35 centros de dados em operação, com cinco construções em hiperescala em andamento em Batam, que se beneficia de sua zona de livre comércio e proximidade com Singapura. A Apple está negociando uma instalação de AirTag de USD 1 bilhão em Batam, visando 65% da produção global, consolidando ainda mais o cluster de eletrônicos da região.

A primeira subestação digital do Leste de Java, instalada pela Hitachi Energy, melhora a confiabilidade da rede elétrica, essencial para as fábricas de back-end e as linhas de SMT. O Centro de Java atrai investimentos focados em IA, notadamente o centro de IA de Solo, aproveitando os menores custos de mão de obra e a infraestrutura sólida. O tamanho do mercado de semicondutores da Indonésia gerado nos corredores de Java captura a maior parte da receita nacional devido a essas vantagens locacionais.

As ilhas externas, como Kalimantan e Sulawesi, contribuem com matérias-primas — areia de sílica e níquel — para os estágios iniciais da cadeia produtiva. As reservas de areia de Kalimantan e os processadores existentes são fundamentais para o ecossistema planejado de fábricas de wafers, embora as empresas frequentemente invistam em autogeração para superar as redes elétricas não confiáveis. O Parque Industrial Morowali de Sulawesi abriga plantas de precursores de baterias que consomem semicondutores de potência para cadeias de suprimentos de veículos elétricos. Os programas de serviço universal do governo visam estender o backhaul de fibra e a eletricidade estável, potencialmente desbloqueando futuros nós de fabricação além de Java.

Cenário Competitivo

O setor de semicondutores da Indonésia é moderadamente concentrado. Samsung, Infineon, STMicroelectronics e Qualcomm controlam juntas uma participação estimada em torno de 60% a 65%, sustentada por linhas de montagem consolidadas e extensos portfólios de patentes. Sob as regras de nacionalismo de recursos, esses líderes estão aprofundando as cadeias de suprimentos locais; a Samsung já atinge 37,5% de conteúdo em smartphones de ponta, e a STMicroelectronics está atualizando os módulos de Batam para incluir o teste final de carboneto de silício.

As pressões de custo e os pontos de inflexão tecnológica aceleram as mudanças estratégicas em direção à integração vertical. A expansão de 300 mm de Agrate da STMicroelectronics e a transição para carboneto de silício visam economias de custo significativas, ao mesmo tempo em que reforçam as margens automotivas e industriais. [4]StockTitan, "STMicroelectronics Launches Massive Tech Upgrade," stocktitan.net A colaboração da Nvidia com a Indosat fornece uma arquitetura de referência para nuvens de IA soberanas, dando ao gigante de GPUs uma posição inicial no domínio de aceleradores da Indonésia.

Oportunidades de espaço em branco surgem para entrantes locais ágeis. O acelerador do Google Cloud injeta até USD 35 milhões em créditos totais, permitindo que startups prototipem designs ASIC ou RISC-V sem grandes investimentos de capital. O serviço de GPU como Serviço da Lintasarta, lançado em 2025, ilustra como os provedores de nuvem podem monetizar a demanda por IA antes que a capacidade doméstica de wafers escale. À medida que a clareza regulatória melhora, espera-se que tanto as empresas multinacionais quanto as locais intensifiquem os acordos de joint venture e licenciamento de tecnologia para garantir o posicionamento no mercado.

Líderes do Setor de Semicondutores da Indonésia

PT Sat Nusapersada Tbk

PT Infineon Technologies Batam

PT STMicroelectronics Batam

PT Samsung Electronics Indonesia

PT LG Electronics Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Google Cloud e o Ministério das Comunicações e Assuntos Digitais lançaram o acelerador "Indonésia, Focado em IA" para apoiar 100 startups com até USD 350.000 em créditos cada, ampliando a demanda por semicondutores centrados em IA.

- Abril de 2025: A STMicroelectronics anunciou uma reestruturação global, adicionando capacidade de 4.000 wafers/semana de 300 mm e iniciando a produção de SiC de 200 mm no quarto trimestre de 2025.

- Abril de 2025: A LG Energy Solution saiu de um projeto de baterias indonésio de USD 8,45 bilhões, citando condições de mercado.

- Abril de 2025: A Apple discutiu uma fábrica de AirTag de USD 1 bilhão em Batam, visando 65% da produção global até o primeiro trimestre de 2026.

- Novembro de 2024: A Nvidia e a Indosat expandiram sua parceria para desenvolver modelos de linguagem de grande escala em Bahasa Indonesia no âmbito do programa Sahabat-AI.

Escopo do Relatório do Mercado de Semicondutores da Indonésia

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores Digitais de Sinais | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação/Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores Digitais de Sinais | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de semicondutores da Indonésia?

O tamanho do mercado de semicondutores da Indonésia atingiu USD 5,08 bilhões em 2025.

Com que velocidade o mercado crescerá nos próximos cinco anos?

A receita está projetada para expandir para USD 7,07 bilhões até 2030, implicando um CAGR de 6,79%.

Qual categoria de dispositivo domina as vendas?

Os circuitos integrados detêm 84,6% da receita de 2024, refletindo a força da Indonésia nas operações de montagem e teste.

Qual segmento está crescendo mais rapidamente?

Sensores e MEMS estão avançando a um CAGR de 8,1% até 2030, impulsionados pela IoT e pela eletrificação automotiva.

Qual é a importância da IA para a demanda futura por chips?

As aplicações de IA são o uso final de crescimento mais rápido, com um CAGR de 8,3%, sustentado por grandes investimentos como o centro de IA de USD 200 milhões da Nvidia em Solo.

Onde estão localizadas a maioria das fábricas?

Java e Batam abrigam a maior parte da capacidade de fabricação devido à energia confiável, à mão de obra qualificada e ao acesso portuário.

Página atualizada pela última vez em: