Tamanho e Participação do Mercado de Aplicações de IA Generativa em Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

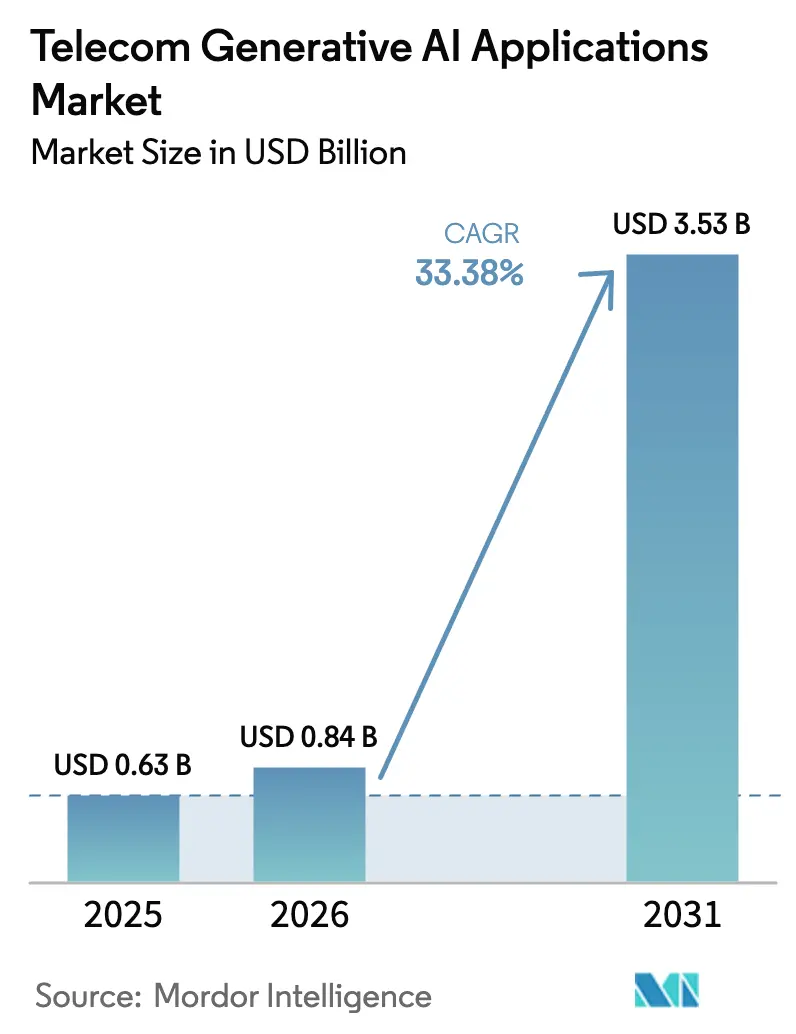

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.38% CAGR |

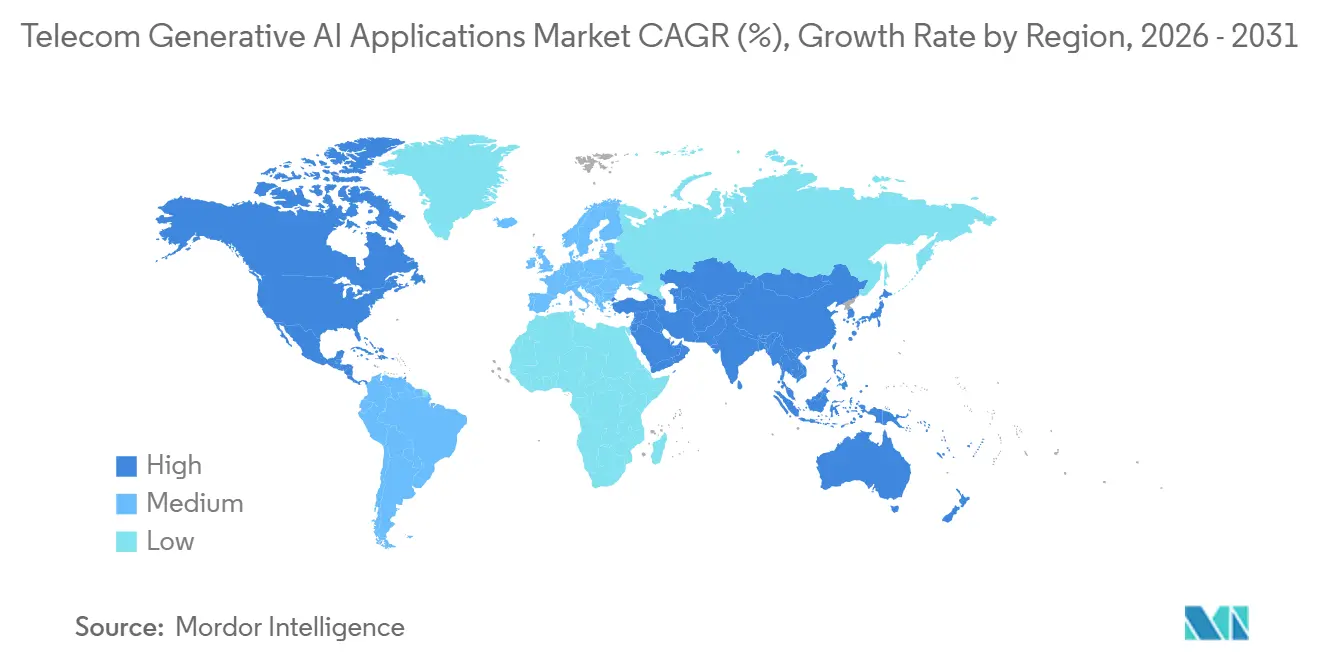

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

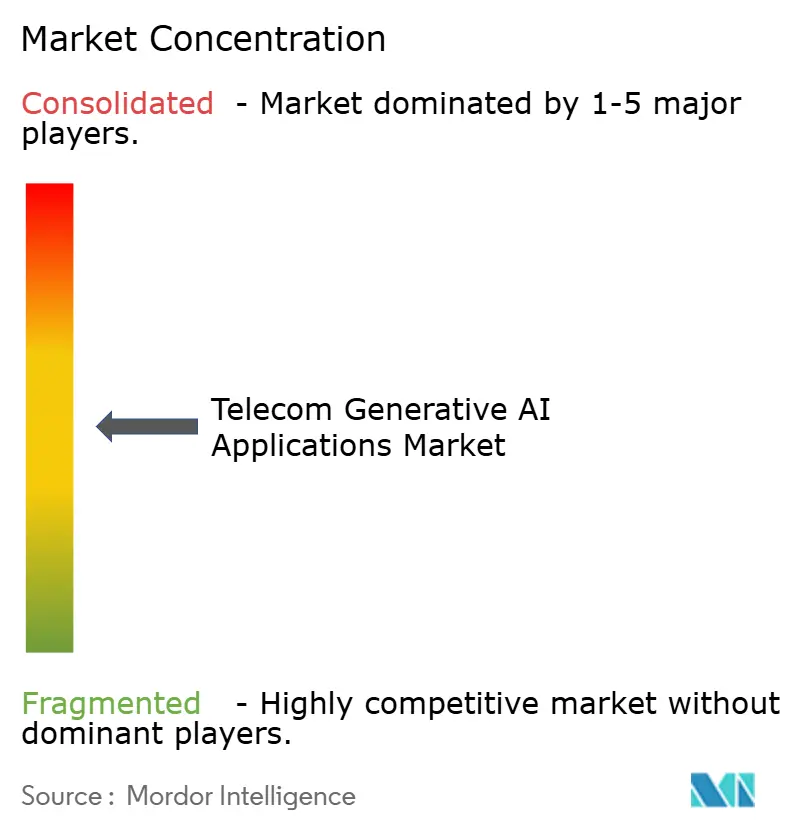

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicações de IA Generativa em Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Aplicações de IA Generativa em Telecomunicações foi avaliado em USD 0,63 bilhão em 2025 e estima-se que cresça de USD 0,84 bilhão em 2026 para atingir USD 3,53 bilhões até 2031, a um CAGR de 33,38% durante o período de previsão (2026-2031). A IA Generativa está migrando de chatbots de pequena escala para plataformas de nível produtivo que automatizam a orquestração de redes, a detecção de fraudes e a manutenção preditiva, substituindo fluxos de trabalho manuais que antes dominavam as operações. As operadoras norte-americanas estão liderando os esforços de otimização de custos, exemplificados pela queda de 90% nos custos de inferência da AT&T após a implantação de um tecido de roteamento multimodelo que aloca consultas ao modelo mais econômico que atende aos limites de precisão. Os fornecedores de infraestrutura agora incorporam a IA como uma camada nativa. A oferta de núcleo 5G como serviço da Ericsson e do Google Cloud fala diretamente a essa tendência, integrando o ajuste de políticas em tempo real ao software central em vez de vendê-lo como um módulo adicional. Os fabricantes de equipamentos e os hiperescaladores estão correndo para fechar contratos com os primeiros adotantes, de modo que o mercado de aplicações de IA generativa em telecomunicações está passando da experimentação para o orçamento de capital convencional.

Principais Conclusões do Relatório

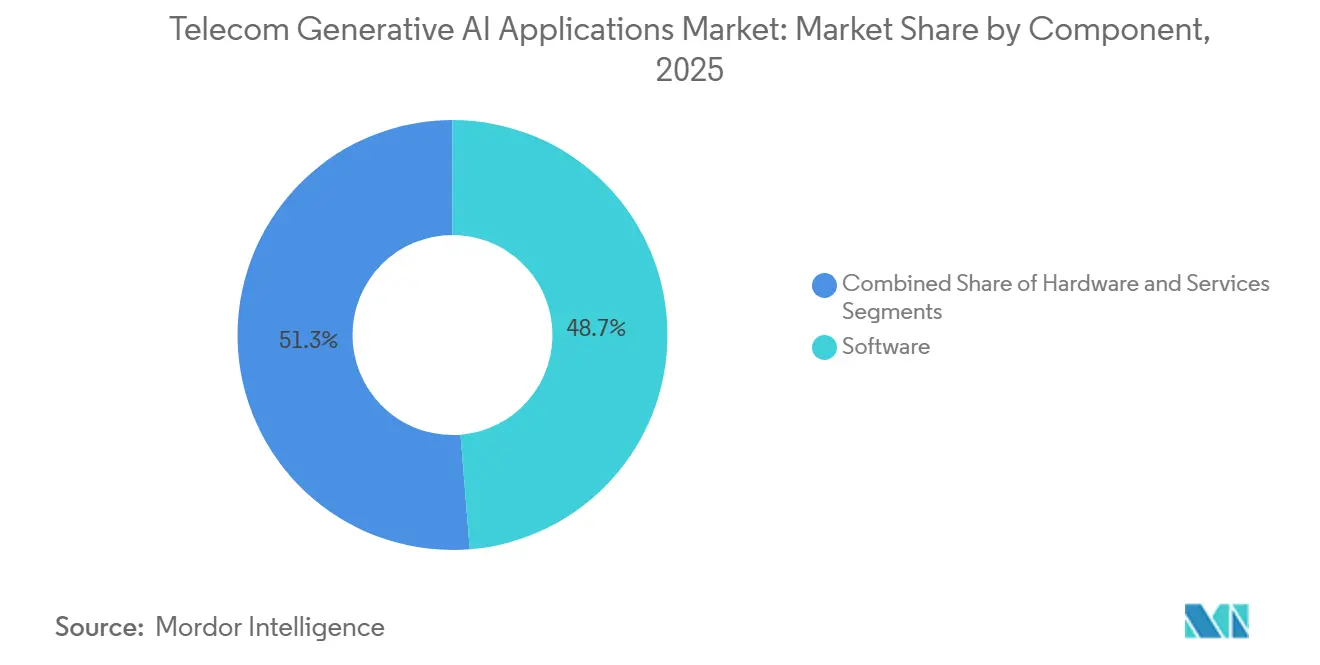

- Por componente, o software representou 48,72% da participação do mercado de aplicações de IA generativa em telecomunicações em 2025; no entanto, os serviços devem se expandir a um CAGR de 35,40% até 2031, a taxa mais rápida entre todos os componentes.

- Por aplicação, a automação de atendimento ao cliente representou 27,81% do mercado de aplicações de IA generativa em telecomunicações em 2025, enquanto a manutenção preditiva avança a um CAGR de 37,01% até 2031, superando todas as outras aplicações.

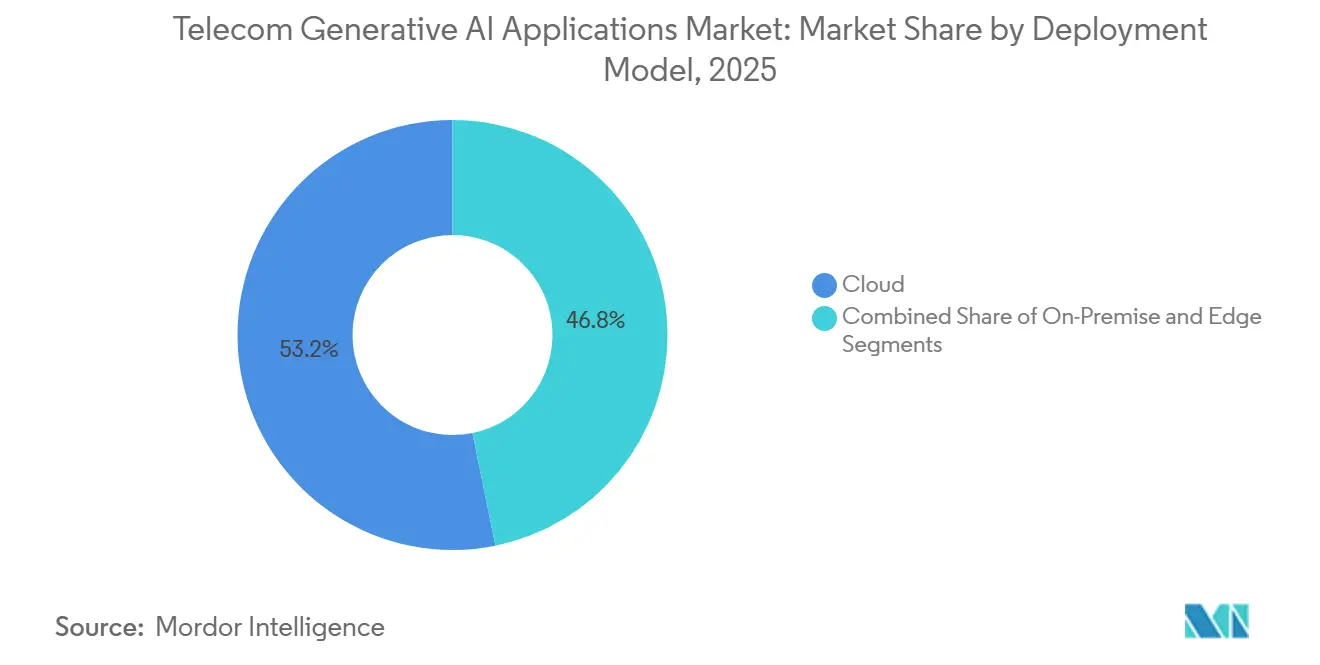

- Por modelo de implantação, a nuvem representou 53,20% da participação do mercado de aplicações de IA generativa em telecomunicações em 2025, enquanto as implantações de borda devem crescer a um CAGR de 35,04% até 2031.

- Por tipo de operadora de telecomunicações, as operadoras de redes móveis lideraram com 42,03% de participação no tamanho do mercado de aplicações de IA generativa em telecomunicações em 2025, enquanto as operadoras de redes móveis virtuais estão a caminho de registrar um CAGR de 36,41% até 2031.

- Por geografia, a América do Norte liderou com 35,88% de participação no tamanho do mercado de aplicações de IA generativa em telecomunicações em 2025, enquanto a Ásia-Pacífico está a caminho de registrar um CAGR de 36,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicações de IA Generativa em Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de Redes Impulsionada por IA Generativa | +7.2 % | Global, tração inicial na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Soluções de Experiência do Cliente Hiperpersonalizadas | +6.8 % | América do Norte, Europa, clusters urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Implantações Autônomas 5G Nativas de IA | +6.5 % | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Deflação de Custos via Otimização de Modelos de Linguagem de Grande Escala | +5.9 % | Global, mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Impulso do Ecossistema para Kits de Ferramentas de IA Alinhados ao Open RAN e ao ORAN | +4.1 % | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Modelos Fundamentais Específicos para Telecomunicações e APIs Verticalizadas | +5.3 % | Global, liderado por operadoras com grande base de assinantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Redes Impulsionada por IA Generativa

As operadoras estão testando em campo sistemas multiagentes que ajustam automaticamente parâmetros de rádio, redirecionam tráfego e provisionam fatias de rede em segundos, substituindo tarefas manuais que levavam horas. A prova de conceito da Deutsche Telekom reduziu o trabalho de configuração humana em 40% em 50.000 sites de células, liberando engenheiros para o planejamento estratégico.[1]Telekom AG, "Plataforma de Orquestração de IA Multiagente," telekom.com A Nokia e a AWS realizaram uma demonstração ao vivo no Mobile World Congress 2025 na qual assistentes virtuais negociaram metas de qualidade de serviço em linguagem natural, eliminando a necessidade de portais de provisionamento dedicados.[2]Nokia Corp., "Fatiamento de Rede de IA Agêntica," nokia.com A escassez de mão de obra em mercados maduros amplifica o retorno sobre o investimento porque os custos de inferência de IA são inferiores ao custo total de engenheiros de radiofrequência. A ressalva é que o controle verdadeiramente em tempo real depende de nós de computação de borda densos; as operadoras que não dispõem dessa camada incorrerão em penalidades de latência, levando-as a lançar programas de modernização de rede em paralelo com as implantações de IA.

Soluções de Experiência do Cliente Hiperpersonalizadas

Os chatbots de primeira geração forneciam respostas estáticas de perguntas frequentes, mas a IA generativa agora personaliza ofertas e etapas de solução de problemas para o dispositivo, a localização e o histórico de cada assinante, gerando uma conversão 20-30% maior em execuções piloto. A Verizon integrou o modelo Gemini do Google à sua pilha de suporte e reduziu o tempo médio de atendimento em 18%, uma métrica concreta que as equipes financeiras reconhecem.[3]Verizon Inc., "Integração de Atendimento ao Cliente com Google Gemini," verizon.com A Salesforce observou um aumento de 25% nas vendas adicionais quando recomendações selecionadas por IA foram enviadas via SMS, ressaltando que o canal de entrega e o resultado do modelo devem coevoluir.[4]Salesforce Inc., "Impacto de Vendas Adicionais do Einstein GPT," salesforce.com Os mercados pré-pagos obtêm os ganhos mais rápidos porque as operadoras iteram ofertas em minutos, mas os estatutos de privacidade na Europa e na Califórnia exigem consentimento explícito para análises comportamentais, estendendo os roteiros de implantação em regiões de alto valor.

Aumento nas Implantações Autônomas 5G Nativas de IA

Os núcleos autônomos se libertam das pilhas EPC legadas, permitindo que os microsserviços de IA sejam executados ao lado das funções do plano de usuário sem camadas de tradução. O núcleo como serviço da Ericsson-Google foi lançado com operadoras de nível 1 que abrangem da Europa ao Japão, permitindo que os mecanismos de política ajustem os limites de QoS com base na carga prevista em vez de regras predefinidas. A implantação nacional da China Mobile treinou um modelo fundamental com 10 bilhões de registros para refinar as transferências em corredores ferroviários de alta velocidade, aumentando as taxas de conclusão de chamadas em 15%. Para operadoras menores, o capex continua sendo desafiador, mas o núcleo como serviço facilita a entrada convertendo custos fixos em opex variável.

Deflação de Custos via Otimização de Modelos de Linguagem de Grande Escala

O roteamento de intenções simples para modelos compactos e de tarefas complexas para modelos de fronteira reduziu os gastos mensais com IA da AT&T de USD 2 milhões para USD 200.000, mantendo a satisfação do cliente estável. O TelecoLM da Huawei reduziu os custos por consulta para USD 0,0001, 10 vezes menor do que as APIs públicas, atraindo operadoras com receita média por usuário abaixo de USD 5. O desafio é a proliferação de versões, pois cada novo ponto de verificação ajustado precisa de monitoramento, caso contrário o desempenho se deteriora despercebido entre as geografias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Não Conformidade Regulatória Impulsionado por Alucinações | -3.8 % | Global, agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Ativos de Dados Anotados de Nível Telecomunicações | -4.2 % | Global, grave em mercados emergentes | Médio prazo (2-4 anos) |

| Alto Custo de Inferência em Redes Centrais Legadas | -3.1 % | Mercados emergentes, redes mais antigas em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Fragmentação de Padrões em Evolução entre Regiões | -2.6 % | Global, implantações transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Inferência em Redes Centrais Legadas

Muitas operadoras ainda dependem de hardware de núcleo de pacotes legado que nunca foi projetado para as cargas de trabalho computacionalmente intensivas dos modelos generativos. Quando esses switches e plataformas EPC envelhecidos tentam realizar inferência em tempo real, os gargalos de silício elevam as cobranças por consulta para até USD 0,002 em endpoints públicos, 20 vezes a taxa alcançada em núcleos modernos otimizados para IA. As operadoras em regiões de baixa receita média por usuário sentem a pressão de forma mais aguda porque mesmo uma adoção modesta de IA pode sobrecarregar margens operacionais estreitas. Como resultado, os conselhos em partes da África, América Latina e Sudeste Asiático estão adiando casos de uso voltados ao cliente e, em vez disso, reservando a escassa capacidade para detecção de fraudes e outras tarefas de back-office que oferecem um retorno mais claro sobre os gastos.

Fragmentação de Padrões em Evolução entre Regiões

Os engenheiros de telecomunicações agora lidam com uma sopa de letrinhas de regulamentos — a Versão 18 do 3GPP, as especificações de aprendizado de máquina da Aliança O-RAN, a Lei de IA da UE e um conjunto fragmentado de códigos nacionais de privacidade que raramente se alinham. Um modelo aprovado para implantação no Japão pode tropeçar em mandatos de documentação na Alemanha ou falhar nas verificações de residência de dados na Arábia Saudita, forçando os fornecedores a manter ramificações de código paralelas e trilhas de auditoria para cada jurisdição. Cada divergência infla os cronogramas de certificação e drena os orçamentos de pesquisa e desenvolvimento, empurrando fornecedores menores para mercados de nicho onde a sobrecarga de conformidade é gerenciável. Até que os reguladores harmonizem a governança de IA, as promessas de interoperabilidade permanecerão aspiracionais, e as implantações em múltiplos países avançarão uma isenção de cada vez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que as Operadoras Terceirizam a Governança de IA

O software reteve 48,72% da participação do mercado de aplicações de IA generativa em telecomunicações em 2025, graças a modelos fundamentais ajustados para telecomunicações entregues como APIs consumíveis. As remessas de hardware desaceleraram à medida que os chips otimizados para inferência entregam 10 vezes o desempenho por watt, permitindo que as operadoras instalem menos aceleradores por data center. Por outro lado, a receita de serviços está registrando um CAGR de 35,40%, refletindo a preferência das operadoras por ajuste fino gerenciado e terceirização de conformidade. O tamanho do mercado de aplicações de IA generativa em telecomunicações para serviços deve subir de USD 0,26 bilhão em 2026 para USD 1,38 bilhão até 2031, à medida que os provedores de serviços gerenciados introduzem precificação baseada em resultados.

A diferenciação competitiva em serviços agora gira em torno da governança. A Amdocs e a IBM posicionam planos de controle unificados que lidam com rastreamento de versões, registro de prompts e trilhas de auditoria prontas para reguladores. Fornecedores de hardware como a NVIDIA fazem parceria com a Nokia para pré-integrar aceleradores em estações base, eliminando as fronteiras entre hardware e código. As operadoras, portanto, negociam pacotes em vez de licenças individuais, comprimindo os ciclos de aquisição e ampliando o poder de barganha dos fornecedores.

Por Aplicação: A Manutenção Preditiva Supera a Automação de Atendimento ao Cliente

A automação de atendimento ao cliente manteve uma participação de 27,81% em 2025, com chatbots desviando consultas de nível 1. No entanto, a manutenção preditiva comandará o crescimento mais rápido, com o mercado de aplicações de IA generativa em telecomunicações dedicado à manutenção preditiva previsto para se expandir a um CAGR de 37,01%, ganhando participação à medida que os agentes de IA antecipam falhas 72 horas antes de ocorrerem. A implantação da Nokia em 15 redes economizou USD 50 milhões por operadora ao reduzir deslocamentos de técnicos e diminuir o tempo médio de reparo para 2 horas.

As cargas de trabalho de detecção de fraudes e segurança aumentam em conjunto, à medida que os adversários geram vozes sintéticas e tráfego falsificado; a plataforma da Pindrop reduziu as tomadas de conta em 40% nas operadoras de telecomunicações norte-americanas. A otimização de rede usa modelos generativos para testar gêmeos digitais sob congestionamento, enquanto a personalização de marketing permanece uma fatia menor, mas garante orçamento em mercados pré-pagos onde a rotatividade supera 30% ao ano. A convergência entre casos de uso favorece plataformas unificadas que agrupam telemetria e retreinam embeddings compartilhados, reduzindo gastos redundantes com computação.

Por Modelo de Implantação: A Borda Avança à Medida que a Latência Supera a Centralização

As implantações em nuvem representaram 53,20% da participação do mercado de aplicações de IA generativa em telecomunicações em 2025, impulsionadas por marketplaces de hiperescaladores que empacotam APIs de telecomunicações com precificação por uso. No entanto, as instalações de borda crescerão a um CAGR de 35,04% à medida que a latência abaixo de 10 ms se torna obrigatória para realidade aumentada, comunicação veículo a tudo e automação industrial. Os kits de IA em 5G da NVIDIA colocam GPUs junto às unidades de rádio, garantindo cargas de trabalho de robótica e análise de vídeo sem backhaul custoso.

Os padrões híbridos predominam. As operadoras são treinadas centralmente para escala, e então os pesos são destilados para nós de borda, garantindo inferência em tempo real mesmo se os links centrais falharem. A aliança Wavelength da AWS e da Verizon monetiza essa arquitetura vendendo computação de borda sobressalente para empresas, reutilizando sites de células como micronuvens. O ambiente local permanece viável onde as regras de soberania de dados proíbem a exportação para a nuvem; nuvens soberanas na Europa e no Oriente Médio reservam cargas de trabalho sensíveis de polícia ou defesa para pilhas privadas.

Por Tipo de Operadora de Telecomunicações: As Operadoras de Redes Móveis Virtuais Aproveitam a IA com Ativos Leves

As operadoras de redes móveis detinham uma participação de 42,03% em 2025, sustentada pelo acesso privilegiado à telemetria central que aprimora os modelos. As operadoras de redes móveis virtuais, no entanto, registrarão um CAGR de 36,41% ao executar modelos generativos leves em espectro arrendado sem capex imobilizado. O chatbot da Tello Mobile lida com 80% dos tickets, provando que a experiência do cliente é o principal campo de batalha das operadoras de redes móveis virtuais.

As operadoras de linha fixa estão pilotando IA generativa para o planejamento de construção de fibra, usando modelos para prever caminhos de valas ideais e sinalizar a degradação de cabos, economizando 15% nos custos de implantação durante as implantações europeias. Os provedores de serviços de internet incorporam portais de IA que geram automaticamente etapas de solução de problemas de roteadores, melhorando a resolução na primeira chamada. A adoção mais lenta entre as operadoras fixas legadas decorre da dor de integração com mecanismos de faturamento antiquados, mas as construções de fibra greenfield na África e no Sudeste Asiático são nativas de IA desde o primeiro dia, pulando o peso do legado.

Análise Geográfica

A América do Norte reteve 35,88% de participação em 2025, pois as regras de explicabilidade da FCC aguçaram a demanda por plataformas favoráveis a auditorias e a proximidade com as regiões de hiperescaladores comprimiu os cronogramas de integração. A queda nos custos de inferência da AT&T ilustra o foco da região na eficiência de opex, enquanto os mandatos de divulgação do Canadá desaceleraram a IA de front-office, mas cultivaram a confiança do cliente. As diretrizes preliminares do México inclinam o ônus de conformidade para os players maiores capazes de absorver custos legais, consolidando a participação.

A Ásia-Pacífico registrará um CAGR de 36,72%, o mais alto do mundo, impulsionado pelo modelo de 10 bilhões de Registros de Detalhes de Chamadas da China Mobile e pelo aplicativo MyJio habilitado por IA da Reliance Jio, que lida com 50 milhões de consultas diárias. A NTT DoCoMo do Japão oferece fatiamento de rede conversacional; o preditor de rotatividade da SK Telecom reduziu a atrito em 1,2 pontos. A Austrália, sobrecarregada por leis de responsabilidade rigorosas, confina a IA a cenários de back-office.

A Europa está crescendo mais lentamente devido ao rótulo de alto risco da Lei de IA da UE, mas o configurador de fatias em conformidade com o RGPD da Telia mostra que os caminhos de conformidade são viáveis. O corte de 40% nas tarefas manuais da Deutsche Telekom mostra que os ganhos de produtividade podem coexistir com a regulamentação. O Oriente Médio investe agressivamente em 5G nativo de IA para impulsionar agendas de cidades inteligentes; o chatbot bilíngue da du exemplifica a localização regional. A adoção na América Latina se concentra em projetos de detecção de fraudes no Brasil, enquanto a Argentina atrasa devido à volatilidade macroeconômica. A África enfrenta escassez de nuvem, mas a África do Sul e a Nigéria testam IA de borda para otimização rural, destacando o potencial latente.

Cenário Competitivo

A cadeia de valor está se dividindo em três blocos de poder, cada um aproveitando pontos fortes únicos. Os hiperescaladores como Microsoft, Google e AWS oferecem vastas fazendas de GPU e APIs ajustadas para telecomunicações, incentivando as operadoras a transferir o treinamento e a orquestração para suas nuvens em troca de compromissos de longo prazo. Essa abordagem reduz o capex, mas prende as operadoras em ecossistemas com altas taxas de saída e custos de egresso de dados.

Os fornecedores de equipamentos como Ericsson, Nokia e Huawei incorporam IA generativa em seu software de rádio e núcleo, transformando atualizações em plataformas para novos recursos de inferência. Posicionados no núcleo da rede, eles garantem latência determinística e conformidade, o que as nuvens públicas têm dificuldade em igualar. A parceria da Nokia com a NVIDIA para integrar aceleradores em estações base exemplifica essa convergência de hardware e software, direcionando as operadoras para uma aquisição centrada no fornecedor.

Os laboratórios de IA especializados como Cohere e Anthropic abordam os riscos de alucinação integrando modelos de linguagem específicos para telecomunicações com estruturas constitucionais ou de recuperação aumentada, reduzindo as taxas de erro abaixo do limite regulatório de 2%. Sua neutralidade permite que as ferramentas sejam executadas no Azure, em núcleos da Ericsson ou em nós de borda de operadoras de redes móveis virtuais, oferecendo flexibilidade às operadoras. O cenário competitivo permanece fluido, pois os hiperescaladores fornecem escala, os fornecedores de equipamentos entregam proximidade e os laboratórios de IA garantem confiança, permitindo que as operadoras equilibrem risco e capital.

Líderes do Setor de Aplicações de IA Generativa em Telecomunicações

OpenAI LP

Cohere Technologies Inc.

Anthropic PBC

NVIDIA Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GSMA revelou o Open Telco AI, uma iniciativa mundial destinada a acelerar a IA de nível telecomunicações. Esse esforço enfatiza a colaboração aberta entre operadoras, fornecedores, desenvolvedores de IA e instituições acadêmicas. Como parte do lançamento, um novo portal foi introduzido, oferecendo modelos abertos de telecomunicações, dados, recursos de computação e ferramentas. Este portal está definido para acelerar o desenvolvimento e a avaliação de modelos de IA adaptados para o setor de telecomunicações.

- Fevereiro de 2026: A Mistral AI e a Ericsson fizeram parceria para aplicar IA avançada no setor de telecomunicações, com o objetivo de aprimorar a inteligência, a eficiência e a confiança das redes. Combinando a personalização de modelos da Mistral AI com a expertise em pesquisa e desenvolvimento da Ericsson e a Ericsson como parceira de design do setor de telecomunicações da plataforma, a colaboração se concentra na automação da tradução de código legado, na pesquisa de 6G orientada por IA e no desenvolvimento de agentes de IA personalizados para fluxos de trabalho complexos, acelerando a entrega de software e melhorando o desempenho da rede.

Escopo do Relatório Global do Mercado de Aplicações de IA Generativa em Telecomunicações

O Relatório do Mercado de Aplicações de IA Generativa em Telecomunicações é Segmentado por Componente (Hardware, Software e Serviços), Aplicação (Automação de Atendimento ao Cliente, Otimização de Rede, Detecção de Fraudes e Segurança, Manutenção Preditiva e Personalização de Marketing), Modelo de Implantação (Nuvem, Local e Borda), Tipo de Operadora de Telecomunicações (Operadoras de Redes Móveis, Operadoras de Linha Fixa, Provedores de Serviços de Internet e Operadoras de Redes Móveis Virtuais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Automação de Atendimento ao Cliente |

| Otimização de Rede |

| Detecção de Fraudes e Segurança |

| Manutenção Preditiva |

| Personalização de Marketing |

| Nuvem |

| Local |

| Borda |

| Operadoras de Redes Móveis |

| Operadoras de Linha Fixa |

| Provedores de Serviços de Internet |

| Operadoras de Redes Móveis Virtuais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Automação de Atendimento ao Cliente | ||

| Otimização de Rede | |||

| Detecção de Fraudes e Segurança | |||

| Manutenção Preditiva | |||

| Personalização de Marketing | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Borda | |||

| Por Tipo de Operadora de Telecomunicações | Operadoras de Redes Móveis | ||

| Operadoras de Linha Fixa | |||

| Provedores de Serviços de Internet | |||

| Operadoras de Redes Móveis Virtuais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de aplicações de IA generativa em telecomunicações em 2031?

O mercado deve atingir USD 3,53 bilhões até 2031, expandindo-se a um CAGR de 33,38% de 2026 a 2031.

Com que rapidez a IA generativa está reduzindo os custos operacionais das telecomunicações?

A AT&T reduziu as despesas mensais de inferência em 90% após rotear consultas por múltiplos modelos, demonstrando um alívio considerável de opex dentro de 12 meses após a implantação.

Qual aplicação crescerá mais rapidamente até 2031?

A manutenção preditiva deve registrar um CAGR de 37,01%, pois os agentes de IA antecipam falhas de equipamentos e reduzem o tempo médio de reparo de 8 horas para 2 horas.

Por que as implantações de borda estão se acelerando?

Usos sensíveis à latência, como realidade aumentada e veículos autônomos, exigem resposta abaixo de 10 ms, levando as operadoras a incorporar chips de inferência em sites de células em vez de nuvens centrais.

O que dificulta a adoção de IA na Europa?

A Lei de IA da UE classifica a automação de redes de telecomunicações como de alto risco, portanto as operadoras devem obter auditorias de terceiros e relatórios de explicabilidade, estendendo os cronogramas dos projetos em até um ano.

Como as operadoras de redes móveis virtuais estão se beneficiando da IA generativa?

As operadoras de redes móveis virtuais aproveitam modelos leves executados em infraestrutura arrendada; o chatbot da Tello Mobile agora resolve 80% das consultas sem agentes humanos, permitindo que o provedor escale com um quadro de pessoal mínimo.

Quais fornecedores estão abordando os riscos de alucinação?

Cohere e Anthropic fornecem camadas de IA constitucional que limitam as alucinações abaixo de 2%, atendendo aos limites regulatórios para aplicações de telecomunicações voltadas ao cliente.

Página atualizada pela última vez em: