Tamanho e Participação do Mercado de AI em Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

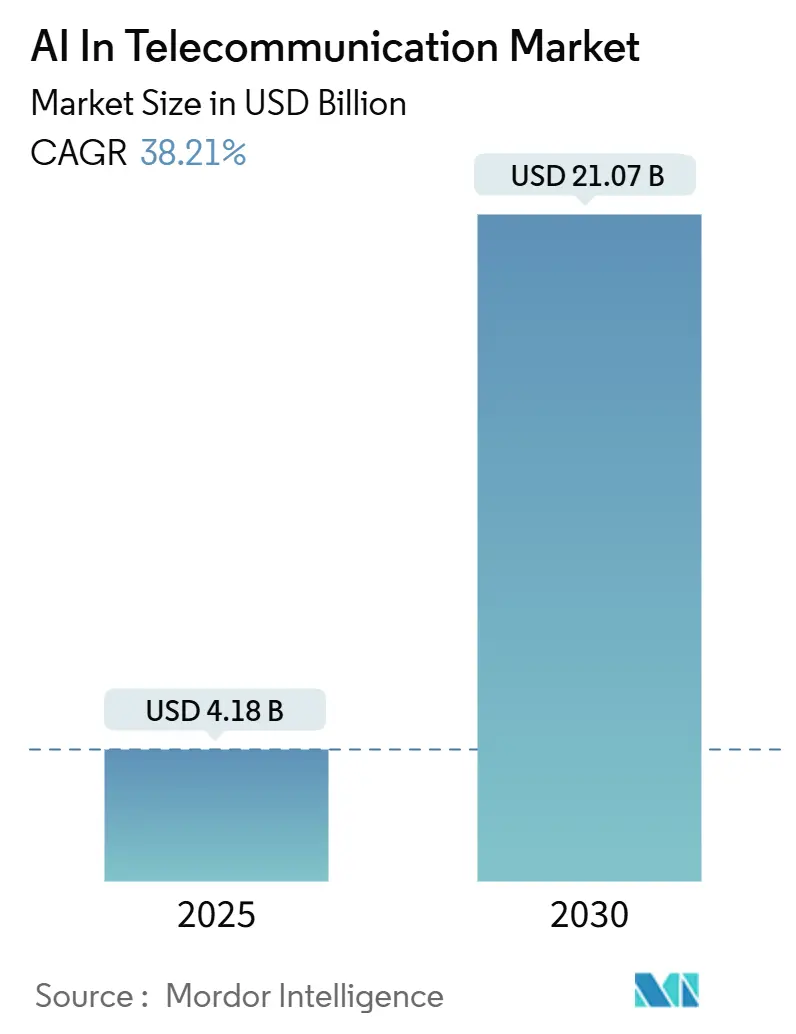

| Tamanho do Mercado (2025) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 38.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

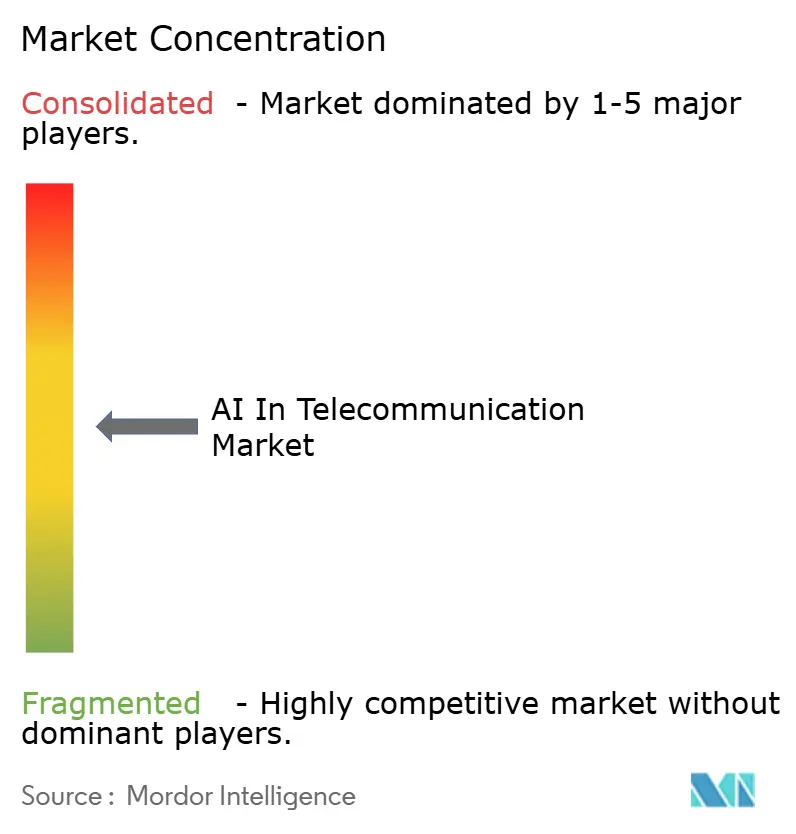

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI em Telecomunicações por Mordor Intelligence

O tamanho do Mercado de AI em Telecomunicações é estimado em USD 4,18 bilhões em 2025 e deve atingir USD 21,07 bilhões até 2030, a um CAGR de 38,21% durante o período de previsão (2025-2030).

Este impulso sinaliza uma mudança decisiva de projetos piloto para implantações em escala que monetizam dados de rede, desbloqueiam economias de automação e criam camadas de serviços 5G premium. Os hiperescaladores estão reduzindo as barreiras de entrada ao oferecer pilhas de MLOps pré-configuradas, enquanto as operadoras concentram seus gastos em otimização de energia, orquestração de fatias e manutenção preditiva. A clareza regulatória — mais notavelmente a Lei de AI da UE — gera custos de conformidade, mas também estabelece regras harmonizadas que incentivam implantações transfronteiriças. A concorrência crescente de plataformas over-the-top (OTT) força as operadoras a corresponder às garantias de qualidade de experiência impulsionadas por AI ou a arriscar a perda de receita para provedores de conteúdo. O financiamento de capital de risco continua a fluir para startups de nicho especializadas em aprendizado por reforço e visão computacional, acelerando o ritmo de inovação de produtos e a pressão sobre os preços.

Principais Conclusões do Relatório

- Por tipo de operador, as operadoras de redes móveis lideraram com 53,88% de participação no mercado de AI em telecomunicações em 2024, enquanto os provedores OTT devem expandir a um CAGR de 48,86% até 2030.

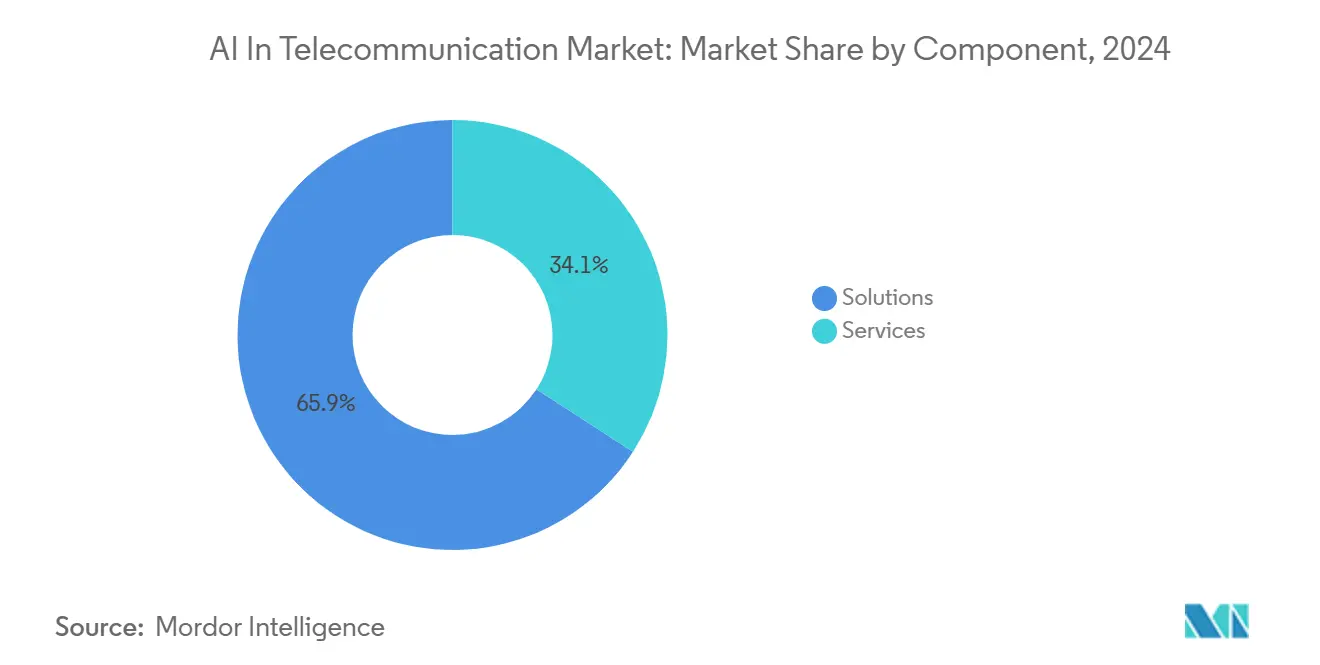

- Por componente, as soluções capturaram 65,87% da receita em 2024, enquanto os serviços devem crescer a um CAGR de 45,74% entre 2025 e 2030.

- Por modo de implantação, a nuvem representou 58,48% do tamanho do mercado de AI em telecomunicações em 2024 e deve crescer a 36,41% até 2030.

- Até 2024, a visão computacional deve avançar a um CAGR de 46,59%, superando a participação de 42,98% detida pelos gastos centrados em aprendizado de máquina.

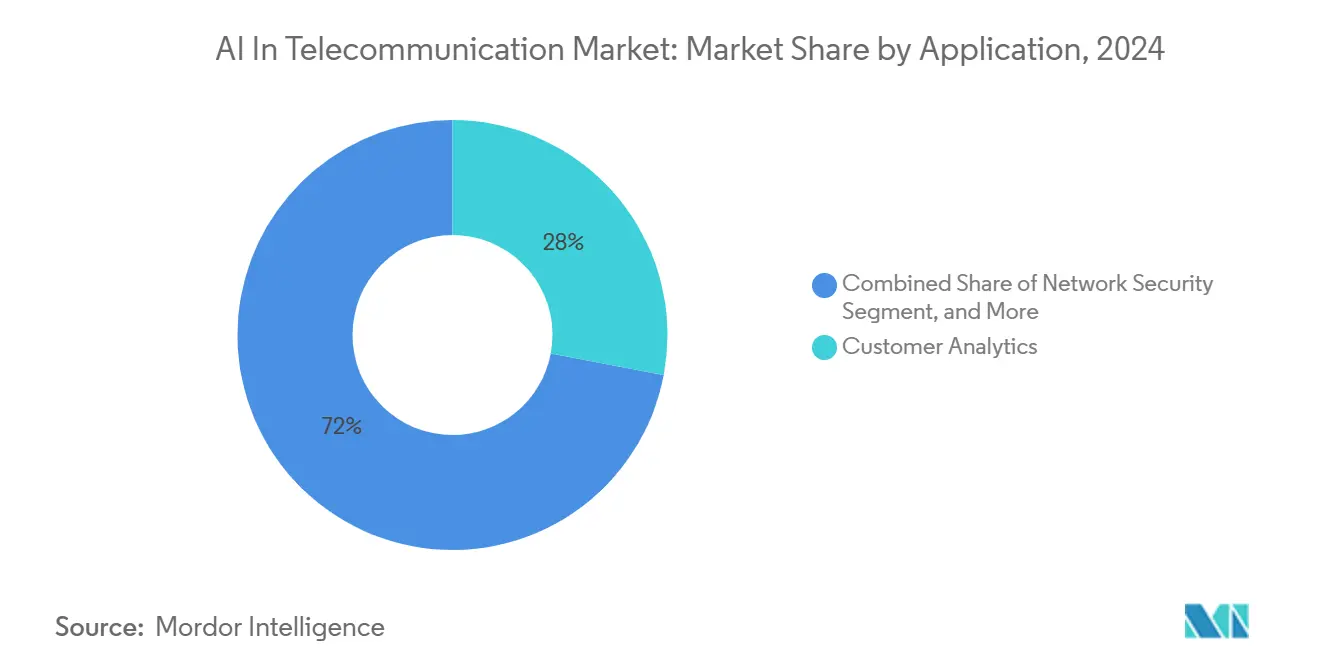

- Por aplicação, a segurança de rede deve crescer a 45,28% de 2025 a 2030, superando a análise de clientes, que representou 27,98% da receita de 2024.

- Por geografia, a América do Norte comandou 37,37% da receita de 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 42,21% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI em Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eficiência energética de O-RAN impulsionados por AI | +6.5% | Global, adoção inicial na Europa e América do Norte | Médio prazo (2-4 anos) |

| Mercados de fatias com SLA nativo de AI para serviços 5G premium | +7.2% | Núcleo APAC, América do Norte, expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Aumento na detecção de anomalias baseada em AI após implantações de 5G SA | +6.8% | Global, concentrado onde o 5G SA está ativo | Curto prazo (≤ 2 anos) |

| Modelos de fundação específicos para telecomunicações acelerando pilotos de 6G | +5.5% | APAC, América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de monetização de dados de clientes em tempo real | +5.9% | América do Norte, Europa, Tier-1s da APAC | Médio prazo (2-4 anos) |

| Convergência de borda e nuvem reduzindo o TCO de AI | +6.3% | Global, infraestrutura densa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eficiência Energética de O-RAN Impulsionados por AI

As iniciativas de rede de acesso de rádio aberta agora incorporam agentes de aprendizado por reforço que preveem o tráfego com seis horas de antecedência, desligam rádios durante períodos de baixa demanda e ainda cumprem os acordos de nível de serviço. O teste alemão da Vodafone alcançou economias de energia de 15-20% e reduziu o tempo de funcionamento a diesel em locais remotos, traduzindo metas de sustentabilidade em economias diretas de custos.[1]Vodafone Group, "Testes de Energia Impulsionados por AI na Alemanha," vodafone.com A Diretiva Europeia de Relatórios de Sustentabilidade Corporativa e os benchmarks emergentes da FCC aumentam a urgência ao vincular métricas de emissões a obrigações de licença.

Mercados de Fatias com SLA Nativo de AI para Serviços 5G Premium

O mercado ativo da Deutsche Telekom garante latência e throughput em janelas de 15 minutos, espelhando a economia de instâncias spot em nuvem e monetizando a capacidade ociosa.[2]Deutsche Telekom, "Fatiamento de Rede MagentaBusiness," telekom.com A SK Telecom reduziu o tempo de ativação de fatias de horas para minutos ao automatizar a validação de políticas e a configuração de portadores, viabilizando casos de uso críticos de latência, como cirurgia remota. As operadoras do Golfo estão replicando o modelo para frotas de veículos autônomos, sinalizando a difusão global desta tecnologia.

Aumento na Detecção de Anomalias Baseada em AI Após Implantações de 5G SA

Os núcleos autônomos substituem monólitos por microsserviços, expondo novas superfícies de ataque que os firewalls baseados em regras não detectam. A AT&T divulgou um aumento de 40% nas solicitações de sessão anômalas nas semanas seguintes à ativação do SA, detectadas por modelos de aprendizado de máquina que correlacionam a telemetria do plano de controle em milissegundos. A China Mobile agora processa 10 TB de dados de sinalização por dia, bloqueando explorações de dia zero por meio de correlação de AI com feeds de ameaças nacionais. A versão 19 do 3GPP padronizará a análise de segurança entre operadoras, permitindo o compartilhamento de inteligência de ameaças em escala.

Modelos de Fundação Específicos para Telecomunicações Acelerando Pilotos de 6G

O "Telco-GPT" da NTT DOCOMO comprime uma década de alarmes e topologia em um modelo de fundação que acelera a análise de causa raiz em 60%.[3]NTT DOCOMO, "Lançamento do Telco-GPT," docomo.ne.jp O braço de pesquisa da Samsung nos EUA utiliza aprendizado por reforço para equilibrar de forma co-ótima a formação de feixes e o escalonamento em bandas de terahertz, onde os tempos de coerência são tipicamente inferiores a 1 ms. O ministério da Coreia do Sul reservou KRW 50 bilhões para comercializar tais modelos antes das metas de comercialização do 6G em 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de viés algorítmico elevam os custos de conformidade | -3.2% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Receios de aprisionamento tecnológico em torno de pilhas de AI proprietárias | -2.8% | Global | Médio prazo (2-4 anos) |

| Escassez de talentos em AI de nível telecomunicações fora das Tier-1s | -2.5% | Global | Longo prazo (≥ 4 anos) |

| Pressão sobre o CapEx em meio ao ROI atrasado do 5G | -3.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Viés Algorítmico Elevam os Custos de Conformidade

A Lei de AI da UE categoriza a AI em telecomunicações como de alto risco, exigindo avaliações de conformidade, arquivos de gestão de riscos e supervisão humana antes de ser utilizada em ambiente de produção. A Orange relatou EUR 12 milhões em gastos incrementais de conformidade e um atraso de seis meses na implantação do compartilhamento dinâmico de espectro. A Lei de Responsabilidade de AI pendente da Califórnia pode trazer medidas semelhantes para as operadoras dos EUA, aumentando a diligência jurídica e desacelerando os ciclos de produtos.

Receios de Aprisionamento Tecnológico em Torno de Pilhas de AI Proprietárias

Uma pesquisa do TM Forum mostra que 68% das operadoras temem que APIs fechadas repliquem os silos de OSS do passado, intensificando o escrutínio dos contratos com hiperescaladores. A Telefónica agora favorece frameworks de código aberto como o Kubeflow, apesar das potenciais compensações de desempenho. O "Kit de Ferramentas de AI para Telecomunicações" da Linux Foundation visa padronizar o empacotamento e reduzir os custos de migração, incentivando ecossistemas de múltiplos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Plataformas à Medida que as Operadoras Terceirizam a Complexidade

Os serviços devem crescer a um CAGR de 45,74% até 2030, à medida que as operadoras terceirizam o treinamento de modelos, a detecção de desvios e a governança, favorecendo contratos baseados em resultados. Um contrato de AI gerenciada de cinco anos com uma operadora europeia compromete a Infosys com ganhos de tempo de atividade em 15.000 sites, ilustrando o apetite das operadoras pela transferência de risco. As soluções, embora ainda maiores em termos absolutos, cada vez mais agrupam modelos pré-treinados e APIs de orquestração, refletindo uma mudança do licenciamento para a plataforma como serviço. O Watsonx.ai da IBM reduz o tempo de inicialização a frio ao fornecer modelos de fundação ajustados para telecomunicações, um atrativo para operadoras com dados rotulados escassos.

No mercado de AI em telecomunicações, os serviços gerenciados ressoam com as operadoras Tier-2 que carecem de equipes de ciência de dados, enquanto as Tier-1s adotam modelos híbridos que combinam centros de excelência internos com projetos de especialidade externos. Os fornecedores de plataformas se diferenciam por meio da automação de MLOps, conectores nativos de OSS/BSS e kits de ferramentas de conformidade que geram documentação da Lei de AI da UE sob demanda. Essa lacuna entre os resultados desejados e as habilidades internas impulsiona a expansão sustentada dos serviços.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Latência e Economia

Os modelos em nuvem garantiram 58,48% da receita de 2024 e devem expandir a 36,41% por meio de parcerias com hiperescaladores, como o Microsoft Azure para Operadoras, que oferece modelos ricos em GPU que podem ser ativados em um dia. A inferência crítica de latência — admissão de fatias, detecção de fraudes — ainda é executada em servidores de borda co-localizados com funções de plano de usuário. As arquiteturas híbridas surgem como um compromisso: treinamento em nuvens centrais e inferência em nós distribuídos para respeitar as regras de latência e soberania de dados.

O tamanho do mercado de AI em telecomunicações para cargas de trabalho em nuvem se amplia à medida que as curvas de custo da nuvem pública superam a depreciação local. No entanto, as consultas de localização de dados da TRAI, juntamente com regras semelhantes na China, Rússia e no Golfo, garantem uma base de processamento doméstico. As implantações de borda se beneficiam de kits de micro data centers e aceleradores de inferência que se encaixam nos envelopes de energia de torres, ampliando casos de uso como análise de multidões em locais e manutenção preditiva de sites rurais.

Por Tecnologia: Visão Computacional Cresce Rapidamente em Casos de Uso de Manutenção e Garantia

A visão computacional, que deve expandir a uma taxa de 46,59% até 2030, sustenta inspeções por drones que identificam antenas corroídas e invasão de vegetação, reduzindo as visitas de campo em 40%. A participação de mercado de AI em telecomunicações para aprendizado de máquina permanece a mais alta, mas o crescimento modera à medida que a penetração aumenta. O aprendizado por reforço tem como alvo a alocação de espectro e o controle de energia, enquanto o PLN alimenta chatbots generativos que resolvem questões de faturamento em portais de autoatendimento.

O OmniPHY da DeepSig aproveita o aprendizado por reforço profundo para adaptar esquemas de modulação em cenários de alta mobilidade, resultando em uma melhoria de throughput de 20-30% e demonstrando a agilidade de startups em algoritmos de nicho. O módulo de qualidade visual da NEC transmite quadros de vídeo do cliente para diagnosticar pixelação, mapeando as deficiências para congestionamento de backhaul ou RAN e priorizando correções. À medida que os pilotos de 6G testam canais de terahertz, a visão e o aprendizado por reforço se tornam tecnologias centrais para garantir o alinhamento de feixes e a latência ultrabaixa.

Por Aplicação: Segurança de Rede Acelera Após a Migração para 5G SA

A segurança de rede cresce a 45,28% à medida que os núcleos baseados em microsserviços ampliam as superfícies de ataque. A Cisco registrou um aumento de 25% na receita de segurança de provedores de serviços impulsionado pela demanda alinhada à AI. A manutenção preditiva, a análise de churn e a garantia de fatias permanecem aplicações de alto valor; no entanto, a detecção de anomalias supera as demais à medida que as operadoras correm para cumprir as diretrizes de confiança zero.

O tamanho do mercado de AI em telecomunicações vinculado à análise de clientes diminui à medida que a saturação das Tier-1s se aproxima, mas os pacotes de análise focados em PMEs oferecem novo volume. A detecção de fraudes continua sendo uma questão urgente nos mercados emergentes, onde a fraude de SIM-box supostamente drena USD 4 bilhões anualmente. Os modelos de AI que analisam padrões de detalhes de chamadas agora podem detectar esses esquemas em segundos, substituindo auditorias periódicas.

Por Tipo de Operador: Provedores OTT Contornam as Operadoras com Inteligência Incorporada

As plataformas OTT integram algoritmos de taxa de bits adaptativa que preveem congestionamento e pré-posicionam conteúdo, erodindo a diferenciação das operadoras. A Netflix agora roteia streams para pontos de peering alternativos com 30 minutos de antecedência, mantendo a reprodução sem buffer. O mercado de AI em telecomunicações vê o crescimento OTT a um CAGR de 48,86% à medida que eles internalizam o controle de qualidade, enquanto as operadoras respondem com garantias de SLA respaldadas por AI em ofertas de 5G privado para empresas.

As operadoras de redes móveis ainda respondem por mais da metade da receita, mas estão deslocando investimentos para garantia impulsionada por AI para defender seu valor. As ISPs de linha fixa implantam AI para antecipar cortes de fibra associados a licenças de construção e condições climáticas, redirecionando o tráfego preventivamente. As operadoras de satélite e MVNO estão experimentando AI para direcionamento de feixes e otimização de tarifas de atacado, sinalizando a difusão mais ampla da automação inteligente além das operadoras tradicionais.

Análise Geográfica

A América do Norte, com 37,37% da receita de 2024, se beneficia de uma infraestrutura de nuvem profunda, um robusto pool de talentos e incentivos regulatórios, como os incentivos da FCC para mitigação de interferências baseada em AI. O fundo de CAD 50 milhões do Canadá une operadoras a universidades em projetos de eficiência de AI, enquanto o IFT do México consulta sobre diretrizes de detecção de fraudes por AI. A demanda empresarial por campi de 5G privado governados por AI acelera os investimentos das operadoras em borda e nuvem.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 42,21%, impulsionada pelas 3,5 milhões de estações base 5G da China, pela "Visão Bharat 6G" da Índia de INR 100 bilhões e pelas colaborações de modelos de fundação da Coreia do Sul. O lançamento do Telco-GPT da NTT DOCOMO em janeiro de 2025 e os pilotos de previsão de incêndios da Austrália ampliam a adoção regional. O financiamento governamental, a profunda penetração de dispositivos e os cronogramas agressivos de 6G sustentam a expansão contínua.

A Europa equilibra a sobrecarga regulatória com a inovação. A Deutsche Telekom, a Orange e a Vodafone canalizam AI para a otimização de energia para cumprir as regras de divulgação do Escopo 3. A Lei de AI da UE introduz custos de conformidade, mas gera um mercado único para soluções de AI em telecomunicações. O código de transparência da Ofcom visa proteger os consumidores sem sufocar a experimentação. A Rússia subsidia pilhas de AI domésticas para reduzir a dependência de fornecedores estrangeiros, sinalizando temas de soberania.

O Oriente Médio e a África apresentam bases menores, mas alto crescimento. O mercado de fatias para frotas autônomas de Dubai exemplifica a adoção de cidades inteligentes, enquanto a implantação continental de detecção de fraudes da MTN tem como alvo a perda de receita. Órgãos reguladores da Nigéria ao Brasil exploram estruturas de AI que equilibram inovação e privacidade do consumidor, criando cenários de conformidade mistos que os fornecedores devem navegar.

Cenário Competitivo

O mercado de AI em telecomunicações apresenta fragmentação moderada. Os principais players de infraestrutura incorporam AI em RAN e núcleo, os hiperescaladores monetizam a escala de GPU, as startups abordam casos de uso específicos e os integradores oferecem garantias de resultados. Os depósitos de patentes sobre orquestração nativa de AI aumentam, com a submissão da Ericsson em 2024 combinando otimização de energia e QoS. O kit de ferramentas da LF AI & Data impulsiona a interoperabilidade, reduzindo as barreiras para players menores. Os nichos de espaço em branco incluem otimização de energia rural e convergência satélite-terrestre.

Os fornecedores dominantes aproveitam a intimidade com a base instalada, mas as APIs abertas corroem o aprisionamento tecnológico. As startups fazem parceria com integradores para alcançar operadoras cautelosas com produtos imaturos. A pressão sobre os preços se intensifica à medida que os hiperescaladores comoditizam o MLOps. A escassez de talentos recompensa os fornecedores que agrupam automação e modelos de conformidade, ajudando as operadoras a adotar AI sem grandes equipes de ciência de dados.

Líderes do Setor de AI em Telecomunicações

International Business Machines Corporation

Microsoft Corporation

Google LLC

Intel Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A NTT DOCOMO lançou o "Telco-GPT", reduzindo o tempo de análise de causa raiz de interrupções em 60%.

- Novembro de 2024: A Microsoft expandiu o Azure para Operadoras com USD 500 milhões em capacidade de GPU.

- Outubro de 2024: A Ericsson e a NVIDIA formaram uma joint venture para software de RAN acelerado por AI.

- Setembro de 2024: A SK Telecom implantou um orquestrador de fatias de AI que ativa fatias em menos de 3 minutos.

Escopo do Relatório do Mercado Global de AI em Telecomunicações

| Soluções | Ferramentas de Software |

| Plataformas | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido / Borda |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Aprendizado por Reforço |

| Análise de Clientes |

| Segurança de Rede |

| Otimização de Rede |

| Manutenção Preditiva / Autodiagnóstico |

| Assistência Virtual / Chatbots |

| Gestão de Fraudes e Garantia de Receita |

| Outros |

| Operadoras de Redes Móveis (MNOs) |

| Fixo / ISP |

| Operadoras de Rede Virtual (MVNO / Satélite) |

| Provedores de Serviços Over-The-Top (OTT) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | Ferramentas de Software | |

| Plataformas | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido / Borda | |||

| Por Tecnologia | Aprendizado de Máquina | ||

| Aprendizado Profundo | |||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| Aprendizado por Reforço | |||

| Por Aplicação | Análise de Clientes | ||

| Segurança de Rede | |||

| Otimização de Rede | |||

| Manutenção Preditiva / Autodiagnóstico | |||

| Assistência Virtual / Chatbots | |||

| Gestão de Fraudes e Garantia de Receita | |||

| Outros | |||

| Por Tipo de Operador | Operadoras de Redes Móveis (MNOs) | ||

| Fixo / ISP | |||

| Operadoras de Rede Virtual (MVNO / Satélite) | |||

| Provedores de Serviços Over-The-Top (OTT) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de AI em telecomunicações em 2025?

Está avaliado em USD 4,18 bilhões e deve atingir USD 21,07 bilhões até 2030, refletindo um CAGR de 38,21%.

Qual aplicação está crescendo mais rapidamente dentro da AI em telecomunicações?

A segurança de rede está expandindo a um CAGR de 45,28% à medida que os núcleos autônomos de 5G criam novas superfícies de ameaça.

Por que os provedores OTT estão ganhando terreno?

A AI incorporada permite que as plataformas OTT prevejam congestionamento e pré-posicionem conteúdo, proporcionando experiências sem buffer sem depender das otimizações das operadoras.

Qual é o papel da Lei de AI da UE?

A Lei classifica a AI em telecomunicações como de alto risco, exigindo avaliações de conformidade e documentação, o que eleva os custos de conformidade, mas estabelece regras uniformes em todo o bloco.

Qual região apresenta as melhores perspectivas de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 42,21% até 2030, impulsionada por implantações agressivas de 5G e financiamento governamental para AI.

Como as operadoras estão abordando a eficiência energética?

Os agentes de O-RAN impulsionados por AI que preveem o tráfego e desligam rádios durante períodos de baixa demanda demonstraram economias de energia de 15-20% em testes ao vivo.

Página atualizada pela última vez em: