Tamanho e Participação do Mercado de Software de Otimização de Energia para LLM e IA Generativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Otimização de Energia para LLM e IA Generativa pela Mordor Intelligence

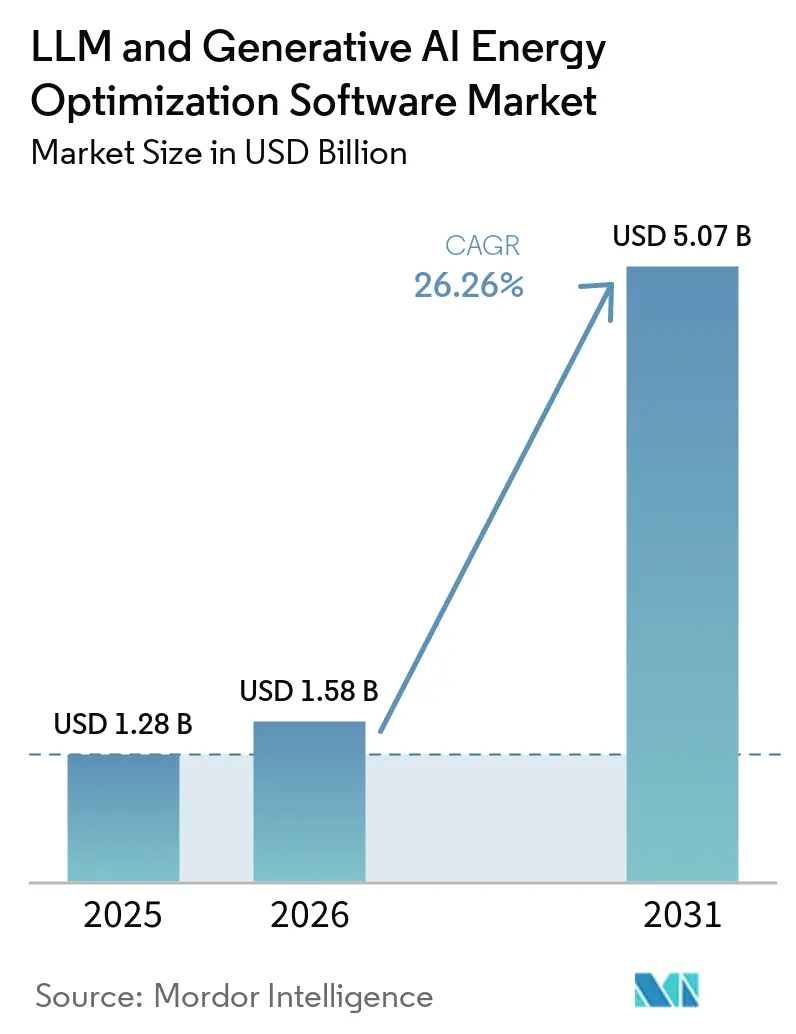

Espera-se que o tamanho do mercado de software de otimização de energia para LLM e IA generativa aumente de USD 1,28 bilhão em 2025 para USD 1,58 bilhão em 2026 e atinja USD 5,07 bilhões até 2031, crescendo a uma CAGR de 26,26% no período de 2026 a 2031. O mercado entrou em uma fase de crescimento mais forte quando a demanda de eletricidade dos data centers aumentou 17% em 2025, enquanto as instalações focadas em IA expandiram o uso de energia ainda mais rapidamente do que o sistema de energia mais amplo. Ao mesmo tempo, os gastos de capital de 5 grandes empresas de tecnologia superaram USD 400 bilhões em 2025 e devem aumentar mais 75% em 2026, transformando a otimização de energia de uma função de suporte em uma preocupação direta de operação e receita. A questão dos custos está agora vinculada aos limites da infraestrutura física, porque a densidade dos racks de GPU está aumentando mais rapidamente do que as atualizações de resfriamento e energia podem ser planejadas e entregues. É por isso que a otimização liderada por software está sendo adotada não apenas para reduzir o desperdício de energia, mas também para recuperar capacidade de computação utilizável dentro de alocações fixas de rede elétrica. O principal risco negativo permanece vinculado ao ritmo de crescimento das cargas de trabalho de IA, pois qualquer desaceleração na expansão de treinamento e inferência enfraqueceria a urgência por trás dos gastos com software nesta categoria.

Principais Conclusões do Relatório

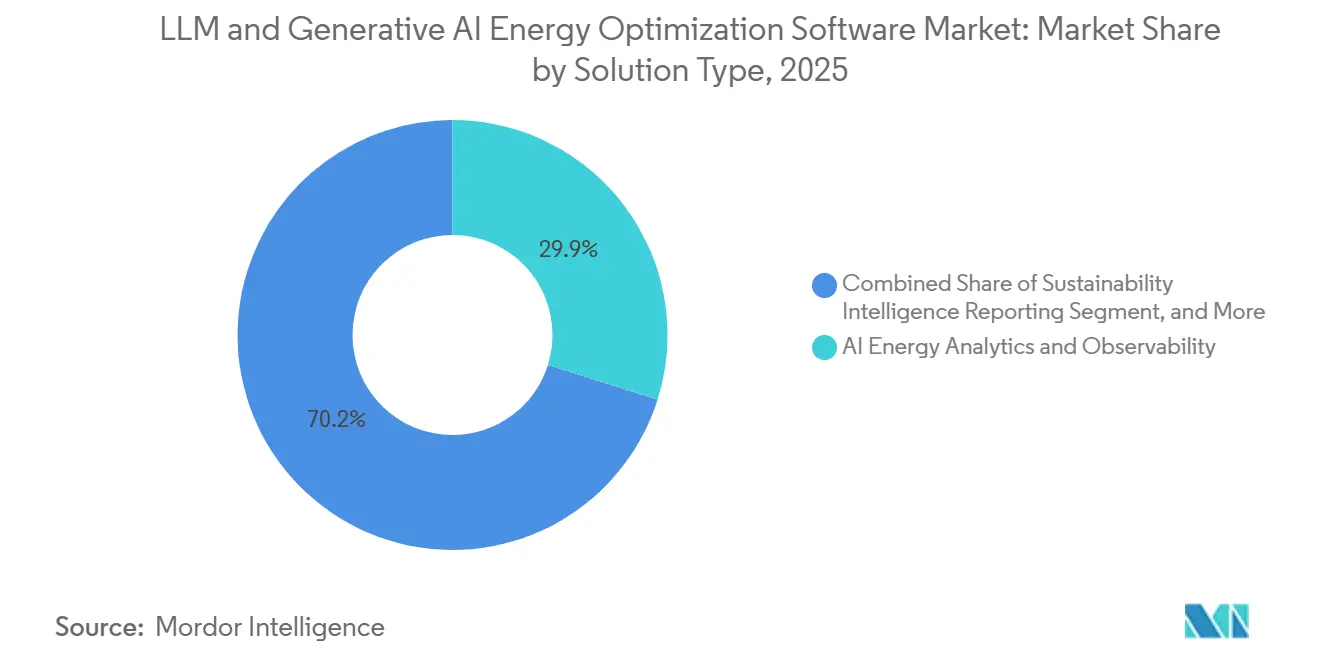

- Por tipo de solução, Análise de Energia e Observabilidade de IA deteve 29,85% do mercado de software de otimização de energia para LLM e IA generativa em 2025, enquanto Inteligência de Sustentabilidade e Relatórios deve expandir a uma CAGR de 27,34% até 2031.

- Por modo de implantação, as soluções Baseadas em Nuvem detiveram 66,41% de participação em 2025, enquanto as implantações Híbridas devem registrar a maior CAGR de 26,92% até 2031.

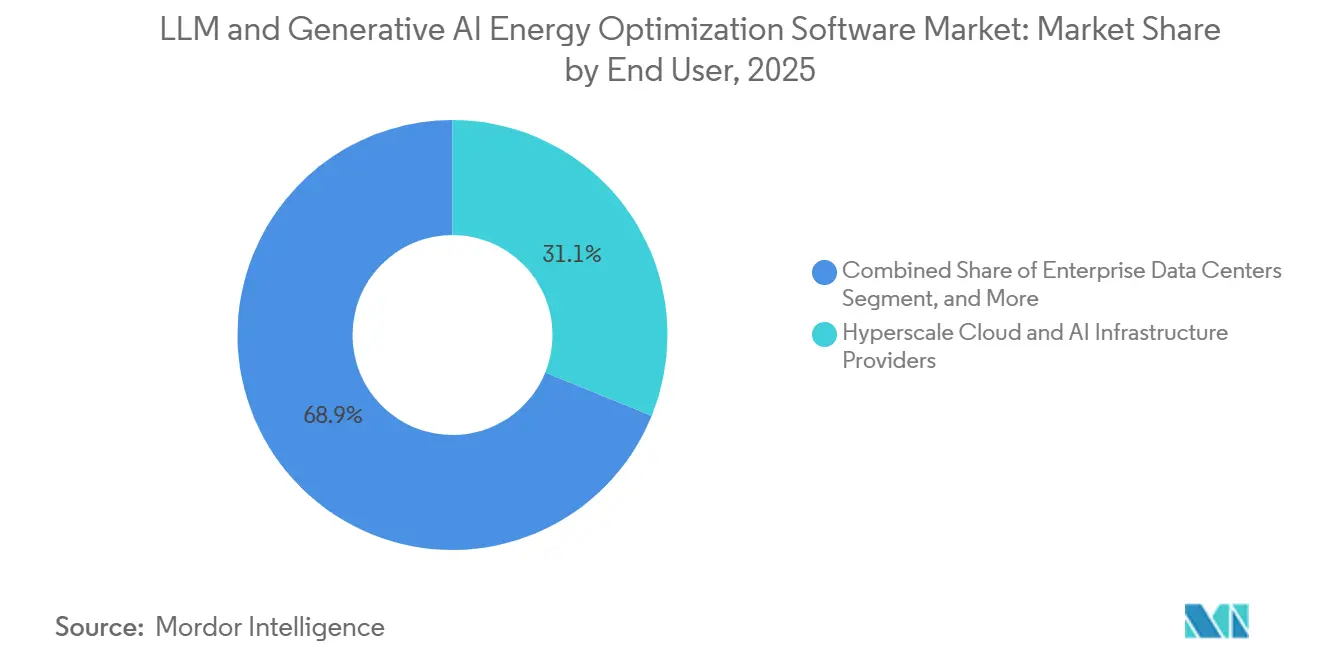

- Por usuário final, os Provedores de Infraestrutura de Nuvem em Hiperescala e IA responderam por 31,12% de participação em 2025, enquanto os Data Centers Corporativos devem expandir a uma CAGR de 27,05% até 2031.

- Por objetivo de otimização, Otimização de Energia e Carbono capturou 30,45% de participação em 2025, enquanto a Otimização de Confiabilidade e Disponibilidade deve avançar a uma CAGR de 26,87% até 2031.

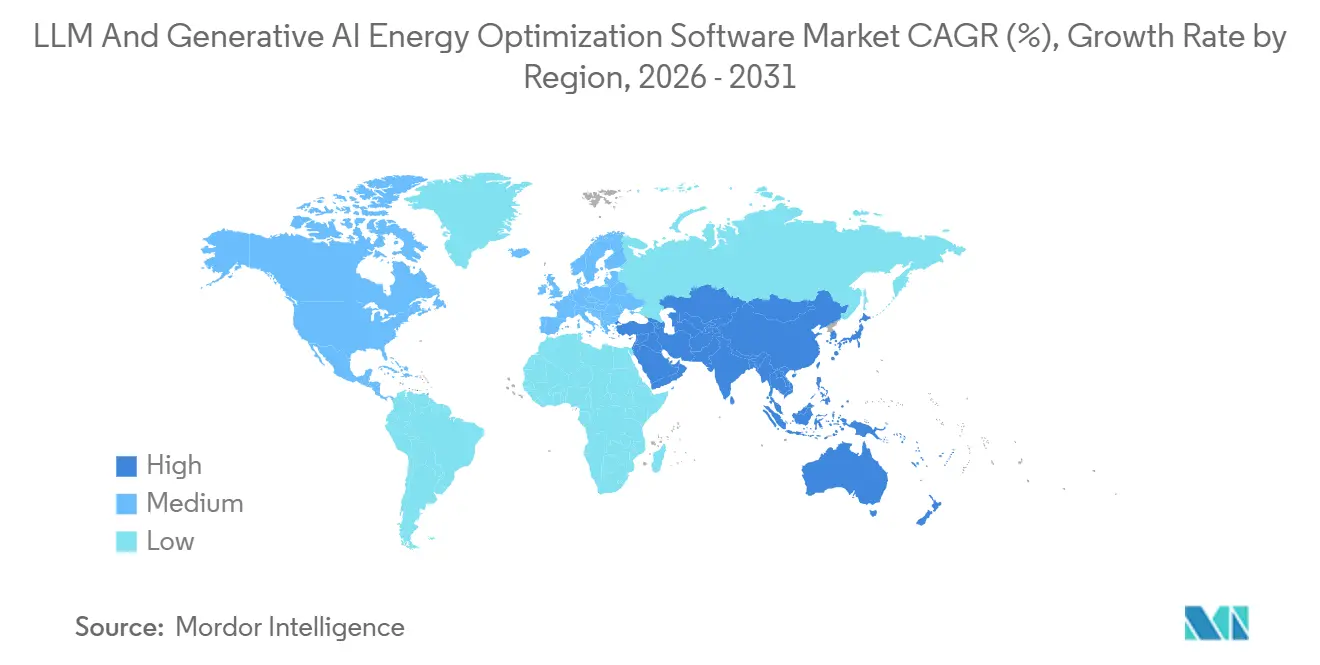

- Por geografia, a América do Norte deteve 34,56% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 27,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Otimização de Energia para LLM e IA Generativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido de Cargas de Trabalho Intensivas em IA em Data Centers | +8.5% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Crescente Exposição ao Custo de Eletricidade para Operadores de Infraestrutura de IA | +5.8% | Global, agudo na América do Norte, UE e Japão | Curto prazo (≤ 2 anos) |

| Necessidade Regulatória de Otimização Auditável de Energia e Carbono | +4.2% | Núcleo da UE, com extensão para APAC e América do Norte | Médio prazo (2 a 4 anos) |

| Transição do DCIM Baseado em Regras para Orquestração de IA Agêntica | +3.1% | Global, liderado por hiperescala | Médio prazo (2 a 4 anos) |

| Estrangulamento Oculto de Energia e Resfriamento em Instalações com Alta Densidade de GPU | +2.4% | Clusters de fábricas de IA na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Demanda por Posicionamento de Cargas de Trabalho em Tempo Real entre Restrições de Computação e Energia | +1.9% | Global, com ganhos iniciais nos corredores de data centers da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido de Cargas de Trabalho Intensivas em IA em Data Centers

O mercado de software de otimização de energia para LLM e IA generativa está sendo impulsionado pela rápida expansão das cargas de trabalho de treinamento e inferência nos data centers modernos. Um único nó de GPU NVIDIA H100 com potência de projeto térmico de 10,2 kW consumiu apenas 76% desse nível durante o treinamento de modelos de transformadores em testes medidos, ressaltando por que o planejamento baseado exclusivamente em classificações nominais pode deixar os operadores com uma visão distorcida do comportamento real de energia. Na escala de cluster, essa incompatibilidade cria tanto erros de planejamento quanto capacidade ociosa, porque as instalações ainda precisam de margem térmica e elétrica suficiente para cobrir as variações de carga de trabalho em tempo real.[1]Imran Latif, Alex C. Newkirk, Matthew R. Carbone, et al., "Modelos de Energia de Nó H100 Calibrados Empiricamente para Estimativa Precisa de Energia de Treinamento de IA," IOP Publishing, iopscience.iop.org O mercado de software de otimização de energia para LLM e IA generativa se beneficia dessa mudança porque as ferramentas de monitoramento legadas foram construídas para cargas corporativas mais estáveis e não conseguem gerenciar variações rápidas com a mesma precisão. A Agência Internacional de Energia projetou que o uso de eletricidade por data centers focados em IA triplicaria até 2030 em relação a 2025, ressaltando a necessidade plurianual de software que corresponda à intensidade de computação com os recursos disponíveis de energia e resfriamento. Como resultado, o mercado de software de otimização de energia para LLM e IA generativa está cada vez mais vinculado à capacidade dos operadores de manter a nova capacidade de GPU ativa, em vez de deixar os equipamentos subutilizados enquanto a infraestrutura se atualiza.

Crescente Exposição ao Custo de Eletricidade para Operadores de Infraestrutura de IA

O mercado de software de otimização de energia para LLM e IA generativa também está se beneficiando do fato de que a exposição à eletricidade se aproximou do centro da estratégia de infraestrutura. A Agência Internacional de Energia relatou que a demanda de eletricidade dos data centers aumentou 17% apenas em 2025, enquanto as instalações focadas em IA cresceram ainda mais rapidamente, o que elevou a base de custos que os operadores devem gerenciar em tempo real.[2]Agência Internacional de Energia, "O Uso de Eletricidade em Data Centers Disparou em 2025, Mesmo com o Aperto dos Gargalos Impulsionando uma Corrida por Soluções," Agência Internacional de Energia, iea.org A mesma atualização afirmou que os gastos de capital de 5 grandes empresas de tecnologia superaram USD 400 bilhões em 2025 e devem aumentar mais 75% em 2026, o que significa que o mercado de software de otimização de energia para LLM e IA generativa agora está mais próximo da proteção de receita do que de simples economias em serviços públicos. A Hammerhead AI afirmou que cada megawatt adicional de energia ociosa recuperada por meio de orquestração pode valer entre USD 20 milhões e USD 50 milhões em mercados de infraestrutura com restrições, o que muda a lógica de valor por trás dos gastos com otimização. Esse enquadramento confere ao mercado de software de otimização de energia para LLM e IA generativa um papel mais forte nas decisões de investimento em nível de conselho, porque a energia recuperada pode suportar mais computação produtiva sem aguardar uma nova conexão à rede elétrica. Isso também explica por que os compradores estão mais dispostos a financiar software de controle em tempo real quando a ação tardia pode deixar a cara capacidade de IA subutilizada.

Necessidade Regulatória de Otimização Auditável de Energia e Carbono

As obrigações formais de relatórios e conformidade também estão apoiando o mercado de software de otimização de energia para LLM e IA generativa. Sob o Regulamento Delegado da UE 2024/1364, os operadores de data centers com mais de 500 kW de capacidade de TI instalada devem reportar indicadores anuais, incluindo consumo de energia, efetividade de utilização de energia e uso de água, à base de dados europeia.[3]Comissão Europeia, "Regulamento Delegado da Comissão (UE) 2024/1364," EUR-Lex, eur-lex.europa.eu O Parlamento Europeu observou que a UE estava avançando em direção a um quadro mais amplo de desenvolvimento de nuvem e IA que expandiria a capacidade de processamento enquanto mantinha os requisitos de sustentabilidade, aumentando assim a necessidade de dados auditáveis tanto no nível das instalações quanto dos modelos. No Japão, o Ministério da Economia, Comércio e Indústria atualizou o quadro de políticas em torno da eficiência dos data centers e destacou expectativas de desempenho de referência que tornam o gerenciamento de energia mais mensurável e aplicável. Essas mudanças são importantes para o mercado de software de otimização de energia para LLM e IA generativa porque muitos compradores agora precisam de um sistema que possa documentar o desempenho, não apenas melhorá-lo. É por isso que as ferramentas de relatórios de sustentabilidade estão passando de uma função de painel opcional para uma camada de software vinculada à conformidade dentro do mercado de software de otimização de energia para LLM e IA generativa.

Transição do DCIM Baseado em Regras para Orquestração de IA Agêntica

O mercado de software de otimização de energia para LLM e IA generativa está indo além do monitoramento estático porque os clusters de IA criam comportamento de energia que os sistemas baseados em regras não foram construídos para lidar. Pesquisas citadas no mercado mostraram que um cluster de 80.000 chips pode experimentar variações de demanda de 24 MW em 20 milissegundos, o que é dinâmico demais para muitas abordagens de controle tradicionais. A Phaidra afirmou que seus agentes de aprendizado por reforço reduziram a energia de resfriamento em 25% e diminuíram os picos térmicos em quase 80% durante testes nos sistemas NVIDIA GB200 e GB300, demonstrando o crescente caso comercial para controle adaptativo. A NVIDIA afirmou que seu DSX OS fornece componentes de software modulares para operações de fábricas de IA, incluindo posicionamento de cargas de trabalho com reconhecimento de GPU e alocação dinâmica de energia, o que cria uma base estruturada para que agentes de otimização de terceiros atuem dentro de limites de segurança definidos. O mercado de software de otimização de energia para LLM e IA generativa, portanto, reflete uma mudança mais ampla do gerenciamento de infraestrutura baseado em alertas para software que pondera continuamente o estado térmico, a profundidade da fila e a disponibilidade de energia em conjunto. Com o tempo, isso torna o mercado de software de otimização de energia para LLM e IA generativa menos sobre painéis e mais sobre controle direto sobre a economia da entrega de computação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração entre DCIM, BMS e Pilha de TI | -3.2% | Global, mais agudo em instalações corporativas legadas e de colocalização | Médio prazo (2 a 4 anos) |

| Risco de Segurança Cibernética e de Plano de Controle na Otimização Autônoma | -2.1% | Global, particularmente na América do Norte, UE e implantações sensíveis ao governo | Longo prazo (≥ 4 anos) |

| Fragmentação de Dados Limita a Precisão do Modelo e a Visibilidade do ROI | -1.8% | Global, agudo em ambientes com múltiplos fornecedores e múltiplos sites | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Aquisição em Ambientes de Infraestrutura de Missão Crítica | -1.5% | Data centers corporativos na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração entre DCIM, BMS e Pilha de TI

O mercado de software de otimização de energia para LLM e IA generativa ainda enfrenta uma restrição significativa: a dificuldade de integrar sistemas de instalações, operações de TI e controles de carga de trabalho em um único loop utilizável. Muitos compradores precisam de conexões bidirecionais entre dados de ativos, telemetria de energia e camadas de orquestração antes de poderem automatizar com segurança qualquer resposta, o que retarda a implantação e prolonga os ciclos de prova de valor.[4]Sunbird Software, "Sunbird dcTrack DCIM Operations Release 9.2.3 Disponível Agora," Sunbird Software, prweb.com Os fornecedores estão respondendo com plataformas operacionais mais amplas, e a Nlyte posicionou sua oferta de IA Operacional em torno da visibilidade de data center, colocalização, nuvem híbrida e borda a partir de uma única interface, o que mostra onde o mercado está tentando remover o atrito. Mesmo assim, o mercado de software de otimização de energia para LLM e IA generativa ainda encontra problemas quando as taxas de atualização de dados, as permissões de controle e as interfaces de fornecedores não se alinham entre os sistemas. Pesquisas sobre operações futuras de data centers também apontaram para a cautela dos operadores em conceder mais autoridade aos sistemas de IA, refletindo preocupação com a atuação com base em telemetria incompleta ou inconsistente. Até que a integração se torne mais fácil, o mercado de software de otimização de energia para LLM e IA generativa continuará a ver uma adoção mais lenta em propriedades corporativas legadas e ambientes complexos de colocalização.

Risco de Segurança Cibernética e de Plano de Controle na Otimização Autônoma

O mercado de software de otimização de energia para LLM e IA generativa também enfrenta resistência devido a preocupações com segurança cibernética à medida que o software passa de saídas consultivas para controle ativo. A CISA alertou em dezembro de 2025 que a integração de IA em ambientes de tecnologia operacional pode criar riscos como desvio de modelo de processo, desvios de processos de segurança e manipulação de dados adversariais que alcançam a infraestrutura física antes que as pessoas possam intervir. Isso importa porque o mercado de software de otimização de energia para LLM e IA generativa está cada vez mais tocando sistemas de resfriamento, equipamentos de distribuição de energia e controles supervisórios que ficam dentro de instalações de missão crítica. Compradores em serviços financeiros, saúde, governo e ambientes de nuvem sensíveis tendem a aplicar validação adicional quando uma plataforma pode influenciar diretamente esses sistemas. Esse escrutínio não elimina a demanda por otimização, mas estende os prazos de teste, revisão de governança e aquisição dentro do mercado de software de otimização de energia para LLM e IA generativa. O resultado é um caminho mais lento do piloto para a implantação completa sempre que a otimização autônoma se aproxima do plano de controle da infraestrutura essencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Fundamentos de Análise Apoiam a Demanda por Controle e Relatórios Mais Amplos

Análise de Energia e Observabilidade de IA deteve 29,85% do mercado de software de otimização de energia para LLM e IA generativa em 2025, tornando-o o maior tipo de solução, pois a maioria dos operadores começa com visibilidade antes de automatizar qualquer intervenção. A categoria permanece a camada base do mercado de software de otimização de energia para LLM e IA generativa, uma vez que a orquestração de cargas de trabalho e o controle térmico são difíceis de confiar sem telemetria em tempo quase real no nível de circuito. A Verdigris afirmou que sua plataforma de sensoriamento ajudou um operador da Fortune 500 a recuperar mais de 1 MW de capacidade ociosa em mais de 60 instalações, enquanto a T-Mobile identificou degradação em 4% de sua frota de retificadores de UPS 21 dias antes da falha sem alarmes padrão. Esses exemplos mostram por que os compradores primeiro gastam em medição: o caso operacional se torna mais forte uma vez que a capacidade oculta e o risco de falha precoce se tornam visíveis. Na prática, a maior fatia do mercado de software de otimização de energia para LLM e IA generativa ainda começa com qualidade de dados, inteligência elétrica e observabilidade contínua.

Inteligência de Sustentabilidade e Relatórios deve expandir a uma CAGR de 27,34% até 2031, tornando-o o tipo de solução de crescimento mais rápido no mercado de software de otimização de energia para LLM e IA generativa. Seu crescimento está vinculado às necessidades de divulgação obrigatória e auditoria, especialmente onde o desempenho dos data centers deve ser reportado em formatos padronizados sob as regras europeias. O mercado de software de otimização de energia para LLM e IA generativa também está vendo maior interesse em orquestração, otimização térmica e ferramentas de gêmeo digital à medida que os operadores avançam além das primeiras implantações e começam a perguntar como aumentar a produção de computação por watt. A NVIDIA e a Jacobs anunciaram trabalho em torno de gêmeos digitais de fábricas de IA para simular a eficiência dos equipamentos das instalações, o desempenho térmico e o rendimento antes da implantação física, o que apoia essa mudança em direção à otimização liderada pelo planejamento. Em todo o mercado de software de otimização de energia para LLM e IA generativa, a direção comum é em direção a suítes integradas que vinculam observabilidade, agendamento, resposta térmica e relatórios, em vez de manter cada função em uma ferramenta separada.

Por Modo de Implantação: Arquitetura Híbrida Ganha Terreno ao Lado da Escala em Nuvem

As soluções Baseadas em Nuvem detiveram 66,41% do mercado de software de otimização de energia para LLM e IA generativa em 2025, refletindo a facilidade de implementar software em propriedades distribuídas por meio de modelos de entrega centralizados. Essa posição permanece forte porque muitos operadores ainda desejam atualizações contínuas, ampla visibilidade remota e menor atrito de implantação em múltiplas instalações. Mesmo assim, o mercado de software de otimização de energia para LLM e IA generativa está se movendo em direção a configurações híbridas onde o controle local e a análise em nuvem podem coexistir. Isso é especialmente importante onde a latência de inferência é sensível ou onde os sinais de controle das instalações não devem depender inteiramente de endpoints de nuvem pública. Nesses ambientes, o mercado de software de otimização de energia para LLM e IA generativa está sendo moldado por escolhas de arquitetura tanto quanto pela qualidade dos algoritmos.

As implantações Híbridas devem crescer a uma CAGR de 26,92% até 2031, tornando-as o modo de crescimento mais rápido no mercado de software de otimização de energia para LLM e IA generativa. A principal razão é que os operadores não querem escolher entre controle local sobre sistemas de resfriamento e energia e análises mais amplas que abrangem sites e cargas de trabalho. A Nlyte posicionou sua plataforma de IA Operacional em torno de operações de data center, colocalização, nuvem híbrida e borda, o que reflete como os fornecedores estão adaptando seus produtos a esse padrão de demanda. Os modelos locais também permanecem relevantes no mercado de software de otimização de energia para LLM e IA generativa para setores regulamentados e programas de IA soberana onde a residência de dados, o isolamento de rede e o controle direto da lógica de otimização permanecem essenciais. Como resultado, a demanda de implantação no mercado de software de otimização de energia para LLM e IA generativa está se ampliando da conveniência de SaaS para uma arquitetura mais mista que espelha como a infraestrutura de IA está sendo realmente construída e governada.

Por Usuário Final: A Adoção Corporativa Amplia a Demanda Além dos Hiperescaladores

Os Provedores de Infraestrutura de Nuvem em Hiperescala e IA detiveram 31,12% da participação no mercado de software de otimização de energia para LLM e IA generativa em 2025, indicando que a primeira grande onda de gastos veio dos maiores proprietários de infraestrutura de IA. Isso era esperado, pois os hiperescaladores foram os primeiros a executar clusters de treinamento densos em uma escala onde energia, resfriamento e utilização tinham que ser gerenciados em conjunto. Seu papel permanece central porque o mercado continua a aprender com as práticas operacionais de hiperescala, especialmente em posicionamento de cargas de trabalho, controle térmico e agendamento com reconhecimento de energia. Os operadores de colocalização também estão se tornando mais relevantes à medida que buscam oferecer sites prontos para IA com melhor visibilidade no nível do locatário e coordenação operacional. Uma pesquisa do setor do Uptime Institute descobriu que os operadores estavam repensando as estratégias de capacidade e nuvem em meio à crescente pressão de demanda, apoiando o caso de software de otimização mais ativo em ambientes de infraestrutura compartilhada.

Os Data Centers Corporativos devem avançar a uma CAGR de 27,05% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado. Isso reflete uma mudança atrasada, mas acelerada, à medida que mais empresas trazem a inferência de LLM para seus próprios ambientes após a experimentação liderada pela nuvem. O mercado se beneficia dessa transição porque os sites corporativos geralmente requerem modelagem de carga e monitoramento liderados por software antes de poderem suportar com confiança cargas de trabalho de IA mais densas. As implantações soberanas e governamentais adicionam outra camada de demanda, com o Governo do Canadá buscando propostas para data centers de IA soberana acima de 100 MW no início de 2026, e a Coreia do Sul avançando em um programa nacional de modelo de fundação de IA soberana usando software de infraestrutura de cluster Backend.AI. Juntas, essas mudanças significam que o mercado não depende mais apenas dos hiperescaladores, pois compradores corporativos, de colocalização e do setor público estão construindo uma base de demanda mais ampla e diversificada.

Por Objetivo de Otimização: A Confiabilidade Ganha Peso à Medida que o Valor da Computação Aumenta

Otimização de Energia e Carbono respondeu por 30,45% do mercado de software de otimização de energia para LLM e IA generativa em 2025, tornando-o o maior objetivo de otimização. Essa classificação reflete a pressão imediata que os operadores sentem com o aumento do uso de energia, o acesso mais restrito à rede elétrica e a crescente demanda por eficiência mensurável. O mercado de software de otimização de energia para LLM e IA generativa ainda carrega essa base focada em custos, porque a energia permanece uma das primeiras variáveis que os compradores podem quantificar durante a avaliação de software. Ao mesmo tempo, os compradores estão cada vez mais olhando além das simples economias e perguntando como o software afeta o tempo de atividade, o rendimento e a capacidade utilizável dentro das restrições da infraestrutura existente. Esta é uma das razões pelas quais o mercado de software de otimização de energia para LLM e IA generativa está se movendo em direção a plataformas com múltiplos objetivos, em vez de ferramentas construídas em torno de uma única métrica.

A Otimização de Confiabilidade e Disponibilidade deve crescer a uma CAGR de 26,87% até 2031, tornando-a o objetivo de crescimento mais rápido no mercado de software de otimização de energia para LLM e IA generativa. Esse padrão reflete o alto valor das operações ininterruptas de GPU, porque as falhas durante longas execuções de treinamento de modelos podem ter um custo muito maior do que a eletricidade usada durante essas cargas de trabalho. A Phaidra vinculou sua plataforma a picos térmicos mais baixos durante testes em ambientes NVIDIA GB200 e GB300, o que apoia o crescente foco na estabilidade operacional em vez de apenas economias de energia. Os compradores também estão prestando mais atenção à otimização de custos, participação em resposta à demanda, agendamento com reconhecimento de carbono e ajuste de desempenho dentro do setor de software de otimização de energia para LLM e IA generativa, porque esses objetivos agora interagem no mesmo ambiente operacional. Isso deixa o mercado de software de otimização de energia para LLM e IA generativa se movendo em direção a plataformas que podem equilibrar resultados de confiabilidade, desempenho, custo e carbono simultaneamente.

Análise Geográfica

A América do Norte deteve 34,56% da participação no mercado de software de otimização de energia para LLM e IA generativa em 2025, tornando-a o maior mercado regional. A região manteve essa liderança graças à sua concentração de infraestrutura de IA em hiperescala e nuvem, juntamente com a demanda inicial em grande escala por gerenciamento integrado de energia, resfriamento e computação. A Casa Branca emitiu uma ordem executiva em julho de 2025 para acelerar o licenciamento federal para infraestrutura de data centers e transmissão de energia, apoiando a expansão contínua de campi de IA que requerem sistemas de otimização desde o início. O Canadá adicionou uma camada de demanda do setor público quando o governo federal buscou propostas para data centers de IA soberana acima de 100 MW no início de 2026. Juntos, esses fatores mantiveram a América do Norte no centro do mercado em 2025 e sustentaram a nova demanda por software em 2026.

A Ásia-Pacífico deve crescer a uma CAGR de 27,45% até 2031, tornando-a a geografia de crescimento mais rápido no mercado. O Japão fortaleceu seus esforços de eficiência por meio de atualizações de políticas do Ministério da Economia, Comércio e Indústria e programas colaborativos para instalações de resfriamento líquido definidas por software. A China introduziu um quadro formal de avaliação com T/CCSA 619-2025, estabelecendo métodos baseados em IA para avaliação de economia de energia em data centers. Os programas nacionais avançados de IA da Coreia do Sul, com a Lablup e a Upstage passando na avaliação da Fase 1 no âmbito do projeto de modelo de fundação de IA soberana. Esses desenvolvimentos conferem à Ásia-Pacífico uma combinação de pressão regulatória, construção de infraestrutura e investimento nacional em IA, impulsionando a adoção.

A Europa permanece estrategicamente importante porque combina expansão de capacidade com requisitos estruturados de eficiência e relatórios. A Alemanha aprovou uma estratégia nacional de data centers em março de 2026, com o objetivo de dobrar a capacidade total e quadruplicar a capacidade de computação de IA até 2030, vinculando os novos ativos a rigorosas expectativas de eficiência e energia renovável. O quadro mais amplo da UE também apoia a adoção ao impor requisitos de relatórios padronizados para data centers maiores, tornando a medição e a divulgação baseadas em software inevitáveis. Enquanto isso, o Oriente Médio, a África e a América do Sul permanecem oportunidades em estágio inicial, com a adoção provavelmente seguindo construções de IA soberana, novos programas de capacidade e crescente interesse em aquisição de infraestrutura vinculada à sustentabilidade.

Cenário Competitivo

O mercado de software de otimização de energia para LLM e IA generativa permaneceu moderadamente fragmentado entre observabilidade no nível de circuito, otimização térmica e de infraestrutura, orquestração de cargas de trabalho e relatórios de sustentabilidade. Essa fragmentação moldou o comportamento de compra porque os operadores frequentemente tinham que conectar ferramentas separadas em vez de adquirir uma plataforma que cobrisse cada camada. O mercado, portanto, carregava tanto oportunidade quanto complexidade, com espaço em branco ainda aberto para fornecedores que possam unificar múltiplas funções em um único plano de controle. A Phaidra representou um dos movimentos de pilha completa mais claros nessa direção após levantar USD 50 milhões em uma Série B em outubro de 2025, elevando o capital total levantado para USD 120 milhões e expandindo seu trabalho em sistemas de resfriamento, gerenciamento de cargas de trabalho e crescimento internacional. Isso deixou o mercado com um grupo visível de especialistas, mas sem um único fornecedor que tivesse claramente estabelecido liderança de plataforma em todas as camadas de capacidade.

A diferenciação vinculada ao hardware também permaneceu importante no mercado. A Verdigris construiu parte de sua posição em torno de sensoriamento elétrico de alta frequência e visibilidade precoce de falhas, o que lhe conferiu uma base de dados mais sólida do que os concorrentes apenas de software em algumas implantações. A Southwire reforçou esse ponto em março de 2026 quando fez um investimento estratégico na Verdigris e celebrou um acordo de integração de produtos vinculado à infraestrutura de distribuição de energia para data centers em escala de IA. O mercado também viu os titulares ampliarem seu alcance, com a Nlyte lançando a Versão 16 em novembro de 2025 para adicionar painéis executivos, relatórios de sustentabilidade expandidos e alinhamento mais estreito com o conjunto QuantumLeap da Carrier. Esses movimentos mostram que a concorrência está cada vez mais centrada na amplitude do produto, na profundidade da integração e na relevância do controle, em vez de apenas no monitoramento.

Um segundo tema competitivo é o impulso em direção à otimização com múltiplos objetivos. O DSX OS da NVIDIA destaca uma base de software aberta e modular para operar fábricas de IA em escala, facilitando que provedores terceirizados conectem lógica de posicionamento de cargas de trabalho e reconhecimento de energia em pilhas de infraestrutura de IA mais amplas. Isso importa porque os compradores agora querem sistemas que possam equilibrar uso de eletricidade, margem térmica, desempenho e tempo de atividade dentro de um único quadro operacional. O mercado ainda carece de um player dominante nesse espaço, deixando espaço tanto para expansão orgânica quanto para consolidação posterior. Até que um fornecedor prove que pode vincular observabilidade, orquestração, controle de instalações e relatórios em escala, o mercado de software de otimização de energia para LLM e IA generativa provavelmente permanecerá especializado e apenas moderadamente coordenado.

Líderes do Setor de Software de Otimização de Energia para LLM e IA Generativa

Phaidra Inc.

Schneider Electric SE Br

Vertiv Holdings Co.

Sunbird Software, Inc.

C3.ai, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A EkkoSense lançou o EkkoSoft Critical 9.4, incorporando Detecção Automática de Anomalias de Resfriamento para ambientes de resfriamento híbrido a ar e líquido, com detecção automática de ponto de ajuste, alertas de anomalia na taxa de fluxo de água gelada e integração com BMS via Teams e webhooks JSON.

- Março de 2026: A Southwire Company LLC anunciou um investimento estratégico na Verdigris Technologies, com ambas as empresas celebrando um acordo de integração de produtos para incorporar a inteligência elétrica nativa de IA da Verdigris nas ofertas da Southwire para infraestrutura de distribuição de energia para data centers em escala de IA, visando visibilidade por circuito e limites operacionais validados para implantações de racks de GPU.

- Março de 2026: A IIJ, a Preferred Networks (PFN) e a JAIST lançaram P&D conjunto em uma Instalação de Resfriamento Líquido Definida por Software, um data center de IA modular resfriado diretamente por água com alocação de recursos de computação de IA e otimização de eficiência energética coordenadas como um único sistema controlado por software, com uma meta de referência de pPUE abaixo de 1,1.

- Janeiro de 2026: A Lablup (Backend.AI) e a Upstage passaram na avaliação da Fase 1 para o projeto nacional de Modelo de Fundação de IA Soberana da Coreia do Sul, implantando a plataforma operacional de infraestrutura de cluster de GPU do Backend.AI com rendimento máximo e recuperação automática de falhas em um cluster de mais de 500 GPUs NVIDIA B200 provisionado pelo governo.

Escopo do Relatório do Mercado Global de Software de Otimização de Energia para LLM e IA Generativa

O mercado de Software de Otimização de Energia para LLM e IA Generativa refere-se a plataformas e soluções projetadas para reduzir o consumo de energia, a pegada de carbono e os custos operacionais associados ao treinamento, implantação e execução de grandes modelos de linguagem (LLMs) e cargas de trabalho de IA generativa. Esses sistemas fornecem funcionalidades como análise de energia e observabilidade de IA, orquestração e agendamento de cargas de trabalho, otimização térmica e de infraestrutura, simulação baseada em gêmeo digital e inteligência de sustentabilidade com relatórios automatizados.

O relatório do mercado de Software de Otimização de Energia para LLM e IA Generativa é segmentado por Tipo de Solução (Análise de Energia e Observabilidade de IA, Orquestração e Agendamento de Cargas de Trabalho de IA, Otimização Térmica e de Infraestrutura, Plataformas de Gêmeo Digital e Simulação, Inteligência de Sustentabilidade e Relatórios), Modo de Implantação (Baseado em Nuvem, Híbrido e Local), Usuário Final (Provedores de Infraestrutura de Nuvem em Hiperescala e IA, Operadores de Data Centers de Colocalização, Data Centers Corporativos, Operadores de Infraestrutura de IA Soberana e Governamental), Objetivo de Otimização (Otimização de Energia e Carbono, Otimização de Desempenho, Otimização de Custos, Otimização de Confiabilidade e Disponibilidade) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Análise de Energia e Observabilidade de IA |

| Orquestração e Agendamento de Cargas de Trabalho de IA |

| Otimização Térmica e de Infraestrutura |

| Plataformas de Gêmeo Digital e Simulação |

| Inteligência de Sustentabilidade e Relatórios |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Provedores de Infraestrutura de Nuvem em Hiperescala e IA |

| Operadores de Data Centers de Colocalização |

| Data Centers Corporativos |

| Operadores de Infraestrutura de IA Soberana e Governamental |

| Otimização de Energia e Carbono |

| Otimização de Desempenho |

| Otimização de Custos |

| Otimização de Confiabilidade e Disponibilidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Análise de Energia e Observabilidade de IA | ||

| Orquestração e Agendamento de Cargas de Trabalho de IA | |||

| Otimização Térmica e de Infraestrutura | |||

| Plataformas de Gêmeo Digital e Simulação | |||

| Inteligência de Sustentabilidade e Relatórios | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Híbrido | |||

| Local | |||

| Por Usuário Final | Provedores de Infraestrutura de Nuvem em Hiperescala e IA | ||

| Operadores de Data Centers de Colocalização | |||

| Data Centers Corporativos | |||

| Operadores de Infraestrutura de IA Soberana e Governamental | |||

| Por Objetivo de Otimização | Otimização de Energia e Carbono | ||

| Otimização de Desempenho | |||

| Otimização de Custos | |||

| Otimização de Confiabilidade e Disponibilidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado do mercado de software de otimização de energia para LLM e IA generativa?

O mercado foi avaliado em USD 1,28 bilhão em 2025, subiu para USD 1,58 bilhão em 2026 e deve atingir USD 5,07 bilhões até 2031 a uma CAGR de 26,26%.

Qual categoria de solução lidera a receita neste espaço?

Análise de Energia e Observabilidade de IA liderou com 29,85% de participação em 2025 porque a maioria dos operadores primeiro precisa de visibilidade precisa no nível de circuito e de instalação antes de automatizar as ações de otimização.

Por que as implantações híbridas estão crescendo mais rapidamente do que os modelos exclusivamente em nuvem?

As implantações híbridas devem crescer a uma CAGR de 26,92% porque os operadores desejam controle local sobre sistemas de energia e resfriamento enquanto ainda usam análises em escala de nuvem em todos os sites.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os Data Centers Corporativos devem crescer a uma CAGR de 27,05% até 2031, à medida que mais empresas trazem a inferência de LLM para dentro de seus próprios ambientes para maior controle sobre custo, privacidade e desempenho.

Qual região está se expandindo mais rapidamente em software de otimização de energia vinculado à infraestrutura de IA?

A Ásia-Pacífico deve crescer a uma CAGR de 27,45% até 2031, apoiada por programas nacionais de infraestrutura de IA, padrões de eficiência energética e atualizações de políticas para data centers.

Qual é a principal prioridade do comprador além das economias de energia?

A Otimização de Confiabilidade e Disponibilidade é o objetivo de crescimento mais rápido a uma CAGR de 26,87%, o que mostra que os operadores estão cada vez mais focados em evitar falhas que perturbem as caras cargas de trabalho de GPU.

Página atualizada pela última vez em: