Tamanho e Participação do Mercado de Equipamentos de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

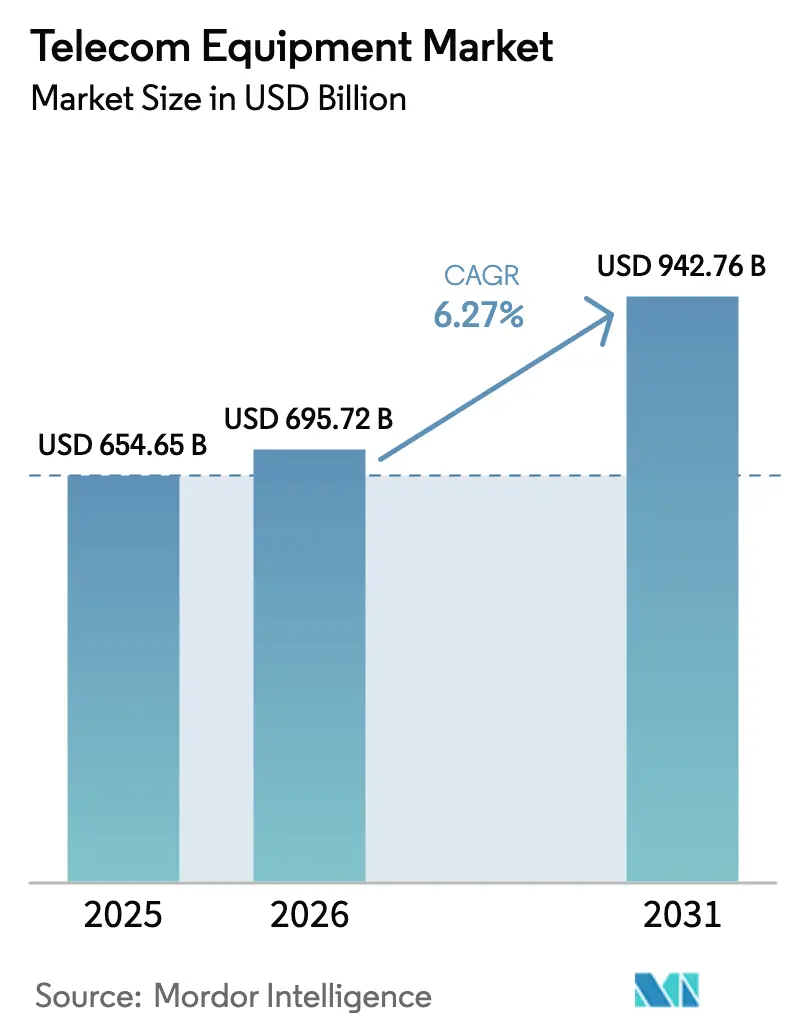

| Tamanho do Mercado (2026) | 695.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 942.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

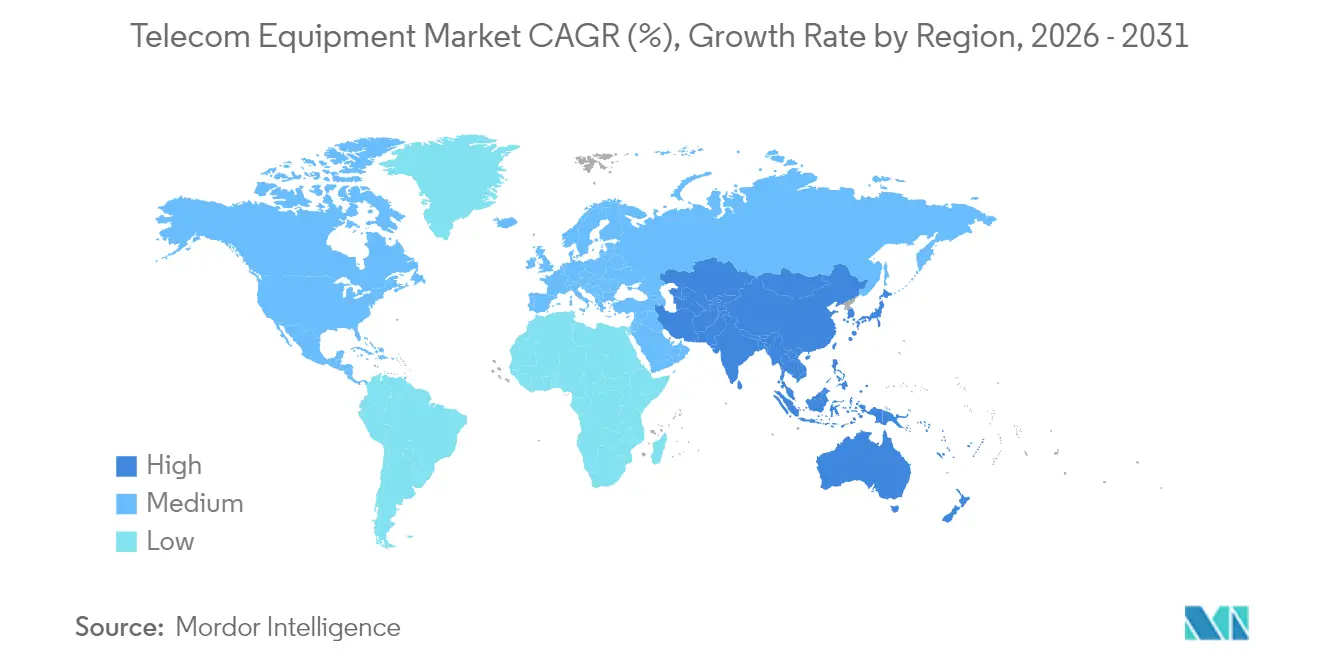

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Telecomunicações por Mordor Intelligence

O tamanho do mercado de Equipamentos de Telecomunicações deve crescer de USD 654,65 bilhões em 2025 para USD 695,72 bilhões em 2026 e tem previsão de atingir USD 942,76 bilhões até 2031 a um CAGR de 6,27% no período 2026-2031.

As operadoras estão acelerando a migração de redes 4G legadas para implantações 5G autônomas (SA) completas, enquanto os governos injetam estímulos substanciais de banda larga — USD 65 bilhões somente nos Estados Unidos — para ampliar a cobertura e impulsionar a fabricação doméstica. Os investimentos em transporte óptico coerente, núcleos nativos em nuvem e arquiteturas Open RAN se intensificam à medida que o tráfego de data centers, as cargas de trabalho de IA e a automação empresarial aumentam as demandas de largura de banda e latência. Concomitantemente, as restrições geopolíticas a fornecedores na Europa e na América do Norte reestruturam as cadeias de suprimentos, criando poder de precificação premium para fornecedores nórdicos e sul-coreanos. O componente de serviços cresce mais rapidamente à medida que as operadoras buscam modelos de implantação gerenciada que compensam a escassez de talentos de engenharia e a complexa integração multidomain.

Principais Conclusões do Relatório

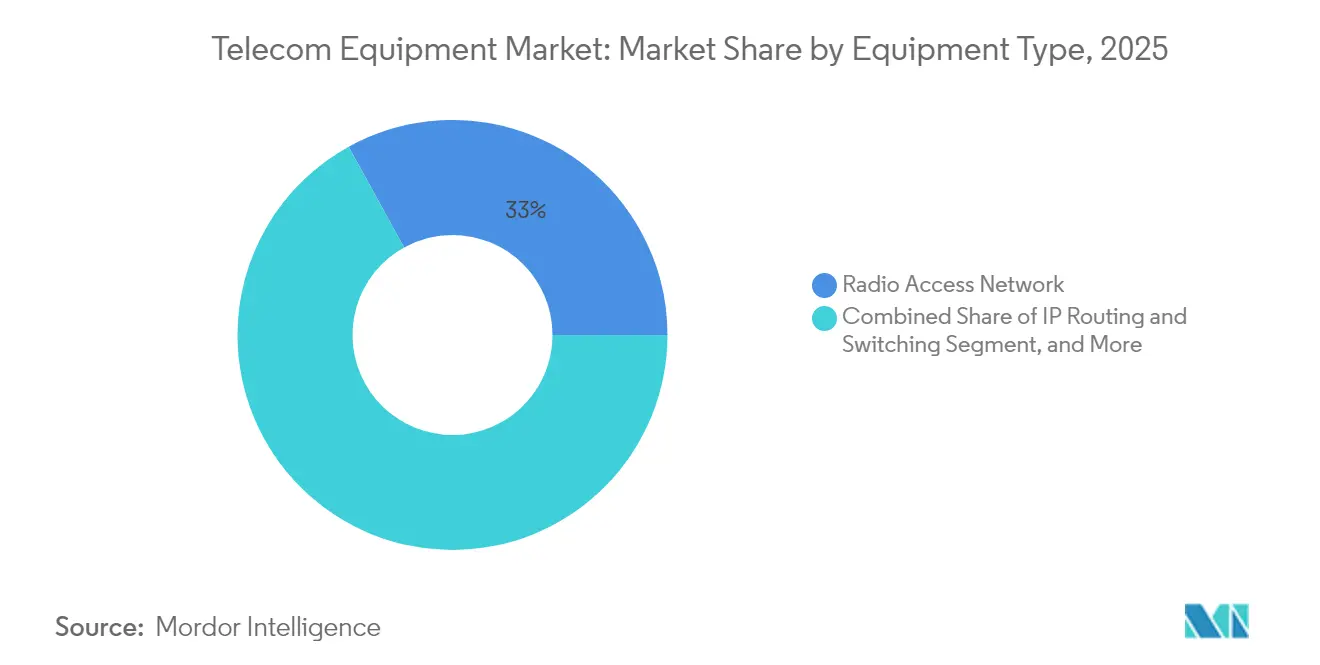

- Por tipo de equipamento, a Rede de Acesso por Rádio liderou com 33,02% de participação de receita em 2025; o transporte óptico coerente tem previsão de expansão a um CAGR de 9,32% até 2031.

- Por geração tecnológica, o 4G/LTE representou 46,55% da participação do mercado de equipamentos de telecomunicações em 2025, enquanto os equipamentos 5G SA avançam a um CAGR de 20,35% até 2031.

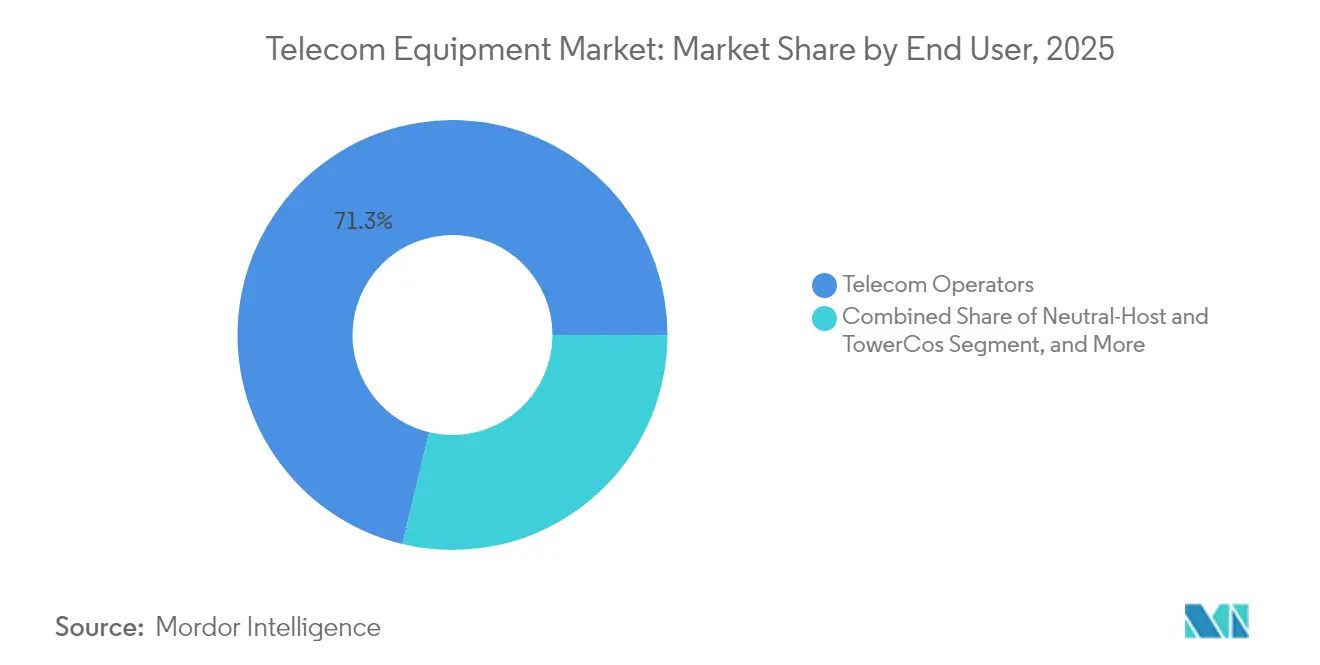

- Por usuário final, as operadoras de telecomunicações detinham 71,25% da participação do tamanho do mercado de equipamentos de telecomunicações em 2025; as empresas privadas de 5G têm projeção de crescimento a um CAGR de 14,62% entre 2026-2031.

- Por componente, o software capturou 65,10% da participação do tamanho do mercado de equipamentos de telecomunicações em 2025, enquanto os serviços exibem o maior CAGR de 19,35% até 2031.

- Por geografia, a América do Norte liderou com 38,45% de participação de receita em 2025; a Ásia-Pacífico está posicionada para registrar um CAGR de 20,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações aceleradas de 5G Autônomo | +1.8% | Global, com APAC liderando a adoção | Médio prazo (2-4 anos) |

| Crescente demanda de transporte óptico impulsionada pelo tráfego de dados | +1.2% | América do Norte e núcleo da UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Transformação de rede nativa em nuvem (SDN / NFV) | +0.9% | Global, com foco empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Projetos de estímulo de banda larga financiados pelo governo | +0.7% | América do Norte, UE, mercados seletivos da APAC | Curto prazo (≤ 2 anos) |

| Comercialização inicial do Open RAN | +0.6% | Europa e América do Norte, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Automação de rede e auto-otimização impulsionadas por IA | +0.5% | Global, concentrado em redes de operadoras Tier-1 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Aceleradas de 5G Autônomo Impulsionam a Renovação da Infraestrutura

As operadoras que transitam de arquiteturas 5G NSA para SA precisam substituir toda a rede núcleo, desencadeando ciclos abrangentes de renovação que abrangem os domínios de rádio, transporte e núcleo de pacotes [1]CMS Law, "Regulamentação e Legislação 5G na Coreia do Sul," cms.law. A SK Telecom e a Samsung validaram a interoperabilidade SA Opção 4 que corresponde ao desempenho NSA, convencendo as operadoras a priorizar o SA para fatiamento de rede e serviços de latência ultrabaixa netmanias.com. Os equipamentos de núcleo comandam prêmios de preço de 30-40% em relação aos nós 4G, elevando os preços médios de venda dos fornecedores. Os conjuntos integrados de equipamentos criam dependência de fornecedor, favorecendo os fornecedores que entregam rádio, núcleo e orquestração em uma única pilha. À medida que a cobertura SA se amplia, os testes multifornecedor diminuem, consolidando a demanda em torno de um grupo mais restrito de players com portfólio completo.

Crescente Demanda de Transporte Óptico Impulsionada pelo Tráfego de Dados

Os data centers de hiperescala e o backhaul 5G requerem óptica coerente de 400G-800G para enlaces além de 80 km, expandindo o mercado de transporte endereçável muito além das aplicações metro tradicionais. Os provedores de nuvem implantam soluções verticalmente integradas, e a escassez de componentes em DSPs coerentes desloca o poder de barganha para fornecedores com silício próprio. As plataformas ópticas desfrutam de ciclos de vida de 7-10 anos, suavizando a receita em comparação com os ritmos de renovação de RAN. O segmento também se beneficia do posicionamento de cargas de trabalho de IA em hubs de dados regionais, exigindo interconexões de baixa latência e alta capacidade. Em conjunto, essas tendências sustentam o CAGR de 9,5% para sistemas coerentes até 2030.

A Transformação de Rede Nativa em Nuvem Remodela os Modelos de Implantação

A rede definida por software e o NFV permitem que as operadoras desacoplem funções de hardware proprietário, reduzindo os tempos de lançamento de serviços em 40%, conforme evidenciado pelo programa Network Cloud da BT. O núcleo nativo em nuvem multinacional da Telefónica ressalta a escalabilidade das funções virtuais em comparação com soluções baseadas em appliances. A precificação baseada em consumo alinha a receita do fornecedor com a utilização real, deslocando a ênfase para licenças de software recorrentes e serviços de ciclo de vida. Os fornecedores de hardware tradicionais respondem com pilhas de rede prontas para Kubernetes, mas devem evitar canibalizar as margens de appliances legados. Para as empresas, as arquiteturas nativas em nuvem permitem implantação local, em nuvem pública ou híbrida, ampliando a demanda endereçável além das operadoras de telecomunicações.

O Estímulo de Banda Larga Financiado pelo Governo Acelera a Implantação Rural

O programa BEAD de USD 42,5 bilhões exige conectividade de alta velocidade em áreas rurais, impulsionando pedidos de OLTs PON de fibra, transporte coerente e CPE de acesso fixo sem fio [2]NTIA, "Programa de Equidade, Acesso e Implantação de Banda Larga (BEAD)," ntia.gov . As cláusulas Buy-America beneficiam fornecedores com fabricação nos EUA, como a parceria da Ciena com a Flex para óptica plugável. Subsídios semelhantes na UE e no Japão impulsionam as implantações de FTTH que favorecem tecnologia premium em detrimento do cobre legado. Os marcos do estímulo se estendem até 2027, concentrando a demanda nos próximos dois ciclos orçamentários. Os fornecedores com expertise em contratos governamentais ganham vantagem de pioneirismo, reforçando a contribuição positiva de 0,7% ao CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições geopolíticas de comércio e fornecedores | -1.1% | Global, com impacto concentrado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | -0.8% | Global, com impacto agudo nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Aumento do TCO e dos custos de energia das redes 5G | -0.6% | Global, com maior impacto em mercados intensivos em energia | Médio prazo (2-4 anos) |

| Mercado secundário de equipamentos recondicionados | -0.4% | Principalmente mercados emergentes, segmentos seletivos de mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições Geopolíticas de Comércio Reestruturam o Cenário de Fornecedores

A Alemanha e outros estados da UE determinam a remoção gradual de equipamentos da Huawei e da ZTE até 2029, forçando as operadoras a buscar fornecedores alternativos para equipamentos de RAN e transporte. Os atrasos na transição se estendem por 24 meses, deprimindo a receita de curto prazo, mas abrindo oportunidades premium para Nokia, Ericsson e Samsung. As proibições em nível de componentes se estendem a subconjuntos, exigindo redesenhos e qualificação de silício alternativo. A fragmentação do fornecimento corrói as economias de escala e eleva os custos para fornecedores menores que antes dependiam da fabricação chinesa. O efeito líquido é uma redução negativa de 1,1% no CAGR previsto.

Volatilidade da Cadeia de Suprimentos de Semicondutores

As unidades de rádio e a óptica coerente dependem de CIs de radiofrequência avançados e fotônicos fabricados em fundições limitadas, deixando a produção vulnerável a choques geopolíticos e desastres naturais [3]VIAVI Solutions, "Documento Técnico sobre Consumo de Energia em Redes 5G," viavisolutions.com . As escassezes desencadeiam extensões de prazo de entrega de 4-6 meses, obrigando as operadoras a manter estoque de reserva ou atrasar as implantações. Os fornecedores diversificam o fornecimento, mas o silício de segunda fonte frequentemente fica atrás em um nó tecnológico, amortecendo os ganhos de desempenho. A incompatibilidade resultante entre a disponibilidade de hardware e os cronogramas de implantação subtrai 0,8% do CAGR projetado, particularmente no curto prazo, antes que novas fábricas entrem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Dominância da RAN Enfrenta o Desafio do Transporte Óptico

A receita do mercado permaneceu ancorada na RAN, que gerou USD 216,18 bilhões e 33,02% de participação do mercado de equipamentos de telecomunicações em 2025. A ampla implantação de macro e small cells nos programas BEAD dos EUA e rurais da China sustenta o volume, embora a erosão de preços modere o crescimento. As plataformas ópticas coerentes acumularam USD 57,6 bilhões, representando a trajetória mais rápida com CAGR de 9,32% impulsionada pela demanda de interconexão de data centers e xHaul 5G.

Os portfólios de rádio agora agrupam Massive MIMO, antenas integradas e gerenciamento de energia baseado em IA, diferenciando os fornecedores em eficiência espectral e consumo de energia. Os fornecedores ópticos pivotam para DSPs verticalmente integrados e módulos plugáveis que se encaixam em slots de roteadores, colapsando camadas de rede e reduzindo o capex das operadoras. Os equipamentos de rede núcleo mantêm impulso de dígito único médio à medida que a conversão para 5G SA avança, enquanto o roteamento IP se comoditiza sob a pressão de white-box. Os equipamentos de instalações do cliente se beneficiam das implantações de fibra gigabit, e as empresas de teste e medição desfrutam de crescimento com a validação de ondas milimétricas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Geração Tecnológica: O Legado 4G Transita para a Inovação 5G

As plataformas 4G/LTE geraram USD 304,68 bilhões e 46,55% do tamanho do mercado de equipamentos de telecomunicações em 2025, refletindo implantações persistentes na África e em partes do Sudeste Asiático. Os gastos com LTE se contrairão à medida que o espectro for realocado para 5G, mas as receitas de manutenção continuam. O hardware 5G SA, por outro lado, está acelerando a um CAGR de 20,35% com receita de USD 105,2 bilhões prevista para 2031.

As remessas de 5G NSA já atingiram o pico, redirecionando orçamentos para atualizações SA que desbloqueiam fatiamento e serviços URLLC. Os programas de encerramento de 2G/3G liberam as faixas de 700 MHz e 2100 MHz para 5G rural, enquanto protótipos de 6G emergem nos testes público-privados da Coreia com meta de prontidão comercial até 2028. Os fornecedores que oferecem hardware evolutivo que acomoda o 5G Avançado e a migração para 6G sem visitas ao local capturarão os ciclos de substituição.

Por Usuário Final: Redes Privadas Impulsionam a Transformação Empresarial

As operadoras de telecomunicações permaneceram como os compradores âncora, absorvendo USD 466,71 bilhões e 71,25% de participação do mercado de equipamentos de telecomunicações em 2025. No entanto, os compradores empresariais e industriais impulsionam um segmento emergente de redes privadas, com previsão de crescimento de CAGR de 14,62% para superar USD 51,3 bilhões até 2031.

OEMs automotivos como a BMW alcançam 99,9% de tempo de atividade para veículos guiados autônomos com 5G privado, validando o ROI para espectro dedicado. Grupos de saúde implantam 5G para cirurgia remota e rastreamento de ativos, enquanto portos e minas capitalizam em enlaces de latência ultrabaixa e alta confiabilidade. Os modelos de neutro-host e de empresas de torres se intensificam à medida que as operadoras transferem ativos passivos, pivotando o capital para atualizações de núcleo e software. Os governos permanecem compradores de nicho, mas constantes, de redes de missão crítica seguras.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: O Crescimento dos Serviços Supera o Hardware

A receita de software atingiu USD 426,28 bilhões com 65,10% de participação do tamanho do mercado de equipamentos de telecomunicações em 2025. A demanda por funções de rede em contêineres, orquestração e análise sustenta a resiliência mesmo quando os ciclos de hardware enfraquecem. Os serviços, embora menores com USD 176,85 bilhões, são o componente de crescimento mais rápido com CAGR de 19,35% à medida que as operadoras terceirizam design, integração e operações de ciclo de vida.

As estratégias dos fornecedores pivotam para contratos de serviços gerenciados de três anos que incorporam garantia impulsionada por IA e otimização de energia, criando relacionamentos mais duradouros e receita previsível. O hardware permanece essencial para rádios específicos de espectro e óptica de alto desempenho, mas os pools de margem se inclinam para software e serviços. A penetração de hardware white-box nas camadas de agregação reforça o pivô para longe de appliances proprietários, obrigando os fornecedores legados a monetizar a propriedade intelectual por meio de licenças e assinaturas.

Análise Geográfica

A América do Norte manteve a liderança com 38,45% de participação de receita em 2025, impulsionada pelas construções de fibra financiadas pelo BEAD e pelos mandatos de fabricação doméstica que canalizam os gastos para plantas locais no Texas e em Nova York. As operadoras dos EUA avançam nas atualizações SA enquanto o Canadá densifica o 5G urbano, sustentando conjuntamente um ambiente de aquisição estável e centrado em segurança.

A Ásia-Pacífico é a locomotiva, com previsão de registrar CAGR de 20,25% e representar quase metade da receita incremental até 2031. A China já abriga 3,6 milhões de estações-base 5G e estende a cobertura a vilarejos, enquanto a penetração da Coreia do Sul atingiu 65,4% com velocidades médias de usuário de 1 Gbps. O Japão fomenta pilotos empresariais de sub-6 GHz e ondas milimétricas, e os incentivos vinculados à produção da Índia atraem fabricantes de componentes, acelerando a profundidade da cadeia de suprimentos local.

A Europa experimenta crescimento moderado e misto de fornecedores à medida que as operadoras substituem unidades de rádio da Huawei e testam o Open RAN com a Vodafone e a Telefónica. O rigor regulatório eleva os custos, mas concede ganhos de participação à Nokia e à Ericsson. As operadoras do Oriente Médio avançam com 5G SA antecipado e provas de conceito de redes privadas para energia e portos, enquanto a África prioriza a cobertura LTE, mas reserva espectro para o futuro 5G.

Cenário Competitivo

Os cinco principais fornecedores capturam cerca de 60% da receita global, indicando concentração moderada. Os gigantes nórdicos Ericsson e Nokia avançam na América do Norte e na Europa após as exclusões chinesas, enquanto a Samsung se consolida como uma terceira opção credível tanto para operadoras quanto para empresas.

O Open RAN perturba os incumbentes ao desacoplar as camadas de hardware e software, capacitando especialistas como Mavenir e Rakuten Symphony a competir em controladores de RAN virtualizados. No entanto, as grandes operadoras ainda preferem portfólios de ponta a ponta para simplificar testes e operações, sustentando a influência dos incumbentes.

A diferenciação se desloca para a orquestração aprimorada por IA: os recursos de eficiência energética da Ericsson reduzem o consumo de energia de rádio em 15% sem comprometer o throughput. Os movimentos estratégicos incluem a fábrica de óptica nos EUA da Ciena, as aquisições de núcleo nativo em nuvem da Nokia e as alianças da Samsung para kits de 5G privado. No segmento empresarial, a Cisco e a HPE visam a convergência de borda e nuvem, intensificando a rivalidade entre setores.

Líderes do Setor de Equipamentos de Telecomunicações

Huawei Technologies

Ericsson

Nokia

ZTE Corporation

Cisco Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ciena Corporation e a Flex lançam a produção doméstica de terminais ópticos plugáveis para projetos BEAD, alinhando-se com as regras Buy America.

- Janeiro de 2025: A Orbic Electronics conclui investimento de reshoring de USD 110 milhões em Long Island para fabricar 5 milhões de dispositivos 4G/5G anualmente.

- Dezembro de 2024: A KT Corporation apresenta rede 5G otimizada por IA que suporta mobilidade aérea urbana em Seul.

- Julho de 2024: A Alemanha impõe controles mais rígidos sobre componentes 5G chineses, estabelecendo prazo de remoção para 2029.

Escopo do Relatório Global do Mercado de Equipamentos de Telecomunicações

| Rede de Acesso por Rádio (Macro, Small-Cell, Open RAN) |

| Transporte Óptico (WDM, Coerente, OTN) |

| Rede Núcleo (Pacote, IMS, Política, 5G SA) |

| Roteamento e Comutação IP |

| Equipamentos de Instalações do Cliente (CPE) |

| Equipamentos de Teste e Medição |

| 2G/3G |

| 4G/LTE |

| 5G NSA |

| 5G SA e 5G Avançado |

| 6G (Exploratório) |

| Operadoras de Telecomunicações (MNO/FMC) |

| Neutro-Host e TowerCos |

| Empresas e Redes Privadas |

| Governo e Segurança Pública |

| Hardware |

| Software (OSS/BSS, Orquestração) |

| Serviços (Implantação, Gerenciado, Consultoria) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Bahrein | ||

| África | África do Sul | |

| República Democrática do Congo | ||

| Nigéria | ||

| Níger | ||

| Por Tipo de Equipamento | Rede de Acesso por Rádio (Macro, Small-Cell, Open RAN) | ||

| Transporte Óptico (WDM, Coerente, OTN) | |||

| Rede Núcleo (Pacote, IMS, Política, 5G SA) | |||

| Roteamento e Comutação IP | |||

| Equipamentos de Instalações do Cliente (CPE) | |||

| Equipamentos de Teste e Medição | |||

| Por Geração Tecnológica | 2G/3G | ||

| 4G/LTE | |||

| 5G NSA | |||

| 5G SA e 5G Avançado | |||

| 6G (Exploratório) | |||

| Por Usuário Final | Operadoras de Telecomunicações (MNO/FMC) | ||

| Neutro-Host e TowerCos | |||

| Empresas e Redes Privadas | |||

| Governo e Segurança Pública | |||

| Por Componente | Hardware | ||

| Software (OSS/BSS, Orquestração) | |||

| Serviços (Implantação, Gerenciado, Consultoria) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Bahrein | |||

| África | África do Sul | ||

| República Democrática do Congo | |||

| Nigéria | |||

| Níger | |||

Principais Perguntas Respondidas no Relatório

O que explica o CAGR de 20,35% para hardware 5G SA quando o crescimento geral do mercado é de 6,27%?

O 5G SA requer equipamentos novos de núcleo, rádio e transporte, habilitando o fatiamento de rede e serviços de latência ultrabaixa que comandam preços mais elevados, elevando assim a demanda muito acima da média ponderada do mercado.

Por que a receita de serviços está crescendo mais rapidamente do que o hardware apesar de uma base menor?

A integração de 5G SA, o fatiamento de rede e a garantia baseada em IA são complexos, levando as operadoras a terceirizar operações sob contratos de serviços gerenciados plurianuais que crescem 19,35% anualmente.

Por que a receita de serviços está crescendo mais rapidamente do que o hardware apesar de uma base menor?

O tráfego de interconexão de data centers de IA e o backhaul 5G requerem óptica coerente de 400G-800G para distâncias além de 80 km, ampliando os casos de uso e elevando os ciclos de atualização de longa distância.

Como as redes 5G privadas irão remodelar as estratégias dos fornecedores?

As vendas diretas para empresas diluem a dominância das operadoras, obrigando os fornecedores a construir parcerias de canal e variantes de produtos específicos por vertical para capturar a demanda de manufatura, saúde e logística.

Página atualizada pela última vez em: