Tamanho e Participação do Mercado de Redes de Telecomunicações Autônomas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

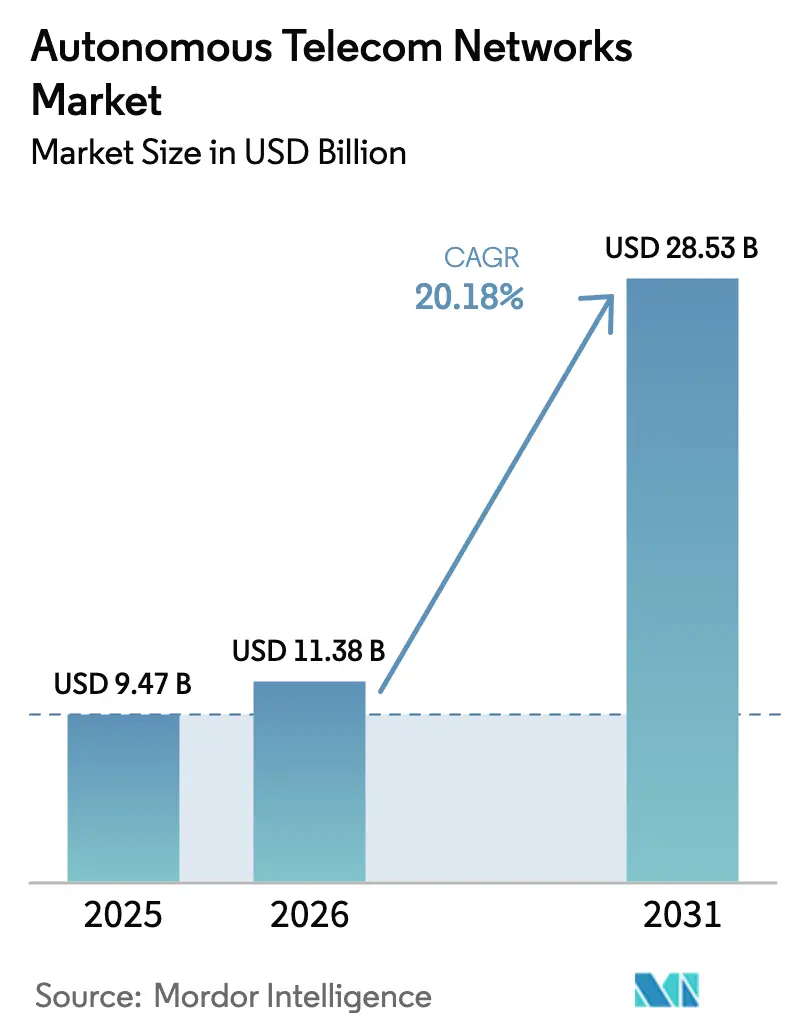

| Tamanho do Mercado (2026) | 11.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.18% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Telecomunicações Autônomas por Mordor Intelligence

O tamanho do Mercado de Redes de Telecomunicações Autônomas está projetado para expandir de USD 9,47 bilhões em 2025 e USD 11,38 bilhões em 2026 para USD 28,53 bilhões até 2031, registrando um CAGR de 20,18% entre 2026 e 2031. O tráfego transportado por arquiteturas autônomas de 5G está se expandindo em taxas de dois dígitos, enquanto as implantações de Open RAN multifornecedor estão multiplicando o número de elementos de rede que as operadoras precisam gerenciar diariamente. A complexidade resultante está impulsionando as operadoras em direção a redes autogerenciadas e orientadas por IA, capazes de prever falhas, corrigir desvios de configuração e alocar espectro sem intervenção manual. As operadoras de rede móvel de Nível 1 demonstraram a viabilidade comercial da automação em malha fechada em 2025, quando Telefónica, Orange e TELUS relataram reduções de custos operacionais de 25% a 40% ao substituir fluxos de trabalho manuais por processos guiados por IA. Em paralelo, empresas dos setores automotivo, logístico e de saúde estão encomendando redes privadas de 5G dedicadas que incorporam funções de garantia de IA na borda, abrindo um novo canal de receita para fornecedores capazes de entregar estruturas de automação explicáveis e auditáveis.

Principais Conclusões do Relatório

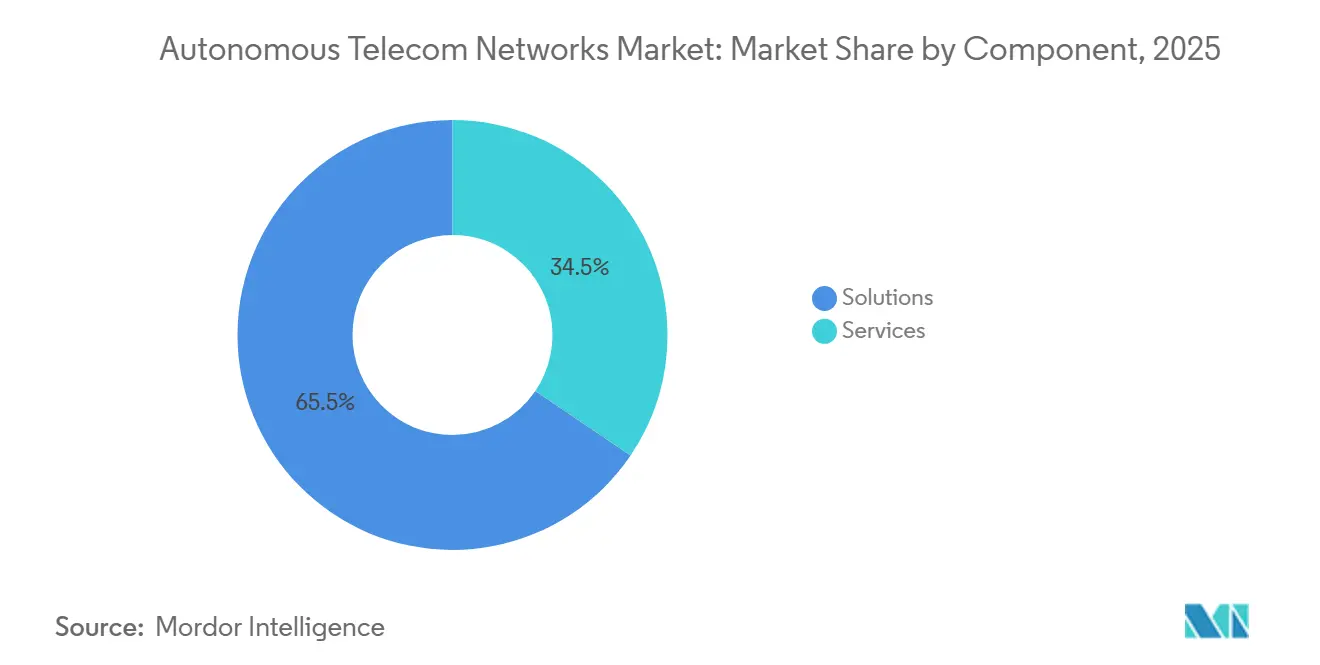

- Por componente, as soluções detinham 65,53% da participação do mercado de redes de telecomunicações autônomas em 2025, enquanto os serviços avançam a um CAGR de 22,02% até 2031.

- Por camada de rede, a automação de acesso por rádio liderou com 38,73% de participação de receita do mercado de redes de telecomunicações autônomas em 2025, enquanto a orquestração de borda está prevista para registrar um CAGR de 23,66% até 2031.

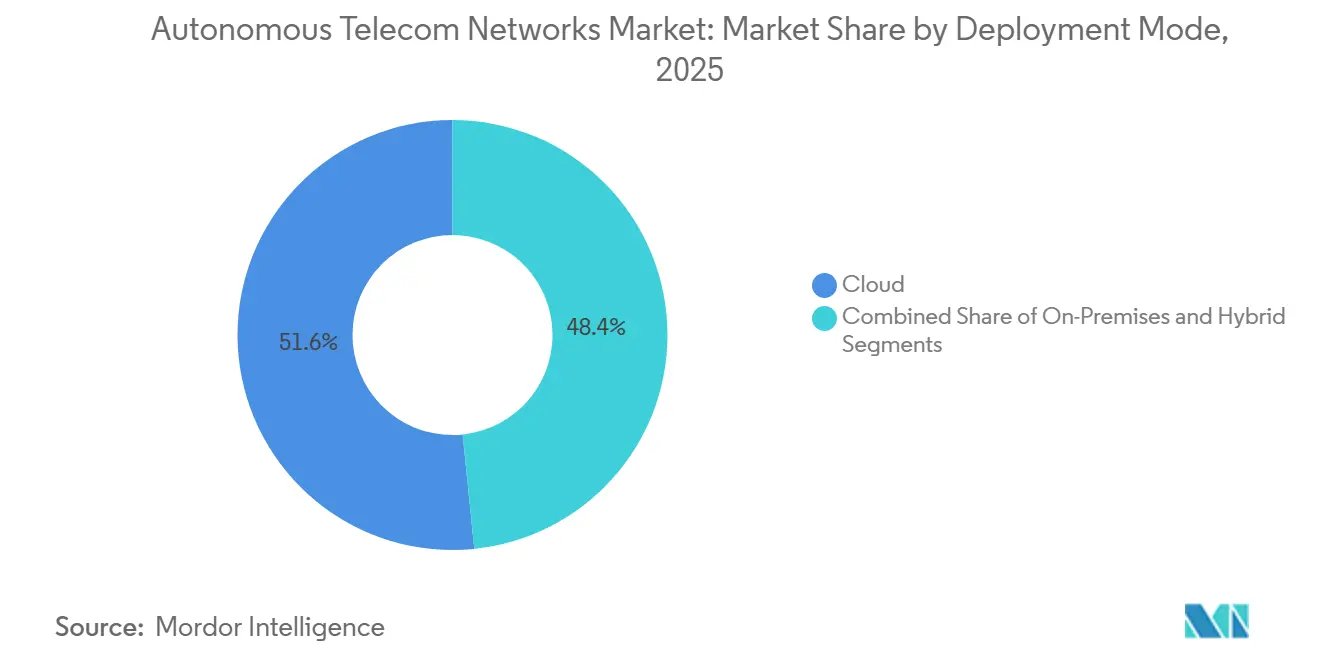

- Por modo de implantação, as instalações em nuvem representaram 51,62% do mercado de redes de telecomunicações autônomas em 2025, e as arquiteturas híbridas apresentam a trajetória mais rápida, com um CAGR de 22,48%.

- Por usuário final, as operadoras de rede móvel de Nível 1 detinham 42,12% do tamanho do mercado de redes de telecomunicações autônomas em 2025, enquanto os proprietários de redes privadas devem expandir a um CAGR de 24,11% entre 2026 e 2031.

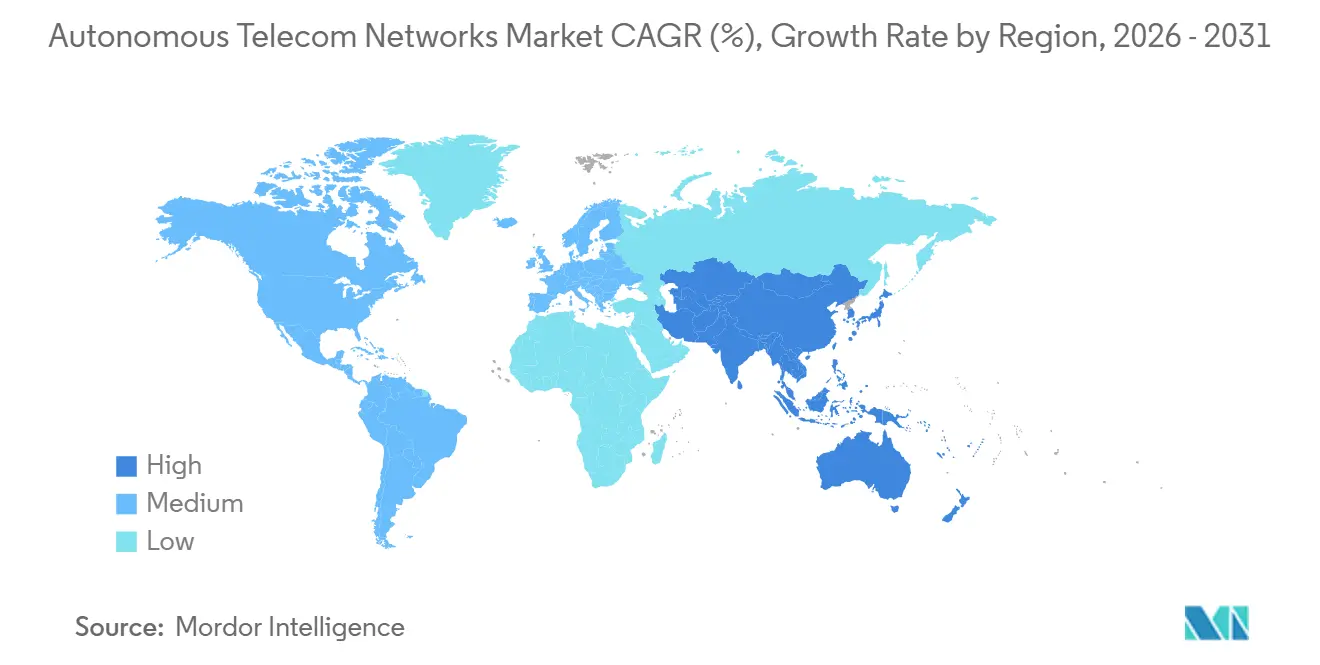

- Por geografia, a América do Norte dominou o mercado de redes de telecomunicações autônomas com uma participação de receita de 36,21% em 2025, e a Ásia-Pacífico está projetada para entregar o crescimento regional mais rápido a um CAGR de 23,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes de Telecomunicações Autônomas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Complexidade das Redes 5G e Volume de Tráfego | +4.2% | Global, com maior intensidade na América do Norte, China, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Imperativo Crescente de Redução de OPEX | +3.8% | Global, particularmente Europa e América do Norte, onde os custos de mão de obra são mais elevados | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Rede Qualificados | +2.9% | Global, aguda na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Arquiteturas Baseadas em Serviços Nativas em Nuvem | +3.5% | Global, liderada pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção da Automação por Controlador Inteligente de RAN | +3.1% | Global, com adoção inicial nos Estados Unidos, Alemanha, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Requisitos de Interoperabilidade de Open RAN Multifornecedor | +2.7% | Global, impulsionada por mandatos regulatórios nos Estados Unidos, União Europeia e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade das Redes 5G e Volume de Tráfego

As redes autônomas de quinta geração sobrepõem compartilhamento dinâmico de espectro, direcionamento de feixe MIMO massivo e orquestração de múltiplas fatias à infraestrutura 4G existente. A Verizon implantou controladores inteligentes de RAN em 15 áreas metropolitanas em 2025 e reduziu a intervenção manual em 40.000 estações rádio base em 68%. A Deutsche Telekom processou 2,3 bilhões de medições de rádio por dia em 2025, aumentando a eficiência espectral em 22% em áreas urbanas densas. A versão 18 do padrão 3GPP, finalizada em 2024, agora exige interfaces de IA/ML em todo o núcleo do 5G, obrigando as operadoras a incorporar análises preditivas nos fluxos de trabalho rotineiros, sob o risco de ficarem para trás de concorrentes mais ágeis.[1]3GPP, "Especificações da Versão 18," 3gpp.org

Imperativo Crescente de Redução de OPEX

A receita média por usuário permanece estagnada, enquanto o adensamento do 5G eleva as despesas com eletricidade, locação de sites e backhaul. O programa de previsão de falhas por IA da Telefónica eliminou 12.000 deslocamentos de técnicos e reduziu o OPEX de rede em 30% em 2025.[2]Telefónica, "Relatório Anual 2025," telefonica.com A Orange elevou a eficiência operacional em 25% após automatizar o ajuste de parâmetros no mesmo ano. No início de 2026, a TELUS reportou uma redução de 40% no tempo médio de reparo e uma queda de 18% no consumo de energia por gigabyte, equivalente a USD 89 milhões em economias anuais. Esses ganhos ilustram como os fluxos de trabalho autônomos desvinculam o crescimento da rede do crescimento do quadro de pessoal.

Escassez de Engenheiros de Rede Qualificados

A aposentadoria de engenheiros de RF experientes está superando a entrada de graduados treinados em 5G, Open RAN e IA. A União Internacional de Telecomunicações constatou que 42% das operadoras classificaram a lacuna de talentos entre suas principais restrições em 2024. O conjunto de automação da Nokia de 2025 realiza análise de causa raiz que antes exigia engenheiros sênior, permitindo que operadoras de Nível 2 cumpram acordos de nível de serviço sem ampliar o quadro de pessoal. A Rakuten Mobile opera a primeira rede totalmente virtualizada do Japão com 60% menos engenheiros por assinante do que concorrentes legados, um referencial que operadoras menores agora almejam.

Transição para Arquiteturas Baseadas em Serviços Nativas em Nuvem

A participação de operadoras de Nível 1 que executam funções de rede orquestradas por Kubernetes saltou para 67% em 2025, ante 38% dois anos antes, de acordo com a Cloud Native Computing Foundation. A plataforma AI-RAN da NVIDIA combina aceleração por GPU com software de RAN nativo em nuvem para executar inferência em pools de computação compartilhados, em vez de ASICs personalizados. O Assistente de Operações de Rede do Google Cloud, lançado em 2025, implanta IA generativa que aplica alterações de configuração em horas, em vez de semanas, enquanto os padrões de interface baseada em serviços da ETSI obrigam os fornecedores a expor APIs consumíveis por essas camadas de orquestração.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Plataformas de IA | -2.4% | Global, mais agudo para operadoras de Nível 2 e Nível 3 em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -1.8% | Global, com maior escrutínio na União Europeia, Estados Unidos e China | Médio prazo (2 a 4 anos) |

| Complexidade de Integração com Sistemas Legados | -1.6% | Global, particularmente operadoras com extensa infraestrutura 2G/3G/4G | Médio prazo (2 a 4 anos) |

| Riscos de Viés Algorítmico e Explicabilidade | -1.1% | Global, foco regulatório na União Europeia, Estados Unidos e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Plataformas de IA

A Ericsson estima que uma operadora de Nível 1 com 50.000 sites gasta entre USD 15 milhões e USD 30 milhões para implantar sua plataforma de automação inteligente, incluindo servidores GPU e serviços profissionais.[3]Ericsson, "Documento Técnico sobre Plataforma de Automação Inteligente," ericsson.com O projeto de Open RAN da Mavenir em 2024 na Dish Network ultrapassou USD 50 milhões antes mesmo de o tráfego de rede fluir. As operadoras de Nível 2 preferem, portanto, contratos baseados em consumo, mas o custo total de propriedade nos primeiros três anos ainda supera em 40% a 60% o das arquiteturas tradicionais.

Preocupações com Privacidade de Dados e Cibersegurança

As redes autônomas coletam telemetria detalhada de assinantes que os reguladores classificam como sensível. A Estrutura de Cibersegurança 2.0 do NIST exige pipelines de confiança zero e registros de IA auditáveis para infraestruturas críticas, elevando os custos de conformidade. A ETSI agora exige avaliações de segurança por terceiros para modelos de IA antes do uso em produção, estendendo os prazos de lançamento. A Huawei mitiga as restrições de residência de dados treinando modelos com aprendizado federado, garantindo que os dados brutos nunca saiam do país de origem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem à Medida que a Complexidade de Integração Aumenta

As soluções representaram 65,53% da receita em 2025, mas os serviços estão previstos para expandir a um CAGR de 22,02% à medida que as operadoras enfrentam desafios de integração multifornecedor e escassez de competências. A IBM capturou contratos no valor de mais de USD 200 milhões em 2025 ao elaborar roteiros que alinhavam OSS legados, APIs abertas emergentes e políticas de governança.[4]IBM, "Teleconferência de Resultados do 2º Trimestre de 2025," ibm.com Como resultado, as taxas de serviço recorrentes agora representam 60% do mix de receita da Netcracker, com margens brutas acima de 40%, confirmando que a integração personalizada e as operações gerenciadas tornaram-se um conjunto de lucros equivalente às licenças de plataforma.

As margens dos fornecedores em serviços se beneficiam de modelos de IA reutilizáveis e centros de entrega offshore, permitindo que os provedores monetizem a propriedade intelectual várias vezes, enquanto as operadoras transferem gastos de capex para opex. A Accenture viu a receita de serviços gerenciados de telecomunicações crescer 34% ano a ano em 2026, vinculada a contratos de cinco anos que garantem a participação do fornecedor ao longo da vida de uma rede autônoma. O tamanho do mercado de redes de telecomunicações autônomas para operações gerenciadas está, portanto, crescendo mais rapidamente do que a receita de plataformas, mesmo que as soluções permaneçam o maior segmento em termos absolutos.

Por Camada de Rede: Automação de Borda Supera o Núcleo à Medida que as Demandas de Latência se Intensificam

A automação de acesso por rádio representou a maior participação da receita de 2025, com 38,73%, mas a orquestração de borda está projetada para superar todas as outras camadas com um CAGR de 23,66%, impulsionada pela demanda empresarial por latência inferior a 10 milissegundos. O motor de RAN com IA da Samsung aumentou o throughput na borda da célula em 18% para a Verizon e a KDDI durante 2025. Os nós de IA de borda da NEC aproximam a inferência das linhas de produção e já permitiram que fabricantes de automóveis atinjam metas de qualidade seis sigma em análise de vídeo em tempo real.

Embora a participação do mercado de redes de telecomunicações autônomas permaneça mais elevada na RAN, o tamanho do mercado vinculado às funções de borda está crescendo rapidamente à medida que fábricas, portos e estádios implantam microdatacenters. A Juniper afirma que seu conjunto de automação de transporte reduziu a perda de pacotes em 42% ao redirecionar o tráfego em torno de pontos de congestionamento, demonstrando que o impacto da IA é significativo mesmo no domínio de backhaul menos visível.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Espaço à Medida que as Operadoras Equilibram Economia e Controle

As implantações em nuvem capturaram 51,62% dos gastos de 2025, pois os hiperescaladores ofereceram computação elástica e serviços de IA prontos para uso. No entanto, um CAGR de 22,48% até 2031 para configurações híbridas mostra que as operadoras não aceitam um modelo único para todos. A Deutsche Telekom executa otimização crítica de latência localmente, enquanto envia análises em lote para o Google Cloud, economizando 35% em comparação com uma infraestrutura totalmente local. A China Mobile segue um padrão semelhante, mantendo a inferência em datacenters provinciais por soberania de dados, mas treinando modelos no Alibaba Cloud.

As definições de interface da versão 18 do 3GPP garantem que as cargas de trabalho possam ser movidas entre nuvens privadas e públicas sem reescritas de código, reduzindo o aprisionamento tecnológico e conferindo às operadoras poder de barganha sobre preços. Consequentemente, o tamanho do mercado de redes de telecomunicações autônomas associado a arquiteturas híbridas está crescendo mais rapidamente do que o segmento local, mesmo que este último permaneça crucial em países com regulamentação rigorosa.

Por Usuário Final: Redes Privadas se Aceleram à Medida que as Empresas Demandam Espectro Dedicado e QoS Orientada por IA

As operadoras de Nível 1 mantiveram 42,12% de participação de receita em 2025, mas as empresas são o verdadeiro motor de crescimento. Os proprietários de redes privadas estão no caminho para um CAGR de 24,11% até 2031, à medida que fabricantes e centros logísticos garantem espectro dedicado e garantias de qualidade orientadas por IA. A BMW reportou 99,9999% de disponibilidade e latência inferior a 5 milissegundos em sua planta de Regensburg após implantar uma rede 5G com garantia de IA em 2025.

As operadoras regionais com balanços patrimoniais enxutos compram cada vez mais funcionalidades autônomas como serviço gerenciado. A TEOCO assinou 40 desses contratos com clientes em 2025, cobrando taxas de assinatura a partir de USD 500.000 por ano. O setor de redes de telecomunicações autônomas, portanto, agora atende a uma base mais ampla do que as operadoras de telefonia móvel tradicionais, estendendo-se a fabricantes de equipamentos originais do setor automotivo, companhias aéreas e grupos de logística.

Análise Geográfica

A América do Norte, que representou 36,21% da receita de 2025, está prevista para crescer a uma taxa composta anual de 19,8% até 2031. As operadoras norte-americanas já migraram o tráfego autônomo de 5G para núcleos orientados por IA, enquanto as operadoras canadenses investiram mais de CAD 2 bilhões em automação para ampliar a cobertura em províncias com baixa densidade populacional. A região também se beneficia de incentivos de aquisição de Open RAN que reduzem o aprisionamento tecnológico e estimulam a experimentação com infraestruturas nativas em nuvem.

A Ásia-Pacífico está no caminho para entregar a expansão mais rápida, a 23,52% até 2031. A China Mobile aplicou otimização por IA a mais de 1 milhão de estações rádio base em 2025, aumentando a eficiência espectral em 15%. A NTT DOCOMO do Japão opera um centro de operações de rede com IA cobrindo 80.000 sites, e a SK Telecom da Coreia do Sul obtém mais de USD 112 milhões anualmente com fatias de rede habilitadas por IA. A Bharti Airtel e a Reliance Jio da Índia investiram juntas aproximadamente USD 1,2 bilhão em projetos de automação em 2025, destacando a escala da região.

A Europa deteve cerca de 22% dos gastos de 2025 e deve registrar um CAGR de 18,5% à medida que os mandatos de eficiência energética e as regras de segurança aceleram a automação. A rede em nuvem híbrida da Deutsche Telekom alcançou 99,99% de disponibilidade em três países, enquanto a Vodafone reduziu os deslocamentos de técnicos em 35% por meio de manutenção preditiva. O Oriente Médio e a África representam 6% da receita atual, impulsionados pelas iniciativas de cidades inteligentes da Arábia Saudita e pelos projetos dos Emirados Árabes Unidos, enquanto a América Latina fica atrás com 4%, mas está ganhando impulso à medida que as operadoras buscam alívio de OPEX.

Cenário Competitivo

Os fornecedores estabelecidos Ericsson, Nokia e Huawei ainda ancoram a maioria das implantações em grande escala graças aos seus relacionamentos com a base instalada e aos portfólios integrados. No entanto, desafiantes nativos em nuvem como Mavenir, Parallel Wireless e Cellwize exploram funções em contêineres e interfaces de Open RAN para superar a economia clássica de hardware. IBM, Cisco e HPE estão traduzindo sua expertise em automação de TI para ambientes de telecomunicações, frequentemente vendendo serviços gerenciados baseados em resultados em vez de licenças perpétuas.

A diferenciação agora repousa na explicabilidade dos modelos, na interoperabilidade multifornecedor e na entrega de serviços. A Ericsson lidera o trabalho de especificação de IA para O-RAN, a Nokia adquiriu um especialista em IA generativa em 2025, e a Samsung uniu forças com a AWS para executar otimização de RAN em infraestrutura de borda. À medida que a versão 19 do 3GPP avança em direção a interfaces de ar nativas de IA, os fornecedores com profundo envolvimento em padrões e orçamentos de P&D de longo prazo devem manter vantagem sobre os players de soluções pontuais.

Oportunidades em espaços inexplorados permanecem na automação de hospedagem neutra e na otimização de custos de MVNO, segmentos onde os fabricantes de infraestrutura estabelecidos têm presença limitada. O mercado de redes de telecomunicações autônomas, portanto, suporta tanto players de escala quanto especialistas altamente focados.

Líderes do Setor de Redes de Telecomunicações Autônomas

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Nokia firmou parceria com a Microsoft para incorporar a IA do Azure em sua plataforma de operações de rede para gerenciamento de configuração por IA generativa.

- Janeiro de 2026: A Ericsson anunciou uma expansão de USD 250 milhões em seu centro de P&D de IA em Estocolmo, adicionando 400 engenheiros para algoritmos explicáveis.

- Dezembro de 2025: A Huawei apresentou a Rede de Condução Autônoma 3.0, que a China Mobile implantou em 10 províncias, reduzindo o tempo de resolução de incidentes em 40%.

- Novembro de 2025: A Mavenir ganhou um contrato de RAN nativa em nuvem de USD 180 milhões com uma operadora de Nível 1 do Sudeste Asiático, cobrindo 20.000 sites.

Escopo do Relatório Global do Mercado de Redes de Telecomunicações Autônomas

As redes de telecomunicações autônomas são redes de comunicação de próxima geração capazes de autoconfiguração, autootimização e autocura por meio de inteligência artificial, estruturas de automação e arquiteturas nativas em nuvem. Essas redes visam reduzir a complexidade operacional, aumentar a confiabilidade do serviço, melhorar a eficiência energética e permitir o gerenciamento de rede dinâmico e baseado em intenção em infraestruturas de telecomunicações de múltiplas camadas. As capacidades de rede autônoma são cada vez mais críticas para operadoras que implantam 5G, computação de borda, redes privadas e arquiteturas preparadas para o futuro 6G.

O mercado global de redes de telecomunicações autônomas é segmentado por componente (soluções e serviços), camada de rede (rede de acesso por rádio, rede central, rede de transporte, rede de borda e orquestração de ponta a ponta), modo de implantação (local, nuvem e híbrido), usuário final (operadoras de rede móvel de Nível 1, operadoras de rede móvel de Nível 2 e Nível 3, operadoras de rede móvel virtual, proprietários de redes privadas em empresas e verticais do setor, e provedores de hospedagem neutra) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África, com cobertura detalhada por país). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Rede de Acesso por Rádio (RAN) |

| Rede Central |

| Rede de Transporte |

| Rede de Borda |

| Orquestração de Ponta a Ponta |

| Local |

| Nuvem |

| Híbrido |

| Operadoras de Rede Móvel de Nível 1 |

| Operadoras de Rede Móvel de Nível 2 e Nível 3 |

| Operadoras de Rede Móvel Virtual (MVNOs) |

| Proprietários de Redes Privadas (Empresas e Verticais) |

| Provedores de Hospedagem Neutra |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Camada de Rede | Rede de Acesso por Rádio (RAN) | ||

| Rede Central | |||

| Rede de Transporte | |||

| Rede de Borda | |||

| Orquestração de Ponta a Ponta | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Operadoras de Rede Móvel de Nível 1 | ||

| Operadoras de Rede Móvel de Nível 2 e Nível 3 | |||

| Operadoras de Rede Móvel Virtual (MVNOs) | |||

| Proprietários de Redes Privadas (Empresas e Verticais) | |||

| Provedores de Hospedagem Neutra | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das redes de telecomunicações autônomas em 2031?

Espera-se que o mercado atinja USD 28,53 bilhões até 2031.

Com que velocidade os gastos com redes de telecomunicações autônomas crescerão entre 2026 e 2031?

A receita do setor está prevista para crescer a um CAGR de 20,18% no período.

Qual categoria de componente está se expandindo mais rapidamente?

Os serviços, impulsionados por contratos de integração e operações gerenciadas, estão avançando a um CAGR de 22,02%.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico está definida para crescer a um CAGR de 23,52% até 2031, tornando-a a região de expansão mais rápida.

Por que as empresas estão investindo em 5G privado com automação por IA?

O espectro dedicado e a qualidade garantida por IA permitem latência inferior a 5 milissegundos e disponibilidade quase perfeita para fluxos de trabalho de missão crítica.

Qual é a principal barreira que impede operadoras menores de adotar redes autônomas?

O alto investimento inicial em plataformas de IA e na infraestrutura de computação de suporte permanece o obstáculo mais significativo.

Página atualizada pela última vez em: