Tamanho e Participação do Mercado de IA Generativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Generativa por Mordor Intelligence

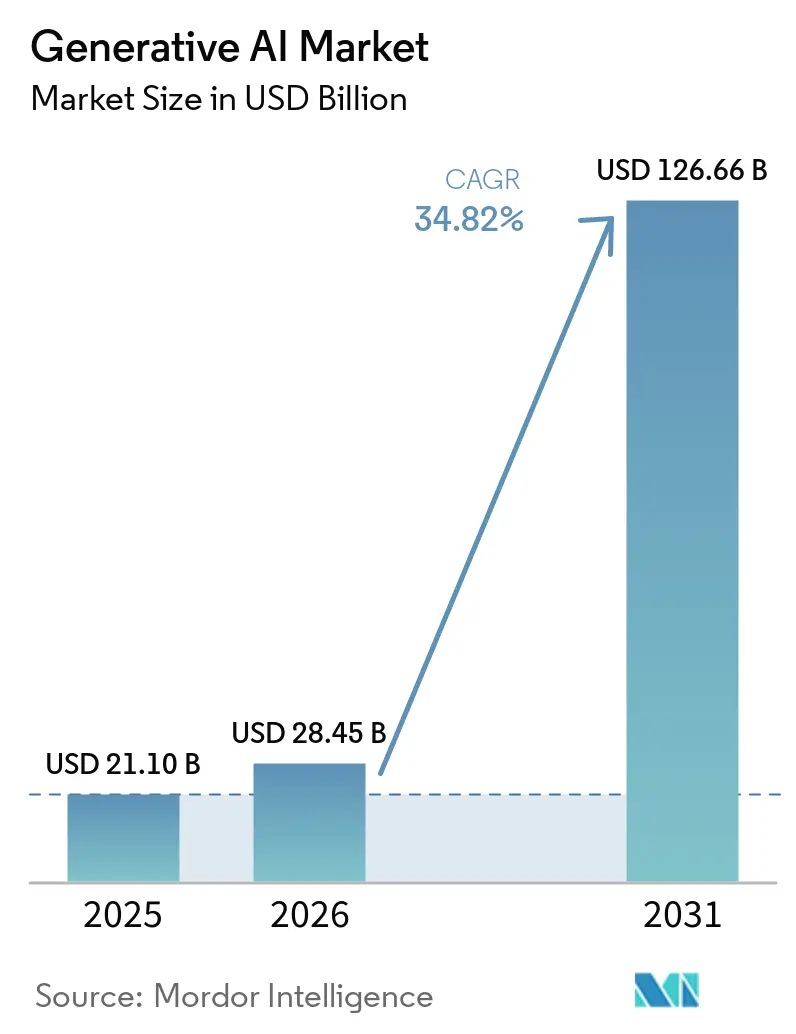

O tamanho do mercado de IA generativa deve crescer de USD 21,1 bilhões em 2025 para USD 28,45 bilhões em 2026 e está previsto para atingir USD 126,66 bilhões até 2031 a um CAGR de 34,82% no período de 2026 a 2031. A rápida migração empresarial de sistemas orientados por instruções para sistemas orientados por intenção está remodelando as expectativas de produtividade em todas as funções, e 20% a 40% dos trabalhadores já utilizam ferramentas de IA em seus fluxos de trabalho diários. A América do Norte continua liderando a adoção graças à disponibilidade de capital e à infraestrutura de nuvem madura, enquanto grandes iniciativas do setor público, como a Missão IndiaAI de USD 1,25 bilhão da Índia, posicionam a Ásia para um crescimento de longo prazo acima da média. A queda nos custos de treinamento de modelos, o acesso mais amplo a APIs de modelos de fundação e o financiamento contínuo de capital de risco reforçam ainda mais um ciclo virtuoso que reduz as barreiras de entrada e acelera a experimentação de casos de uso. Ao mesmo tempo, a Lei de IA da UE introduz obrigações rigorosas de governança que elevam os orçamentos de conformidade, mas também criam novas oportunidades de serviços em gestão de riscos e prontidão para auditorias. A crescente demanda de energia proveniente de grandes clusters de inferência é uma preocupação crescente, e os avanços em eficiência energética tornaram-se um diferenciador decisivo para fabricantes de chips como a NVIDIA, que já cobre 76% de seu consumo de eletricidade com fontes renováveis.

Principais Conclusões do Relatório

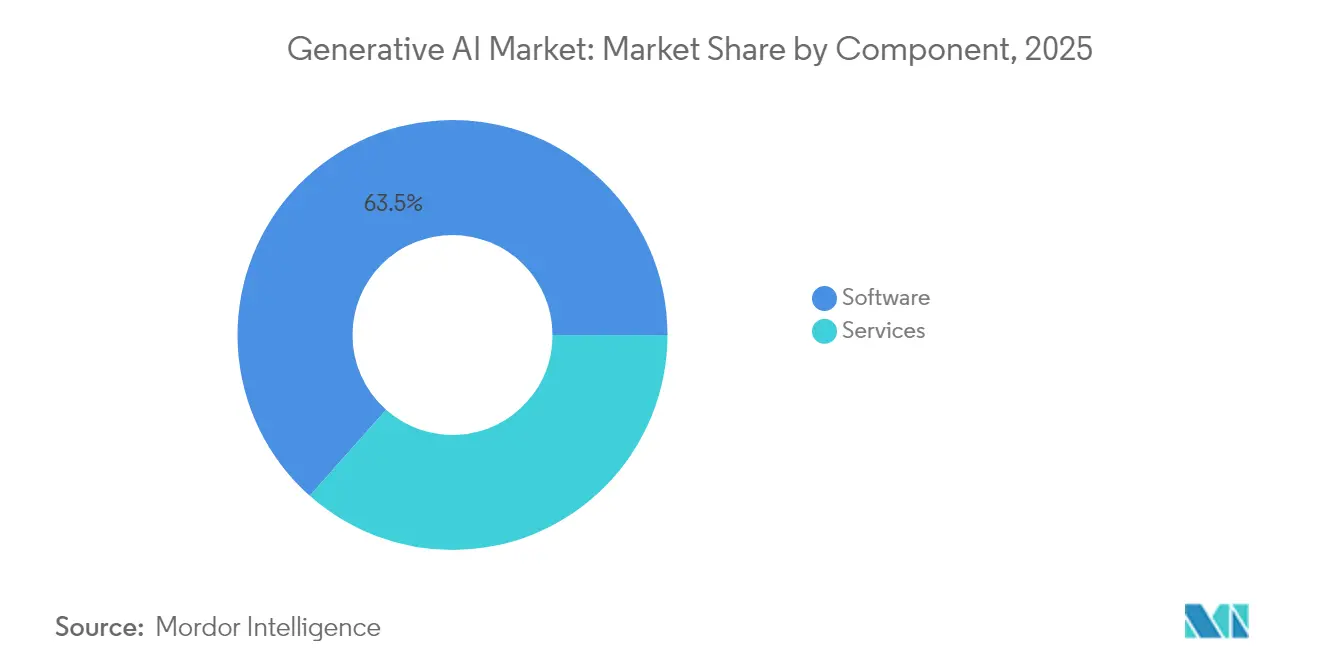

- Por componente, o software detinha 63,45% da participação do mercado de IA generativa em 2025, enquanto os serviços devem se expandir a um CAGR de 43,36% até 2031.

- Por modo de implantação, a infraestrutura em nuvem representou 71,80% do tamanho do mercado de IA generativa em 2025, enquanto as soluções de borda e em dispositivo avançam a um CAGR de 49,88% até 2031.

- Por aplicação, a criação de conteúdo liderou com 35,10% de participação na receita em 2025; a geração de código está prevista para crescer a um CAGR de 49,4% até 2031.

- Por setor de usuário final, o BFSI capturou 22,15% do tamanho do mercado de IA generativa em 2025, enquanto a saúde deve crescer a um CAGR de 36,36% entre 2026 e 2031.

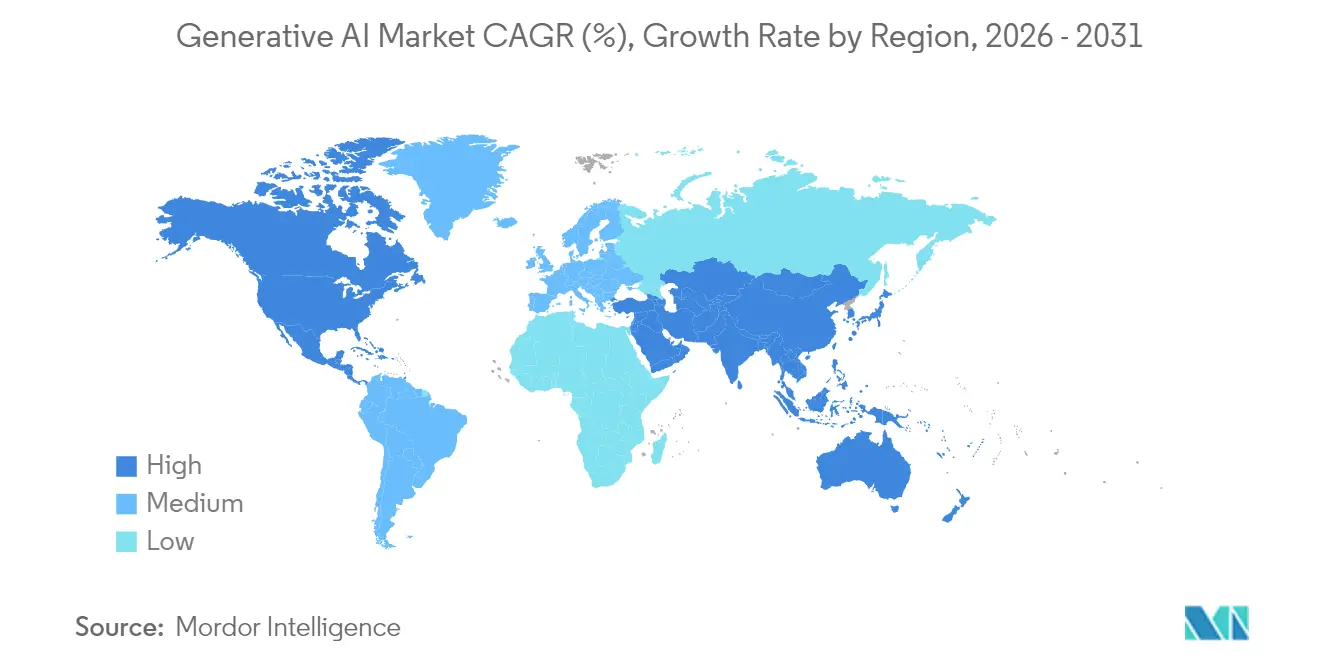

- Por geografia, a América do Norte comandou 40,60% da participação do mercado de IA generativa em 2025, mas a região Ásia-Pacífico está posicionada para a expansão mais rápida com um CAGR de 36,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de IA Generativa*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de produtividade em toda a empresa | +8.5% | Global com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Rodadas de megafinanciamento de capital de risco e corporativo | +7.8% | América do Norte e China, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda nos custos de treinamento de modelos via modelos de fundação | +6.2% | Global, efeito mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Habilitação de IA generativa em dispositivo em hardware de consumo | +5.3% | Polos de fabricação da Ásia-Pacífico, lançamento global | Médio prazo (2 a 4 anos) |

| Pico de demanda por geração de código assistida por IA | +4.6% | Global, regiões centradas em tecnologia | Curto prazo (≤ 2 anos) |

| Decolagem dos mercados de dados sintéticos | +4.1% | Global, uso inicial em setores regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Produtividade em Toda a Empresa

A implantação generalizada de copilotos de IA e assistentes de trabalho baseados em chat está começando a se traduzir em ganhos operacionais mensuráveis, particularmente entre os primeiros adotantes na América do Norte e na Europa. Empresas de grande porte que integram IA na criação de documentos, resumo de reuniões e fluxos de trabalho de atendimento ao cliente relatam reduções perceptíveis no tempo de ciclo e nas taxas de erro. A UK Finance prevê que as empresas de serviços financeiros aumentarão a parcela dos orçamentos de tecnologia dedicada à IA generativa de 12% em 2024 para 16% em 2025. Apesar do claro potencial positivo, apenas um quarto dos projetos atualmente atinge as metas de retorno sobre o investimento, ressaltando a importância da expertise em gestão de mudanças e de estruturas robustas de governança. Essa lacuna de capacidade sustenta uma forte demanda por serviços de implementação e cria vantagens competitivas duradouras para empresas que combinam conhecimento de domínio com fluência em IA.

Queda nos Custos de Treinamento de Modelos via Modelos de Fundação

Os provedores de modelos de fundação reduziram drasticamente os requisitos computacionais para capacidades avançadas ao permitir que as empresas realizem ajuste fino em vez de construir do zero, o que comprime o tempo até a geração de valor e reduz o consumo de caixa. A arquitetura Blackwell da NVIDIA, projetada para treinamento e inferência com eficiência energética, ilustra essa trajetória ao mesmo tempo em que impulsiona a empresa em direção à sua meta de 100% de eletricidade renovável até o ano fiscal de 2025. O surgimento de mercados de GPU criou preços spot transparentes que ajudam empresas menores a adequar as necessidades de recursos à escala do projeto. Limiares mais baixos para experimentação aceleram a difusão global, com benefícios particulares para inovadores em mercados emergentes que anteriormente não tinham acesso a computação em larga escala.

Rodadas de Megafinanciamento de Capital de Risco e Corporativo

As startups de IA generativa atraem rodadas de vários bilhões de dólares de fundos de capital de risco, bem como de investidores estratégicos que buscam incorporar modelos proprietários profundamente nos ecossistemas de nuvem existentes. Algumas captações individuais de empresas já superam o financiamento combinado de IA de ciclos industriais inteiros de uma década atrás. Grandes aportes de capital permitem a rápida expansão de talentos e infraestrutura, mas também reforçam dinâmicas de vencedor-leva-quase-tudo ao elevar a escala mínima eficiente para novos entrantes credíveis. A consolidação na camada de modelos, portanto, deve continuar, tornando a especialização downstream e a diferenciação de serviços críticas para os desafiantes.

Decolagem dos Mercados de Dados Sintéticos

Conjuntos de dados sintéticos de alta qualidade ajudam as organizações a cumprir as regras de privacidade e direitos autorais enquanto ainda treinam modelos em exemplos representativos. O Escritório de Direitos Autorais dos Estados Unidos ressalta que material gerado puramente por IA carece de proteção de direitos autorais, levando as empresas a buscar soluções transparentes de proveniência de dados. Reguladores como o Escritório Europeu de Patentes agora exigem divulgação mais completa das características dos dados de treinamento, o que está impulsionando o mercado em direção a estruturas padronizadas de validação de dados sintéticos. A tração inicial é mais forte em pesquisa e desenvolvimento farmacêutico e modelagem de risco financeiro, onde restrições de privacidade e escassez de dados há muito dificultam experimentos de IA.

Análise de Impacto das Restrições do Mercado de IA Generativa*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de conformidade com privacidade de dados e IA ética | -4.8% | UE e Califórnia lideram, com expansão global | Médio prazo (2 a 4 anos) |

| Escalada dos custos de GPU e energia mais pegada de carbono | -3.2% | Global, agudo em regiões com restrições energéticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Conformidade com Privacidade de Dados e IA Ética

A Lei de IA da UE introduz multas que chegam a EUR 35 milhões (USD 40,44 milhões) ou 7% do faturamento global por não conformidade, obrigando os provedores a produzir documentação técnica detalhada e verificações de legislação de direitos autorais antes do lançamento do modelo. As novas Diretrizes de Negócios de IA do Japão estendem os padrões de governança a fornecedores estrangeiros que processam dados de usuários domésticos. Nos Estados Unidos, a Comissão Federal de Comércio está examinando cláusulas de exclusividade em alianças de IA em nuvem, apontando para um escrutínio antitruste crescente. Os fornecedores multinacionais agora lidam com regras sobrepostas que exigem processamento local de dados, transparência algorítmica e supervisão humana, elevando o custo de entrada no mercado e favorecendo os incumbentes com recursos jurídicos robustos.

Escalada dos Custos de GPU e Energia mais Pegada de Carbono

O Fundo Monetário Internacional projeta que as cargas de trabalho de IA poderiam consumir 1.500 TWh anualmente até 2030, aproximadamente igual ao consumo atual de eletricidade da Índia. Os data centers dos Estados Unidos já consomem 4,4% da energia nacional, e as previsões de políticas indicam que esse número pode chegar a 12% até 2028. Os modelos de gastos de capital compilados pelo CSIS indicam que as adições de infraestrutura física poderiam acrescentar 83,7 GW à rede elétrica dos EUA nesta década. Embora os fabricantes de chips se concentrem em designs com eficiência energética, o atraso entre a implantação de energias renováveis e a demanda computacional pode desencadear impostos sobre carbono que corroem as margens de lucro em execuções de treinamento intensivas em computação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de IA Generativa

Por Componente:

A Aceleração dos Serviços Supera a Dominância do SoftwareO software continuou a capturar 63,45% do mercado de IA generativa em 2025, refletindo seu papel como o principal habilitador do desenvolvimento, orquestração e entrega de aplicações de modelos. O segmento de serviços está escalando mais rapidamente a um CAGR de 43,36% porque muitas organizações carecem de habilidades internas de ciência de dados e precisam depender de consultorias para integração, personalização e governança. A adoção de plataformas de IA prontas para uso reduz as barreiras de entrada, mas as empresas ainda enfrentam desafios de gestão de mudanças que exigem treinamento personalizado e redesenho de processos. O tamanho do mercado de IA generativa para serviços deve crescer de forma constante à medida que os mandatos de conformidade criam demanda consultiva adicional.

O aumento dos serviços também reflete a importância estratégica da expertise de domínio ao adaptar modelos a setores regulamentados, como saúde e bancos. As empresas de consultoria agrupam avaliações de risco e auditorias de ética com o trabalho de implantação, criando fluxos de receita plurianuais alinhados ao monitoramento contínuo de modelos. À medida que os fornecedores de software abrem seus ecossistemas para plug-ins de terceiros, os integradores ganham novas avenidas de venda cruzada. Com o tempo, os pacotes de suporte baseados em assinatura podem borrar a linha entre as ofertas de software e serviços, mas a divisão de receita atual sugere diferenciação suficiente para sustentar narrativas de crescimento separadas.

Por Modo de Implantação:

A Computação de Borda Perturba a Hegemonia da NuvemOs fornecedores de nuvem representaram 71,80% do mercado de IA generativa em 2025, aproveitando as pegadas globais de data centers e modelos de serviços gerenciados que eliminam os gastos iniciais com hardware. O preço baseado em consumo alinha os custos com os picos de uso, uma característica que permanece atraente para cargas de trabalho experimentais. No entanto, tarefas sensíveis à latência em manufatura, mobilidade e segurança pública destacam os limites da inferência remota. O tamanho do mercado de IA generativa alocado para soluções de borda está previsto para se expandir a um CAGR de 49,88% à medida que as organizações incorporam aceleradores em gateways, dispositivos e aparelhos portáteis.

A implantação de borda atrai empresas que buscam resiliência quando a conectividade é não confiável ou as regras de soberania de dados proíbem a transmissão externa. Os avanços documentados no Relatório de Tecnologia de IA de Borda de 2025 demonstram que a quantização, a poda e o cache em chip podem reduzir drasticamente os tamanhos dos modelos sem comprometer a precisão. As arquiteturas híbridas que decidem dinamicamente onde a computação é executada provavelmente dominarão à medida que os clientes avaliam latência, custo e restrições regulatórias. Ao longo do período de previsão, espera-se que os provedores de nuvem lancem pilhas de borda gerenciadas que aproximem suas cadeias de ferramentas de desenvolvimento do silício local.

Por Setor de Usuário Final:

A Transformação da Saúde Acelera Além da Liderança do BFSIBancos, serviços financeiros e seguros contribuíram com 22,15% da receita do mercado de IA generativa em 2025, aproveitando bots conversacionais para engajamento de clientes e análises avançadas para detecção de fraudes. A forte supervisão regulatória nas finanças impulsiona a alta demanda por modelos prontos para auditoria, o que, por sua vez, alimenta oportunidades especializadas de software e serviços de conformidade. A saúde, no entanto, está prevista para crescer a um CAGR de 36,36% à medida que os hospitais implantam IA para análise de imagens, design de ensaios clínicos e automação administrativa. O aumento segue a abertura regulatória exemplificada pela lista crescente de dispositivos médicos habilitados por IA da Administração de Alimentos e Medicamentos dos EUA.

As ferramentas de suporte à decisão clínica prometem melhorias tangíveis nos resultados dos pacientes, o que justifica o investimento apesar das rígidas regras de privacidade. As empresas farmacêuticas usam modelos generativos para explorar o espaço químico e simular coortes de ensaios, encurtando os ciclos de descoberta. Em paralelo, os pagadores do setor público esperam que a IA mitigue a escassez de pessoal e as pressões orçamentárias. À medida que os marcos de reembolso evoluem, as implantações de referência se espalharão pelos provedores de segundo nível, reforçando o status de longo prazo da saúde como o segmento vertical de movimento mais rápido no mercado de IA generativa.

Por Aplicação:

O Aumento da Geração de Código Desafia a Dominância da Criação de ConteúdoA criação de conteúdo detinha 35,10% da receita de aplicações em 2025, com os setores de marketing, mídia e educação adotando rapidamente a geração de texto, imagem e vídeo. No entanto, a geração de código está projetada para crescer a um CAGR de 49,4%, impulsionada por ganhos de produtividade que se acumulam ao longo de ciclos iterativos de desenvolvimento de software. O tamanho do mercado de IA generativa associado às ferramentas para desenvolvedores deve, portanto, rivalizar com os gastos em conteúdo criativo até o final do período de previsão. Os primeiros adotantes relatam quedas acentuadas no tempo de codificação repetitiva, liberando os engenheiros para se concentrarem em arquitetura e revisões de segurança.

À medida que as grandes empresas padronizam em modelos privados treinados em repositórios proprietários, a demanda por integrações seguras na cadeia de fornecimento cresce. A documentação automatizada, a síntese de casos de teste e as capacidades de refatoração estendem a presença da IA além da sugestão inicial de código. As equipes de propriedade intelectual também exploram a assistência generativa para a elaboração de reivindicações de patentes, uma tendência validada pela orientação recente da Associação Americana de Advogados. Nos próximos cinco anos, os agentes de IA empacotados podem evoluir para mecanismos de orquestração de ciclo de vida completo que incorporam planejamento, design e implantação.

Por Arquitetura de Modelo:

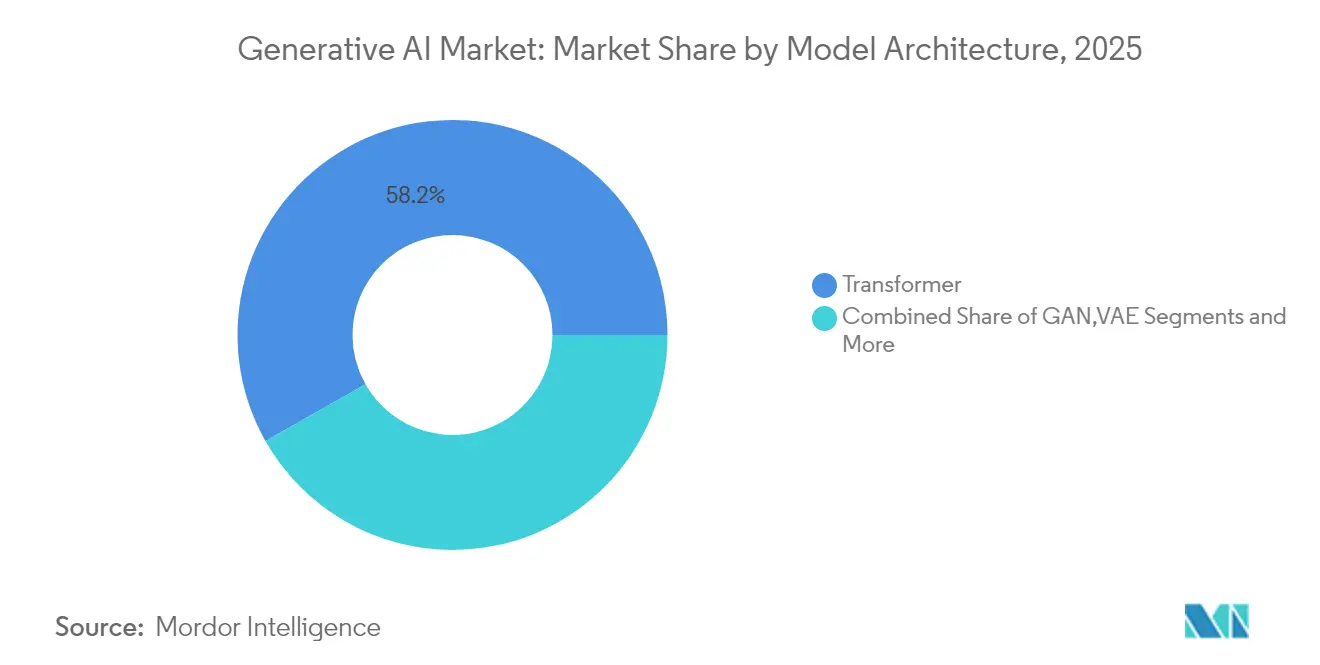

Os Modelos de Difusão Desafiam a Supremacia do TransformerOs Transformers mantiveram uma participação de 58,20% no cenário de arquiteturas em 2025, graças à sua versatilidade em tarefas de linguagem, áudio e multimodais. As Redes Adversariais Generativas e os Autocodificadores Variacionais atendem a requisitos de nicho, mas os modelos de difusão estão crescendo mais rapidamente, com um CAGR de 45,12%, devido à sua qualidade superior de amostras na síntese de imagens e vídeos. As tendências de depósito de patentes rastreadas pela IFI CLAIMS confirmam um aumento nas invenções relacionadas à difusão, particularmente por parte das principais empresas de nuvem e semicondutores. Melhorias contínuas nos algoritmos de remoção de ruído e na eficiência dos agendadores reduziram a latência de inferência, abrindo caminho para aplicações em tempo real.

As empresas atraídas pela geração de conteúdo visual agora avaliam se devem combinar transformers baseados em texto com back-ends de difusão para alcançar fluxos de trabalho multimodais unificados dentro do ecossistema de IA Multimodal em evolução. A flexibilidade da cadeia de ferramentas provavelmente ditará as escolhas de arquitetura à medida que as equipes buscam equilibrar desempenho, termos de licenciamento e compatibilidade de hardware. Com o tempo, novas abordagens híbridas poderão combinar a interpretabilidade dos modelos autorregressivos com a riqueza dos resultados de difusão, fragmentando ainda mais o cenário.

Por Porte da Organização:

A Adoção por PMEs Acelera Apesar da Dominância das Grandes EmpresasAs grandes empresas absorveram 66,10% dos gastos com IA generativa em 2025, refletindo orçamentos maiores e maior tolerância ao risco para implantações em produção. Muitas empresas da Fortune 500 incorporaram assistentes de IA em sistemas de gestão do conhecimento, reforçados por conselhos de governança dedicados que supervisionam o uso de modelos. As pequenas e médias empresas, no entanto, devem expandir seus gastos a um CAGR de 37,04% à medida que as APIs de pagamento por uso eliminam os pesados requisitos de capital. A iniciativa nacional de compartilhamento de GPU da Índia, que disponibiliza 18.693 chips para acesso público, ilustra como a política pode democratizar a computação de alto desempenho.

As PMEs geralmente se concentram em tarefas estreitas e de alto impacto, como suporte de vendas habilitado por chatbot ou processamento automatizado de faturas, obtendo ganhos rápidos que liberam recursos para novos pilotos de IA. Os ecossistemas de fornecedores agora comercializam modelos específicos de domínio que reduzem o tempo de configuração, permitindo que equipes menores pulem longos ciclos de ciência de dados. Como resultado, a pressão competitiva sobre os incumbentes se intensifica, uma vez que as PMEs ágeis podem oferecer serviços aprimorados por IA sem igualar o quadro de pessoal ou a escala de infraestrutura de rivais maiores.

Análise Geográfica

Mercado de IA Generativa na América do Norte

A América do Norte gerou 40,60% da receita de 2025 para o mercado de IA Generativa, impulsionada por abundante capital de risco, grandes reservas de talento técnico e um robusto ecossistema de provedores de nuvem. Programas contínuos do setor público que promovem pesquisa em IA confiável complementam iniciativas privadas, mantendo o momentum de inovação da região. O estreito acoplamento entre desenvolvedores de modelos e fornecedores de infraestrutura acelera ainda mais a comercialização, embora investigações antitruste sinalizem crescente interesse regulatório nas dinâmicas de poder das plataformas.

Mercado de IA Generativa na APAC

A região da Ásia-Pacífico está no caminho para um CAGR de 36,88% até 2031, impulsionada por estímulos governamentais, uma próspera cadeia de fornecimento de eletrônicos e rápida expansão da força de trabalho digital. O investimento agressivo da Índia em computação pública ilustra a determinação da região em fechar lacunas de capacidade e localizar ativos-chave de IA. Austrália, Singapura e Coreia do Sul adicionam momentum ao transformar desafios de segurança nacional e saúde em ambientes de inovação em IA, enquanto fundos de capital de risco transfronteiriços canalizam capital para startups de alto crescimento.

Mercado de IA Generativa na EMEA e América do Sul

A Europa busca um progresso equilibrado ao combinar incentivos de política industrial com o regime de governança de IA mais abrangente do continente. Espera-se que as regras de transparência da Lei de IA da UE aumentem os gastos com conformidade, mas também criem um mercado para ferramentas de auditoria e conjuntos de dados certificados. As concessionárias do norte da Europa aceleram a capacidade de energia renovável para atender à demanda dos centros de dados, posicionando o bloco como um potencial líder em hospedagem de IA de baixo carbono. Regiões emergentes na América do Sul, no Oriente Médio e na África exploram implantações específicas por setor em recursos naturais e inclusão financeira, adicionando diversidade ao mapa global de adoção.

Cenário Competitivo

O cenário competitivo está se consolidando à medida que os requisitos de capital e os efeitos de rede de dados empurram as vantagens de escala para o primeiro plano. As análises de patentes mostram que quatro empresas — Google, Microsoft, IBM e NVIDIA — depositaram uma parcela significativa das novas invenções de IA generativa durante 2024. Os provedores de nuvem aprofundam a integração vertical ao agrupar silício proprietário, modelos de fundação e camadas de serviços gerenciados, criando ecossistemas adesivos que reduzem a rotatividade de clientes, mas elevam os custos de migração.

Os reguladores respondem examinando cláusulas de exclusividade e acesso preferencial à computação. A investigação da Comissão Federal de Comércio dos EUA sobre parcerias de IA em nuvem ressalta as preocupações de que os controladores de infraestrutura possam fechar a concorrência. Em paralelo, os desafiantes de hardware desenvolvem aceleradores especializados para contornar os gargalos de GPU, enquanto as comunidades de modelos de código aberto tentam corroer as vantagens proprietárias. Os provedores de serviços criam nichos em conformidade, localização e ajuste fino específico de setor, áreas menos expostas às economias de escala.

Os fornecedores maduros buscam expansão global por meio de joint ventures e ofertas de nuvem soberana que satisfazem as regras de residência de dados. O foco estratégico está mudando dos lançamentos de modelos emblemáticos para o fortalecimento operacional, onde confiabilidade, tolerância a falhas e eficiência energética tornam-se critérios de aquisição. A perspectiva de médio prazo, portanto, favorece os players capazes de investimento equilibrado em pesquisa, infraestrutura e engajamento regulatório, reforçando a importância de reservas de capital profundas e diversificadas.

Líderes do Setor de IA Generativa

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de IA Generativa

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks – MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

Desenvolvimento Recente do Setor no Mercado de IA Generativa

- Junho de 2025: A OpenAI reportou USD 10 bilhões em receita recorrente anual e fechou uma rodada de financiamento de USD 40 bilhões liderada pela SoftBank.

- Junho de 2025: A Administração de Alimentos e Medicamentos dos EUA introduziu "Elsa", um sistema de IA generativa que agiliza as revisões de protocolos clínicos e relatórios de segurança.

- Maio de 2025: O Google Cloud apresentou a plataforma Agentspace, posicionando a IA agêntica como um diferenciador central para soluções empresariais.

- Abril de 2025: O Japão lançou a atualização de médio prazo da Estratégia de IA 2025, delineando planos para legislação específica de setor que equilibra inovação e risco.

Mercado de IA Generativa Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de inteligência artificial generativa como a receita global obtida com licenças de software de IA generativa proprietária, assinaturas de API de modelos de fundação e serviços pagos de integração ou habilitação que permitem que algoritmos criem novos textos, códigos, imagens, áudios ou vídeos a partir de padrões aprendidos.

Exclusão de escopo: Vendas de hardware, suítes de análise genérica e royalties downstream que apenas incorporam a saída de IA generativa permanecem fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Borda / Em Dispositivo

- Por Setor de Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Governo

- Varejo e Bens de Consumo

- Manufatura

- Mídia e Entretenimento

- Outros

- Por Aplicação

- Criação de Conteúdo

- Geração de Código

- Aumento de Dados

- Design e Prototipagem

- Análise de Segurança e Risco

- Outros

- Por Arquitetura de Modelo

- GAN

- Transformer

- VAE

- Difusão

- Autorregressivo / Baseado em Fluxo

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com arquitetos de nuvem, líderes de produtos de IA generativa, consultores de risco e compradores empresariais na América do Norte, Europa e Ásia-Pacífico. As conversas confirmaram intenções de gastos, tamanhos de contratos e restrições de capacidade de GPU, permitindo-nos ajustar premissas críticas.

Pesquisa Documental

Começamos mapeando a demanda por meio de fontes abertas, como as tabelas de TIC do Escritório de Análise Econômica dos EUA, pesquisas de economia digital do Eurostat, o índice de computação de IA da OCDE, orientações de gestão de riscos do NIST, registros de patentes da Questel e rastreamentos de remessas da Volza. Os relatórios anuais 10-K das empresas, apresentações para investidores e os principais documentos de associações comerciais refinaram as faixas de preço e as curvas de adoção. Essas referências são ilustrativas; numerosos materiais adicionais apoiaram a coleta, confirmação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Primeiro convertemos os gastos de software do setor em um pool endereçável, depois filtramos pela penetração de IA generativa, intensidade de uso e preço médio de assinatura. Consolidações seletivas de fornecedores e verificações de canal fornecem uma perspectiva ascendente que valida os totais. As variáveis principais incluem faturamento de IA em nuvem, usuários ativos mensais de modelos de fundação, horas de GPU em data centers, fatores de sobretaxa regulatória e oferta regional de talentos em IA. Uma regressão multivariada combinada com análise de cenários projeta valores até 2030 e sinaliza gatilhos de variância.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a métricas independentes; as anomalias provocam revisão por analistas sênior e novas chamadas de retorno a respondentes antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intermediárias após regulamentações marcantes ou lançamentos importantes de modelos.

Por que a Linha de Base de IA Generativa da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque outras empresas escolhem diferentes camadas de receita, geografias e ritmos de atualização.

Algumas ampliam os totais ao agrupar infraestrutura, enquanto outras param nos gastos com pilotos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 21,10 B (2025) | ||

| USD 22,20 B (2025) | Consultoria Regional A | Amostragem regional restrita e sem ajuste de intensidade de uso |

| USD 71,36 B (2025) | Consultoria Global B | Inclui receita de hardware e depende de reservas de fornecedores sem verificações de penetração |

A comparação mostra como o escopo claro, as variáveis disciplinadas e as etapas repetíveis da Mordor fornecem aos tomadores de decisão uma linha de base equilibrada e rastreável em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA generativa?

O tamanho do mercado de IA generativa está em USD 28,45 bilhões em 2026 e está projetado para atingir USD 126,66 bilhões até 2031.

Qual região lidera a adoção de IA generativa?

A América do Norte detém a maior posição regional com 40,60% da receita de 2025, apoiada por profundas reservas de capital de risco e infraestrutura de nuvem madura.

Por que os serviços estão crescendo mais rápido do que o software neste espaço?

As empresas precisam de expertise externa para integração e governança, fazendo com que o segmento de serviços cresça a um CAGR de 43,36%, embora o software retenha a maior parte da receita.

Qual papel a implantação de borda desempenhará nos próximos cinco anos?

As soluções de borda e em dispositivo estão previstas para se expandir a um CAGR de 49,88% à medida que as organizações buscam menor latência.

Página atualizada pela última vez em: