Tamanho e Participação do Mercado de Densificação de Redes de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

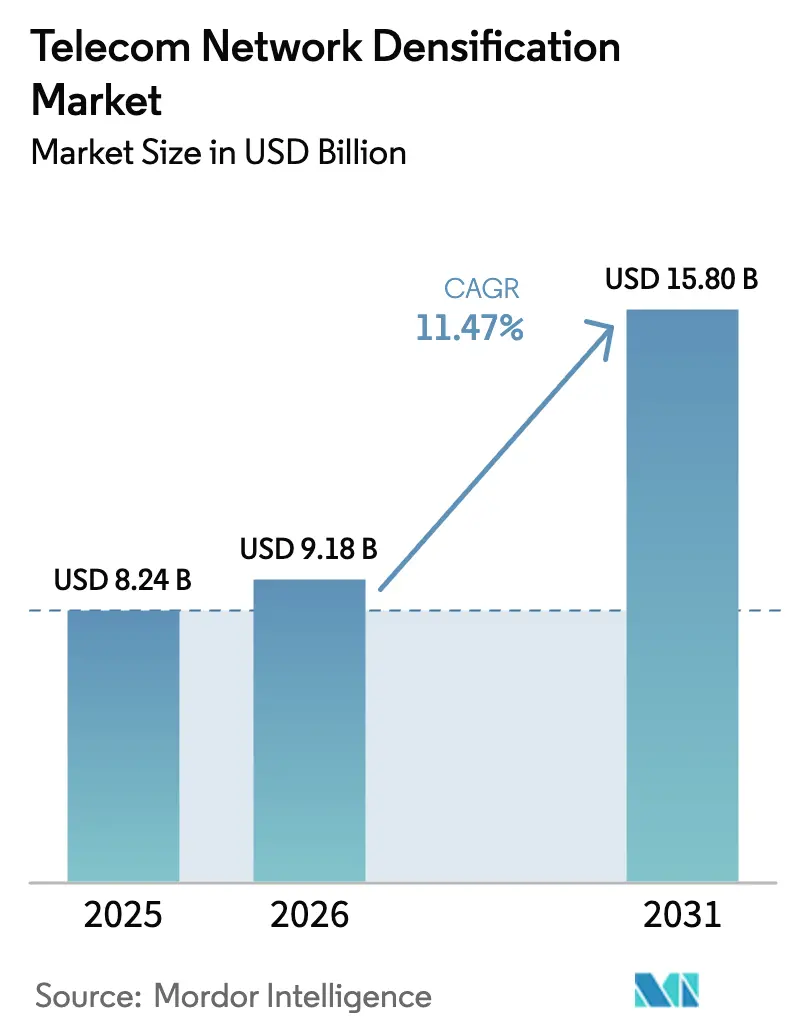

| Tamanho do Mercado (2026) | 9.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

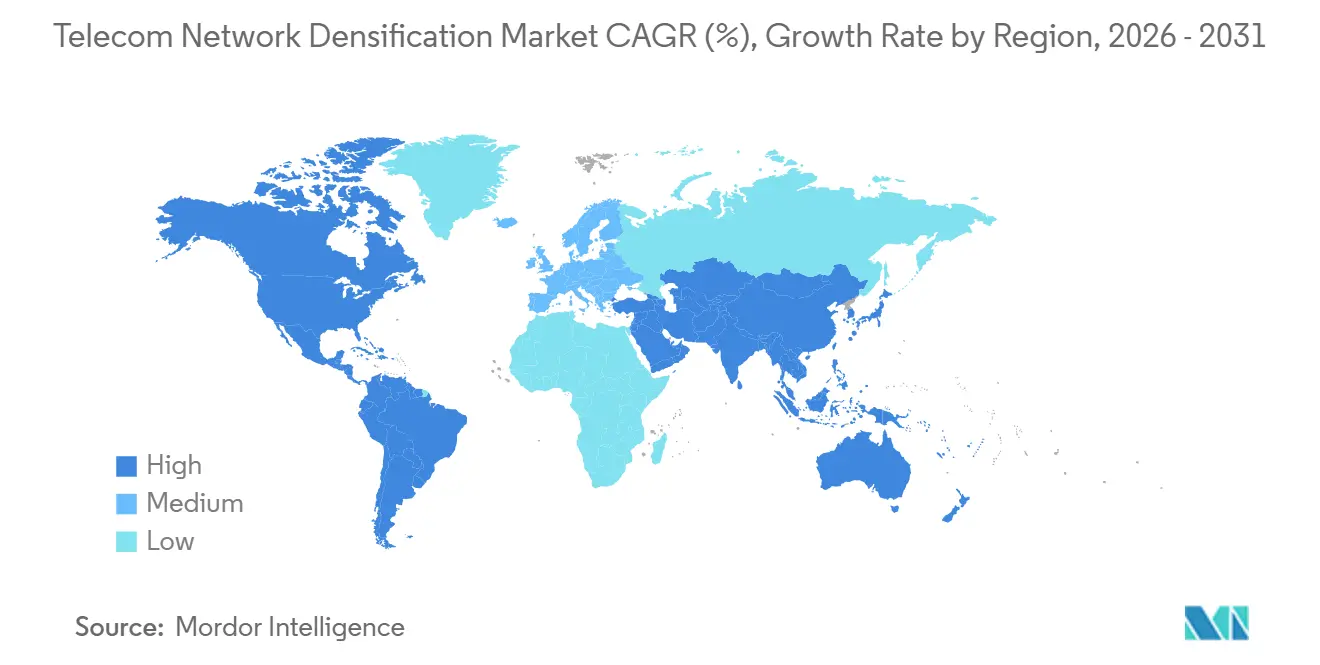

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

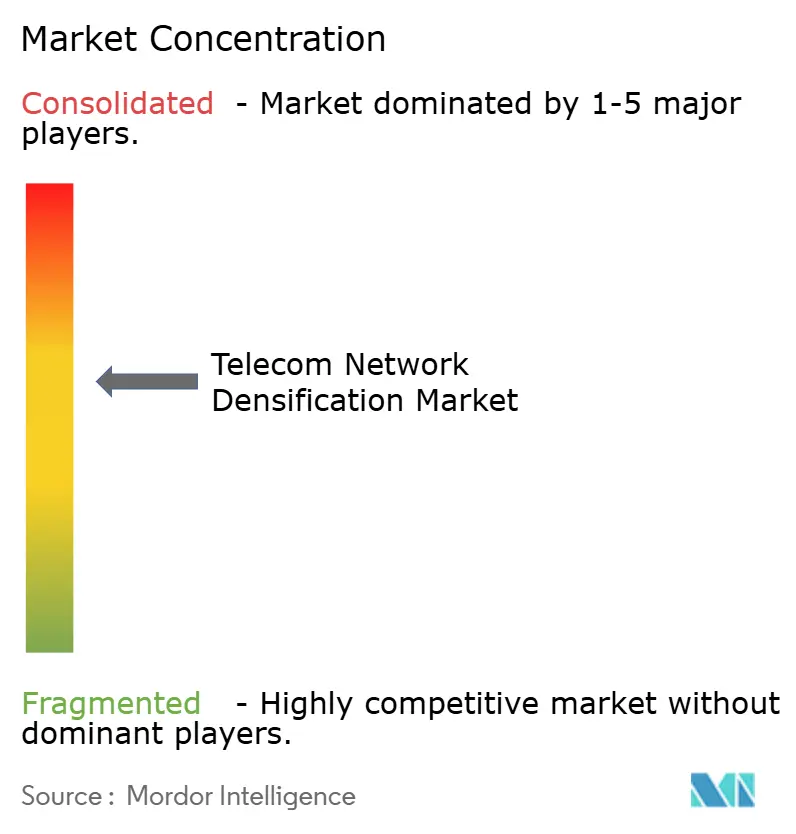

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Densificação de Redes de Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Densificação de Redes de Telecomunicações deve crescer de USD 8,24 bilhões em 2025 para USD 9,18 bilhões em 2026 e está previsto para atingir USD 15,80 bilhões até 2031 a um CAGR de 11,47% no período de 2026-2031. As operadoras estão acelerando as implantações de pequenas células, sistemas de antenas distribuídas e nós de onda milimétrica porque o tráfego mensal de dados móveis saltou 25% em relação ao ano anterior ao longo de 2025, enquanto a capacidade das macrocélulas em distritos densos atingiu um platô. Os sistemas internos dominam porque estádios, aeroportos e campi empresariais exigem cobertura garantida, mas o licenciamento simplificado em nível de rua está desbloqueando uma segunda onda de crescimento para nós externos. As arquiteturas híbridas de sub-6 GHz mais onda milimétrica estão ganhando força à medida que as operadoras combinam alcance de ampla área com pontos de acesso de múltiplos gigabits, e os modelos de negócios de hospedagem neutra estão se expandindo à medida que os proprietários de edifícios monetizam a infraestrutura compartilhada. Os programas governamentais de estímulo ao 5G reduzem ainda mais o risco, mas a escassez de fibra de backhaul e as regras municipais fragmentadas continuam a moderar a velocidade de implantação.

Principais Conclusões do Relatório

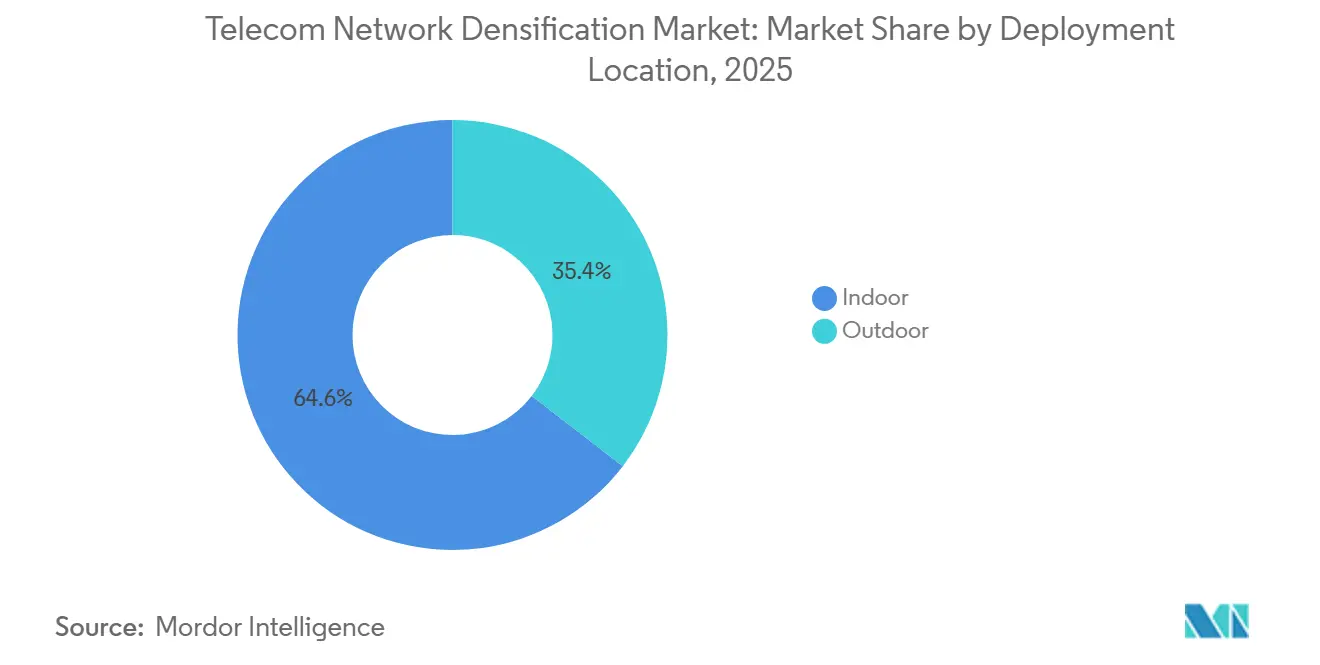

- Por localização de implantação, as implantações internas comandaram 64,56% da participação do mercado de densificação de redes de telecomunicações em 2025, enquanto as instalações de pequenas células externas estão projetadas para registrar o crescimento mais rápido a um CAGR de 12,41% até 2031.

- Por banda de espectro, o sub-6 GHz comandou 43,91% da participação do mercado de densificação de redes de telecomunicações em 2025, enquanto o sub-6 + onda milimétrica híbrido está projetado para registrar o crescimento mais rápido a um CAGR de 12,98% até 2031.

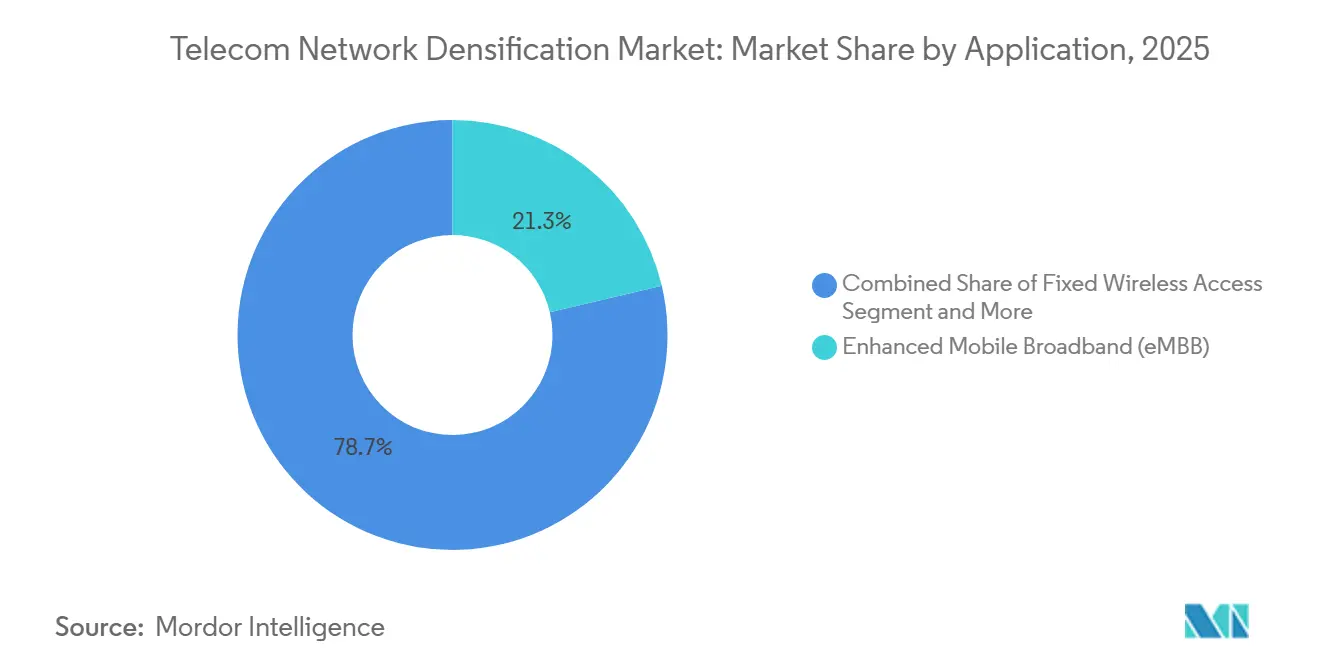

- Por aplicação, a banda larga móvel aprimorada permaneceu como a principal categoria de gastos com 21,33% da receita de 2025, mas as aplicações de missão crítica e segurança pública registrarão o avanço mais rápido a um CAGR de 11,98% até 2031.

- Por usuário final, as operadoras de telecomunicações responderam por 24,32% da receita em 2025, mas os provedores de hospedagem neutra estão no caminho para a ascensão mais acentuada, com um CAGR de 12,13%, refletindo a crescente dependência de ativos compartilhados.

- Por geografia, a América do Norte deteve a maior posição regional com 24,56% em 2025, enquanto a Ásia-Pacífico deve registrar a expansão mais robusta a um CAGR de 13,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Densificação de Redes de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado do Tráfego de Dados Móveis e das Assinaturas 5G | +2.8% | Global, impacto máximo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Saturação de Capacidade Urbana Impulsionando a Implantação de Pequenas Células e Onda Milimétrica | +2.3% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos Governamentais e de Operadoras em Infraestrutura 5G | +1.9% | América do Norte, Europa, CCG, Índia, China | Médio prazo (2-4 anos) |

| Demanda Empresarial/5G Privado por Links de Latência Ultrabaixa | +1.6% | Global, concentrado em polos industriais (Alemanha, Japão, EUA) | Longo prazo (≥ 4 anos) |

| Repetidores Inteligentes Otimizados por IA Reduzindo o CAPEX de Implantação | +1.2% | Global, adoção antecipada em mercados sensíveis a custos (Índia, Sudeste Asiático) | Longo prazo (≥ 4 anos) |

| Acesso e Backhaul Integrados (IAB) Viabilizando Implantações com Menos Fibra | +1.1% | Ásia-Pacífico, MEA, América do Norte rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Tráfego de Dados Móveis e das Assinaturas 5G

O consumo global de dados móveis atingiu 140 exabytes por mês em 2025, um aumento de 25% em relação a 2024, e as assinaturas 5G estão no caminho para atingir 5,6 bilhões até 2029. A taxa de transferência das macrocélulas em corredores de alta densidade agora se estabiliza em torno de 10 Gbps, mesmo com agregação avançada de portadoras, obrigando as operadoras a aumentar o número de sites. O streaming de vídeo e os jogos em nuvem já respondem por 70% do tráfego, e os próximos serviços de realidade estendida intensificarão ainda mais a demanda de uplink. Os pioneiros que densificam redes garantem assinantes premium que buscam desempenho estável de gigabit, enquanto os retardatários correm o risco de perder clientes para concorrentes com qualidade de experiência consistente. Os fornecedores de equipamentos se beneficiam à medida que as operadoras combinam densificação com computação de borda, elevando os preços médios de venda. Consequentemente, o mercado de densificação de redes de telecomunicações continua a registrar ganhos de dois dígitos apesar da incerteza macroeconômica.

Saturação de Capacidade Urbana Impulsionando a Implantação de Pequenas Células e Onda Milimétrica

A taxa de transferência na borda das células em pontos de acesso no centro das cidades frequentemente cai abaixo de 50 Mbps durante os picos noturnos, mesmo sob cobertura macro 5G completa, principalmente devido a interferências e alta densidade de usuários. [1]Small Cell Forum, "Implantação de Pequenas Células," Smallcellforum.org As operadoras, portanto, fixam pequenas células em postes de iluminação, postes de utilidade e fachadas para reduzir a área de cobertura de rádio e aumentar a largura de banda por usuário. A EE, por exemplo, ativou mais de 1.500 pequenas células urbanas em Londres até meados de 2025, aliviando o tráfego nas camadas macro congestionadas. [2]EE, "Expansão de Rede," Ee.co.uk No entanto, os rádios de onda milimétrica experimentam uma perda de percurso 20-30 dB maior do que os rádios sub-6 GHz, exigindo 5 a 10 vezes mais sites para cobrir a mesma área geográfica. Os municípios que simplificam o licenciamento de toque único, como a política de "escavação única" de San Jose, atraem maior capital das operadoras, enquanto cadeias de aprovação fragmentadas podem atrasar a ativação de nós por mais de um ano.

Investimentos Governamentais e de Operadoras em Infraestrutura 5G

O programa de Equidade, Acesso e Implantação de Banda Larga dos EUA reservou USD 42,45 bilhões até 2026, incluindo USD 1,5 bilhão para projetos-piloto de Open RAN, para acelerar a densificação rural. [3]NTIA, "Programa de Equidade, Acesso e Implantação de Banda Larga," Ntia.gov O Ministério da Indústria e Tecnologia da Informação da China tem como meta 3,6 milhões de estações base 5G até o final de 2025, com subsídios provinciais cobrindo implantações de pequenas células em parques industriais. O Mecanismo Interligar a Europa aloca EUR 2 bilhões para corredores 5G transfronteiriços que dependem de nós densos à beira das estradas. Essas injeções reduzem os perfis de risco das operadoras, estimulam pedidos antecipados de equipamentos de acesso por rádio e ampliam a receita endereçável para fornecedores de hospedagem neutra. No entanto, as preferências divergentes de interface — Open RAN nos Estados Unidos, 5G-ACIA na UE e 5G-A na China — forçam os fornecedores a orçar caminhos de desenvolvimento paralelos, diluindo as economias de escala.

Demanda Empresarial/5G Privado por Links de Latência Ultrabaixa

No final de 2025, mais de 400 redes 5G privadas estarão em operação em todo o mundo, predominantemente dentro de fábricas, portos e centros logísticos onde a latência determinística abaixo de 100 milissegundos é obrigatória. Os fabricantes implantam pequenas células em edifícios para garantir que veículos guiados automaticamente e braços robóticos mantenham conectividade ininterrupta. A Bosch da Alemanha agora opera sistemas 5G dedicados em 10 plantas, reduzindo os tempos de ciclo de manutenção preditiva em 25%. As implantações privadas aceleram as vendas de pequenas células plug-and-play que suportam espectro empresarial, como 3,7-3,8 GHz na Alemanha e CBRS nos Estados Unidos. Consequentemente, o mercado de densificação de redes de telecomunicações testemunha demanda incremental amplamente desacoplada dos ciclos de CAPEX móvel público, suavizando a volatilidade da receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição Complexa de Sites e Licenciamento em Cidades Densas | -1.4% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade e Restrições de Custo da Fibra de Backhaul | -1.2% | América do Norte rural, Ásia-Pacífico emergente, MEA, América do Sul | Médio prazo (2-4 anos) |

| Desequilíbrio de Potência DL/UL nas Bandas de Onda Milimétrica | -0.7% | Global, agudo em implantações com uso intensivo de onda milimétrica (EUA, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Escalada do Consumo de Energia Versus Metas de Sustentabilidade | -0.9% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico com mandatos de carbono | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Complexa de Sites e Licenciamento em Cidades Densas

Os códigos municipais elaborados para torres macro raramente acomodam dispositivos do tamanho de uma mochila fixados em postes de iluminação. A cidade de Nova York historicamente exigia até 24 meses para aprovações, enquanto Los Angeles reduziu os prazos para 90 dias por meio de uma licença mestre em todos os postes de propriedade da cidade. Os limites federais de USD 270 por nó anualmente, impostos pela FCC em 2018, estão enfrentando contestações legais contínuas, criando incerteza para o planejamento de CAPEX. As operadoras que implantam milhares de nós devem negociar com órgãos de transporte, obras públicas e patrimônio histórico, cada um com seus próprios fluxos de trabalho. Os agregadores de hospedagem neutra reduzem a burocracia, mas frequentemente capturam margens de 30-40%, aumentando o custo total de propriedade. Portanto, o licenciamento lento permanece o obstáculo mais imediato à expansão do mercado de densificação de redes de telecomunicações em centros urbanos intensivos em capital.

Disponibilidade e Restrições de Custo da Fibra de Backhaul

A fibra reivindica ser o meio de backhaul padrão ouro, mas a abertura de valas em centros urbanos densos pode custar mais de USD 150.000 por quilômetro, enquanto as construções rurais frequentemente dobram esse valor. As operadoras enfrentam um dilema de construir versus arrendar: a construção de fios de fibra sobrecarrega os balanços por 12-18 meses, enquanto o arrendamento de fios de operadoras incumbentes pode custar USD 1.000-2.000 por site por mês e prender as operadoras em contratos de uma década. O backhaul sem fio, micro-ondas ou IAB, é implantado rapidamente, mas reduz a eficiência espectral e aumenta a latência em 5-10 milissegundos por salto. A Verizon utiliza IAB em condados dos EUA com escassez de fibra para reduzir os tempos de construção de seis meses para seis semanas. Na ausência de mandatos de acesso aberto, o gargalo de backhaul poderia reduzir em até 1,2 ponto percentual o CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Empresas Impulsionam a Dominância Interna

Os sites internos responderam por 64,56% da receita de 2025, a maior participação do mercado de densificação de redes de telecomunicações para qualquer segmento individual. Aeroportos, arenas e campi corporativos apresentam densidades de usuários simultâneos acima de 50.000 por quilômetro quadrado, superando em muito os limites macro externos. As pequenas células internas e os sistemas de antenas distribuídas, portanto, permitem ganhos de capacidade de 10 a 100 vezes por metro quadrado. Os municípios raramente regulam as instalações internas, permitindo que os proprietários de imóveis contratem diretamente com anfitriões neutros e minimizando os atrasos de licenciamento.

Os nós externos crescerão a um CAGR de 12,41%, impulsionados por implantações em postes de iluminação e postes de utilidade ao longo de corredores de trânsito e varejo. A preempção da FCC sobre taxas municipais excessivas reduziu os prazos médios de aprovação de 18 meses para menos de 90 dias em jurisdições conformes. As cidades que adotam estruturas de licença mestre consolidam o fornecimento de energia, o acesso a postes e as solicitações de conexão de fibra, reduzindo o atrito das operadoras. Planos de construção equilibrados — internos para qualidade garantida e externos para mobilidade — ajudam as operadoras a alcançar serviço uniforme de gigabit e maximizar os retornos do tamanho do mercado de densificação de redes de telecomunicações.

Por Banda de Espectro: Arquiteturas Híbridas Ganham Força

A cobertura sub-6 GHz preservou 43,91% dos gastos de 2025 porque um raio de 500-1.000 metros mantém as contagens de sites e o CAPEX gerenciáveis. No entanto, as abordagens híbridas de sub-6 GHz + onda milimétrica registrarão um CAGR de 12,98% até 2031, à medida que as operadoras combinam cobertura de ampla área com pontos de acesso de múltiplos gigabits. O leilão da banda C de USD 81 bilhões dos Estados Unidos definiu o ritmo, enquanto a NTT Docomo do Japão alcançou 4 Gbps de downlink no distrito de Shibuya em Tóquio usando onda milimétrica de 28 GHz dentro de 100 metros das estações base.

A onda milimétrica pura permanece especializada para estádios, aeroportos e blocos densos no centro da cidade, devido à perda de percurso 20-30 dB maior do que o sub-6 GHz. A conectividade dupla da Versão 17 permite que os dispositivos se conectem a ambas as bandas simultaneamente, otimizando a eficiência espectral e a experiência do usuário. As operadoras que dominam a mitigação de interferências e o balanceamento de carga entre bandas heterogêneas protegem o ROI do espectro e expandem o mercado de densificação de redes de telecomunicações.

Por Aplicação: Casos de Uso de Missão Crítica se Aceleram

A banda larga móvel aprimorada ocupou 21,33% do faturamento de 2025, impulsionada pelo consumo de streaming, jogos e mídia social. Os projetos de missão crítica e segurança pública, no entanto, registrarão o CAGR mais rápido de 11,98%, pois as agências exigem disponibilidade de 99,999% e latência abaixo de 100 milissegundos. A rede LTE dedicada da FirstNet nos Estados Unidos está migrando para 5G para feeds de vídeo de drones e análises situacionais. O acesso sem fio fixo ultrapassou 5,6 milhões de assinantes na T-Mobile até o final de 2025, demonstrando que o 5G densificado pode rivalizar com a fibra para residências suburbanas.

O IoT industrial e a Indústria 4.0 impulsionam as implantações de redes privadas em fábricas onde a latência determinística sustenta a robótica e a visão de máquina. Os 1.200 sensores de cidade inteligente de Barcelona exemplificam a adoção municipal, canalizando dados ambientais e de tráfego por pequenas células em telhados. Os projetos-piloto de V2X apoiados por USD 1,1 bilhão em subsídios do Departamento de Transportes dos EUA destacam a amplitude da demanda de densificação além da banda larga ao consumidor.

Por Usuário Final: Anfitriões Neutros Reformulam a Economia

As operadoras de telecomunicações entregaram 24,32% dos gastos de 2025, mas especialistas em hospedagem neutra e fundos de infraestrutura agora subscrevem nós multioperadoras, atraindo um CAGR projetado de 12,13% até 2031. A Crown Castle já gerencia 115.000 nós de pequenas células nos EUA e captura capacidade de arrendamento com margem bruta de 35-40% para múltiplas operadoras. As empresas utilizam espectro dedicado para operar LANs 5G fechadas em hospitais, centros logísticos e fábricas; as implantações da Bosch em 10 plantas alemãs mostram a tendência.

As agências de segurança pública e os órgãos de defesa também implantam grades de pequenas células isoladas para resiliência, incluindo USD 600 milhões em contratos do Departamento de Defesa dos EUA favorecendo o Open RAN para diversidade de fornecedores. As femtocélulas residenciais reforçam a cobertura de voz interna, mas sua participação na receita permanece modesta. A mudança estrutural em direção a ativos compartilhados e autoprovisionamento empresarial amplia o mercado endereçável do setor de densificação de redes de telecomunicações e distribui o risco por uma base de clientes mais ampla.

Análise Geográfica

A América do Norte reteve 24,56% do faturamento de 2025, sustentada pelas implantações da banda C e pela ativação de 50.000 novas pequenas células durante o ano. A implantação nacional de 3,5 GHz do Canadá estende a cobertura para comunidades rurais, enquanto o mandato de compartilhamento de infraestrutura do México desbloqueia expansões com menor CAPEX. Ecossistemas robustos de hospedagem neutra e regras claras de licenciamento mantêm o impulso de investimento elevado, embora as zonas de patrimônio histórico permaneçam gargalos de implantação.

A Ásia-Pacífico está definida para superar todas as regiões, com um CAGR de 13,04% até 2031, e em breve comandará a maior participação do mercado de densificação de redes de telecomunicações. A China Mobile sozinha opera 2,3 milhões de estações base 5G, enquanto a Jio e a Airtel da Índia planejam implantar 1 milhão de pequenas células até 2027. O Japão e a Coreia do Sul lideram a adoção de onda milimétrica, enquanto as nações da ASEAN aceleram os leilões para impulsionar as metas de economia digital. Os subsídios governamentais e os incentivos de parques industriais minimizam o risco e concentram a densificação antecipada em corredores de alto PIB.

A Europa mantém uma participação de meados dos dois dígitos, e o Plano de Ação 5G da UE exige cobertura ao longo de todos os corredores de transporte até 2030, o que se traduz em densas implantações de nós à beira das estradas. As nações do CCG aproveitam as visões de cidades inteligentes, a Expo de Dubai e a Visão Saudita 2030 para densificar redes rapidamente, gerando alta receita por usuário. A África e a América do Sul ficam para trás, mas exibem alto crescimento percentual a partir de bases baixas, com as recentes concessões de espectro da Nigéria e do Brasil dando início a implantações-piloto. Os ritmos regulatórios diversos significam que os fornecedores globais devem adaptar suas estratégias de entrada no mercado por região para capturar sua parcela do crescimento no mercado de densificação de redes de telecomunicações.

Cenário Competitivo

Os cinco principais fornecedores de equipamentos — Ericsson, Nokia, Huawei, Samsung e ZTE — detêm uma participação significativa da receita global de acesso por rádio, mas mais de 20 empresas menores atendem aos nichos de pequenas células, Open RAN e hospedagem neutra. A Mavenir e a Parallel Wireless conquistaram vitórias em Open RAN nos EUA, notavelmente o portfólio greenfield da Dish Network, enquanto a JMA Wireless se especializa em atualizações de estádios. A Airspan e a Baicells focam em LTE/5G privado para manufatura e acesso sem fio fixo rural, respectivamente.

A liderança tecnológica depende de orquestração nativa de IA e eficiência energética. O Controlador Inteligente de RAN da Ericsson reduziu as taxas de chamadas interrompidas em 30% em 10.000 nós urbanos por meio de aprendizado por reforço. O chipset ReefShark da Nokia reduziu o consumo de energia das pequenas células em 40%, ajudando as operadoras a atingir as metas de sustentabilidade.

Os SoCs integrados da Qualcomm reduzem a lista de materiais, ampliando a base de fornecedores. Ainda assim, apenas 15% dos sites Open RAN alcançaram verdadeira interoperabilidade multifornecedor até 2025, destacando padrões que estão amadurecendo, mas ainda incompletos. As alavancas regulatórias variam acentuadamente, pois a FCC agora vincula subsídios ao Open RAN, enquanto a China proíbe equipamentos estrangeiros de núcleos críticos, sustentando um cenário de fornecedores geograficamente fragmentado que tanto desafia quanto beneficia os participantes do mercado de densificação de redes de telecomunicações.

Líderes do Setor de Densificação de Redes de Telecomunicações

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Nokia e Deutsche Telekom expandiram sua colaboração para avançar em tecnologias de RAN baseadas em nuvem, desagregadas e nativas de IA. O aprimorado 'Programa de Cooperação em Inovação' foca em Cloud RAN, interfaces abertas e soluções de RAN orientadas por IA para redes móveis de alto desempenho e multifornecedor.

- Março de 2026: A Beeline Uzbequistão, operadora digital da VEON Ltd., e a Rakuten Symphony, subsidiária do Grupo Rakuten, assinaram um Memorando de Entendimento para avançar a economia digital do Uzbequistão por meio de Open RAN, inteligência de rede orientada por IA e plataformas digitais de próxima geração.

- Fevereiro de 2026: A Huawei lançou sua plataforma de pequenas células MetaAAU na China, integrando antenas MIMO massivo de 64 elementos com formação de feixe orientada por IA para atingir taxa de transferência de pico de 5 Gbps em áreas urbanas densas. As soluções vRAN e Open RAN da Samsung, integradas em projetos anteriores, aprimoraram a QoS da rede ativa da operadora e a experiência do usuário final, igualando ou superando o desempenho e a eficiência do RAN tradicional.

Escopo do Relatório Global do Mercado de Densificação de Redes de Telecomunicações

O Relatório do Mercado de Densificação de Redes de Telecomunicações é Segmentado por Localização de Implantação (Interno, Externo), Banda de Espectro (Sub-6 GHz, Onda Milimétrica (24-71 GHz) e Sub-6 + Onda Milimétrica Híbrida), Aplicação (Banda Larga Móvel Aprimorada (eMBB), Acesso Sem Fio Fixo (FWA), IoT Industrial/Indústria 4.0, Cidades Inteligentes e Locais Públicos, Missão Crítica e Segurança Pública, Mobilidade Conectada e Autônoma (V2X)), Usuário Final (Operadoras de Telecomunicações, Empresas e Anfitriões de Redes Privadas, Provedores de Hospedagem Neutra, Governo e Segurança Pública, Residencial/Consumidores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado estão em Valor (USD).

| Interno |

| Externo |

| Sub-6 GHz |

| Onda Milimétrica (24–71 GHz) |

| Sub-6 + Onda Milimétrica Híbrida |

| Banda Larga Móvel Aprimorada (eMBB) |

| Acesso Sem Fio Fixo (FWA) |

| IoT Industrial/Indústria 4.0 |

| Cidades Inteligentes e Locais Públicos |

| Missão Crítica e Segurança Pública |

| Mobilidade Conectada e Autônoma (V2X) |

| Operadoras de Telecomunicações |

| Empresas e Anfitriões de Redes Privadas |

| Provedores de Hospedagem Neutra |

| Governo e Segurança Pública |

| Residencial/Consumidores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Localização de Implantação | Interno | |

| Externo | ||

| Por Banda de Espectro | Sub-6 GHz | |

| Onda Milimétrica (24–71 GHz) | ||

| Sub-6 + Onda Milimétrica Híbrida | ||

| Por Aplicação | Banda Larga Móvel Aprimorada (eMBB) | |

| Acesso Sem Fio Fixo (FWA) | ||

| IoT Industrial/Indústria 4.0 | ||

| Cidades Inteligentes e Locais Públicos | ||

| Missão Crítica e Segurança Pública | ||

| Mobilidade Conectada e Autônoma (V2X) | ||

| Por Usuário Final | Operadoras de Telecomunicações | |

| Empresas e Anfitriões de Redes Privadas | ||

| Provedores de Hospedagem Neutra | ||

| Governo e Segurança Pública | ||

| Residencial/Consumidores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com densificação até 2031?

O tamanho do mercado de densificação de redes de telecomunicações está previsto para atingir USD 15,8 bilhões até 2031 a um CAGR de 11,47%.

Qual localização de implantação é mais lucrativa para os fornecedores?

Os sites internos comandaram 64,56% da receita de 2025, refletindo a maior participação do mercado de densificação de redes de telecomunicações atualmente.

Por que as redes híbridas de sub-6 GHz + onda milimétrica estão ganhando impulso?

As operadoras combinam o alcance de ampla área do sub-6 GHz com pontos de acesso de múltiplos gigabits de onda milimétrica, resultando no CAGR mais rápido de 12,98% entre as estratégias de banda.

O que limita as implantações de densificação nas grandes cidades?

O licenciamento complexo de múltiplas agências e a escassez de fibra de backhaul acessível permanecem os dois gargalos mais significativos.

Quem se beneficia dos modelos de negócios de hospedagem neutra?

Proprietários de edifícios, fundos de infraestrutura e operadoras lucram à medida que os anfitriões neutros reduzem o risco de aquisição de sites e aceleram as implantações.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico, liderada pela China e pela Índia, está projetada para crescer a um CAGR de 13,04%, superando todas as outras regiões.

Página atualizada pela última vez em: