Tamanho e Participação do Mercado de Medicamentos para Lúpus Eritematoso Sistêmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

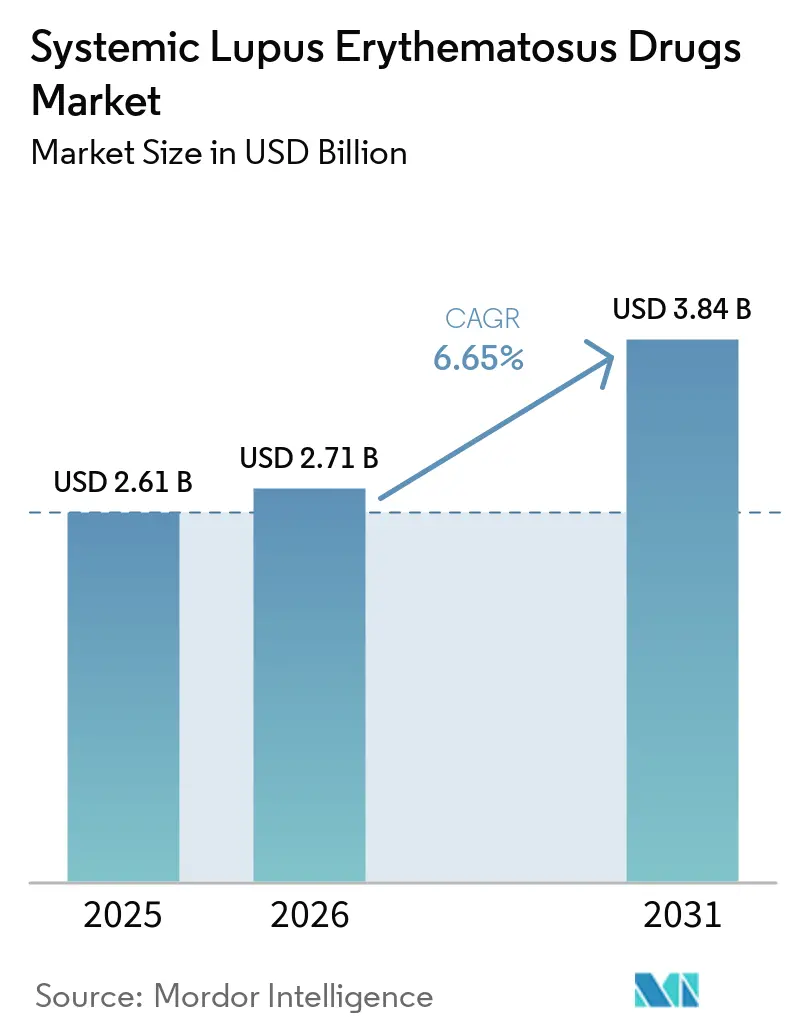

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

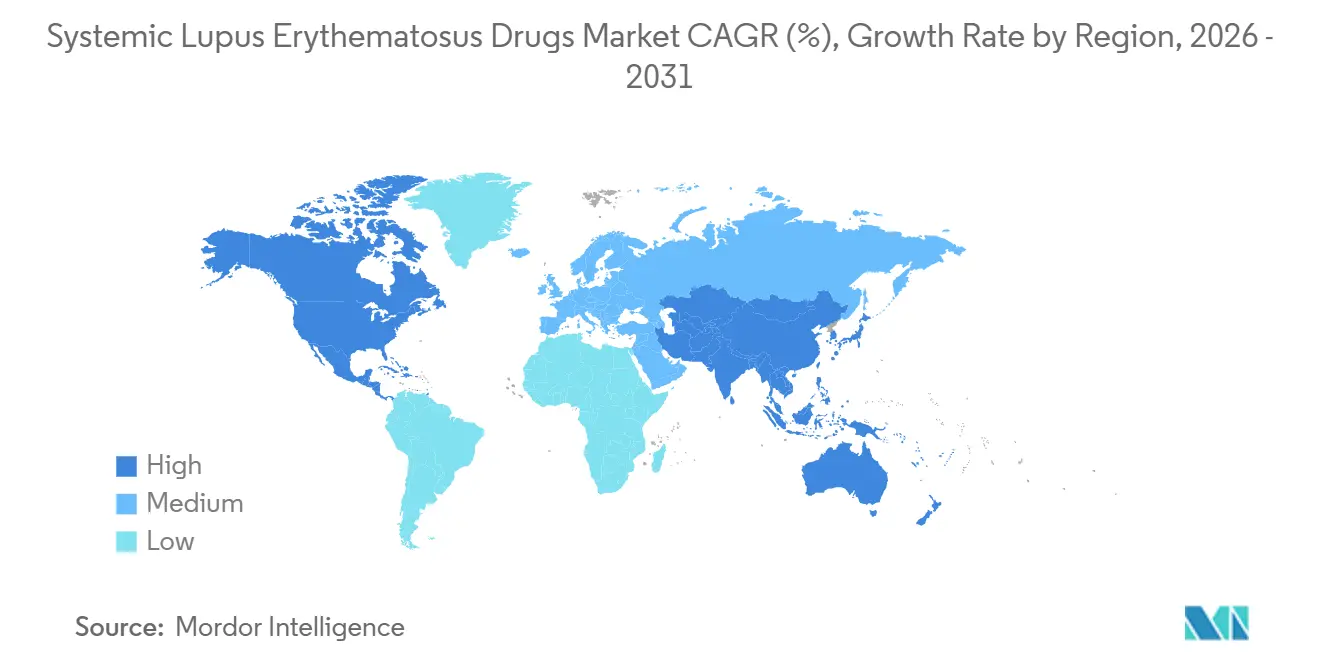

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Lúpus Eritematoso Sistêmico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Medicamentos para Lúpus Eritematoso Sistêmico aumente de USD 2,61 bilhões em 2025 para USD 2,71 bilhões em 2026 e atinja USD 3,84 bilhões até 2031, crescendo a um CAGR de 6,65% no período de 2026 a 2031.

O crescimento é impulsionado pela maturação dos diagnósticos de medicina de precisão, pelas aprovações aceleradas de biológicos e pela primeira geração de terapias baseadas em células que modulam diretamente os fatores determinantes da doença. As agências regulatórias estão ampliando o uso de vias de análise prioritária e de aprovação acelerada, comprimindo os prazos de desenvolvimento e incentivando investimentos em estágios iniciais. Os aportes de capital de risco superaram USD 500 milhões em 2024 para plataformas de doenças autoimunes, enquanto expansões globais de manufatura superiores a USD 8 bilhões sinalizam confiança de longo prazo em biológicos complexos e terapias celulares. A adoção de diagnósticos complementares está simultaneamente ampliando o grupo de pacientes elegíveis e refinando a seleção de tratamentos, reforçando um ciclo virtuoso de reembolso baseado em valor.

Principais Conclusões do Relatório

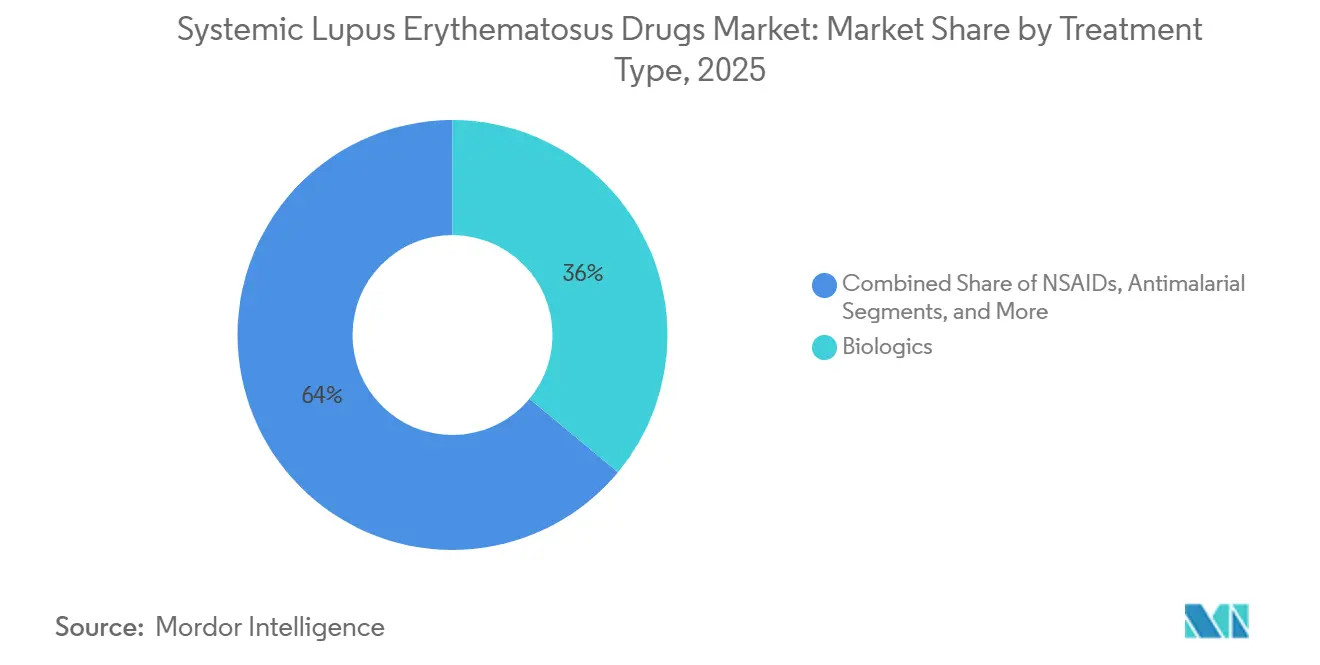

- Por tipo de tratamento, os biológicos representaram 36,02% do mercado de medicamentos para lúpus eritematoso sistêmico em 2025; as terapias baseadas em células-tronco e genes têm previsão de crescimento a um CAGR de 9,41% até 2031.

- Por via de administração, os formatos intravenosos detinham 58,10% de participação no mercado de medicamentos para lúpus eritematoso sistêmico em 2025, enquanto a administração subcutânea tem projeção de expansão a um CAGR de 10,15% até 2031.

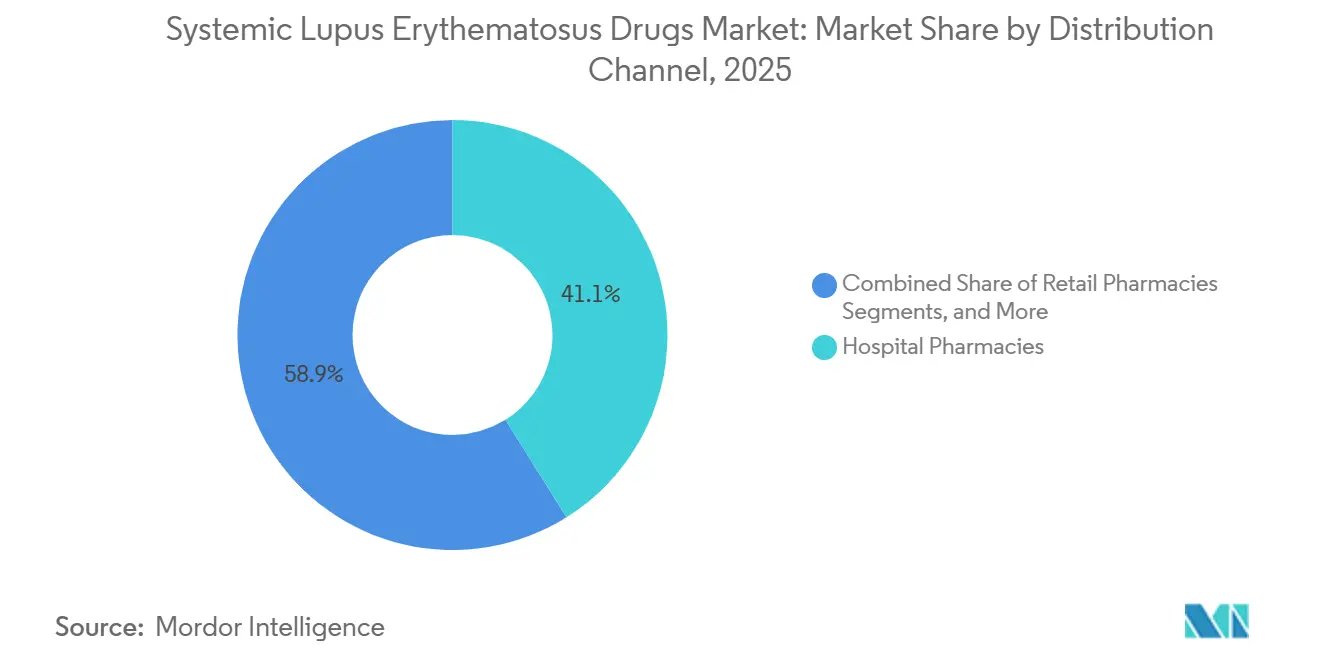

- Por canal de distribuição, as farmácias hospitalares capturam 41,05% da receita em 2025, e as farmácias online estão posicionadas para crescer a um CAGR de 10,78% até 2031.

- Por geografia, a América do Norte liderou com 43,20% de participação no mercado de medicamentos para lúpus eritematoso sistêmico em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Lúpus Eritematoso Sistêmico

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da Prevalência e Diagnóstico Precoce do LES | 1.20% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aprovações Rápidas de Novos Biológicos | 0.80% | América do Norte e UE como primárias, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Expansão de Biomarcadores de Diagnóstico Complementar | 0.60% | Global, com adoção antecipada nos EUA e na Alemanha | Médio prazo (2 a 4 anos) |

| Tele-Reumatologia Ampliando o Acesso em Áreas Carentes | 0.50% | APAC como núcleo, expandindo para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento de Risco para Plataformas de Biotecnologia Autoimune | 0.40% | América do Norte e UE, com atividade emergente na China | Curto prazo (≤ 2 anos) |

| Designações Favoráveis de Medicamentos Órfãos e Aprovação Acelerada | 0.30% | EUA como primário, com vias paralelas da EMA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Diagnóstico Precoce

Painéis comerciais de biomarcadores que detectam autoanticorpos de células T e produtos de ativação do complemento ligados a células (CB-CAPs) deslocaram a detecção do lúpus para uma janela terapêutica mais precoce. O reembolso pelo Medicare de USD 840,65 por teste para o painel AVISE em 2025 ressalta o apoio dos pagadores a ferramentas moleculares que ampliam o grupo de pacientes tratáveis.[1]Equipe de Política Médica da Exagen, "Cobertura do Teste AVISE para Lúpus," Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Ensaios preditivos como o LuGENE da AMPEL permitem que os clínicos alterem a terapia antes da deterioração clínica, expandindo diretamente a demanda por tratamentos direcionados no mercado de medicamentos para lúpus eritematoso sistêmico.

Aprovações Rápidas de Novos Biológicos

A aceitação pela FDA do pedido suplementar de obinutuzumabe para nefrite lúpica com prazo de decisão em outubro de 2025 exemplifica a postura de análise acelerada da agência.[2]Jared Kaltwasser, "Obinutuzumabe na Nefrite Lúpica," HCPLive, hcplive.com Os dados da Fase III mostraram uma resposta renal completa de 46,4% versus 33,1% para o tratamento padrão, estabelecendo um novo referencial. Designações paralelas de aprovação acelerada para candidatos alogênicos de CAR-T da Adicet Bio e da Sana Biotechnology destacam ainda mais o impulso, posicionando modalidades de próxima geração para remodelar a dinâmica competitiva no mercado de medicamentos para lúpus eritematoso sistêmico.

Expansão de Biomarcadores de Diagnóstico Complementar

Anticorpos anti-C1q, pontuação de risco de surto agudo e análises baseadas em inteligência artificial estão orientando a seleção de biológicos e a otimização de dosagem. Os ensaios de complemento ligado a células produzem dados de atividade da doença em tempo real, permitindo ajustes terapêuticos antes que ocorra lesão orgânica irreversível. Melhorias demonstráveis nos resultados justificam preços premium e facilitam o reembolso, reforçando a adoção sustentada no mercado de medicamentos para lúpus eritematoso sistêmico.

Tele-Reumatologia Ampliando o Acesso

Plataformas de saúde digital agora oferecem consultas com especialistas a comunidades rurais e carentes, reduzindo a latência das consultas e melhorando a frequência de monitoramento. Sensores vestíveis integram dados de fadiga, movimento articular e atividade em painéis de reumatologia, apoiando ajustes oportunos de medicação. Estudos realizados durante a transição da COVID-19 confirmaram paridade no controle da atividade da doença entre teleconsultas e consultas presenciais, validando a modalidade e ampliando a população endereçável para terapias avançadas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto Custo da Terapia e Obstáculos ao Reembolso | -0.90% | Global, com intensidade variável por sistema de saúde | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança: Riscos de Infecção e Malignidade | -0.70% | Global, com maior escrutínio em mercados regulamentados | Médio prazo (2 a 4 anos) |

| Complexidade da Cadeia de Frio para Anticorpos Monoclonais e Terapias Celulares | -0.50% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Inércia Médica na Transição dos Corticosteroides Tradicionais | -0.40% | Global, com maior impacto em sistemas de saúde tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Obstáculos ao Reembolso

Apesar do limite anual de desembolso direto de USD 2.000 do Medicare para a Parte D em 2025, os custos acumulados com medicamentos permanecem proibitivos para muitos pacientes. Os pagadores exigem evidências do mundo real e análises de saúde econômica antes de aprovar biológicos de alto custo, impondo barreiras de terapia escalonada que retardam a adoção. Os lançamentos de biossimilares adicionam pressão marginal sobre os preços, mas ainda não corroeram de forma significativa a utilização de produtos de marca no mercado de medicamentos para lúpus eritematoso sistêmico.

Preocupações com Segurança: Riscos de Infecção e Malignidade

Os perfis imunossupressores dos biológicos aumentam a suscetibilidade a infecções como a reativação do herpes-zóster, observada na vigilância pós-comercialização de inibidores do interferon tipo I. Os candidatos a CAR-T introduzem riscos de liberação de citocinas e complicações autoimunes que requerem manejo especializado. A limitação de dados de segurança a longo prazo amplifica a cautela dos médicos, moderando a penetração de curto prazo de novas terapias no mercado de medicamentos para lúpus eritematoso sistêmico.[3]Equipe de Pesquisa, "Resultados da Tele-reumatologia," Aliança de Pesquisa sobre Lúpus, lupusresearch.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Biológicos Lideram Enquanto Terapias Gênicas Avançam

O tamanho do mercado de medicamentos para lúpus eritematoso sistêmico para biológicos correspondeu a 36,02% do total de vendas em 2025. O Benlysta da GSK manteve crescimento de dois dígitos, impulsionado por indicações expandidas e um formato de autoinjetor aprovado em 2024. As terapias baseadas em células-tronco e genes, embora incipientes, apresentam a perspectiva de crescimento mais rápida, com um CAGR de 9,41%, à medida que a intenção curativa ressoa com pagadores e pacientes.

Múltiplos ativos de CAR-T obtiveram status de aprovação acelerada ou de medicamento órfão em 2024-2025, refletindo a confiança dos reguladores e o apetite dos investidores. Os imunossupressores e os DMARDs permanecem pilares clínicos que permitem a redução gradual dos corticosteroides; no entanto, as atualizações das diretrizes do Colégio Americano de Reumatologia priorizam a minimização dos corticosteroides, impulsionando indiretamente a adoção de biológicos. A expansão global da capacidade de manufatura aponta para um aumento duradouro da demanda no mercado de medicamentos para lúpus eritematoso sistêmico.

Por Via de Administração: Administração Subcutânea Avança sobre a Dominância Intravenosa

A administração intravenosa gerou a maior parte da receita do mercado de medicamentos para lúpus eritematoso sistêmico, correspondendo a uma participação de 58,10% em 2025. No entanto, o tamanho do mercado de medicamentos para lúpus eritematoso sistêmico vinculado aos formatos subcutâneos está se expandindo a um CAGR de 10,15% até 2031. Os autoinjetores gerenciados pelo paciente reduzem as visitas às clínicas, diminuem os gargalos nos centros de infusão e melhoram a adesão. O autoinjetor pediátrico Benlysta da GSK e o anifrolumabe subcutâneo em fase avançada da AstraZeneca ilustram essa mudança.

Os desafios da cadeia de frio e as restrições de capacidade das cadeiras de infusão favorecem a administração domiciliar, enquanto a inovação em dispositivos — de bombas vestíveis a injetores sem agulha — corrói ainda mais a dominância intravenosa. As vias orais permanecem limitadas a antimaláricos e imunossupressores tradicionais. No entanto, pesquisas contínuas de formulação visam à administração oral de fragmentos menores de anticorpos que poderiam desbloquear novos patamares de conveniência no mercado de medicamentos para lúpus eritematoso sistêmico.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares mantiveram 41,05% de participação no canal em 2025, beneficiando-se do atendimento integrado e do acesso a produtos complexos de infusão. As farmácias online, no entanto, estão crescendo a um CAGR de 10,78%, impulsionadas pela privacidade, conveniência e parcerias com farmácias especializadas. Mecanismos de autorização prévia baseados em inteligência artificial implantados por operadoras como a Blue Shield of California reduziram pela metade o tempo médio de aprovação para medicamentos especializados, acelerando a adoção.

As redes de varejo enfrentam compressão de margens e complexidade operacional, levando a alianças com distribuidores especializados. Soluções de cadeia de frio direto ao paciente, rastreamento de temperatura em tempo real e suporte de enfermagem domiciliar sustentam a migração estrutural para canais digitais. Essas capacidades posicionam as e-farmácias para capturar uma participação incremental de terapias de alto valor no mercado de medicamentos para lúpus eritematoso sistêmico.

Análise Geográfica

A América do Norte gerou 43,20% da receita do mercado de medicamentos para lúpus eritematoso sistêmico em 2025, apoiada por cobertura de seguro abrangente, robusta infraestrutura de ensaios clínicos e rápida adoção de terapias inovadoras designadas pela FDA. A implementação do teto de desembolso direto de USD 2.000 da Parte D em 2025 reduz ainda mais as barreiras de acesso, enquanto contratos baseados em valor alinham os incentivos dos pagadores com melhorias nos resultados. As negociações em evolução da Aliança Pan-Canadense de Produtos Farmacêuticos moldam os corredores de preços, ao passo que as reformas do Seguro Popular do México introduzem margem incremental de reembolso.

A Ásia-Pacífico está avançando a um CAGR de 8,72%, a trajetória regional mais elevada no mercado de medicamentos para lúpus eritematoso sistêmico. O Japão aprovou o voclosporina (LUPKYNIS) para nefrite lúpica em 2024, criando precedente para registros acelerados de novos agentes. A Administração Nacional de Produtos Médicos da China adotou aprovações condicionais para biológicos domésticos como o telitacicepte, enquanto programas piloto de reembolso em Pequim e Xangai subsidiam terapias direcionadas. A Austrália incluiu o anifrolumabe no Programa de Benefícios Farmacêuticos em 2024, melhorando a acessibilidade e catalisando a expansão do mercado. A Índia e a Coreia do Sul aproveitam redes de atenção especializada em expansão e a crescente conscientização sobre doenças autoimunes para desbloquear a demanda latente.

A Europa permanece fundamental, ancorada por estruturas consolidadas de avaliação de tecnologias em saúde e vias estáveis de reembolso. As avaliações precoces de benefícios da Alemanha incorporam requisitos de evidências do mundo real que recompensam a eficácia duradoura, enquanto o cenário regulatório pós-Brexit do Reino Unido continua a seguir os padrões da EMA. Os mercados do sul da Europa negociam licitações centralizadas que moderam o crescimento dos preços, mas garantem amplo acesso. Registros de dados do mundo real na França e na Itália informam diretrizes adaptativas que integram dados de diagnóstico complementar, reforçando a adoção da medicina de precisão no mercado de medicamentos para lúpus eritematoso sistêmico.

Cenário Competitivo

A concorrência está se intensificando à medida que os líderes tradicionais enfrentam modalidades disruptivas e a medicina de precisão substitui a seleção empírica de tratamentos. GSK, AstraZeneca e Roche aproveitam infraestruturas comerciais sólidas para defender sua participação, mas os entrantes do setor de biotecnologia capitalizam tecnologias de plataforma que abrangem múltiplas indicações autoimunes. A aquisição de USD 1,9 bilhão da Dren Bio pela Sanofi, referente ao DR-0201, ressalta o apetite das grandes farmacêuticas por mecanismos diferenciados. A compra de USD 300 milhões do CMG1A46 pela GSK estende sua franquia além do Benlysta.

O entusiasmo regulatório pelas terapias celulares atrai novos concorrentes — da Adicet Bio à Sana Biotechnology — cada um visando ao lúpus sistêmico refratário com construtos alogênicos de CAR-T. A sofisticação em manufatura emerge como uma vantagem competitiva à medida que os players investem em capacidade de vetores virais, processamento celular em sistema fechado e fornecimento de plasmídeos em conformidade com as Boas Práticas de Fabricação. A integração de saúde digital diferencia as ofertas: a parceria da AstraZeneca com uma empresa de biossensores vestíveis captura resultados relatados pelos pacientes, enquanto a Roche incorpora calculadoras de dosagem baseadas em inteligência artificial em seu ecossistema de suporte ao paciente. Coletivamente, essas estratégias elevam o patamar de inovação do mercado de medicamentos para lúpus eritematoso sistêmico e comprimem os ciclos de vida dos produtos.

Oportunidades em espaços inexplorados persistem em geografias carentes e no codesenvolvimento de diagnósticos complementares. Empresas que alinham os lançamentos de medicamentos e diagnósticos obtêm reembolso mais rapidamente e alcançam preços premium. As alianças de tele-reumatologia também se tornam uma alavanca estratégica, ampliando o alcance dos especialistas e incorporando marcas farmacêuticas em vias de cuidado longitudinal. A decisão de outubro de 2025 sobre o obinutuzumabe poderá reclassificar os incumbentes do mercado se for favorável, estabelecendo um novo referencial de eficácia. No geral, a dinâmica competitiva favorece os players que combinam profundidade de modalidade, fluência em saúde digital e agilidade em manufatura no mercado de medicamentos para lúpus eritematoso sistêmico.

Líderes do Setor de Medicamentos para Lúpus Eritematoso Sistêmico

Eli Lilly and Company

Novartis AG

Viatris Inc.

GSK Plc

ImmuPharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Johnson & Johnson anunciou que a Agência de Alimentos e Medicamentos dos EUA (FDA) concedeu a Designação de Análise Prioritária ao nipocalimabe como potencial tratamento para adultos com lúpus eritematoso sistêmico (LES), uma doença grave mediada por autoanticorpos que afeta aproximadamente 3 a 5 milhões de pessoas em todo o mundo.

- Março de 2025: A FDA aceitou o pedido suplementar de Licença de Biológicos da Roche para o Gazyva (obinutuzumabe) em nefrite lúpica, com decisão esperada para outubro de 2025, com base nos resultados do ensaio de Fase III REGENCY, que demonstrou 46,4% de resposta renal completa versus 33,1% com a terapia padrão isolada.

- Fevereiro de 2025: A Adicet Bio recebeu a Designação de Análise Prioritária da FDA para o ADI-001, uma terapia de células CAR-T gama delta alogênica, para lúpus eritematoso sistêmico refratário com envolvimento extrarrenal, marcando a segunda Designação de Análise Prioritária para esta terapia investigacional.

Escopo do Relatório Global do Mercado de Medicamentos para Lúpus Eritematoso Sistêmico

De acordo com o escopo do relatório, os medicamentos para lúpus eritematoso sistêmico (LES) são medicamentos desenvolvidos para controlar a inflamação autoimune crônica, reduzir os surtos e prevenir danos orgânicos. Os principais tratamentos incluem a hidroxicloroquina (antimalárico de base), os corticosteroides (como a prednisona) para inflamação e os imunossupressores (como micofenolato, azatioprina, metotrexato) para casos graves. Os biológicos aprovados recentemente pela FDA incluem o belimumabe e o anifrolumabe.

O mercado de medicamentos para lúpus eritematoso sistêmico é segmentado por tipo de tratamento, via de administração, canal de distribuição e geografia. Por tipo de tratamento, o mercado inclui Anti-Inflamatórios Não Esteroidais (AINEs), antimaláricos, corticosteroides, imunossupressores/DMARDs, biológicos e terapias baseadas em células-tronco e genes. Por via de administração, o mercado é segmentado em oral, intravenosa e subcutânea. Por canal de distribuição, o mercado é categorizado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Anti-Inflamatórios Não Esteroidais (AINEs) |

| Antimaláricos |

| Corticosteroides |

| Imunossupressores / DMARDs |

| Biológicos |

| Terapias Baseadas em Células-Tronco e Genes |

| Oral |

| Intravenosa |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Anti-Inflamatórios Não Esteroidais (AINEs) | |

| Antimaláricos | ||

| Corticosteroides | ||

| Imunossupressores / DMARDs | ||

| Biológicos | ||

| Terapias Baseadas em Células-Tronco e Genes | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para lúpus eritematoso sistêmico?

O mercado gerou USD 2,71 bilhões em 2026 e está no caminho para atingir USD 3,84 bilhões até 2031.

Qual segmento de tratamento detém a maior participação?

Os biológicos lideraram com 36,02% da receita em 2025, ancorados por produtos como o Benlysta.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, expandindo-se a um CAGR de 8,72% até 2031, impulsionada pela harmonização regulatória e pelo aumento dos investimentos em saúde.

Quais são os principais fatores de crescimento?

O diagnóstico precoce por meio de biomarcadores avançados, as aprovações rápidas de biológicos e a tele-reumatologia que amplia o acesso à atenção especializada são fatores determinantes.

Por que as formulações subcutâneas estão ganhando espaço?

Elas permitem a administração domiciliar, reduzem a dependência dos centros de infusão e se alinham ao cuidado centrado no paciente, resultando em um CAGR projetado de 10,15% para a administração subcutânea.

Página atualizada pela última vez em: