Tamanho e Participação do Mercado de Medicamentos de Imunoterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 173.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 288.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Imunoterapia por Mordor Intelligence

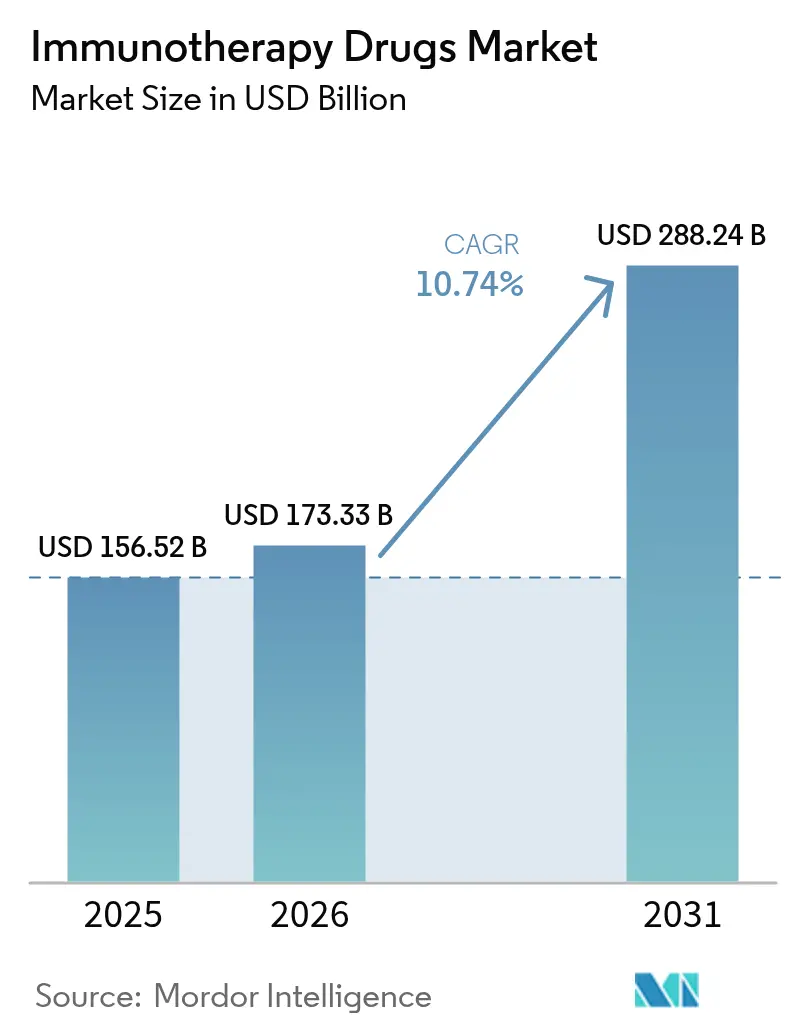

O tamanho do mercado global de medicamentos de imunoterapia em 2026 é estimado em USD 173,33 bilhões, crescendo a partir do valor de 2025 de USD 156,52 bilhões, com projeções para 2031 mostrando USD 288,24 bilhões, crescendo a um CAGR de 10,74% no período 2026-2031. O crescimento origina-se da maior penetração dos inibidores de ponto de controle imunológico, da rápida maturação da engenharia de células T e do uso rotineiro de plataformas de inteligência artificial que encurtam os ciclos de descoberta. Regimes multimodais que combinam anticorpos monoclonais com biomarcadores de precisão continuam a dominar os protocolos de primeira linha em tumores sólidos, enquanto vacinas de neoantigênios personalizadas avançam de estudos iniciais para estudos pivotais em melanoma e câncer de pulmão. As agências regulatórias simplificam as revisões de terapia combinada, e os projetos-piloto de pagamento baseado em resultados reduzem a exposição a custos iniciais para os sistemas de saúde. A expansão da capacidade de fabricação na Ásia-Pacífico reduz os custos por dose, e as redes de farmacovigilância em tempo real melhoram o rastreamento de eventos adversos, apoiando um acesso geográfico mais amplo para biológicos complexos.

Principais Conclusões do Relatório

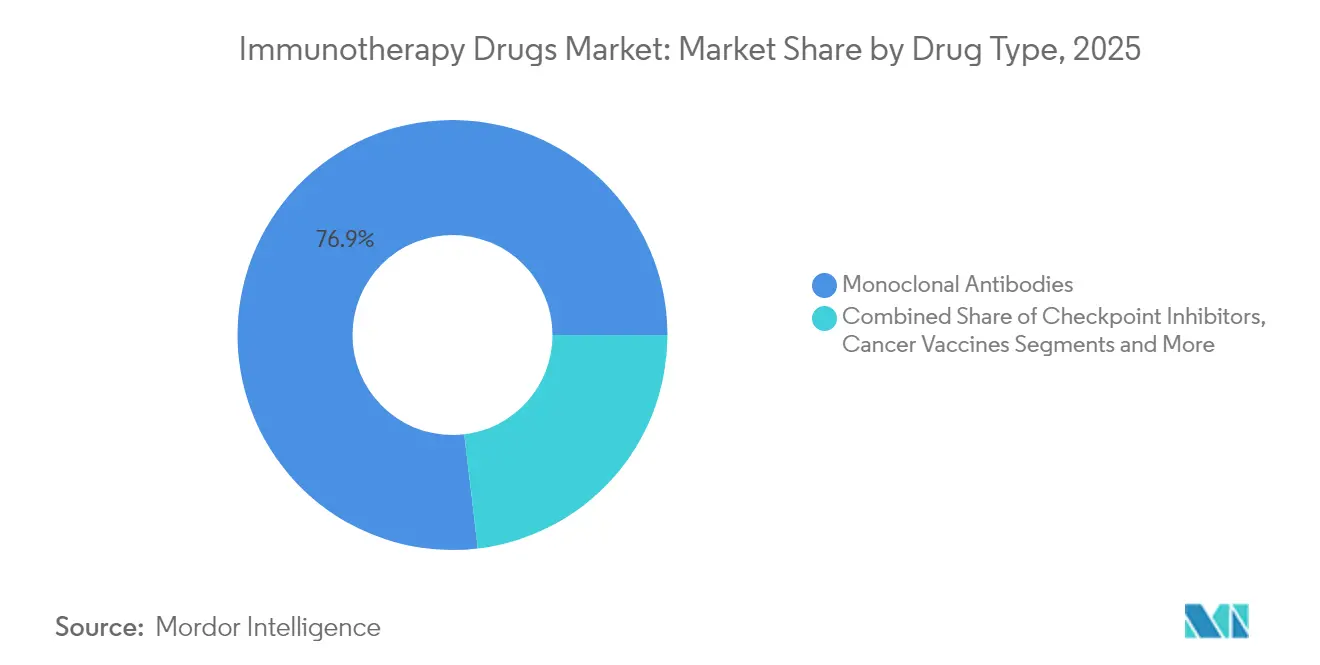

- Por tipo de medicamento, os anticorpos monoclonais lideraram com 76,88% de participação na receita em 2025; as terapias com células T estão no caminho certo para registrar o maior crescimento, com um CAGR de 17,62% até 2031.

- Por área terapêutica, o câncer representou 92,05% da participação do mercado de medicamentos de imunoterapia em 2025, enquanto as doenças autoimunes e inflamatórias apresentam um CAGR de 13,74% até 2031.

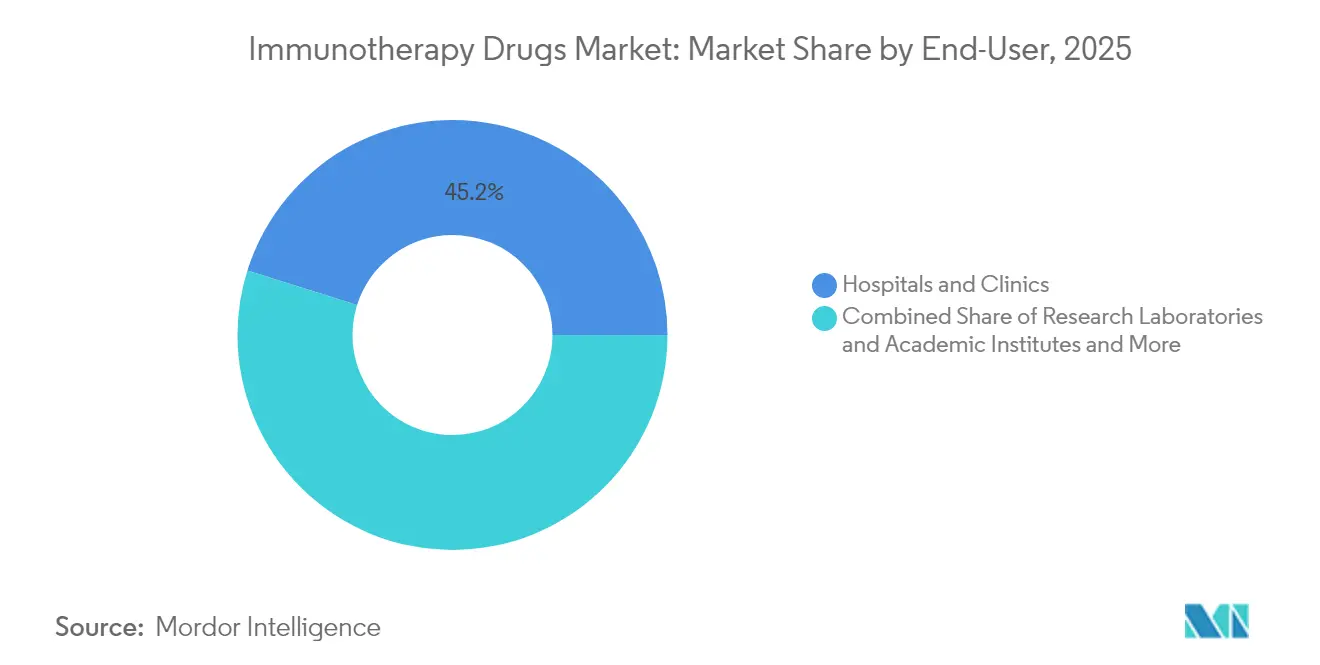

- Por usuário final, hospitais e clínicas controlaram 45,15% dos gastos de 2025, enquanto os laboratórios de pesquisa apresentam a expansão mais rápida, com um CAGR de 13,08%.

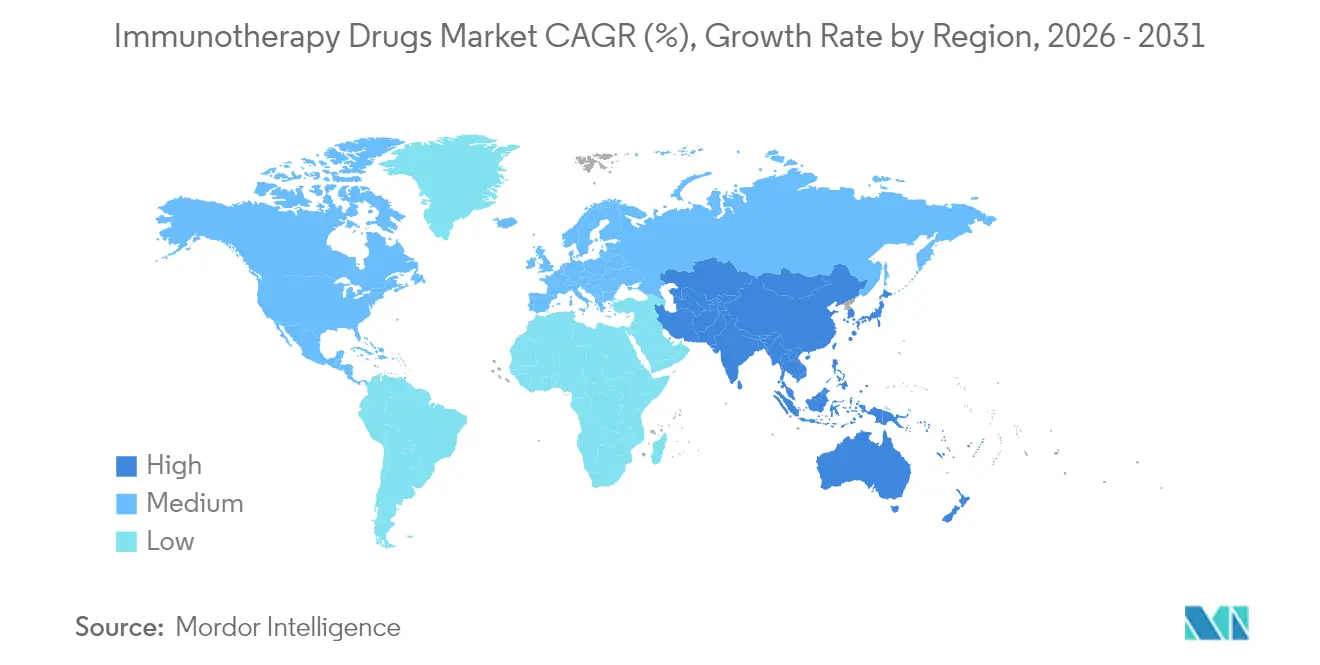

- Por geografia, a América do Norte deteve 48,10% das vendas globais em 2025; a Ásia-Pacífico deve crescer a um CAGR de 13,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos de Imunoterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline Explosivo de Inibidores de Ponto de Controle Imunológico | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Dominância Crescente dos Anticorpos Monoclonais | +1.5% | Global, liderado pela América do Norte, em expansão na APAC | Longo prazo (≥ 4 anos) |

| Incidência Crescente de Câncer e Doenças Crônicas | +1.2% | Global, acelerado nas populações em envelhecimento dos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de Medicina de Precisão Orientada por Biomarcadores | +1.0% | América do Norte e UE liderando, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Anticorpos Biespecíficos e Conjugados Anticorpo-Fármaco Desbloqueando Novas Indicações | +0.9% | Global, com liderança regulatória nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Descoberta In Silico Habilitada por IA Acelerando a P&D | +0.8% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Explosivo de Inibidores de Ponto de Controle Imunológico

As aprovações de tislelizumabe-jsgr e cosibelimabe-ipdl em 2024 confirmaram que os programas de PD-1, PD-L1 e CTLA-4 agora se voltam para contextos agnósticos ao tumor e de cânceres raros, frequentemente como parte de regimes duplos ou triplos. Os ensaios em fase avançada envolvendo candidatos LAG-3, TIGIT e TIM-3 sinalizam acesso a populações anteriormente resistentes, enquanto os desenhos de ensaios adaptativos encurtam os prazos de desenvolvimento. Estratégias de combinação como nivolumabe + ipilimumabe garantem taxas de resposta completa mais elevadas no melanoma, sublinhando por que os reguladores continuam a conceder designações de terapia inovadora para protocolos sinérgicos que oferecem vantagens claras de sobrevivência em relação às monoterapias[1]Administração de Alimentos e Medicamentos dos EUA, "Aprovações da FDA," fda.gov.

Dominância Crescente dos Anticorpos Monoclonais

Atualizações de engenharia iterativas — formatos biespecíficos, triespecíficos e de conjugado anticorpo-fármaco (CAF) — preservam o domínio de 77,55% da receita detido pelos anticorpos. O teclistamabe oferece uma taxa de resposta global de 63% no mieloma múltiplo em linha tardia, e a colaboração de CAF guiada por IA da Pfizer comprime as janelas de otimização de leads de meses para dias. Os biespecíficos engajadores de CD3 redirecionam a citotoxicidade das células T contra antígenos de tumores sólidos que permanecem fora do alcance dos mecanismos de entrega atuais de CAR-T.

Incidência Crescente de Câncer e Doenças Crônicas

A prevalência global de malignidades aumenta à medida que as populações envelhecem, deslocando a imunoterapia do status de resgate para o padrão de primeira linha. O dostarlimabe alcançou uma taxa de resposta completa de 100% no câncer retal com deficiência de reparo de incompatibilidade, oferecendo alternativas de preservação de órgãos que reduzem o custo vitalício do tratamento. Avanços paralelos no lúpus eritematoso sistêmico e na miastenia gravis validam a depleção de células B por meio de células T CAR-CD19, sugerindo curas funcionais que substituem décadas de manutenção imunossupressora[3]Jovana Vukovic et al., "Terapia com células T de engenharia CAR como estratégia emergente para o tratamento de doenças autoimunes," Frontiers in Medicine, frontiersin.org.

Adoção de Medicina de Precisão Orientada por Biomarcadores

A carga mutacional tumoral, a instabilidade de microssatélites e os limiares de PD-L1 ditam cada vez mais a seleção do regime, prevenindo toxicidade desnecessária e conservando os orçamentos dos pagadores[2]John A. Thompson, "Perspectivas das Diretrizes NCCN®: Gestão de Toxicidades Relacionadas à Imunoterapia, Versão 2.2024," PubMed, pubmed.ncbi.nlm.nih.gov. O conjunto de regras preliminares do Reino Unido para vacinas individualizadas de mRNA contra o câncer formaliza vias de fabricação personalizadas, e os ensaios de DNA tumoral circulante fornecem feedback quase em tempo real sobre a eficácia terapêutica, ampliando a adoção da medicina de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Obstáculos ao Reembolso | -1.4% | Global, mais agudo em mercados emergentes com orçamentos de saúde limitados | Curto prazo (≤ 2 anos) |

| Complexidade de Fabricação das Cadeias de Suprimentos de Biológicos | -1.1% | Global, concentrado em regiões com capacidade limitada de biofabricação | Médio prazo (2-4 anos) |

| Carga de Gestão de Eventos Adversos Relacionados ao Sistema Imunológico | -0.8% | Global, requerendo infraestrutura de saúde especializada | Longo prazo (≥ 4 anos) |

| Erosão de Preços pela Concorrência de Biossimilares | -0.6% | Mercados desenvolvidos com vias estabelecidas para biossimilares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Obstáculos ao Reembolso

Os preços das terapias CAR-T, que variam de USD 373.000 a USD 4,25 milhões, sobrecarregam os orçamentos dos pagadores; em resposta, o CMS propõe um aumento de 17% no pagamento base e projetos-piloto de contratos baseados em resultados que reembolsam os não respondedores. O Modelo de Acesso CGT do Medicaid vincula o reembolso a métricas de durabilidade no mundo real, mas as economias emergentes ainda lutam para custear biológicos premium apesar das elevadas necessidades não atendidas.

Complexidade de Fabricação das Cadeias de Suprimentos de Biológicos

As organizações de desenvolvimento e fabricação por contrato apresentam utilização média abaixo de 50% porque a variabilidade de processo nas linhagens celulares autólogas resiste à padronização. A capacidade global aumenta para 17,4 milhões de litros, mas os biorreatores de uso único substituem as megaplantas para acomodar lotes de produtos personalizados. A escassez de mão de obra e os gargalos de garantia de qualidade atrasam os lançamentos e levam as empresas a investir em automação e manutenção preditiva orientada por IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Plataformas de Células Vivas Ganham Impulso

O mercado de medicamentos de imunoterapia continua a ser dominado pelos anticorpos monoclonais, mas as terapias com células T representam o pilar de crescimento mais rápido, com um CAGR de 17,62% até 2031. O tamanho do mercado de medicamentos de imunoterapia alocado às terapias com células T deve expandir de USD 15,2 bilhões em 2025 para USD 40,18 bilhões até 2031, sublinhando seu impacto transformador no mieloma múltiplo recidivado e nos linfomas agressivos. As aprovações da FDA de idecabtagene vicleucel e ciltacabtagene autoleucel produzem taxas de negatividade de doença residual mínima acima de 70%, enquanto as construções CAR de duplo alvo ampliam a cobertura de antígenos tumorais. Os inibidores de ponto de controle imunológico acumulam participação constante por meio de aprovações de combinação, e o pipeline de vacinas de mRNA contra o câncer acelera com base nas designações de terapia inovadora. Vírus oncolíticos como o LOAd703 registram taxas de resposta de 44% quando combinados com atezolizumabe, enquanto superagonistas de IL-15 como o Anktiva obtêm aprovações para contextos linfopênicos, sinalizando ganhos para produtos à base de citocinas dentro do mercado mais amplo de medicamentos de imunoterapia.

O progresso na química generativa comprime a descoberta de cargas úteis de conjugados anticorpo-fármaco, aumentando a potência sem toxicidade paralela. O mercado de medicamentos de imunoterapia transita assim de biológicos isolados para regimes multimodais integrados que combinam terapias celulares com plataformas oncolíticas e citocinas direcionadas. A automação da fabricação reduz o tempo de veia a veia para construções autólogas, sugerindo que os produtos vivos garantirão fatias maiores da participação futura do mercado de medicamentos de imunoterapia à medida que as curvas de custo diminuírem.

Por Área Terapêutica: A Autoimunidade Molda o Próximo Horizonte de Crescimento

O câncer retém 92,05% das receitas de 2025, mas as doenças autoimunes entregam um CAGR de 13,74%, superando o crescimento elevado, porém estabilizando, da oncologia. O tamanho do mercado de medicamentos de imunoterapia dedicado às indicações autoimunes deve crescer de USD 5,8 bilhões em 2025 para USD 12,58 bilhões em 2031, refletindo as remissões duráveis observadas no lúpus eritematoso sistêmico após a administração de células T CAR-CD19. Mais de 85 candidatos visam mecanismos de reinicialização de células B, e os programas para esclerose múltipla e artrite reumatoide implementam plataformas autólogas e alogênicas para contornar preocupações com custo e escalabilidade. A imunoterapia para doenças infecciosas avança além da profilaxia do HIV à medida que anticorpos bifuncionais eliminam patógenos resistentes a medicamentos, abrindo linhas de receita auxiliares dentro do mercado mais amplo de medicamentos de imunoterapia.

Os reguladores agora aceitam endpoints substitutos, como a aplasia de células B, para aprovações aceleradas de doenças autoimunes, reduzindo o risco de desenvolvimento e atraindo financiamento de capital de risco. As autoridades europeias e chinesas alinham-se nos requisitos de pacotes de dados, permitindo sequências de lançamento global. Com os sistemas de saúde quantificando as economias de longo prazo das intervenções curativas para doenças autoimunes, a resistência dos pagadores diminui e o acesso se amplia, estimulando ainda mais o mercado de medicamentos de imunoterapia.

Por Usuário Final: A Sinergia Acadêmico-Industrial se Aprofunda

Hospitais e clínicas capturam 45,15% dos gastos dado seu papel como centros de tratamento, mas os laboratórios de pesquisa crescem mais rapidamente, com um CAGR de 13,08%, à medida que fluxos de trabalho de descoberta complexos mesclam experimentação em laboratório úmido com análises de IA baseadas em nuvem. O mercado de medicamentos de imunoterapia se beneficia quando centros acadêmicos como o Memorial Sloan Kettering co-criam anticorpos projetados por IA; tais alianças transformam ideias em estágio inicial em ativos clínicos com risco reduzido que rapidamente se movem para grandes sistemas hospitalares para lançamento comercial. Subsídios governamentais — como o prêmio de USD 3,27 milhões do Instituto Nacional do Câncer para uma vacina pancreática — subsidiam ainda mais a infraestrutura translacional.

Os hospitais comunitários investem em suítes de infusão especializadas, mas a fabricação autóloga ainda se concentra em centros médicos acadêmicos capazes de manuseio celular em tempo real e supervisão de edição genética. Enquanto isso, suítes de terapia celular descentralizadas vinculadas por plataformas digitais de controle de qualidade prometem democratizar o acesso, abrindo novos canais de receita e ampliando a penetração geográfica do mercado de medicamentos de imunoterapia.

Análise Geográfica

A América do Norte mantém uma participação de receita de 48,10% até 2025, ancorada por um arcabouço de reembolso maduro, densos clusters de inovação e adoção antecipada de contratos baseados em resultados. Os incumbentes biofarmacêuticos da região adquirem startups de IA e especialistas em fabricação, consolidando o controle de plataformas enquanto reduzem as taxas de falha de lotes. Os incentivos estratégicos de relocalização da produção reduzem a exposição da cadeia de suprimentos a choques geopolíticos, fortalecendo a competitividade de longo prazo do mercado regional de medicamentos de imunoterapia.

A Ásia-Pacífico registra um CAGR de 13,79%, o mais rápido do mundo, impulsionado pela harmonização regulatória, menores custos de mão de obra e expansões de capacidade apoiadas pelo governo. A aprovação da China do Stapokibart, o primeiro antagonista doméstico de IL-4Rα, reflete maior sofisticação regulatória local e encurta os atrasos de lançamento em relação aos benchmarks ocidentais. O Japão e a Coreia do Sul refinam as vias de aprovação antecipada condicional, e os corredores de biofabricação da Índia atraem patrocinadores ocidentais em busca de vagas de produção com boa relação custo-benefício, elevando coletivamente a participação regional no mercado global de medicamentos de imunoterapia.

A Europa demonstra crescimento estável de dígito único médio sob o regulamento de Medicamentos de Terapia Avançada que padroniza a revisão de terapias celulares e gênicas. A concorrência de biossimilares modera os preços dos anticorpos monoclonais, mas amplia o acesso, mantendo o valor geral do mercado intacto. Iniciativas de saúde digital direcionadas vinculam registros a portais de farmacovigilância, simplificando o monitoramento pós-aprovação e reforçando a confiança pública nos perfis de segurança da imunoterapia.

O Oriente Médio e a África ganham impulso com projetos emblemáticos como a plataforma Cancer BioShield da Arábia Saudita, que oferece regimes de restauração imunológica adaptados aos contextos genéticos locais. Parcerias multinacionais com fundos soberanos regionais financiam centros de oncologia de precisão que funcionam como hubs para mercados emergentes próximos. A América Latina concentra-se no licenciamento de formulações prontas para envase e na implementação de reembolso com compartilhamento de risco, elevando gradualmente a adoção de terapias em cânceres de alta carga como o carcinoma gástrico. Em conjunto, esses avanços ampliam a presença global do mercado de medicamentos de imunoterapia e reduzem a dependência de um punhado de territórios maduros.

Cenário Competitivo

A consolidação moderada caracteriza o mercado de medicamentos de imunoterapia, com as grandes farmacêuticas adquirindo especialistas em plataformas de nicho enquanto startups financiadas por capital de risco desafiam os incumbentes com modalidades disruptivas. O acordo de conjugado anticorpo-fármaco da Pfizer com a PostEra exemplifica um impulso de integração vertical que combina design por IA, execução clínica e fabricação interna para comprimir os ciclos de tempo. A aliança de proteínas por IA de USD 1 bilhão da Novartis sublinha os prêmios pagos por motores computacionais de geração de leads que reduzem o desgaste.

Fundos de private equity entram na fabricação por contrato de terapias celulares, apostando que a escassez de capacidade impulsionará margens premium até que a padronização se consolide. Enquanto isso, a Aliança para a Medicina Regenerativa destaca a edição in vivo de CAR-T e os cortadores genéticos sem quebra de dupla fita como tecnologias nascentes que provavelmente remodelarão as hierarquias competitivas. Os pacotes de propriedade intelectual agora acoplam biológicos a acompanhantes digitais — aplicativos de monitoramento de pacientes e ferramentas de análise de imagens por IA — que juntos formam ecossistemas de contratação baseada em valor.

Campeões regionais surgem na China e na Coreia do Sul, frequentemente originados de institutos de pesquisa apoiados pelo Estado com acesso privilegiado a ensaios locais e aprovações aceleradas. As empresas ocidentais respondem co-localizando unidades de P&D na Ásia-Pacífico para ganhar proximidade com pools de alto crescimento, reforçando assim os clusters de inovação e alimentando a intensidade competitiva dentro do mercado mundial de medicamentos de imunoterapia.

Líderes do Setor de Medicamentos de Imunoterapia

Amgen Inc.

Novartis AG

AbbVie Inc.

F. Hoffmann-La Roche AG

GSK PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As inovações em fabricação e entrega criam espaço para expandir o uso de imunoterapia além dos centros terciários. Ações regulatórias que melhoram a conveniência, incluindo as aprovações da FDA para pembrolizumabe e berahialuronidase alfa-pmph em julho de 2026, e a aprovação da FDA para nivolumabe e hialuronidase-nvhy como injeção subcutânea, apoiam um posicionamento diferenciado de produtos por meio de flexibilidade no local de atendimento e redução do tempo de cadeira, o que é particularmente relevante enquanto hospitais e clínicas continuam sendo um canal central de usuários finais. Ao mesmo tempo, a automação e o processamento em sistema fechado para terapias celulares estão avançando da prova de conceito para fluxos de trabalho escaláveis, apoiados por pesquisas de 2026 sobre abordagens de deslocamento lateral determinístico microfluídico para processamento de CAR-T, que visam maior recuperação com menos manuseio manual.

Um segundo grupo de oportunidades está centrado na expansão de capacidade e localização de cadeias de suprimento complexas de produtos biológicos e terapias celulares. Investimentos divulgados, como o investimento de mais de USD 1 bilhão da Johnson & Johnson em uma instalação de fabricação de terapia celular de próxima geração na Pensilvânia (anunciado em 2026), a expansão de capacidade de substância medicamentosa de KRW 1,2 trilhão da Celltrion em Songdo (adicionando 180.000 litros), e a instalação de biológicos TheraNym da Aurobindo Pharma em Telangana, tendo a MSD como cliente âncora, indicam esforços ativos para reduzir gargalos e melhorar a resiliência na produção de anticorpos e terapias avançadas. Essa atividade de expansão está alinhada com os pontos de pressão de custo e reembolso, criando espaço em branco para CDMOs, sistemas de uso único, controle de qualidade digital e ecossistemas regionais de enchimento-acabamento e substância medicamentosa que podem reduzir os prazos de entrega para anticorpos monoclonais, ADCs e imunoterapias baseadas em células.

Desenvolvimentos recentes do setor

- Julho de 2026: a Novartis concordou em adquirir a Myricx Bio por USD 1,1 bilhão à vista, com até USD 400 milhões em marcos, para fortalecer seu pipeline de conjugados anticorpo-fármaco (ADC) de próxima geração com uma abordagem inovadora de carga útil. A transação reflete o apetite estratégico contínuo por tecnologia de ADC diferenciada, capaz de expandir os regimes combinados de imunoterapia e melhorar a seletividade no desenvolvimento oncológico.

- Junho de 2026: a AbbVie firmou um acordo definitivo para adquirir a Apogee Therapeutics por USD 10,9 bilhões, ampliando sua exposição a programas de doenças inflamatórias e imunológicas. O negócio reforça a intensidade competitiva nos portfólios de imunologia e aumenta o prêmio atribuído a ativos clinicamente avançados que podem abordar questões de custo de tratamento e durabilidade em condições crônicas mediadas pelo sistema imunológico.

- Julho de 2025: a AbbVie e a Ichnos Glenmark Innovation (IGI) anunciaram um acordo de licenciamento global exclusivo para o ISB 2001, um candidato a anticorpo triespecífico CD38xBCMAxCD3 pioneiro em sua classe. O movimento de licenciamento aponta para investimento contínuo em formatos multiespecíficos projetados para aprofundar as taxas de resposta em neoplasias hematológicas e sustentar a liderança em anticorpos monoclonais por meio de engenharia de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas geradas por produtos farmacêuticos de imunoterapia aprovados que tratam doenças ao ativar, suprimir ou redirecionar a resposta imunológica, sendo contabilizadas com base nas vendas comerciais em cada geografia.

Exclusões de escopo: excluímos terapias em pipeline pré-aprovação, procedimentos sem componente de produto farmacêutico e imunossupressores gerais usados principalmente no gerenciamento de rejeição de transplantes.

Visão geral da segmentação

- Por Tipo de Medicamento

- Anticorpos Monoclonais

- Inibidores de Ponto de Controle Imunológico

- Vacinas contra o Câncer

- Interferons Alfa/Beta

- Interleucinas

- Terapias Virais Oncolíticas

- Terapias com Células T (CAR-T, TCR, TIL)

- Citocinas e Imunomoduladores

- Outros Tipos de Medicamentos

- Por Área Terapêutica

- Câncer

- Doenças Autoimunes e Inflamatórias

- Doenças Infecciosas

- Outras Áreas Terapêuticas

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Pesquisa e Institutos Acadêmicos

- Empresas Farmacêuticas e de Biotecnologia

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir o mapa do mercado, delimitar o que conta como um medicamento de imunoterapia e fixar os principais sinais de demanda e precificação antes da execução do modelo. Baseamo-nos em fontes públicas como o banco de dados de rótulos e aprovações de medicamentos da FDA dos EUA, atualizações do National Cancer Institute (NCI) dos EUA, o contexto de doenças e tratamentos da OMS, e literatura clínica publicada em periódicos que relatam adoção e resultados de terapias.

Para testar as premissas em nível de país, também consultamos fontes como estatísticas de saúde da OCDE, publicações de agências nacionais de saúde e divulgações alfandegárias ou comerciais, quando relevantes para os fluxos de produtos biológicos. Relatórios anuais de empresas, apresentações de resultados e registros regulatórios foram usados para entender o mix de terapias reportado, os principais lançamentos e os padrões de receita regional. Assinaturas pagas foram usadas seletivamente para inteligência financeira corporativa e mapeamento de patentes, de forma que a mesma nomenclatura de classe de medicamento e propriedade pudesse ser rastreada de forma consistente. Esta lista é ilustrativa, e muitas outras fontes públicas foram verificadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário nos ajudou a confirmar o que é realmente prescrito, com que rapidez ocorre a mudança de tratamento após expansões de rótulo e como as regras de preço e acesso afetam as vendas líquidas por país. Conversamos com uma combinação de clínicos, partes interessadas em farmácia hospitalar, pagadores, distribuidores e profissionais da indústria nas principais regiões, de modo que as premissas sobre grupos de pacientes, duração do tratamento e cronograma de adoção pudessem ser corrigidas onde as fontes documentais permaneciam genéricas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos C-level: 14% | APAC: 43% |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Empresas menores: 16% | Gerentes: 54% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a carga de doenças e os grupos de pacientes tratados são reconstruídos por principais indicações. Em seguida, traduzimos esses grupos em volumes de terapia usando o posicionamento na linha de tratamento e a adoção no mundo real. Esses volumes são avaliados usando progressões de preço médio de venda que refletem mudanças no mix entre produtos biológicos estabelecidos, regimes mais recentes de inibidores de checkpoint e abordagens baseadas em células, antes que os totais sejam consolidados por país e depois por região.

Para manter os números fundamentados, corroboramos os totais usando verificações seletivas bottom-up, como divulgações amostradas de vendas de produtos, discussões de canal sobre o mix hospitalar versus varejo e receita implícita derivada do volume de terapia e faixas plausíveis de preço líquido. Entre os insumos que movem materialmente o modelo estão a incidência e prevalência de cânceres elegíveis, a penetração de testes diagnósticos e de biomarcadores para terapias de checkpoint, o cronograma de expansão de rótulo, a duração do tratamento e o comportamento de descontinuação, e mudanças no acesso ao reembolso ou nos resultados de licitações nos principais mercados. Para a previsão, realizamos análises de cenário juntamente com relações multivariadas simples, de modo que as curvas de adoção possam ser ajustadas sob diferentes premissas de aprovação e acesso consideradas realistas pelos respondentes primários. Onde falta um sinal bottom-up para países menores, preenchemos as lacunas usando análogos de países pares com base em gastos com saúde, infraestrutura oncológica e cronograma de lançamentos recentes, e então reverificamos a plausibilidade do gasto implícito por paciente.

Validação de dados e ciclo de atualização

A validação ocorre em etapas, e o modelo só é aprovado quando os totais são conciliados com sinais independentes. Comparamos os resultados com âncoras externas, como a direção dos gastos com medicamentos oncológicos, sinais de movimento de preços de produtos biológicos e divisões de receita regional reportadas em divulgações de empresas públicas, e investigamos qualquer grande variância antes que os totais finais sejam aceitos.

As verificações de anomalias incluem mudanças bruscas repentinas em uma série de país, resultados irreais de duração de tratamento e precificação que se desvia do comportamento observado entre preço de tabela e preço líquido. Se as lacunas persistirem, especialistas são recontatados para confirmar se a questão é política de acesso, cronograma de mudança de rótulo ou uma premissa de modelagem que precisa de ajuste. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, incluindo grandes aprovações, ações de segurança ou mudanças de reembolso. Antes da entrega, um analista realiza uma revisão final de atualização para que os clientes recebam a visão mais recente.

Comparação da estimativa da Mordor Intelligence para o mercado de medicamentos de imunoterapia com outras estimativas publicadas

Os tamanhos de mercado publicados para medicamentos de imunoterapia podem variar amplamente, mesmo quando as fontes parecem abordar o mesmo tema. As principais razões geralmente se resumem ao que cada fonte considera um medicamento de imunoterapia, quais doenças são incluídas e como o preço líquido e as restrições de acesso são tratados entre os países.

Em alguns estudos, produtos biológicos de imunologia mais amplos ou regimes de suporte são incorporados ao total, e o valor também pode aumentar rapidamente se os preços de tabela forem usados sem ajuste para descontos, abatimentos e controles de pagadores. As diferenças também vêm da escolha do ano-base e da rapidez com que se assume a adoção de novas modalidades, como as terapias celulares, especialmente quando o cronograma de lançamento e os limites de capacidade não são verificados em relação ao comportamento real de prescrição e prontidão de reembolso. Um fator-chave de dispersão é se apenas terapias aprovadas e geradoras de receita são contabilizadas em oncologia mais usos autoimunes e infecciosos selecionados, uma abordagem aplicada aqui após verificar a lógica de pacientes tratados e os padrões de realização de preços, e depois carregá-la ao longo da consolidação, o que é onde o modelo diverge, inclusive para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 173,33 bilhões de USD (2026) | |

| Editora Global de Pesquisa A | 285,73 bilhões de USD (2025) | O valor mais alto está alinhado a um escopo mais amplo contabilizado e a um ano-base diferente, e também pode refletir uma inclusão mais agressiva entre indicações, o que aumenta os totais quando os preços estão mais próximos dos níveis de tabela do que dos valores líquidos realizados. |

| Grupo de Pesquisa do Setor B | 260,70 bilhões de USD (2025) | Esta estimativa usa um valor de 2025 ancorado em uma série de ano-base de 2024, e o escopo enfatiza as principais classes de imunoterapia, o que pode produzir um total mais alto se os descontos, os atrasos de acesso e os limites de adoção em nível de país forem tratados de forma mais leve. |

Entre os três números, a diferença geralmente decorre da amplitude do escopo, da seleção do ano-base e da rapidez com que se assume que a adoção e a realização de preços se movem entre as geografias. Nossa abordagem mantém a construção rastreável em relação aos pacientes tratados, à duração da terapia e a ajustes de preços realistas, o que torna o total final mais fácil de reproduzir e explicar quando os usuários precisam alinhar a estratégia com o que é efetivamente reembolsado e prescrito.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do mercado de medicamentos de imunoterapia?

As receitas globais atingem USD 173,33 bilhões em 2026 e devem avançar a um CAGR de 10,74% para USD 288,24 bilhões até 2031.

Qual classe de medicamentos contribui com a maior participação nas vendas de imunoterapia?

Os anticorpos monoclonais detêm 76,88% das receitas de 2025, impulsionados por atualizações biespecíficas, triespecíficas e de conjugado anticorpo-fármaco.

Onde é esperado o crescimento regional mais rápido?

A Ásia-Pacífico apresenta um CAGR de 13,79% até 2031, apoiado pela harmonização regulatória e pela expansão da capacidade de biofabricação.

Quais áreas terapêuticas estão ganhando impulso além da oncologia?

As doenças autoimunes e inflamatórias registram um CAGR de 13,74%, impulsionado pelos sucessos do CAR-T CD19 no lúpus eritematoso sistêmico e na esclerose múltipla.

Como os altos custos de tratamento estão sendo abordados?

Modelos de pagamento baseados em resultados, como o Modelo de Acesso CGT do CMS, vinculam o reembolso a métricas de durabilidade no mundo real, aliviando o ônus dos pagadores em terapias com preços entre USD 373.000 e USD 4,25 milhões por paciente.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os laboratórios de pesquisa crescem a um CAGR de 13,08%, à medida que as alianças acadêmico-industriais implantam plataformas de descoberta por inteligência artificial e aceleram os estudos translacionais.

Página atualizada pela última vez em: