Tamanho e Participação do Mercado de Medicamentos Imunossupressores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

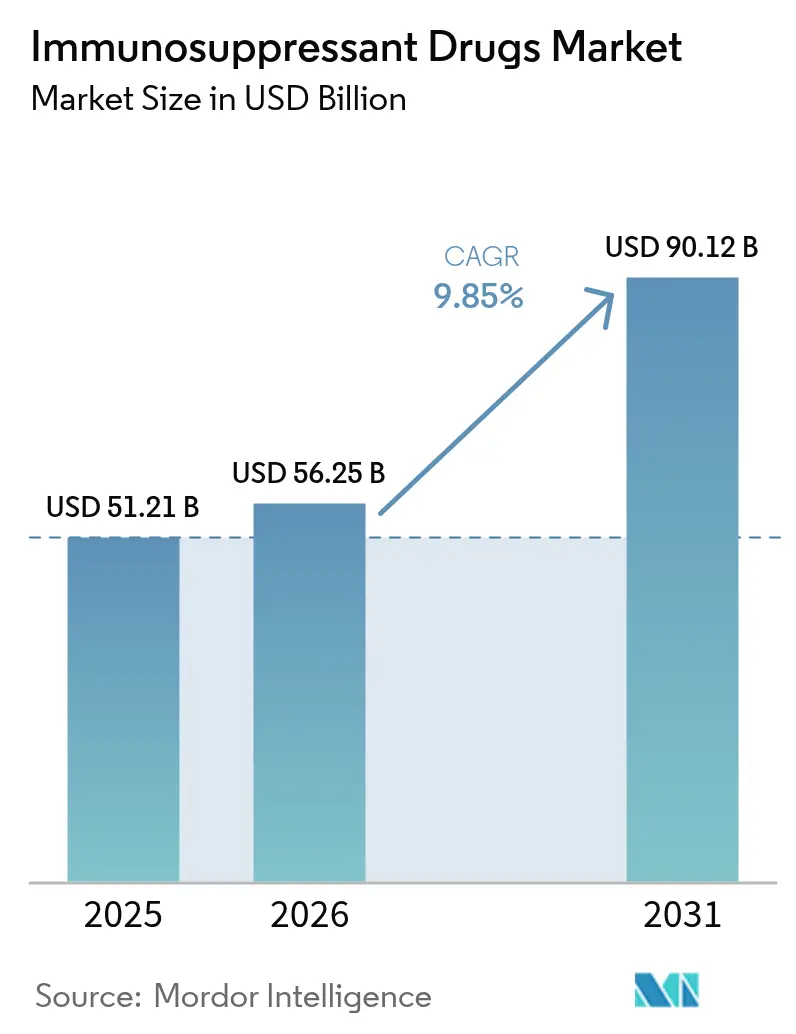

| Tamanho do Mercado (2026) | 56.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

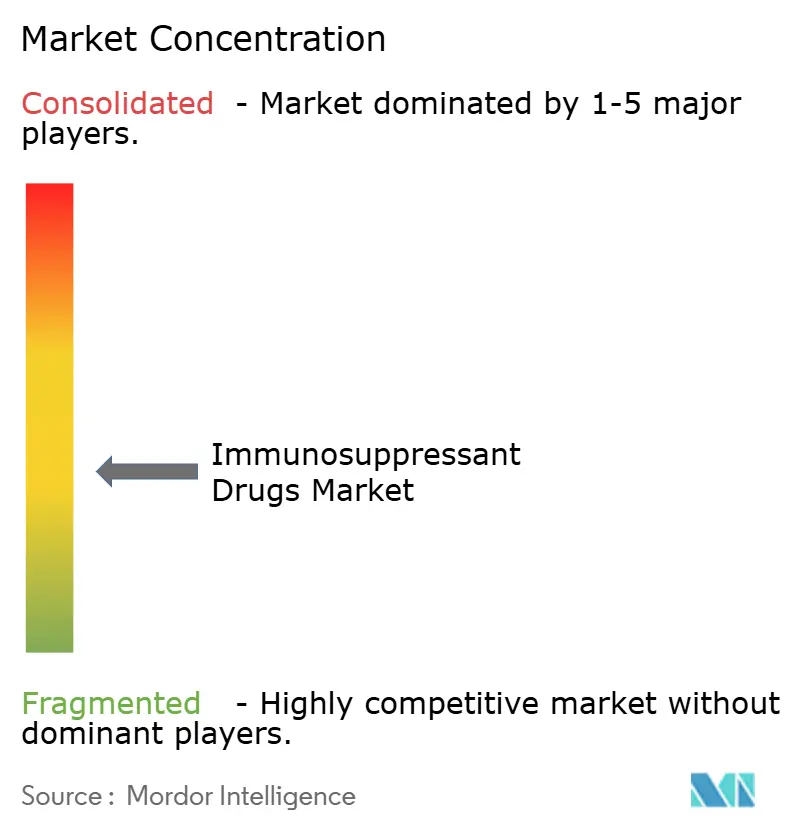

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Imunossupressores por Mordor Intelligence

O tamanho do Mercado de Medicamentos Imunossupressores foi avaliado em USD 51,21 bilhões em 2025 e estima-se que cresça de USD 56,25 bilhões em 2026 para atingir USD 90,12 bilhões até 2031, a um CAGR de 9,85% durante o período de previsão (2026-2031).

O aumento da incidência de doenças autoimunes, volumes recordes de transplantes de órgãos, rápida adoção de biológicos de nova geração e reformas de reembolso por inflação do Medicare combinam-se para impulsionar a demanda para cima [1]Centros de Serviços Medicare e Medicaid dos EUA, "Ficha Informativa do Programa de Reembolso por Inflação de Medicamentos do Medicare," cms.gov . Impulso adicional vem do uso off-label mais amplo de inibidores JAK e biológicos em dermatologia, da penetração de biossimilares que amplia o acesso dos pacientes e de plataformas de inteligência artificial que individualizam padrões de dosagem. As estratégias comerciais agora se estendem muito além dos centros de transplante tradicionais, com a distribuição digital direta ao paciente impulsionando uma mudança estrutural nos canais de farmácia. Nesse contexto, o mercado de medicamentos imunossupressores enfrenta ameaças simultâneas de substitutos de terapia celular e gênica e de vigilância regulatória rigorosa em múltiplas regiões, mantendo as apostas competitivas elevadas.

Principais Conclusões do Relatório

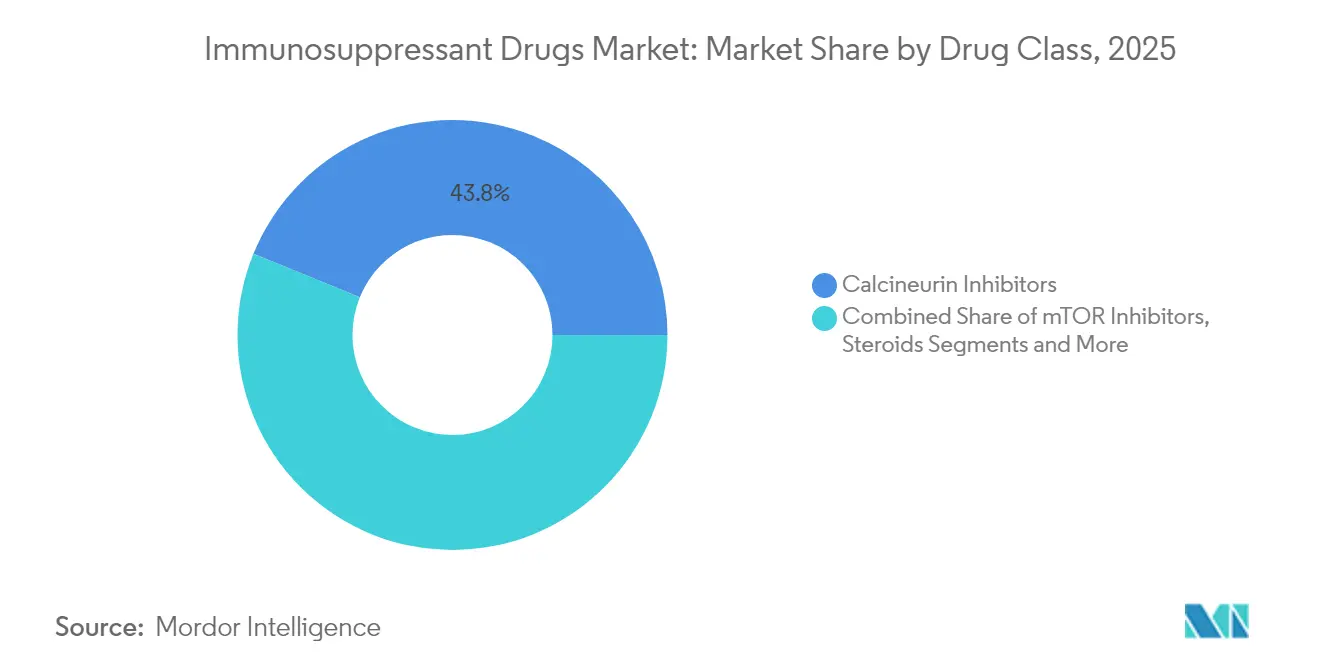

- Por classe de medicamento, os inibidores de calcineurina detinham 43,83% da participação do mercado de medicamentos imunossupressores em 2025; os inibidores de mTOR registram o CAGR mais rápido de 10,52% até 2031.

- Por aplicação, as doenças autoimunes capturaram 55,35% do tamanho do mercado de medicamentos imunossupressores em 2025, enquanto a terapia de transplante de órgãos se expande a um CAGR de 10,55% até 2031.

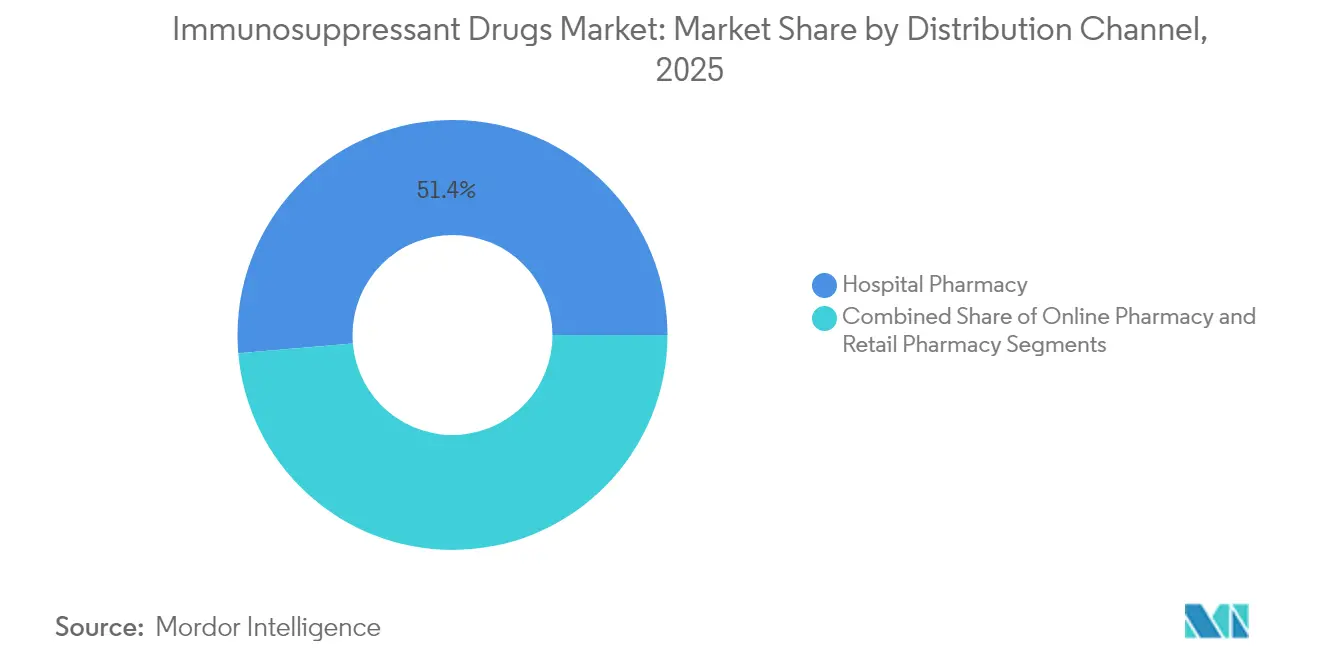

- Por canal de distribuição, as farmácias hospitalares responderam por 51,35% da participação na receita em 2025; as farmácias online avançam a um CAGR de 10,6% até 2031.

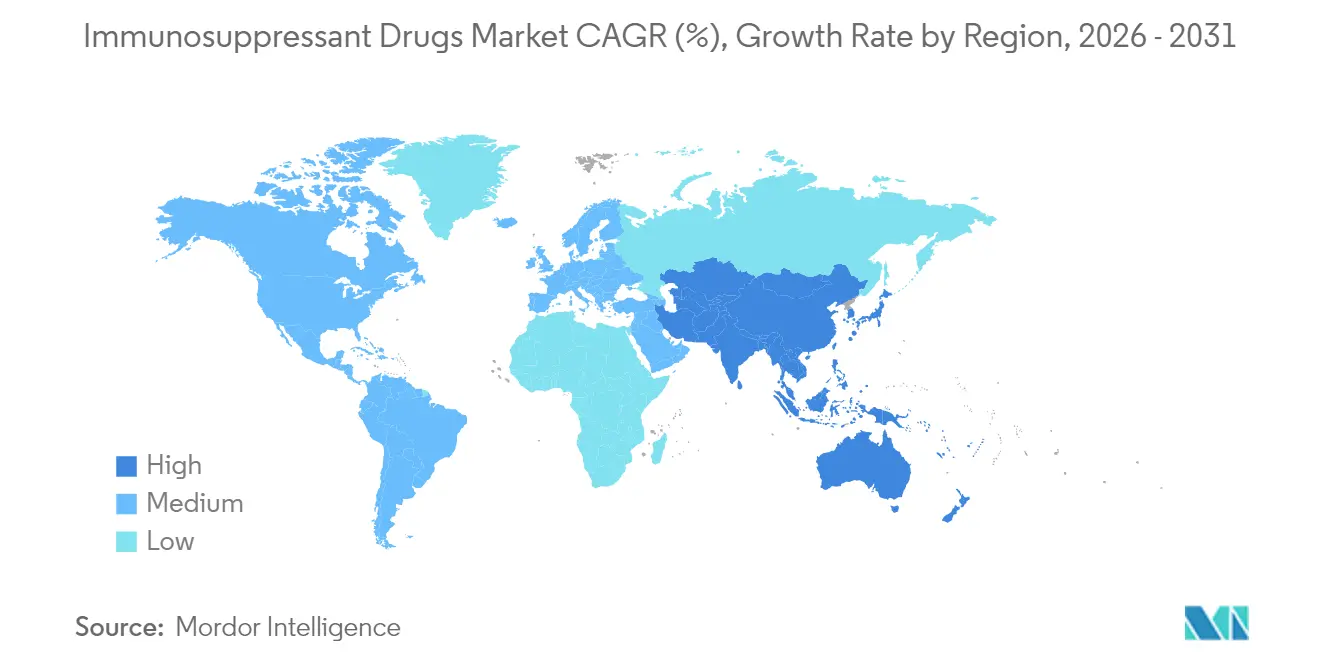

- Por geografia, a América do Norte comandou 40,42% do mercado de medicamentos imunossupressores em 2025, enquanto a Ásia-Pacífico acelera a um CAGR de 10,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Imunossupressores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de Doenças Autoimunes e Procedimentos de Transplante de Órgãos | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Engenharia de Tecidos e Técnicas de Transplante | +2.1% | América do Norte e UE liderando, adoção na APAC acelerando | Longo prazo (≥ 4 anos) |

| Lançamento de Biológicos de Nova Geração e Formulações de Pequenas Moléculas | +1.9% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção Mais Ampla de Regimes de Combinação Personalizada Orientados por TDM | +1.6% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Avanços em Xenotransplante com Edição Gênica | +1.2% | Estados Unidos liderando, aprovação regulatória pendente globalmente | Longo prazo (≥ 4 anos) |

| Uso Off-Label em Dermatologia Cresce nos SME | +0.9% | Global, com maior penetração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Doenças Autoimunes e Procedimentos de Transplante de Órgãos

O reconhecimento de doenças autoimunes se intensifica à medida que diagnósticos avançados revelam grupos de pacientes anteriormente não detectados que necessitam de supressão farmacológica de longo prazo. Os Estados Unidos realizaram mais de 48.000 transplantes de órgãos em 2024, um aumento de 3,3% em relação a 2023, estabelecendo uma nova linha de base de demanda para terapia de manutenção vitalícia [2] Administração de Recursos e Serviços de Saúde, "Transplantes de órgãos superaram 48.000 em 2024; um aumento de 3,3 por cento em relação aos transplantes realizados em 2023," optn.transplant.hrsa.gov. Tecnologias aprimoradas de preservação de órgãos e critérios expandidos para doadores elevam ainda mais os volumes de procedimentos, enquanto a meta da OPTN de 60.000 transplantes anuais até 2026 sublinha a necessidade sustentada de imunossupressores. A demografia envelhecida nas economias desenvolvidas adiciona complexidade aos planos de cuidado, ampliando a dosagem por paciente e impulsionando os gastos agregados. Coletivamente, essas forças ancoram a trajetória ascendente do mercado de medicamentos imunossupressores.

Avanços Tecnológicos em Engenharia de Tecidos e Técnicas de Transplante

Órgãos suínos com edição gênica avançam da prova de conceito para a avaliação clínica inicial, sinalizando uma mudança de paradigma que poderia aliviar a escassez de órgãos doadores e redefinir os protocolos imunológicos. As estruturas regulatórias da FDA agora detalham as expectativas para submissões de xenoenxertos, posicionando os Estados Unidos na vanguarda da medicina de transplante de próxima geração. Concomitantemente, inovações em engenharia de tecidos — como andaimes biocompatíveis e construtos bioimpressos em 3D — reduzem a imunogenicidade, promovendo novos regimes de imunossupressão que combinam biológicos com entrega baseada em nanopartículas. Empresas farmacêuticas que alinham seus pipelines de P&D com essas mudanças fortalecem a defensabilidade em um mercado de medicamentos imunossupressores em expansão.

Lançamento de Biológicos de Nova Geração e Formulações de Pequenas Moléculas

Os reguladores continuam a aprovar agentes direcionados que oferecem perfis superiores de eficácia e segurança. A autorização de axatilimab-csfr em 2024 para doença crônica do enxerto contra o hospedeiro exemplifica a tendência em direção à inovação baseada em mecanismos. Os inibidores JAK — abrocitinibe e upadacitinibe — consolidam posições além da reumatologia, ganhando preferência dos dermatologistas para dermatite atópica e psoríase. Os programas de pequenas moléculas focam em melhorar a biodisponibilidade e mitigar as responsabilidades metabólicas, fornecendo alternativas aos pilares de calcineurina combinados com corticosteroides [3]Administração de Alimentos e Medicamentos dos EUA, "Workshop sobre Exposição In Utero a Medicamentos Imunossupressores," fda.gov . A atividade de fusões e aquisições, incluindo a aquisição pela Sanofi do ativo DR-0201 da Dren Bio por USD 1,9 bilhão, destaca o compromisso do setor em reabastecer portfólios que possam competir efetivamente no mercado de medicamentos imunossupressores.

Adoção Mais Ampla de Regimes de Combinação Personalizada Orientados por TDM

A integração do monitoramento terapêutico de medicamentos (TDM) com mecanismos de inteligência artificial move as decisões de dosagem de médias empíricas para algoritmos de precisão. As estruturas de dosagem de precisão informadas por modelos já refinam o gerenciamento do tacrolimus, levando em conta os polimorfismos do CYP3A5 que alteram o metabolismo. A orientação M15 de 2024 da FDA sobre desenvolvimento informado por modelos acelera a incorporação de ferramentas aprimoradas por IA nas submissões regulatórias, reforçando a viabilidade comercial. Kits de automonitoramento domiciliar e aplicativos conectados à nuvem reduzem as visitas à clínica, aumentando a adesão e liberando capacidade nos centros de transplante. Os fornecedores que incorporam plataformas de saúde digital em produtos principais aprofundam os custos de troca e ampliam o alcance no mercado de medicamentos imunossupressores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos Regulatórios e de Farmacovigilância Rigorosos em Múltiplas Regiões | -1.4% | Global, com maior impacto na UE e no Japão | Médio prazo (2-4 anos) |

| Alto Custo da Terapia e Reembolso Irregular | -1.1% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Substitutos Curativos de Terapia Celular e Gênica | -0.8% | América do Norte e UE liderando, penetração limitada na APAC | Longo prazo (≥ 4 anos) |

| Crescente Carga de RAM Complicando a Imunossupressão | -0.6% | Global, com maior carga em ambientes hospitalares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios e de Farmacovigilância Rigorosos em Múltiplas Regiões

A divergência regulatória obriga as empresas a navegar por cronogramas de aprovação, requisitos de segurança e obrigações de evidências do mundo real díspares. O escrutínio da FDA agora se estende a estudos de exposição in utero, prolongando os programas clínicos e aumentando os custos. Embora os esforços de harmonização transatlântica melhorem o alinhamento, a farmacovigilância específica de cada região ainda exige infraestruturas personalizadas, inclinando a vantagem competitiva para os incumbentes com recursos robustos de conformidade. Em conjunto, essas complexidades comprimem as margens e moderam a expansão no mercado de medicamentos imunossupressores.

Alto Custo da Terapia e Reembolso Irregular

Os pagadores globais intensificam o controle de custos, introduzindo gatilhos de autorização prévia mais rigorosos e estornos de reembolso por inflação. O Programa de Reembolso por Inflação de Medicamentos do Medicare reduziu o cosseguro em 64 produtos a partir de janeiro de 2025, oferecendo alívio a mais de 853.000 beneficiários, mas comprimindo a margem de precificação dos fabricantes. As economias emergentes aplicam descontos de formulário mais acentuados, impulsionando a adoção de genéricos, mas limitando a penetração de biológicos de ponta. Os cenários diferenciados de reembolso, portanto, moldam as táticas de entrada no mercado em todo o setor de medicamentos imunossupressores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de Calcineurina Permanecem como Âncora Enquanto o mTOR Catalisa o Potencial Futuro

Os inibidores de calcineurina mantiveram 43,83% da participação do mercado de medicamentos imunossupressores em 2025 devido à familiaridade clínica de longa data e ao amplo endosso das diretrizes. No entanto, as preocupações com nefrotoxicidade abrem espaço para os inibidores de mTOR, cujo CAGR de 10,52% marca o crescimento de segmento mais rápido até 2031. O tamanho do mercado de medicamentos imunossupressores para protocolos baseados em mTOR está projetado para se expandir em um ritmo notavelmente acelerado, auxiliado por resultados favoráveis de função renal entre receptores de fígado e rim. O tacrolimus e a ciclosporina continuarão a dominar a dosagem no período pós-transplante imediato, mas o belatacept e o everolimus impulsionam abordagens de redução de esteroides que atraem equipes multidisciplinares de transplante.

O impulso em direção a combinações de precisão acelera à medida que as plataformas de monitoramento terapêutico de medicamentos combinam inibidores de calcineurina com inibidores de mTOR em baixas doses para equilibrar o risco de rejeição e os perfis de eventos adversos. Agentes antiproliferativos como o micofenolato mofetil e bloqueadores de coestimulação emergentes completam os regimes combinados, criando portfólios de alta barreira para inovadores que detêm múltiplos mecanismos de ação. À medida que a difusão do tacrolimus biossimilar reduz os preços unitários, os inovadores apostam em tecnologias de entrega diferenciadas — encapsulamento em nanopartículas, adesivos de aplicação semanal — para proteger a economia da franquia dentro do mercado de medicamentos imunossupressores.

Por Aplicação: Doenças Autoimunes Impulsionam o Volume, Ambientes de Transplante Impulsionam o Crescimento

As patologias autoimunes forneceram 55,35% do volume de 2025, mas a terapia de transplante de órgãos registra o CAGR mais rápido de 10,55%, revelando fatores de demanda divergentes dentro do tamanho do mercado de medicamentos imunossupressores. Os cirurgiões realizaram um recorde de mais de 48.000 transplantes nos EUA em 2024, e a meta federal de 60.000 procedimentos anuais até 2026 amplia a visibilidade para a expansão do consumo de medicamentos. Enquanto isso, as clínicas de reumatologia e gastroenterologia mantêm as prescrições autoimunes em ascensão constante à medida que os diagnósticos amadurecem.

A adoção off-label em dermatologia adiciona uma perna incremental ao crescimento, especialmente na América do Norte e na Europa Ocidental, onde a flexibilidade regulatória e o alinhamento dos seguros aceleram a adoção de biológicos. A oftalmologia (uveíte) e a nefrologia (nefrite lúpica) oferecem ventos favoráveis constantes. À medida que as terapias celulares curativas se aproximam da comercialização, as empresas farmacêuticas reposicionam os regimes crônicos em direção a nichos de manutenção ou subconjuntos de doenças raras, salvaguardando as perspectivas de longo prazo no mercado de medicamentos imunossupressores.

Por Canal de Distribuição: Canais Digitais Corroem a Supremacia Hospitalar

As farmácias hospitalares detinham 51,35% da receita em 2025, mas os canais online agora crescem 10,6% ao ano, refletindo uma logística direta ao paciente mais ampla. A verificação remota de prescrições e a automação da cadeia de frio permitem que farmácias especializadas enviem biológicos em todo o país, corroendo a exclusividade dos hospitais físicos. O tamanho do mercado de medicamentos imunossupressores vinculado a modelos de comércio eletrônico está preparado para um crescimento sustentado à medida que a regra de fornecimento de 90 dias do Medicare aumenta o apelo dos pedidos por correio.

As redes de varejo fazem parceria com distribuidores especializados para gerenciar as complexidades de autorização prévia, enquanto as plataformas integradas de médico-farmácia fecham as lacunas de adesão por meio de lembretes de recarga em tempo real. Essas inovações reduzem os custos administrativos e melhoram as métricas de qualidade de vida para pacientes que gerenciam regimes vitalícios. Consequentemente, os fabricantes elaboram programas de suporte agnósticos ao canal — educadores de enfermagem virtuais, consultas de titulação por telemedicina — para permanecerem integrados em todo o mercado de medicamentos imunossupressores.

Análise Geográfica

A América do Norte manteve 40,42% da participação de mercado em 2025, fundamentada em ecossistemas de transplante robustos, cobertura abrangente do Medicare e rápida adoção de diretrizes para novos algoritmos de dosagem. As redes de pesquisa clínica aceleram o tempo de prática para produtos em estágio avançado, aumentando a certeza de receita para os desenvolvedores. Os formulários provinciais do Canadá e as melhorias do Seguro Popular do México ampliam o alcance, mas os diferenciais de preços complicam as estratégias de aquisição transfronteiriça, um fator que requer supervisão vigilante de conformidade comercial em todo o mercado de medicamentos imunossupressores.

A Ásia-Pacífico exibe o CAGR mais rápido de 10,58% até 2031, à medida que a China e a Índia ampliam a capacidade de transplante e o envelhecimento demográfico do Japão aumenta os casos de doenças autoimunes. As agências regionais elaboram vias de revisão acelerada para biológicos inovadores, o que melhora as janelas de lançamento em relação aos precedentes históricos. A fabricação local de biossimilares reduz os custos de aquisição, estimulando um uso mais amplo mesmo em cidades de segundo nível. A Austrália e a Coreia do Sul lideram a adoção de plataformas de TDM habilitadas por IA, enriquecendo ainda mais as estruturas de gestão de pacientes no mercado de medicamentos imunossupressores.

A Europa registra ganhos constantes auxiliados pela cobertura universal e por estruturas sólidas de farmacovigilância, mas os tetos de preços da avaliação de tecnologias em saúde limitam o crescimento da receita para os entrantes de alto valor. Alemanha, Reino Unido e França representam os líderes em volume de transplantes, enquanto as nações do sul da Europa superam em prescrições autoimunes. A convergência regulatória com a FDA facilita os encargos de registro em múltiplas regiões; no entanto, as submissões duplas pós-Brexit adicionam atrito para os fabricantes que operam cadeias de suprimentos pan-europeias. O Oriente Médio e África e a América do Sul permanecem incipientes, mas investem fortemente na acreditação de centros de transplante e na fabricação de genéricos, respectivamente, sinalizando relevância futura para o mercado mundial de medicamentos imunossupressores.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à segurança, à modelagem e às obrigações pós-comercialização, ao mesmo tempo em que as agências também utilizam vias expeditas para indicações com alta necessidade não atendida. Nos Estados Unidos, as ações da FDA em 2024 indicaram um escrutínio mais rigoroso do gerenciamento de riscos de imunossupressão, incluindo um workshop sobre a avaliação da exposição intrauterina a medicamentos imunossupressores e a emissão do guia final M15 (dezembro de 2024), que formaliza as expectativas para o desenvolvimento de medicamentos informado por modelos utilizado em submissões de dosagem habilitadas por IA.

As dinâmicas de acesso ao mercado e conformidade de fornecimento também estão mudando. O CMS implementou reduções de coparticipação do Medicare Prescription Drug Inflation Rebate Program em 64 produtos, com vigência a partir de janeiro de 2025, reforçando a pressão de precificação e contratação impulsionada por pagadores para os portfólios de imunologia e transplante. Em abril de 2026, o governo dos EUA anunciou ações de tarifas da Seção 232 direcionadas a produtos farmacêuticos patenteados importados e certos ingredientes, com um arcabouço que enfatiza a internalização da produção (onshoring) e acordos de conformidade para manter o tratamento preferencial. Ao mesmo tempo, os reguladores na Europa continuaram a autorizar terapias relacionadas à imunologia e biossimilares, incluindo ações da EMA e da Comissão Europeia em 2026 para produtos como Tuyory e Rezurock, mantendo requisitos de arquivamento e farmacovigilância multirregionais para fabricantes globais.

Cenário Competitivo

A concentração do mercado é moderada: as multinacionais líderes defendem sua participação sobrepondo software de dosagem por IA às moléculas legadas e avançando mecanismos diferenciados por meio de ensaios em estágio avançado. A Novartis arrecadou USD 6,1 bilhões com o Cosentyx e USD 1,6 bilhão com o Xolair em 2024, aproveitando essas âncoras para cofinanciar programas de xenotransplante em Fase III. A Astellas reportou CNY 203,1 bilhões em vendas de PROGRAF, sustentando o fluxo de caixa para pesquisa de combinação de mTOR. As coleções de crescimento da Bristol Myers Squibb entregaram USD 6,4 bilhões (+21%), indicando sucesso na transição para nichos de biológicos.

A penetração de biossimilares atingiu 23% do volume no mercado de medicamentos imunossupressores; no entanto, as cópias do adalimumabe estagnaram em 2% de penetração devido às estruturas de reembolso dos incumbentes que favorecem os originadores. A competição em espaços em branco se intensifica em dosagem pediátrica, plataformas de microtitulação guiadas por IA e regimes específicos para xenotransplante. Os disruptores incluem desenvolvedores de CAR-T cujos potenciais resultados curativos desafiam a economia da imunossupressão crônica.

Os fabricantes monitoram os vencimentos de patentes — mais notavelmente para o Stelara em 2025 — e reestruturem os portfólios para resistir à erosão genérica, enquanto apostam em táticas de gestão do ciclo de vida, como reformulações subcutâneas e coformulações de dose fixa, estratégias fundamentais para manter a relevância no mercado de medicamentos imunossupressores.

Líderes do Setor de Medicamentos Imunossupressores

Astellas Pharma, Inc

Sanofi (Genzyme)

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo onde pagadores e prestadores buscam imunomodulação mais direcionada com resultados mensuráveis, especialmente em doenças renais imunomediadas e na doença do enxerto contra o hospedeiro crônica. O ritmo regulatório e de pipeline de 2026 fornece pontos de comprovação específicos: a Vera Therapeutics recebeu aprovação acelerada da FDA para Trutakna (atacicept-vymj) na nefropatia por IgA primária, e a Roche recebeu Revisão Prioritária da FDA para uma sBLA para Gazyva (obinutuzumabe) na nefropatia membranosa primária. Juntas, essas ações sustentam a oportunidade para estratégias diferenciadas de modulação de células B e da via APRIL/BAFF, que se posicionam entre a imunossupressão crônica ampla e as abordagens celulares curativas.

A adoção de biossimilares e a infraestrutura digital de dosagem também criam oportunidades comercialmente acionáveis, particularmente à medida que o acesso se amplia além dos centros de transplante terciários. A autorização de comercialização da EMA para o biossimilar de tocilizumabe Tuyory (2026) reforça a contínua expansão de biossimilares em imunologia, intensificando a concorrência de preços ao mesmo tempo em que apoia um maior alcance de pacientes por meio de canais de farmácia especializada e online. Paralelamente, os fabricantes que combinam bases estabelecidas (por exemplo, inibidores de calcineurina e inibidores de mTOR) com fluxos de trabalho de monitoramento terapêutico de medicamentos alinhados às expectativas de desenvolvimento informado por modelos da FDA podem melhorar a adesão e a persistência, especialmente para regimes de manutenção autoimune e de transplante de longa duração.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bristol Myers Squibb anunciou que a FDA dos EUA aceitou sua Nova Solicitação de Medicamento (New Drug Application) para mezigdomida em pacientes com mieloma múltiplo recidivado ou refratário. Embora focado em oncologia, isso reforça o contínuo engajamento regulatório em torno de agentes imunomoduladores e pode afetar a priorização de portfólio e a capacidade de investimento nas linhas de imunologia e imunossupressão.

- Junho de 2025: a Bristol Myers Squibb e a Bain Capital anunciaram a criação de uma nova empresa dedicada ao desenvolvimento de terapias imunológicas inovadoras para atender necessidades médicas não atendidas. Isso evidencia a formação contínua de capital em torno da modulação imunológica de próxima geração e aumenta a pressão competitiva por mecanismos diferenciados além das bases imunossupressoras tradicionais.

- Dezembro de 2024: a Astellas Pharma US iniciou um recolhimento voluntário em nível nacional de um lote de PROGRAF (tacrolimo) e um lote de ASTAGRAF XL (tacrolimo de liberação prolongada) nos Estados Unidos devido ao risco de que alguns frascos possam conter cápsulas vazias. A ação chamou atenção para os controles de qualidade e da cadeia de suprimentos de medicamentos de manutenção de transplante de alto risco, nos quais doses perdidas podem elevar o risco de rejeição e provocar uma fiscalização mais rigorosa por parte de prestadores e farmácias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por terapias medicamentosas imunossupressoras prescritas, utilizadas para suprimir a resposta imunológica em cuidados de transplante e autoimunes, medida em USD no nível global e nas principais regiões.

Exclusões de escopo: excluímos serviços de testes diagnósticos, procedimentos de transplante e cuidados de suporte não medicamentosos que possam acompanhar a terapia de imunossupressão.

Visão geral da segmentação

- Por Classe de Medicamento

- Inibidores de Calcineurina

- Agentes Antiproliferativos

- Inibidores de mTOR

- Esteroides

- Outras Classes

- Por Aplicação

- Doenças Autoimunes

- Transplante de Órgãos

- Outras Aplicações

- Por Canal de Distribuição

- Farmácia Hospitalar

- Farmácia de Varejo

- Farmácia Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o contexto central de demanda e tratamento antes de qualquer definição de premissas de modelagem. Baseamo-nos em sinais de saúde pública e utilização, como publicações do CDC, o Observatório Global de Saúde da OMS e estatísticas de saúde da OCDE, para compreender a carga de doenças crônicas e os padrões de acesso a cuidados.

Para especificidades de transplante e imunologia, revisamos fontes como atualizações da Organ Procurement and Transplantation Network (OPTN), painéis públicos da UNOS e artigos revisados por pares indexados no PubMed que discutem protocolos de imunossupressão e persistência na prática clínica. Os limites de produtos e rótulos foram verificados cruzando informações com rótulos de medicamentos da FDA e comunicações de segurança, além de registros da SEC dos EUA e apresentações a investidores, quando o mix terapêutico e a exposição geográfica são discutidos. Assinaturas pagas selecionadas para dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de embarque de importação e exportação em nível de envio foram usados apenas para corroborar cronogramas, direção de preços e sinais de fornecimento. Essas fontes são ilustrativas e não exaustivas, uma vez que muitos outros documentos públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar os volumes de tratamento e a divisão prática entre a terapia de manutenção de transplante e o uso autoimune, que pode variar entre regiões. As informações foram obtidas de uma combinação de partes interessadas clínicas, funções de farmácia e aquisição, especialistas em pagadores e reembolso, e participantes de canais de distribuição na Ásia-Pacífico, EMEA e Américas, e então utilizadas para preencher lacunas das descobertas documentais, ao mesmo tempo em que se alinhavam as premissas de precificação e adoção.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Empresas menores: 21% | Gerentes: 49% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi abordado inicialmente por meio de uma construção top-down do conjunto de demanda, usando a atividade de transplante de órgãos e coortes autoimunes tratadas, que são então convertidas em valor terapêutico usando premissas de custo médio anual de terapia. Para manter a lógica fundamentada, as principais entradas incluíram volumes de procedimentos de transplante, padrões de duração da terapia de manutenção, a proporção de pacientes em regimes multimedicamentosos, taxas de troca entre classes de medicamentos e movimentos amplos de preços (incluindo efeitos da entrada de genéricos, quando relevante).

Uma vez construída essa visão, os totais foram corroborados com aproximações bottom-up seletivas, como consolidações amostradas de receita em nível de produto a partir de divulgações financeiras públicas, verificações de canal sobre o mix de farmácia (hospitalar, varejo e online) e verificações simplificadas de ASP multiplicado por volume para classes de alto uso. Onde os dados eram escassos para países menores, preenchemos as lacunas usando proporções substitutas vinculadas a volumes de transplante, intensidade de gastos com saúde e acesso a especialistas, ajustando então os resultados com base em feedback de especialistas.

A previsão baseou-se principalmente em análise de cenários, porque a adoção e a precificação podem mudar rapidamente quando as diretrizes mudam ou quando novas formulações expandem o uso. A visão prospectiva foi orientada pelo crescimento esperado de transplantes, pelas taxas de diagnóstico e tratamento autoimunes, pela direção de políticas e reembolso, e pelo ritmo de erosão de preços em moléculas maduras.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações para que os números finais fossem consistentes com sinais do mundo real. Os resultados do modelo foram comparados com indicadores independentes, como volumes de transplante, descobertas de persistência terapêutica da literatura e exposição de receita relatada em documentos públicos, e as variações foram investigadas antes da aprovação final.

As anomalias foram revisadas em etapas, começando pela consistência das unidades e conversões de moeda, seguidas por verificações de sanidade região por região e revisão por outro analista. Se uma premissa-chave se alterasse, como uma mudança perceptível na precificação ou uma alteração na prática de tratamento, os respondentes eram recontatados para confirmar direção e momento. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, com uma revisão final pré-entrega concluída para refletir as informações mais recentes.

Comparação do tamanho do mercado de medicamentos imunossupressores da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para medicamentos imunossupressores podem parecer muito distantes entre si, porque diferentes estudos traçam a linha do mercado em pontos diferentes e nem sempre se alinham no mesmo ano, momento da moeda ou conjunto de fatores de demanda. As diferenças também aparecem quando uma estimativa se apoia mais em narrativas de crescimento de longo prazo, enquanto outra permanece mais próxima dos volumes de tratamento observáveis e da precificação de curto prazo.

A principal lacuna vem de saber se os imunossupressores baseados em anticorpos e os biológicos de imunologia mais amplos estão incluídos no total, e da rapidez com que se assume a erosão de preços e a troca após a expansão de genéricos. Nesta construção de mercado, a Mordor Intelligence contabiliza valor apenas para classes definidas de imunossupressores usadas em cuidados de transplante e autoimunes, e então atualiza as verificações de precificação e mix de regime em relação aos sinais de utilização atuais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 56,25 bilhões de USD (2026) | |

| Editora Setorial A | 39,92 bilhões de USD (2026) | Utiliza uma construção de valor mais restrita que parece subestimar classes de custo mais elevado e pode aplicar premissas conservadoras de custo de terapia entre regiões, o que pode comprimir os totais para o mesmo ano. |

| Grupo de Pesquisa B | 42,72 bilhões de USD (2025) | Baseia-se em um ano-base diferente e inclui uma divisão de classes que pode alterar os totais dependendo do que é incluído na categoria de anticorpos, enquanto os detalhes de momento da moeda e progressão de preços não são claramente declarados. |

A comparação mostra que a seleção do ano e o que é incluído nas classes de medicamentos criam a maior parte da dispersão, seguidos por como a precificação e a troca são tratadas ao longo do tempo. Ao vincular o total a um conjunto tratado claro e depois testá-lo com verificações práticas de precificação e canal, a estimativa permanece transparente e repetível para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos imunossupressores?

O mercado gerou USD 56,25 bilhões em 2026 e está projetado para subir para USD 90,12 bilhões até 2031.

Qual classe de medicamento detém a maior participação?

Os inibidores de calcineurina lideram com 43,83% de participação de mercado em 2025, refletindo a dependência clínica de longa data.

Qual é o segmento de crescimento mais rápido do mercado de medicamentos imunossupressores?

Os inibidores de mTOR estão previstos para avançar a um CAGR de 10,52% até 2031, superando todas as outras classes de medicamentos.

Por que a Ásia-Pacífico está crescendo tão rapidamente?

A expansão da infraestrutura de transplantes, o aumento da prevalência de doenças autoimunes e as aprovações aceleradas de biológicos sustentam um CAGR regional de 10,58%.

Como os biossimilares estão afetando a dinâmica do mercado?

Os biossimilares respondem por 23% do volume total, pressionando os preços, mas ainda enfrentando baixa adoção em certas moléculas devido a práticas contratuais que favorecem os originadores.

As terapias celulares ou gênicas poderiam perturbar o mercado?

Sim. Abordagens curativas como as terapias CAR-T para doenças autoimunes poderiam limitar a necessidade de longo prazo de imunossupressão crônica, representando uma ameaça estratégica para os portfólios incumbentes.

Página atualizada pela última vez em: