Tamanho e Participação do Mercado de Medicamentos para Artrite Reumatoide

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para Artrite Reumatoide por Mordor Intelligence

O tamanho do Mercado de Medicamentos para Artrite Reumatoide foi avaliado em USD 37,07 bilhões em 2025 e estima-se que cresça de USD 38,74 bilhões em 2026 para atingir USD 48,31 bilhões até 2031, a um CAGR de 4,51% durante o período de previsão (2026-2031).

O crescimento agregado aparente oculta uma transição em direção à imunologia de precisão, à medida que os reguladores aprovam DMARDs sintéticos direcionados de nova geração e os biossimilares corroem os preços dos biológicos tradicionais em regiões sensíveis a custos. Os alertas em caixa da Europa sobre os inibidores de JAK já redirecionaram os prescritores de volta às vias de IL-6 e TNF-alfa, favorecendo os biológicos parenterais que exigem supervisão clínica mais rigorosa. Ao mesmo tempo, ferramentas de dosagem baseadas em inteligência artificial estão sendo incorporadas à prática reumatológica de rotina, auxiliando os clínicos a atingir os objetivos de tratar-para-a-meta e retardar a escalada onerosa para biológicos em respondedores moderados. Por fim, dispositivos de estimulação neuro-imune entraram em ensaios de fase avançada, sinalizando um adjuvante emergente que poderia reduzir a exposição sistêmica para pacientes que esgotaram duas linhas de biológicos.

Principais Conclusões do Relatório

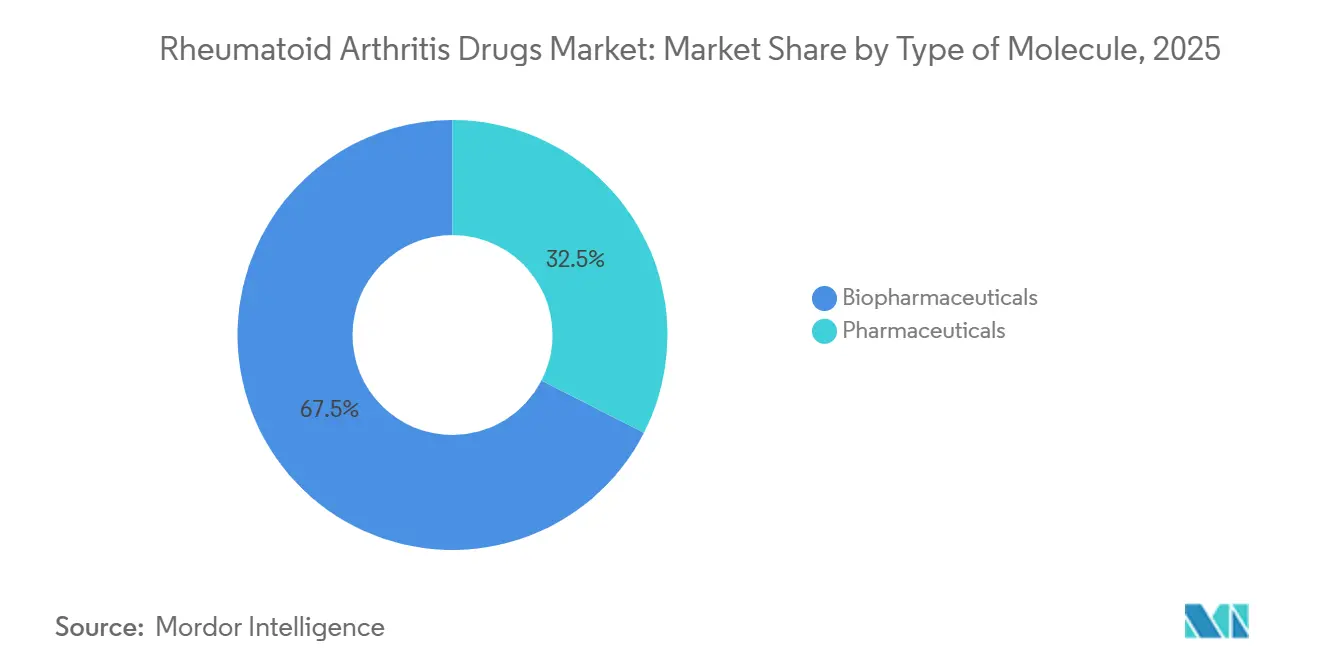

- Por tipo de molécula, os biofarmacêuticos lideraram com 67,48% de participação na receita em 2025, enquanto os produtos farmacêuticos convencionais avançaram a aproximadamente metade do ritmo de crescimento.

- Por classe de medicamento, os DMARDs responderam por 46,02% da participação no mercado de medicamentos para artrite reumatoide em 2025 e estão projetados para crescer a um CAGR de 11,34% até 2031.

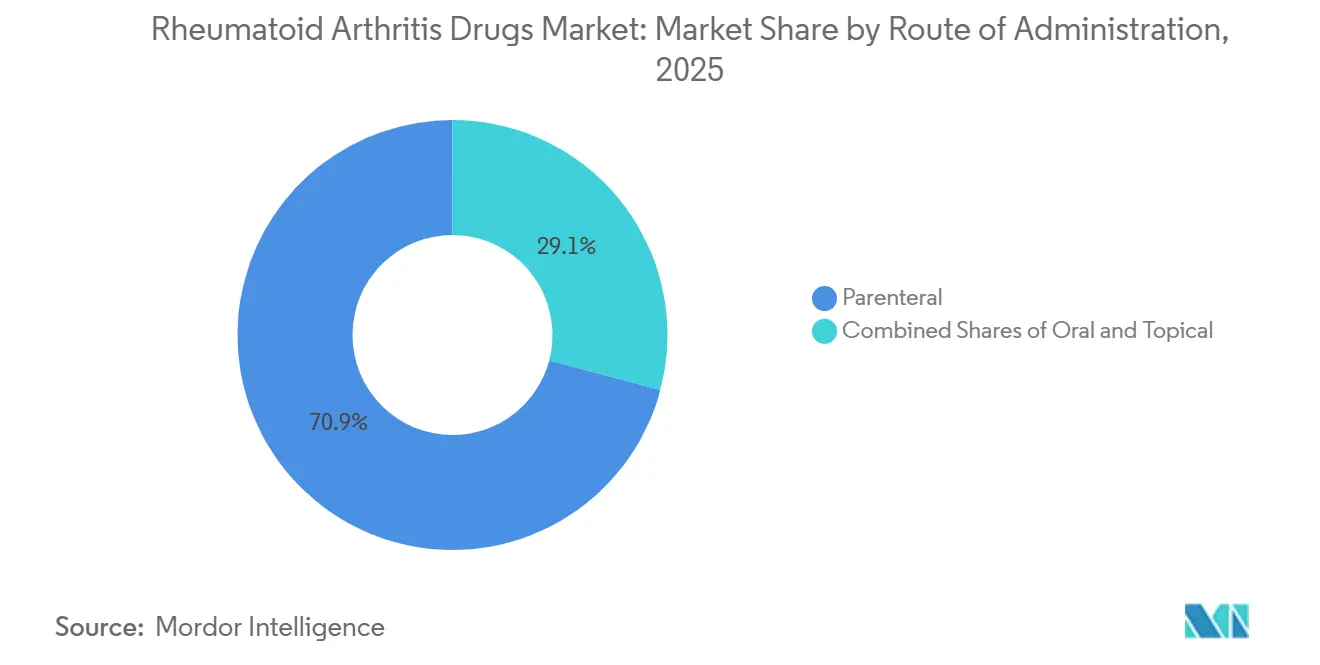

- Por via de administração, os produtos parenterais responderam por 70,88% da receita de 2025; as formulações orais estão crescendo a um CAGR de 9,68% até 2031.

- Por usuário final, as farmácias hospitalares responderam por 54,12% das vendas de 2025, enquanto os canais especializados online estão projetados para expandir a um CAGR de 11,03% até 2031.

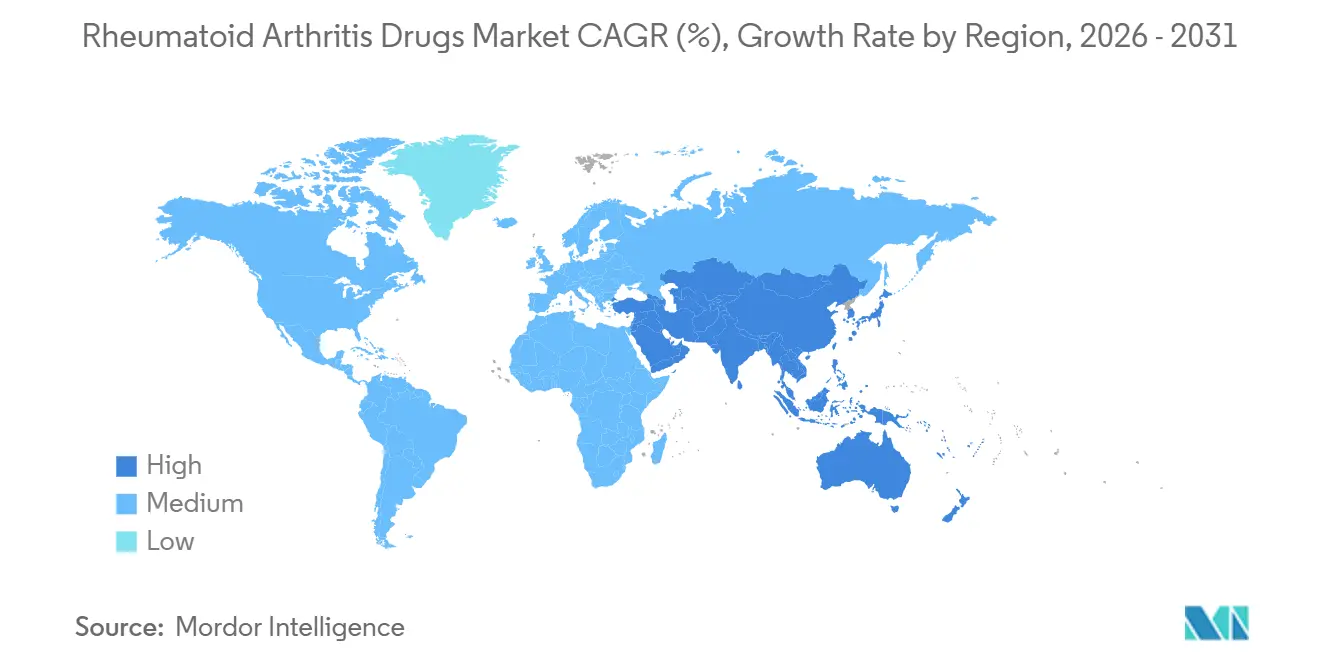

- A América do Norte reteve 40,92% das vendas globais em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Artrite Reumatoide

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aprovações aceleradas de DMARDs sintéticos direcionados de nova geração | 0.8% | Global, com adoção antecipada nos EUA, Alemanha e Japão | Médio prazo (2-4 anos) |

| Aumento da prevalência global de artrite reumatoide entre populações em envelhecimento | 1.2% | Global, pronunciado no Japão, Coreia do Sul, Itália e Alemanha | Longo prazo (≥ 4 anos) |

| Ampliação dos marcos de reembolso e subsídio expandindo o acesso a biológicos | 0.9% | Ásia-Pacífico (China, Índia, Tailândia), América Latina (Brasil, Colômbia) | Médio prazo (2-4 anos) |

| Adoção de biossimilares custo-efetivos em mercados emergentes | 1.1% | Índia, Brasil, Turquia, África do Sul, ASEAN | Curto prazo (≤ 2 anos) |

| Adoção rápida de plataformas de dosagem de precisão habilitadas por inteligência artificial | 0.5% | América do Norte, Europa Ocidental e China urbana | Médio prazo (2-4 anos) |

| Dispositivos de neuromodulação neuro-imune entrando nas vias de cuidado da artrite reumatoide | 0.3% | EUA, centros selecionados da UE (Reino Unido, Países Baixos, Suécia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Aceleradas de DMARDs Sintéticos Direcionados de Nova Geração

A FDA dos EUA aprovou um comprimido de upadacitinibe de liberação prolongada em março de 2025, possibilitando a dosagem uma vez ao dia, o que aumentou a persistência ao tratamento em 12 meses em 18 pontos percentuais em comparação com formulações anteriores.[1]Administração de Alimentos e Medicamentos dos EUA, "Aprovações do Centro de Avaliação e Pesquisa de Medicamentos," fda.gov O Japão aprovou em regime acelerado seu primeiro inibidor de JAK desenvolvido internamente no mesmo ano, permitindo o uso antes dos agentes biológicos em pacientes de alto risco, o que deslocou as prescrições dos inibidores de TNF injetáveis. Na Europa, três DMARDs orais obtiveram aprovação condicional em 2025, embora os reguladores exijam monitoramento contínuo de segurança para eventos trombóticos.[2]Administração de Alimentos e Medicamentos dos EUA, "Programas de Desenvolvimento Clínico para Orientação sobre Artrite Reumatoide," fda.gov Em conjunto, essas decisões redesenham os algoritmos de tratamento ao conceder acesso mais precoce aos sintéticos direcionados, conquistando participação dos biológicos mais antigos que exigem injeções em ambiente clínico.

Aumento da Prevalência Global de Artrite Reumatoide entre Populações em Envelhecimento

A Organização Mundial da Saúde relatou um aumento na prevalência padronizada por idade de artrite reumatoide entre adultos com ≥ 60 anos, passando de 635 para 727 casos por 100.000 habitantes entre 2020 e 2025.[3]Administração de Alimentos e Medicamentos dos EUA, "Programas de Desenvolvimento Clínico para Orientação sobre Artrite Reumatoide," fda.gov O aprimoramento do diagnóstico e o aumento da expectativa de vida ampliam o conjunto de pacientes que necessitam de imunomodulação de longo prazo. No Japão, 12 DMARDs biológicos são aprovados, com 10 oferecendo autoinjeção, mas os perfis de custo e comorbidade ainda direcionam muitos idosos para regimes supervisionados em ambiente hospitalar. Essa tendência demográfica amplia a demanda por biológicos com perfis metabólicos favoráveis, ao mesmo tempo que reforça o interesse dos pagadores em biossimilares para conter os gastos.

Ampliação dos Marcos de Reembolso e Subsídio Expandindo o Acesso a Biológicos

A China reduziu os custos diretos dos pacientes para adalimumabe e tocilizumabe de 70% para 20% do preço de tabela após incluí-los em sua lista de medicamentos reembolsáveis de 2025, impulsionando um aumento de 34% no volume de prescrições em seis meses.[4]Organização Mundial da Saúde, "Observatório Global de Saúde," who.int O programa Ayushman Bharat da Índia também incluiu o etanercepte biossimilar sob cobertura integral do governo, redirecionando uma parcela significativa da dispensação de biológicos de clínicas privadas para hospitais públicos. O Brasil simplificou a aprovação de biossimilares com diretrizes atualizadas em julho de 2024, melhorando a clareza sobre a intercambialidade e acelerando a entrada no mercado.

Adoção de Biossimilares Custo-Efetivos em Mercados Emergentes

A maior penetração de biossimilares proporciona ganhos imediatos de acessibilidade; as alternativas ao adalimumabe já capturam 23% da participação nos EUA, e os equivalentes ao infliximabe capturam 48% da participação na UE. A modelagem econômica em Hong Kong demonstrou que o adalimumabe biossimilar produz 15,55 QALYs a um custo vitalício significativamente menor do que a leflunomida em pacientes refratários ao metotrexato. Na Austrália, o etanercepte SB4 reduziu os gastos públicos em AUD 6 milhões nos meses seguintes à sua inclusão na lista. Os investimentos em fabricação da Samsung Bioepis e da Bio-Thera expandem o fornecimento regional, impulsionando a adoção de terapias e acelerando o crescimento do CAGR no mercado de medicamentos para artrite reumatoide.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo terapêutico de biológicos e agentes direcionados | -0.7% | Global, agudo nos EUA, Suíça e Austrália | Curto prazo (≤ 2 anos) |

| Compressão de receita pela concorrência de preços dos biossimilares | -0.5% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Alertas em caixa exigidos pela EMA restringindo o início de inibidores de JAK | -0.4% | UE27, Reino Unido, com repercussão no Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Não adesão motivada por fobia a agulhas em biológicos autoinjetáveis | -0.3% | Global, maior em coortes mais jovens (< 40 anos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Terapêutico de Biológicos e Agentes Direcionados

Os custos anuais de tratamento com DMARDs biológicos originadores variaram de USD 35.000 a USD 60.000 nos Estados Unidos em 2025, com copagamentos médios dos pacientes de USD 4.200, apesar dos programas de assistência de copagamento dos fabricantes, criando barreiras de acessibilidade para 38% dos pacientes com seguro comercial, de acordo com uma análise da Blue Cross Blue Shield Association. O Programa de Benefícios Farmacêuticos da Austrália limitou os gastos anuais com biológicos por paciente a AUD 50.000 (USD 33.000) em abril de 2025, obrigando os reumatologistas a alternar os pacientes por biossimilares antes de acessar novos agentes como o sarilumabe, um mandato de sequenciamento que atrasou a terapia ideal para um estimado de 4.200 pacientes. O Serviço Nacional de Saúde do Reino Unido negociou descontos confidenciais com média de 42% abaixo dos preços de tabela para biossimilares de adalimumabe em 2025. No entanto, as restrições orçamentárias limitaram o início de novos biológicos a pacientes com pontuações DAS28 acima de 5,1, excluindo casos de gravidade moderada que poderiam se beneficiar de intervenção precoce.

Compressão de Receita pela Concorrência de Preços dos Biossimilares

A compressão de receita pela concorrência de preços dos biossimilares ocorre quando múltiplos biossimilares de menor custo entram no mercado, forçando tanto os biológicos originadores quanto os biossimilares concorrentes a reduzir drasticamente os preços, o que diminui a receita geral mesmo com a expansão do acesso dos pacientes. Um exemplo claro é o Humira (adalimumabe) da AbbVie nos EUA: após o lançamento de mais de 10 biossimilares entre 2023 e 2025, os descontos chegaram a até 85% abaixo do preço de tabela do originador. Embora isso tenha ampliado o acesso para pacientes com artrite reumatoide, a receita da AbbVie proveniente do Humira caiu acentuadamente à medida que o mercado se fragmentou entre os concorrentes biossimilares.

Uma dinâmica semelhante ocorreu na Europa com o Herceptin (trastuzumabe) da Roche. Assim que os biossimilares entraram em mercados orientados por licitações, os preços caíram mais de 50% e a adoção aumentou nos cuidados oncológicos. No entanto, apesar dos maiores volumes de tratamento, a receita geral do trastuzumabe diminuiu porque hospitais e pagadores consistentemente escolheram o biossimilar de menor custo em licitações competitivas. Esses casos do mundo real demonstram como a concorrência dos biossimilares comprime as receitas ao erodir as margens, mesmo em mercados com demanda crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: Os Biológicos Ditam o Ritmo enquanto os Biossimilares Redefinem os Preços

Os biofarmacêuticos capturaram 67,48% da receita em 2025 e estão previstos para crescer a um CAGR de 8,76% até 2031, quase o dobro da taxa dos concorrentes de pequenas moléculas. Os anticorpos monoclonais direcionados ao TNF-alfa, IL-6 e CD20 permanecem como âncoras da categoria. Produtos farmacêuticos como metotrexato, leflunomida e hidroxicloroquina continuam a sustentar os regimes de combinação, mas enfrentam margens reduzidas à medida que fabricantes na Índia e na China fornecem comprimidos por menos de USD 0,10 cada.

A transição para biossimilares está ajudando a democratizar o acesso a cuidados avançados em países de renda média. A Lista de Medicamentos Essenciais da OMS ainda posiciona o metotrexato e a sulfassalazina como opções de primeira linha em ambientes com recursos limitados, um lembrete de que os agentes convencionais permanecerão indispensáveis onde o reembolso para biológicos é limitado. A coordenação regulatória sob a ICH Q5E, finalizada em março de 2025, deverá reduzir seis meses dos prazos de aprovação e diminuir 20% dos custos de desenvolvimento, permitindo que novos lançamentos de biossimilares intensifiquem a pressão competitiva no futuro.

Por Classe de Medicamento: Os DMARDs Superam enquanto os Corticosteroides Recuam

Os medicamentos antirreumáticos modificadores da doença (DMARDs) detinham 46,02% da participação no mercado de medicamentos para artrite reumatoide em 2025 e estão no caminho para um CAGR de 11,34%, impulsionados pela entrada de biossimilares e pelos novos sintéticos direcionados. Os DMARDs biológicos responderam por 82% da receita da classe, com bloqueadores de IL-6 como o tocilizumabe avançando às custas dos inibidores de JAK após as ações de segurança da EMA. Os DMARDs convencionais permanecem o primeiro passo na maioria das cascatas de tratamento; no Japão e na Alemanha, o metotrexato subcutâneo ganhou espaço devido à melhor biodisponibilidade e menos efeitos colaterais gastrointestinais.

Os AINEs continuam a servir principalmente como adjuvantes sintomáticos, pois os alertas cardiovasculares limitam a exposição prolongada, enquanto os corticosteroides estão perdendo participação nos regimes de manutenção à medida que os objetivos de tratar-para-a-meta promovem a otimização precoce dos DMARDs. A auditoria nacional do Reino Unido registrou uma queda de 18% nas prescrições de corticosteroides de 2023 a 2025, em meio à adoção mais ampla de estratégias com biológicos em primeira linha para doenças agressivas. Analgésicos como tramadol e duloxetina conquistaram um nicho modesto, mas crescente, para a dor residual, refletindo maior atenção aos desfechos relatados pelos pacientes.

Por Via de Administração: A Administração Oral Ganha Participação em Meio aos Cuidados Centrados no Paciente

As formulações parenterais geraram 70,88% da receita em 2025, refletindo a natureza injetável dos biológicos. Os autoinjetos e canetas pré-preenchidos responderam por 78% do volume parenteral porque permitem a administração domiciliar sem visitas à clínica. As infusões intravenosas ainda governam a dosagem do rituximabe e do tocilizumabe em altas doses em ambientes hospitalares, onde os clínicos monitoram as reações relacionadas à infusão.

As terapias orais estão projetadas para expandir a um CAGR de 9,68% até 2031, lideradas por inibidores de JAK reformulados com perfis de segurança cardiovascular refinados. A orientação da FDA de 2025 sobre biossimilares subcutâneos intercambiáveis abriu caminho para seis novos dispositivos de autoinjeto que competem em métricas de usabilidade, como calibre da agulha e velocidade de injeção, uma tendência que deve manter o crescimento parenteral estável enquanto reduz o ônus da administração.

Por Usuário Final: Os Canais de Dispensação Digital Perturbam os Modelos Tradicionais de Farmácia

As farmácias hospitalares controlaram 54,12% da receita de 2025 porque iniciam a maioria das terapias biológicas, gerenciam autorizações prévias e fornecem infraestrutura de infusão. As farmácias especializadas que operam por meio de plataformas online ou de pedidos por correio estão avançando a um CAGR de 11,03%, integrando enfermagem domiciliar, logística de cadeia de frio e monitoramento de adesão para usuários crônicos. A CVS Specialty e a Walgreens Specialty registraram taxas de crescimento acima de 28% em 2025, refletindo o impulso dos pagadores em direção à distribuição em rede fechada para agentes de alto custo.

Os pontos de venda tradicionais enfrentam um declínio estrutural, pois os pagadores agora canalizam biológicos com custo superior a USD 10.000 por ano por meio de redes especializadas que oferecem controles de utilização mais rigorosos. Na Índia, as restrições da cadeia de frio e as regras de seguro mantêm a maioria dos biológicos dentro das farmácias hospitalares. Ainda assim, os canais especializados estão investindo em armazenamento com controle de temperatura e acompanhamento por telessaúde para capturar participação futura.

Análise Geográfica

A América do Norte reteve 40,92% da receita do mercado de Medicamentos para Artrite Reumatoide em 2025, sustentada pela ampla penetração de biológicos e pela rápida adoção de dosagem guiada por inteligência artificial. O limite anual de USD 2.000 em custos diretos do Medicare para adalimumabe e etanercepte, em vigor a partir de janeiro de 2026, está projetado para expandir o acesso a biológicos para 1,8 milhão de beneficiários, reforçando a liderança da região. Os ecossistemas de farmácias especializadas e a forte cobertura de seguro comercial sustentam coletivamente um gasto por paciente superior ao de qualquer outra geografia.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,12% no período 2026-2031, impulsionada pela lista de reembolso da China, que adicionou 50 biológicos inovadores em 2025, e pelo esquema de incentivos da Índia, que transformou o país em um polo de fabricação de biossimilares, atraindo novos investimentos e transferência de tecnologia. A população envelhecida do Japão e os generosos benefícios de seguro continuam a impulsionar a adoção tanto de biológicos quanto de DMARDs sintéticos direcionados, embora os alertas de segurança estejam moderando o crescimento dos inibidores de JAK. Os mercados emergentes da ASEAN também estão se beneficiando de iniciativas de aquisição regional que reduzem as barreiras de entrada para biossimilares.

A Europa apresenta expansão estável, porém mais lenta, devido às licitações agressivas de biossimilares e ao comércio paralelo que comprimem as margens. O Reino Unido atingiu 76% de penetração de biossimilares para adalimumabe e etanercepte até dezembro de 2025, liberando GBP 340 milhões em economias que financiaram o uso mais amplo do sarilumabe entre pacientes de difícil tratamento.

Cenário Competitivo

O mercado de medicamentos para artrite reumatoide apresenta concentração moderada, com as cinco principais empresas respondendo por uma parcela significativa da receita. AbbVie, Pfizer, Novartis, Johnson & Johnson e Bristol Myers Squibb alavancam amplos portfólios de imunologia e estratégias de gestão do ciclo de vida. As aquisições da AbbVie, totalizando mais de USD 22 bilhões desde 2024, diversificam seu pipeline além da erosão do Humira, enquanto o Skyrizi e o Rinvoq já entregam crescimento trimestral de dois dígitos. A Pfizer capitaliza a escala de produção de biossimilares, tendo recentemente lançado o Abrilada em múltiplos mercados da UE com um desconto de 50% no preço de tabela em relação ao Humira.

Os entrantes de biossimilares Sandoz, Amgen e Samsung Bioepis perturbam os preços, mas precisam garantir acesso ao formulário em meio à dinâmica de rebates dos gestores de benefícios farmacêuticos. Os litígios sobre táticas anticoncorrenciais, exemplificados pelas ações judiciais da Sandoz-Amgen sobre o Enbrel, evidenciam o maior escrutínio legal. Inovadores de médio porte como Sanofi, SciRhom e Cullinan Therapeutics estão explorando inibidores orais de citocinas e anticorpos biespecíficos para atender às necessidades não atendidas em doenças refratárias. O fabricante chinês Jiangsu Hengrui precificou seu biossimilar de adalimumabe a CNY 1.200 (USD 165) por seringa e conquistou 12% do mercado chinês em um ano, forçando os incumbentes multinacionais a aprofundar os rebates de suporte ao paciente. Enquanto isso, a SetPoint Medical abriu novos caminhos ao obter aprovação da FDA para um dispositivo de estimulação do nervo vago para pacientes biologicamente refratários, prenunciando futura concorrência de modalidades não farmacológicas.

Líderes do Setor de Medicamentos para Artrite Reumatoide

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Lynk Pharmaceuticals Co., Ltd. anunciou resultados preliminares encorajadores de seu ensaio clínico de Fase III do zemprocitinibe (LNK01001) para o tratamento da artrite reumatoide ativa de moderada a grave. O ensaio atingiu com sucesso seus objetivos primários e secundários principais de eficácia, proporcionando melhorias estatisticamente significativas em relação ao placebo (P < 0,0001) enquanto mantinha um perfil favorável de segurança e tolerabilidade.

- Janeiro de 2026: A Novartis recebeu o status de Terapia Inovadora da FDA para o ianalumabe na doença de Sjögren, destacando seu mecanismo dual de depleção de células B e bloqueio do receptor BAFF.

- Outubro de 2025: A Artiva Biotherapeutics obteve a Designação de Via Rápida para o AlloNK na Artrite Reumatoide refratária quando combinado com rituximabe, tornando-se a primeira terapia celular a obter tal status nessa indicação.

- Abril de 2024: A FDA aprovou o RINVOQ 15 mg uma vez ao dia da AbbVie para arterite de células gigantes, após uma decisão europeia favorável no início do ano.

Escopo do Relatório Global do Mercado de Medicamentos para Artrite Reumatoide

A artrite reumatoide é um distúrbio autoimune que causa dor e inflamação nas articulações do corpo. Afeta principalmente as articulações das mãos, punhos, cotovelos, joelhos e tornozelos. Também afeta os sistemas cardíaco e respiratório e é uma doença sistêmica. Assim, apresenta sintomas de inchaço, vermelhidão e calor nas áreas afetadas. Os medicamentos para tratar a artrite reumatoide incluem AINEs, corticosteroides, DMARDs, biológicos e analgésicos, que ajudam a reduzir a inflamação, suprimir o sistema imunológico e aliviar a dor.

O mercado de medicamentos para artrite reumatoide é segmentado por tipo de molécula, classe de medicamento, via de administração, usuário final e geografia. Por tipo de molécula, o mercado é segmentado em produtos farmacêuticos e biofarmacêuticos. Por classe de medicamento, o mercado é segmentado em anti-inflamatórios não esteroides (AINEs), medicamentos antirreumáticos modificadores da doença (DMARDs), corticosteroides, analgésicos e outras classes de medicamentos. Por via de administração, o mercado é segmentado em oral, parenteral e tópico. Por usuário final, o mercado é segmentado em farmácias hospitalares, farmácias especializadas e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Produtos Farmacêuticos |

| Biofarmacêuticos |

| Anti-inflamatórios Não Esteroides (AINEs) |

| Medicamentos Antirreumáticos Modificadores da Doença (DMARDs) |

| Corticosteroides |

| Analgésicos |

| Outras Classes de Medicamentos |

| Oral |

| Parenteral |

| Tópico |

| Farmácias Hospitalares |

| Farmácias Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Molécula | Produtos Farmacêuticos | |

| Biofarmacêuticos | ||

| Por Classe de Medicamento | Anti-inflamatórios Não Esteroides (AINEs) | |

| Medicamentos Antirreumáticos Modificadores da Doença (DMARDs) | ||

| Corticosteroides | ||

| Analgésicos | ||

| Outras Classes de Medicamentos | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Tópico | ||

| Por Usuário Final | Farmácias Hospitalares | |

| Farmácias Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para artrite reumatoide?

O mercado estava avaliado em USD 38,74 bilhões em 2026 e está previsto para atingir USD 48,31 bilhões até 2031 a um CAGR de 4,51%.

Qual segmento lidera o mercado de medicamentos para artrite reumatoide?

Os biofarmacêuticos detêm 67,48% de participação e são o segmento de crescimento mais rápido, expandindo a um CAGR de 8,76% até 2031.

Como os biossimilares estão afetando a dinâmica de preços?

O adalimumabe biossimilar já detém 23% da participação nos EUA, reduzindo a receita do Humira em 34% em um ano e pressionando os originadores a adotar descontos agressivos e diversificação do pipeline.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR regional de 9,12%, devido à expansão da infraestrutura de saúde, políticas de aquisição favoráveis e aumento da renda disponível.

Quais políticas estão melhorando a acessibilidade para os pacientes?

Medidas como o limite de USD 2.000 da Parte D do Medicare da Lei de Redução da Inflação dos EUA e o programa de aquisição baseada em volume da China estão reduzindo os custos diretos e ampliando o acesso a biológicos.

Página atualizada pela última vez em: