Tamanho e Participação do Mercado de Tratamento de Lúpus Eritematoso Cutâneo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

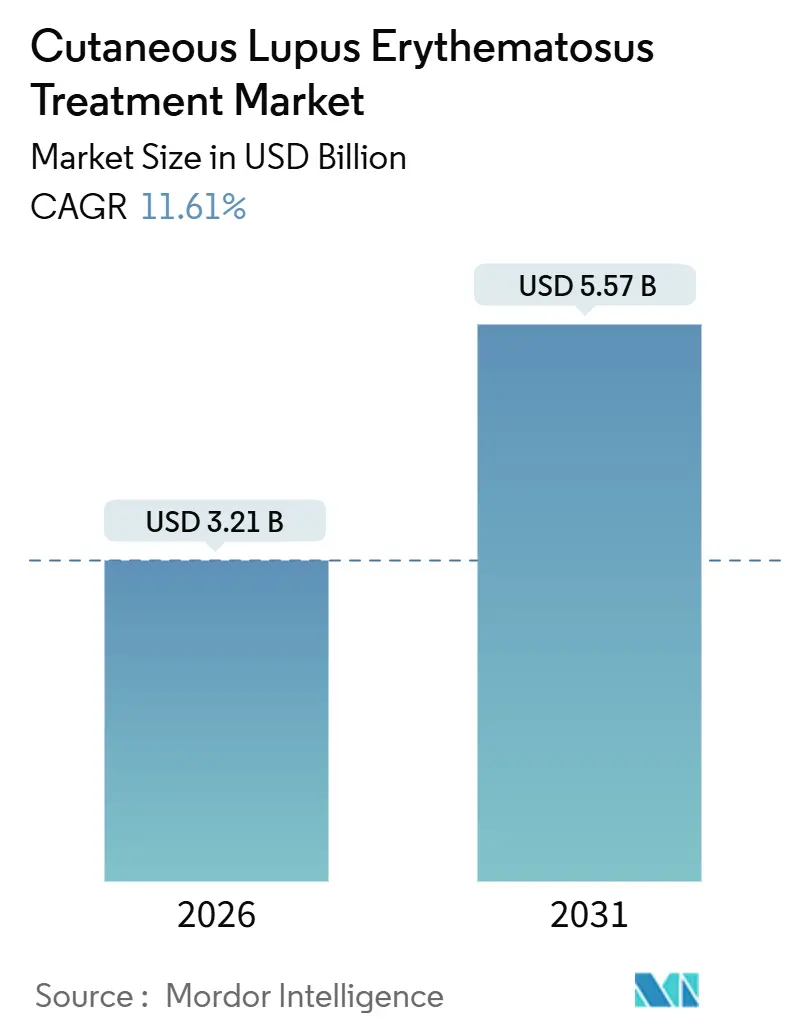

| Tamanho do Mercado (2026) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

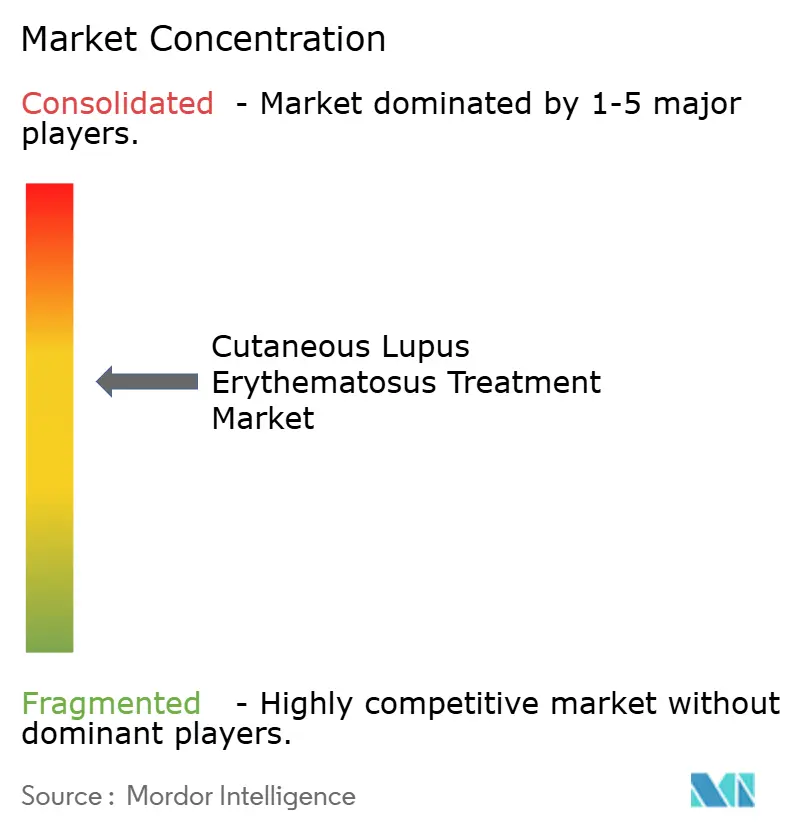

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Lúpus Eritematoso Cutâneo por Mordor Intelligence

O tamanho do Mercado de Tratamento de Lúpus Eritematoso Cutâneo é estimado em USD 3,21 bilhões em 2026, e espera-se que atinja USD 5,57 bilhões até 2031, a uma CAGR de 11,61% durante o período de previsão (2026-2031).

O impulso regulatório para biológicos bloqueadores de interferon tipo I, a chegada de antimaláricos genéricos de baixo custo em regiões sensíveis a preços e o uso de pontuação CLASI habilitada por IA em ensaios clínicos fundamentais encurtam os ciclos de aprovação e sustentam a expansão. A esteroidofobia está deslocando as prescrições para regimes poupadores de corticosteroides que combinam antimaláricos com imunomoduladores tópicos, ampliando assim o conjunto de pacientes endereçável. A intensidade competitiva está aumentando à medida que anticorpos direcionados a BDCA2 e CD40L apresentam dados positivos de Fase 3, enquanto desenvolvedores chineses obtêm status de via rápida para candidatos inibidores de TYK2 e de cola molecular. Os hospitais ainda dominam a dispensação de biológicos, mas as e-farmácias vinculadas à teledermatologia estão escalando rapidamente em mercados com banda larga confiável e orientações de paridade de reembolso por pagadores. Os pagadores na Europa e na Ásia exigem evidências reais de poupança de corticosteroides antes de conceder ampla cobertura para biológicos, moderando a adoção fora dos segmentos de alta renda.

Principais Conclusões do Relatório

- Por tipo de tratamento, os antimaláricos detinham 32,55% da participação do mercado de tratamento de lúpus eritematoso cutâneo em 2025; biológicos e terapias direcionadas têm previsão de crescer a uma CAGR de 15,25% até 2031.

- Por subtipo de doença, o LEC crônico representou 42,53% da demanda em 2025, enquanto o LEC subagudo avança a uma CAGR de 12,85% até 2031.

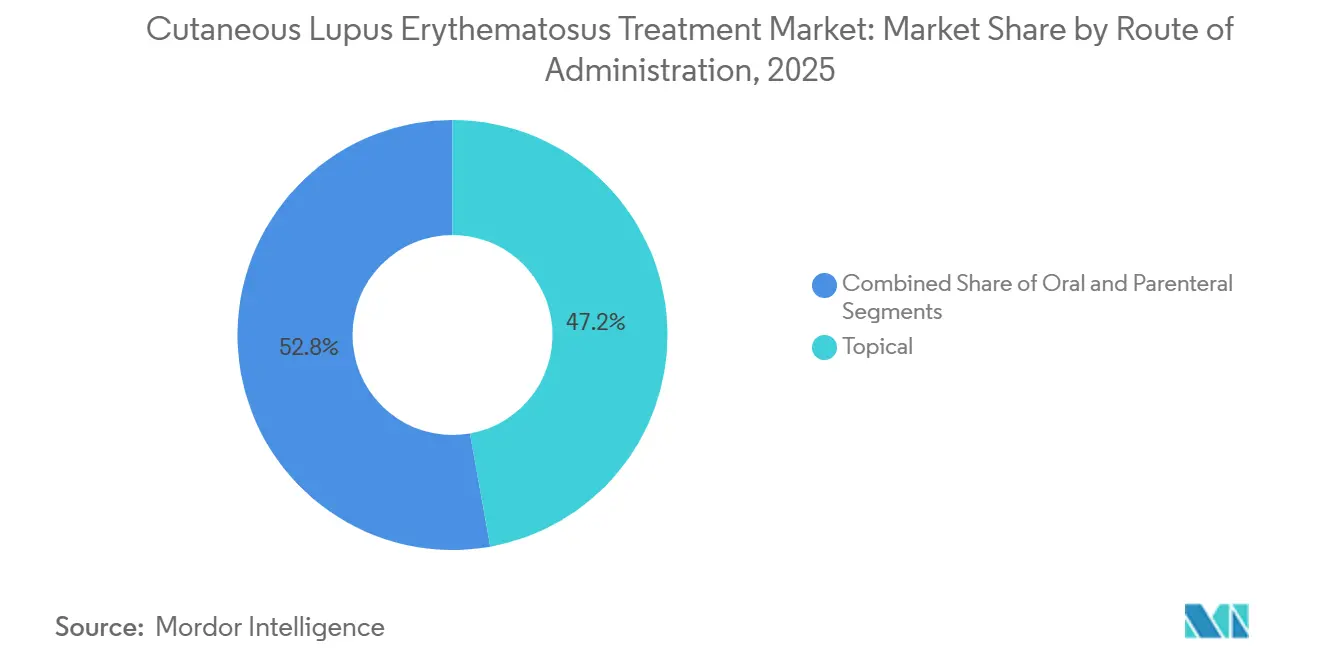

- Por via de administração, as formulações tópicas capturaram 47,23% do tamanho do mercado de tratamento de lúpus eritematoso cutâneo em 2025, e a administração parenteral está definida para expandir a uma CAGR de 14,55% até 2031.

- Por canal de distribuição, as farmácias hospitalares representaram 43,33% da demanda em 2025; os canais online/e-farmácia registrarão uma CAGR de 15,55% até 2031.

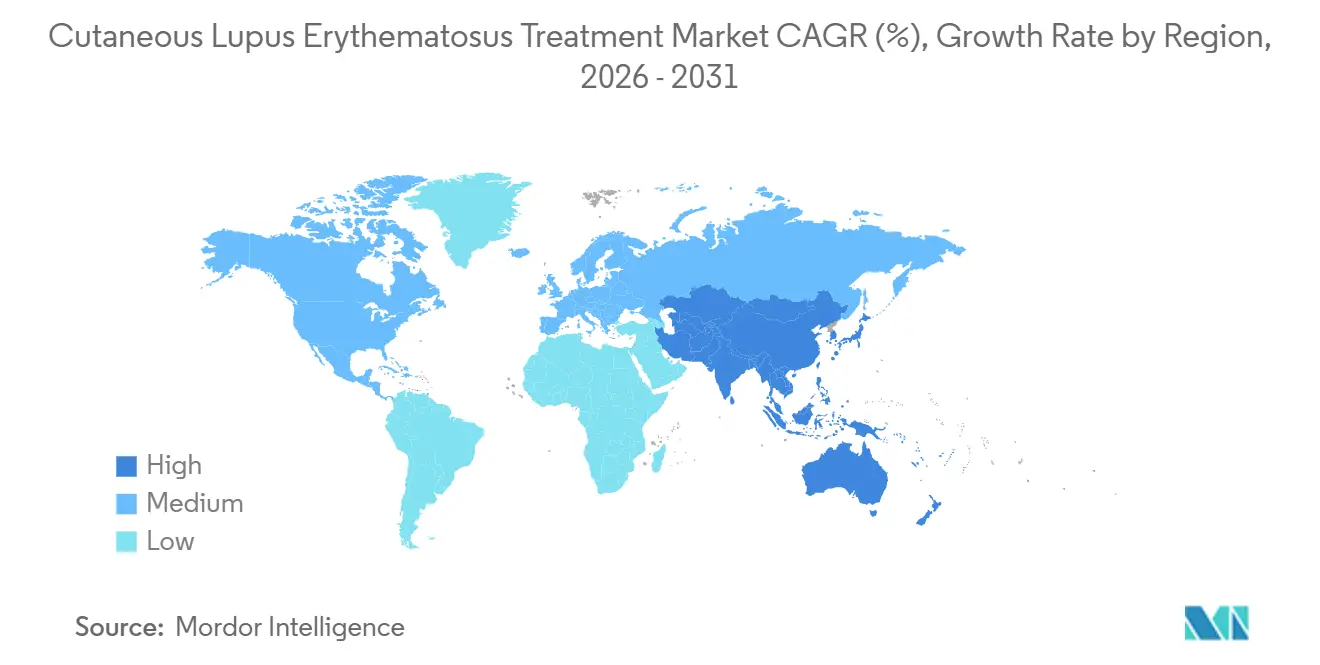

- Por geografia, a América do Norte gerou 38,25% da receita de 2025; a Ásia-Pacífico tem projeção de registrar uma CAGR de 12,21% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Lúpus Eritematoso Cutâneo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de LEC e diagnóstico mais precoce | +2.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de terapias biológicas | +3.1% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Impulso dos genéricos para hidroxicloroquina e tópicos | +1.8% | Ásia-Pacífico, América do Sul, MEA | Curto prazo (≤2 anos) |

| A teledermatologia acelera o acesso | +1.5% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Pontuação CLASI habilitada por IA em ensaios clínicos | +1.2% | Global | Longo prazo (≥4 anos) |

| Incentivos para doenças raras impulsionam pipelines | +1.7% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de LEC e Diagnóstico Mais Precoce

A vigilância nos Estados Unidos registrou uma prevalência de 108,9 por 100.000 habitantes em 2025, mas os dermatologistas acreditam que o subdiagnóstico persiste, especialmente na atenção primária[1]Centros de Controle e Prevenção de Doenças, "Fatos Detalhados sobre Lúpus," cdc.gov. Campanhas de conscientização da Fundação do Lúpus e da Academia Americana de Dermatologia treinam clínicos para reconhecer mais cedo o eritema malar e as lesões discoides, aumentando a elegibilidade para tratamento em casos leves. Os padrões obrigatórios de imagem de 800 × 600 pixels nas diretrizes de teledermatologia da Academia Americana de Dermatologia reduziram os tempos de espera para revisão especializada de semanas para dias. A detecção mais precoce de fenótipos subagudos desloca a demanda para antimaláricos orais e agentes tópicos, retardando a escalada sistêmica. Os ganhos de médio prazo concentram-se nos Estados Unidos e na Europa Ocidental, onde a paridade de reembolso para consultas virtuais entrou em vigor em 2025. Coletivamente, esses fatores acrescentam 2,3 pontos percentuais à CAGR prevista.

Adoção de Terapias Biológicas

Uma opinião positiva do CHMP em dezembro de 2025 para anifrolumabe subcutâneo ampliou as opções de administração além da infusão e prepara a molécula para injeção domiciliar ou em clínica. O ensaio LAVENDER avalia o anifrolumabe no LEC crônico e subagudo com CLASI-70 como desfecho primário; o sucesso concederia a primeira indicação biológica aprovada pela FDA especificamente para LEC. Dados do mundo real de uma coorte Tufts-Brigham mostraram uma queda média de 18 pontos no CLASI-A aos 6 meses em pacientes refratários. O belimumabe demonstra benefício mucocutâneo em análises agrupadas de LES, embora um rótulo específico para LEC ainda esteja pendente. Os preços elevados nos EUA e na UE, de USD 30.000-50.000 anuais, significam que a adoção se concentra nos segmentos com cobertura de seguro, mas a proposta de valor clínico acrescenta 3,1 pontos percentuais às previsões de CAGR.

Impulso dos Genéricos para HCQ e Tópicos em Mercados Emergentes

A IPCA vende HCQS 200 mg a INR 66,52 por 10 comprimidos (USD 0,80) na Índia, uma ordem de magnitude mais barato do que as marcas norte-americanas. China e Índia incluíram a hidroxicloroquina e a cloroquina nas listas de medicamentos essenciais, garantindo a aquisição hospitalar e a distribuição rural. Corticosteroides tópicos de baixo custo também entram nos formulários públicos, fortalecendo a adesão à primeira linha onde os biológicos são inacessíveis. Essas dinâmicas elevam o crescimento de curto prazo em 1,8 pontos percentuais na Ásia-Pacífico, América do Sul e MEA.

A Teledermatologia Acelera o Acesso

O quadro de 2025 da Academia Americana de Dermatologia concedeu paridade de pagamento para consultas assíncronas e por vídeo ao vivo. Pacientes rurais agora enviam imagens de lesões que os dermatologistas avaliam remotamente, acelerando os ajustes de terapia baseados em CLASI sem necessidade de deslocamento. As plataformas integram ferramentas de triagem por IA que sinalizam casos urgentes, aumentando ainda mais o rendimento dos especialistas. A América do Norte e a Europa lideram a adoção graças à penetração de banda larga e aos mandatos dos pagadores. A expansão do canal contribui com 1,5 pontos percentuais para a CAGR de médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo dos biológicos e reembolso irregular | -2.5% | Ásia-Pacífico, América do Sul, MEA | Médio prazo (2-4 anos) |

| Limites impulsionados por segurança (ocular, JAK) | -1.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Escassez de IFA para quinacrina/talidomida | -0.9% | América do Norte, Europa | Curto prazo (≤2 anos) |

| A esteroidofobia limita a terapia agressiva | -1.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo dos Biológicos e Reembolso Irregular

Preços anuais de USD 30.000-50.000 para anifrolumabe ou belimumabe sobrecarregam os orçamentos de saúde fora das economias de alta renda. Organismos de ATS como o NICE rejeitam a cobertura a menos que as razões de custo-efetividade fiquem abaixo de EUR 50.000 por QALY, um obstáculo difícil de superar dado o baixo impacto de mortalidade do LEC. Apenas o Japão e a Coreia do Sul reembolsam rotineiramente biológicos na Ásia-Pacífico; os formulários provinciais da China permanecem inconsistentes. Consequentemente, a penetração fora dos segmentos de pagamento privado reduz a CAGR de médio prazo em 2,5 pontos percentuais.

Limites de Uso Impulsionados por Segurança

A hidroxicloroquina carrega um aviso em caixa preta para toxicidade retiniana irreversível, exigindo testes anuais de OCT e campo visual que aumentam o custo de monitoramento e reduzem a adesão[2]Administração de Alimentos e Medicamentos dos EUA, "Rótulo do Plaquenil," fda.gov. Em 2023, a FDA e a EMA impuseram avisos de classe para inibidores de JAK sobre riscos cardiovasculares e de malignidade, restringindo acentuadamente a experimentação off-label no LEC. Os cremes tópicos inibidores de JAK enfrentam ressalvas de imunossupressão local, restringindo o uso crônico. Coletivamente, as preocupações com segurança reduzem o crescimento de curto prazo em 1,8 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Os Biológicos Superam os Antimaláricos Tradicionais

Os antimaláricos detinham 32,55% da participação do mercado de tratamento de lúpus eritematoso cutâneo em 2025, ancorados pelo status de primeira linha da hidroxicloroquina. No entanto, as aprovações regulatórias para anifrolumabe subcutâneo e os dados positivos de BDCA2 impulsionam os biológicos em direção a uma CAGR de 15,25% até 2031. Os clínicos reservam cada vez mais os corticosteroides sistêmicos para surtos, alinhando-se com as diretrizes EULAR 2023 e ACR 2025 que promovem regimes poupadores de esteroides.

O tamanho do mercado de tratamento de lúpus eritematoso cutâneo vinculado aos biológicos tem previsão de aumentar acentuadamente à medida que a exclusividade de medicamentos órfãos sustenta a precificação premium. Por outro lado, imunossupressores como o metotrexato servem como terapia de ponte, mas perdem gradualmente participação para agentes direcionados. Medicamentos de nicho como quinacrina e talidomida permanecem limitados por escassez de IFA e risco de teratogenicidade.

Por Subtipo de Doença: O LEC Crônico Domina, o Subagudo Acelera

O LEC crônico gerou 42,53% da demanda do segmento em 2025 devido à sua alta prevalência e ao risco de cicatrizes que impulsiona terapias prolongadas. O telediagnóstico mais precoce agora detecta casos subagudos mais cedo, permitindo o início de antimaláricos que restringem a progressão. O LEC subagudo, portanto, registra uma CAGR de 12,85% até 2031, a mais rápida dentro das divisões de subtipo.

Os ganhos de tamanho do mercado de tratamento de lúpus eritematoso cutâneo para a doença subaguda atraem a atenção dos investidores para ensaios como o LAVENDER, que intencionalmente exclui surtos sistêmicos agudos para maximizar a consistência dos desfechos. Os algoritmos de tratamento regionais variam: a China prioriza abordagens tópicas em primeiro lugar para limitar a exposição sistêmica, enquanto os protocolos ocidentais escalam mais rapidamente para a terapia oral.

Por Via de Administração: A Via Parenteral Avança com a Mudança para Subcutânea

Os agentes tópicos retiveram 47,23% da receita do mercado em 2025 devido ao uso generalizado de corticosteroides e calcineurina. No entanto, as modalidades parenterais crescerão a uma CAGR de 14,55% graças às versões de autoinjetor do anifrolumabe que reduzem a dependência de centros de infusão.

A participação parenteral no tamanho do mercado de tratamento de lúpus eritematoso cutâneo aumenta ainda mais em áreas rurais onde a injeção domiciliar mitiga o ônus do deslocamento. Os antimaláricos orais persistem como uma etapa intermediária acessível, mas enfrentam desafios de adesão ligados ao monitoramento ocular. Os inibidores de JAK tópicos permanecem em fase de investigação, potencialmente inserindo uma alternativa tópica direcionada assim que os dados de segurança de longo prazo amadurecerem[3]LEO Pharma, "Relatório Semestral Intermediário de 2024," leo-pharma.com.

Por Canal de Distribuição: A E-Farmácia Emerge

As farmácias hospitalares atualmente dominam a dispensação de biológicos, mas as e-farmácias vinculadas à telemedicina estão escalando rapidamente onde os reguladores permitem o envio direto ao paciente. As clínicas especializadas mantêm um papel central no diagnóstico e na prescrição inicial, mas o acompanhamento virtual e a entrega domiciliar estão cada vez mais substituindo as recargas presenciais.

Embora as métricas precisas de participação do mercado de tratamento de lúpus eritematoso cutâneo para cada canal variem por país, a tendência direcional mostra a e-farmácia erodindo a participação hospitalar na América do Norte e em partes da Europa. A fragmentação regulatória na Índia e na China modera a aceleração, mas iniciativas de harmonização estão em andamento.

Análise Geográfica

A América do Norte contribuiu com 38,25% da receita de 2025 com base na cobertura da Parte D do Medicare para hidroxicloroquina e no reembolso de seguradoras comerciais para anifrolumabe. Centros acadêmicos em Boston, Los Angeles e Toronto ancoram a atividade de ensaios clínicos de LEC, mantendo alta a conscientização dos prestadores. A adoção de autoinjetores biológicos está definida para expandir ainda mais à medida que as redes de farmácias especializadas simplificam a autorização prévia e o envio, embora as regras de terapia escalonada dos pagadores ainda exijam primeiro a falha do antimalárico.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 12,21% até 2031, a mais rápida entre as regiões. A NMPA da China aprovou o inibidor de TYK2 ICP-488 da InnoCare e o KPG-818 de cola molecular da Kangpu para ensaios relacionados ao LEC em 2025, sinalizando apoio político à inovação doméstica. Enquanto isso, a aquisição em massa de embalagens de hidroxicloroquina a USD 0,80 pela Índia amplia o acesso em hospitais públicos. O Japão e a Coreia do Sul mantêm cobertura universal para biológicos, permitindo rápida difusão assim que os dados locais de segurança se acumulem.

A Europa cresce mais lentamente devido a rigorosos obstáculos de ATS, mas a via centralizada de medicamentos órfãos da EMA acelera as aprovações uma vez demonstrada a custo-efetividade. Alemanha e França iniciaram o reembolso condicional vinculado a dados pós-comercialização de poupança de corticosteroides. Os mercados da Europa Oriental dependem fortemente de genéricos, retardando a adoção de biológicos.

Oriente Médio, África e América do Sul permanecem incipientes, mas registram crescimento pontual em hospitais privados urbanos em São Paulo, Buenos Aires, Dubai e Joanesburgo. A ANVISA do Brasil encurtou recentemente os prazos de revisão para terapias de doenças raras, enquanto a volatilidade cambial da Argentina dificulta as importações de biológicos. Turistas médicos do MEA buscam cada vez mais tratamento na Índia e na Tailândia, onde os custos são menores, criando um fluxo paralelo de demanda fora do rastreamento convencional de canais.

Cenário Competitivo

O setor é moderadamente concentrado, com as principais empresas globais controlando portfólios de biológicos e genéricos fragmentados populando os antimaláricos. O litifilimabe e o dapirolizumabe pegol da Biogen apresentaram dados positivos de Fase 3 em 2024, potencialmente dando à empresa vantagem de pioneirismo em biológicos específicos para LEC. AstraZeneca e GSK aproveitam moléculas aprovadas para LES para uso off-label no LEC enquanto correm para garantir indicações formais por meio do LAVENDER e outros ensaios.

Os concorrentes chineses InnoCare e Kangpu exploram custos mais baixos de ensaios clínicos e revisão acelerada da NMPA para avançar nos mecanismos de inibição de TYK2 e de cola molecular, respectivamente, com o objetivo de superar os incumbentes ocidentais nos mercados da Ásia-Pacífico. A adoção de tecnologia é um diferenciador: os patrocinadores que implantam pontuação CLASI habilitada por IA comprimem os cronogramas de desenvolvimento e ganham boa vontade regulatória.

Os movimentos estratégicos em 2025-2026 incluem a aquisição de USD 1,25 bilhão da Yellow Jersey Therapeutics pela Johnson & Johnson para adquirir um anticorpo biespecífico IL-4Rα/IL-31, sublinhando o apetite por ativos de dermatologia de múltiplas vias. LEO Pharma e Arcutis, por sua vez, posicionam inibidores tópicos de JAK e PDE4 como futuros poupadores de corticosteroides, visando a expansão de rótulo para LEC assim que os dossiês de segurança amadurecerem.

Líderes do Setor de Tratamento de Lúpus Eritematoso Cutâneo

GSK plc

AstraZeneca plc

Biogen Inc.

LEO Pharma A/S

Sun Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A InnoCare obteve aprovação da NMPA para testes de Fase 2 do inibidor de TYK2 ICP-488 no LEC, o primeiro programa de TYK2 originado na Ásia-Pacífico a atingir esta fase.

- Maio de 2025: A Merck reportou dados positivos para enpatoran, um inibidor oral de TLR7/8, mostrando redução clinicamente significativa de erupções cutâneas em pacientes com LEC/LES.

Escopo do Relatório Global do Mercado de Tratamento de Lúpus Eritematoso Cutâneo

De acordo com o escopo do relatório, o Lúpus Eritematoso Cutâneo (LEC) é uma forma de lúpus eritematoso que afeta principalmente a pele. É caracterizado por lesões cutâneas fotossensíveis que podem aparecer como placas discoides, eritema ou erupção cutânea, frequentemente em áreas expostas ao sol. O LEC pode ocorrer de forma independente ou como parte do lúpus eritematoso sistêmico (LES). A condição envolve inflamação imunomediada da pele, e seu manejo normalmente inclui proteção solar, terapias tópicas e, às vezes, medicamentos sistêmicos.

A segmentação do mercado de tratamento de lúpus eritematoso cutâneo é categorizada por tipo de tratamento, subtipo de doença, via de administração, canal de distribuição e geografia. Por tipo de tratamento, o mercado inclui corticosteroides tópicos, inibidores tópicos de calcineurina, medicamentos antimaláricos, imunossupressores, biológicos e terapias direcionadas, e outros tipos de tratamento. Por subtipo de doença, é segmentado em LEC agudo (LECA), LEC subagudo (LECS) e LEC crônico (LECC). Por via de administração, o mercado é dividido em tópica, oral e parenteral. Por canal de distribuição, compreende farmácias hospitalares, clínicas especializadas e clínicas de dermatologia, canais online ou e-farmácia, e outros canais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Corticosteroides Tópicos |

| Inibidores Tópicos de Calcineurina |

| Medicamentos Antimaláricos |

| Imunossupressores |

| Biológicos e Terapias Direcionadas |

| Outros Tipos de Tratamento |

| LEC Agudo (LECA) |

| LEC Subagudo (LECS) |

| LEC Crônico (LECC) |

| Tópica |

| Oral |

| Parenteral |

| Farmácias Hospitalares |

| Clínicas Especializadas e Clínicas de Dermatologia |

| Canais Online / E-Farmácia |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Corticosteroides Tópicos | |

| Inibidores Tópicos de Calcineurina | ||

| Medicamentos Antimaláricos | ||

| Imunossupressores | ||

| Biológicos e Terapias Direcionadas | ||

| Outros Tipos de Tratamento | ||

| Por Subtipo de Doença | LEC Agudo (LECA) | |

| LEC Subagudo (LECS) | ||

| LEC Crônico (LECC) | ||

| Por Via de Administração | Tópica | |

| Oral | ||

| Parenteral | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas e Clínicas de Dermatologia | ||

| Canais Online / E-Farmácia | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de lúpus eritematoso cutâneo?

O mercado é avaliado em USD 3,21 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Projeta-se que avance a uma CAGR de 11,61%, atingindo USD 5,57 bilhões.

Qual classe terapêutica está se expandindo mais rapidamente?

Biológicos e pequenas moléculas direcionadas têm previsão de crescer a uma CAGR de 15,25% à medida que as aprovações regulatórias se ampliam.

Por que o crescimento da Ásia-Pacífico supera o de outras regiões?

Aprovações rápidas da NMPA, expansão dos formulários públicos e genéricos de baixo custo impulsionam uma CAGR de 12,21% na Ásia-Pacífico.

Quais problemas de segurança limitam certos tratamentos?

A toxicidade retiniana com hidroxicloroquina e os riscos cardiovasculares e de malignidade com inibidores de JAK restringem o uso mais amplo.

Como as plataformas de teledermatologia estão influenciando o cuidado?

As regras de paridade de pagamento e a imagem de alta resolução permitem que especialistas diagnostiquem e monitorem o LEC remotamente, acelerando o uso precoce de antimaláricos.

Página atualizada pela última vez em: