Tamanho e Participação do Mercado de Terapêuticos de Dermatologia Prescrita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

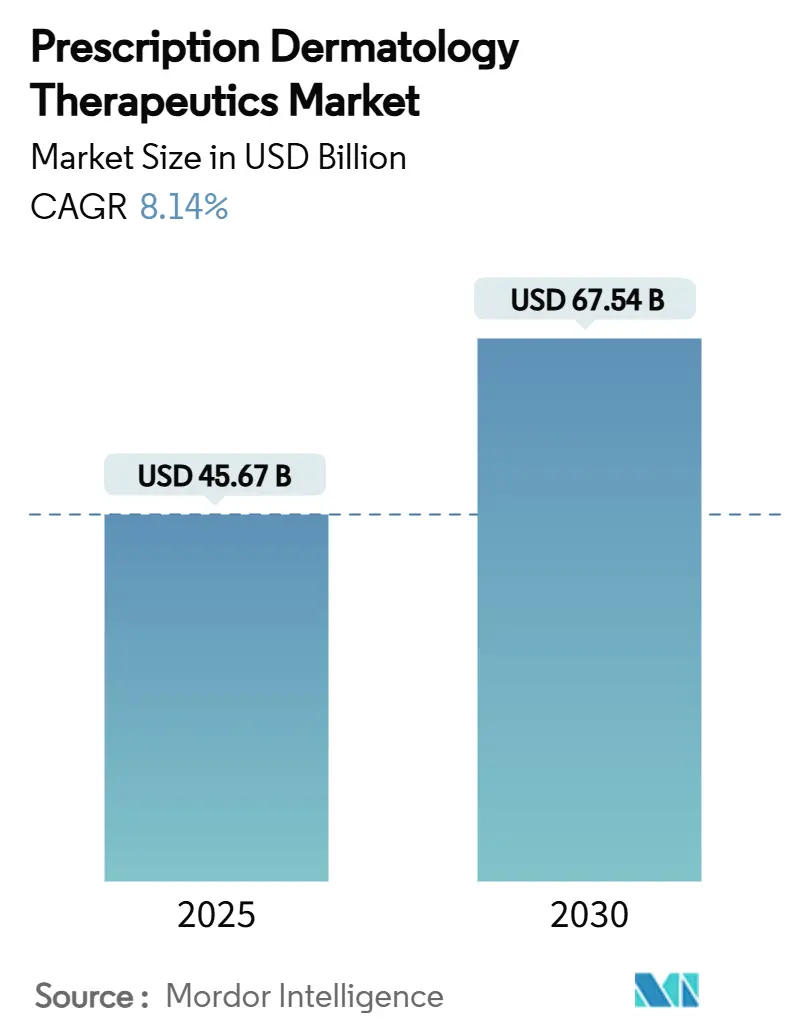

| Tamanho do Mercado (2025) | 45.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 67.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos de Dermatologia Prescrita por Mordor Intelligence

O tamanho do mercado de terapêuticos de dermatologia prescrita foi de USD 45,67 bilhões em 2025 e está no caminho para atingir USD 67,54 bilhões até 2030, refletindo um CAGR de 8,14%. A demanda está crescendo à medida que as exacerbações de dermatoses crônicas relacionadas ao clima impulsionam pacientes e médicos em direção a biológicos direcionados e imunomoduladores de pequenas moléculas. A aceleração regulatória de novos mecanismos, aliada a lançamentos simultâneos de biossimilares, está remodelando a precificação competitiva. Modelos de cuidado digital que integram a tele-dermatologia à prescrição eletrônica estão ampliando o acesso, enquanto os avanços na cadeia de frio estão aliviando os gargalos geográficos para biológicos injetáveis. Nas economias emergentes, a maior renda disponível e a cobertura de seguro mais ampla estão expandindo a população tratada.

Principais Conclusões do Relatório

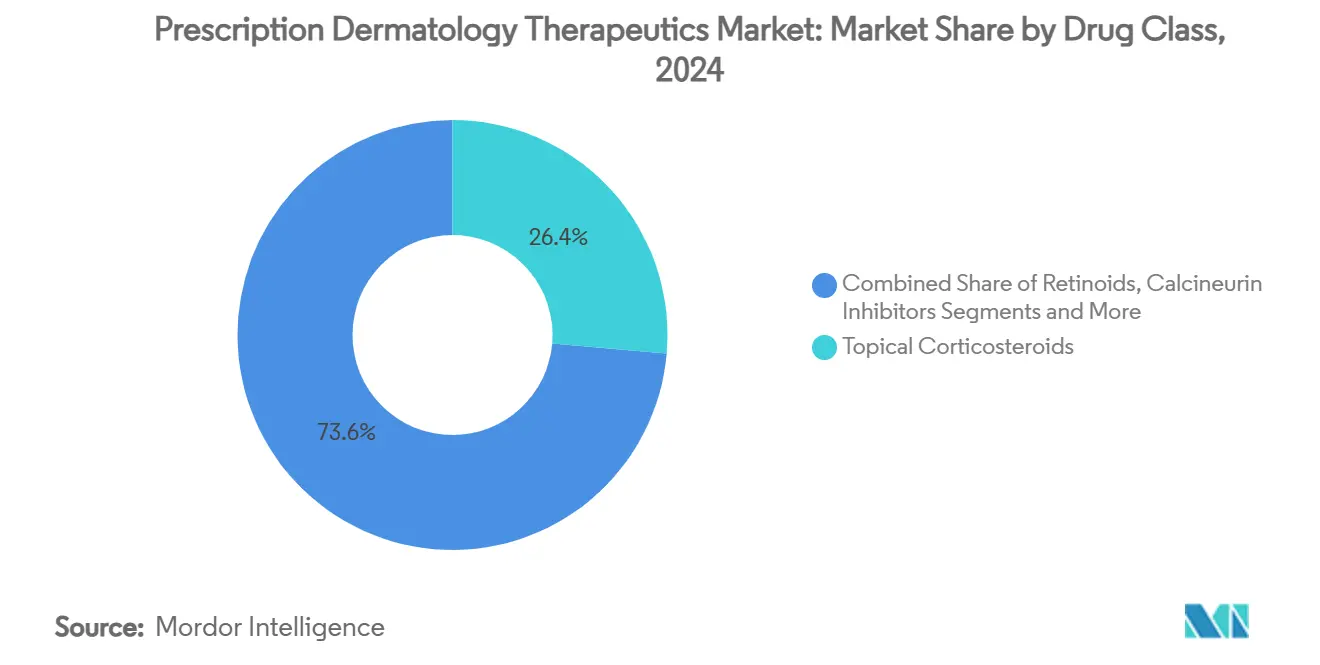

- Por classe de medicamento, os corticosteroides tópicos lideraram com 26,37% da participação do mercado de terapêuticos de dermatologia prescrita em 2024, enquanto os inibidores de JAK devem registrar o CAGR mais rápido de 12,45% até 2030.

- Por indicação de doença, a psoríase representou 32,33% do tamanho do mercado de terapêuticos de dermatologia prescrita em 2024; as terapias para alopecia devem expandir a um CAGR de 11,56% no mesmo período.

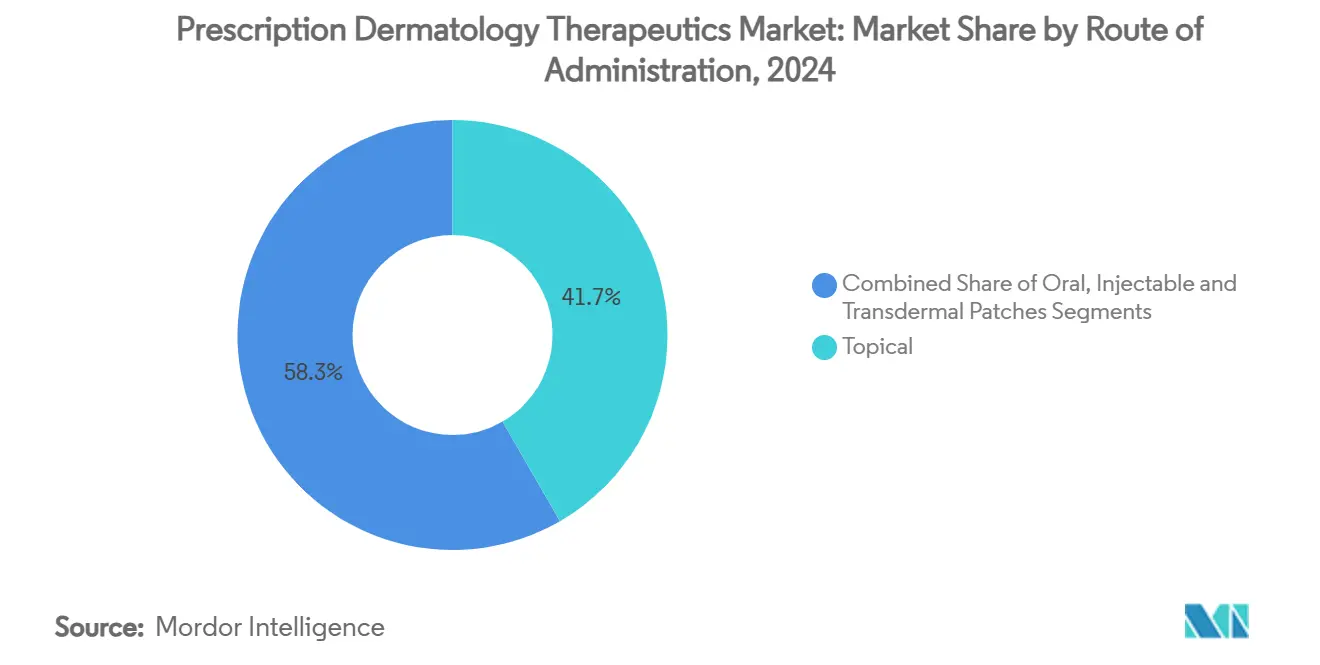

- Por via de administração, as formulações tópicas detinham 41,66% da participação do mercado de terapêuticos de dermatologia prescrita em 2024, enquanto os injetáveis devem avançar a um CAGR de 10,69%.

- Por canal de distribuição, as farmácias hospitalares capturaram 36,84% do tamanho do mercado de terapêuticos de dermatologia prescrita em 2024, enquanto as farmácias online devem crescer a um CAGR de 12,89% até 2030.

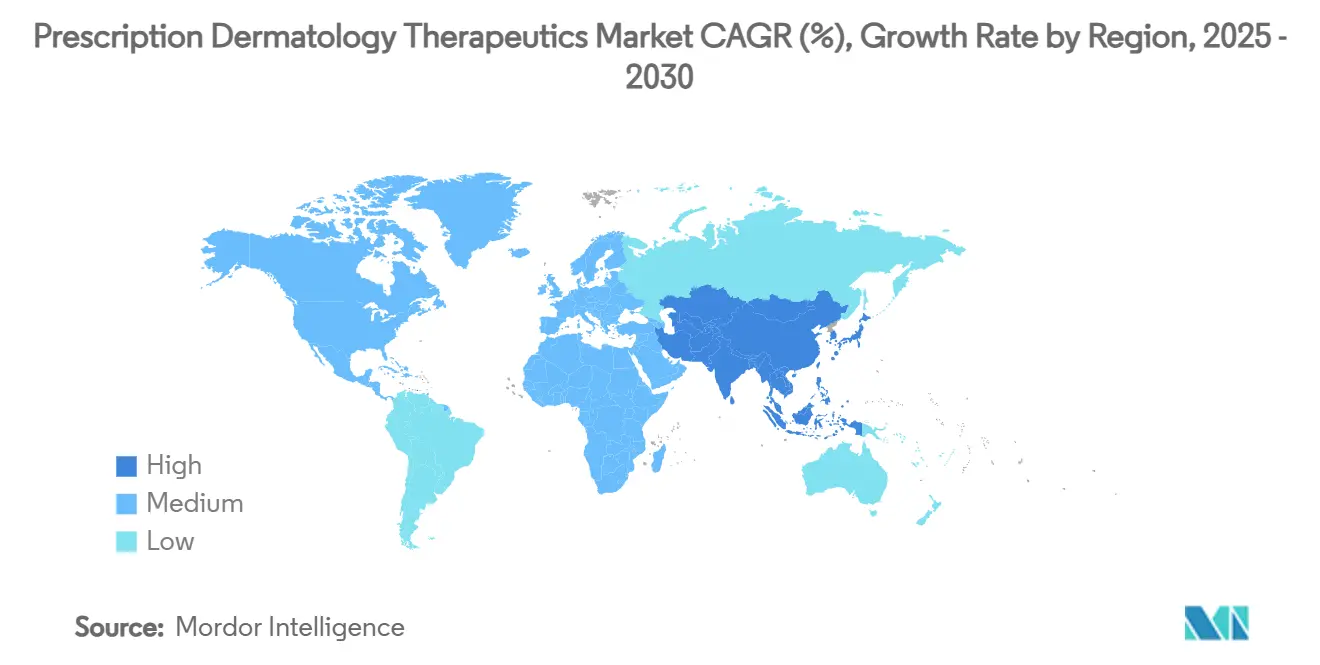

- Por geografia, a América do Norte dominou com 33,68% da participação do mercado de terapêuticos de dermatologia prescrita em 2024, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 10,46% até 2030.

Tendências e Perspectivas do Mercado Global de Terapêuticos de Dermatologia Prescrita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Cutâneas Crônicas | +1.8% | Global, com maior impacto na Ásia-Pacífico e economias emergentes | Longo prazo (≥ 4 anos) |

| Aprovações Aceleradas de Novos Biológicos e Biossimilares | +2.1% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão de Plataformas de Tele-Dermatologia e Prescrição Eletrônica | +1.4% | Global, com ganhos iniciais na América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos com Saúde em Economias Emergentes | +1.2% | APAC como núcleo, América Latina e mercados emergentes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ferramentas de Diagnóstico Habilitadas por IA Impulsionando Volumes de Prescrição | +0.9% | América do Norte e UE, expandindo para mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Aumento de Distúrbios Cutâneos Inflamatórios Relacionados às Mudanças Climáticas | +0.6% | Global, com impacto agudo em regiões propensas a incêndios florestais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Cutâneas Crônicas

A poluição urbana e o envelhecimento da população estão impulsionando um aumento constante na psoríase, dermatite atópica e outras dermatoses inflamatórias. A exposição a partículas finas abaixo dos níveis das diretrizes atuais foi associada à ativação persistente de citocinas que se estende muito além do contato inicial.[1]R.W. Kim et al., "Poluição do Ar e Doença Cutânea Inflamatória — Os Clínicos Podem Fazer Recomendações para Reduzir o Risco?", JAMA Network Open, jamanetwork.com O Conselho Internacional de Eczema catalogou dez riscos climáticos distintos que agora agravam a dermatite atópica, corroendo a sazonalidade outrora típica dos padrões de exacerbação.[2]Sheng-Pei Wang, "Impacto das Mudanças Climáticas na Dermatite Atópica", Allergy, wiley.com O aumento da carga de doenças eleva os ciclos de prescrição ao longo da vida, fortalecendo a base de receita de longo prazo para terapias avançadas.

Aprovações Aceleradas de Novos Biológicos e Biossimilares

As designações de avanço terapêutico e as revisões prioritárias encurtaram os prazos de aprovação nos EUA para agentes de primeira classe, como o nemolizumabe, o primeiro bloqueador do receptor de IL-31 para dermatite atópica.[3]Galderma, "Aprovação da FDA para Nemluvio", galderma.com Ao mesmo tempo, lançamentos agrupados de biossimilares — três cópias de ustekinumabe estrearam em poucas semanas — estão comprimindo os prêmios de preço mais cedo após a expiração da patente. Juntas, as duas vertentes de inovação e comoditização estão reformulando as previsões de impacto orçamentário nos sistemas de pagadores.

Expansão de Plataformas de Tele-Dermatologia e Prescrição Eletrônica

As ferramentas de cuidado remoto agora fornecem diagnósticos no mesmo dia para milhares de condições cutâneas e, em seguida, encaminham as prescrições diretamente para farmácias online. Consultas por vídeo integradas e prescrições eletrônicas simplificam o acompanhamento, melhorando a adesão e ampliando a base tratada fora dos centros metropolitanos. Os acordos de reciprocidade regulatória entre os estados dos EUA facilitaram a tele-prática entre fronteiras, e disposições semelhantes estão surgindo na UE e na Austrália.

Aumento dos Gastos com Saúde em Economias Emergentes

A expansão do seguro e as iniciativas do setor público na Índia, China e Brasil estão elevando a demanda por agentes de dermatologia de marca. O pipeline de IPO da China para medicamentos domésticos contra vitiligo sinaliza a crescente confiança dos investidores em P&D regional. As multinacionais estão respondendo com precificação em camadas e parcerias locais de envase e acabamento para preservar as margens enquanto ampliam o acesso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo das Terapias Biológicas | -1.5% | Global, com impacto agudo em mercados emergentes e populações sem seguro | Médio prazo (2-4 anos) |

| Preocupações de Segurança em Torno do Uso Prolongado de Corticosteroides | -0.8% | Global, com foco regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Produtos de Microbioma de Venda Livre Canibalizando Prescrições | -0.6% | América do Norte e UE como núcleo, expandindo para mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Gargalos de Logística de Cadeia de Frio para Injetáveis Especializados | -0.4% | Global, com impacto agudo em mercados emergentes e áreas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Biológicas

Os complexos processos de cultura celular e os ensaios multifásicos mantêm os custos dos biológicos elevados, forçando os pagadores a impor obstáculos de autorização prévia e mandatos de terapia escalonada. Embora os biossimilares reduzam os preços de tabela, a relutância dos médicos em trocar pacientes já estabelecidos atenua as economias imediatas.

Preocupações de Segurança em Torno do Uso Prolongado de Corticosteroides

Eventos adversos como atrofia dérmica e supressão hipotálamo-hipofisária restringem a duração do uso crônico. Rotulagens mais rigorosas e monitoramento elevam os custos de conformidade, mesmo com cremes poupadores de esteroides, como o tapinarofe, ganhando preferência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de JAK Versáteis Aceleram a Adoção

Os inibidores de JAK registraram um CAGR de 12,45% e estão se expandindo além da dermatite atópica para alopecia e vitiligo. A aprovação nos EUA em julho de 2024 do deuruxolitinibe para alopecia areata grave demonstrou recuperação de 80% dos cabelos do couro cabeludo em aproximadamente um terço dos pacientes após 24 semanas. Os corticosteroides tópicos ainda detêm a maior fatia do mercado de terapêuticos de dermatologia prescrita, mas estão perdendo impulso à medida que as diretrizes que priorizam a segurança privilegiam regimes poupadores de esteroides. Os biológicos e biossimilares estão preenchendo esse vazio com mecanismos diferenciados e opções de alívio de custos, enquanto os inibidores de PDE-4, como o creme de roflumilaste, estendem a terapia direcionada a coortes pediátricas.

Os modelos farmacoeconômicos sugerem que o uso precoce de biológicos de maior custo compensa os riscos de hospitalização a longo prazo, um argumento que está ressoando com os pagadores na América do Norte e em partes da Europa. A atividade de pipeline tende para moléculas combinadas que interrompem múltiplas cascatas inflamatórias. Essa abordagem visa proporcionar remissão duradoura enquanto simplifica os esquemas de dosagem, um impulsionador fundamental da adesão para condições crônicas.

Por Indicação de Doença: Alopecia Ganha Impulso

As terapias para alopecia devem crescer 11,56% ao ano, impulsionadas por novas aprovações de inibidores de JAK e pela crescente conscientização pública sobre a carga psicossocial da perda de cabelo. O ritlecitinibe e o deuruxolitinibe estabeleceram um precedente para regimes orais de dose única diária que produzem crescimento capilar cosméticamente significativo. A psoríase mantém a dominância no mercado de terapêuticos de dermatologia prescrita, sustentada por uma classe biológica repleta que inclui inibidores de IL-17, IL-23 e TNF. A dermatite atópica fica logo atrás, aproveitando o bloqueio de IL-31 e anticorpos de meia-vida estendida para melhorar a conveniência.

Distúrbios pouco atendidos, como eczema crônico das mãos e prurigo nodular, estão atraindo financiamento de P&D direcionado após precedentes regulatórios para designações especiais reduzirem as taxas de obstáculos. Para a acne, tópicos de tripla combinação como o Cabtreo oferecem controle de múltiplas vias em um único tubo, capturando assim o valor de conformidade.

Por Via de Administração: Injetáveis Superam os Tópicos

Os agentes injetáveis estão avançando a um CAGR de 10,69%, impulsionados por anticorpos de meia-vida estendida que reduzem a dosagem para duas injeções por ano — uma vantagem para a adesão e a eficiência da cadeia de frio. Embora os tópicos permaneçam como primeira linha para doenças localizadas, sua participação de 41,66% no mercado de terapêuticos de dermatologia prescrita está sendo lentamente corroída à medida que as opções sistêmicas oferecem uma depuração mais profunda com esquemas convenientes. Os agentes orais de pequenas moléculas ocupam um meio-termo, oferecendo cobertura corporal total, mas exigindo monitoramento contínuo da função hepática.

A inovação em adesivos de microagulhas promete uma combinação de facilidade tópica e farmacocinética injetável, mas os altos custos de produção mantêm a comercialização a anos de distância. A escolha da via agora depende da gravidade da doença, do estilo de vida do paciente e do posicionamento no formulário do seguro.

Por Canal de Distribuição: Farmácias Online Escalam Rapidamente

As farmácias digitais devem expandir 12,89% ao ano, ancoradas por teleconsultas integradas que convertem diagnósticos por vídeo em entrega em domicílio. As farmácias hospitalares, com uma participação de 36,84% no tamanho do mercado de terapêuticos de dermatologia prescrita, permanecem essenciais para o início da terapia biológica sob supervisão especializada.

As redes de varejo enfrentam compressão de margens por parte dos concorrentes de pedidos por correio, mas mantêm vantagens de fluxo de clientes para dispensações de prescrições agudas. As farmácias de manipulação atendem a necessidades de nicho sem alérgenos ou com doses personalizadas, mas operam sob diretrizes regulatórias mais rígidas após recentes incidentes de esterilidade.

Análise Geográfica

A América do Norte capturou 33,68% da receita global em 2024 graças à alta adoção de biológicos, reembolso favorável e robustas redes de tele-saúde. A via de revisão prioritária da FDA, ilustrada pela aprovação do nemolizumabe em dezembro de 2024, permite uma rápida comercialização junto aos pagadores dos EUA. O Canadá está gradualmente alinhando as avaliações de segurança para acelerar a adoção paralela, enquanto o México aproveita os acordos comerciais regionais para importar biossimilares a preços com desconto.

Os marcos de custo-efetividade da Europa restringem os preços de tabela, mas recompensam dados de remissão duradoura. A aprovação pela UE do nemolizumabe em fevereiro de 2025 para dermatite atópica e prurigo nodular ilustra as revisões consolidadas de indicações. Alemanha, França e Reino Unido lideram a penetração de biológicos, enquanto o Sul da Europa apoia-se nos descontos de biossimilares. As diretivas de sustentabilidade influenciam as escolhas de formulário, favorecendo agentes com embalagens de menor pegada de carbono.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,46% até 2030. Os inovadores domésticos da China estão realizando IPOs com candidatos para vitiligo, um sinal de crescente profundidade científica e disponibilidade de capital. O endosso oportuno do Japão ao creme VTAMA indica agilidade regulatória, enquanto o roteiro de dermatologia da Índia enfatiza alianças internacionais de pesquisa e autossuficiência na fabricação. Os diversos climas e perfis de poluentes em toda a APAC estimulam a demanda por regimes personalizados que abordam tanto a exposição à radiação ultravioleta quanto o estresse por partículas.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, mas a consolidação está se acelerando à medida que as empresas buscam portfólios completos abrangendo múltiplas vias e modos de entrega. A aquisição da Dermavant pela Organon por USD 1,2 bilhão garantiu o VTAMA, um modulador não esteroidal do receptor de hidrocarboneto arílico com potencial para múltiplas indicações. A Johnson & Johnson, enfrentando a erosão por biossimilares do Stelara, está contrabalançando com extensões do Skyrizi para a doença de Crohn. A AbbVie permanece agressiva, aproveitando as sinergias de ativos duplos entre o Rinvoq e o Skyrizi para perseguir múltiplas indicações inflamatórias.

Os diagnósticos habilitados por IA e as e-farmácias estão reduzindo a barreira de prescrição, permitindo que empresas de biotecnologia ágeis contornem a promoção médica tradicional e escalem rapidamente por meio de canais digitais. A capacidade de fabricação no manuseio da cadeia de frio torna-se um fosso competitivo, pois a entrega confiável entre 2 °C e 8 °C é agora fundamental para os injetáveis de grande sucesso.

Áreas de espaço em branco, como a epidermólise bolhosa, demonstram como as vias de medicamentos órfãos podem gerar precificação premium: a aprovação em janeiro de 2024 do gel de triterpeno de bétula Filsuvez validou a economia de populações pequenas. Os anticorpos de meia-vida estendida que prometem dosagem semestral estão prontos para redesenhar as curvas de adesão dos pacientes, uma característica que os titulares devem emular ou arriscar a erosão de participação.

Líderes do Setor de Terapêuticos de Dermatologia Prescrita

AbbVie Inc.

Johnson & Johnson

Pfizer Inc.

Amgen Inc.

Eli Lilly & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A LEO Pharma adquiriu os direitos globais do Spevigo por EUR 90 milhões adiantados mais marcos, adicionando a primeira terapia direcionada para psoríase pustular generalizada.

- Junho de 2025: A FDA aprovou o Dupixent para adultos com penfigóide bolhoso.

- Maio de 2025: A FDA aprovou a espuma tópica ZORYVE 0,3% para psoríase em placas do couro cabeludo e do corpo em pacientes com idade ≥ 12 anos.

Escopo do Relatório do Mercado Global de Terapêuticos de Dermatologia Prescrita

| Corticosteroides Tópicos |

| Retinoides |

| Inibidores de Calcineurina |

| Inibidores de Fosfodiesterase-4 (PDE4) |

| Biológicos e Biossimilares |

| Inibidores de Janus Quinase (JAK) |

| Outras Classes de Medicamentos |

| Psoríase |

| Dermatite Atópica |

| Acne Vulgar |

| Rosácea |

| Alopecia (Alopecia Areata e Androgênica) |

| Vitiligo |

| Outros Distúrbios Dermatológicos |

| Tópica |

| Oral |

| Injetável |

| Adesivos Transdérmicos |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| Farmácias de Manipulação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Corticosteroides Tópicos | |

| Retinoides | ||

| Inibidores de Calcineurina | ||

| Inibidores de Fosfodiesterase-4 (PDE4) | ||

| Biológicos e Biossimilares | ||

| Inibidores de Janus Quinase (JAK) | ||

| Outras Classes de Medicamentos | ||

| Por Indicação de Doença | Psoríase | |

| Dermatite Atópica | ||

| Acne Vulgar | ||

| Rosácea | ||

| Alopecia (Alopecia Areata e Androgênica) | ||

| Vitiligo | ||

| Outros Distúrbios Dermatológicos | ||

| Por Via de Administração | Tópica | |

| Oral | ||

| Injetável | ||

| Adesivos Transdérmicos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Farmácias de Manipulação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o valor do mercado de terapêuticos de dermatologia prescrita em 2030?

A previsão é que o mercado atinja USD 67,54 bilhões, expandindo a um CAGR de 8,14% a partir de 2025.

Qual classe de medicamento está crescendo mais rapidamente?

Os inibidores de Janus quinase (JAK) devem registrar o crescimento mais forte, com um CAGR de 12,45% até 2030.

Qual área de doença está mostrando o maior impulso de crescimento?

As terapias para alopecia devem crescer 11,56% ao ano, impulsionadas por aprovações recentes de inibidores de JAK.

Por que as farmácias online estão ganhando força?

Os vínculos integrados entre as consultas de tele-dermatologia e a entrega em domicílio sustentam um CAGR de 12,89% para este canal.

O que limita a adoção mais ampla de biológicos em dermatologia?

Os altos custos de aquisição e os rigorosos requisitos de cadeia de frio continuam a restringir o acesso, especialmente nos mercados emergentes.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 10,46%, impulsionada pelo aumento dos gastos com saúde e pelo melhor acesso ao tratamento.

Página atualizada pela última vez em: