Tamanho e Participação do Mercado de Terapêuticas em Reumatologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.08% CAGR |

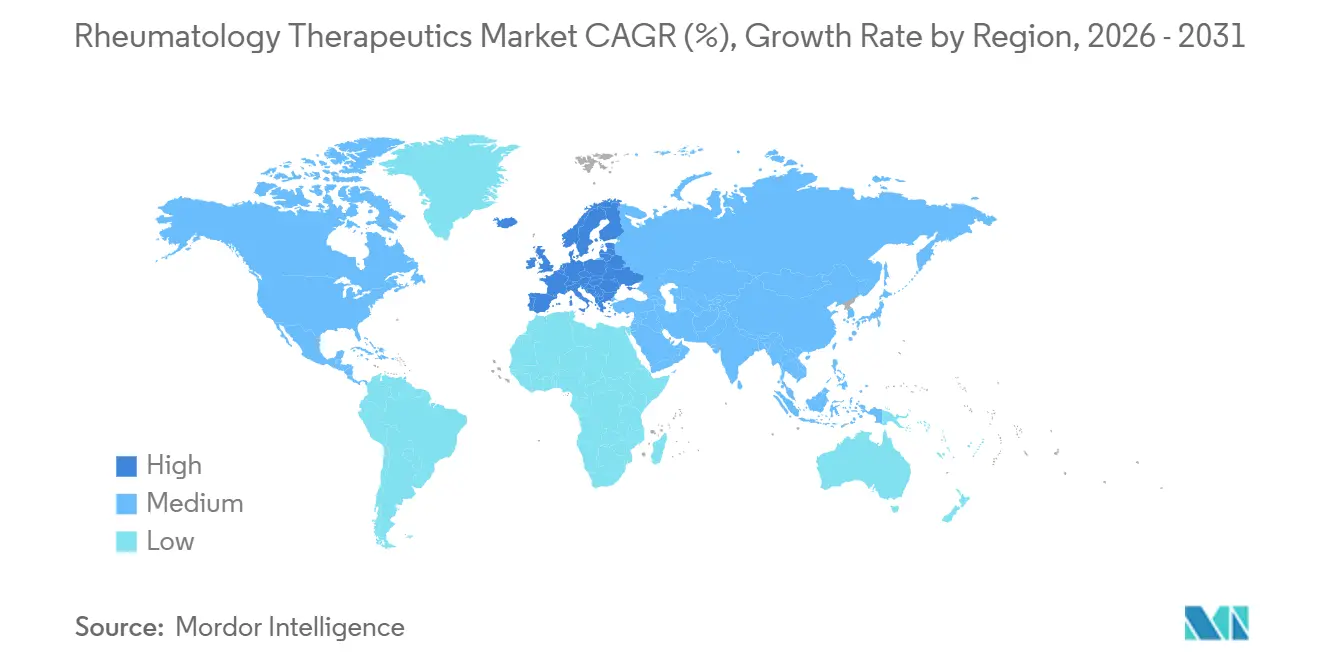

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas em Reumatologia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Terapêuticas em Reumatologia aumente de USD 50,36 bilhões em 2025 para USD 51,23 bilhões em 2026 e atinja USD 56,80 bilhões até 2031, crescendo a um CAGR de 2,08% ao longo de 2026-2031.

O envelhecimento das populações, a triagem mais ampla de doenças autoimunes e os protocolos de tratar-para-atingir-a-meta apoiados por pagadores ampliam o conjunto de tratamentos; no entanto, o crescimento líquido permanece moderado porque a compressão de preços impulsionada por biossimilares e os avisos em caixa sobre inibidores de JAK compensam o aumento de volume. As decisões de intercambialidade para biossimilares de adalimumabe agora permitem a substituição no nível da farmácia, acelerando os ganhos de participação para concorrentes de baixo custo e comprimindo as margens dos originadores. Enquanto isso, os autoinjertores subcutâneos e as bombas de uso corporal estão afastando os pacientes dos centros de infusão, reforçando os incentivos de cuidados domiciliares estabelecidos por pagadores dos EUA que reduzem os custos do local de atendimento em até 50%. Os fabricantes estão se voltando para a expansão de indicações, inovação em dispositivos e programas de suporte ao paciente para defender o valor à medida que os preços líquidos se deterioram.

Principais Conclusões do Relatório

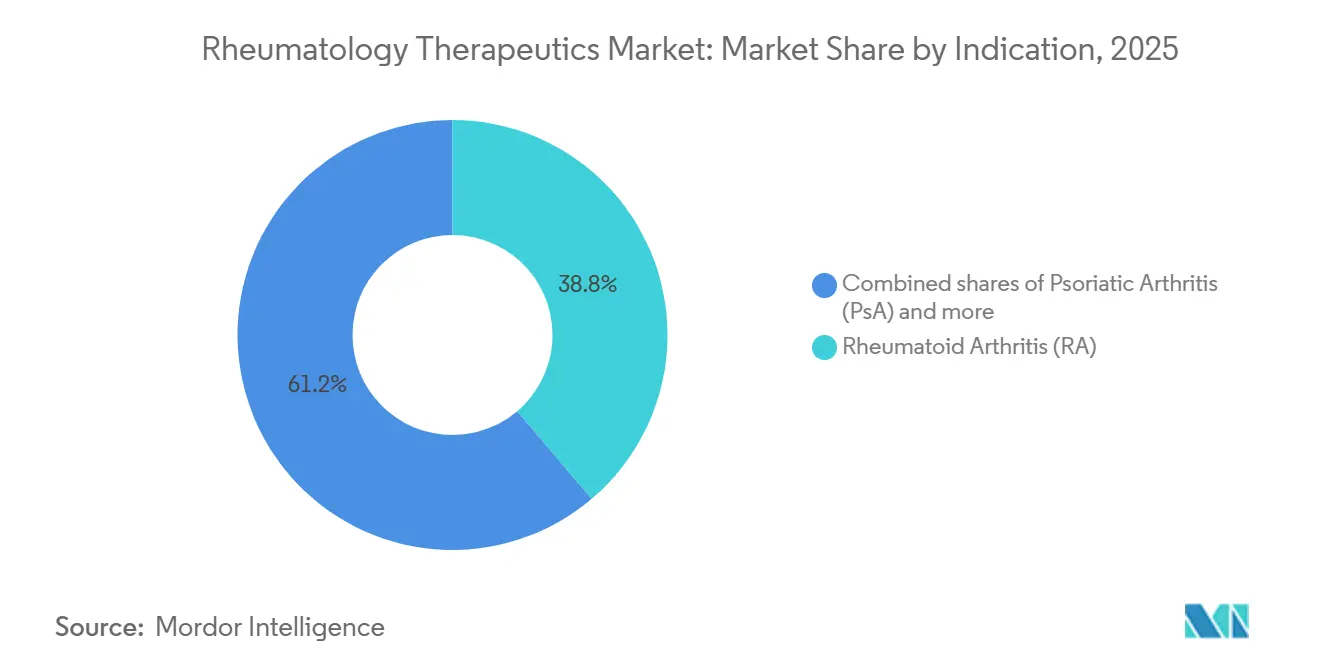

- Por indicação, a Artrite Reumatoide (AR) representou 38,78% da participação do mercado de terapêuticas em reumatologia em 2025, e a Artrite Psoriásica (AP) deve crescer a um CAGR de 4,12% até 2031.

- Por classe de medicamento, os DMARDs sintéticos convencionais representaram 20,34% da participação do mercado de terapêuticas em reumatologia em 2025, e os DMARDs Sintéticos Direcionados (tsDMARDs) devem crescer a um CAGR de 3,45% até 2031.

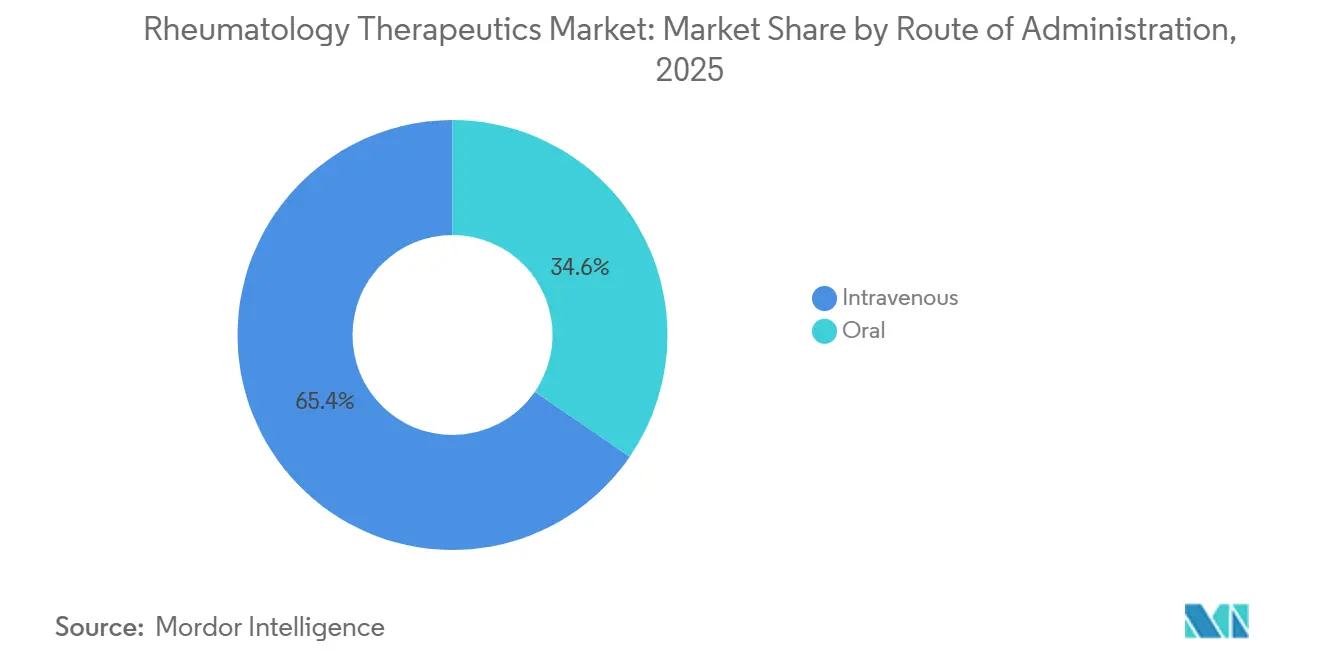

- Por via de administração, a intravenosa capturou 65,41% do mercado de terapêuticas em reumatologia em 2025, enquanto o segmento oral é o de crescimento mais rápido, com um CAGR de 4,09%.

- Por canal de distribuição, as farmácias hospitalares representaram 48,91% do mercado de terapêuticas em reumatologia, e as farmácias de varejo são as de crescimento mais rápido, com um CAGR de 4,65%.

- Por geografia, a América do Norte liderou com uma participação de valor de 39,34% em 2025; espera-se que a Europa entregue o maior CAGR regional de 4,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas em Reumatologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças autoimunes e envelhecimento das populações de pacientes | +0.5% | Global, maior crescimento absoluto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção acelerada de biológicos e biossimilares em reumatologia | +0.4% | Global, liderado pela América do Norte e Europa; Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Expansão de pequenas moléculas direcionadas (JAK/TYK2) | +0.3% | América do Norte, Europa; adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável e alinhamento de diretrizes para tratar-para-atingir-a-meta | +0.3% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Designações de intercambialidade impulsionam a adoção de biossimilares nos EUA | +0.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Mudança para administração domiciliar/autoadministração via dispositivos subcutâneos | +0.2% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Autoimunes e Envelhecimento das Populações de Pacientes

A incidência de artrite reumatoide aumenta acentuadamente após os 50 anos; surtos concomitantes de artrite psoriásica e espondiloartrite axial refletem o melhor uso de imagens e biomarcadores. A Organização Mundial da Saúde projeta uma coorte global de 2,1 bilhões de pessoas com 60 anos ou mais até 2050, dobrando os níveis de 2020 [1]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int. Embora isso amplie o conjunto elegível, os pacientes mais velhos acumulam riscos cardiovasculares e de malignidade que limitam a prescrição de inibidores de JAK sob os avisos em caixa da FDA, empurrando os clínicos em direção a csDMARDs e regimes de menor intensidade. Os pagadores reforçam essa cautela ao exigir a falha do metotrexato antes da aprovação de biológicos, prolongando o tempo para o controle ideal da doença. Essas restrições moderam a adoção de terapias premium mesmo com a expansão da base populacional.

Adoção Acelerada de Biológicos e Biossimilares em Reumatologia

A intercambialidade de biossimilares perturbou os preços. Simlandi foi o primeiro a receber um rótulo de intercambialidade de adalimumabe em fevereiro de 2024, seguido por Hadlima e Yuflyma em 2025, permitindo a substituição pelo farmacêutico sem o consentimento do prescritor [2]Administração de Alimentos e Medicamentos dos EUA, "Biológicos Biossimilares e Intercambiáveis," fda.gov. Dados da Evernorth mostram que os biossimilares de Humira representaram uma parcela significativa das prescrições de adalimumabe no quarto trimestre de 2024 e ultrapassaram o originador no primeiro trimestre de 2025. Os preços líquidos caíram significativamente, ampliando o acesso, mas comprimindo as margens. A orientação preliminar da FDA (outubro de 2025) propõe dispensar os ensaios de eficácia comparativa quando a similaridade analítica for suficiente, potencialmente reduzindo pela metade os prazos de desenvolvimento de biossimilares — uma vantagem para desenvolvedores integrados como Samsung Bioepis e Celltrion.

Expansão de Pequenas Moléculas Direcionadas (JAK/TYK2) em AR, AP e EspA Axial

As opções orais de JAK oferecem conveniência em relação aos injetáveis, mas os avisos de segurança para toda a classe limitam a adoção. A Pfizer descontinuou novas indicações para Xeljanz após sinais cardiovasculares e de malignidade, enquanto o Rinvoq da AbbVie elevou as vendas do terceiro trimestre de 2024 em 46% para USD 1,8 bilhão, mas ainda carrega o mesmo aviso em caixa. O agente TYK2 da Bristol-Myers Squibb, deucravacitinibe, contorna alguns riscos da classe JAK e está na Fase 3 para artrite psoriásica, posicionando-o como um candidato oral diferenciado. As regras de terapia escalonada que exigem a falha de biológicos antes do uso de JAK retardam a penetração, apesar da preferência dos pacientes por comprimidos.

Reembolso Favorável e Alinhamento de Diretrizes Clínicas para Tratar-para-Atingir-a-Meta

As diretrizes do ACR e da EULAR endossam a escalada rápida até a remissão. As seguradoras dos EUA traduzem isso em políticas de biossimilares em primeiro lugar; CVS Caremark, Cigna e UnitedHealthcare instituíram terapia escalonada com biossimilares em inibidores de TNF e IL durante 2024-2025 [3]CVS Health, "Tendências de Farmácia Especializada 2025," cvshealth.com. A Lei de Redução da Inflação introduz negociações de preços do Medicare a partir de 2026 e limita os gastos do bolso da Parte D em USD 2.000 a partir de 2025, transferindo os encargos de custo para os planos e intensificando o escrutínio sobre inovadores de alto preço. Na Europa, o plano de ação de biossimilares da França para 2025 tem como meta 80% de penetração para adalimumabe e etanercepte até 2027, reforçando dinâmicas semelhantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços e pressão dos pagadores decorrente da rápida difusão de biossimilares | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Obstáculos de segurança para a classe JAK (avisos em caixa, restrições de rótulo) | -0.3% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Altos custos do bolso e gestão de utilização (terapia escalonada, acumuladores) | -0.2% | Estados Unidos, com repercussão nos planos comerciais no Canadá | Curto prazo (≤ 2 anos) |

| Consolidação de canais em redes especializadas de propriedade de PBM limita a escolha | -0.2% | Estados Unidos, emergindo em mercados europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços e Pressão dos Pagadores Decorrente da Rápida Difusão de Biossimilares

Os biossimilares de Humira atingiram alta participação de prescrições no quarto trimestre de 2024, ultrapassando o originador um trimestre depois, à medida que os PBMs mandataram protocolos de biossimilares em primeiro lugar. Erosão comparável se aproxima para tocilizumabe e etanercepte à medida que novos biossimilares obtêm aprovação da FDA e da EMA em 2025-2026. Os originadores contra-atacam com descontos mais profundos e assistência de copagamento, mas os preços líquidos continuam caindo, pesando sobre o crescimento da receita nos mercados de alta renda.

Obstáculos de Segurança para a Classe JAK (Avisos em Caixa, Restrições de Rótulo)

Os avisos de segurança para a família de medicamentos JAK remodelaram tanto as regras de prescrição quanto as de cobertura. Após o ensaio ORAL Surveillance vincular os inibidores de JAK a taxas mais altas de eventos cardíacos, câncer e coágulos sanguíneos em pacientes com artrite reumatoide com 50 anos ou mais, a Administração de Alimentos e Medicamentos adicionou avisos em caixa a todos os agentes aprovados, e os pagadores rapidamente endureceram os controles de utilização. A Pfizer então parou de buscar novos usos para tofacitinibe (Xeljanz) e deixou a patente expirar em 2024, efetivamente cedendo grande parte do mercado oral de modificadores da doença aos rivais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Expansão da AP Supera a Maturidade da AR

A artrite reumatoide reteve 38,78% da participação do mercado de terapêuticas em reumatologia em 2025, mas sua margem se estreitou à medida que os biossimilares de adalimumabe conquistaram uma parcela significativa das prescrições nos EUA no quarto trimestre de 2024 e a maioria na China durante 2024, comprimindo os preços dos originadores. A artrite psoriásica representa uma parcela menor hoje, mas está prevista para crescer a um CAGR de 4,12% até 2031 — mais do que o dobro da taxa da AR madura, tornando-a a indicação de avanço mais rápido no mercado de terapêuticas em reumatologia. O Skyrizi da AbbVie obteve aprovação nos EUA para artrite psoriásica em junho de 2024 e registrou USD 3,2 bilhões em receita no terceiro trimestre de 2024, um aumento significativo em relação ao ano anterior, confirmando a demanda robusta pela inibição de IL-23 em doenças articulares e cutâneas.

Por Classe de Medicamento: Sintéticos Direcionados Ganham Apesar do Escrutínio de Segurança

Os DMARDs sintéticos convencionais representaram 20,34% da participação do mercado de terapêuticas em reumatologia em 2025, pois as diretrizes ainda exigem a falha do metotrexato antes de escalar a terapia. O metotrexato custa menos de USD 20 por mês, sustentando altos volumes, embora 30-40% dos pacientes não atinjam as metas de resposta — portanto, mantém um piso duradouro no mercado de terapêuticas em reumatologia. Os sintéticos direcionados, liderados pelos inibidores de JAK, devem se expandir a um CAGR de 3,45% até 2031, o mais rápido entre as classes de medicamentos, mas os avisos em caixa sobre riscos cardiovasculares e de malignidade limitam o uso a pacientes mais jovens e de menor risco. O Rinvoq da AbbVie gerou USD 1,8 bilhão no terceiro trimestre de 2024, um aumento de 46% que sublinha a demanda por opções orais convenientes em AR, AP e espondiloartrite axial, apesar da terapia escalonada dos pagadores. A Pfizer retirou o trabalho de novas indicações para tofacitinibe após a expiração da patente em 2024, efetivamente cedendo o espaço de DMARD oral aos rivais mais recentes.

Por Via de Administração: Conveniência Oral Desafia a Predominância Intravenosa

As formulações intravenosas representaram 65,41% do mercado de terapêuticas em reumatologia em 2025. Os DMARDs orais — metotrexato, leflunomida e inibidores de JAK ou TYK2 — devem avançar a um CAGR de 4,09% até 2031, impulsionados por coortes mais jovens que preferem comprimidos e pelo crescente reembolso para acompanhamento ambulatorial por telemedicina. Os biológicos subcutâneos e os agentes orais mais recentes estão ganhando preferência porque eliminam as taxas dos centros de infusão que as seguradoras dos EUA estimam em 30-50% do custo total do episódio. A AbbVie lançou um Skyrizi sem citrato e financia atualizações de autoinjertores para reduzir a dor no local de injeção, enquanto bombas de uso corporal para tocilizumabe e rituximabe entraram em ensaios para administrar altos volumes sem visitas à clínica.

Por Canal de Distribuição: Varejo Avança com a Migração da Especialidade para o Ambulatório

As farmácias hospitalares detinham 48,91% da participação do mercado de terapêuticas em reumatologia em 2025, aproveitando os serviços de infusão integrados e a aquisição por sistemas de entrega integrados, mas espera-se que as farmácias de varejo avancem a um CAGR de 4,65% até 2031. A consolidação dos pagadores sob CVS Caremark, Accredo da Cigna e OptumRx da UnitedHealth combina o poder de formulário com a dispensação própria, direcionando os preenchimentos subcutâneos e orais para canais comunitários ou de correspondência por meio de menor compartilhamento de custos. O redesenho da Parte D do Medicare de 2025, limitando a responsabilidade do paciente em USD 2.000, intensifica o foco dos planos nos custos líquidos e empurra os volumes para os canais de menor taxa. A farmácia especializada permanece indispensável para biológicos de cadeia fria e suporte complexo de adesão, mas os fabricantes estão construindo serviços diretos ao paciente que duplicam essas funções e reduzem as margens de dispensação. As farmácias online ganham terreno onde a logística de comércio eletrônico é madura — a Biocon e a Sun Pharma da Índia agora enviam biossimilares diretamente para usuários crônicos — enquanto os estabelecimentos hospitalares defendem seu espaço por meio de contratos de pagamento agrupado e argumentos de integração clínica.

Análise Geográfica

A América do Norte liderou o mercado de terapêuticas em reumatologia em 2025 com uma participação de 39,34%, mas as decisões de intercambialidade para biossimilares de adalimumabe e as iminentes negociações de preços do Medicare devem limitar o crescimento futuro. O redesenho da Parte D de 2025 estabelece um teto de USD 2.000 nos custos do bolso do paciente, transferindo mais responsabilidade para os planos e estimulando uma gestão de formulário mais rigorosa. A aliança de compras em bloco do Canadá e as seguradoras públicas do México ecoam essa tendência de redução de preços, obrigando os fabricantes a buscar volume por meio de novas indicações em vez de aumentos de preços. A Aliança Pan-Canadense de Produtos Farmacêuticos do Canadá e o IMSS e o ISSSTE do México complementam o volume da região ao negociar conjuntamente os preços de biológicos para aliviar a pressão orçamentária.

Espera-se que a Europa se expanda a um CAGR de 4,34% até 2031, o mais rápido entre todas as regiões, à medida que os sistemas nacionais de saúde incorporam metas obrigatórias de substituição e simplificam as aprovações. O arcabouço AMNOG da Alemanha alinha os preços com o benefício clínico avaliado; o plano de 2025 da França recompensa os prescritores que atingem uma cota de 80% de biossimilares para adalimumabe e etanercepte; e o limiar de custo por QALY do Reino Unido direciona consistentemente os pagadores para opções de menor preço.

A Ásia-Pacífico mostra a próxima onda de expansão, impulsionada pelo catálogo duplo da Lista Nacional de Medicamentos Reembolsáveis da China, que reduziu os preços médios em 63% para 114 medicamentos, mantendo preços premium para 19 terapias inovadoras a partir de janeiro de 2026. Os fabricantes domésticos já controlam a maior parte do volume chinês, com biossimilares de adalimumabe capturando participação majoritária em 2024, tocilizumabe e infliximabe mantendo volume notável à medida que os preços de tabela caem, mas as margens permanecem positivas. O Seguro Nacional de Saúde do Japão oferece um bônus de dispensação de JPY 1.500 (USD 10) para biossimilares selecionados, uma política que produziu um salto pontual de 13,48% na adoção de etanercepte e agora se estende ao ustekinumabe após sua inclusão em maio de 2025. O mercado da Índia foi avaliado em INR 437 crore (USD 51 milhões) em 2025 e está previsto para um CAGR de 14,2%, sustentado pelo programa Biopharma SHAKTI de USD 1,1 bilhão que amplia a fabricação de baixo custo para exportação para mercados regulamentados.

O Oriente Médio e África e a América do Sul se expandem mais lentamente porque as lacunas de reembolso e a volatilidade cambial limitam o investimento multinacional. Os estados do Conselho de Cooperação do Golfo estão construindo redes de farmácias especializadas e usando contratos baseados em volume para reduzir as diferenças de preços, enquanto o sistema de licitações da África do Sul concede negócios quase exclusivamente ao licitante de menor preço, colocando os biossimilares em posição de vantagem. O sistema público do Brasil limita o acesso a biológicos principalmente a pacientes mais ricos com seguro privado, criando um mercado de dois níveis, e a queda cambial da Argentina em 2024 força renegociações de preços repetidas que desencorajam compromissos de capacidade de longo prazo.

Cenário Competitivo

O mercado de terapêuticas em reumatologia apresenta concentração moderada. AbbVie, Johnson & Johnson, Amgen e Pfizer mantêm posições de liderança por meio de amplos portfólios de ativos de TNF, IL e JAK, mas a primeira onda de biossimilares da Samsung Bioepis, Celltrion e Biocon reduziu as participações dos originadores para menos da metade em certas moléculas. A AbbVie está defendendo o valor por meio de novas indicações — o Skyrizi obteve aprovação nos EUA para artrite psoriásica em junho de 2024 — e dispositivos amigáveis ao paciente, enquanto o Rinvoq continua a penetrar em múltiplas condições inflamatórias. Os especialistas em biossimilares aproveitam a tecnologia analítica de processos para reduzir o custo dos produtos em 40%, permitindo preços de tabela 20-30% abaixo dos originadores, mesmo após descontos acentuados.

A tecnologia e a dinâmica dos canais estão remodelando o poder. A consolidação dos PBMs em redes verticalmente integradas confere ao CVS Caremark, à Cigna e à UnitedHealthcare uma influência desproporcional sobre os formulários, pressionando os fabricantes a trocar descontos por posicionamento em níveis. Os inovadores respondem com plataformas de administração de uso corporal e pacotes de evidências do mundo real que destacam as vantagens de adesão e resultados em relação às cópias. Novos entrantes como Fresenius Kabi ganham terreno por meio de registros rápidos que exploram a orientação simplificada de biossimilares da FDA, exemplificado pelo lançamento do tocilizumabe Avtozma em janeiro de 2025. O campo de jogo, portanto, equilibra vantagens de escala com desafiantes ágeis de baixo custo, fomentando a concorrência de preços, mas também a inovação em torno da experiência do paciente.

Líderes do Setor de Terapêuticas em Reumatologia

AbbVie Inc.

Johnson & Johnson

Amgen Inc.

Pfizer Inc

Samsung Bioepis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A EMA emitiu uma opinião positiva para Fubelv para o tratamento da artrite reumatoide, um biossimilar de etanercepte da Fresenius Kabi, prenunciando a entrada no mercado da UE.

- Maio de 2025: Yuflyma recebeu o status de intercambialidade nos EUA para indicações incluindo artrite reumatoide, doença de Crohn e psoríase, acelerando a substituição de biossimilares de adalimumabe.

- Maio de 2025: O NHI do Japão adicionou biossimilares de ustekinumabe à sua lista de preços para o tratamento de condições como psoríase em placas e artrite psoriásica, ampliando o acesso a subsídios.

Escopo do Relatório Global do Mercado de Terapêuticas em Reumatologia

De acordo com o escopo do relatório, as terapêuticas em reumatologia abrangem um amplo espectro de estratégias médicas projetadas para gerenciar condições inflamatórias crônicas e autoimunes, como artrite reumatoide (AR), lúpus e gota.

O mercado de terapêuticas em reumatologia é segmentado por indicação, classe de medicamento, via de administração, canal de distribuição e geografia. Com base na indicação, o mercado é segmentado em artrite reumatoide, artrite psoriásica, espondiloartrite axial, lúpus eritematoso sistêmico, gota, síndrome de Sjögren, esclerose sistêmica, vasculites e artrite idiopática juvenil. Com base na classe de medicamento, o mercado é segmentado em DMARDs sintéticos convencionais (csDMARDs), DMARDs biológicos (bDMARDs), DMARDs sintéticos direcionados (tsDMARDs) e agentes sintomáticos. Por via de administração, o mercado é segmentado em oral e intravenosa. Por canal de distribuição, o mercado é dividido em farmácias hospitalares, farmácias de varejo e outros.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Artrite Reumatoide (AR) |

| Artrite Psoriásica (AP) |

| Espondiloartrite Axial (incl. Espondilite Anquilosante) |

| Lúpus Eritematoso Sistêmico (LES) |

| Gota |

| Síndrome de Sjögren |

| Esclerose Sistêmica (Esclerodermia) |

| Vasculites (ex.: GPA/MPA) |

| Artrite Idiopática Juvenil (AIJ) |

| DMARDs Sintéticos Convencionais (csDMARDs) |

| DMARDs Biológicos (bDMARDs) |

| DMARDs Sintéticos Direcionados (tsDMARDs) |

| Agentes Sintomáticos |

| Oral |

| Intravenosa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Artrite Reumatoide (AR) | |

| Artrite Psoriásica (AP) | ||

| Espondiloartrite Axial (incl. Espondilite Anquilosante) | ||

| Lúpus Eritematoso Sistêmico (LES) | ||

| Gota | ||

| Síndrome de Sjögren | ||

| Esclerose Sistêmica (Esclerodermia) | ||

| Vasculites (ex.: GPA/MPA) | ||

| Artrite Idiopática Juvenil (AIJ) | ||

| Por Classe de Medicamento | DMARDs Sintéticos Convencionais (csDMARDs) | |

| DMARDs Biológicos (bDMARDs) | ||

| DMARDs Sintéticos Direcionados (tsDMARDs) | ||

| Agentes Sintomáticos | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de terapêuticas em reumatologia até 2031?

Está previsto atingir USD 56,80 bilhões em 2031, ante USD 51,23 bilhões em 2026.

Qual região está crescendo mais rapidamente em terapêuticas em reumatologia?

A Europa registra o maior CAGR de 4,34% até 2031.

Quais classes de medicamentos dominam os gastos atuais?

Os DMARDs biológicos respondem pelo maior gasto, embora os DMARDs sintéticos convencionais ainda detenham 20,34% de participação por permanecerem como primeira linha.

Como os biossimilares estão afetando os preços?

Os rótulos de intercambialidade reduziram os preços líquidos nos EUA em até 80% em relação aos originadores, com pressão semelhante emergindo na Europa.

Página atualizada pela última vez em: