Tamanho e Participação do Mercado de Medicamentos para Nefropatia Diabética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Nefropatia Diabética por Mordor Intelligence

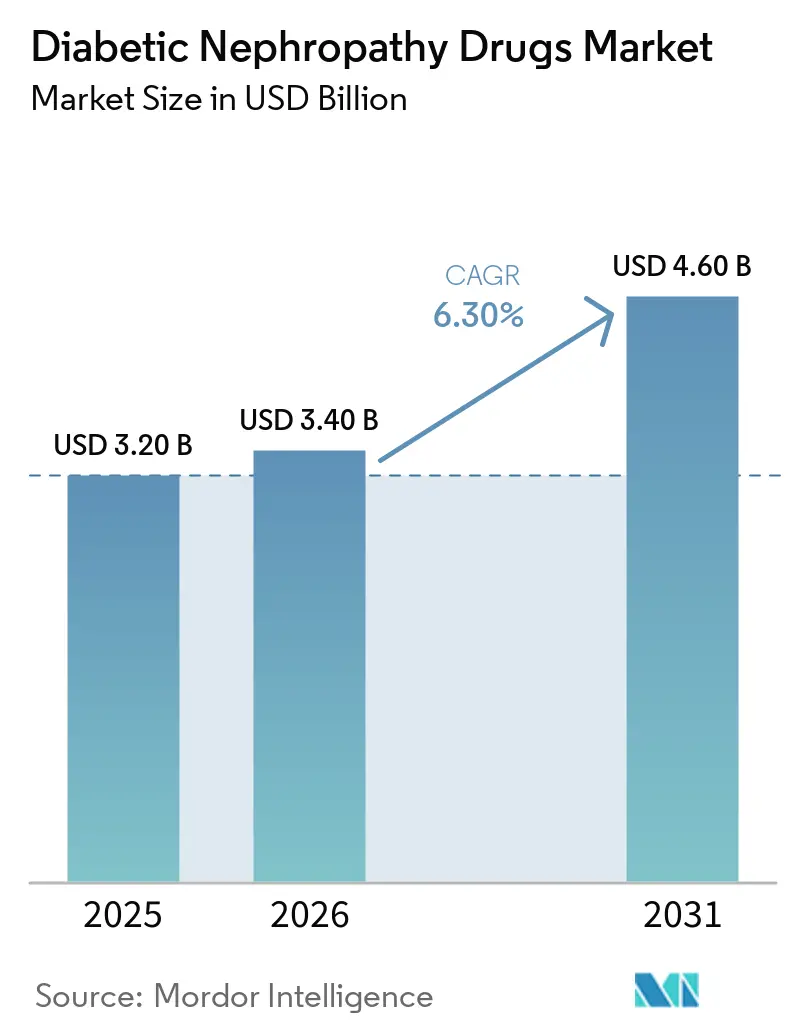

O tamanho do Mercado de Medicamentos para Nefropatia Diabética está projetado em USD 3,20 bilhões em 2025, USD 3,40 bilhões em 2026, e deve atingir USD 4,60 bilhões até 2031, crescendo a um CAGR de 6,30% de 2026 a 2031.

A crescente urgência clínica, impulsionada pelo fato de que a doença renal diabética afeta 40% das pessoas que vivem com diabetes, sustenta a expansão do mercado de medicamentos para nefropatia diabética. A tendência em direção à terapia combinada, exemplificada pelos regimes duplos de finerenona-empagliflozina, está redefinindo os padrões de tratamento. O impulso regulatório, evidenciado pelas aprovações aceleradas da FDA para novos mecanismos, está encurtando o ciclo de inovação. A adoção de inibidores do cotransportador sódio-glicose 2 (SGLT2), aliada a incentivos de cuidados baseados em valor, está ampliando o acesso dos pacientes. Regionalmente, a Ásia-Pacífico apresenta a curva de crescimento mais acentuada, enquanto a América do Norte mantém a liderança por meio de estruturas de reembolso consolidadas e adoção precoce de tecnologia.

Principais Conclusões do Relatório

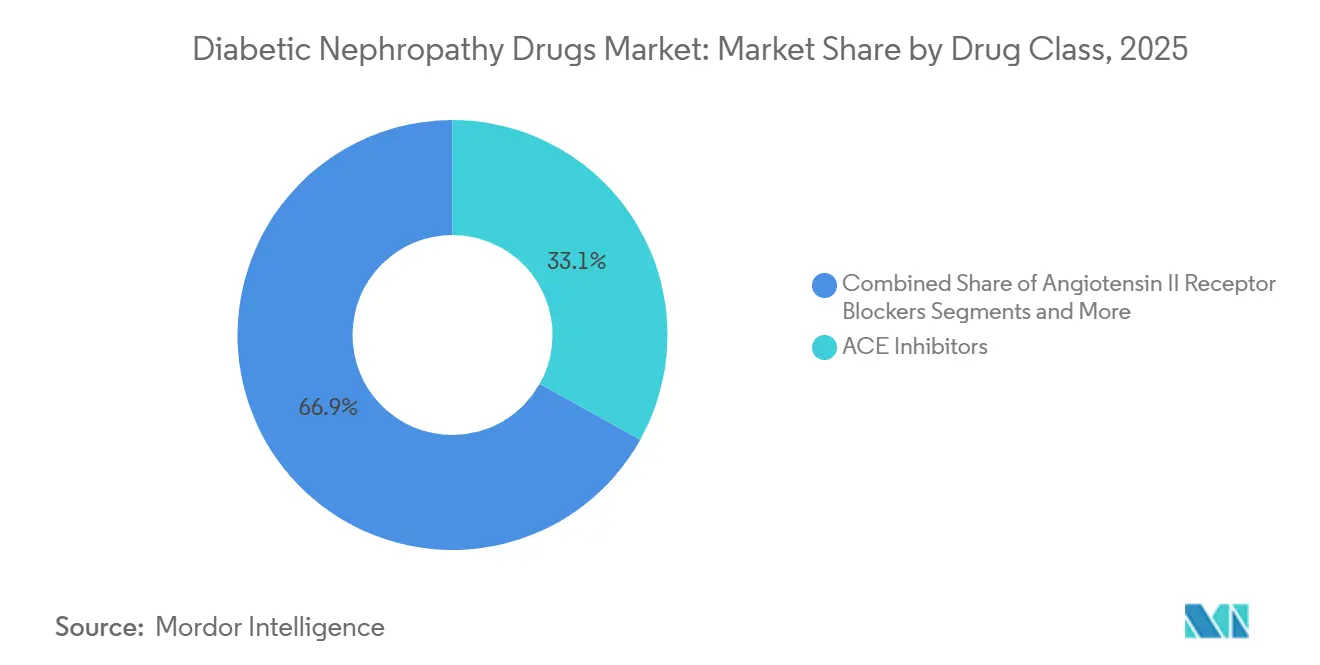

- Por classe de medicamento, os inibidores da ECA lideraram com 33,1% da participação do mercado de medicamentos para nefropatia diabética em 2025, enquanto os inibidores de SGLT2 têm previsão de avançar a um CAGR de 12,5% até 2031.

- Por tipo de diabetes, o diabetes tipo 2 representou 78,6% do tamanho do mercado de medicamentos para nefropatia diabética em 2025, enquanto o diabetes tipo 1 está posicionado para o CAGR mais rápido de 9,6% até 2031.

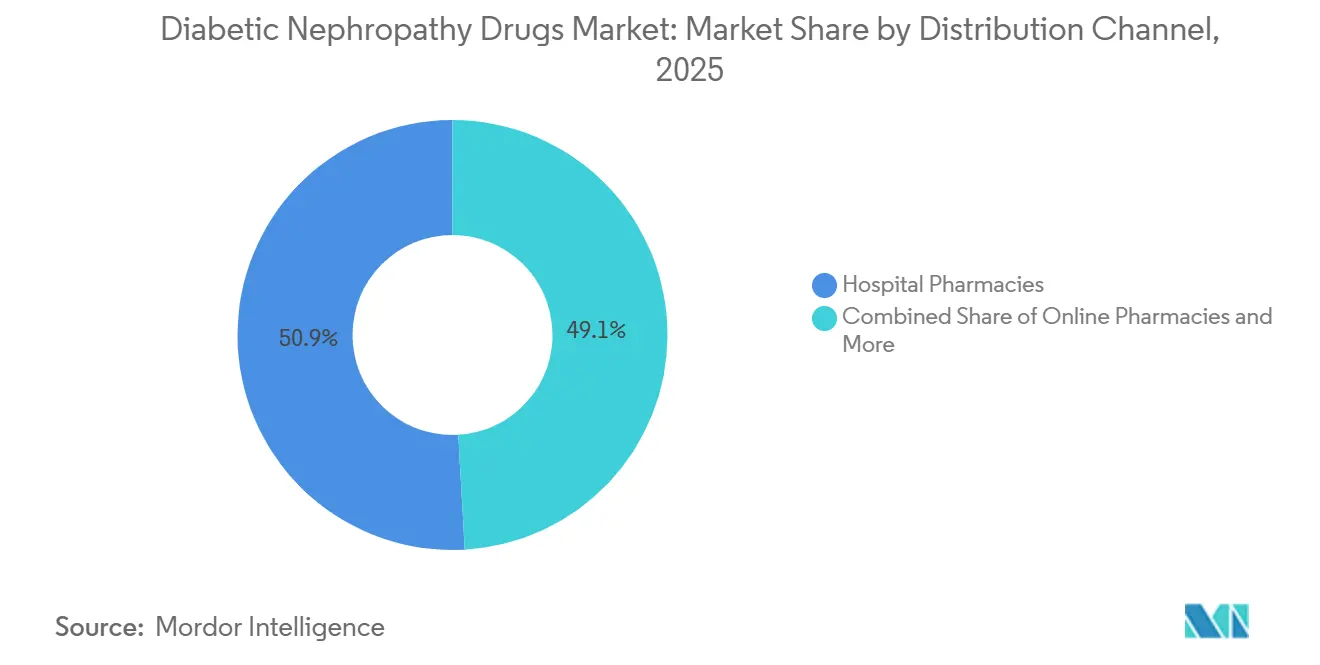

- Por canal de distribuição, as farmácias hospitalares dominaram com 50,9% de participação na receita em 2025; espera-se que as farmácias online cresçam a um CAGR de 14,2% até 2031.

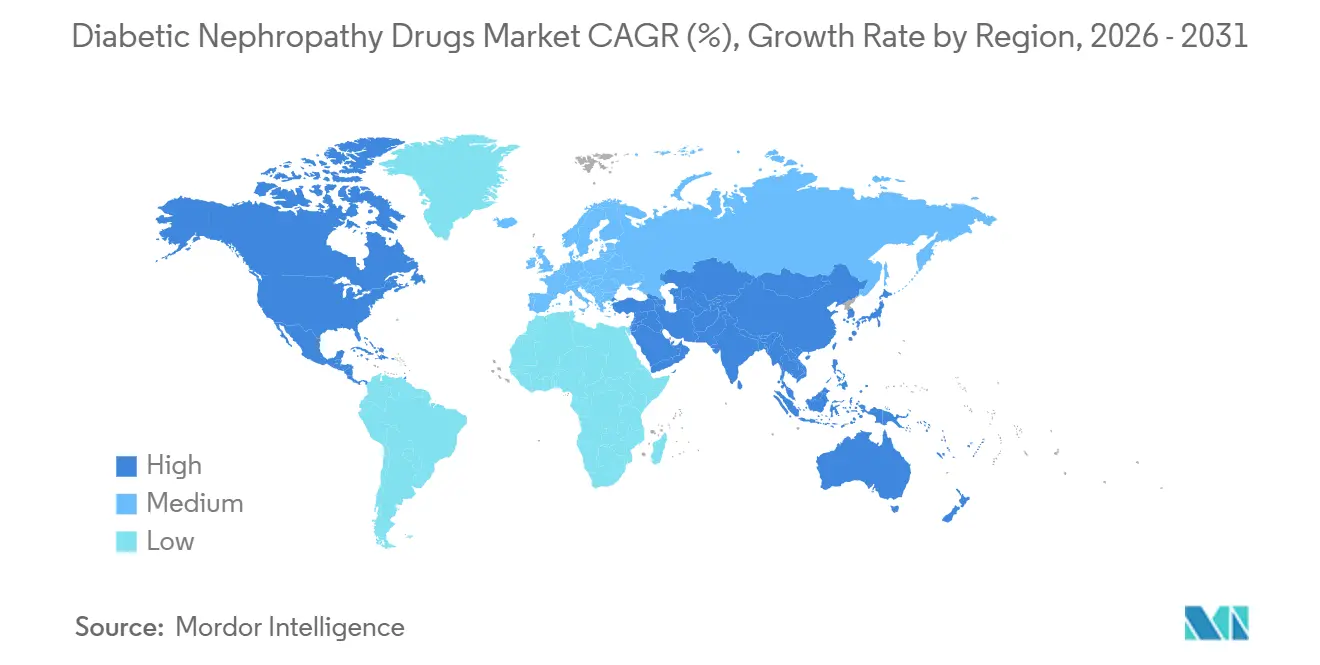

- Por geografia, a América do Norte capturou 37,4% do tamanho do mercado de medicamentos para nefropatia diabética em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 9,3% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Nefropatia Diabética

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da Prevalência do Diabetes e Envelhecimento da População | 1.80% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção Clínica de Inibidores de SGLT2 Após os Ensaios CREDENCE e EMPA-REG | 1.50% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança nas Diretrizes em Direção à Intensificação Precoce do Bloqueio do Sistema Renina-Angiotensina | 0.90% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Painéis de Biomarcadores Urinários Baseados em IA Possibilitando Terapia Preventiva | 0.70% | América do Norte e Europa inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Pacotes de Pagamento por Cuidados Renais Baseados em Valor em Países Desenvolvidos | 0.60% | América do Norte principalmente, com programas-piloto na UE | Curto prazo (≤ 2 anos) |

| Surgimento de Estratégias de Terapia Combinada | 0.80% | Global, com adoção precoce em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Diabetes e Envelhecimento da População

O aumento da prevalência do diabetes, em particular o crescimento de 68% no diabetes tipo 2 projetado para a Ásia até 2045, está ampliando a base endereçável para o mercado de medicamentos para nefropatia diabética.[1]R. Hamid, "Aumento Projetado de 68% na Prevalência do Diabetes Tipo 2 na Ásia até 2045," Journal of Diabetology, jdiabetol.com A suscetibilidade genética em índices de massa corporal mais baixos acelera as complicações renais, impulsionando programas de rastreamento precoce baseados em biomarcadores como NGAL e KIM-1. O envelhecimento adiciona pressão adicional, pois o declínio natural da função renal acelera a transição da microalbuminúria para a nefropatia manifesta. Os sistemas de saúde estão implementando rastreamento em nível populacional juntamente com campanhas de prevenção. Essas pressões demográficas interligadas devem sustentar o crescimento de longo prazo do mercado de medicamentos para nefropatia diabética.

Adoção Clínica de Inibidores de SGLT2 Após os Ensaios CREDENCE e EMPA-REG

Ensaios clínicos de referência como CREDENCE e EMPA-REG demonstraram proteção renal e cardiovascular independente do controle glicêmico, impulsionando atualizações nas diretrizes que elevam os inibidores de SGLT2 ao status de primeira linha. Evidências do mundo real indicam uma mortalidade hospitalar 45% menor para usuários contínuos de inibidores de SGLT2 durante internações.[2]Claire Jackson, "Uso Contínuo de Inibidores de SGLT2 Reduz a Mortalidade Hospitalar no Diabetes em 45%," Diabetes Care, care.diabetesjournals.org A recente aprovação nos EUA da sotagliflozina para insuficiência cardíaca na doença renal crônica amplia a aplicabilidade. Lacunas de adoção persistem, com apenas uma minoria dos pacientes elegíveis recebendo prescrição desses agentes, deixando espaço para o mercado de medicamentos para nefropatia diabética se expandir. O crescente reconhecimento pelos pagadores das economias no custo total do cuidado deve acelerar a adoção.

Mudança nas Diretrizes em Direção à Intensificação Precoce do Bloqueio do Sistema Renina-Angiotensina

A Sociedade de Nefrologia da Ásia-Pacífico agora recomenda a iniciação imediata de inibidores da ECA ou bloqueadores dos receptores de angiotensina (BRAs) em pacientes diabéticos hipertensos. Essa mudança do manejo centrado na glicose para a supressão da proteinúria ressalta a evolução da base de evidências. Estratégias combinadas estão se proliferando, associando inibidores da ECA com inibidores de SGLT2 e antagonistas dos receptores mineralocorticoides (ARMs) como a finerenona para atingir as vias de fibrose.[3]Y. Chen, "Epidemiologia da Doença Renal Diabética na China," Frontiers in Endocrinology, frontiersin.org Dados clínicos sugerem que a terapia tripla pode se aproximar de um teto de benefício incremental, direcionando a pesquisa para antagonistas dos receptores de endotelina e inibidores do complemento. Protocolos padronizados focados no bloqueio do sistema renina-angiotensina reforçam a prescrição consistente e sustentam a expansão previsível do mercado de medicamentos para nefropatia diabética.

Painéis de Biomarcadores Urinários Baseados em IA Possibilitando Terapia Preventiva

Algoritmos de aprendizado de máquina que combinam genômica, proteômica e metabolômica estão superando os métodos baseados em creatinina na previsão das trajetórias da doença renal crônica. A integração com a telessaúde permite o monitoramento ambulatorial contínuo e alertas acionados por algoritmos. Painéis urinários emergentes — transferrina, colágeno tipo IV e alfa-1-microglobulina — detectam lesão tubular antes da albuminúria manifesta, oferecendo uma janela terapêutica mais longa. A identificação precoce se alinha com a dosagem de precisão e reduz o risco de progressão, fortalecendo as narrativas baseadas em valor para os pagadores. Os diagnósticos de IA escaláveis irão, portanto, reforçar a demanda em todo o mercado de medicamentos para nefropatia diabética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço de Tabela Elevado de Novos Agentes (por exemplo, Finerenona) | -1.20% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Rigorosos Critérios Regulatórios de Segurança Renal Prolongando as Aprovações | -0.80% | Mercados regulatórios globais, particularmente EUA e UE | Médio prazo (2 a 4 anos) |

| Baixa Conscientização sobre Nefropatia em Países de Baixa e Média Renda | -0.60% | África Subsaariana, Sul da Ásia, América Latina | Longo prazo (≥ 4 anos) |

| Migração do Capital de Risco para Medicamentos Metabólicos Multiórgãos | -0.40% | América do Norte e Europa principalmente, afetando o financiamento de P&D | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço de Tabela Elevado de Novos Agentes (por exemplo, Finerenona)

A aproximadamente USD 19 por dia, a finerenona ultrapassa os limites de acessibilidade, particularmente em sistemas de saúde com orçamento limitado. As seguradoras impõem protocolos de terapia escalonada, prolongando o caminho para o cuidado ideal e reduzindo a velocidade de adoção. A terapia vitalícia amplifica o gasto acumulado em comparação com indicações agudas. As negociações de preços nos EUA pelo Medicare a partir de 2026 descontarão fortemente os medicamentos para diabetes mais antigos, mas os novos agentes permanecem fora dessas negociações, mantendo a pressão de custo. Quando os regimes combinados associam múltiplos agentes premium, as barreiras de acessibilidade se acumulam, reduzindo o crescimento de curto prazo do mercado de medicamentos para nefropatia diabética.

Rigorosos Critérios Regulatórios de Segurança Renal Prolongando as Aprovações

A vigilância pós-nefrotoxicidade levou os reguladores a insistir em desfechos concretos, como o declínio sustentado da taxa de filtração glomerular estimada (TFGe), exigindo ensaios mais longos e de maior escala. A aprovação acelerada do atrasentan, condicionada a estudos confirmatórios além da redução da proteinúria, exemplifica o obstáculo. Os desenhos dos ensaios devem acomodar taxas de progressão heterogêneas e comorbidades cardiovasculares, inflacionando os custos de P&D. Falhas recentes como a do monlunabant ressaltam a dificuldade em atingir critérios compostos rigorosos em populações diversas. Os prazos prolongados retardam a entrada de classes inovadoras, moderando o crescimento do mercado de medicamentos para nefropatia diabética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Inibidores de SGLT2 Reformulam os Paradigmas de Tratamento

Os inibidores da ECA mantiveram a maior participação de 33,1% no mercado de medicamentos para nefropatia diabética em 2025. Os inibidores de SGLT2, no entanto, lideram o crescimento com um CAGR de 12,5% até 2031, impulsionados por aprovações que agora se estendem a coortes de doença renal crônica não diabética e insuficiência cardíaca. Os BRAs fornecem alternativas de primeira linha quando os inibidores da ECA são contraindicados. Os ARMs, como a finerenona, abordam a inflamação e a fibrose residuais, ganhando espaço para pacientes com proteinúria resistentes ao bloqueio do sistema renina-angiotensina. Os diuréticos mantêm um papel no manejo de fluidos, enquanto os agonistas do receptor de GLP-1 e os inibidores de DPP-4 ocupam um nicho emergente de "Outros" devido aos efeitos renais auxiliares.

Dados clínicos do ensaio CONFIDENCE mostraram que a terapia dupla com finerenona-empagliflozina supera a monoterapia, prenunciando uma mudança da dominância de um único medicamento para o cuidado baseado em regime. Além disso, espera-se que o tamanho do mercado de medicamentos para nefropatia diabética para abordagens orientadas à combinação aumente à medida que antagonistas dos receptores de endotelina e inibidores do complemento, como atrasentan e iptacopan, obtenham aprovações aceleradas. A crescente familiaridade dos clínicos com protocolos multimedicamentos está reforçando o posicionamento nos formulários e apoiando as curvas de adoção.

Por Tipo de Diabetes: A Medicina de Precisão para o Tipo 1 Impulsiona o Crescimento

O diabetes tipo 2 contribuiu com 78,6% para o tamanho do mercado de medicamentos para nefropatia diabética em 2025, refletindo seu peso epidemiológico global. Protocolos abrangentes que incorporam inibidores da ECA, inibidores de SGLT2 e ARMs sustentam fluxos de receita previsíveis nessa grande coorte. As iniciativas de medicina de precisão, no entanto, estão destacando a nefropatia do diabetes tipo 1, que, embora menor em volume, deve se expandir a um CAGR de 9,6% até 2031.

O Instituto Nacional de Diabetes e Doenças Digestivas e Renais alocou USD 1,3 milhão para refinar alvos terapêuticos específicos para o tipo 1 no âmbito do Projeto de Medicina de Precisão Renal. O início mais jovem e a maior duração da doença criam vias inflamatórias distintas, exigindo regimes personalizados. Evidências preliminares sugerem que a finerenona fora de indicação confere benefício proteinúrico em casos de tipo 1, adicionando impulso. Coletivamente, protocolos especializados e canais de financiamento dedicados estão amplificando o crescimento do mercado de medicamentos para nefropatia diabética no segmento de tipo 1.

Por Canal de Distribuição: A Saúde Digital Acelera o Crescimento Online

As farmácias hospitalares comandaram 50,9% da participação no mercado de medicamentos para nefropatia diabética em 2025, refletindo a complexidade da titulação de dose, monitoramento laboratorial e manejo de comorbidades. As farmácias de varejo fornecem reabastecimentos acessíveis para pacientes estáveis, mas enfrentam limitações com terapias de alto custo que necessitam de acompanhamento próximo. As farmácias online têm projeção de crescimento a um CAGR de 14,2% até 2031, impulsionadas pela integração com a telemedicina que combina a entrega de prescrições com o monitoramento remoto de pacientes.

Plataformas baseadas em smartphones capturam dados de pressão arterial, glicose e sintomas, alimentando painéis revisados por clínicos que fazem ajustes terapêuticos oportunos. Lembretes de adesão baseados em IA reduzem demonstravelmente o risco de hospitalização, reforçando o apelo do canal online para os pagadores que buscam resultados baseados em valor. Apesar de os biológicos sensíveis à temperatura exigirem logística de cadeia de frio, a rastreabilidade habilitada por tecnologia está melhorando a confiabilidade. Esses avanços estão posicionando a distribuição online como um canal fundamental no mercado de medicamentos para nefropatia diabética.

Análise Geográfica

A América do Norte dominou com 37,4% de participação no mercado de medicamentos para nefropatia diabética em 2025, sustentada por estruturas de seguros maduras, extensas redes de ensaios clínicos e adoção rápida de terapias de primeira classe. O Modelo de Escolhas de Cuidados Renais do Medicare incentiva o manejo em estágio inicial, impulsionando os volumes de prescrição. Os descontos de 68% na Parte D para medicamentos para diabetes mais antigos redirecionarão as economias para novos agentes nefroprotetores, fortalecendo ainda mais a demanda.

A Ásia-Pacífico representa a região de crescimento mais rápido, com projeção de CAGR de 9,3% até 2031. A prevalência de microalbuminúria (39,8%) e macroalbuminúria (18,8%) entre pacientes asiáticos com diabetes tipo 2 ressalta a emergência de saúde pública. Os governos estão financiando o rastreamento precoce, enquanto a expansão dos pools de seguros abre portas para terapias de alto valor.

A Europa mantém volume sólido por meio de saúde universal e avaliações estruturadas de tecnologia em saúde. As aprovações da Agência Europeia de Medicamentos para finerenona e atrasentan ilustram a postura equilibrada dos reguladores em relação à inovação e à segurança. Enquanto isso, o Oriente Médio, a África e a América do Sul exibem potencial emergente em meio ao aumento da incidência de diabetes e reformas incrementais de reembolso, embora a sensibilidade a preços possa moderar a adoção no curto prazo. Em conjunto, as dinâmicas regionais moldam um perfil de demanda diversificado para o mercado de medicamentos para nefropatia diabética.

Cenário Competitivo

O mercado de medicamentos para nefropatia diabética é moderadamente consolidado, com grandes empresas globais aproveitando portfólios de múltiplos mecanismos. AstraZeneca impulsiona a adoção da dapagliflozina em contextos renais e de insuficiência cardíaca, enquanto Bayer posiciona a finerenona como uma terapia antifibrótica central. A aliança Boehringer Ingelheim–Eli Lilly sustenta o impulso da empagliflozina por meio de marketing conjunto. A atividade de pipeline é intensa, com destaque para o estudo de Fase III da AstraZeneca com baxdrostat-dapagliflozina visando a hipertensão resistente na doença renal crônica.

As fusões e aquisições permanecem como uma alavanca estratégica: a compra de USD 1,15 bilhão da Human Immunology Biosciences pela Biogen garantiu o felzartamab, um anticorpo monoclonal anti-CD38 com status de Terapia Inovadora para indicações renais. As aprovações aceleradas da FDA para antagonistas dos receptores de endotelina e inibidores do complemento, como atrasentan e iptacopan, abriram avenidas de receita para empresas como Novartis. A diferenciação competitiva está cada vez mais vinculada a complementos de saúde digital e diagnósticos de IA que fortalecem os resultados do mundo real para negociações com pagadores.

As inovações em espaços inexplorados visam a medicina de precisão para a nefropatia do diabetes tipo 1, ferramentas digitais de adesão e novas vias de inflamação. Colaborações estratégicas, como visto no modelo Lilly-Boehringer, facilitam o compartilhamento de custos de P&D e forças de vendas combinadas. Coletivamente, essas manobras reforçam a trajetória de crescimento do mercado de medicamentos para nefropatia diabética, ao mesmo tempo em que intensificam a rivalidade entre os participantes estabelecidos e os novos entrantes.

Líderes do Setor de Medicamentos para Nefropatia Diabética

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O New England Journal of Medicine publicou os dados do ensaio CONFIDENCE mostrando resultados renais superiores com finerenona mais empagliflozina em comparação com a monoterapia.

- Maio de 2025: A Biogen concordou em adquirir a Human Immunology Biosciences por USD 1,15 bilhão, adicionando o felzartamab ao seu pipeline renal.

- Abril de 2025: A FDA concedeu aprovação acelerada ao Vanrafia (atrasentan) para redução da proteinúria na nefropatia por IgA primária.

Escopo do Relatório Global do Mercado de Medicamentos para Nefropatia Diabética

De acordo com o escopo do relatório, os medicamentos para nefropatia diabética são medicamentos utilizados para tratar a doença renal causada pelo diabetes, retardando sua progressão, reduzindo a proteinúria (albumina na urina) e controlando o açúcar no sangue e a pressão arterial. Os principais tipos incluem inibidores da ECA, BRAs, inibidores de SGLT2, agonistas do receptor de GLP-1 e finerenona (um antagonista dos receptores mineralocorticoides).

| Inibidores da ECA |

| Bloqueadores dos Receptores de Angiotensina II (BRAs) |

| Inibidores de SGLT2 |

| Antagonistas dos Receptores Mineralocorticoides (ARMs) |

| Diuréticos |

| Outros (Agonistas do Receptor de GLP-1, Inibidores de DPP-4, etc.) |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo/Comunitárias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da ECA | |

| Bloqueadores dos Receptores de Angiotensina II (BRAs) | ||

| Inibidores de SGLT2 | ||

| Antagonistas dos Receptores Mineralocorticoides (ARMs) | ||

| Diuréticos | ||

| Outros (Agonistas do Receptor de GLP-1, Inibidores de DPP-4, etc.) | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo/Comunitárias | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nefropatia diabética?

O tamanho do mercado de nefropatia diabética é de USD 3,4 bilhões em 2025 e tem previsão de atingir USD 4,6 bilhões até 2030.

Qual classe de medicamento está se expandindo mais rapidamente na terapia da doença renal diabética?

Os inibidores de SGLT2 são a classe de crescimento mais rápido, avançando a um CAGR de 12,5% até 2030.

Por que a Ásia-Pacífico é considerada o mercado regional mais dinâmico?

O aumento da prevalência do diabetes, o início mais precoce das complicações renais em índices de massa corporal mais baixos e a melhoria da cobertura de seguros impulsionam um CAGR de 9,3% na Ásia-Pacífico.

O que limita a adoção imediata de novos agentes como a finerenona?

Um custo diário de aproximadamente USD 19 e as regras de terapia escalonada dos pagadores criam barreiras de acesso no curto prazo, especialmente em mercados sensíveis a preços.

Como as plataformas de saúde digital estão mudando a distribuição de medicamentos?

As farmácias online vinculadas a aplicativos de monitoramento remoto estão crescendo a um CAGR de 14,2%, melhorando a adesão e reduzindo as hospitalizações de pacientes com doença renal crônica.

Página atualizada pela última vez em: