Tamanho e Participação de Mercado de Lúpus Eritematoso Sistêmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

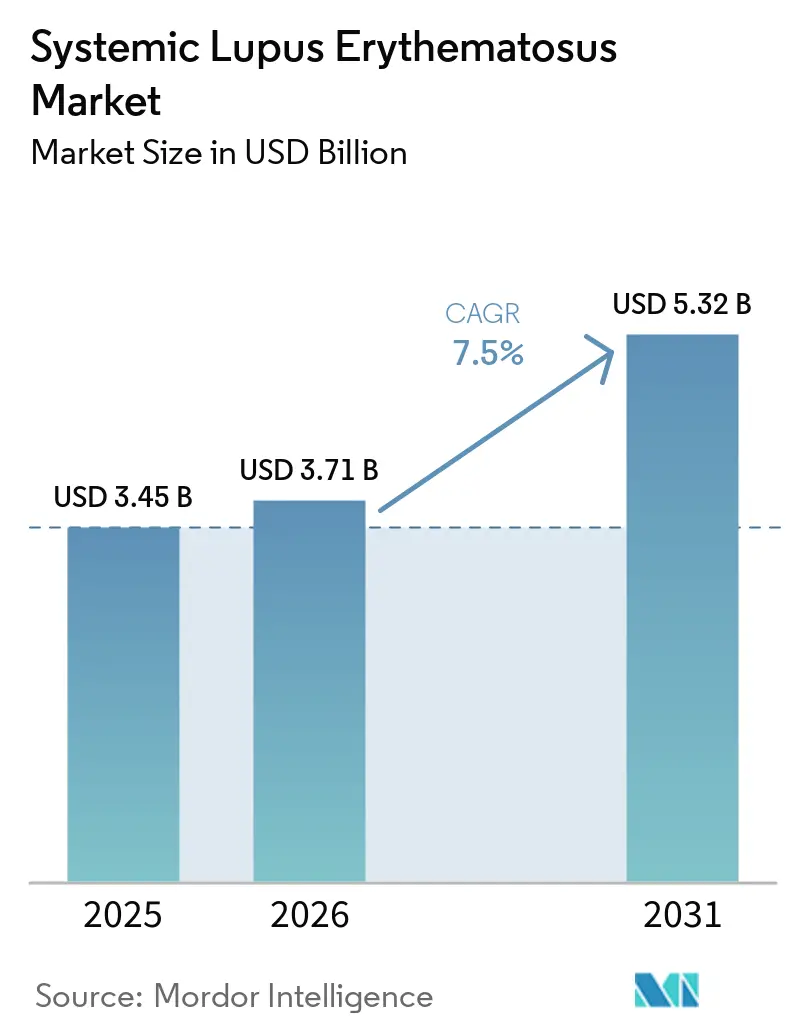

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lúpus Eritematoso Sistêmico por Mordor Intelligence

O tamanho do mercado de lúpus eritematoso sistêmico em 2026 é estimado em USD 2,78 bilhões, crescendo a partir do valor de 2025 de USD 2,61 bilhões, com projeções para 2031 indicando USD 3,84 bilhões, crescendo a um CAGR de 6,65% no período 2026-2031.

O crescimento é impulsionado pela maturação do diagnóstico de medicina de precisão, aprovações aceleradas de biológicos e pela primeira onda de terapias baseadas em células que modulam diretamente os fatores desencadeantes da doença. As agências regulatórias estão ampliando o uso de vias de análise prioritária e de acompanhamento acelerado, comprimindo os prazos de desenvolvimento e incentivando investimentos em estágios iniciais. Os aportes de capital de risco superaram USD 500 milhões em 2024 para plataformas de doenças autoimunes, enquanto expansões globais de capacidade produtiva superiores a USD 8 bilhões sinalizam confiança de longo prazo em biológicos complexos e terapias celulares. A adoção de diagnósticos complementares está simultaneamente ampliando o grupo de pacientes elegíveis e refinando a seleção de tratamentos, reforçando um ciclo virtuoso de reembolso baseado em valor.

Principais Conclusões do Relatório

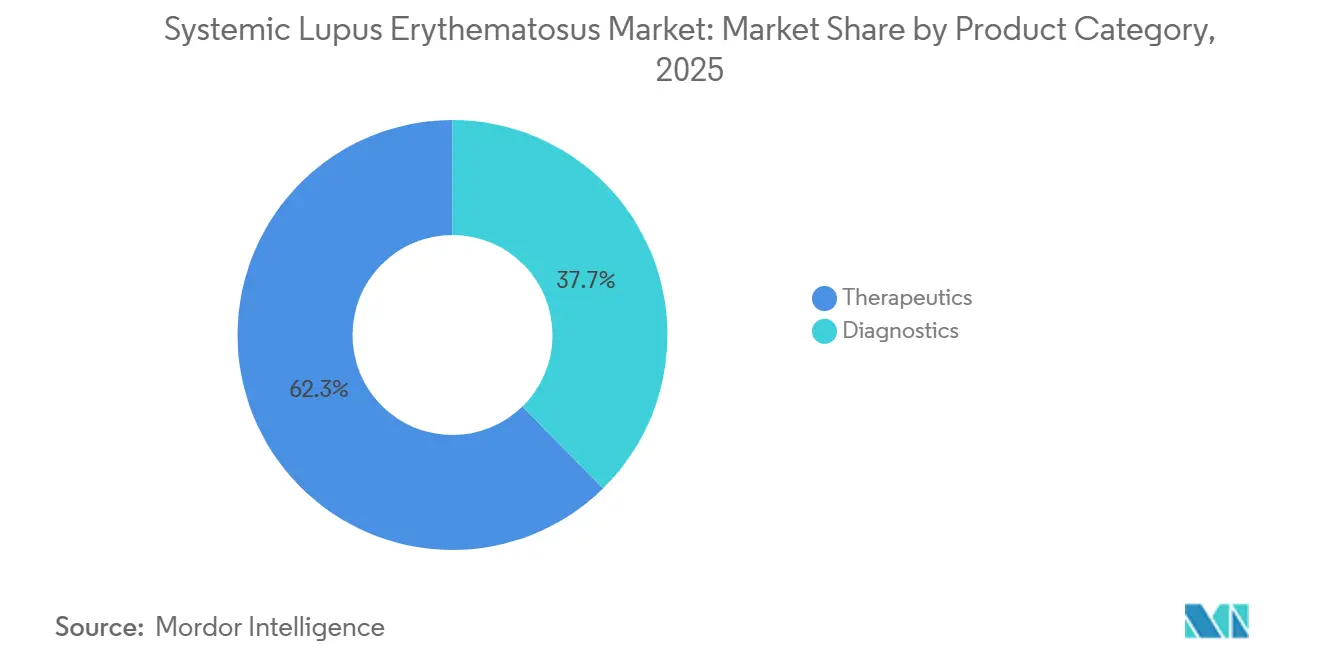

- Por tipo de tratamento, os biológicos responderam por 36,02% do mercado de lúpus eritematoso sistêmico em 2025; as terapias baseadas em células-tronco e genes estão previstas para crescer a um CAGR de 9,41% até 2031.

- Por via de administração, os formatos intravenosos detinham 58,10% de participação do mercado de lúpus eritematoso sistêmico em 2025, enquanto a via subcutânea está projetada para expandir a um CAGR de 10,15% até 2031.

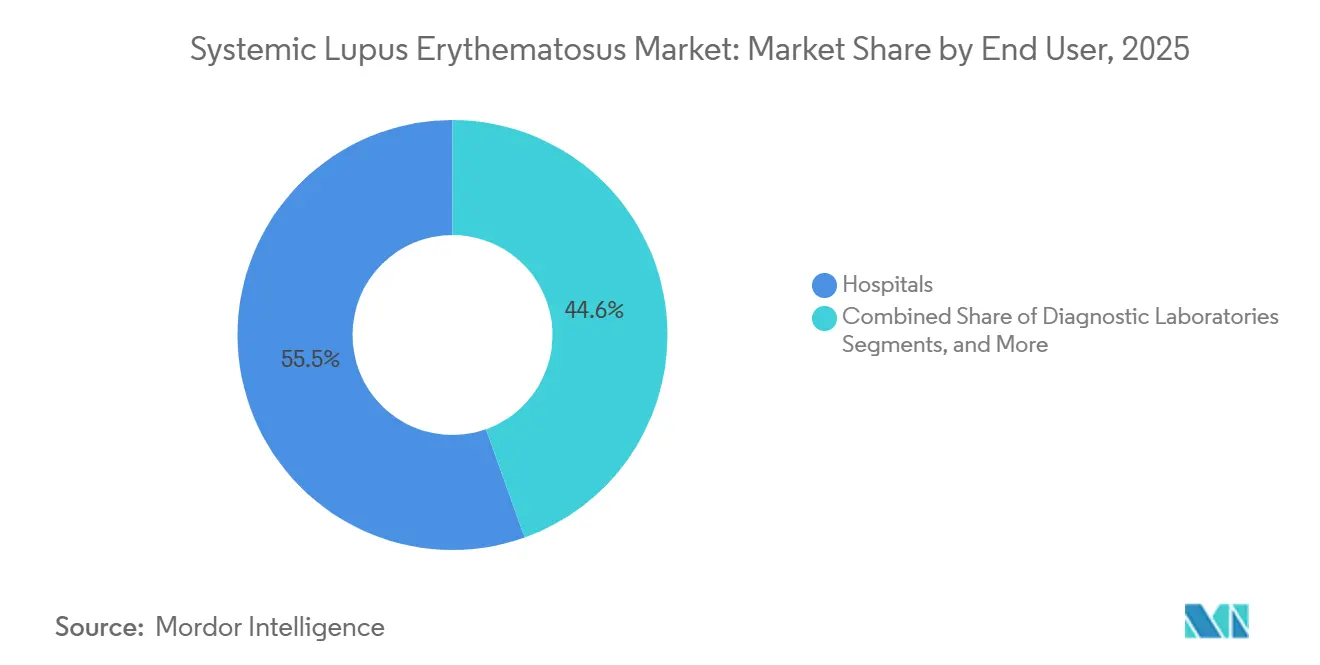

- Por canal de distribuição, as farmácias hospitalares capturaram 41,05% da receita em 2025, e as farmácias online estão posicionadas para crescer a um CAGR de 10,78% até 2031.

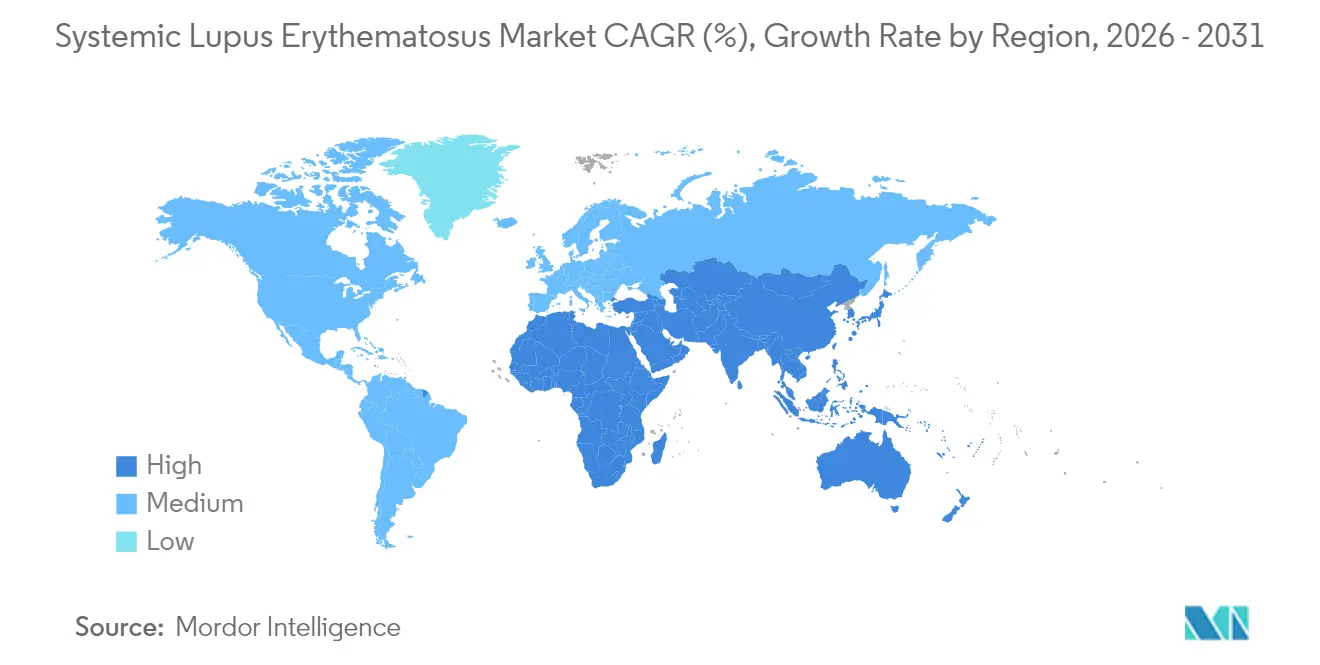

- Por geografia, a América do Norte liderou com 43,20% de participação no mercado de lúpus eritematoso sistêmico em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Lúpus Eritematoso Sistêmico*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência e Diagnóstico Precoce do LES | +1.2% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações Rápidas de Novos Biológicos | +0.8% | América do Norte e UE como primárias, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão de Biomarcadores de Diagnóstico Complementar | +0.6% | Global, com adoção precoce nos EUA e na Alemanha | Médio prazo (2-4 anos) |

| Tele-Reumatologia Ampliando o Acesso em Áreas Carentes | +0.5% | Núcleo na APAC, expandindo-se para a América Latina e MEA | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento de Capital de Risco para Plataformas de Biotecnologia Autoimune | +0.4% | América do Norte e UE, com atividade emergente na China | Curto prazo (≤ 2 anos) |

| Designações Favoráveis de Medicamentos Órfãos e Acompanhamento Acelerado | +0.3% | EUA como principal, com vias paralelas da EMA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Diagnóstico Precoce

Painéis comerciais de biomarcadores que detectam autoanticorpos de células T e produtos de ativação do complemento ligado a células (CB-CAPs) deslocaram a detecção do lúpus para uma janela terapêutica mais precoce. O reembolso pelo Medicare de USD 840,65 por teste para o painel AVISE em 2025 ressalta o apoio dos pagadores a ferramentas moleculares que ampliam a coorte tratável.[1]Equipe de Política Médica da Exagen, "Cobertura do Teste AVISE para Lúpus", Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Ensaios preditivos como o LuGENE da AMPEL permitem que os médicos alterem a terapia antes da deterioração clínica, expandindo diretamente a demanda por tratamentos direcionados em todo o mercado de lúpus eritematoso sistêmico.

Aprovações Rápidas de Novos Biológicos

A aceitação pelo FDA do pedido suplementar de obinutuzumabe para nefrite lúpica com prazo de decisão para outubro de 2025 exemplifica a postura de análise acelerada da agência.[2]Jared Kaltwasser, "Obinutuzumabe em Nefrite Lúpica", HCPLive, hcplive.com Os dados da Fase III mostraram uma resposta renal completa de 46,4% versus 33,1% para o tratamento padrão, estabelecendo um novo parâmetro de referência. Designações paralelas de acompanhamento acelerado para candidatos alogênicos de CAR-T da Adicet Bio e da Sana Biotechnology destacam ainda mais o impulso, posicionando modalidades de próxima geração para remodelar a dinâmica competitiva no mercado de lúpus eritematoso sistêmico.

Expansão de Biomarcadores de Diagnóstico Complementar

Anticorpos anti-C1q, pontuação de Risco de Exacerbação Aguda e análises baseadas em IA estão orientando a seleção de biológicos e a otimização de dosagem. Ensaios de complemento ligado a células produzem dados de atividade da doença em tempo real, permitindo ajustes terapêuticos antes que ocorram lesões orgânicas irreversíveis. Melhorias demonstráveis nos desfechos justificam a precificação premium e facilitam o reembolso, reforçando a adoção sustentada em todo o mercado de lúpus eritematoso sistêmico.

Tele-Reumatologia Ampliando o Acesso

Plataformas de saúde digital agora fornecem consultas especializadas para comunidades rurais e carentes, reduzindo a latência de atendimento e melhorando a frequência de monitoramento. Sensores vestíveis integram dados de fadiga, movimento articular e atividade em painéis de reumatologia, apoiando ajustes oportunos de medicação. Estudos realizados durante a transição para a COVID-19 confirmaram paridade no controle da atividade da doença entre teleconsultas e consultas presenciais, validando a modalidade e expandindo a população elegível para terapias avançadas.

Análise de Impacto das Restrições do Mercado de Lúpus Eritematoso Sistêmico*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Terapia e Barreiras de Reembolso | -0.9% | Global, com intensidade variável conforme o sistema de saúde | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança: Riscos de Infecção e Malignidade | -0.7% | Global, com maior escrutínio em mercados regulamentados | Médio prazo (2-4 anos) |

| Complexidade da Cadeia de Frio para AcMs e Terapias Celulares | -0.5% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Inércia Médica em Relação à Troca dos Corticosteroides Tradicionais | -0.4% | Global, com maior impacto em sistemas de saúde tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Barreiras de Reembolso

Apesar do teto anual de desembolso do Medicare de USD 2.000 para a Parte D em 2025, os custos acumulados de medicamentos permanecem proibitivos para muitos pacientes. Os pagadores exigem evidências do mundo real e análises de saúde econômica antes de aprovar biológicos de alto custo, impondo barreiras de terapia escalonada que retardam a adoção. Os lançamentos de biossimilares adicionam pressão marginal sobre os preços, mas ainda não corroeram de forma significativa a utilização de produtos de marca no mercado de lúpus eritematoso sistêmico.

Preocupações com Segurança: Riscos de Infecção e Malignidade

Os perfis imunossupressores dos biológicos aumentam a suscetibilidade a infecções como a reativação do herpes-zóster, observada na vigilância pós-comercialização de inibidores do interferon tipo I. Os candidatos a CAR-T introduzem riscos de liberação de citocinas e complicações autoimunes que exigem manejo especializado. A limitação de dados de segurança de longo prazo amplifica a cautela médica, moderando a penetração de curto prazo de novas terapias em todo o mercado de lúpus eritematoso sistêmico.[3]Equipe de Pesquisa, "Desfechos da Tele-reumatologia", Aliança de Pesquisa sobre Lúpus, lupusresearch.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Lúpus Eritematoso Sistêmico

Por Tipo de Tratamento:

Biológicos Lideram Enquanto as Terapias Gênicas AvançamO tamanho do mercado de lúpus eritematoso sistêmico para biológicos representou 36,02% das vendas totais em 2025. O Benlysta da GSK manteve crescimento de dois dígitos, impulsionado pela expansão de indicações e por um formato de autoinjetor aprovado em 2024. As terapias baseadas em células-tronco e genes, embora incipientes, têm a perspectiva de crescimento mais rápida, a um CAGR de 9,41%, à medida que o propósito curativo ressoa entre pagadores e pacientes.

Múltiplos ativos de CAR-T obtiveram status de acompanhamento acelerado ou medicamento órfão em 2024-2025, refletindo a confiança dos reguladores e o apetite dos investidores. Os imunossupressores e DMARDs permanecem pilares clínicos que permitem a redução gradual de corticosteroides; no entanto, as atualizações das diretrizes do Colégio Americano de Reumatologia priorizam a minimização de esteroides, impulsionando indiretamente a adoção de biológicos. A expansão global da escala de manufatura aponta para um aumento duradouro da demanda em todo o mercado de lúpus eritematoso sistêmico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Via de Administração:

A Via Subcutânea Avança sobre a Dominância da Via IntravenosaA via de administração intravenosa gerou a maior parte da receita do mercado de lúpus eritematoso sistêmico, correspondendo a uma participação de 58,10% em 2025. No entanto, o tamanho do mercado de lúpus eritematoso sistêmico vinculado aos formatos subcutâneos está se expandindo a um CAGR de 10,15% até 2031. Os autoinjetores gerenciados pelo paciente reduzem as visitas à clínica, eliminam os gargalos nos centros de infusão e melhoram a adesão. O autoinjetor pediátrico Benlysta da GSK e o anifrolumabe subcutâneo em estágio avançado da AstraZeneca ilustram essa mudança.

Os desafios da cadeia de frio e as restrições de capacidade nas cadeiras de infusão favorecem a administração domiciliar, enquanto a inovação em dispositivos — desde bombas vestíveis até injetores sem agulha — erode ainda mais a dominância da via intravenosa. As vias orais permanecem limitadas a antimaláricos e imunossupressores tradicionais; no entanto, a pesquisa em formulações em andamento tem como alvo a administração oral de fragmentos de anticorpos menores que poderiam desbloquear novos patamares de conveniência no mercado de lúpus eritematoso sistêmico.

Por Canal de Distribuição:

Farmácias Online Perturbam os Modelos TradicionaisAs farmácias hospitalares mantiveram 41,05% de participação no canal em 2025, beneficiando-se da assistência integrada e do acesso a produtos de infusão complexos. As farmácias online, por sua vez, estão escalando a um CAGR de 10,78%, impulsionadas pela privacidade, conveniência e parcerias com farmácias especializadas. Motores de pré-autorização baseados em IA implantados por operadoras como a Blue Shield of California reduziram pela metade os tempos médios de aprovação para medicamentos especializados, acelerando a adoção.

As redes varejistas enfrentam compressão de margens e complexidade operacional, levando a alianças com distribuidores especializados. Soluções de cadeia de frio direto ao paciente, rastreamento de temperatura em tempo real e suporte de enfermagem domiciliar sustentam a migração estrutural para os canais digitais. Essas capacidades posicionam as e-farmácias para capturar participação incremental de terapias de alto valor no mercado de lúpus eritematoso sistêmico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Mercado de Lúpus Eritematoso Sistêmico na América do Norte e APAC

Em 2025, a América do Norte capturou uma participação significativa de 39,34% no mercado de lúpus eritematoso sistêmico, impulsionada pelo suporte do Medicare para biológicos de alto custo e pela implementação de requisitos de biomarcadores. Na região Ásia-Pacífico, um CAGR de 8,25% até 2031 é atribuído à ampliação dos reembolsos provinciais na China e às aprovações de medicamentos pediátricos no Japão. Embora 36,2% das famílias com lúpus na Índia ainda enfrentem despesas catastróficas com saúde, o aumento da adoção de seguros privados e o crescimento do turismo médico estão gradualmente melhorando o acesso aos tratamentos.

Mercado de Lúpus Eritematoso Sistêmico na Europa, Oriente Médio e América do Sul

A Europa apresenta uma perspectiva mista: as aprovações centralizadas da EMA simplificam os processos para os fabricantes, mas as avaliações nacionais de tecnologia em saúde impõem restrições orçamentárias, atrasando a inclusão de medicamentos nos formulários em até 18 meses. No Oriente Médio, os governos estão investindo em instalações domésticas de produção de anticorpos monoclonais para reduzir a dependência de importações, com os Emirados Árabes Unidos planejando uma nova instalação com previsão de início de operações em 2027. Na América do Sul, o Brasil e a Argentina impulsionam o crescimento regional por meio da cobertura do setor privado, mesmo enquanto os sistemas públicos de saúde continuam a racionar o acesso. Essas dinâmicas regionais destacam áreas de crescimento concentrado no mercado de lúpus eritematoso sistêmico, ao mesmo tempo em que enfatizam regiões onde as necessidades não atendidas persistem.

Cenário Competitivo

A concorrência está se intensificando à medida que os líderes tradicionais enfrentam modalidades disruptivas e a medicina de precisão substitui a seleção empírica de tratamentos. GSK, AstraZeneca e Roche aproveitam profundas infraestruturas comerciais para defender participação, mas os entrantes de biotecnologia capitalizam em tecnologias de plataforma que abrangem múltiplas indicações autoimunes. A aquisição da DR-0201 da Dren Bio pela Sanofi por USD 1,9 bilhão ressalta o apetite das grandes farmacêuticas por mecanismos diferenciados. A compra do CMG1A46 pela GSK por USD 300 milhões amplia sua franquia além do Benlysta.

O entusiasmo regulatório pelas terapias celulares convida novos concorrentes — desde a Adicet Bio até a Sana Biotechnology — cada um visando ao lúpus eritematoso sistêmico refratário com construções de CAR-T alogênicas. A sofisticação na manufatura surge como uma barreira competitiva à medida que os players investem em capacidade de vetores virais, processamento celular em sistema fechado e fornecimento de plasmídeos em conformidade com as BPF. A integração da saúde digital diferencia as ofertas: a parceria da AstraZeneca com uma empresa de biossensores vestíveis captura desfechos relatados pelos pacientes, enquanto a Roche incorpora calculadoras de dosagem baseadas em IA ao seu ecossistema de suporte ao paciente. Coletivamente, essas estratégias elevam o patamar de inovação no mercado de lúpus eritematoso sistêmico e comprimem os ciclos de vida dos produtos.

Oportunidades em espaços inexplorados persistem em geografias carentes e no codesenvolvimento de diagnósticos complementares. Empresas que alinham lançamentos de medicamentos e diagnósticos garantem reembolso mais rapidamente e obtêm precificação premium. As alianças em tele-reumatologia também se tornam uma alavanca estratégica, ampliando o alcance dos especialistas e incorporando as marcas farmacêuticas nos caminhos de cuidado longitudinal. A decisão de outubro de 2025 sobre o obinutuzumabe pode reclassificar os participantes estabelecidos no mercado, se favorável, estabelecendo um novo patamar de eficácia. Em geral, a dinâmica competitiva favorece os players que combinam profundidade de modalidade, fluência em saúde digital e agilidade de manufatura no mercado de lúpus eritematoso sistêmico.

Líderes do Setor de Lúpus Eritematoso Sistêmico

Eli Lilly and Company

GlaxoSmithKline

Viatris Inc.

Novartis AG

ImmuPharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Lúpus Eritematoso Sistêmico

- Abbvie

- Amgen

- AstraZeneca

- Biogen

- Bristol-Myers Squibb

- Eli Lilly and Company

- Euroimmun Medizinische Labordiagnostika GmbH

- Exagen

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- PerkinElmer Inc. (Diagnostics)

- Pfizer

- Quest Diagnostics

- Sanofi

- Siemens Healthineers

- Thermo Fisher Scientific

- UCB

Desenvolvimento Recente do Setor no Mercado de Lúpus Eritematoso Sistêmico

- Março de 2025: O FDA aceitou o pedido suplementar de Licença de Biológicos da Roche para o Gazyva (obinutuzumabe) em nefrite lúpica, com decisão esperada para outubro de 2025, com base nos resultados do ensaio de Fase III REGENCY que demonstraram 46,4% de resposta renal completa versus 33,1% com terapia padrão isolada.

- Fevereiro de 2025: A Adicet Bio recebeu a designação de Acompanhamento Acelerado do FDA para o ADI-001, uma terapia de células T CAR delta gama alogênica, para o lúpus eritematoso sistêmico refratário com envolvimento extrarrenal, marcando a segunda designação de Acompanhamento Acelerado para esta terapia investigacional.

- Outubro de 2024: A GSK adquiriu o CMG1A46 da Chimagen Biosciences por USD 300 milhões, adicionando uma nova terapia direcionada ao lúpus ao seu portfólio autoimune e fortalecendo sua posição no competitivo cenário do LES.

- Setembro de 2024: A Aurinia Pharmaceuticals anunciou a aprovação no Japão do LUPKYNIS (voclosporin) para o tratamento de nefrite lúpica, marcando a primeira terapia direcionada disponível para essa indicação no Japão em 60 anos e ampliando o acesso ao mercado global.

- Julho de 2024: O Programa de Benefícios Farmacêuticos da Austrália incluiu o Saphnelo (anifrolumabe), tornando-o o primeiro tratamento direcionado ao LES adicionado ao formulário nacional em 60 anos e melhorando significativamente o acesso dos pacientes a terapias inovadoras.

Escopo do Relatório Global do Mercado de Lúpus Eritematoso Sistêmico

De acordo com o escopo do relatório, o lúpus eritematoso sistêmico (LES) é uma doença inflamatória autoimune que afeta múltiplos órgãos com diversas manifestações clínicas. Articulações, pele, rins, células sanguíneas, cérebro, coração e pulmões são todos afetados pelo LES. O LES é desencadeado por uma combinação de fatores genéticos e ambientais, como medicamentos, infecções e estresse. O Mercado de Lúpus Eritematoso Sistêmico é Segmentado por Tipo de Tratamento (Anti-inflamatórios Não Esteroides (AINEs), Antimaláricos, Corticosteroides, Biológicos e Outros), Via de Administração (Oral, Intravenoso e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos mencionados acima.

Visão Geral da Segmentação

| Anti-inflamatórios Não Esteroides (AINEs) |

| Antimaláricos |

| Corticosteroides |

| Imunossupressores / DMARDs |

| Biológicos |

| Terapias Baseadas em Células-Tronco e Genes |

| Oral |

| Intravenoso |

| Subcutâneo |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Anti-inflamatórios Não Esteroides (AINEs) | |

| Antimaláricos | ||

| Corticosteroides | ||

| Imunossupressores / DMARDs | ||

| Biológicos | ||

| Terapias Baseadas em Células-Tronco e Genes | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Subcutâneo | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de lúpus eritematoso sistêmico?

O mercado gerou USD 2,78 bilhões em 2026 e está no caminho de atingir USD 3,84 bilhões até 2031.

Qual segmento de tratamento detém a maior participação?

Os biológicos lideraram com 36,02% da receita em 2025, ancorados em produtos como o Benlysta.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, expandindo-se a um CAGR de 8,72% até 2031, impulsionada pela harmonização regulatória e pelo aumento do investimento em saúde.

Quais são os principais fatores de crescimento?

O diagnóstico precoce por meio de biomarcadores avançados, as aprovações rápidas de biológicos e a tele-reumatologia que amplia o acesso aos cuidados especializados são fatores impulsionadores fundamentais.

Por que as formulações subcutâneas estão ganhando força?

Elas permitem a administração domiciliar, reduzem a dependência dos centros de infusão e se alinham ao cuidado centrado no paciente, resultando em um CAGR projetado de 10,15% para a via subcutânea.

Página atualizada pela última vez em: