Tamanho e Participação do Mercado de Tratamento Autoimune

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

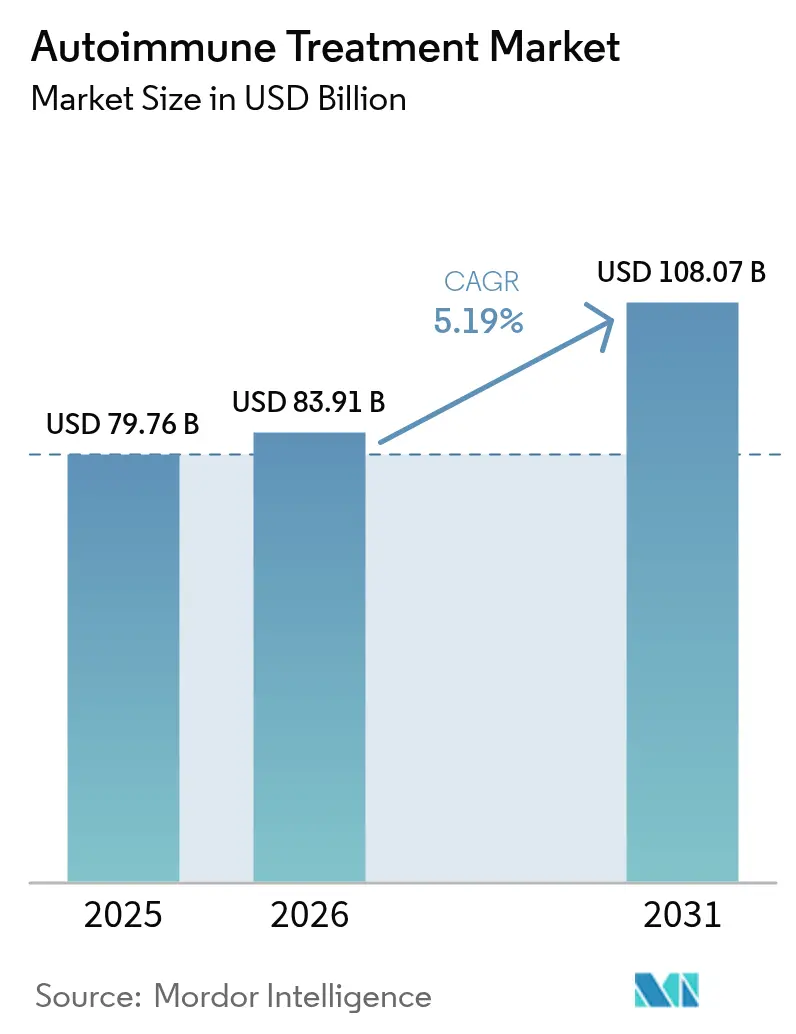

| Tamanho do Mercado (2026) | 83.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 108.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

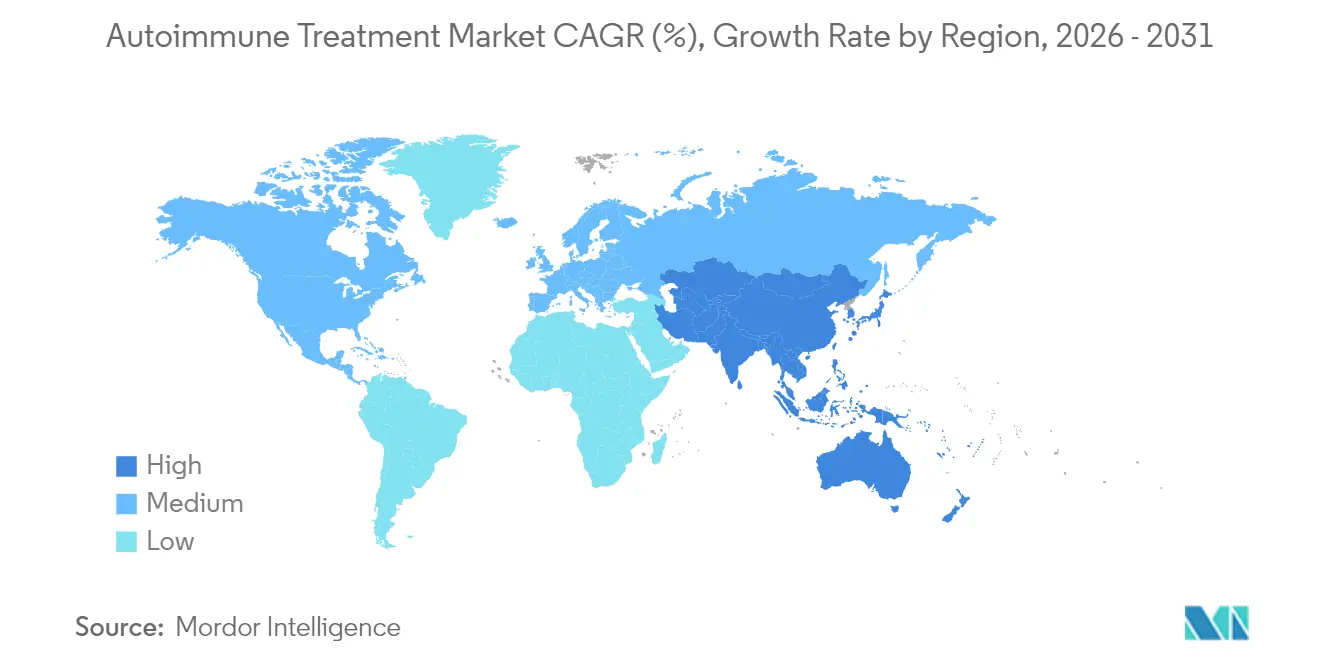

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento Autoimune por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento autoimune cresça de USD 79,76 bilhões em 2025 para USD 83,91 bilhões em 2026 e está previsto para atingir USD 108,07 bilhões até 2031 a um CAGR de 5,19% no período 2026-2031. O aumento da incidência de início precoce, a rápida adoção de biossimilares e as aprovações aceleradas de terapias baseadas em células estão deslocando o modelo de tratamento da imunossupressão ampla para a intervenção de precisão. Aplicações inovadoras de CAR-T em lúpus e esclerose múltipla, combinadas com a aceitação por parte dos pagadores de precificação baseada em resultados, sinalizam uma redefinição na percepção de valor em todo o mercado de tratamento autoimune. Ao mesmo tempo, os terapêuticos digitais melhoram a adesão e reduzem as taxas de recaída, adicionando uma dimensão comportamental ao gerenciamento da doença. As dinâmicas regionais permanecem pronunciadas, com a América do Norte respondendo pelo maior conjunto de receitas, enquanto a região Ásia-Pacífico apresenta o crescimento incremental mais rápido, impulsionado pela expansão da infraestrutura de atenção especializada.

Principais Conclusões do Relatório

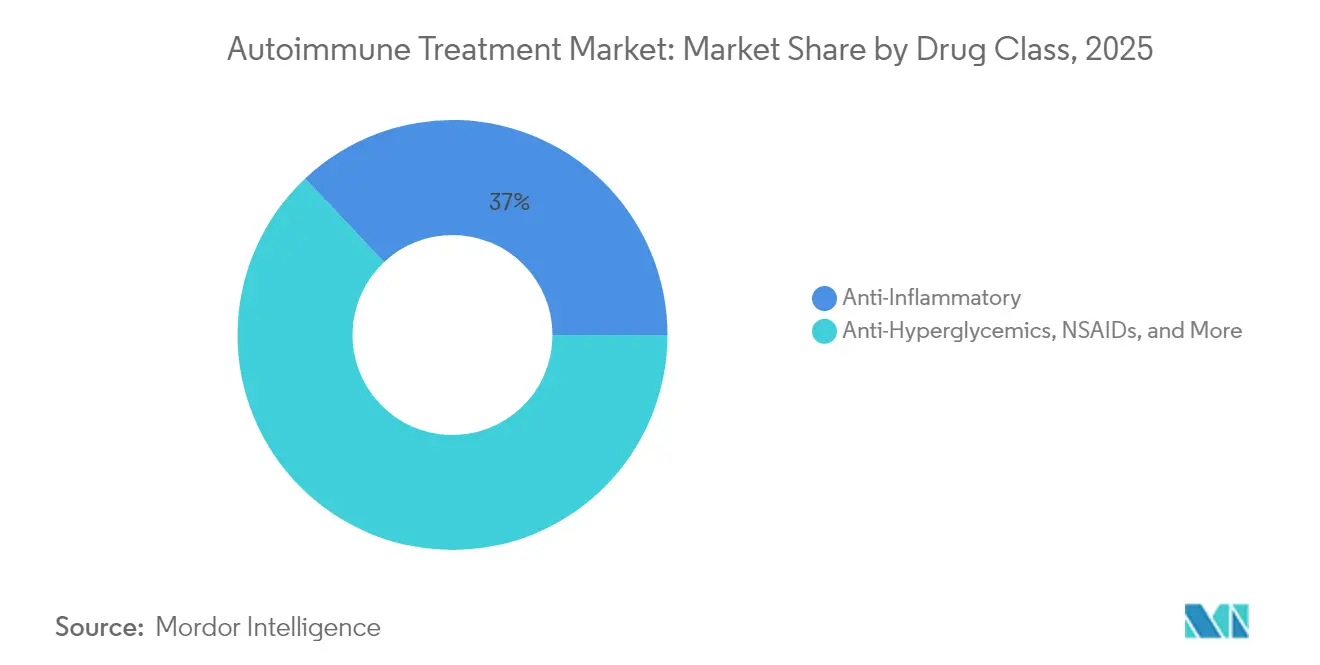

- Por tipo de tratamento, os agentes anti-inflamatórios detinham uma participação de mercado de 37,02% no mercado de tratamento autoimune em 2025, dentro do segmento geral de classe de medicamentos; os interferons foram projetados para ter o maior CAGR de 8,69% até 2031.

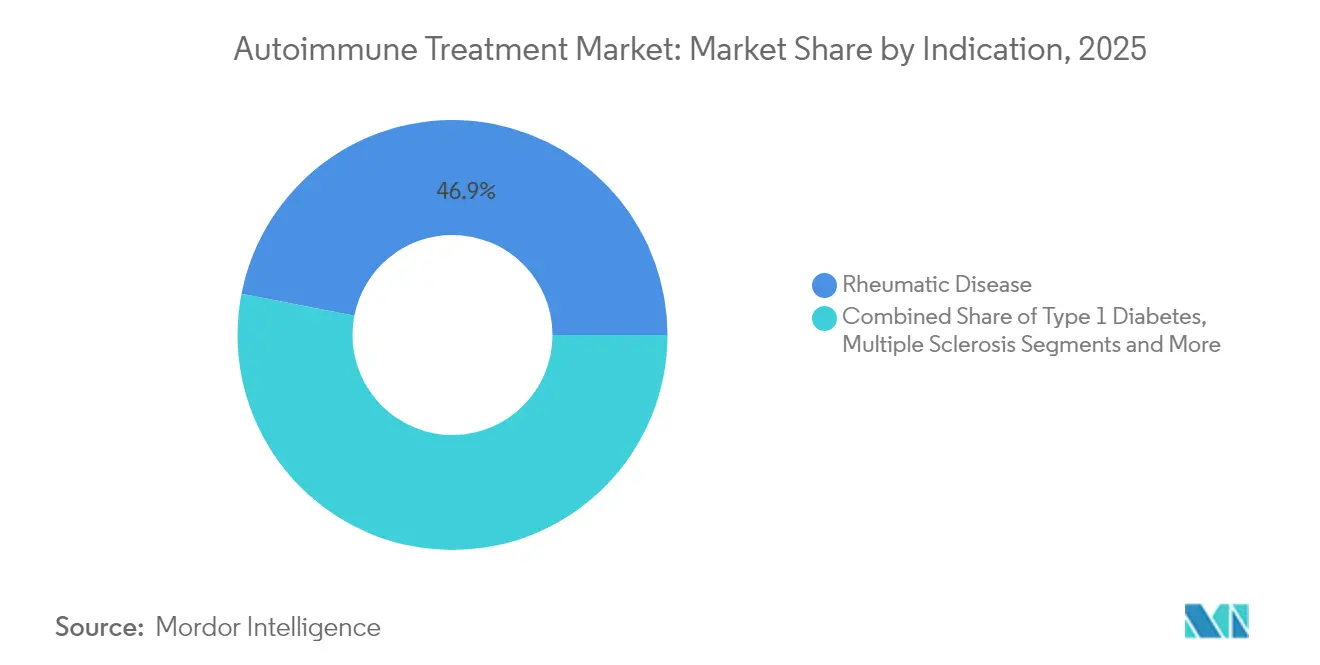

- Por indicação, as doenças reumáticas lideraram o mercado de tratamento autoimune, respondendo por uma participação de 46,92% do tamanho do mercado em 2025. Em contrapartida, a doença inflamatória intestinal está prevista para expandir a um CAGR de 8,12% até 2031.

- Por geografia, a América do Norte contribuiu com 42,35% da receita de 2025, enquanto a região Ásia-Pacífico deve avançar a um CAGR de 8,46% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento Autoimune

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Padronizado por Idade na Incidência Autoimune de Início Precoce | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Onda de Biossimilares Reduzindo Barreiras de Custo da Terapia | +0.8% | Global, com adoção acelerada na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Biológicos Orais Alcançando Resultados de Fase III | +0.6% | Mercados centrais da América do Norte e UE, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Programas de Adesão Terapêutico Digital Combinado com Medicamento | +0.4% | América do Norte e Europa liderando, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Aprovações de Anticorpos Biespecíficos para Controle Multipathway | +0.3% | Global, com liderança regulatória nos EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento padronizado por idade na incidência autoimune de início precoce

A incidência entre indivíduos com idades entre 15 e 39 anos aumentou em artrite reumatoide, doença inflamatória intestinal e esclerose múltipla, ampliando as necessidades de terapia ao longo da vida e magnificando o valor de longo prazo de regimes crônicos mais seguros[1]Syreen Goulmamine et al., "Crise de Saúde Autoimune: Uma Abordagem Inclusiva para Abordar Disparidades em Mulheres nos Estados Unidos," Revista Internacional de Pesquisa Ambiental e Saúde Pública, mdpi.com. Os programas de triagem agora têm como alvo adolescentes, enquanto os pagadores priorizam tratamentos com durabilidade comprovada. Os fabricantes posicionados com mecanismos de baixa toxicidade obtêm maior receita cumulativa porque os pacientes iniciam a terapia mais cedo. A tendência amplia a população endereçável para biológicos de próxima geração e terapias celulares, impulsionando o mercado de tratamento autoimune em direção a volumes de longo prazo mais elevados.

Onda de biossimilares reduzindo barreiras de custo da terapia

Os biossimilares de adalimumabe conquistaram 85% do volume dispensado em 18 meses após o lançamento, gerando economias sistêmicas projetadas de USD 38,4 bilhões até 2025. As economias liberam os orçamentos dos pagadores para novos ativos, como anticorpos biespecíficos ou construtos CAR-T. Os originadores respondem com formulações de valor agregado e pacotes de serviços, aumentando a intensidade competitiva. Os mercados emergentes que antes dependiam de esteroides estão agora integrando biológicos avançados, ampliando assim a penetração global do mercado de tratamento autoimune.

Biológicos orais alcançando resultados de Fase III

Os inibidores de JAK e outros formatos orais oferecem eficácia equivalente à injetável sem o ônus da administração. O upadacitinibe da AbbVie obteve uma expansão de indicação para arterite de células gigantes em 2024, enquanto a Pfizer prepara candidatos orais de próxima geração para lúpus e dermatomiosite[2]Atualização do Pipeline da Pfizer, "Atualização do Pipeline_30JAN2024," pfizer.com. A administração oral suporta regimes sequenciais ou combinados que eram inviáveis com dosagem parenteral. Os pagadores apoiam a adoção porque a redução dos custos de infusão compensa o maior gasto com medicamentos, estreitando o alinhamento entre valor clínico e econômico.

Programas de adesão terapêutico digital combinado com medicamento

Plataformas móveis guiadas por IA registram sintomas, programam lembretes de dosagem e conectam pacientes a farmacêuticos, reduzindo surtos evitáveis e hospitalizações. Os layouts das farmácias de varejo agora apresentam quiosques de saúde digital ao lado de produtos especializados, refletindo uma mudança no ecossistema. Os dados gerados pelos aplicativos retroalimentam os dossiês de evidências do mundo real, acelerando o reembolso de agentes mais recentes. Ao longo do horizonte de previsão, os adjuntos digitais evoluem de complementos opcionais para elementos integrados do cuidado padrão em todo o mercado de tratamento autoimune.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fadiga Orçamentária dos Pagadores em Meio aos Gastos com Biológicos em Oncologia | -0.7% | América do Norte e Europa principalmente, expandindo-se para mercados APAC desenvolvidos | Curto prazo (≤ 2 anos) |

| Atualizações Lentas de Diretrizes para Novos Mecanismos de Ação em Mercados Emergentes | -0.5% | Mercados emergentes na APAC, América Latina e MEA | Médio prazo (2-4 anos) |

| Escassez de Capacidade de Biofabricação para Terapias Baseadas em Células | -0.3% | Global, com impacto agudo em regiões com infraestrutura limitada de CDMO | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga orçamentária dos pagadores em meio aos gastos com biológicos em oncologia

Os preços medianos de fatura de CAR-T em oncologia excedem USD 400.000 por ciclo, desviando recursos das linhas crônicas de tratamento autoimune[3]Departamento de Saúde e Serviços Humanos dos EUA, "Margens dos Intermediários da Cadeia de Suprimentos Farmacêuticos," hhs.gov. Os formulários dos EUA e da UE estão endurecendo os critérios de autorização prévia para biológicos de alto custo, introduzindo obstáculos de terapia escalonada que retardam a adoção. Os fabricantes respondem com descontos baseados em resultados, mas o volume de curto prazo pode ficar aquém das previsões, reduzindo o crescimento do mercado de tratamento autoimune.

Atualizações lentas de diretrizes para novos mecanismos de ação em mercados emergentes

Os reguladores na China e no Brasil aceleram as aprovações, mas os comitês de prática clínica frequentemente levam dois a três anos para incorporar novos mecanismos nos protocolos locais, atrasando a prescrição ampla. Essa lacuna prolonga o uso de imunossupressores convencionais mesmo quando existem opções superiores. As empresas investem em roadshows de treinamento médico e geração de dados locais, mas o atraso ainda limita a demanda endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: anti-inflamatórios consolidados versus interferons em ascensão

As modalidades anti-inflamatórias, incluindo bloqueadores de TNF, antagonistas de IL-6 e inibidores de JAK, responderam por 37,02% das vendas globais de 2025. Sua ampla eficácia na inflamação articular, cutânea e intestinal consolida o posicionamento de primeira linha. Canetas subcutâneas de dose fixa e comprimidos orais de dose única diária reforçam a adesão, protegendo os titulares da canibalização imediata por biossimilares. Os interferons, no entanto, registram um CAGR de 8,69% até 2031, impulsionados por novas formulações peguiladas e orais que entram nos pipelines de dermatomiosite e lúpus. Os interferons de nova geração apresentam melhor tolerabilidade, ampliando a persistência no mundo real. Espera-se que o tamanho do mercado de tratamento autoimune para regimes baseados em interferons suba para USD 9,74 bilhões até 2031, refletindo as expansões de indicação.

Simultaneamente, os anticorpos biespecíficos estão emergindo como supressores de dupla via, atraindo avaliações de blockbuster; a Merck pagou USD 700 milhões pelo depletor de células B da Curon, CN201, em 2024. A diversidade do pipeline agora inclui terapias celulares tolerogênicas destinadas a redefinir o equilíbrio imunológico em vez da supressão crônica. Candidatos de primeira classe no Diabetes Tipo 1 visam preservar a função das células beta, introduzindo uma abordagem preventiva no mercado de tratamento autoimune. Embora em estágio inicial, essas modalidades poderiam remodelar a composição das classes de medicamentos além da janela de previsão.

Por Indicação: força reumática encontra o impulso da DII

O mercado de tratamento autoimune aloca 46,92% da receita de 2025 para distúrbios reumáticos, como artrite reumatoide e psoriática, apoiados por critérios diagnósticos claros e longa experiência clínica. Os medicamentos antirreumáticos modificadores da doença, os inibidores de TNF-α e os inibidores de JAK sustentam a integridade articular, tornando a reumatologia um pilar de receita previsível. No entanto, a doença inflamatória intestinal cresce a um CAGR de 8,12% até 2031, superando todas as outras indicações à medida que os biológicos e novas pequenas moléculas direcionadas ao intestino ganham tração. Dados positivos de remissão de longo prazo e reembolso ampliado ampliam a adoção clínica. O tamanho do mercado de tratamento autoimune para DII está projetado para atingir USD 23,41 bilhões até 2031, refletindo a adoção sustentada de dois dígitos nos centros urbanos da Ásia-Pacífico. As investigações de CAR-T no lúpus eritematoso sistêmico refratário acrescentam uma narrativa inovadora, pois o ADI-100 da Adicet Bio recebeu a designação de Via Rápida da FDA em fevereiro de 2025. Subsegmentos emergentes, como hepatite autoimune e miastenia gravis, permanecem de nicho, mas ressaltam o contínuo alargamento do mercado de tratamento autoimune.

Uma mudança paralela emerge na esclerose múltipla, onde os depletores de células B de alta eficácia prolongam os intervalos livres de recaída. Embora os regimes de interferon legados persistam, a preferência dos pagadores se inclina para agentes com neuroproteção confirmada por ressonância magnética. Imagens avançadas e biomarcadores sanguíneos refinam a seleção de coortes, criando uma base para dosagem de precisão. Essas tendências estabilizam coletivamente a diversidade geral de indicações, amortecendo a receita mesmo quando linhas individuais enfrentam erosão por biossimilares. Como resultado, o mercado de tratamento autoimune mantém exposição equilibrada entre condições de alto volume e alto crescimento.

Análise Geográfica

A América do Norte entregou 42,35% da receita global em 2025, apoiada pela rápida difusão de modos inovadores de ação, reembolso favorável e um denso ecossistema de ensaios clínicos. Os flexíveis marcos regulatórios de aprovação acelerada da região colocaram nove biológicos autoimunes no mercado nos últimos dois anos, consolidando a vantagem de pioneirismo. Os programas inovadores de CAR-T avançam rapidamente sob as designações de Via Rápida da FDA, catalisando capital de investidores para a imunomodulação de próxima geração. As leis de paridade de reembolso de saúde digital incentivam a coprescrição de aplicativos de mudança de comportamento, reforçando a adesão à medicação e reduzindo os custos associados a recaídas.

A Europa mantém crescimento equilibrado à medida que os acordos de preço-volume compensam o aumento da intensidade do tratamento. A via PRIME da Agência Europeia de Medicamentos encurta os prazos de aprovação para ativos de alta necessidade, como anticorpos biespecíficos, mas os sistemas nacionais de saúde ainda impõem limites orçamentários que prolongam as negociações de acesso. A penetração de biossimilares modera os gastos, liberando capacidade para opções avançadas. Os consórcios entre países agora agregam demanda para indicações autoimunes de nicho, aumentando o poder de negociação e suavizando a continuidade do fornecimento.

A Ásia-Pacífico se destaca com um CAGR de 8,46% até 2031, impulsionado pela expansão demográfica, urbanização e harmonização regulatória. A contratação baseada em volume da China reduz os preços dos biológicos, mas acrescenta cláusulas para que os originadores forneçam dados do mundo real, fomentando a adoção baseada em evidências. A implementação antecipada do Japão de padrões de processamento celular sustenta os ensaios regionais de CAR-T além da oncologia. A Índia e o Sudeste Asiático avançam mais lentamente devido à fragmentação do reembolso, mas as parcerias público-privadas investem em parques de fabricação de biológicos que prometem resiliência no fornecimento local. Até 2031, o mercado de tratamento autoimune na Ásia-Pacífico está previsto para atingir USD 30,12 bilhões, fornecendo um contrapeso vital para as regiões maduras.

A América do Sul e o Oriente Médio e África contribuem com receitas menores, mas o crescimento constante dos orçamentos de saúde e a modernização das diretrizes melhoram a adoção de biossimilares e de biológicos originadores selecionados. Estratégias que agrupam o fornecimento de medicamentos com módulos de treinamento médico aceleram a difusão nesses ambientes sensíveis ao preço. Como resultado, o mercado global de tratamento autoimune alcança um equilíbrio geográfico mais amplo, reduzindo a dependência do desempenho de uma única região.

Cenário Competitivo

A estrutura do setor permanece moderadamente concentrada. AbbVie, Pfizer, Johnson & Johnson e outros grandes players comandaram receitas significativas em 2024, enquanto inovadores de médio porte forneceram pipelines diferenciados, mantendo a pressão competitiva intacta. Mais de USD 15 bilhões em fusões e aquisições com foco em autoimunidade foram concluídos entre 2024 e 2025, sublinhando um prêmio sobre ativos de primeira classe. A aquisição de USD 1,9 bilhão da Sanofi do bioespecífico direcionado a CD20 da Dren Bio trouxe um concorrente de duplo mecanismo para a avaliação de lúpus em estágio avançado.

A convergência de plataformas define a estratégia; as principais empresas incorporam plataformas de aprendizado de máquina para prever subgrupos de respondedores, reduzindo o risco de atrito. A rede de alianças da Merck conecta laboratórios acadêmicos de terapia celular com organizações de desenvolvimento e fabricação por contrato (CDMOs) para compensar os gargalos de capacidade para produtos autólogos. A lógica estratégica centra-se na montagem de capacidades de "caixa de ferramentas" — que vão desde a entrega por nanopartículas até interruptores de biologia sintética — que suportam a expansão modular em múltiplas doenças autoimunes. Disruptores menores, como Kyverna e Cabaletta Bio, focam em abordagens alogênicas de CAR-T que visam indicações crônicas com intenção curativa de dose única.

A diferenciação competitiva envolve cada vez mais camadas de serviço. A Pfizer agrupa aplicativos de adesão e testes farmacogenômicos com agentes em estágio avançado, visando reduzir a variância no tempo de resposta. A AbbVie pilota contratos baseados em valor que vinculam descontos à remissão sustentada de DAS-28 na artrite reumatoide, alinhando incentivos econômicos com resultados funcionais. À medida que os biossimilares se ampliam, os originadores cultivam a fidelidade à marca por meio de acesso a linhas de apoio de enfermagem, serviços de infusão domiciliar e painéis digitais para médicos. Essas ofertas holísticas moldam o mercado de tratamento autoimune além da competição centrada em moléculas e reforçam uma concentração moderada, mas estável.

Líderes do Setor de Tratamento Autoimune

Pfizer Inc.

AbbVie Inc

Amgen Inc

Johnson & Johnson (Janssen)

Eli Lilly & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está cada vez mais concentrada na imunologia de precisão, onde pagadores e clínicos estão avançando além da imunossupressão ampla em direção a terapias direcionadas a células B, FcRn e modalidades avançadas para doenças refratárias. Ações regulatórias recentes reforçam esse espaço em aberto: a FDA dos EUA aprovou o Gazyva (obinutuzumabe), da Genentech, para nefrite lúpica ativa em outubro de 2025, e o IMAAVY (nipocalimabe-aahu), da Johnson & Johnson, obteve aprovação da FDA dos EUA para miastenia gravis generalizada em abril de 2025, além de uma autorização da EMA para o Imaavy em novembro de 2025. Juntas, essas aprovações ampliam as bases de pacientes endereçáveis nos segmentos autoimunes neuromusculares e renais com alta necessidade não atendida, e aumentam a concorrência em torno de mecanismos diferenciados, conveniência de dosagem e camadas de serviço, como programas de adesão ao tratamento.

As expansões de portfólio e as atividades de mitigação de risco no pipeline também indicam onde o investimento está se concentrando. O acordo da AbbVie, de junho de 2026, para adquirir a Apogee Therapeutics por 10,9 bilhões de USD destaca o prêmio pago por biológicos de imunologia de próxima geração em indicações grandes e consolidadas, incluindo dermatologia inflamatória e asma, onde a diferenciação pode vir da durabilidade e do intervalo de dosagem. Paralelamente, a onda de biossimilares mencionada no contexto de mercado, como a rápida adoção de biossimilares de adalimumabe, continua a criar espaço orçamentário que favorece a adoção de modalidades mais recentes. As fricções de fabricação e acesso para terapias baseadas em células continuam sendo uma restrição prática e um foco de execução para desenvolvedores que buscam CAR-T e outras terapias celulares em doenças autoimunes.

Desenvolvimentos recentes do setor

- Junho de 2026: A AbbVie anunciou um acordo definitivo para adquirir a Apogee Therapeutics por 10,9 bilhões de USD, ampliando seu portfólio de imunologia em doenças inflamatórias e imunológicas, como dermatite atópica e asma. A transação adiciona candidatos biológicos diferenciados e fortalece o posicionamento competitivo da AbbVie, à medida que grandes farmacêuticas usam fusões e aquisições para garantir ativos de imunologia de próxima geração.

- Dezembro de 2025: A Amgen recebeu aprovação da FDA dos EUA para o UPLIZNA (inebilizumabe-cdon) para adultos com miastenia gravis generalizada. A aprovação amplia a presença do UPLIZNA em doenças autoimunes e aumenta a intensidade competitiva em gMG, ao lado de bloqueadores de FcRn e outras abordagens direcionadas.

- Junho de 2024: A argenx recebeu aprovação da FDA dos EUA para o VYVGART Hytrulo (efgartigimode alfa e hialuronidase-qvfc) para pacientes adultos com polineuropatia desmielinizante inflamatória crônica (CIDP). A decisão estende a classe FcRn para uma indicação adicional em neurologia e reforça a mudança em direção a terapias orientadas por mecanismo em condições autoimunes complexas e de manejo especializado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange as receitas geradas por terapias prescritas usadas no tratamento de doenças autoimunes, incluindo biológicos, moléculas pequenas e terapias avançadas mais recentes, conforme utilizadas na prática clínica de rotina. A demanda é dimensionada a partir dos pacientes tratados e do mix de terapias, sendo então avaliada com base em preços específicos por região.

Exclusões de escopo: testes diagnósticos, dispositivos médicos e produtos de alívio da dor de venda livre que não fazem parte da terapia autoimune prescrita são excluídos.

Visão geral da segmentação

- Por Tipo de Tratamento

- Classe de Medicamento

- Anti-Inflamatórios

- Anti-Hiperglicêmicos

- AINEs

- Interferons

- Outros Medicamentos

- Cirurgia

- Substituição Articular (Artroplastia)

- Artrodese (Fusão Articular)

- Reconstrução de Tendão

- Classe de Medicamento

- Por Indicação

- Doença Reumática

- Proctocolectomia / Colectomia

- Diabetes Tipo 1

- Tireoidectomia

- Esclerose Múltipla

- Outros

- Doença Inflamatória Intestinal

- Outras Indicações

- Doença Reumática

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de um mapeamento claro da carga da doença e da população tratada, pois é o conjunto de pacientes que impulsiona a demanda por terapias. Fazemos referência a fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA, as páginas de saúde pública da Comissão Europeia e agências nacionais de estatísticas de saúde para prevalência, dados demográficos e indicadores de acesso à saúde.

Em seguida, incorporamos sinais de uso de terapias a partir de fontes como bulas e bancos de dados de aprovações da FDA dos EUA, relatórios públicos de avaliação da Agência Europeia de Medicamentos e periódicos revisados por pares, para normas de dosagem, linhas de tratamento e padrões de persistência. Para preços e contexto empresarial, utilizamos registros públicos e apresentações a investidores, além de cobertura jornalística confiável. Quando necessário, também consultamos assinaturas pagas para dados financeiros e inteligência de mercado, além de bancos de dados de patentes quando é preciso verificar o cronograma de pipeline. As fontes documentais listadas aqui são ilustrativas, e referências públicas adicionais também foram utilizadas durante o trabalho para coletar, verificar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentra-se em áreas onde as fontes secundárias podem divergir, incluindo o sequenciamento real de tratamentos, a adoção de terapias mais recentes e a variação de descontos entre canais. Conversamos com clínicos, partes interessadas de pagadores e farmácias, distribuidores e representantes do lado dos fabricantes nas principais regiões, de modo que as premissas sobre participação de pacientes tratados, dosagem e níveis de preço pudessem ser verificadas e ajustadas antes do cálculo dos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 47% |

| Nível médio: 51% | Líderes funcionais/de unidade: 20% | EMEA: 29% |

| Empresas menores: 20% | Gerentes: 60% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstitui o conjunto de demanda a partir da prevalência da doença, da parcela diagnosticada, da parcela tratada e do mix de classes terapêuticas por indicação. Esse conjunto é então avaliado usando o custo anual da terapia por região. Também realizamos verificações seletivas bottom-up, em que receitas de marcas amostradas, observações de canal e volumes típicos de pacientes são usados para verificar se os totais se enquadram em uma faixa realista.

As principais entradas do modelo incluem taxas de prevalência e diagnóstico para as principais doenças autoimunes, taxas de tratamento por gravidade da doença, divisão entre biológicos e moléculas pequenas, premissas de dosagem e persistência (incluindo troca e descontinuação), e a progressão do preço líquido por região após descontos comuns e efeitos de licitação. Quando os dados em nível de indicação ou de país são escassos, preenchemos as lacunas usando mercados substitutos com padrões de acesso e diretrizes semelhantes, e depois reconferimos o gasto implícito por paciente para evitar desvios no resultado.

Para as previsões, a análise de cenários é usada para refletir o que mais muda nesta área, incluindo novas aprovações, o momento de entrada de biossimilares e o aperto ou afrouxamento de acesso por parte dos pagadores. Esses cenários são ancorados em dados primários sobre curvas de adoção e erosão de preços, e são revisados em relação a calendários regulatórios públicos e atualizações de diretrizes clínicas.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de verificações repetidas de variância em todo o modelo, comparando totais com sinais independentes, como tendências de participação por classe terapêutica, referências públicas de preços e a direção esperada do crescimento de pacientes tratados. Se surgir uma grande discrepância, o analista rastreia até o fator específico, verifica novamente a lógica da fonte e, quando necessário, entra em contato novamente com um respondente relevante, se a lacuna for material.

Antes da aprovação final, é realizada pelo menos uma revisão independente para confirmar os limites do escopo, os cálculos e a razoabilidade do gasto por paciente por região. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas quando ocorrem eventos importantes, como uma nova aprovação, um alerta de segurança significativo ou o lançamento de um grande biossimilar, seguidas de uma revisão final antes da entrega, para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Tratamento Autoimune da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para o tratamento autoimune nem sempre coincidem, pois a cesta de terapias incluída e as premissas de tempo diferem, mesmo quando os títulos parecem semelhantes. As diferenças também surgem da forma como o preço líquido é tratado, de qual ano de taxas de câmbio é aplicado e se a demanda se baseia em pacientes tratados ou em indicadores mais amplos de gastos com saúde.

Uma lacuna comum neste mercado é se as estimativas consideram apenas terapias autoimunes prescritas ou também incluem dispositivos, diagnósticos e cuidados de suporte relacionados à administração do tratamento. Outro fator é o momento da atualização, já que novos biológicos, biossimilares e a erosão de preços podem alterar rapidamente a receita líquida. É por isso que o momento cambial e a etapa de atualização do ASP são importantes, especialmente em consolidações multirregionais, o que é tratado com um ciclo de atualização anual e verificações de câmbio do ano corrente no modelo da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 79,76 bilhões de USD (2025) | |

| Editora Global de Pesquisa A | 176,60 bilhões de USD (2025) | Este valor parece utilizar um escopo mais amplo que pode incluir equipamentos de diagnóstico e monitoramento junto com medicamentos, o que aumenta a base de receita endereçável além das vendas de terapias prescritas. |

| Editora de Relatórios Setoriais B | 8,63 bilhões de USD (2025) | Esta estimativa provavelmente aplica uma interpretação mais restrita e pode agrupar apenas serviços imunossupressores selecionados ou tipos de terapia limitados, o que pode excluir grandes conjuntos de receita de biológicos que são centrais para muitas indicações autoimunes. |

A dispersão nos valores decorre principalmente dos limites de escopo e da rapidez com que as premissas de preços e câmbio são atualizadas. Quando o modelo é ancorado em pacientes tratados e preços líquidos atualizados, e depois cruzado com participações de classe realistas, o número resultante é mais fácil de rastrear e reproduzir para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento autoimune?

O mercado gerou USD 83,91 bilhões em 2026 e está projetado para atingir USD 108,07 bilhões até 2031.

Qual indicação está crescendo mais rapidamente dentro dos terapêuticos autoimunes?

A doença inflamatória intestinal lidera com um CAGR esperado de 8,12% até 2031, superando o crescimento nas condições reumáticas e neurológicas.

Como os biossimilares estão afetando o crescimento do mercado?

A penetração de biossimilares, exemplificada pelas cópias de adalimumabe que capturam 85% das prescrições, libera os orçamentos dos pagadores e acelera o acesso a tratamentos inovadores.

Qual é o papel das terapias CAR-T nas doenças autoimunes?

Os construtos CAR-T, como o ADI-100 da Adicet Bio, entraram em ensaios clínicos para lúpus eritematoso sistêmico e esclerose múltipla, oferecendo potencial de remissão em casos refratários.

Qual região deve contribuir mais para o crescimento futuro?

A Ásia-Pacífico está definida para registrar um CAGR de 8,46% até 2031, impulsionada por melhorias na infraestrutura de saúde e vias regulatórias simplificadas.

Página atualizada pela última vez em: