Tamanho e Participação do Mercado de Ácido Sulfúrico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

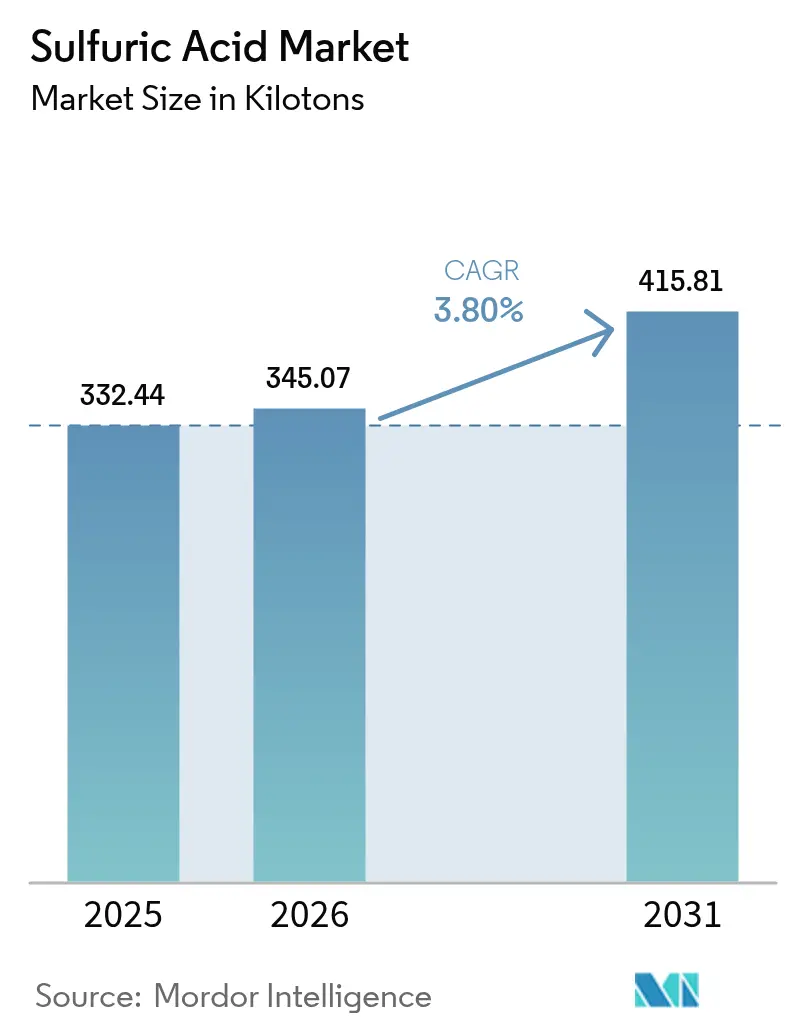

| Volume do Mercado (2026) | 345.07 quilotoneladas |

| Volume do Mercado (2031) | 415.81 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

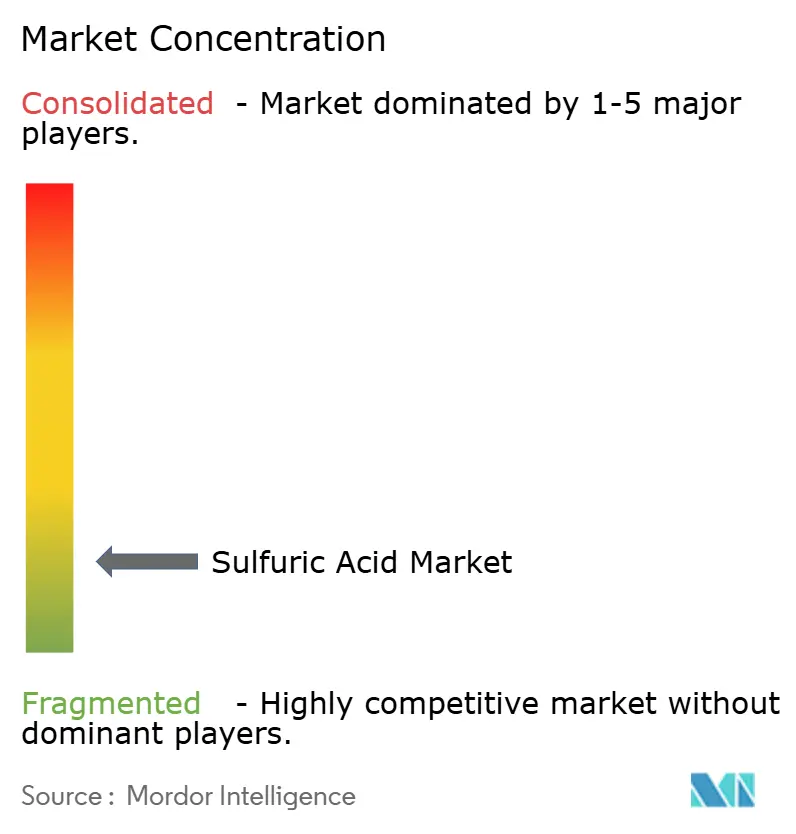

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ácido Sulfúrico por Mordor Intelligence

O tamanho do mercado de Ácido Sulfúrico em 2026 é estimado em 345,07 quilotoneladas, crescendo a partir do valor de 332,44 quilotoneladas em 2025, com projeções para 2031 indicando 415,81 quilotoneladas, crescendo a um CAGR de 3,80% no período 2026-2031. A demanda robusta dos produtores de fertilizantes fosfatados, particularmente na China, Índia e Marrocos, sustenta essa trajetória, à medida que os governos priorizam a segurança alimentar e a resiliência da produtividade agrícola. A integração vertical na fundição de metais não ferrosos e no refino de petróleo gera oferta cativa incremental, reduzindo a divisão histórica entre proprietários de matérias-primas e consumidores de ácido a jusante. Os novos requisitos de eletrólito de grau para baterias e o aperto das regulamentações de combustíveis com teor ultralow de enxofre estão diversificando a base de clientes e reformulando os fluxos de comércio regionais. A volatilidade das tarifas de frete e o aumento dos gastos de conformidade orientados por ESG comprimem as margens, levando os operadores a acelerar as atualizações de controle de processo e as ferramentas digitais de desempenho que reduzem a intensidade energética e as emissões de gás residual.

Principais Conclusões do Relatório

- Por matéria-prima, o enxofre elementar detinha 78,40% da participação do mercado de ácido sulfúrico em 2025; esse segmento cresce a um CAGR de 3,79% até 2031.

- Por processo de produção, a rota DCDA capturou 89,30% do mercado de ácido sulfúrico em 2025 e está prevista para expandir a um CAGR de 3,86% até 2031.

- Por concentração, o ácido de grau padrão (93-98% em peso) representou 97,80% do tamanho do mercado de ácido sulfúrico em 2025, enquanto o óleum/ácido fumegante registra o CAGR mais rápido de 3,72%.

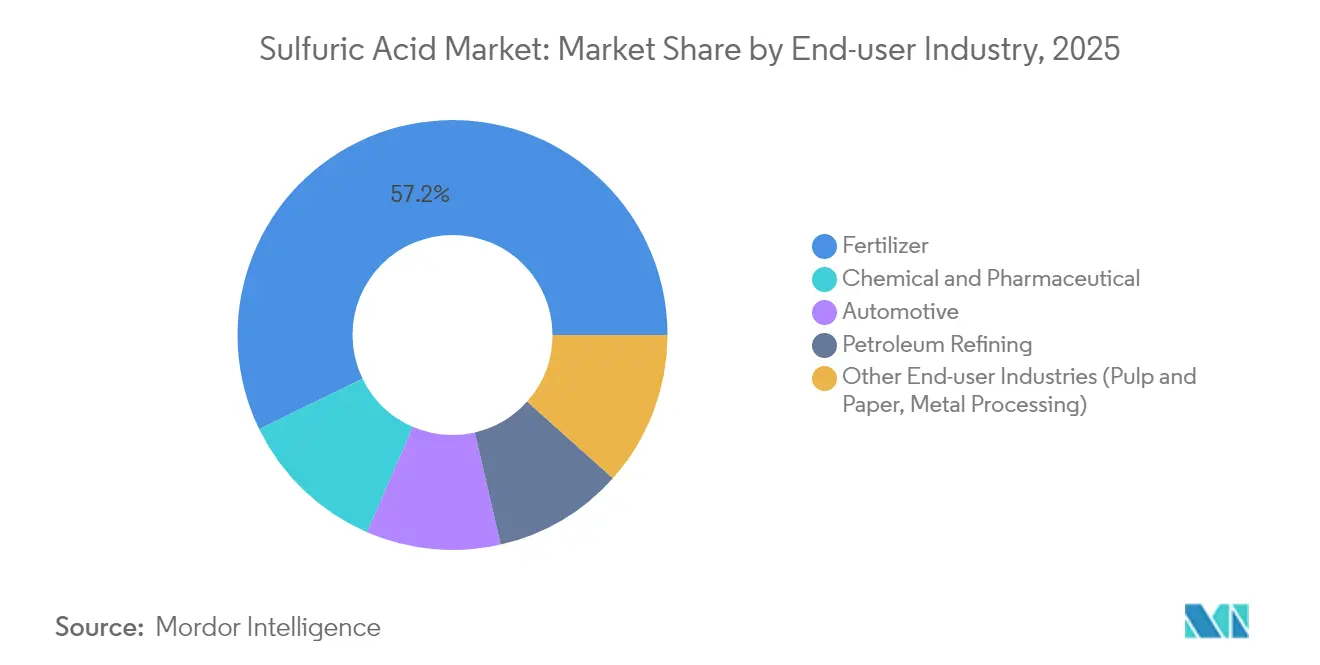

- Por setor de usuário final, os fertilizantes comandaram 57,20% da participação de receita em 2025; as aplicações química e farmacêutica estão projetadas para avançar a um CAGR de 4,32%, o mais alto entre todos os segmentos.

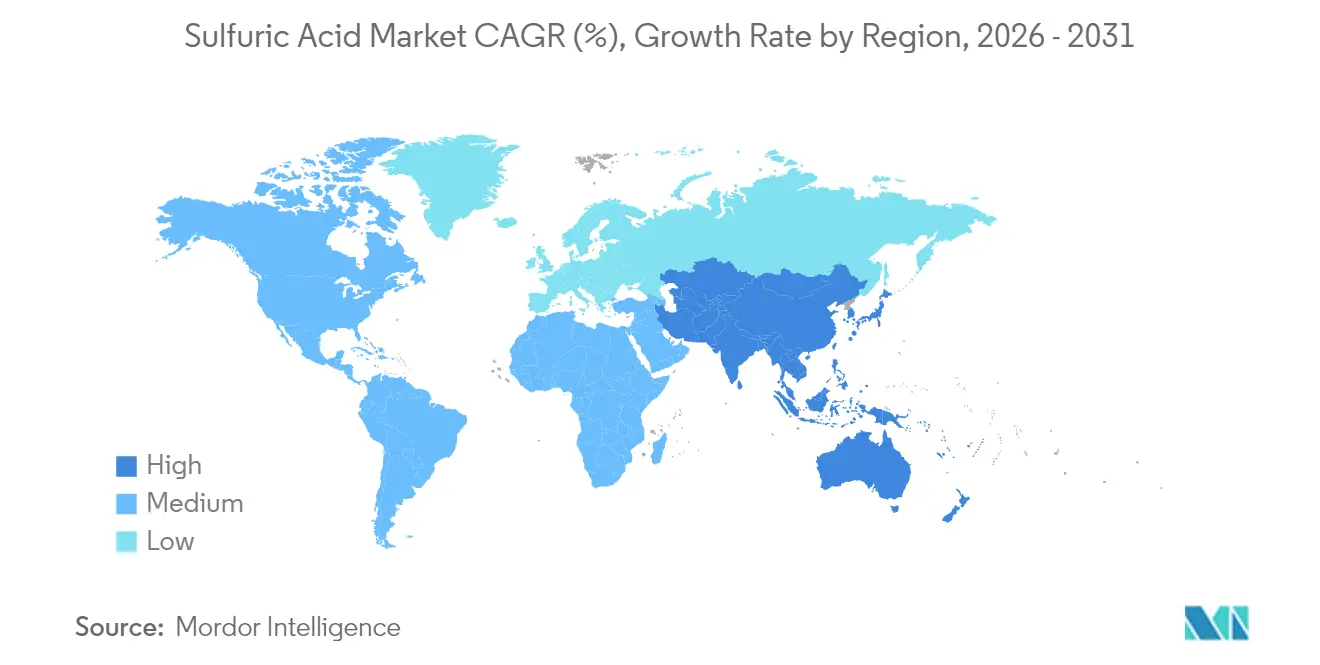

- Por geografia, a Ásia-Pacífico dominou com uma participação de 51,20% do mercado de ácido sulfúrico em 2025, alcançando também o CAGR mais rápido de 4,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Ácido Sulfúrico

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de capacidade de fertilizantes fosfatados | +1.2% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Aperto das especificações de combustível com teor ultralow de enxofre | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda de eletrólito de grau para baterias proveniente de veículos elétricos | +0.7% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão de fundições de cobre e zinco | +0.5% | América do Sul | Médio prazo (2-4 anos) |

| Crescimento do consumo em produtos químicos e farmacêuticos | +0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Capacidade de Fertilizantes Fosfatados na Ásia e na África

Os projetos de queima de enxofre de Marrocos, com comissionamento previsto para 2025, aumentarão a disponibilidade local de ácido e reforçarão a produção downstream de fosfato. Na Índia, acordos de importação apoiados por políticas com a Mauritânia garantem a segurança do fornecimento de rocha fosfática como matéria-prima, sustentando novos reatores de ácido fosfórico que intensificam o consumo de ácido sulfúrico. O Serviço Geológico dos Estados Unidos prevê que a capacidade global de fosfato alcance 69,1 milhões de toneladas até 2027, com Brasil, Cazaquistão, México, Marrocos e Rússia expandindo simultaneamente[1]Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2024," usgs.gov . Essas adições concentram nova demanda nas rotas marítimas do Atlântico e do Oceano Índico, levando os operadores a reposicionar cargas spot e a assinar contratos de offtake de prazo mais longo. As cadeias de suprimentos estão migrando das históricas rotas Oriente Médio–Ásia para fluxos intrarregionais centrados no Norte da África e no Sul da Ásia, sustentando o mercado de ácido sulfúrico e comprimindo as margens de netback para misturadores e distribuidores independentes.

Aperto das Especificações de Combustível com Teor Ultralow de Enxofre Impulsionando a Recuperação de Enxofre

As regulamentações de combustíveis da América do Norte e da Europa que exigem teores de enxofre abaixo de 10 ppm estão obrigando as refinarias a maximizar a recuperação nas unidades Claus e a converter maiores volumes de enxofre recuperado em fluxos de ácido cativo[2]UK Health Security Agency, "Ácido Sulfúrico: Informações Gerais," gov.uk . As empresas de energia integradas estão modernizando as unidades de tratamento de gás de cauda para atingir mais de 99,7% de conversão de SO₂, uma atualização que amplia diretamente os estoques domésticos de oferta para os complexos de fertilizantes. Esses investimentos, embora intensivos em capital, compensam os passivos de penalidades por emissões e permitem que as refinarias monetizem o que antes era um centro de custo de descarte dentro do mercado de ácido sulfúrico.

Demanda de Eletrólito de Grau para Baterias Proveniente de Veículos Elétricos

A onda de eletrificação está transformando o mercado de ácido sulfúrico, à medida que o eletrólito de alta pureza se torna indispensável para baterias de lítio, chumbo e as emergentes baterias de íons de zinco. A conversão de espodumênio de rocha dura requer grandes quantidades de ácido sulfúrico para gerar sulfato de lítio, um intermediário no caminho para os produtos químicos de lítio de grau para baterias. Os roteiros das gigafábricas europeias preveem o crescimento da capacidade de 190 GWh em 2024 para 1.500 GWh até 2030. Tais expansões exigem especificações de pureza rigorosas que apenas produtores de ácido integrados verticalmente ou especializados atualmente atendem, estimulando novos investimentos em filtração, polimento e infraestrutura de armazenamento dedicada.

Expansão de Fundições de Cobre e Zinco na América Latina

Operadores como Teck Resources e Codelco estão instalando plantas de ácido de contato dimensionadas para processar esse gás residual, adicionando capacidade regional que altera as necessidades tradicionais de importação para produtores de fertilizantes no Brasil e no Peru. Essas correntes de ácido reduzem os custos logísticos para os polos agrícolas ao longo da costa do Pacífico, impulsionando o fornecimento a preços competitivos para misturadores de nitrato-fosfato-potássio no mercado de ácido sulfúrico.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do abastecimento de enxofre decorrente da racionalização de refinarias | -0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento do capex orientado por ESG para lavagem de gás residual | -0.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Picos nas tarifas de frete nas principais rotas comerciais | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Abastecimento de Enxofre Ligada à Racionalização de Refinarias

À medida que as refinarias de mercados maduros encerram capacidades ou migram para biocombustíveis, a produção de enxofre elementar flutua de forma imprevisível. Operadores na Europa Ocidental relatam lacunas de vários meses na disponibilidade de enxofre recuperado, obrigando os complexos de fertilizantes a garantir importações a preços elevados. Os participantes do mercado de ácido sulfúrico protegem-se dessa exposição adotando estratégias flexíveis de matéria-prima, incluindo torrefação de pirita ou regeneração de ácido, embora essas opções apresentem maior consumo de energia e escrutínio regulatório.

Aumento do Gasto de Capital Orientado por ESG para Lavagem de Gás Residual

Os reguladores estão apertando os limites de emissão de SO₂, especialmente na União Europeia e nas jurisdições da América do Norte. A conformidade requer lavadores de gás úmido, torres de absorção a seco e sistemas avançados de recuperação de calor que elevam a intensidade de capital dos projetos em 10-15%. A Elessent Clean Technologies agora comercializa um consultor digital que monitora a atividade do catalisador e prevê desvios nas emissões da chaminé, porém a implantação raramente ocorre sem dispendiosas modernizações de hardware. Plantas independentes de menor porte correm risco de erosão de margem e podem adiar reformas, arriscando reduções de produção que repercutem em todo o mercado de ácido sulfúrico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Matéria-Prima: O Enxofre Elementar Mantém a Predominância

O enxofre elementar contribuiu com 78,40% da produção de 2025 no mercado de ácido sulfúrico e sustentou um CAGR antecipado de 3,79% até 2031. A recuperação a partir do processamento de gás natural e do refino de combustíveis limpos assegura vantagens de custo que a torrefação de pirita tem dificuldade em igualar. Benchmarks voláteis de enxofre, documentados pelo Intratec Alerts, ocasionalmente reduzem essa diferença, mas as sinergias de integração ainda favorecem as rotas elementares.

As correntes de sulfeto de hidrogênio de refinaria fornecem pureza previsível de matéria-prima que simplifica o controle de catalisadores em conversores DCDA, ajudando os operadores a atingir metas de névoa ácida abaixo de 250 ppm. Quando as composições de petróleo bruto se deslocam para maior teor de enxofre, a indústria de ácido sulfúrico calibra os aumentos de produção, equilibrando os picos de demanda por fertilizantes. Por outro lado, a racionalização de refinarias na Europa reduz a oferta, levando os operadores a redirecionar tonelagem do Golfo Pérsico para os terminais de Antuérpia e Hamburgo.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Processo de Produção: A Tecnologia DCDA Lidera a Conformidade Ambiental

A rota DCDA representou 89,30% da produção global em 2025 e está prestes a superar o crescimento headline do mercado de ácido sulfúrico com um CAGR de 3,86%. Os ciclos de substituição favorecem catalisadores de pentóxido de vanádio com promotores proprietários de césio que proporcionam ignição rápida e vida útil prolongada.

Plantas emergentes na Indonésia e na Arábia Saudita estão especificando controles de temperatura inter-passagem totalmente automatizados para minimizar o escorregamento de SO₃, enquanto as modernizações na Polônia exploram geradores de vapor com recuperação de calor que reduzem o consumo líquido de energia em até 25 MJ por tonelada.

Por Concentração: O Grau Padrão Oferece Versatilidade

O ácido de grau padrão (93-98% em peso) dominou a demanda em 2025, impulsionando 97,80% das remessas. Sua concentração oferece um equilíbrio ideal entre reatividade e manuseio seguro, sustentando aplicações que vão desde a lixiviação de minérios até a produção de pigmentos no mercado de ácido sulfúrico.

O óleum e outras formulações de alta concentração avançam a um CAGR de 3,72%, impulsionados pela corrosão úmida em semicondutores e por sínteses orgânicas de nicho que exigem baixo teor de água. Produtores especializados no Japão e na Bélgica instalam linhas de produção dedicadas com tubulações em liga 20 e armazenamento refrigerado para manter a estabilidade do ácido fumegante. Esses investimentos criam um subsegmento modesto, porém com preços premium, dentro do mercado de ácido sulfúrico, que amoriza a volatilidade dos lucros.

Por Setor de Usuário Final: Os Fertilizantes Sustentam o Consumo

Os produtores de fertilizantes absorveram 57,20% dos volumes globais em 2025 do tamanho do mercado de ácido sulfúrico, impulsionados pela digestão de rocha fosfatada para produção de ácido fosfórico. Os planos de expansão da OCP Group e da Ma'aden mantêm a utilização elevada, mesmo durante quedas de commodities, porque a demanda por nutrientes para culturas se correlaciona mais com a área plantada do que com o PIB.

As instalações químicas e farmacêuticas, embora representem uma parcela menor, crescem mais rapidamente a um CAGR de 4,32%. Elas utilizam o ácido sulfúrico como agente desidratante, catalisador de nitração e regulador de pH. O setor de ácido sulfúrico está cada vez mais adaptando graus com teor ultralow de metais que atendem aos sistemas de qualidade validados pela ISO 9001 para intermediários farmacêuticos. As baterias de chumbo-ácido automotivas e o refino de petróleo juntos mantêm uma demanda de referência estável, mas enfrentam ameaças de substituição a longo prazo por parte dos trens de força de íons de lítio e do hidrogênio verde, respectivamente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 51,20% do consumo global em 2025 e projeta-se que amplie sua liderança a um CAGR de 4,03% até 2031. Os complexos de fertilizantes fosfatados da China em Yunnan e Hubei continuam com o desgargalamento de plantas existentes, enquanto os novos reatores de ácido fosfórico da Índia se alinham com programas de subsídios governamentais que recompensam a produção local. Os parques de materiais para baterias em Zhejiang e Sichuan estão contratando fornecimento de alta pureza sob offtakes plurianuais, ancorando necessidades adicionais de importação de ácido comercial no ecossistema do mercado de ácido sulfúrico.

A rede de recuperação vinculada a refinarias da América do Norte abastece uma base de clientes madura, e o mercado de ácido sulfúrico dos EUA continua a se beneficiar dessa cadeia de suprimentos consolidada, enquanto a racionalização de capacidade na costa atlântica dos EUA reduz o excedente. A Europa mantém rigorosa conformidade ambiental, impulsionando retrofits generalizados de DCDA e instalações de lavadores secundários em todo o mercado de ácido sulfúrico. A demanda de grau fertilizante cresce modestamente à medida que os limites de aplicação no solo se tornam mais rígidos, enquanto o consumo de ácido de alta pureza aumenta nos corredores de química especializada na Alemanha e nos Países Baixos.

A América do Sul, liderada por Chile, Peru e Brasil, registra o maior crescimento incremental de oferta fora da Ásia. Fundições de cobre autógenas geram ácido cativo que desloca cargas marítimas provenientes do Golfo dos EUA. Os polos agrícolas no Cerrado brasileiro preferem o fornecimento regional devido a prazos de entrega mais curtos e menores prêmios de frete, estabilizando os preços entregues no mercado de ácido sulfúrico durante perturbações no transporte marítimo.

Cenário Competitivo

O mercado de ácido sulfúrico exibe uma estrutura altamente fragmentada. A integração vertical é a estratégia predominante, permitindo que fundições e refinarias monetizem o gás residual de SO₂ enquanto estabilizam seus próprios custos de reagentes. As alianças estratégicas continuam a reformular capacidades e influência regional. A transformação digital diferencia o desempenho operacional. Essas capacidades estão se tornando pré-requisitos para renovações de licenças ambientais e prêmios de seguro, elevando a barreira de entrada para independentes de menor porte.

Líderes do Setor de Ácido Sulfúrico

-

Mosaic

-

Boliden Group

-

Aurubis AG

-

Jiangxi Copper Corporation

-

PhosAgro Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sumitomo Corporation formou uma joint venture com a NFC Public Company Limited para operar uma rede de terminais de tanques de ácido sulfúrico na Tailândia, estabelecendo um polo logístico regional.

- Julho de 2024: A OCP Group concedeu à Worley Chemetics o contrato para três novas plantas de ácido sulfúrico no Polo de Fosfato de Mzinda, em Marrocos, abrangendo tecnologia proprietária e serviços de engenharia detalhada.

Escopo do Relatório Global do Mercado de Ácido Sulfúrico

O ácido sulfúrico, denotado pela fórmula química H2SO4, é um ácido mineral potente e corrosivo. É incolor, não possui odor e apresenta textura de líquido espesso. Este ácido é reconhecido por sua reatividade robusta com numerosas substâncias. Sua ampla aplicação se estende a vários processos industriais, demonstrando sua importância em diversas reações químicas e procedimentos de fabricação. A natureza vigorosa das reações do ácido sulfúrico ressalta seu papel como componente crucial em inúmeros setores industriais.

O mercado de ácido sulfúrico é segmentado por tipo de matéria-prima, setor de usuário final e geografia. Por tipo de matéria-prima, o mercado é segmentado em enxofre elementar, minério de pirita e outros tipos de matérias-primas (sulfetos metálicos, dióxido de enxofre). Por setor de usuário final, o mercado é segmentado em fertilizantes, químico e farmacêutico, automotivo, refino de petróleo e outros setores de usuário final (celulose e papel, processamento de metais). O relatório também abrange o tamanho do mercado e as previsões para o mercado de ácido sulfúrico em 27 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no volume (toneladas).

| Enxofre Elementar |

| Minério de Pirita |

| Outros Tipos de Matérias-Primas |

| Processo de Contato Simples |

| Duplo Contato com Dupla Absorção (DCDA) |

| Padrão (93-98% em Peso) |

| Óleum/Ácido Fumegante |

| Fertilizantes |

| Químico e Farmacêutico |

| Automotivo |

| Refino de Petróleo |

| Outros Setores de Usuário Final (Celulose e Papel, Processamento de Metais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Matéria-Prima | Enxofre Elementar | |

| Minério de Pirita | ||

| Outros Tipos de Matérias-Primas | ||

| Por Processo de Produção | Processo de Contato Simples | |

| Duplo Contato com Dupla Absorção (DCDA) | ||

| Por Concentração | Padrão (93-98% em Peso) | |

| Óleum/Ácido Fumegante | ||

| Por Setor de Usuário Final | Fertilizantes | |

| Químico e Farmacêutico | ||

| Automotivo | ||

| Refino de Petróleo | ||

| Outros Setores de Usuário Final (Celulose e Papel, Processamento de Metais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que impulsiona o crescimento atual do mercado global de ácido sulfúrico?

O impulso mais forte decorre da expansão da capacidade de fertilizantes fosfatados na Ásia e na África, complementada pelos crescentes requisitos em materiais para baterias e na fundição de metais não ferrosos.

Por que a tecnologia DCDA é dominante na produção de ácido sulfúrico?

A tecnologia DCDA oferece eficiência superior de conversão de dióxido de enxofre, permitindo que os operadores atendam a rígidos limites de emissões enquanto geram maiores rendimentos de ácido por unidade de alimentação de enxofre.

Como a racionalização de refinarias afeta o abastecimento de ácido sulfúrico?

O fechamento de refinarias reduz a geração de enxofre elementar, criando às vezes escassez regional de matéria-prima que eleva os preços do ácido sulfúrico, especialmente durante os picos de demanda agrícola.

Qual é o papel do ácido sulfúrico na fabricação de baterias?

O ácido sulfúrico de alta pureza é essencial para o preparo de eletrólitos e para etapas de processamento mineral, como a conversão de concentrado de espodumênio em sulfato de lítio.

Qual região deve registrar o crescimento mais rápido da demanda por ácido sulfúrico?

A Ásia-Pacífico está projetada para crescer a aproximadamente 4,03% de CAGR até 2031, impulsionada pela expansão de fertilizantes, pela fabricação de baterias e pela ampla industrialização.

Qual é o tamanho atual do mercado de ácido sulfúrico?

O tamanho do mercado de ácido sulfúrico é estimado em 345,07 quilotoneladas em 2026 e deve atingir 415,81 quilotoneladas até 2031, a um CAGR de 3,80% durante o período de previsão.

Página atualizada pela última vez em: