Tamanho e Participação do Mercado de Ácido Nítrico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

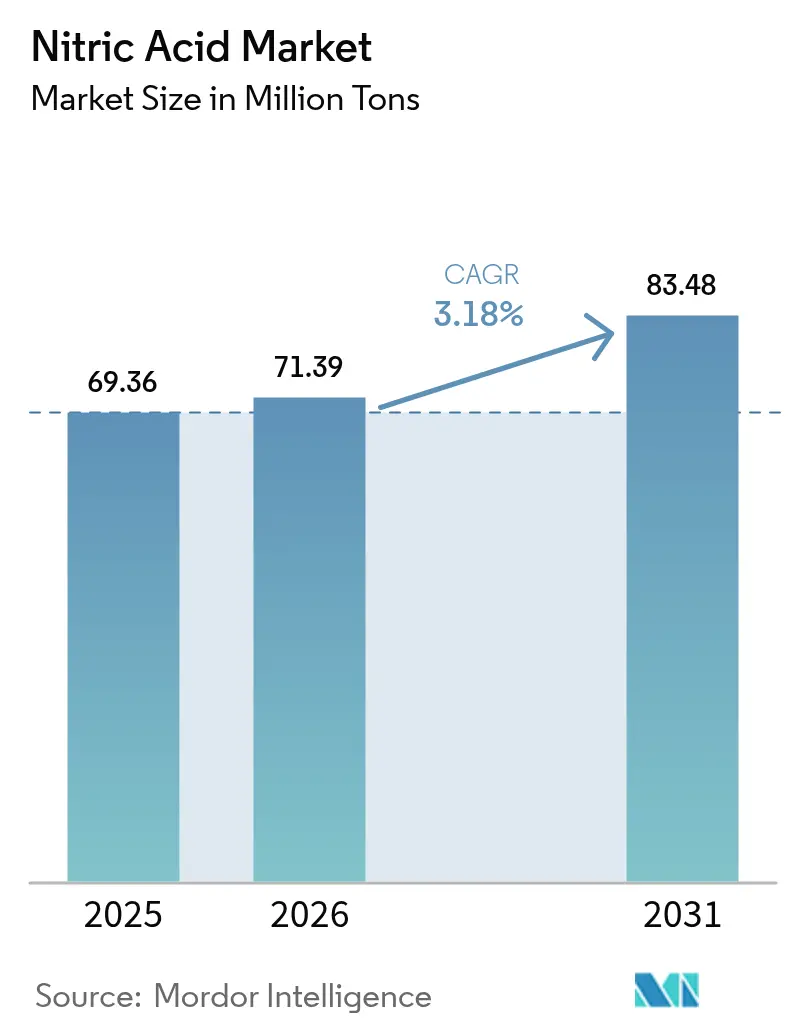

| Volume do Mercado (2026) | 71.39 Milhões de toneladas |

| Volume do Mercado (2031) | 83.48 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Nítrico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Ácido Nítrico aumente de 69,36 milhões de toneladas em 2025 para 71,39 milhões de toneladas em 2026 e atinja 83,48 milhões de toneladas até 2031, crescendo a um CAGR de 3,18% no período de 2026-2031. O ácido fraco de grau fertilizante continuará a ancorar a demanda por volume, mas os graus concentrados estão ganhando participação de forma constante à medida que as aplicações de poliamida 6,6 e explosivos se expandem. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da Europa está acelerando uma mudança em direção ao nitrato de cálcio e amônio de baixo carbono produzido domesticamente, enquanto os mineradores da Ásia-Pacífico estão impulsionando requisitos incrementais para nitrato de amônio técnico. A volatilidade dos preços do gás natural é o principal risco de custo. O capital estratégico está, portanto, fluindo para regiões de matéria-prima de baixo custo ou para projetos descarbonizados que monetizam prêmios de baixo carbono sob políticas semelhantes ao CBAM.

Principais Conclusões do Relatório

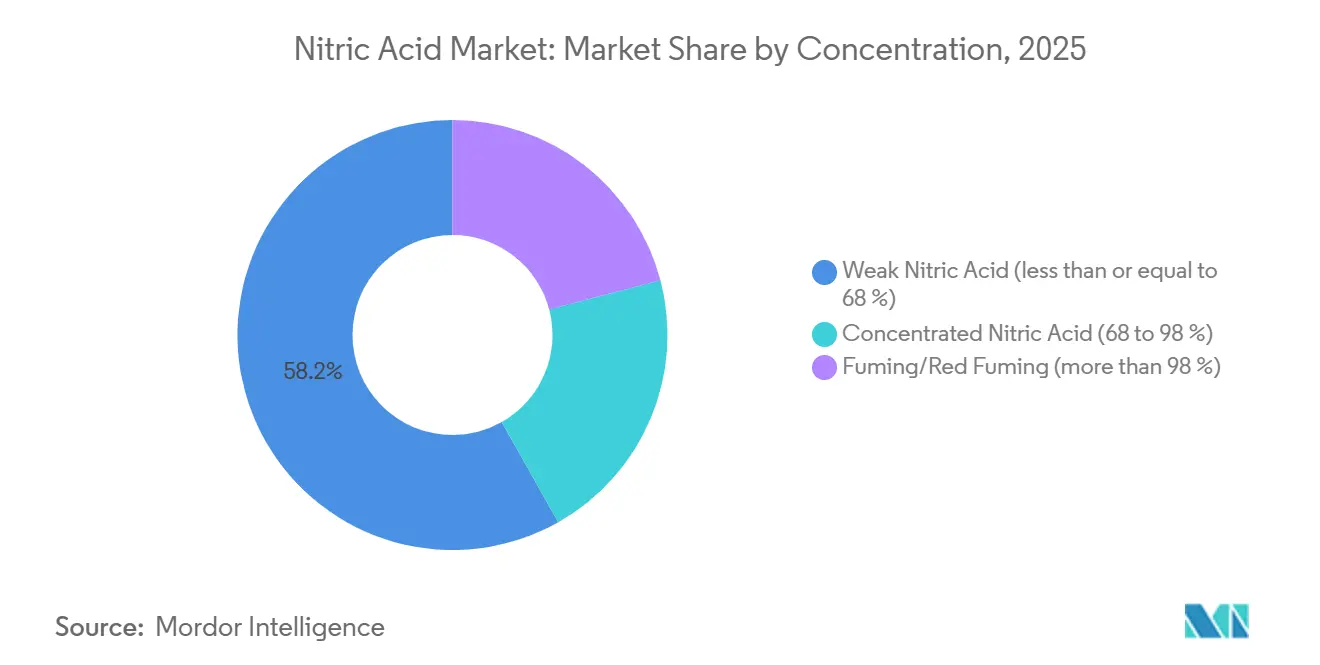

- Por concentração, o ácido nítrico fraco capturou 58,18% da participação do mercado de ácido nítrico em 2025; o ácido nítrico concentrado tem previsão de expansão a um CAGR de 3,64% até 2031.

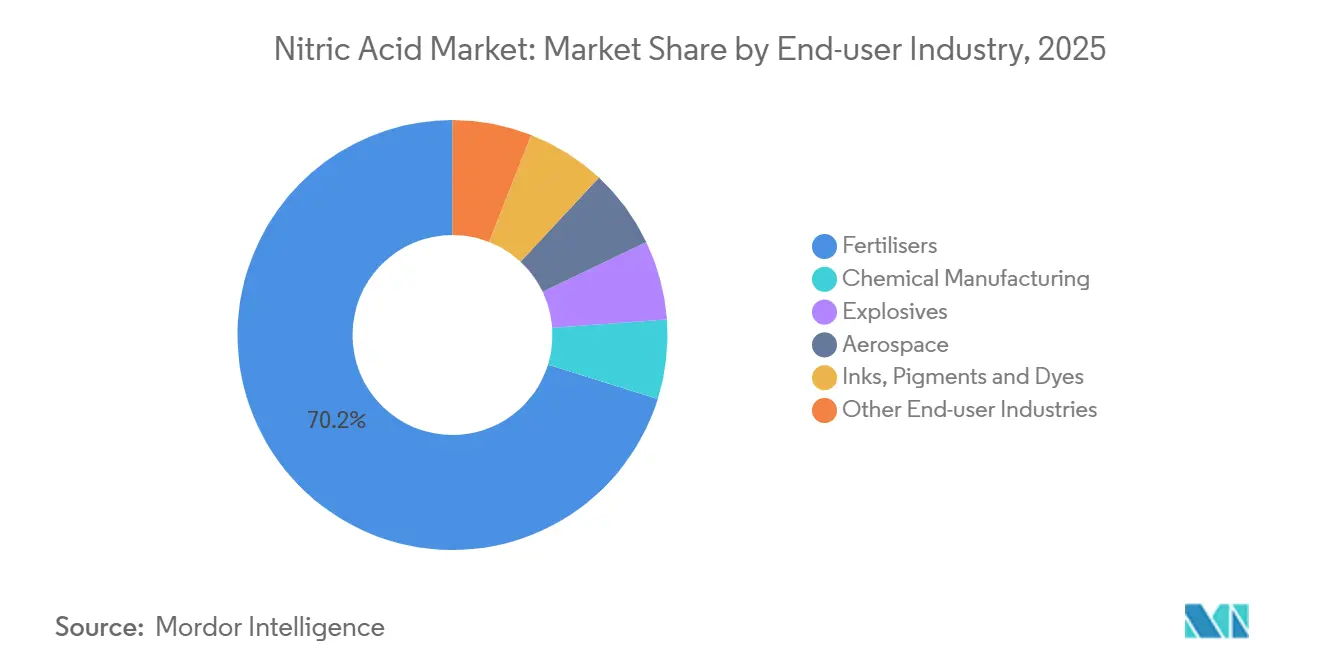

- Por indústria de usuário final, os fertilizantes dominaram com 70,18% de participação de receita em 2025, enquanto os explosivos lideraram o crescimento a um CAGR de 3,97% até 2031.

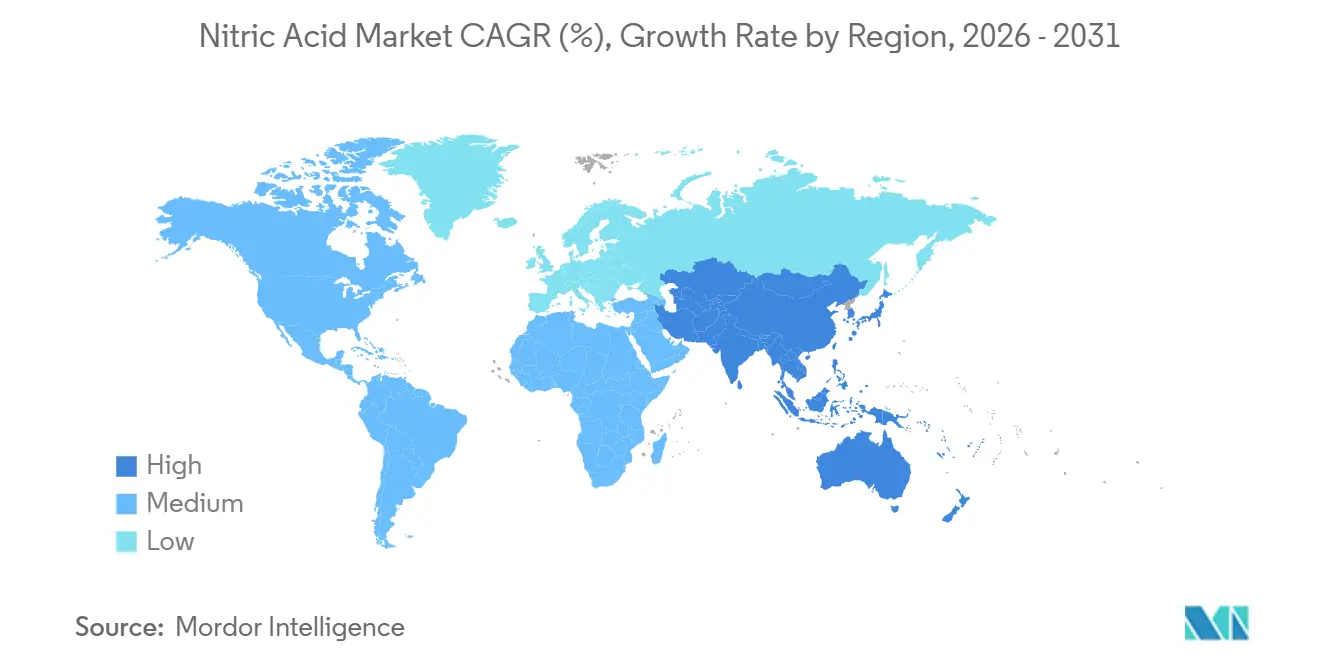

- Por geografia, a Ásia-Pacífico respondeu por 59,01% do tamanho do mercado de ácido nítrico em 2025 e está avançando a um CAGR de 3,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Nítrico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por fertilizantes de nitrato de amônio de baixo carbono em toda a Europa | +0.6% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Adoção crescente de poliamida 6,6 para mandatos de redução de peso automotivo | +0.4% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Expansões de capacidade em instalações de ácido adípico com matéria-prima reciclada | +0.3% | Núcleo na Ásia-Pacífico, emergente na Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente da fabricação de explosivos | +0.5% | Ásia-Pacífico (Índia, Indonésia, Austrália), Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para unidades de ácido nítrico fraco no local em clusters farmacêuticos indianos | +0.2% | Índia, com interesse piloto em Bangladesh e Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Fertilizantes de Nitrato de Amônio de Baixo Carbono em Toda a Europa

Em 2023, o CBAM iniciou relatórios de transição, preparando o terreno para taxas sobre emissões incorporadas em fertilizantes a partir de 2026. Essa medida incentiva os compradores europeus a adquirirem nitrato de cálcio e amônio de baixo carbono produzido localmente, que desfruta de um prêmio de preço[1]Comissão Europeia, "Mecanismo de Ajuste de Carbono na Fronteira," europa.eu. Destacando essa mudança, a ATOME Energy, com o apoio de um contrato de compra da Yara, está liderando um projeto de nitrato de cálcio e amônio verde no Paraguai, visando uma produção anual. Simultaneamente, a revisão de 2026 da Diretiva de Nitratos da UE está endurecendo os limites sobre o nitrogênio derivado de esterco. Essa mudança está definida para impulsionar indiretamente a demanda por nitratos minerais, conhecidos por sua liberação precisa de nutrientes. De acordo com a IFA, a capacidade global de amônia deve aumentar significativamente até 2029. Notavelmente, espera-se que a amônia verde constitua uma pequena porcentagem dessa capacidade, posicionando-a como uma matéria-prima de nicho, porém estratégica, para o ácido nítrico de baixo carbono. Em resposta, os produtores europeus estão cada vez mais integrando amônia verde, com o objetivo de proteger suas margens e explorar nichos de mercado premium.

Adoção Crescente de Poliamida 6,6 para Mandatos de Redução de Peso Automotivo

Os regulamentos CAFE dos EUA e Euro 7 da UE estão pressionando pela redução de massa, levando a um aumento no uso de poliamida 6,6 para componentes sob o capô e de pacotes de baterias. O ácido adípico, produzido por meio da oxidação com ácido nítrico de ciclohexanol/ona, atende à maior parte da demanda de nylon-6,6. O encerramento em 2024 da unidade de ácido adípico da BASF em Ludwigshafen restringiu o fornecimento europeu, levando a planta da Invista em Victoria, Texas, a aumentar seu consumo de ácido nítrico. Novos métodos de reciclagem química utilizam ácido nítrico para despolimerizar o nylon-6,6, apresentando uma oportunidade de crescimento adicional. A tendência é ainda reforçada pelos trens de força eletrificados, com a Tesla optando por invólucros de PA 6,6 reforçados com fibra de vidro em seus pacotes de baterias estruturais[2]Tesla Inc., "Atualização de Tecnologia de Bateria," tesla.com.

Expansões de Capacidade em Instalações de Ácido Adípico com Matéria-prima Reciclada

O Regulamento de Ecodesign para Produtos Sustentáveis da UE estabelece limites mínimos de conteúdo reciclado, impulsionando investimentos em plantas de despolimerização de nylon 6,6 que utilizam hidrólise com ácido nítrico. O 14º Plano Quinquenal da China visa 20% de conteúdo reciclado em plásticos de engenharia até 2025, posicionando a região Ásia-Pacífico para liderar na produção de ácido adípico quimicamente reciclado. Uma planta de reciclagem com capacidade significativa exigiria uma quantidade notável de ácido nítrico anualmente, impactando significativamente os balanços regionais. A DNV destaca que apenas uma parcela limitada da capacidade de amônia limpa anunciada até 2030 está destinada a fertilizantes, sugerindo uma potencial escassez de matéria-prima para unidades adicionais de ácido nítrico, a menos que contratos de longo prazo estejam em vigor.

Demanda Crescente da Fabricação de Explosivos

Até o ano fiscal de 2026-27, a Índia planeja aumentar significativamente sua capacidade de nitrato de amônio técnico. Essa expansão exigirá um fornecimento adicional de ácido nítrico concentrado. O complexo de gaseificação da BCGCL em Odisha está definido para contribuir substancialmente para a produção de nitrato de amônio técnico anualmente, juntamente com uma linha integrada de produção de ácido nítrico. À medida que a Indonésia capitaliza seu surto de níquel e a África mira em seus empreendimentos de ouro e platina, a demanda é evidente; a Orica registrou um aumento nos volumes da Ásia-Pacífico no ano fiscal de 2024, impulsionado pelas necessidades de mineração. Aderindo aos padrões de pureza ISO 13763, o setor está ancorado ao ácido de alta qualidade, tornando as substituições menos viáveis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural comprimindo as margens de amônia-ácido nítrico | -0.4% | Europa, América do Norte, com impacto moderado no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Risco de fornecimento de catalisador de rutênio para sistemas de abatimento de N₂O | -0.2% | Global, agudo na Europa devido aos mandatos do EU-ETS | Médio prazo (2-4 anos) |

| Rotas emergentes de eletro-nitrato que contornam o ácido nítrico convencional | -0.1% | Projetos piloto na América do Norte e Europa, pesquisa e desenvolvimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural Comprimindo as Margens de Amônia-Ácido Nítrico

A síntese de amônia consome quantidades significativas de gás por tonelada, com a matéria-prima respondendo pela maior parte dos custos em dinheiro. No quarto trimestre de 2024, as plantas europeias operaram em níveis de utilização reduzidos, com preços de gás significativamente mais altos do que nos EUA, comprimindo as margens. A CF Industries protegeu uma parte de seu gás de 2025, garantindo margens brutas mais altas em sua planta de Donaldsonville em comparação com margens muito menores na Europa. Com os mercados de gás em fluxo, as regiões que enfrentam altos custos podem reduzir a capacidade ou mudar para a importação de amônia azul/verde para evitar spreads negativos.

Risco de Fornecimento de Catalisador de Rutênio para Sistemas de Abatimento de N₂O

Na Fase IV do EU-ETS, as plantas de ácido nítrico devem reduzir as emissões de N₂O para abaixo de um limite específico por tonelada de ácido, levando à instalação de unidades de destruição terciária. Os catalisadores à base de rutênio oferecem alta eficiência, mas dependem de um metal com fornecimento anual limitado, proveniente principalmente da África do Sul e da Rússia. A substituição do catalisador a cada 18-24 meses aumenta o OPEX, e a disrupção geopolítica poderia paralisar a conformidade, expondo as plantas a compras de licenças a custos elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Concentração: Ácido Fraco Ancora o Volume, Graus Concentrados Aceleram

Em 2025, o ácido nítrico fraco comandou uma participação de 58,18% do mercado de ácido nítrico, pois os complexos integrados de fertilizantes tenderam a uma concentração de 50-60% para neutralização controlada. Enquanto isso, os graus concentrados, variando de 68% a 98%, têm projeção de superar o mercado geral de ácido nítrico, crescendo a um CAGR de 3,64%. Esse aumento é impulsionado pelas demandas de ácido adípico, nitrato de amônio técnico e rotas de reciclagem, todas as quais priorizam maior pureza e menor teor de água.

O aumento na demanda por ácido concentrado é alimentado pelo aliviamento de peso automotivo, pelos mandatos de reciclagem química de nylon-66 e pelos rigorosos padrões de qualidade para explosivos. Com as expansões de nitrato de amônio técnico da Índia e as operações da Invista nos EUA para ácido adípico, os esforços combinados sugerem um aumento de demanda. Embora o ácido nítrico fumegante tenha conquistado um nicho — principalmente em propelentes hipergólicos e gravação úmida de semicondutores — está posicionado para uma adoção mais ampla. Esse potencial aumento depende da escala comercial do monopropelente AF-M315E da NASA para frotas de satélites.

Por Indústria de Usuário Final: Fertilizantes Dominam, Explosivos Avançam Rapidamente

Em 2025, os fertilizantes dominaram o mercado de ácido nítrico com 70,18% de participação, impulsionados pelos papéis fundamentais do nitrato de amônio e do nitrato de ureia e amônio no cultivo de cereais e oleaginosas. Enquanto isso, os explosivos, atualmente detendo uma pequena participação de mercado, são o segmento de crescimento mais rápido do setor a um CAGR de 3,97%, alimentado pela demanda da mineração de carvão, níquel e metais preciosos na Ásia-Pacífico e na África.

A fabricação química, abrangendo produtos como ácido adípico, TDI e nitrobenzeno, está testemunhando uma dicotomia: enquanto os fechamentos europeus de plantas de ácido adípico reduziram o consumo regional, a região Ásia-Pacífico está aumentando sua capacidade de produção com vantagem de custo. O setor aeroespacial e a produção de pigmentos, embora representem uma parcela menor do mercado, comandam preços premium; por exemplo, o ácido nítrico fumegante vermelho inibido alcança preços significativamente mais altos em comparação com o ácido para fertilizantes.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de ácido nítrico com 59,01% do volume em 2025 e tem projeção de crescer a um CAGR de 3,81% até 2031. Esse crescimento é impulsionado por iniciativas de amônia verde na China e por um aumento nas capacidades de explosivos na Índia. Uma redução do GST na Índia em setembro de 2025 levou a uma queda significativa nos preços de exportação, aumentando a competitividade em todo o Sul da Ásia. Além disso, a planta de Yeosu da Coreia do Sul oferece opções flexíveis para produtores químicos no Nordeste Asiático.

A Europa enfrenta preços elevados de gás e desafios de conformidade com o carbono. Embora a iniciativa CBAM redirecione as importações da Rússia e da Bielorrússia para alternativas domésticas de baixo carbono, as margens de lucro permanecem apertadas, levando à subutilização. A Yara revelou um empreendimento de amônia verde em Sluiskil, visando um lançamento em 2028 para mitigar os riscos de matéria-prima e capitalizar os incentivos de descarbonização.

A América do Norte colhe benefícios de suas vantagens de matéria-prima. A instalação da CF Industries em Donaldsonville produziu amônia nos três primeiros trimestres de 2024, ostentando margens de lucro líderes do setor. Enquanto isso, as iniciativas de CCS de amônia azul estão posicionadas para fornecer matéria-prima de ácido nítrico de baixo carbono para os mercados CBAM. O Oriente Médio está emergindo como um importante centro de exportação, com o NEOM e o Qatar Ammonia 7 mirando inaugurações em 2026. Na América do Sul, a demanda está em alta; o Brasil estabeleceu um recorde ao importar fertilizantes em 2024. Esse aumento levou a ATOME a visar um lançamento em 2027 para seu projeto de nitrato de cálcio e amônio verde no Paraguai.

Cenário Competitivo

O mercado global de ácido nítrico permanece moderadamente fragmentado. Startups estão pilotando rotas de eletro-nitrato à pressão ambiente que poderiam suplantar o ácido convencional em nichos especializados dentro de 5-7 anos. Concorrentes regionais estão aproveitando vantagens de custo ou proximidade: a LSB Industries explora o gás barato dos EUA para ácido de grau explosivo, a nova unidade de Yeosu da Hanwha equilibra os déficits do Nordeste Asiático, e a ENAEX explora o cinturão de cobre do Chile. As normas de pureza ISO 13763 fortalecem os titulares com sistemas de garantia de qualidade estabelecidos, impedindo a entrada de concorrentes de baixo grau.

Líderes do Setor de Ácido Nítrico

Yara

CF Industries Holdings, Inc.

OCI Global

BASF

EuroChem Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Gujarat Narmada Valley Fertilizers & Chemicals Ltd concedeu à thyssenkrupp Udhe India um contrato para uma planta de ácido nítrico fraco de 600 MTPD, aumentando a capacidade da empresa em 57% e apoiando as iniciativas domésticas Make in India.

- Novembro de 2024: UBE Corporation anunciou uma expansão da capacidade de ácido nítrico de alta pureza em sua Fábrica Química de Ube para atender à demanda de semicondutores e polímeros especiais.

Escopo do Relatório Global do Mercado de Ácido Nítrico

O ácido nítrico é um ácido mineral incolor e altamente corrosivo com a fórmula química HNO3. Pode ser produzido por meio de um processo de duas etapas, incluindo a oxidação da amônia e a absorção dos óxidos de nitrogênio produzidos. O ácido nítrico tem aplicações importantes na indústria de fertilizantes.

O mercado de ácido nítrico é segmentado por concentração, indústria de usuário final e geografia. Por concentração, o mercado é segmentado em Ácido Nítrico Fraco, Ácido Nítrico Concentrado e Fumegante/Fumegante Vermelho. Por indústria de usuário final, o mercado é segmentado em Fertilizantes, Fabricação Química, Explosivos, Aeroespacial, Tintas, Pigmentos e Corantes, e Outras Indústrias (Farmacêuticos e Processamento de Alimentos). O relatório também cobre o tamanho do mercado e as previsões para o mercado de ácido nítrico em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (Toneladas).

| Ácido Nítrico Fraco (menor ou igual a 68%) |

| Ácido Nítrico Concentrado (68 a 98%) |

| Fumegante/Fumegante Vermelho (mais de 98%) |

| Fertilizantes |

| Fabricação Química |

| Explosivos |

| Aeroespacial |

| Tintas, Pigmentos e Corantes |

| Outras Indústrias de Usuário Final (Farmacêuticos e Processamento de Alimentos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Vietnã | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Concentração | Ácido Nítrico Fraco (menor ou igual a 68%) | |

| Ácido Nítrico Concentrado (68 a 98%) | ||

| Fumegante/Fumegante Vermelho (mais de 98%) | ||

| Por Indústria de Usuário Final | Fertilizantes | |

| Fabricação Química | ||

| Explosivos | ||

| Aeroespacial | ||

| Tintas, Pigmentos e Corantes | ||

| Outras Indústrias de Usuário Final (Farmacêuticos e Processamento de Alimentos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Vietnã | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada por ácido nítrico até 2031?

O volume tem previsão de atingir 83,48 milhões de toneladas, acima dos 71,39 milhões de toneladas em 2026, registrando um CAGR de 3,18% no período.

Qual região contribuirá com a maior parcela da nova capacidade de ácido nítrico nos próximos cinco anos?

Ásia-Pacífico, liderada pelas construções de amônia verde da China, pelos projetos de nitrato de amônio técnico da Índia e pela expansão de Yeosu da Coreia do Sul.

Como as políticas de carbono europeias estão moldando as estratégias dos produtores?

As penalidades do CBAM e do EU-ETS por emissões incorporadas estão direcionando os produtores para matérias-primas de amônia verde ou azul e incentivando investimentos em abatimento de N₂O.

Por que o ácido nítrico concentrado está crescendo mais rápido do que o ácido fraco?

O aliviamento de peso automotivo, a reciclagem química de nylon-66 e os requisitos de maior pureza para explosivos impulsionam uma demanda mais forte por graus de 68-98%.

Página atualizada pela última vez em: