Tamanho e Participação do Mercado de Ácido Fólico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

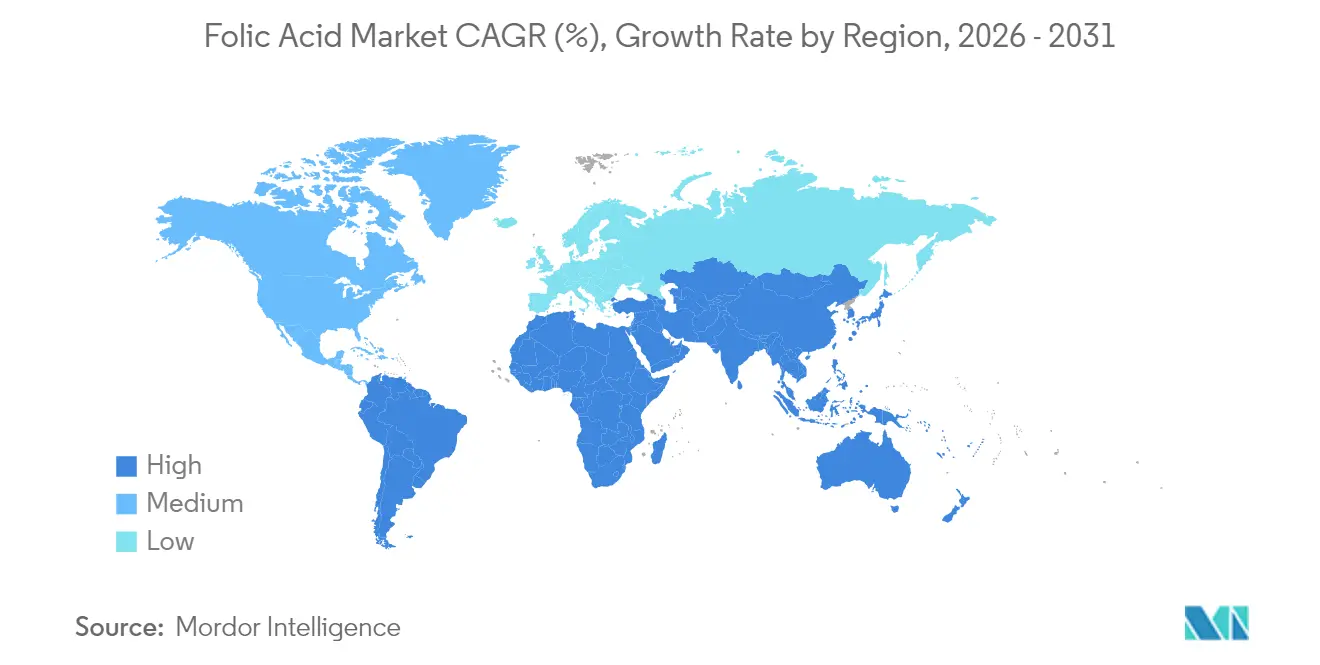

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Fólico por Mordor Intelligence

O tamanho do mercado de ácido fólico deve crescer de USD 1,05 bilhão em 2025 para USD 1,1 bilhão em 2026 e está previsto para atingir USD 1,37 bilhão até 2031 a um CAGR de 4,49% no período 2026-2031. Essa expansão constante é sustentada por políticas de fortificação obrigatória, maior prevalência de anemia e o uso crescente de ácido fólico de alta pureza pelo setor farmacêutico na fabricação biofarmacêutica [1]Departamento de Saúde e Assistência Social, "O Governo do Reino Unido Confirma o Cronograma de Fortificação da Farinha", gov.uk. O impulso regulatório está remodelando a demanda: a decisão do Reino Unido de enriquecer a farinha de trigo não integral até dezembro de 2026 ancora um aumento plurianual na absorção de matéria-prima que protege o mercado de ácido fólico contra ciclos econômicos. Ao mesmo tempo, alimentos funcionais e ingredientes de folato derivados de fermentação estão ganhando força à medida que os consumidores migram para uma nutrição com rótulo limpo e buscam opções biodisponíveis adaptadas às variantes genéticas MTHFR. A América do Sul ilustra um motor de crescimento diferente, porém complementar; o mandato de longa data do Brasil para a farinha e os programas de prevenção de defeitos do tubo neural em expansão sustentam ganhos regionais que superam a média global. A volatilidade de custos nos insumos de ácido para-aminobenzoico, aliada a uma supervisão mais rigorosa da exposição ao ácido fólico não metabolizado, acrescenta complexidade operacional que favorece os fabricantes capazes de garantir o fornecimento de matéria-prima, executar ampliações de fermentação e navegar pelas regras de rotulagem em evolução.

Principais Conclusões do Relatório

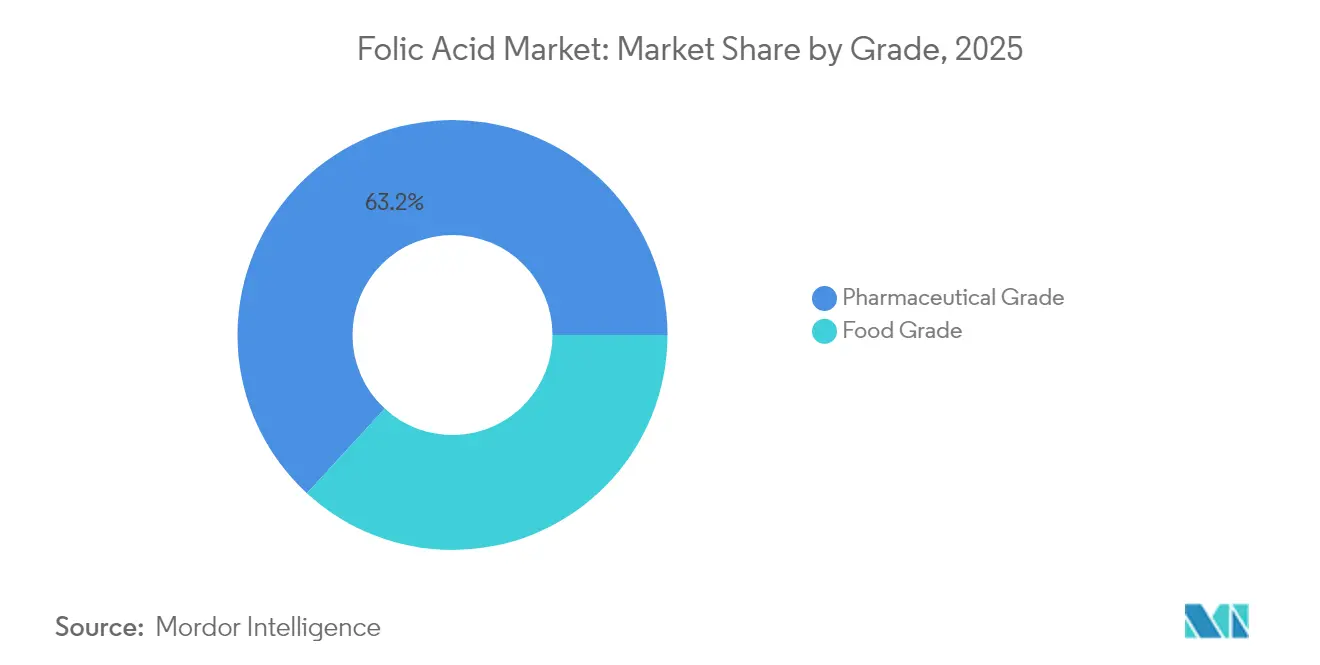

- Por grau, o grau farmacêutico dominou com uma participação de 63,16% do mercado de ácido fólico em 2025, enquanto o segmento de grau alimentar deve crescer a um CAGR de 6,17% até 2031.

- Por fonte, o segmento de síntese química liderou com 90,77% do mercado de ácido fólico em 2025, com o segmento derivado de fermentação projetado para alcançar o maior CAGR de 8,02% até 2031.

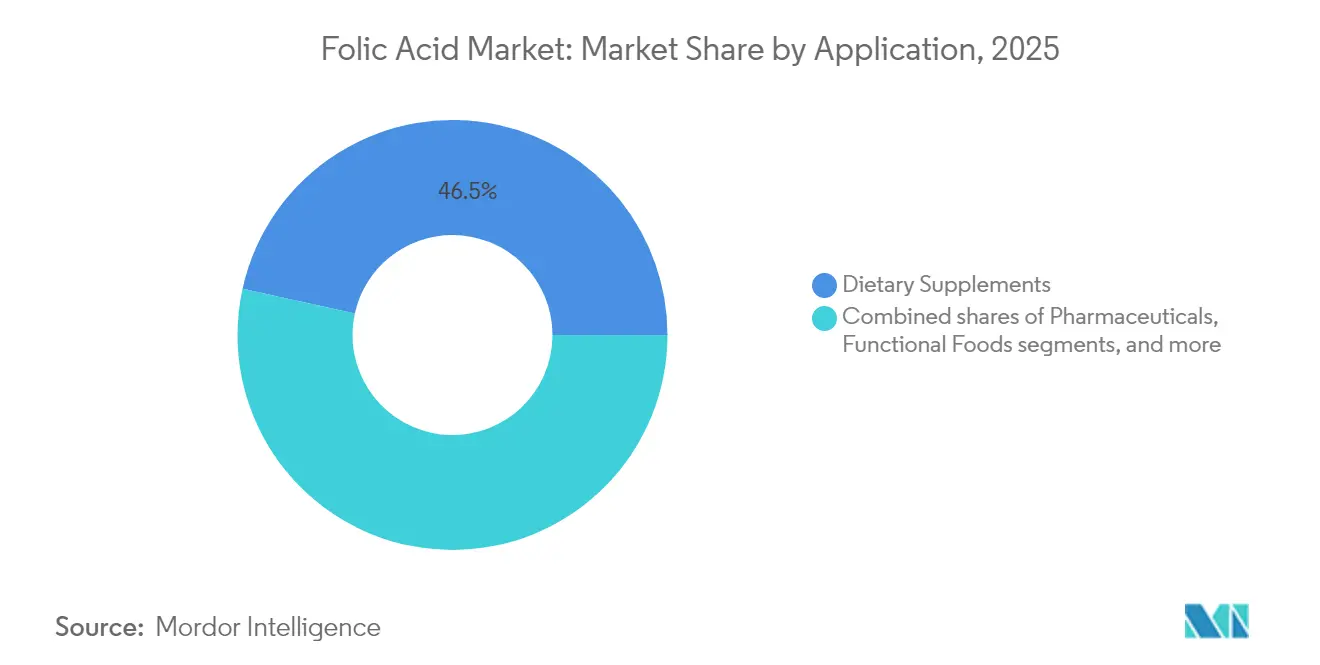

- Por aplicação, o segmento de suplementos alimentares liderou com 46,54% de participação de mercado em 2025, enquanto os alimentos funcionais estão projetados para expandir a um CAGR de 6,2% até 2031.

- Por geografia, a Ásia-Pacífico comandou 38,07% do mercado de ácido fólico em 2025, com a América do Sul projetada para alcançar a maior taxa de crescimento regional de 6,73% de CAGR até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Fólico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas obrigatórias de fortificação com ácido fólico impulsionando a demanda por ácido fólico | +1.2% | Global, com ganhos iniciais no Reino Unido, Austrália e Brasil | Médio prazo (2-4 anos) |

| Aumento na adoção de suplementos pré-natais | +0.8% | América do Norte e Europa, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior prevalência de anemia e distúrbios por deficiência | +0.9% | Global, concentrado na África Subsaariana e no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Expansão de alimentos e bebidas funcionais | +0.7% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescimento das vitaminas veganas com rótulo limpo impulsionando ingredientes de folato de origem vegetal | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento na adoção de ácido fólico de alta pureza para aplicações biofarmacêuticas | +0.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas obrigatórias de fortificação com folato impulsionando a demanda por ácido fólico

Os mandatos governamentais para a fortificação da farinha mantêm uma demanda de mercado consistente, independentemente dos ciclos econômicos e das tendências dos consumidores. Essas regulamentações exigem que os fabricantes adicionem nutrientes específicos aos produtos de farinha para abordar preocupações de saúde pública e deficiências nutricionais na população. O mandato do Reino Unido para a fortificação com ácido fólico na farinha de trigo não integral, com vigência a partir de dezembro de 2026, visa prevenir 200 defeitos do tubo neural anualmente e gerar USD 25 milhões em economias de custos para o NHS ao longo de uma década. Essa iniciativa está alinhada com os objetivos globais de saúde pública e demonstra o foco crescente em medidas preventivas de saúde por meio da fortificação de alimentos. A expansão das regulamentações de fortificação para 142 países até 2024 permite que os fabricantes invistam com confiança em capacidade de produção e atualizações tecnológicas. Essa adoção generalizada cria um ambiente regulatório estável que apoia o planejamento e o desenvolvimento de longo prazo no setor de fortificação da farinha.

Aumento na adoção de suplementos pré-natais

A crescente conscientização sobre a saúde materna impulsionou o aumento da adoção da suplementação com ácido fólico em todos os segmentos de renda, particularmente entre consumidores preocupados com a saúde e gestantes. De acordo com os dados de 2024 dos Centros de Controle e Prevenção de Doenças, a anemia afeta aproximadamente 13,0% das mulheres nos Estados Unidos em comparação com 5,5% dos homens, enfatizando a importância das intervenções nutricionais específicas por gênero e das medidas preventivas de saúde [2]Centros de Controle e Prevenção de Doenças, "Prevalência de Anemia: Estados Unidos, agosto de 2021–agosto de 2023", cdc.gov. Essa tendência demográfica gerou uma demanda robusta em segmentos de mercado com menor sensibilidade a preços e alta fidelidade à marca, especialmente em categorias de suplementos premium e produtos recomendados por médicos. Evidências científicas demonstrando que a ingestão adequada de folato durante a gravidez reduz defeitos do tubo neural, complicações cardiovasculares e outros problemas de saúde relacionados à gravidez reforçaram as diretrizes médicas para suplementação durante toda a gravidez e os períodos de pré-concepção. A demanda por suplementos de ácido fólico se expandiu além dos países desenvolvidos, com economias emergentes experimentando urbanização e melhor acesso à saúde, criando novas bases de consumidores focadas em nutrição pré-natal e práticas preventivas de saúde. Essa expansão foi particularmente notável em regiões com infraestrutura de saúde em melhoria e rendas disponíveis crescentes.

Maior prevalência de anemia e distúrbios por deficiência

A anemia afeta milhões de pessoas em todo o mundo, persistindo como um desafio significativo de saúde global, apesar dos programas de tratamento estabelecidos que dependem fortemente da suplementação com ácido fólico. As limitações das soluções atuais baseadas em ácido fólico apresentam oportunidades de mercado para as empresas farmacêuticas desenvolverem formulações de absorção aprimorada e métodos de entrega direcionados, particularmente no tratamento da anemia por deficiência de folato. As organizações de saúde estão aumentando os investimentos em programas de prevenção e novas soluções terapêuticas, incluindo suplementos aprimorados de ácido fólico e terapias combinadas, devido ao impacto econômico da anemia por meio da redução da produtividade no trabalho e dos maiores custos médicos. A maior compreensão dos efeitos da anemia na saúde e na produção econômica está impulsionando uma maior demanda por tratamentos eficazes com ácido fólico, particularmente aqueles com biodisponibilidade e taxas de absorção superiores, nos mercados de saúde. O desenvolvimento de novos sistemas de entrega de ácido fólico e estratégias de fortificação tornou-se um foco fundamental para as empresas farmacêuticas que buscam abordar o crescente ônus global da anemia.

Expansão de alimentos e bebidas funcionais

Os consumidores estão cada vez mais buscando alimentos enriquecidos com saúde, criando novas oportunidades para a fortificação com folato além dos formatos tradicionais de suplementos. O mercado de bebidas funcionais está crescendo à medida que os consumidores se tornam mais preocupados com a saúde e modificam seus hábitos alimentares, com a suplementação de ácido fólico tornando-se um foco fundamental. As empresas de alimentos e bebidas estão incorporando vitaminas essenciais, minerais e compostos bioativos, incluindo folato, para melhorar o valor nutricional de seus produtos. À medida que as empresas reduzem o teor de açúcar nas bebidas para atender às preferências dos consumidores, estão desenvolvendo métodos para incorporar nutrientes, particularmente ácido fólico, mantendo o apelo do produto. O aumento das dietas à base de plantas, impulsionado pelo veganismo e pela intolerância à lactose, criou a necessidade de fortificação adicional com folato, uma vez que as alternativas à base de plantas contêm menos folato do que os produtos de origem animal. Os fabricantes podem alcançar margens de lucro mais altas por meio de alimentos funcionais, ao mesmo tempo em que fornecem aos consumidores acesso conveniente a nutrientes essenciais, incluindo folato. O arcabouço regulatório da FDA apoia essa tendência ao permitir que as empresas façam alegações de saúde específicas sobre o papel do folato na prevenção de defeitos do tubo neural [3]Administração de Alimentos e Medicamentos, "Uso do Ácido Fólico para Alegação de Defeito do Tubo Neural", fda.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de estabilidade do ácido fólico no processamento de alimentos em alta temperatura limitando sua aplicação em lanches fortificados | -0.3% | Global, particularmente na fabricação de alimentos processados | Médio prazo (2-4 anos) |

| Aprovações regulatórias rigorosas e requisitos de rotulagem | -0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de consumo excessivo e ácido fólico não metabolizado | -0.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Volatilidade de preços das matérias-primas | -0.6% | Global, com concentração da cadeia de suprimentos na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de estabilidade dos folatos no processamento de alimentos em alta temperatura limitando sua aplicação em lanches fortificados

A degradação térmica do ácido fólico durante o processamento de alimentos limita as aplicações de fortificação em produtos fabricados em altas temperaturas. Estudos mostram que o ácido fólico mantém estabilidade em condições anaeróbicas, mas sofre degradação significativa quando exposto ao oxigênio, sendo o 5-metil-5,6,7,8-tetra-hidrofolato particularmente suscetível ao calor. As perdas de ácido fólico ocorrem por difusão e degradação térmica, com constantes de difusividade variando entre diferentes matrizes alimentares. Esse desafio técnico limita a adição de ácido fólico em categorias populares de lanches, como cereais extrusados, produtos de panificação e produtos fritos que requerem processamento em alta temperatura para o desenvolvimento de textura e estabilidade de prateleira. Os fabricantes devem equilibrar os requisitos de processamento com a retenção de nutrientes, muitas vezes precisando superfortificar para compensar as perdas no processamento, o que aumenta os custos e as complexidades regulatórias. Essa limitação afeta especialmente os mercados emergentes, onde os lanches processados estão crescendo em popularidade, mas carecem das capacidades técnicas para o processamento em atmosfera controlada ou métodos de fortificação pós-processamento.

Risco de consumo excessivo e ácido fólico não metabolizado

As autoridades de saúde estão implementando regulamentações mais rigorosas sobre o ácido fólico devido ao seu acúmulo crescente nas populações, enquanto as preocupações dos consumidores com a saúde afetam o crescimento do mercado. As implicações para a saúde incluem o potencial mascaramento da deficiência de vitamina B-12, que pode levar a complicações neurológicas, e possíveis riscos de câncer associados à ingestão excessiva de ácido fólico. Indivíduos com a variação genética MTHFR enfrentam desafios particulares, pois não conseguem converter efetivamente o ácido fólico em sua forma utilizável, o metilfolato, resultando em acúmulo na corrente sanguínea e possíveis efeitos adversos. Os órgãos reguladores responderam aprimorando os requisitos de rotulagem e avaliando os limites de ingestão, o que pode restringir os níveis de fortificação em alimentos básicos e as concentrações de suplementos, especialmente em regiões com programas obrigatórios de fortificação de alimentos. Essas mudanças regulatórias visam equilibrar os benefícios da fortificação com ácido fólico na prevenção de defeitos congênitos com os riscos potenciais do consumo excessivo na população em geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Padrões Farmacêuticos Comandam o Prêmio, Grau Alimentar Ganha Impulso

O ácido fólico de grau farmacêutico continua liderando o mercado com uma participação de 63,16% em 2025, à medida que as empresas se concentram em atender a rigorosos padrões de qualidade para tratamentos médicos e suplementos de alto padrão. O preço mais elevado do segmento reflete o investimento em processos de fabricação avançados, testes de qualidade completos e conformidade com os requisitos regulatórios para fornecer qualidade de produto consistente. As empresas deste segmento atendem tanto a aplicações médicas quanto a fabricantes de suplementos premium que enfatizam a qualidade do produto para se destacar em mercados competitivos.

O mercado de grau alimentar está definido para expandir a um CAGR de 6,17% até 2031, à medida que mais países implementam programas de fortificação de alimentos e as empresas desenvolvem novos produtos alimentares funcionais. Esse crescimento ocorre à medida que os reguladores apoiam cada vez mais o ácido fólico de grau alimentar em programas nacionais de nutrição que priorizam soluções custo-efetivas. As empresas se beneficiam da redução dos custos de produção em projetos de fortificação em larga escala, ao mesmo tempo em que atendem aos padrões de qualidade necessários. A expansão do segmento reflete uma mudança nas estratégias de saúde pública em direção a melhorias nutricionais mais amplas, permitindo que os fabricantes otimizem a produção enquanto atendem aos padrões regulatórios.

Por Fonte: Dominância Sintética Enfrenta Desafio da Fermentação

A síntese química permanece como o principal método de produção, mantendo uma participação de mercado dominante de 90,77% em 2025. Essa dominância decorre de instalações de fabricação bem estabelecidas e benefícios de custo significativos na produção em grandes volumes. Os fabricantes preferem o ácido fólico sintético por seus padrões de qualidade confiáveis, maior vida útil e arcabouço regulatório estabelecido. O método permite que as empresas mantenham custos de produção estáveis e ajustem eficientemente sua produção para atender às demandas do mercado sem exigir novos investimentos significativos.

A produção de folato baseada em fermentação está experimentando um crescimento robusto, com um CAGR esperado de 8,02% até 2031. Esse crescimento reflete a mudança nas preferências dos consumidores em direção a ingredientes produzidos naturalmente. As empresas estão respondendo ao crescente entendimento dos consumidores sobre como as formas naturais de folato diferem das alternativas sintéticas em termos de biodisponibilidade, especialmente entre pessoas com variações genéticas específicas. Embora as despesas de produção permaneçam mais altas do que a síntese química, as empresas podem implementar estratégias de precificação premium para essas alternativas naturais, ao mesmo tempo em que abordam as preocupações regulatórias sobre os níveis de consumo de ácido fólico sintético.

Por Aplicação: Suplementos Impulsionam o Volume, Alimentos Aceleram o Crescimento

Os suplementos alimentares representam 46,54% da participação de mercado em 2025, apoiados pelas preferências dos consumidores e pelos endossos de profissionais de saúde para necessidades nutricionais específicas. O segmento se beneficia de canais de vendas diretas ao consumidor e margens de lucro mais altas em comparação com os produtos de fortificação de alimentos. O crescimento neste segmento é particularmente forte nos mercados desenvolvidos, onde os consumidores estão cada vez mais preocupados com a saúde e dispostos a investir em saúde preventiva. A ampla disponibilidade de suplementos alimentares por meio de vários canais de varejo, incluindo farmácias, supermercados e plataformas online, contribui para sua dominância no mercado. Além disso, o crescimento do segmento é reforçado por inovações contínuas de produtos e formulações direcionadas a condições de saúde específicas e grupos demográficos.

O segmento de alimentos funcionais deve crescer a um CAGR de 6,2% até 2031, impulsionado pela preferência dos consumidores por obter nutrientes por meio do consumo regular de alimentos. Esse crescimento reflete a demanda crescente por produtos com rótulo limpo, com os consumidores preferindo alimentos naturalmente fortificados a suplementos sintéticos. A expansão dos alimentos funcionais é apoiada por avanços tecnológicos nos processos de fortificação de alimentos e pelo aumento dos investimentos em pesquisa e desenvolvimento por parte dos principais fabricantes de alimentos. A conscientização dos consumidores sobre os benefícios para a saúde dos alimentos funcionais e sua integração nos hábitos alimentares diários continua a impulsionar o crescimento do mercado. O segmento também se beneficia da tendência crescente de saúde preventiva e da crescente popularidade de bebidas, cereais e produtos lácteos fortificados.

Análise Geográfica

A região Ásia-Pacífico demonstra sua dominância no mercado ao capturar 38,07% da participação global em 2025, sustentada por programas de fortificação bem estruturados implementados em 10 países sob a orientação da Iniciativa de Fortificação de Alimentos. A força da região reside no robusto ecossistema de fabricação da China, que oferece benefícios de custo significativos e cadeias de suprimentos otimizadas. A crescente acessibilidade à saúde na Índia abriu novos caminhos para aplicações terapêuticas e preventivas. A infraestrutura de fabricação farmacêutica da região tem se mostrado fundamental para atender às necessidades domésticas enquanto serve aos mercados de exportação global, particularmente no fornecimento de graus de alta pureza essenciais para aplicações biofarmacêuticas.

O mercado da América do Sul demonstra desempenho robusto, alcançando um CAGR de 6,73% até 2031. Os sistemas de saúde da região estão implementando programas de prevenção de defeitos do tubo neural enquanto fortalecem a infraestrutura médica. Esse crescimento está alinhado com o desenvolvimento econômico da América do Sul, à medida que os governos aumentam os investimentos em iniciativas de saúde pública, particularmente programas de nutrição materno-infantil nos centros urbanos. A implementação desses programas resultou em melhores resultados de saúde e maior penetração de mercado em várias regiões. A combinação de apoio governamental, desenvolvimento de infraestrutura de saúde e crescente conscientização entre os profissionais de saúde criou condições favoráveis para o crescimento sustentado do mercado.

A América do Norte e a Europa mantêm posições de mercado estáveis por meio de arcabouços regulatórios estabelecidos e alto consumo per capita. Embora esses mercados tenham amadurecido, existem oportunidades de crescimento em segmentos premium e aplicações especializadas. O mandato do Reino Unido para a fortificação da farinha até dezembro de 2026 indica um potencial renovado nos mercados desenvolvidos, onde os programas voluntários atingiram a eficácia máxima. Essa mudança regulatória deve influenciar outras nações europeias a revisar e potencialmente fortalecer suas políticas de fortificação. O mercado nessas regiões continua a evoluir por meio de inovação em formulações de produtos e expansão de aplicações em diferentes categorias de alimentos.

Cenário Competitivo

O mercado de ácido fólico é um mercado moderadamente fragmentado que está passando por mudanças significativas à medida que as principais empresas químicas reformulam seus portfólios. Os principais players do mercado são BASF, DSM-Firmenich e Parchem, entre outros. A recente decisão da BASF de vender seu negócio de ingredientes alimentares e de saúde para a Louis Dreyfus Company em 2025 reflete essa transformação, enquanto a DSM-Firmenich continua a construir sua presença no mercado por meio de seu portfólio abrangente de vitaminas, alcançando 8% de crescimento orgânico nas vendas apesar das pressões de preços. Esses players estabelecidos mantêm sua vantagem competitiva por meio de ampla expertise regulatória e capacidades de produção, estabelecendo altas barreiras para novos entrantes no mercado.

As empresas estão cada vez mais focadas em inovação e avanço tecnológico para manter suas posições no mercado. As diretrizes OVN de Nutrição Vitamínica Otimizada da DSM-Firmenich tornaram-se o referencial do setor para aplicações em ração, enquanto empresas como Gnosis by Lesaffre estão revolucionando o mercado com tecnologias como o Quatrefolic, que dobra a biodisponibilidade do ácido fólico padrão. O cenário competitivo agora favorece organizações que podem combinar expertise em produção derivada de fermentação com a capacidade de navegar por requisitos regulatórios complexos em diferentes regiões.

O mercado oferece oportunidades significativas em segmentos emergentes, incluindo nutrição personalizada baseada em variações genéticas, otimização de ração para aquicultura e aplicações de grau farmacêutico na fabricação biofarmacêutica. As empresas que desenvolvem folato natural por meio de processos de fermentação estão ganhando participação de mercado ao atender à demanda por produtos com rótulo limpo. Essas empresas podem cobrar preços premium enquanto os fabricantes estabelecidos mantêm sua posição em aplicações de alto volume. O sucesso no mercado depende do gerenciamento da conformidade regulatória juntamente com métodos de produção eficientes, criando um ambiente onde tanto empresas estabelecidas quanto novas podem ter sucesso em seus segmentos-alvo.

Líderes do Setor de Ácido Fólico

BASF SE

DSM-Firmenich

Parchem

Xinfa Pharmaceutical Co., Ltd.

Medicamen Biotech Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Gnosis introduziu o Quatrefolic Fine Powder, um produto de folato com partículas ultrafinas projetado para suspensões líquidas oleosas, sprays orais e cápsulas gelatinosas complexas.

- Maio de 2024: A Balchem Corp. lançou o Optifolin+, um ingrediente de folato bioativo enriquecido com colina (L-5-metiltetra-hidrofolato) desenvolvido para abrir novos caminhos para marcas no mercado de suplementos alimentares dos EUA.

- Abril de 2023: A empresa chinesa Jinkang Hexin lançou o Folate®, um produto natural de ácido fólico-ácido folínico. O Folate® recebeu a certificação de ácido fólico natural (ativo) do Comitê Nacional de Certificação, distinguindo-o de outros produtos de ácido fólico no mercado. A empresa atua como executora dos padrões de ácido fólico natural (ativo) e implementa atualizações iterativas do ácido fólico ativo.

Escopo do Relatório Global do Mercado de Ácido Fólico

O ácido fólico, também conhecido como vitamina B folacina, é uma das vitaminas do complexo B. É convertido em folato pelo organismo. É utilizado como suplemento alimentar e na fortificação de alimentos, pois é mais estável durante o armazenamento e o processamento.

O mercado é segmentado por tipo e aplicação. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (bilhões de USD).

| Grau Alimentar |

| Grau Farmacêutico |

| Síntese Química |

| Derivado de Fermentação |

| Suplementos Alimentares |

| Produtos Farmacêuticos |

| Alimentos Funcionais |

| Ração |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Alimentar | |

| Grau Farmacêutico | ||

| Por Fonte | Síntese Química | |

| Derivado de Fermentação | ||

| Por Aplicação | Suplementos Alimentares | |

| Produtos Farmacêuticos | ||

| Alimentos Funcionais | ||

| Ração | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ácido fólico?

O mercado de ácido fólico está em USD 1,1 bilhão em 2026 e está projetado para atingir USD 1,37 bilhão até 2031.

Por que as políticas obrigatórias de fortificação são importantes para a demanda por ácido fólico?

Os mandatos garantem que a farinha e os alimentos básicos contenham ácido fólico, criando uma demanda de base confiável que protege os fabricantes de mudanças no comportamento do consumidor.

Qual região está crescendo mais rapidamente no consumo de ácido fólico?

A América do Sul apresenta a maior trajetória de crescimento com um CAGR de 6,73% até 2031, impulsionada pelo programa de fortificação de longa data do Brasil.

Como o folato derivado de fermentação difere do ácido fólico sintético?

Os produtos de fermentação utilizam processos bacterianos para gerar formas bioativas de folato que melhoram a absorção e se alinham com as alegações de rótulo limpo, embora sejam mais caros de produzir.

Qual aplicação domina as vendas atualmente?

Os suplementos alimentares detêm a maior participação de receita com 46,54% em 2025, mas enfrentam crescente concorrência dos alimentos funcionais fortificados que avançam no ritmo mais rápido.

Página atualizada pela última vez em: