Tamanho e Participação do Mercado de Ácido Húmico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

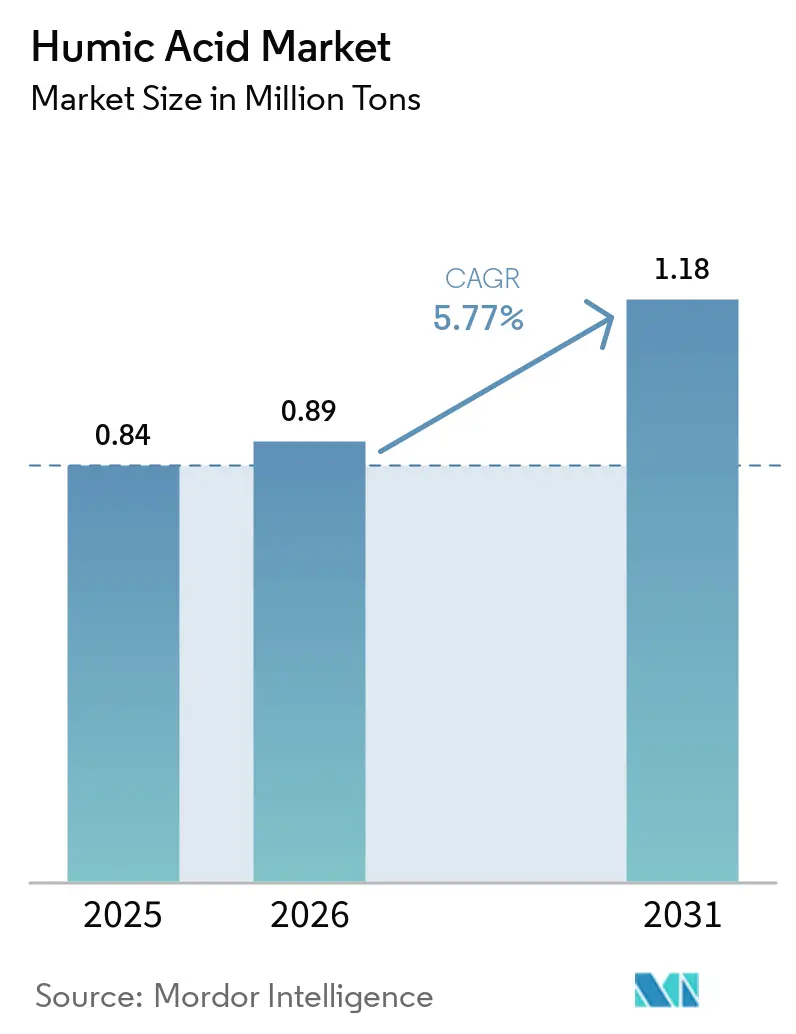

| Volume do Mercado (2026) | 0.89 Milhões de toneladas |

| Volume do Mercado (2031) | 1.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

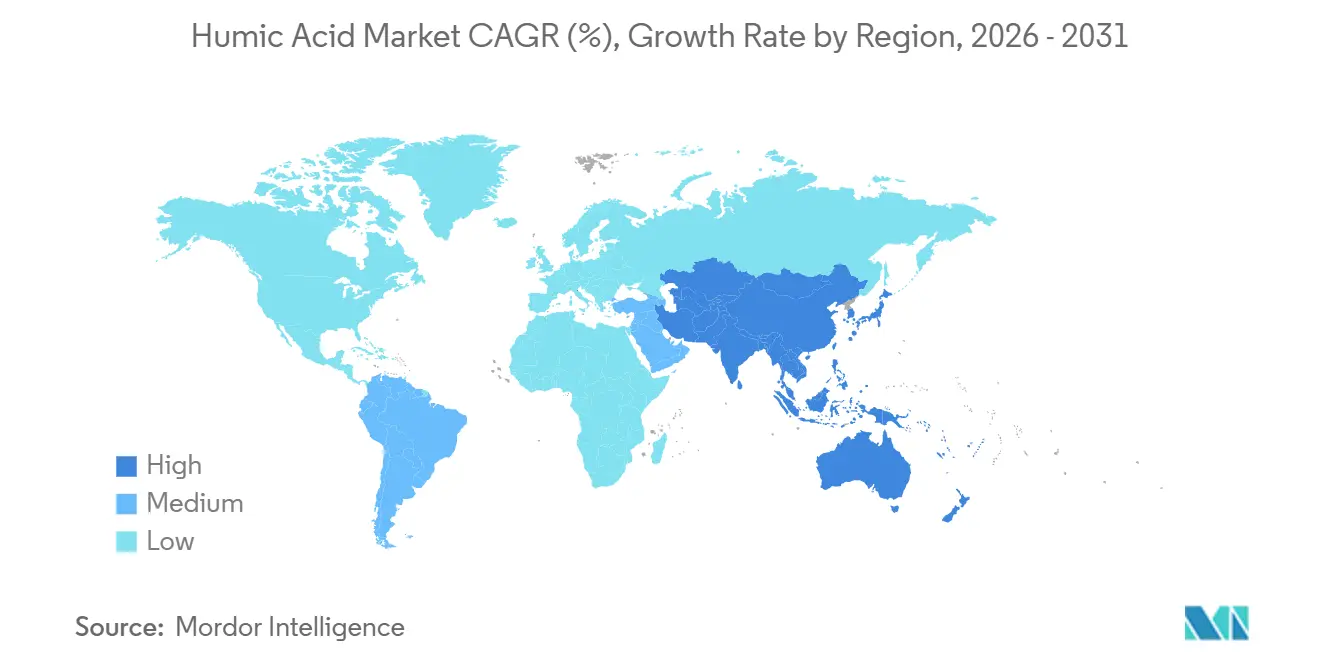

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Húmico por Mordor Intelligence

O tamanho do Mercado de Ácido Húmico está projetado para expandir de 0,84 milhão de toneladas em 2025 e 0,89 milhão de toneladas em 2026 para 1,18 milhão de toneladas até 2031, registrando um CAGR de 5,77% entre 2026 e 2031. A demanda está ancorada na fabricação de fertilizantes orgânicos, na suplementação de rações animais e em um conjunto crescente de usos industriais no tratamento de água. A aprovação regulatória explícita na União Europeia, incentivos públicos expressivos na Índia e o aumento dos investimentos em agricultura de precisão em regiões propensas à seca estão reforçando o crescimento de longo prazo. Produtores verticalmente integrados estão consolidando direitos de mineração para garantir a segurança do fornecimento, enquanto as pressões de ESG estão impulsionando novos investimentos em plantas de processamento movidas a energia solar e avaliações de ciclo de vida por terceiros. Ao mesmo tempo, consórcios microbianos, substâncias húmicas derivadas de composto e biocarvão estão emergindo como substitutos que mantêm os preços competitivos e estimulam a inovação.

Principais Conclusões do Relatório

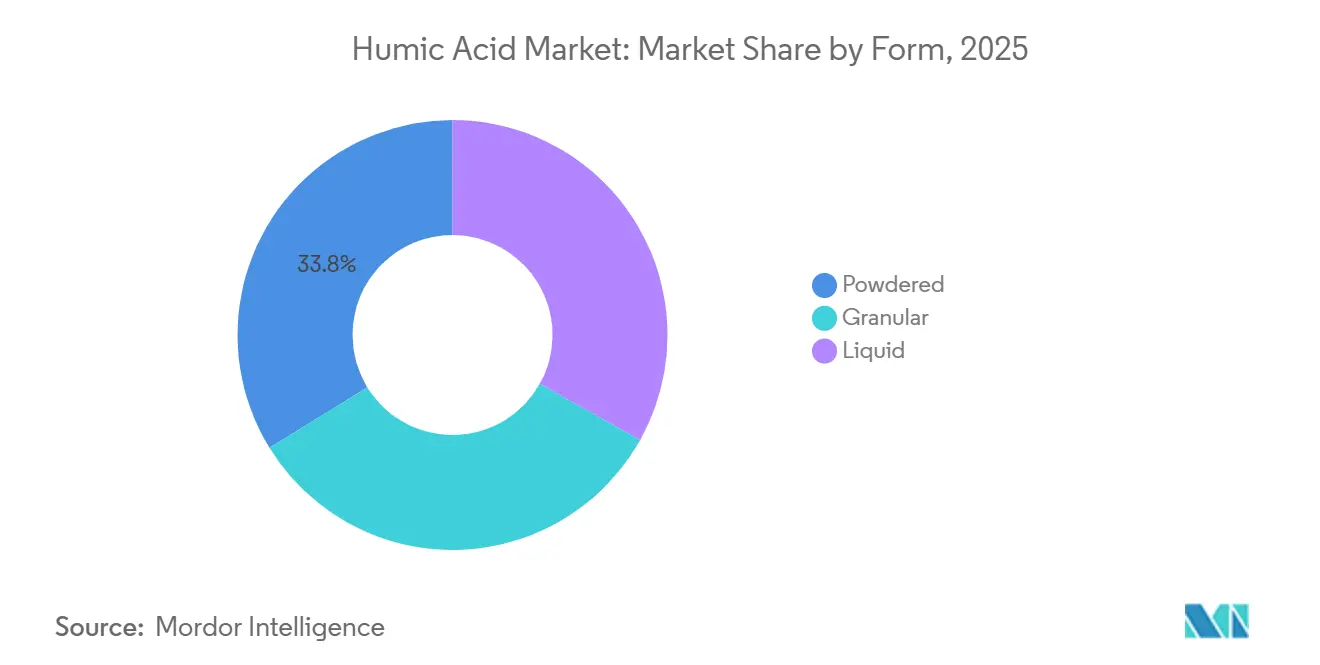

- Por forma, os produtos em pó detinham 33,78% da participação do mercado de Ácido Húmico em 2025, enquanto as formulações líquidas têm previsão de expansão a um CAGR de 6,72% até 2031.

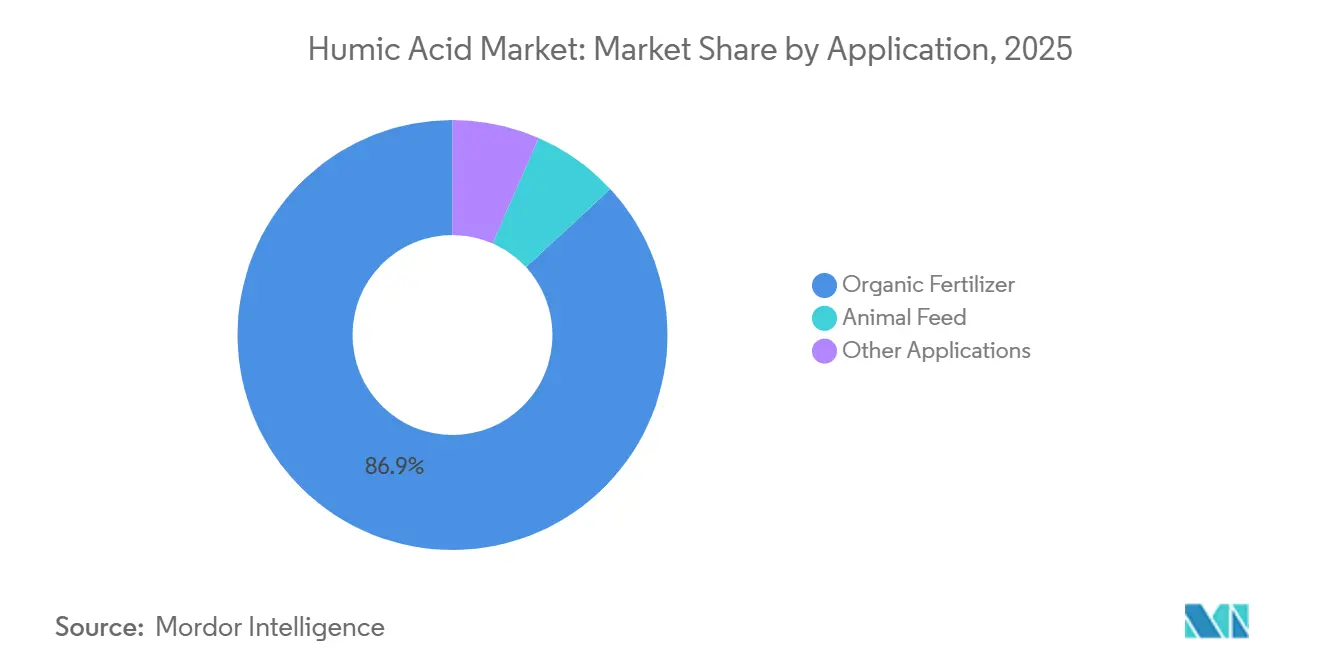

- Por aplicação, o fertilizante orgânico representou 86,88% do tamanho do mercado de Ácido Húmico em 2025; outras aplicações (industrial, tratamento de água e produtos químicos especiais) têm projeção de crescimento a um CAGR de 6,69% até 2031.

- Por geografia, a Europa liderou com 32,17% de participação em volume em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,22% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Húmico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente na agricultura regenerativa | +1.2% | Global, com ganhos iniciais na América do Norte, UE e Austrália | Médio prazo (2 a 4 anos) |

| Limites da UE ao uso de fertilizantes sintéticos | +1.0% | Europa (Alemanha, França, Espanha, Itália, Países Baixos) | Curto prazo (≤ 2 anos) |

| Otimização de nutrientes em fazendas verticais de precisão | +0.8% | América do Norte, Leste Asiático (Japão, Coreia do Sul, Singapura), Oriente Médio | Médio prazo (2 a 4 anos) |

| Bioestimulantes de Ácido Húmico para resiliência à seca | +1.1% | Global, concentrado no Mediterrâneo, Oriente Médio e Norte da África, Sul da Ásia e Sudoeste dos EUA | Longo prazo (≥ 4 anos) |

| Demanda por aditivos de sequestro de carbono à base de Ácido Húmico | +0.6% | América do Norte, UE (regiões-piloto de créditos de carbono), Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente na Agricultura Regenerativa

Estudos de campo mostram que o Ácido Húmico melhora a capacidade de troca catiônica e a biomassa microbiana, apoiando diretamente as metas de solo regenerativo. Um ensaio com alface realizado em 2024 na Espanha apresentou maiores teores de fósforo, ferro e manganês nos tecidos quando foram aplicados 500 kg/ha de humato comercial. Grandes operadores de culturas extensivas nos Estados Unidos e na Austrália estão ampliando as compras porque os humatos oferecem uma solução de transição até que insumos de biocarvão e intemperismo acelerado de maior eficácia atinjam paridade de custo. Órgãos consultivos destacam que o desempenho é dependente do estresse, mas os produtores ainda valorizam o amortecimento de produtividade em condições de umidade variável. Programas corporativos de sustentabilidade que monetizam reduções de escoamento de nitrogênio e ganhos de carbono orgânico no solo incentivam ainda mais as aquisições. Discussões públicas em torno de créditos de saúde do solo estão amplificando o potencial percebido, apesar da ausência de uma metodologia formal de crédito de carbono atualmente.

Limites da UE ao Uso de Fertilizantes Sintéticos

A estratégia Do Prado ao Prato da Comissão Europeia busca uma redução de 20% nos fertilizantes sintéticos até 2030, e o Regulamento 2019/1009 lista explicitamente o Ácido Húmico como componente permitido em fertilizantes orgânicos e organo-minerais. Os Estados-Membros agora incorporam as compras de humato nos subsídios nacionais de eco-regimes, acelerando a adoção na horticultura em estufa, que favorece líquidos prontos para fertirrigação. Alemanha, França e Espanha são os maiores beneficiários imediatos, pois as metas de eficiência no uso de nutrientes sob a Diretiva de Nitratos estreitaram as margens agronômicas. Os fornecedores devem manter o cádmio abaixo de 1,5 mg/kg de matéria seca para preservar a marcação CE, mas a maioria dos produtores industriais já realiza testes por lote com limites internos mais rigorosos, reduzindo o risco de conformidade.

Otimização de Nutrientes em Fazendas Verticais de Precisão

As fazendas em ambiente controlado valorizam a disponibilidade consistente de pH e oligoelementos. As frações de ácido fúlvico (1.000 a 10.000 Da) oferecem solubilidade superior, recuperando a disponibilidade de manganês e ferro em sistemas de recirculação. Um operador em Tóquio relatou um ganho de 15% na produtividade de hortaliças folhosas após substituir quelatos sintéticos por suplementos de ácido fúlvico. No entanto, as doses comerciais recomendadas de 2 a 3 kg/ha permanecem muito inferiores às taxas de 50 kg/ha testadas em laboratórios, moderando o ganho agronômico alcançável. O crescimento deste impulsionador permanece, portanto, de nicho, adicionando apenas 0,8 pontos percentuais ao CAGR do mercado de Ácido Húmico até que os custos diminuam ou os formuladores validem protocolos de maior concentração.

Bioestimulantes de Ácido Húmico para Resiliência à Seca

Regiões com escassez hídrica estão adotando pulverizações foliares de humato de potássio e misturas de fertirrigação para aumentar a eficiência no uso da água. Ensaios com cevada no Egito em condições salino-sódicas alcançaram um aumento de 57% na produtividade de grãos e uma economia de 25% em fósforo com aplicação de 4,75 kg/ha. Resultados semelhantes em batatas em Xinjiang mostraram um pico de produtividade de 121% sob irrigação deficitária. Agências nacionais na Arábia Saudita e na Índia subsidiam a distribuição de humato para pequenos agricultores que cultivam tamareiras, algodão e amendoim. No entanto, a variabilidade entre espécies persiste; cordeiros sob estresse térmico não se beneficiaram de uma inclusão dietética de 0,6%, sinalizando que a validação em campo é fundamental antes da implantação em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura mecanizada de aplicação limitada | -0.7% | África Subsaariana, Sul da Ásia (zonas de pequenos agricultores), Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Produtos concorrentes de consórcios microbianos | -0.5% | Global, concentrado na América do Norte, UE e Brasil | Médio prazo (2 a 4 anos) |

| Escrutínio de ESG sobre licenças de mineração de Ácido Húmico | -0.4% | América do Norte (Dakota do Norte, Wyoming), Espanha (Teruel), Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Mecanizada de Aplicação Limitada

As taxas efetivas para Ácido Húmico em pó frequentemente excedem 200 kg/ha, mas as parcelas de pequenos agricultores têm em média 1,1 ha na Índia e carecem de sistemas de gotejamento. A aplicação manual a lanço é trabalhosa e resulta em cobertura irregular. A Missão Nacional de Agricultura Natural da Índia estabelecerá 10.000 centros de recursos de insumos biológicos, mas apenas 2% dos agricultores serão treinados até 2026[1]Ministério da Agricultura da Índia, "Nota de Progresso da Missão de Agricultura Natural," pib.gov.in. A adoção de irrigação por gotejamento abaixo de 10% no Sul da Ásia e na África Subsaariana mantém a distribuição desigual. Os líquidos ultraconcentrados oferecem alívio, mas permanecem mais caros do que as alternativas sintéticas, atrasando a penetração em geografias de baixa renda por pelo menos cinco anos.

Produtos Concorrentes de Consórcios Microbianos

Os biofertilizantes que fornecem fixação de nitrogênio e solubilização de fosfato são comercializados a USD 15 a 30/ha, sendo mais baratos do que os produtos de Ácido Húmico, que podem custar até USD 100/ha em doses agronomicamente eficazes. Um estudo de 2024 mostrou que as substâncias húmicas derivadas de composto igualaram ou superaram os humatos minerados na adsorção de cádmio e no tamponamento de pH. Os produtores de cana-de-açúcar brasileiros agora preferem inoculantes de Azospirillum, reduzindo os pedidos de humato em 15% desde 2024. Os fornecedores de Ácido Húmico estão respondendo com carreadores híbridos que combinam microrganismos benéficos e matrizes de humato, mas precisam precificar com um prêmio de 20 a 30% para recuperar os investimentos em P&D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Formulações Líquidas Ganham Tração na Fertirrigação

Os produtos líquidos contribuíram com um CAGR de 6,72% para o crescimento geral de 2026 a 2031, enquanto os graus em pó mantiveram 33,78% de participação em volume do mercado de Ácido Húmico em 2025. O tamanho do mercado de Ácido Húmico para líquidos está projetado para atingir 0,39 milhão de toneladas até 2031, à medida que os sistemas de fertirrigação e gotejamento de precisão proliferam em regiões com escassez hídrica. Produtores como The Andersons e HumiSource fornecem líquidos de humato de 12 a 20% que se integram a injetores guiados por GPS, reduzindo os custos de transporte e melhorando a precisão da dose[2]The Andersons, "Ficha Técnica UltraMate LQ," andersonsinc.com.

O Ácido Húmico em pó permanece a opção de menor custo, sendo vendido a USD 350 a 500/tonelada na China, e domina as aplicações a lanço em cereais e oleaginosas. Os formatos granulares atendem aos mercados de campos de golfe e plantas ornamentais, mas representam menos de 10% da participação do mercado de Ácido Húmico e crescem lentamente devido aos maiores custos de produção. Os limites regulatórios de pH e solubilidade são mais exigentes para os líquidos, mas os fornecedores os atendem por meio de etapas de extração em alta alcalinidade e quelação. À medida que as formulações líquidas alcançam eficiência de dose, sua participação aumentará, estreitando a diferença em relação aos pós sem substituí-los inteiramente.

Por Aplicação: Fertilizante Orgânico Domina, Usos Industriais Aceleram

Os fertilizantes orgânicos absorveram 86,88% do volume global em 2025, consolidando a liderança do segmento no mercado de Ácido Húmico. As misturas organo-minerais com marcação CE da Europa e o Programa Nacional Orgânico do Departamento de Agricultura dos Estados Unidos fomentam uma demanda previsível, enquanto a Missão de Agricultura Natural da Índia reserva orçamentos de aquisição que se ampliam a partir de 2025.

Outras aplicações, incluindo industrial, tratamento de água e produtos químicos especiais, constituem o segmento de expansão mais rápida, com um CAGR de 6,69%. O tratamento de lixiviado de aterros sanitários alcança 86% de remoção de DQO quando a floculação ácida utiliza extratos especiais de humato, e a demanda por aditivos para cimento na China e no Oriente Médio sustenta preços premium próximos a USD 3.000/tonelada. O potencial do humato como cobertura morta biodegradável amplia ainda mais a base de receita além da agricultura, protegendo os fornecedores das oscilações nos preços das culturas e sustentando a alocação diversificada de capital nos portfólios de P&D.

Análise Geográfica

A Europa capturou 32,17% do volume do mercado de Ácido Húmico em 2025 devido ao Regulamento 2019/1009, que legitima os humatos em todas as categorias de fertilizantes, com cádmio limitado a 1,5 mg/kg de matéria seca. Alemanha, França e Espanha avançam conjuntamente na adoção de humato para cumprir as metas de eficiência no uso de nitrogênio, enquanto a área orgânica italiana cresceu 8% em 2024 sob os eco-regimes da Política Agrícola Comum. Os fornecedores regionais Humintech e Jiloca Industrial aproveitam a mineração local e o processamento no local para atender aos cinturões de estufas onde a penetração da fertirrigação supera 80%. Projetos de restauração nórdicos exploram emendas de humato na reconstrução de carbono em turfeiras, mas os volumes permanecem incipientes.

A Ásia-Pacífico é o cluster de maior crescimento, com previsão de CAGR de 7,22% até 2031. A Missão Nacional de Agricultura Natural da Índia financia 10.000 centros de insumos biológicos e o alcance a 1 crore de agricultores, institucionalizando canais de aquisição que devem dobrar o consumo doméstico até 2028. A China opera 54 plantas de humato de potássio e fulvato, com Shandong abrigando 14 exportadores que enviam para o Sudeste Asiático e o Golfo. As fazendas verticais de Tóquio e Singapura incorporam suplementos de ácido fúlvico para quelação de micronutrientes, gerando ganhos de 15% em peso fresco em culturas folhosas. O gasto de capital em sistemas de gotejamento ainda restringe a adoção por pequenos agricultores no Sudeste Asiático, mas os centros comunitários de fertirrigação na Tailândia e na Indonésia prenunciam modelos escaláveis.

A América do Norte combina grandes reservas com crescentes restrições de ESG. A Minerals Technologies produziu 41.000 toneladas em Gascoyne em 2024, abaixo das 75.000 toneladas em 2023, à medida que os trabalhos de recuperação avançaram. A aquisição da Menefee Mining pela HGS BioScience em abril de 2025 adiciona processamento no Novo México com 40% de energia solar no local, reduzindo as emissões de Escopo 2 em 12%. A agricultura desértica do Oriente Médio é um mercado emergente; a Arábia Saudita distribuiu corretivos de solo à base de humato para 2.500 fazendas em 2025, e as fazendas verticais nos Emirados Árabes Unidos agora testam misturas líquidas de ácido fúlvico em alface hidropônica. A África Subsaariana fica para trás porque a mecanização e o acesso ao crédito permanecem limitados.

Cenário Competitivo

O mercado de Ácido Húmico é altamente fragmentado. As táticas competitivas incluem integração vertical da mina ao produto acabado, carreadores híbridos de humato mais microrganismos que comandam prêmios de 20 a 30%, e expansão regional para os mercados do Oriente Médio e do Sudeste Asiático, onde as regulamentações ainda estão evoluindo. Os disruptores incluem startups de substâncias húmicas derivadas de composto que vendem com descontos de 20% e empresas de consórcios microbianos que oferecem benefícios de fixação de nitrogênio. O escrutínio de ESG pressiona os mineradores a adotar energia renovável, circuitos de reciclagem de água e análises de ciclo de vida por terceiros, elevando as barreiras para entrantes sem capital ou competência em conformidade.

Líderes do Setor de Ácido Húmico

WestMET LLC

Humintech

HGS BioScience

The Andersons Inc.

Mineral Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ministério da Agricultura e Bem-Estar dos Agricultores da Índia lançou a Quarta Ordem de Emenda (Inorgânico, Orgânico ou Misto) de Controle de Fertilizantes de 2025. Esta nova diretiva introduziu especificações explícitas para ácido húmico, ácido fúlvico e bioestimulantes à base de algas marinhas, delineando sua composição, ingredientes permitidos e dosagens sugeridas adaptadas para diferentes culturas.

- Dezembro de 2024: A PT Bukit Asam Tbk (PTBA) firmou parceria com a Universidade Gadjah Mada (UGM) para liderar uma iniciativa de pesquisa e desenvolvimento (P&D) voltada para a transformação de carvão de baixo valor calorífico em ácido húmico. O lançamento do protótipo de ácido húmico ocorreu na IUP Peranap em Indragiri Hulu, Riau. A dupla planeja avançar este protótipo para um projeto-piloto completo.

Escopo do Relatório Global do Mercado de Ácido Húmico

O ácido húmico é um tipo de composto orgânico derivado de carvão, lignito (minério de leonardita), solos e materiais orgânicos. Desempenha um papel fundamental na melhoria das propriedades do solo, na mobilização de nutrientes para promover o crescimento das plantas e no aumento da produtividade geral. Os produtos à base de ácido húmico são utilizados na forma de pó, grânulos ou líquido em fertilizantes orgânicos e rações animais. São preferidos devido à sua aplicação na agricultura sustentável.

O mercado de ácido húmico é segmentado por forma, aplicação e geografia. Por forma, o mercado é segmentado em pó, granular e líquido. Por aplicação, o mercado é segmentado em fertilizantes orgânicos, ração animal e outras aplicações (industrial, tratamento de água e produtos químicos especiais). O relatório também abrange o tamanho do mercado e as previsões para o mercado de Ácido Húmico em 27 países principais em diversas regiões. Para cada segmento, os tamanhos e previsões de mercado são fornecidos com base no volume (toneladas).

| Em Pó |

| Granular |

| Líquido |

| Fertilizante Orgânico |

| Ração Animal |

| Outras Aplicações (Industrial, Tratamento de Água e Produtos Químicos Especiais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Forma | Em Pó | |

| Granular | ||

| Líquido | ||

| Por Aplicação | Fertilizante Orgânico | |

| Ração Animal | ||

| Outras Aplicações (Industrial, Tratamento de Água e Produtos Químicos Especiais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o Ácido Húmico global até 2031?

Espera-se que o mercado de Ácido Húmico atinja 1,18 milhão de toneladas até 2031, crescendo a um CAGR de 5,77% a partir de 2026.

Qual região crescerá mais rapidamente na demanda por ácido húmico até 2031?

A Ásia-Pacífico lidera com um CAGR de 7,22%, impulsionada pelos programas de insumos biológicos da Índia e pelos investimentos em saúde do solo da China.

Por que as formulações líquidas estão ganhando tração em relação aos pós?

Os líquidos se integram perfeitamente aos sistemas de fertirrigação e aplicação foliar, oferecem maior eficácia por quilograma e atendem às necessidades da agricultura de precisão.

Como os esquemas de crédito de carbono influenciam o uso do ácido húmico?

Os ganhos verificados de carbono no solo permitem que os agricultores monetizem as aplicações de humato, transformando o insumo em uma fonte de receita em vez de um custo.

Qual é a principal restrição que afeta a adoção em larga escala?

A limitada disponibilidade de equipamentos mecanizados de aplicação para líquidos de humato dificulta a cobertura uniforme do campo na agricultura extensiva.

Página atualizada pela última vez em: