Tamanho e Participação do Mercado de Ácido Tartárico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

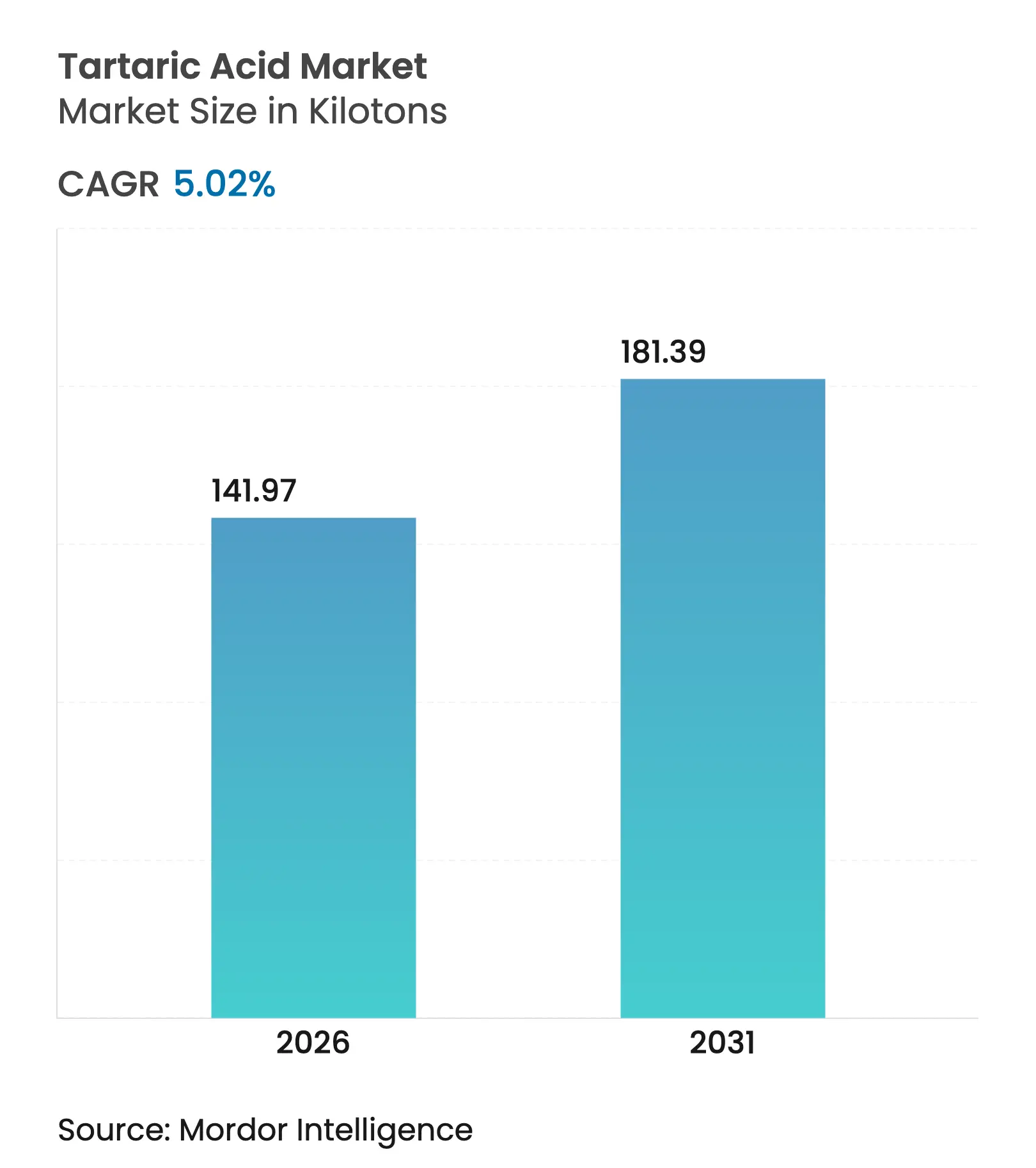

| Volume do Mercado (2026) | 141.97 quilotoneladas |

| Volume do Mercado (2031) | 181.39 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

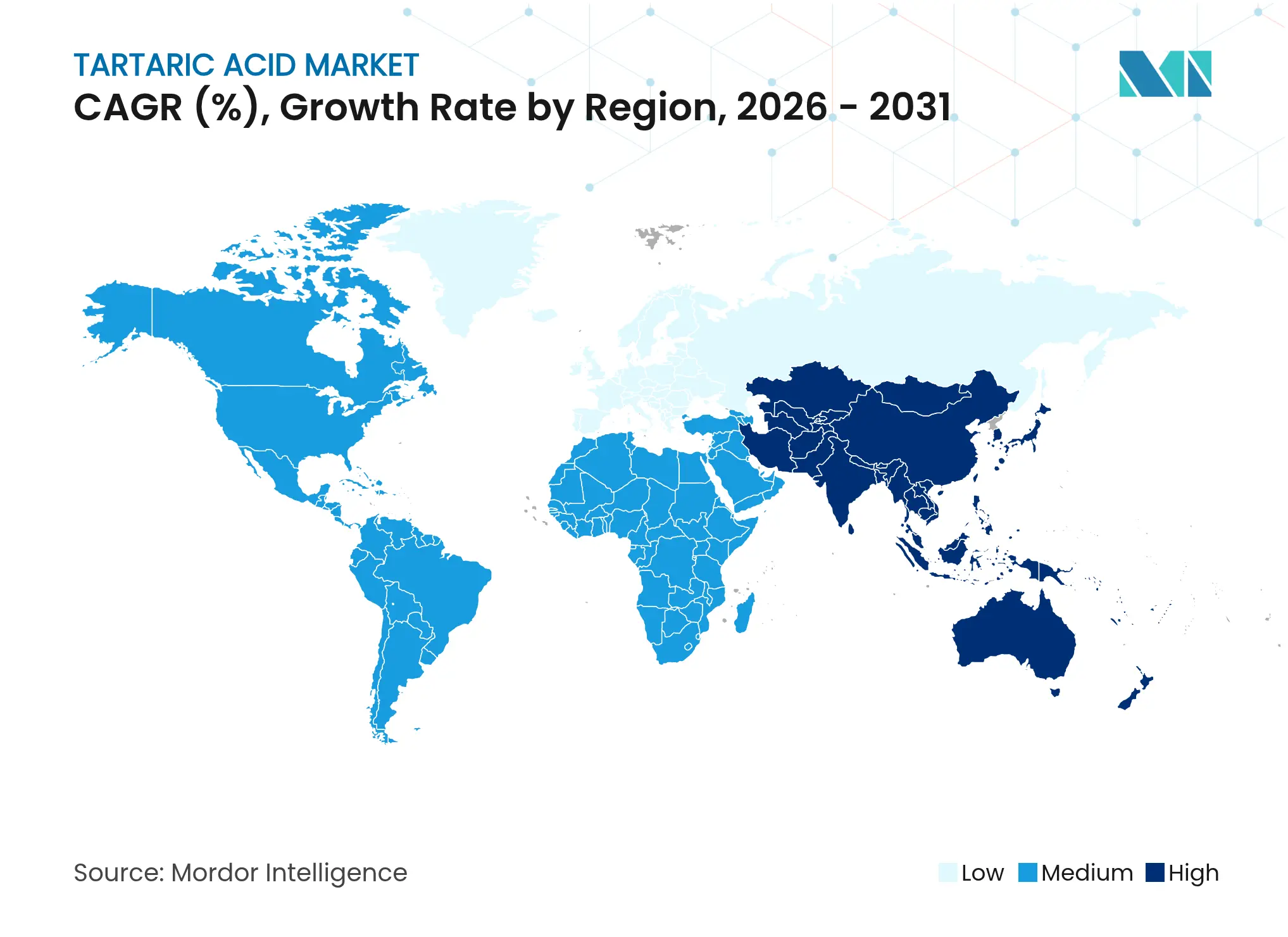

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Tartárico por Mordor Intelligence

O tamanho do Mercado de Ácido Tartárico foi avaliado em 135,19 quilotoneladas em 2025 e estima-se que cresça de 141,97 quilotoneladas em 2026 para atingir 181,39 quilotoneladas até 2031, a um CAGR de 5,02% durante o período de previsão (2026-2031). Essa progressão reflete a ampla utilidade do composto, que se estende desde a estabilização do vinho até excipientes farmacêuticos avançados. A resiliência do fornecimento ancora o mercado de ácido tartárico, pois os produtores podem alternar entre a recuperação derivada de uva e a síntese de anidrido maleico, amortecendo choques de matéria-prima. Especificações elevadas de pureza na vinificação, crescente preferência por alimentos com rótulo limpo e formulações farmacêuticas estáveis estão, em conjunto, ampliando a base comercial. Ao mesmo tempo, as pressões de sustentabilidade estimulam investimentos em eletrodiálise e outros processos de economia de energia que reduzem os custos de produção para os graus sintéticos sem comprometer a vantagem de qualidade dos produtos naturais.

Principais Conclusões do Relatório

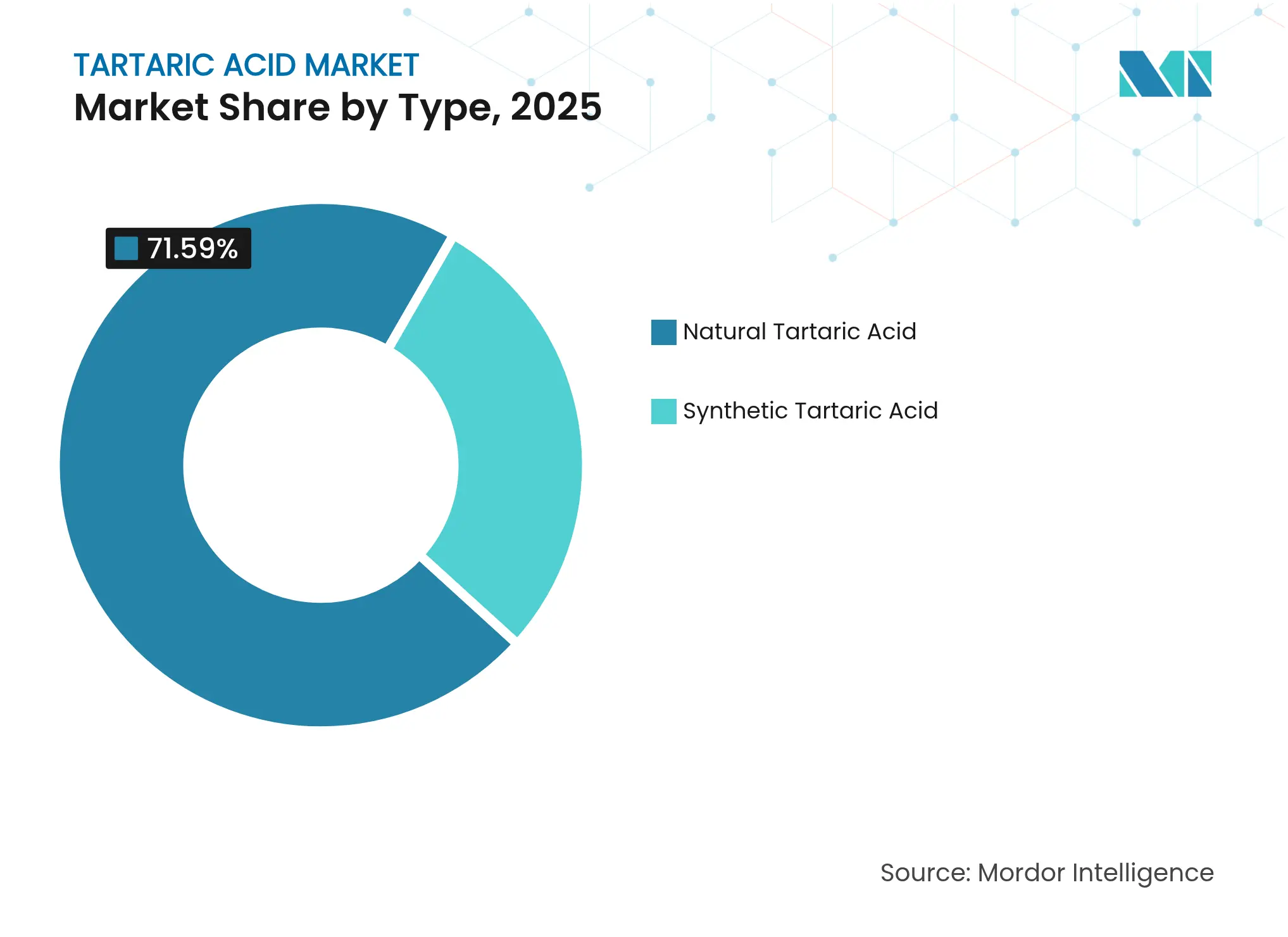

- Por tipo, os graus naturais lideraram com 71,59% da participação do mercado de ácido tartárico em 2025, enquanto os graus sintéticos estão se expandindo mais rapidamente, a um CAGR de 5,66% até 2031.

- Por aplicação, os usos como conservante e aditivo detinham 57,10% da participação do tamanho do mercado de ácido tartárico em 2025; as formulações laxantes devem avançar a um CAGR de 5,84% até 2031.

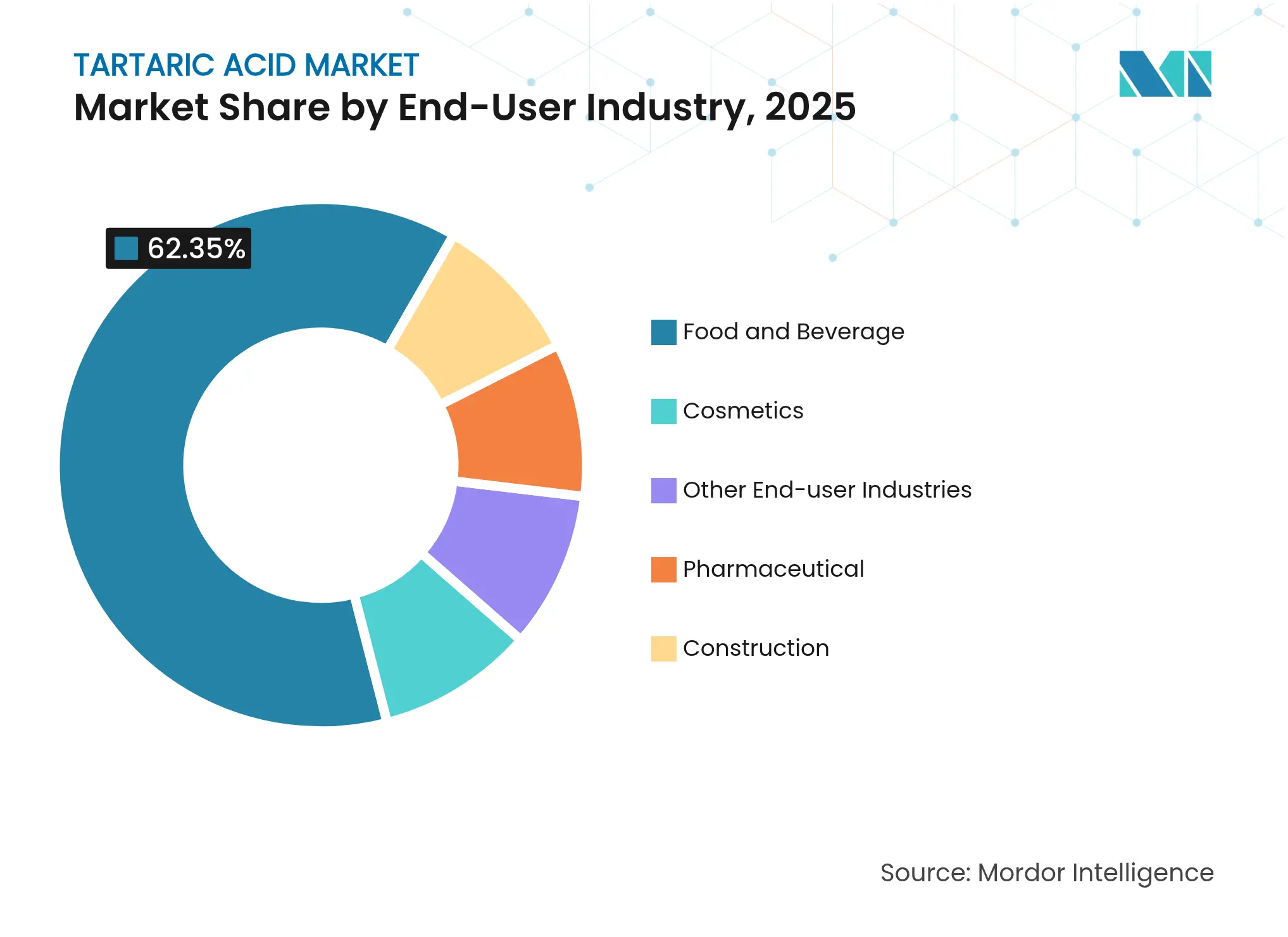

- Por setor do usuário final, alimentos e bebidas dominaram com 62,35% de participação na receita em 2025, enquanto cosméticos deve crescer a um CAGR de 5,92% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico capturou 46,10% da participação do mercado de ácido tartárico em 2025 e lidera o crescimento a um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Tartárico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por produção de vinho | +0.8% | Europa, América do Norte, América do Sul | Médio prazo (2-4 anos) |

| Crescimento da demanda por excipientes farmacêuticos | +1.2% | Global, com concentração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de microencapsulação em nutracêuticos | +0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Mudança em direção a reguladores de acidez naturais em alimentos com rótulo limpo | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Uso emergente em formulações de biocontrole de ácaros em abelhas | +0.3% | Global, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Produção de Vinho

A menor produção global de vinho, que caiu para 226 milhões de hectolitros em 2024, paradoxalmente elevou a demanda por fornecimentos externos de ácido tartárico, à medida que os produtores dependem menos da recuperação interna de resíduos de uva. Os prêmios de escassez permitem que os produtores naturais europeus garantam preços 15–20% mais altos em relação às ofertas sintéticas. Ensaios na Virgínia mostram que adições de ácido tartárico à base de potássio antes da fermentação proporcionam pontuações sensoriais superiores em comparação ao uso pós-fermentação. O aumento do potássio nas uvas, impulsionado pelo clima, eleva ainda mais as necessidades rotineiras de acidificação. A Organização Internacional da Vinha e do Vinho agora estipula 99,5% de pureza, um limiar que favorece os fornecedores naturais estabelecidos. Os produtores também valorizam as vinassas de destilaria, atingindo 69,7% de pureza por meio de eletrodiálise, alinhando os objetivos de qualidade com os mandatos de economia circular.

Crescimento da Demanda por Excipientes Farmacêuticos

O mercado de ácido tartárico se beneficia das propriedades quirais do composto, que auxiliam na dissolução de fármacos, desintegração de comprimidos e biodisponibilidade. Complexos de amido de banana superam os superdesintegrantes padrão no tempo de desintegração. A orientação da FDA trata o ácido tartárico como GRAS, reduzindo os obstáculos regulatórios. Os depósitos de patentes para inibição de metaloproteinases e ativos antimicrobianos ressaltam o potencial terapêutico. O crescimento nas formulações laxantes acelera a um CAGR de 6,06%, à medida que populações envelhecidas buscam opções naturais suaves. Os limites harmonizados de ingestão diária de 240 mg/kg nos Estados Unidos e na União Europeia simplificam os lançamentos globais de produtos.

Adoção de Microencapsulação em Nutracêuticos

Os rótulos de nutracêuticos incorporam ácido tartárico microencapsulado para atenuar a acidez e proteger os antioxidantes, ampliando a adoção em misturas esportivas, bebidas funcionais e compostos antienvelhecimento. Emulsões de bebidas não polares e pós atomizados agora incluem o composto para estabilizar sistemas de sabor. A encapsulação também atenua a higroscopicidade em líquidos, prolongando a vida útil. Em conceitos de saúde metabólica, o ácido tartárico se combina com os ácidos cítrico e málico para liberação de energia em fases, embora ensaios confirmatórios ainda sejam escassos. A aceitação regulatória é maior na Europa, enquanto muitos mercados asiáticos adotam uma postura cautelosa em relação a novos encapsulados.

Mudança em Direção a Reguladores de Acidez Naturais em Alimentos com Rótulo Limpo

A pressão dos consumidores por ingredientes reconhecíveis impulsiona o mercado de ácido tartárico, à medida que os fabricantes substituem os acidulantes sintéticos. O status quantum da UE oferece aos formuladores flexibilidade na dosagem ao abrigo do Regulamento 1333/2008. A identificação isotópica estável confirma a origem na uva, garantindo a integridade da marca. As regras orgânicas do USDA favorecem o fornecimento de origem vegetal, beneficiando os processadores que recuperam o ácido do bagaço de uva. O crescimento dos alimentos étnicos na Europa e na América do Norte intensifica a demanda por autenticidade que as variantes sintéticas têm dificuldade em corresponder.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre resíduos de ácido tartárico sintético | -0.7% | Global, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos adequados | -0.9% | Global | Médio prazo (2-4 anos) |

| Pressão de preços de ácidos orgânicos alternativos | -0.6% | Global, concentrado em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório sobre Resíduos de Ácido Tartárico Sintético

As lacunas de rastreabilidade expostas pelo Parlamento Europeu estimulam uma supervisão mais rigorosa que eleva os custos de conformidade para as plantas sintéticas chinesas[1]Parlamento Europeu, "Rastreabilidade de Ácidos Orgânicos," europarl.europa.eu. Os limites de metais pesados introduzidos no parecer da EFSA de 2024 exigem purificação mais dispendiosa. Aliado aos testes isotópicos, os reguladores agora conseguem distinguir origens derivadas de fermentação e petroquímicas, intensificando as inspeções de importação.

Disponibilidade de Substitutos Adequados

Os ácidos cítrico, málico, láctico e ascórbico competem pelas mesmas funções de acidez, quelação e antioxidante. O ácido cítrico é até 30% mais barato que o ácido tartárico em bebidas e confeitaria. O ácido láctico proveniente da fermentação de milho ganha espaço em excipientes farmacêuticos por sua biocompatibilidade. Os sistemas misturados diluem ainda mais a dependência de um único ácido, reduzindo as perspectivas de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Natural Enfrenta Desafio Sintético

O grau natural do mercado de ácido tartárico detinha 71,59% de participação em 2025, sustentado pelo processamento integrado de resíduos de uva. A recuperação natural prospera na Europa, onde os produtores de vinho extraem o ácido como subproduto, reduzindo os custos de matéria-prima. A capacidade sintética, concentrada na China, está ganhando ritmo a um CAGR de 5,66%, pois o anidrido maleico oferece uma rota independente do ciclo agrícola. A eletrodiálise por membrana sustentável reduz o consumo de energia em 30%, estreitando as diferenças de custo.

Os produtores sintéticos destacam a pureza uniforme e a disponibilidade ao longo do ano, atraindo compradores focados em especificações previsíveis. Os fornecedores naturais contrabalançam com as vantagens da certificação orgânica e o posicionamento premium em alimentos com rótulo limpo. As aquisições da Alvinesa no Chile e na Argentina sustentam fluxos contínuos de resíduos de uva em ambos os hemisférios. À medida que os órgãos reguladores favorecem os ácidos de origem vegetal na rotulagem orgânica, os volumes naturais tendem a manter a participação majoritária, mesmo com os sintéticos ganhando terreno numérico no mercado de ácido tartárico.

Por Aplicação: Conservantes Lideram, Laxantes Aceleram

Os usos como conservante e aditivo retiveram 57,10% do tamanho do mercado de ácido tartárico em 2025, refletindo o papel comprovado do composto na extensão da vida útil e no controle do pH. O crescimento também emerge de novos aditivos para construção em cimento, onde o ácido tartárico retarda a corrosão induzida por cloretos. Embora maduro, o segmento de conservantes se beneficia das mudanças de marca em direção a rótulos naturais que desencorajam benzoatos e fosfatos.

A demanda por laxantes registra o crescimento mais rápido, a um CAGR de 5,84%, impulsionada pela preferência dos consumidores por alívio suave de origem vegetal e por uma demografia sênior em expansão. O ajuste estereoquímico do ácido tartárico melhora a dispersibilidade dos fármacos, apoiando combinações de dose fixa em auxiliares digestivos de venda livre. O uso como intermediário quiral em ingredientes farmacêuticos ativos (IFAs) acrescenta outro escoamento estável. Em conjunto, esses canais sustentam uma combinação de aplicações mais ampla que estabiliza os diferenciais de preço no mercado de ácido tartárico.

Por Setor do Usuário Final: Dominância de Alimentos, Crescimento de Cosméticos

Alimentos e bebidas mantiveram a liderança com 62,35% da participação do mercado de ácido tartárico em 2025, devido aos papéis insubstituíveis no ajuste do vinho, em fermentos em pó e no equilíbrio de sabores. O crescimento continua em bebidas prontas para consumo e especialidades étnicas que dependem de perfis de acidez autênticos. Os compradores farmacêuticos sustentam a demanda de base por excipientes, enquanto os engenheiros de construção recorrem ao ácido tartárico para a retardação ecológica do concreto.

A receita de cosméticos, embora menor, deve se expandir a um CAGR de 5,92%, à medida que as linhas de cuidados com a pele à base de ácidos alfa-hidroxi se multiplicam nos canais de massa e prestígio. Estudos mostram que o ácido tartárico melhora a textura da pele ao estimular uma esfoliação controlada. O biocontrole na agricultura, ainda incipiente, sinaliza outro vetor de uso final. Essas tendências ampliam o conjunto de oportunidades do mercado de ácido tartárico para além de sua âncora histórica em alimentos.

Análise Geográfica

A Ásia-Pacífico está na vanguarda do mercado de ácido tartárico, com 46,10% de participação em 2025 e uma perspectiva de CAGR de 5,62% até 2031. Os complexos petroquímicos integrados da China fornecem anidrido maleico a preços competitivos, permitindo que os produtos sintéticos sejam até 15–20% mais baratos do que as ofertas europeias. A produção farmacêutica na Índia e no Sudeste Asiático aumenta ainda mais a demanda por graus de alta pureza. As autoridades do Japão, da Coreia do Sul e de Singapura incentivam a fabricação de baixo carbono, estimulando ensaios em síntese eletroquímica que reduzem o consumo de energia.

A Europa mantém uma posição sólida ancorada na extração natural vinculada ao seu setor vitivinícola. Os polos de processamento de uva na Itália, Espanha e França permitem acesso contínuo à matéria-prima e garantem conformidade com o limiar de pureza de 99,5%. As regras de autenticação da UE por meio de análise isotópica fortalecem os fornecedores domésticos contra as importações sintéticas. As marcas de alimentos e bebidas na Alemanha e nos países nórdicos valorizam os insumos com certificação orgânica, impulsionando os fluxos intrarregionais.

A América do Norte constitui uma fatia madura, porém estável, do mercado de ácido tartárico. Os Estados Unidos impulsionam o consumo por meio da produção de medicamentos genéricos e formulações com rótulo limpo, enquanto o Canadá enfatiza ingredientes naturais em refeições prontas. As exportações crescentes de confeitaria e bebidas do México acrescentam demanda incremental. Os padrões orgânicos do USDA, que exigem ácidos de origem vegetal, direcionam os compradores para os processadores de resíduos de uva. A pesquisa regional fomenta inovações como o biocontrole de ácaros em abelhas, sugerindo novos caminhos para a diversificação de volumes.

Cenário Competitivo

A concorrência no mercado de ácido tartárico é consolidada e estruturada regionalmente. As empresas europeias dominam os graus naturais por meio de sinergias arraigadas com o setor vitivinícola, enquanto os produtores asiáticos se destacam na produção sintética focada em custos. A integração vertical se intensifica com as aquisições da Alvinesa em 2024 no Chile e na Argentina, que desbloquearam o equilíbrio hemisférico do fornecimento e elevaram a receita-alvo acima de EUR 150 milhões. Os fabricantes sintéticos utilizam eletrodiálise por membrana bipolar para reduzir a energia unitária e as emissões, uma vantagem em contratos que incorporam métricas de gases de efeito estufa.

A diferenciação farmacêutica gira em torno de portfólios de patentes. As empresas estão depositando propriedade intelectual em torno de antimicrobianos e agentes anti-inflamatórios à base de ácido tartárico, com o objetivo de abrir royalties de medicamentos prescritos além das vendas de ácido como commodity. O espaço em branco agrícola atrai inovadores que desenvolvem produtos de controle de ácaros que exploram a eficácia de 75,8% do composto, conferindo aos primeiros licenciados um nicho defensável em soluções orgânicas de apicultura. As barreiras à entrada no mercado permanecem moderadas, pois as matérias-primas são amplamente acessíveis; no entanto, os limiares de pureza, as auditorias isotópicas e as certificações orgânicas elevam o nível de exigência para os novos entrantes.

A crescente pressão de preços dos ácidos cítrico e málico mantém as margens modestas, de modo que as alianças estratégicas em torno da valorização de resíduos e do processamento sustentável tornaram-se decisivas. Os participantes que garantem matérias-primas ao longo do ano e reduzem os insumos de utilidades se posicionam melhor para a rentabilidade de longo prazo no mercado de ácido tartárico.

Líderes do Setor de Ácido Tartárico

Distillerie Mazzari S.p.A.

Changmao Biochemical Engineering Co. Ltd

Caviro Distillerie S.R.L

Tarac Technologies

ATP Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Alvinesa Natural Ingredients adquiriu a chilena Industrias Vínicas e a argentina Dervinsa, ampliando a capacidade para ácido tartárico, óleo de semente de uva e cremor tártaro, com meta de receita consolidada acima de EUR 150 milhões.

- Setembro de 2024: O Programa Nacional Orgânico do USDA reafirmou a inclusão do ácido tartárico na Lista Nacional de Substâncias Permitidas e Proibidas, destacando o requisito de fontes de origem vegetal para apoiar seu uso na produção de vinho orgânico.

Escopo do Relatório Global do Mercado de Ácido Tartárico

O ácido tartárico é um ácido dicarboxílico forte de origem vegetal. É um ácido orgânico branco e cristalino que ocorre naturalmente em frutas como uvas, tamarindos, cítricos, entre outros. O mercado de ácido tartárico é segmentado por tipo, aplicação e setores do usuário final. O mercado é segmentado por tipo em ácido tartárico natural e sintético. Por aplicação, o mercado é segmentado em conservante e aditivo, laxante, intermediário e outras aplicações. Por setor do usuário final, o mercado é segmentado em alimentos e bebidas, farmacêutico, cosméticos, construção e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de Ácido Tartárico em 16 países nas principais regiões. O dimensionamento e as previsões do mercado para cada segmento são baseados em volume (quilotoneladas).

| Ácido Tartárico Natural |

| Ácido Tartárico Sintético |

| Conservante e Aditivo |

| Laxante |

| Intermediário |

| Outras Aplicações |

| Alimentos e Bebidas |

| Farmacêutico |

| Cosméticos |

| Construção |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Ácido Tartárico Natural | |

| Ácido Tartárico Sintético | ||

| Por Aplicação | Conservante e Aditivo | |

| Laxante | ||

| Intermediário | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Farmacêutico | ||

| Cosméticos | ||

| Construção | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de ácido tartárico?

O mercado de ácido tartárico deve crescer a um CAGR de 5,02% entre 2026 e 2031, expandindo-se de 141,97 quilotoneladas para 181,39 quilotoneladas.

Qual região lidera o mercado de ácido tartárico?

A Ásia-Pacífico detém a posição dominante com 46,10% de participação em 2025 e também é a região de crescimento mais rápido, a um CAGR de 5,62%.

Qual é a participação do mercado de ácido tartárico controlada pelos graus naturais?

O ácido tartárico natural representou 71,59% da participação do mercado de ácido tartárico em 2025, devido à sua forte vinculação com a recuperação de subprodutos do vinho.

Qual é o segmento de aplicação de crescimento mais rápido?

As formulações laxantes devem se expandir a um CAGR de 5,84% até 2031, superando outros usos como conservantes e intermediários.

Por que as técnicas de microencapsulação são importantes para o ácido tartárico?

A microencapsulação mascara o sabor ácido, protege as propriedades antioxidantes e permite a liberação controlada, abrindo portas na nutrição esportiva e em bebidas funcionais.

Página atualizada pela última vez em: