Tamanho e Participação do Mercado de Misturas de Estévia e Açúcar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

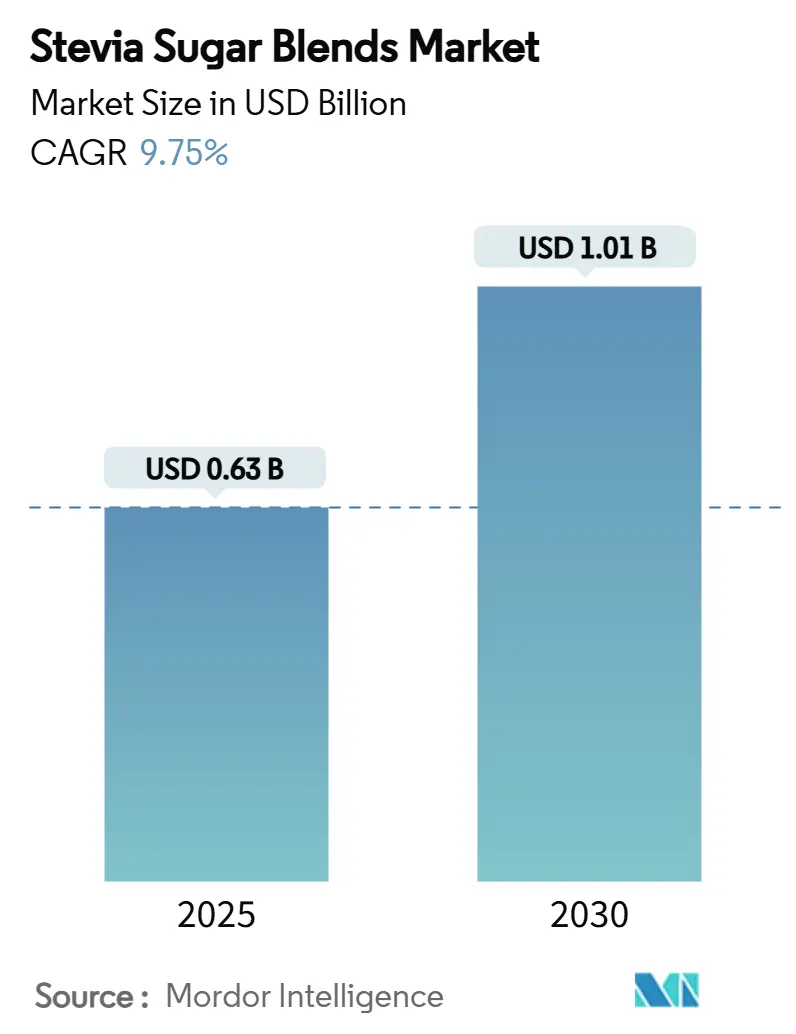

| Tamanho do Mercado (2025) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.75% CAGR |

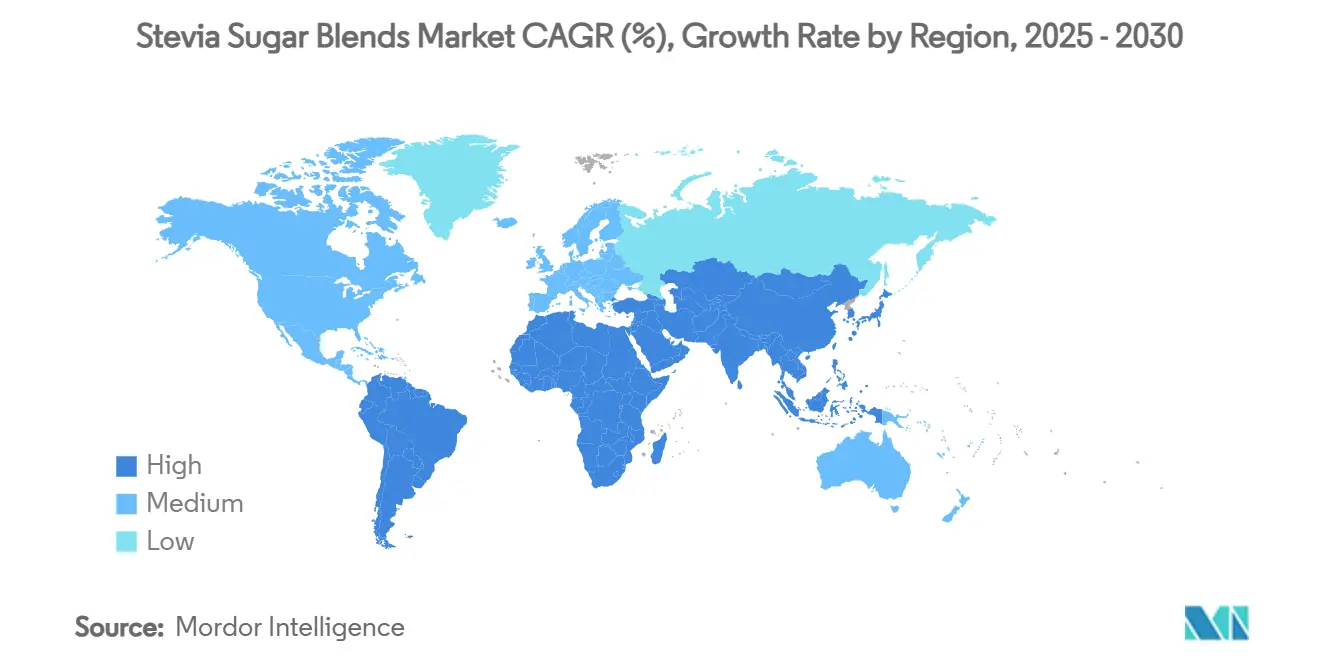

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Misturas de Estévia e Açúcar por Mordor Intelligence

O tamanho do mercado de misturas de estévia e açúcar está previsto para ser avaliado em USD 0,63 bilhão em 2025 e deverá crescer para USD 1,01 bilhão até 2030, progredindo a uma CAGR de 9,75%. As pressões globais para reduzir os açúcares adicionados, a definição atualizada de "saudável" pela FDA que exclui a estévia, e a rápida adoção comercial da bioconversão econômica para a rebaudiosídeo M premium impulsionam essa expansão. Graças ao novo padrão de aditivos alimentares GB 2760-2024 da China e à expansão do cultivo doméstico de folhas que garante a disponibilidade de matéria-prima, a região Ásia-Pacífico detém uma participação de mercado dominante de 39,34%. Enquanto isso, o Oriente Médio e a África, impulsionados pelo crescente PIB dos Emirados Árabes Unidos e por uma política apoiada pelo USDA para importações mais saudáveis, registram o crescimento mais rápido com uma CAGR de 12,56%. Embora as misturas convencionais liderem em vendas, os produtos orgânicos certificados, como os da Pyure, que capitalizam os selos orgânicos do USDA, estão superando o crescimento geral, garantindo espaço premium nas prateleiras.

Principais Conclusões do Relatório

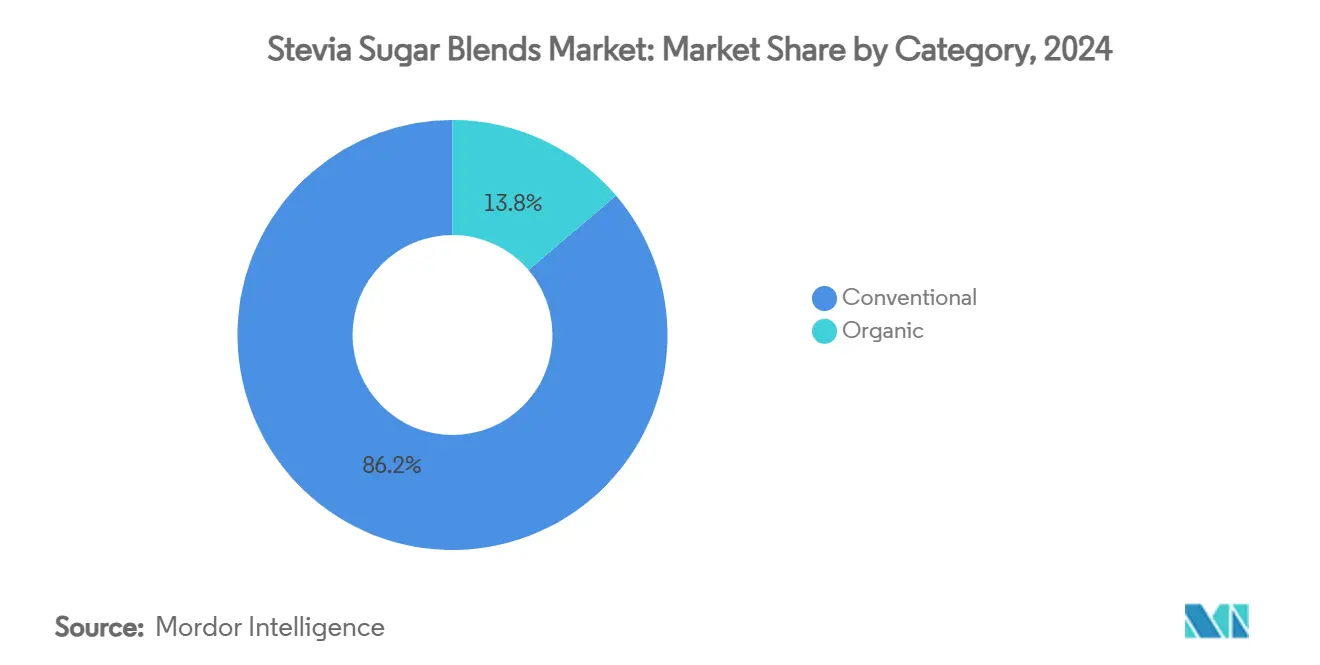

- Por categoria, os produtos convencionais capturaram 86,24% da participação de receita em 2024, enquanto as misturas orgânicas avançam a uma CAGR de 12,44% até 2030.

- Por forma de produto, as misturas em pó representaram 54,65% da participação do mercado de misturas de estévia e açúcar em 2024, enquanto os formatos líquidos estão projetados para registrar uma CAGR de 13,76% até 2030.

- Por combinação de adoçante, estévia mais açúcar dominou com 38,27% do tamanho do mercado de misturas de estévia e açúcar em 2024; estévia mais fruto-do-monge está prevista para crescer a uma CAGR de 11,53% até 2030.

- Por aplicação, as bebidas lideraram com 42,86% de participação em 2024, e o segmento de nutracêuticos e farmacêuticos está se expandindo a uma CAGR de 11,82% até 2030.

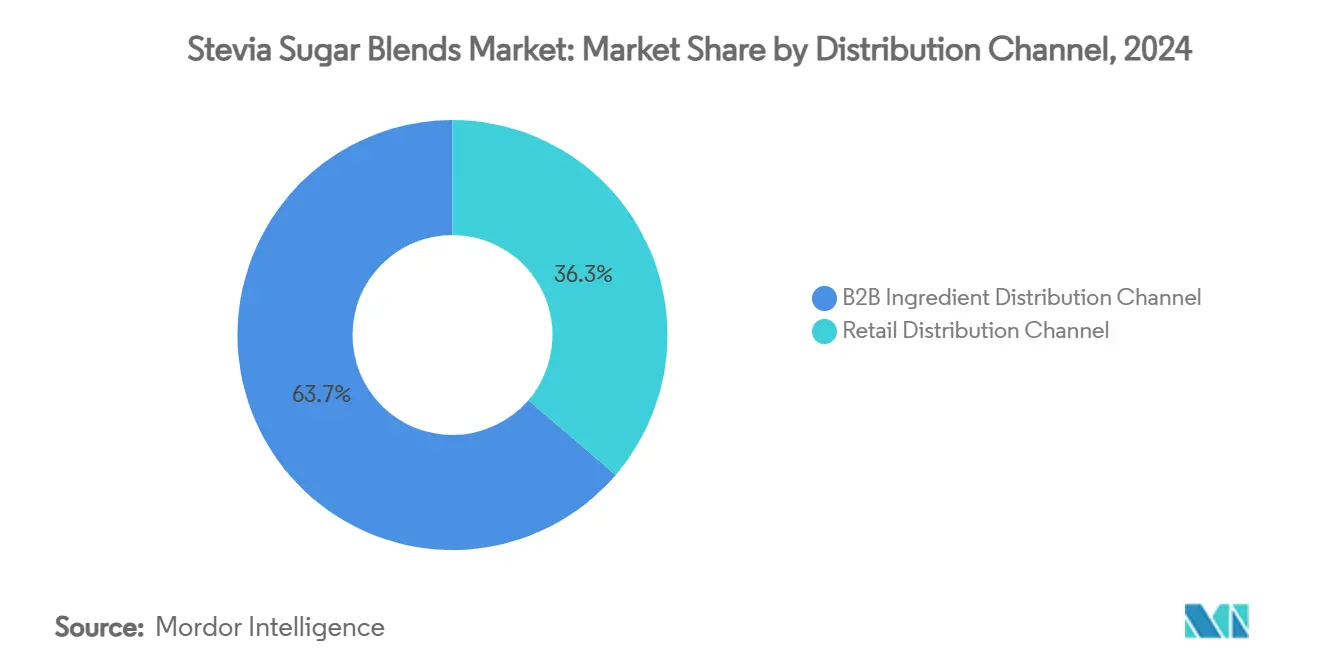

- Por canal de distribuição, o canal de distribuição de ingredientes B2B deteve 63,71% do tamanho do mercado de misturas de estévia e açúcar em 2024, enquanto o canal de distribuição varejista está projetado para crescer 10,38% ao ano até 2030.

- Por geografia, a Ásia-Pacífico representou 39,34% da participação do mercado de misturas de estévia e açúcar em 2024. O Oriente Médio e a África estão previstos para registrar a expansão mais rápida com uma CAGR de 12,56% até 2030.

Tendências e Perspectivas do Mercado Global de Misturas de Estévia e Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas de redução de açúcar e expansão do imposto sobre refrigerantes | +1.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Reformulações de produtos por grandes empresas globais de bebidas | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Bioconversão econômica do Rebaudiosídeo M | +1.2% | Centros de produção na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Personalização de produtos e tendências de alimentos funcionais | +0.9% | Segmentos premium da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Microencapsulação patenteada melhorando a sensação na boca | +0.7% | Global, com centros de P&D na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Surgimento de misturas de estévia orgânica e não transgênica | +0.6% | Mercados orgânicos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de redução de açúcar e expansão do imposto sobre refrigerantes

Os mandatos governamentais voltados para a redução do consumo de açúcar estão alterando significativamente a dinâmica da indústria alimentícia. Destacado pela DLA Piper, as Diretrizes Dietéticas 2025-2030 da FDA defendem uma interrupção completa dos açúcares adicionados. Concomitantemente, o USDA está impondo limites mais rígidos aos açúcares adicionados nas refeições escolares, levando a um aumento na demanda por misturas de estévia em instituições de ensino. A FDA também está intensificando seus esforços, pressionando por rótulos nutricionais frontais que classifiquem os açúcares adicionados como Baixo,

Médio,

ou Alto,

sublinhando a urgência da reformulação alimentar[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra Proposta de Rotulagem Nutricional Frontal," regulations.gov. Essa abordagem regulatória sincronizada favorece as misturas de estévia, que, graças às definições atualizadas da FDA, podem exibir com orgulho alegações de "saudável" — um privilégio negado aos açúcares adicionados tradicionais. O Instituto de Tecnólogos de Alimentos destaca a crescente influência dos usuários de medicamentos GLP-1 na iniciativa de redução de açúcar, projetando a expansão desse grupo a uma robusta taxa anual de 20% até 2030. Além disso, à medida que os impostos sobre o açúcar ganham força nos mercados emergentes globalmente, o potencial de crescimento torna-se evidente, embora com velocidades de implementação variadas.

Reformulações de produtos por grandes empresas globais de bebidas

Grandes corporações de bebidas, incluindo a Coca-Cola, estão adotando rapidamente a estévia para se alinhar às demandas de saúde dos consumidores e aos padrões regulatórios. Os registros na SEC da Coca-Cola destacam os glicosídeos de esteviol como fundamentais em suas reformulações de produtos. De acordo com a Ingredion, as bebidas esportivas estão testemunhando um aumento notável, com marcas capitalizando a estabilidade térmica e a natureza zero caloria da estévia, levando a uma CAGR significativa nas alegações sem açúcar adicionado[2]Fonte: Ingredion Incorporated, "Comunicados de Imprensa e Atualizações para Investidores," ingredionincorporated.com. Os produtores de bebidas energéticas estão recorrendo à estévia EverSweet da Cargill, misturando-a com o sabor natural ClearFlo para contrabalançar o amargor dos ingredientes funcionais, preservando uma doçura semelhante ao açúcar. Essa tendência não se limita às bebidas; os fabricantes de alimentos estão aproveitando a adaptabilidade da estévia nos setores de panificação, laticínios e confeitaria. No entanto, à medida que as proporções das misturas se tornam mais complexas, há uma necessidade crescente de tecnologias avançadas de mascaramento de sabor para atender à aceitação do consumidor.

Bioconversão econômica do Rebaudiosídeo M

As autoridades do Reino Unido aprovaram os métodos de bioconversão da PureCircle para a produção de Reb D e Reb M, processos que se assemelham estreitamente à síntese natural, conforme relatado pela Food Ingredients First. A Ingredion, conforme destacado em seu Relatório Anual de 2023, está expandindo suas instalações de bioconversão de estévia na Malásia, posicionando-se para aproveitar os benefícios de custo enquanto atende ao crescente apetite asiático por adoçantes de alta pureza. O Rebaudiosídeo M, com um perfil de sabor 300 vezes mais doce que o açúcar e sem amargor residual, comanda um preço premium. Embora sua produção seja complexa, as técnicas de bioconversão conseguiram reduzir os custos de fabricação em aproximadamente 30% em comparação com os métodos de extração tradicionais. Os pedidos de patente conjuntos da The Coca-Cola Company e da PureCircle para composições aprimoradas de solubilidade do Reb M sublinham um compromisso sustentado com a inovação e a viabilidade comercial. No entanto, persistem desafios significativos de escalonamento, especialmente na capacidade de fermentação e nos processos de purificação a jusante.

Personalização de produtos e tendências de alimentos funcionais

Impulsionados pelo desejo de nutrição personalizada, os consumidores estão recorrendo cada vez mais a misturas de estévia que atendem às suas necessidades dietéticas únicas e objetivos de saúde. Muitos estão reduzindo o consumo de açúcar e evitando adoçantes artificiais. Pesquisas destacam o potencial da estévia, especialmente em nutracêuticos, com estudos indicando seu potencial no controle do diabetes. Notavelmente, estudos clínicos publicados pela MDPI mostram que adoçantes combinados com picolinato de cromo podem melhorar a sensibilidade à insulina e reduzir a glicemia em jejum. No âmbito das bebidas funcionais, há uma tendência crescente de misturar estévia com prebióticos, probióticos e extratos botânicos, criando produtos de bem-estar voltados para grupos específicos de consumidores. À medida que os consumidores exigem transparência nos ingredientes, a demanda por soluções de estévia com rótulo limpo aumenta. No entanto, o desafio reside na complexidade das formulações com diversos componentes funcionais. Embora as tecnologias de personalização estejam abrindo caminho para perfis de doçura personalizados, escalar essas soluções para o mercado mais amplo apresenta obstáculos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sabor residual distinto e desafios de sabor | -1.4% | Global, particularmente pronunciado nas preferências de sabor da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos e da produtividade das culturas | -1.1% | Regiões produtoras da América do Sul, redes globais de abastecimento | Médio prazo (2 a 4 anos) |

| Rotulagem harmonizada pendente da UE para misturas | -0.8% | Mercados da União Europeia | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e barreiras à entrada no mercado | -0.6% | Mercados emergentes no Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sabor residual distinto e desafios de sabor

Apesar dos avanços tecnológicos, as limitações do perfil de sabor dificultam a adoção mais ampla da estévia no mercado. O Rebaudiosídeo A, um protagonista nas formulações comerciais, tem enfrentado rejeição dos consumidores devido ao seu amargor residual persistente, conforme destacado pelo SupplySide Food Business Journal. Embora a estévia detenha uma participação notável no mercado global de produtos para redução de açúcar, as inconsistências de sabor têm dificultado sua integração mais profunda em diversas categorias de alimentos. Embora as tecnologias avançadas de microencapsulação e mascaramento de sabor ofereçam algum alívio, elas têm um custo, elevando os preços dos produtos finais em 15 a 25% em relação aos adoçantes tradicionais. Embora os glicosídeos de esteviol mais recentes, como o Reb M, prometam perfis de sabor aprimorados, sua disponibilidade natural limitada e os elevados custos de produção restringem a adoção generalizada. As preferências geográficas desempenham um papel fundamental na aceitação do consumidor: os mercados asiáticos exibem maior tolerância às nuances de sabor únicas da estévia, enquanto os consumidores ocidentais tendem a preferir uma experiência de sabor semelhante ao açúcar tradicional.

Volatilidade da cadeia de suprimentos e da produtividade das culturas

A volatilidade dos preços, impulsionada por restrições na produção agrícola e interrupções na cadeia de suprimentos, compromete a previsibilidade do mercado. As tarifas dos EUA sobre as importações de estévia da China e da Índia obrigam as marcas a absorver custos e repensar as estratégias de abastecimento. Embora as iniciativas de cultivo doméstico na Carolina do Norte e na Califórnia mostrem potencial, sua escala é limitada. Apesar do financiamento de pesquisa do USDA para as melhores práticas de gestão, menos de 400 acres estão plantados em 10 condados, conforme relatado pela Farm Progress[3]Fonte: Editores da Farm Progress, "Primeiro Plantio Comercial de Estévia nos EUA no Vale de San Joaquin," farmprogress.com. A variabilidade de rendimento da estévia, influenciada pelas condições ambientais, é ainda mais complicada pela ausência de herbicidas e fungicidas registrados. Pesquisas indicam potencial nos tratamentos com ácido giberélico para tolerância ao estresse salino e nanopartículas de óxido de ferro para crescimento aprimorado, mas a implementação comercial ainda está a anos de distância, de acordo com a MDPI. Os esforços para diversificar o abastecimento enfrentam obstáculos devido às limitadas regiões de produção global e aos riscos de concentração nas áreas de cultivo da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Premiumização Orgânica Acelera Apesar da Dominância Convencional

Em 2024, as misturas de estévia convencionais dominam o mercado com uma participação de 86,24%, graças às cadeias de suprimentos estabelecidas e às vantagens de custo que facilitam a adoção generalizada em aplicações de alimentos e bebidas. Enquanto isso, as variantes orgânicas de estévia estão em rápida ascensão, com uma CAGR de 12,44% até 2030, impulsionadas por seu posicionamento premium e pela crescente demanda por produtos com rótulo limpo. O projeto piloto da Stevia First Corporation na Califórnia, produzindo folha de estévia certificada orgânica pelo USDA e pela Califórnia, sublinha o impulso pela produção orgânica doméstica. Simultaneamente, a conquista da Pyure como a primeira marca de estévia certificada orgânica pelo USDA sublinha a disposição do mercado em investir em produtos orgânicos certificados.

A certificação orgânica da Quality Assurance International sublinha a intrincada jornada da estévia, garantindo sua integridade orgânica da fazenda à mistura final[4]Fonte: Quality Assurance International, "Certificação Orgânica," qai-inc.com. O cultivo de estévia orgânica exige agricultura especializada, evitando pesticidas e fertilizantes sintéticos. Esse compromisso eleva os custos de produção em 40 a 60%, mas o preço premium resultante valida o investimento. Embora o segmento prospere com a maior conscientização dos consumidores sobre práticas agrícolas sustentáveis, as restrições de oferta representam desafios para sua rápida expansão.

Por Forma de Produto: Dominância do Pó Desafiada pela Inovação Líquida

Em 2024, as misturas em pó dominam o mercado com uma participação de 54,65%, graças aos seus processos de fabricação estabelecidos, vida útil prolongada e versatilidade em categorias de alimentos, desde produtos de panificação até adoçantes de mesa. Sua estabilidade e embalagem econômica os tornam a escolha preferida dos fabricantes de alimentos. Enquanto isso, as misturas líquidas estão em ascensão, com uma CAGR de 13,76% até 2030, impulsionadas pelo impulso da indústria de bebidas por formulações prontas para uso que evitam problemas de dissolução.

A estévia líquida se destaca por sua dispersibilidade superior e doçura instantânea, uma vantagem para bebidas frias onde a dissolução do pó pode ser problemática. Embora as misturas granulares e cristalinas atendam a aplicações de nicho com necessidades específicas de tamanho de partícula e fluxo, sua participação de mercado é limitada pelos maiores custos de processamento. As inovações em secagem por atomização estão melhorando a solubilidade do pó sem sacrificar os benefícios de custo, mas os formatos líquidos estão conquistando um nicho em bebidas premium, onde a conveniência do uso instantâneo justifica o preço mais elevado.

Por Combinação de Adoçante: Misturas com Açúcar Lideram Enquanto as Parcerias com Fruto-do-Monge Crescem

Em 2024, a combinação de estévia e açúcar (sacarose) comanda uma participação de mercado dominante de 38,27%. Essa tendência sublinha a preferência dos consumidores por perfis de sabor familiares do açúcar e os esforços dos fabricantes para reduzir os custos dos adoçantes sem comprometer o sabor. Essa mistura permite uma redução notável de açúcar — geralmente entre 30 e 50% — mantendo a sensação na boca e a doçura que a estévia pura muitas vezes tem dificuldade em oferecer. Enquanto isso, as misturas de estévia e eritritol estão ganhando força, combinando as vantagens de zero calorias com maior volume e textura.

A estévia combinada com fruto-do-monge é o duo de crescimento mais rápido, com uma impressionante CAGR de 11,53% até 2030. Seu crescimento é atribuído ao seu posicionamento premium no mercado e a um perfil de sabor que aborda efetivamente as preocupações com o sabor residual das misturas de adoçante único. No entanto, a expansão do fruto-do-monge enfrenta obstáculos nos mercados da UE devido a desafios regulatórios. O Regulamento de Novos Alimentos da UE exige avaliações de segurança adicionais, representando barreiras significativas à entrada, conforme destacado pela MDPI. Outras combinações, como estévia com alulose e fibras prebióticas, estão avançando nos setores de alimentos funcionais. No entanto, seu crescimento de mercado é moderado por desafios como custos de ingredientes e as complexidades da formulação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Bebidas Dominam Enquanto Nutracêuticos Aceleram

Em 2024, as bebidas comandam uma participação de mercado dominante de 42,86%, impulsionadas pela crescente popularidade de refrigerantes carbonatados, nutrição esportiva e bebidas energéticas. A estabilidade térmica única e a natureza zero caloria da estévia oferecem a essas bebidas uma vantagem competitiva. Em resposta aos mandatos de redução de açúcar e a uma base crescente de consumidores preocupados com a saúde, as principais marcas de bebidas estão reformulando rapidamente seus produtos, levando a uma adoção acelerada da estévia. Enquanto os setores de panificação e confeitaria lidam com os efeitos da estévia na textura e no escurecimento, os avanços na tecnologia de microencapsulação estão melhorando o desempenho da estévia nessas aplicações.

A estévia está fazendo avanços significativos em nutracêuticos e farmacêuticos, o segmento de crescimento mais rápido do setor, projetado para se expandir a uma impressionante CAGR de 11,82% até 2030. Esse aumento é amplamente atribuído a pesquisas que destacam os benefícios à saúde da estévia, que vão além da mera doçura para incluir potenciais propriedades antidiabéticas e anti-hipertensivas. Os produtos lácteos, especialmente iogurte e leite aromatizado, estão recorrendo cada vez mais às misturas de estévia, permitindo-lhes reduzir o açúcar sem comprometer o sabor. Enquanto isso, os adoçantes de mesa estão aproveitando a onda da preferência do consumidor pelo natural em detrimento do artificial. No entanto, seu crescimento de mercado é moderado por desafios na aceitação do sabor e maior sensibilidade ao preço quando comparados aos substitutos tradicionais do açúcar.

Por Canal de Distribuição: Canal de Distribuição de Ingredientes B2B Impulsiona o Volume Enquanto o Varejo Acelera

Em 2024, o Canal de Distribuição de Ingredientes B2B comanda uma participação de mercado dominante de 63,71%, sublinhando o foco industrial do processamento de estévia. Os fabricantes de alimentos tendem a compras em grandes volumes, buscando eficiências de custo. Esse canal se beneficia de contratos de fornecimento de longo prazo e dos serviços de suporte técnico que os fornecedores de ingredientes estendem aos fabricantes de alimentos e bebidas. Os laços estabelecidos entre os produtores de estévia e as principais corporações alimentícias não apenas fortalecem esses relacionamentos, mas também representam desafios de entrada para os recém-chegados, ao mesmo tempo em que garantem estabilidade consistente de volume.

Os Canais de Distribuição Varejista estão em uma trajetória de crescimento robusta, com uma CAGR de 10,38% até 2030. Esse aumento é impulsionado por um crescente apetite dos consumidores por alternativas naturais de adoçamento e sua presença crescente nos principais pontos de venda de supermercados. Embora o posicionamento premium permita que os produtos varejistas comandem margens mais altas, sua penetração de mercado enfrenta obstáculos da sensibilidade ao preço dos consumidores e das preferências de sabor distintas. À medida que os varejistas buscam capitalizar a crescente demanda por adoçantes naturais, as oportunidades de marcas próprias se ampliam. Enquanto isso, as plataformas de comércio eletrônico estão conquistando um nicho, oferecendo acesso direto a produtos de estévia especiais e orgânicos para o consumidor exigente.

Análise Geográfica

A Ásia-Pacífico comanda uma participação dominante de 39,34% do mercado global, impulsionada pelo padrão de aditivos GB 2760-2024 atualizado da China, que delineia os níveis máximos de uso para várias categorias de alimentos, conforme destacado pelo Knoell Group. Em Guangxi e Yunnan, a agricultura contratual, aliada a iniciativas de melhoria de rendimento e linhas de secagem automatizadas, otimizou a produção doméstica de folhas e reduziu os custos unitários. Em uma mudança regulatória significativa, as autoridades da Índia em 2024 relaxaram as restrições sobre as aplicações de estévia entre categorias, abrindo caminho para seu uso nos setores de panificação e laticínios anteriormente proibidos. O Japão, um inovador de longa data, mantém seus níveis de consumo per capita introduzindo inovações em miniconfeitaria. Enquanto isso, em um movimento proativo, as marcas na Austrália e na Nova Zelândia estão adotando a estévia antes das reformas iminentes nos rótulos de "açúcar adicionado".

O Oriente Médio e a África emergem como a região de crescimento mais rápido, com uma taxa de crescimento anual de 12,56%. À medida que a conscientização sobre doenças relacionadas ao estilo de vida aumenta, os Emirados Árabes Unidos, com sua economia de USD 536,83 bilhões, recorrem às importações de ingredientes de rótulo limpo de alto valor, de acordo com as perspectivas do USDA. Em uma tentativa de atrair fornecedores dos EUA e da Europa, a Autoridade de Alimentos e Medicamentos da Arábia Saudita agilizou as aprovações para novas misturas de adoçantes. Os produtores de bebidas sul-africanos, aproveitando sua experiência com a conformidade com o imposto sobre o açúcar, estão experimentando refrigerantes com infusão de estévia, de olho nos mercados vizinhos. Apesar dos desafios como lacunas na cadeia de frio e nos serviços laboratoriais, as metas de saúde governamentais sustentadas prometem uma demanda duradoura.

A América do Norte mantém sua posição influente, impulsionada pela clareza regulatória. A designação GRAS, juntamente com as iniciativas de cultivo piloto apoiadas pelo USDA na Carolina do Norte e na Califórnia, reforça os esforços de substituição de importações. Reconhecendo a importância da consistência transfronteiriça, a rotulagem bilíngue do Canadá já incorpora glicosídeos de esteviol. Na Europa, o progresso é mais moderado; a Autoridade Europeia para a Segurança dos Alimentos está no meio de uma reavaliação dos níveis de ingestão diária aceitável, e a falta de rotulagem unificada para misturas introduz um elemento de imprevisibilidade. Embora a América do Sul continue sendo um fornecedor crucial de folhas, as flutuações nos valores das moedas estão moderando os investimentos em atividades a jusante.

Cenário Competitivo

O mercado de misturas de estévia e açúcar exibe fragmentação moderada, com os cinco principais players detendo coletivamente uma participação significativa. A Ingredion solidifica sua liderança de mercado com uma participação de 88% na PureCircle e uma instalação de bioconversão de USD 100 milhões em Indianápolis. A aquisição estratégica de USD 1,8 bilhão da CP Kelco pela Tate & Lyle integra hidrocoloides ao seu portfólio de adoçantes, abrindo caminho para maiores oportunidades de venda cruzada nos setores de laticínios e bebidas.

A Cargill se diferencia com o EverSweet, uma solução de rebaudiosídeo M e D baseada em fermentação, agora um item básico em refrigerantes e águas aromatizadas. Seu inovador ciclo fechado de matéria-prima de açúcar de milho não apenas reduz as emissões de carbono, mas também reforça os compromissos de ESG em colaboração com gigantes globais de bebidas. Enquanto isso, players menores de biotecnologia como a SweeGen estão causando impacto com plataformas enzimáticas patenteadas que aumentam os rendimentos de conversão e minimizam os resíduos de purificação. A Stevia First Corporation, focada em produtos orgânicos, capitalizando o terroir único da Califórnia e as técnicas de fermentação, garante contratos no mercado varejista premium.

Os acordos de fornecimento estão evoluindo, agora frequentemente apresentando cláusulas conjuntas de P&D adaptadas para perfis de doçura personalizados, vinculando efetivamente os compradores em parcerias de longo prazo. O licenciamento de tecnologia de encapsulação emerge como uma vantagem competitiva fundamental, permitindo que os fornecedores ganhem royalties mesmo em produtos que não produzem diretamente. Embora os players regionais na América do Sul e no Sudeste Asiático conquistem nichos por meio de abastecimento local de folhas e laços governamentais, eles ainda ficam atrás em escala em comparação com suas contrapartes multinacionais.

Líderes do Setor de Misturas de Estévia e Açúcar

Cargill, Incorporated

Tate and Lyle PLC

Archer Daniels Midland Company

GLG Life Tech

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ingredion anunciou um avanço nas iniciativas de sustentabilidade da estévia enquanto a UE aprovou o ingrediente de torta de colza fermentada, demonstrando progresso regulatório contínuo para ingredientes alimentares naturais. A empresa continua expandindo seu portfólio de soluções de estévia PureCircle com variedades proprietárias.

- Abril de 2025: A Farm Progress relatou sobre a expansão do cultivo de estévia na Geórgia como parte do programa de exploração de culturas não tradicionais do estado, com universidades de pesquisa e o Centro de Inovação para Agronegócios colaborando para desenvolver métodos de produção sustentáveis para mercados internacionais.

- Fevereiro de 2025: A S&W Seed Company iniciou o primeiro plantio comercial de estévia nos EUA no Vale de San Joaquin, na Califórnia, em parceria com a PureCircle Limited para um local de 100 acres com planos de expansão para 1.000 acres. O projeto aborda os desafios de mecanização e o desenvolvimento de modelos de lucro para os agricultores.

- Novembro de 2024: A Tate & Lyle concluiu a aquisição de USD 1,8 bilhão da CP Kelco, criando um negócio líder global de soluções especializadas para alimentos e bebidas com capacidades aprimoradas em tecnologias de adoçamento, sensação na boca e fortificação.

Escopo do Relatório Global do Mercado de Misturas de Estévia e Açúcar

| Orgânico |

| Convencional |

| Misturas em Pó |

| Misturas Líquidas |

| Misturas Granulares/Cristalinas |

| Estévia + Eritritol |

| Estévia + Fruto-do-Monge |

| Estévia + Açúcar (Sacarose) |

| Outros |

| Bebidas |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Adoçantes de Mesa |

| Nutracêuticos e Farmacêuticos |

| Outras Aplicações |

| Canal de Distribuição de Ingredientes B2B |

| Canal de Distribuição Varejista |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Forma de Produto | Misturas em Pó | |

| Misturas Líquidas | ||

| Misturas Granulares/Cristalinas | ||

| Por Combinação de Adoçante | Estévia + Eritritol | |

| Estévia + Fruto-do-Monge | ||

| Estévia + Açúcar (Sacarose) | ||

| Outros | ||

| Por Aplicação | Bebidas | |

| Panificação e Confeitaria | ||

| Produtos Lácteos | ||

| Adoçantes de Mesa | ||

| Nutracêuticos e Farmacêuticos | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Canal de Distribuição de Ingredientes B2B | |

| Canal de Distribuição Varejista | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de misturas de estévia e açúcar em 2025?

O tamanho do mercado de misturas de estévia e açúcar é avaliado em USD 0,63 milhão em 2025 e está no caminho certo para uma expansão constante.

Qual é a CAGR prevista para as misturas de estévia e açúcar até 2030?

A receita global está projetada para crescer a uma CAGR de 9,75% entre 2025 e 2030, com base nas políticas de redução de açúcar e nos avanços em bioconversão.

Qual região lidera o consumo de misturas de estévia e açúcar?

A Ásia-Pacífico detém a posição de liderança com 39,34% de participação, apoiada pelas regras de aditivos atualizadas da China e pela expansão do fornecimento de folhas.

Qual aplicação está crescendo mais rapidamente?

Os nutracêuticos e farmacêuticos exibem o crescimento mais rápido, com uma CAGR de 11,82% impulsionada pelo interesse nos benefícios para a saúde metabólica.

Página atualizada pela última vez em: