Tamanho e Participação do Mercado de Coberturas de Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.26 Bilhões de dólares |

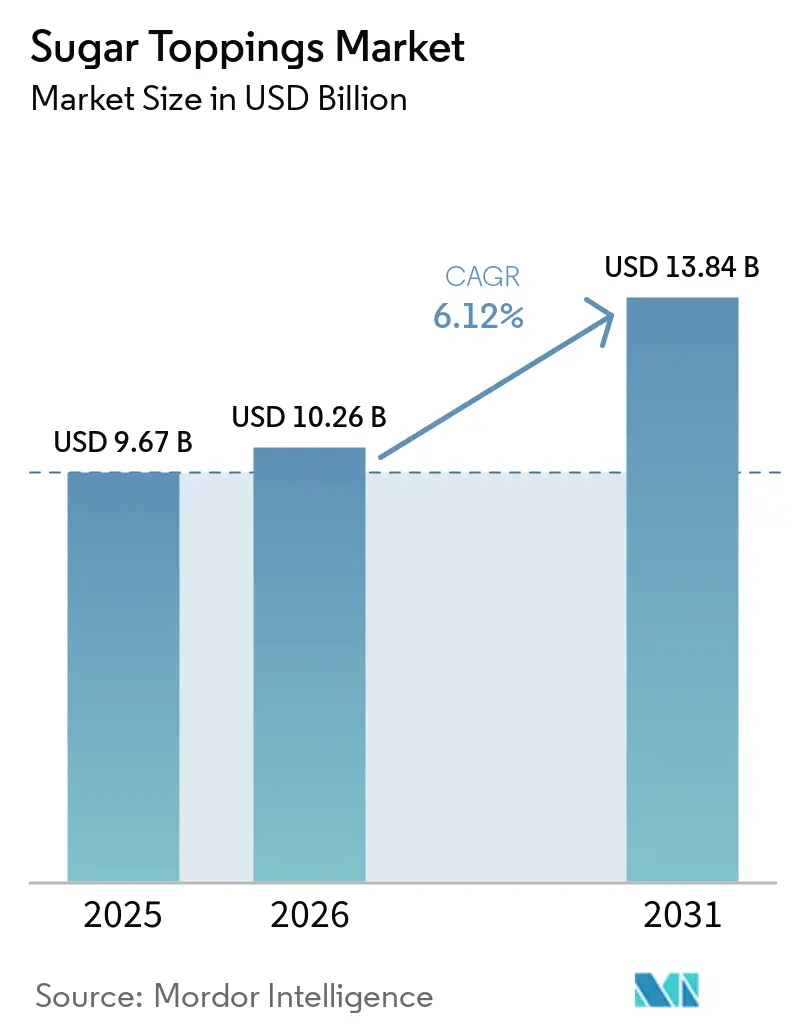

| Tamanho do Mercado (2031) | 13.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coberturas de Açúcar por Mordor Intelligence

O tamanho do Mercado de Coberturas de Açúcar foi avaliado em USD 9,67 bilhões em 2025 e estima-se que cresça de USD 10,26 bilhões em 2026 para atingir USD 13,84 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). O crescimento robusto reflete os duplos desejos dos consumidores por indulgência e bem-estar percebido, a proliferação de restaurantes de serviço rápido (QSRs) e o boom das redes sociais voltado à panificação. As coberturas líquidas e de xarope continuam sendo os pilares das cozinhas modernas, pois são dispensadas facilmente em grande escala e fotografam bem para plataformas digitais. A premiumização motiva as marcas a adicionar sabores localizados, ingredientes de origem vegetal e variações texturais que comandam preços mais elevados, ao mesmo tempo em que atendem às diretrizes de saúde em evolução. Enquanto isso, os fabricantes precisam navegar pela volatilidade dos preços do cacau e do açúcar, juntamente com as restrições europeias a aditivos corantes que impulsionam a reformulação e a agilidade da cadeia de suprimentos.

Principais Conclusões do Relatório

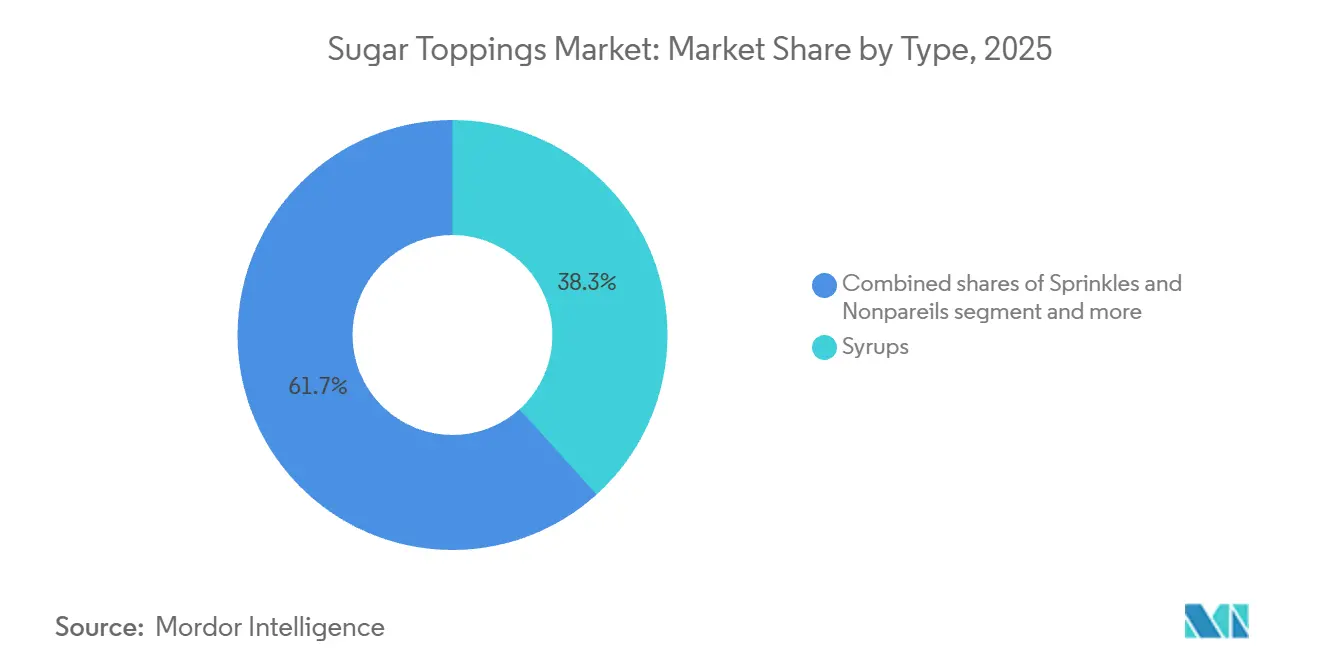

- Por tipo, os xaropes detinham 38,31% da participação do mercado de coberturas de açúcar em 2025, enquanto as coberturas batidas e de espuma foram projetadas para crescer a um CAGR de 7,12%.

- Por forma, as coberturas líquidas capturaram 57,91% do tamanho do mercado de coberturas de sobremesas em 2025 e devem crescer a 6,98% até 2031, superando os formatos secos e semissólidos.

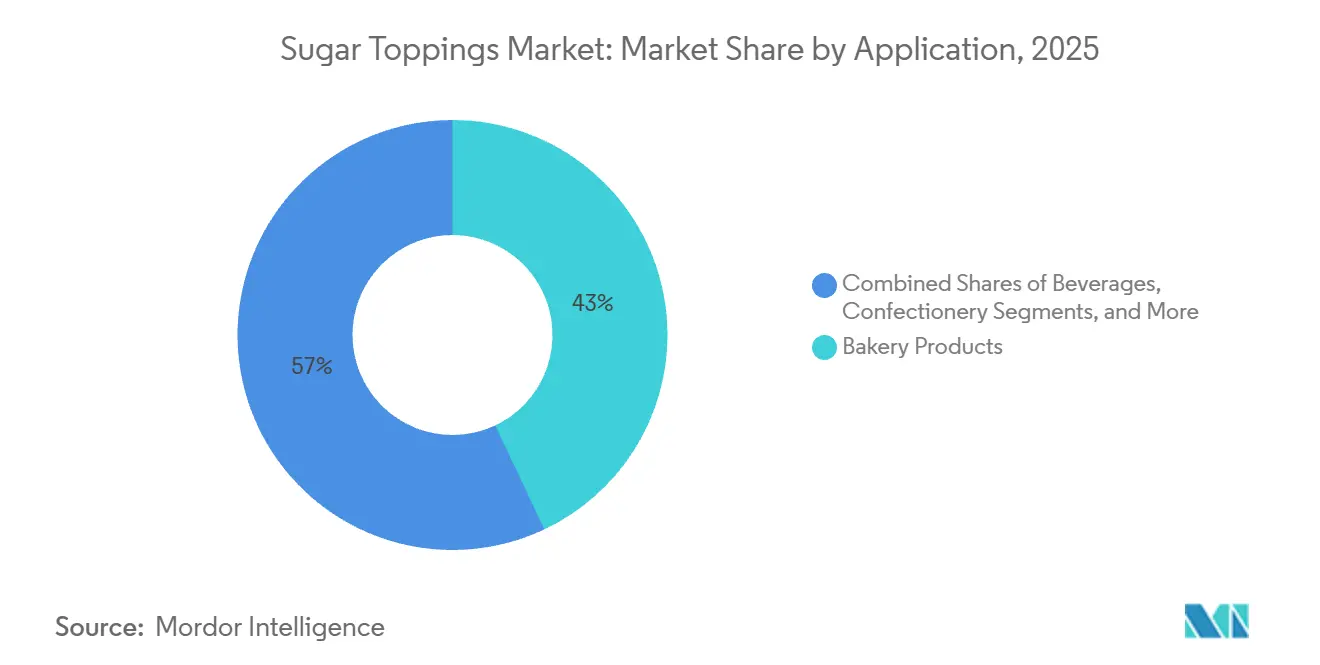

- Por aplicação, os produtos de panificação representaram 42,97% da participação do mercado de coberturas de sobremesas em 2025; as bebidas exibem o maior CAGR projetado de 8,11% no período 2026-2031.

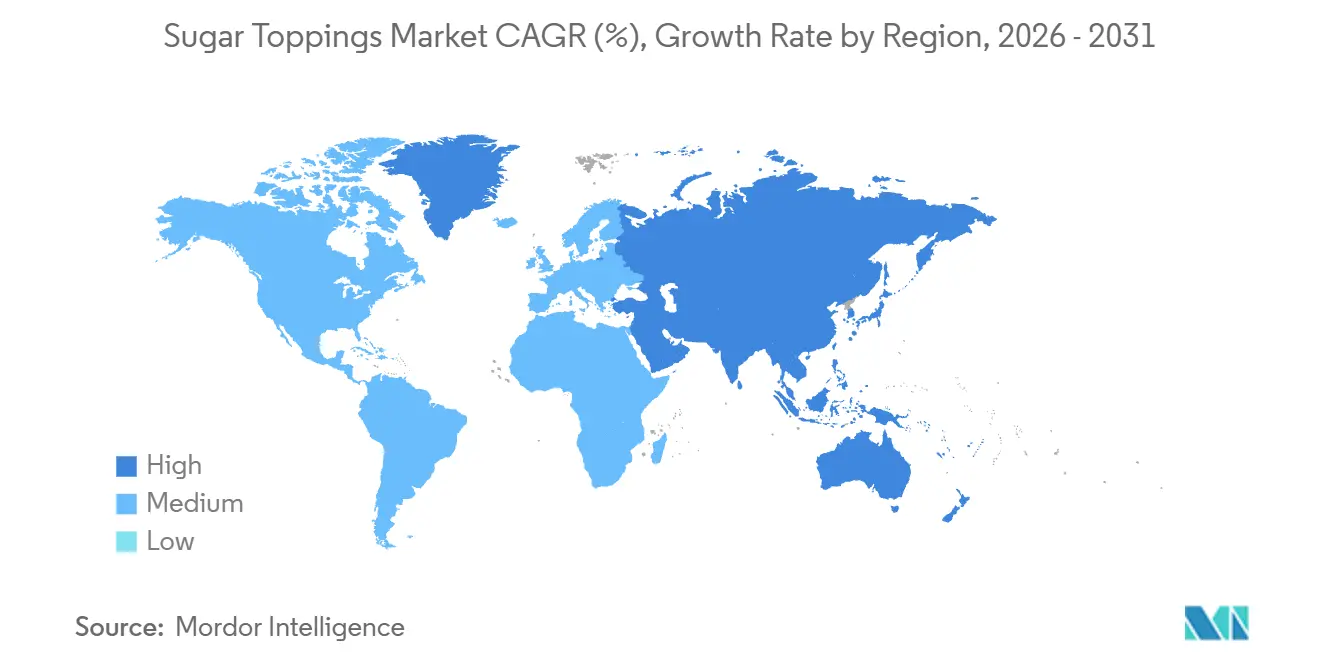

- Por geografia, a América do Norte liderou com 34,56% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, com CAGR de 7,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Coberturas de Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por sobremesas premium e personalizadas | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Expansão da cultura de cafeterias e redes de sobremesas | +1.0% | Global, núcleo na APAC com expansão para o Oriente Médio e África | Curto prazo (≤2 anos) |

| Crescimento da panificação doméstica e preparo de sobremesas faça-você-mesmo | +0.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Crescente consumo de sobremesas congeladas | +0.8% | América do Norte, Europa, APAC emergente | Médio prazo (2–4 anos) |

| Demanda por experiências alimentares personalizadas | +0.7% | Global, centros urbanos em todas as regiões | Médio prazo (2–4 anos) |

| Crescente demanda por produtos sazonais e de edição limitada | +0.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Sobremesas Premium e Personalizadas

Os consumidores estão cada vez mais atraídos por acabamentos artesanais e perfis de sabor exóticos, impulsionando uma mudança em direção à premiumização nos portfólios de coberturas de açúcar. Em 2023, os gastos domésticos nos EUA com bolos e cupcakes aumentaram 26,4% em relação ao ano anterior para USD 67, enquanto os gastos com doces aumentaram 31,2% para USD 164. Esses números destacam uma crescente disposição para gastar em produtos indulgentes apesar da inflação[1]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Gastos com doces, biscoitos e bolos em 2023," bls.gov . Essa tendência beneficia produtos especiais de alta margem, como o Xarope de Yuzu e Abacaxi da Monin, introduzido em março de 2025 e proveniente do pomar biodinâmico de 30 hectares da empresa em Portugal. As coberturas decorativas também estão ganhando força, como os Açúcares de Acabamento temáticos de Bridgerton da McCormick, lançados em janeiro de 2026. De acordo com a Datassential, 86% dos consumidores expressaram forte interesse em bebidas de yuzu e abacaxi, e 80% estão ansiosos por ofertas sazonais de tempo limitado, reforçando o apelo dos produtos de nível premium. A personalização também está se expandindo para texturas. O chantilly com redemoinho de sabores da Whipnotic, com tecnologia de bico patenteada, oferece opções compatíveis com dieta cetogênica com apenas 15 calorias e 1 grama de açúcar por porção, atendendo a consumidores preocupados com a saúde que buscam indulgência. Padarias e cafeterias de sobremesas estão aproveitando essas coberturas premium para se destacar em mercados competitivos. Essa abordagem não apenas aumenta seu poder de precificação por unidade, mas também ajuda a compensar a queda de volumes nos segmentos de mercado de massa.

Expansão da Cultura de Cafeterias e Redes de Sobremesas

A Starbucks reportou um crescimento de 4% nas vendas comparáveis globais e um aumento de 5,5% nas receitas, atingindo USD 9,915 bilhões no primeiro trimestre do exercício fiscal de 2026. Esses resultados refletem a crescente demanda por coberturas para cafeterias, particularmente xaropes e espuma fria. A empresa planeja abrir de 600 a 650 novas lojas no exercício fiscal de 2026, com cada loja exigindo um fornecimento constante de xaropes aromatizados, coberturas batidas e caldas para suas bebidas exclusivas. A espuma fria, projetada pela Datassential para crescer 171% nos cardápios ao longo de quatro anos, tornou-se uma área-chave para inovação de sabores. Em julho de 2025, a Rich Products lançou o On Top Chocolate Soft Whip,

um produto de espuma fria sem xarope de milho com alto teor de frutose e sem corantes artificiais, com prazo de validade congelado de 365 dias. A Starbucks também reportou um aumento de 7% nas vendas comparáveis na China, enquanto redes locais de cafeterias na Índia, Indonésia e Tailândia estão adotando rapidamente cardápios de coberturas no estilo ocidental. Essa expansão na região Ásia-Pacífico cria mais oportunidades para fornecedores de xaropes e coberturas, mas também aumenta a concorrência, pois os players regionais oferecem sabores localizados a preços mais baixos.

Crescimento da Panificação Doméstica e Preparo de Sobremesas Faça-Você-Mesmo

O mercado está se beneficiando da evolução das tendências de panificação doméstica, particularmente à medida que os consumidores continuam a se envolver em atividades de panificação sazonais e baseadas em ocasiões, apesar da crescente disponibilidade de produtos de panificação prontos e convenientes. A demanda por coberturas decorativas e fáceis de usar, como fondants, glacês, confeitos e decorações para bolos, permanece forte, apoiada pelo crescente interesse em bolos personalizados, sobremesas festivas e produtos de panificação visualmente atraentes. Os fabricantes estão capitalizando essa tendência por meio de ofertas sazonais de edição limitada, soluções de decoração premium e formatos inovadores de coberturas adaptados para padeiros domésticos. Além disso, a crescente preferência dos consumidores por ingredientes de panificação convenientes, com porções controladas e formulados naturalmente está incentivando os fornecedores a expandir as ofertas de coberturas de açúcar mais saudáveis e menos processadas, apoiando ainda mais o crescimento do mercado globalmente.

Crescente Consumo de Sobremesas Congeladas

Em 2025, a produção de sorvete nos EUA atingiu 1,23 bilhão de galões, sustentando uma demanda constante por coberturas. De acordo com dados do USDA, o consumo per capita foi de 20,3 libras em 2021. Uma pesquisa da IDFA revelou calda quente de chocolate (31%), chantilly (27%), calda de caramelo (21%) e calda de chocolate (18%) como as coberturas mais populares, representando mais de 97% das ocasiões de uso de coberturas. Enquanto as vendas tradicionais de sorvete caíram 1%, o sorvete de leite e as sobremesas lácteas congeladas cresceram 29% para USD 652 milhões, impulsionadas por opções ricas em proteínas e de baixas calorias que dependem de coberturas para sabor. As tendências de premiumização, em que os consumidores pagam mais por sobremesas de alta qualidade ou funcionais, impulsionaram a demanda por xaropes artesanais e coberturas batidas com rótulo limpo. Sabores sazonais como o sorvete de Cheesecake de Abóbora da Ben & Jerry's, com redemoinho de biscoito graham, mostram como os produtos integrados com coberturas capturam os gastos de feriados. Restaurantes com bares de sobremesas experienciais também impulsionam as vendas de coberturas, pois os clientes personalizam sundaes com múltiplas coberturas, aumentando os volumes por transação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com a saúde relacionadas ao alto consumo de açúcar | -0.9% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥4 anos) |

| Regulamentações rigorosas de rotulagem de alimentos e redução de açúcar | -0.7% | Europa, América do Norte, emergindo na APAC | Médio prazo (2–4 anos) |

| Volatilidade nos preços das matérias-primas | -0.5% | Global | Curto prazo (≤2 anos) |

| Concorrência de coberturas sem açúcar | -0.4% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com a Saúde Relacionadas ao Alto Consumo de Açúcar

A OMS recomenda limitar os açúcares livres a menos de 10% da ingestão diária de energia, idealmente abaixo de 5% (cerca de 25 gramas ou 6 colheres de chá). Isso pressiona as coberturas de açúcar, especialmente em mercados desenvolvidos, onde as cáries dentárias afetam muitas das 2,5 bilhões de pessoas com doenças bucais[2]Fonte: Organização Mundial da Saúde, "Diretriz: Ingestão de açúcares para adultos e crianças," who.int. A OMS também desencoraja adoçantes sem açúcar para controle de peso, estreitando as opções de reformulação e desafiando os fabricantes a equilibrar sabor, textura e alegações de saúde. Por exemplo, reduzir o açúcar em coberturas de chantilly de 10% para 9%, mantendo a textura e a estabilidade de prateleira, requer ajustes precisos de ingredientes. Na Irlanda do Norte, os painéis de degustação preferiram as versões reformuladas 92% das vezes quando a textura e o aroma foram preservados. Após a COVID-19, 66% dos consumidores do Reino Unido buscaram produtos com açúcar reduzido, mas 56% dos padeiros domésticos gostam de fazer alimentos caseiros e 47% valorizam o sabor superior, mostrando que as preocupações com a saúde competem com a indulgência. Os fabricantes agora oferecem coberturas premium com açúcar integral para ocasiões especiais e opções com açúcar reduzido para uso diário, embora estas últimas frequentemente tenham margens menores devido aos maiores custos de ingredientes.

Regulamentações Rigorosas de Rotulagem de Alimentos e Redução de Açúcar

O Regulamento (UE) 1169/2011 e a Diretiva 2008/5/CE exigem rotulagem nutricional detalhada, incluindo açúcares totais e açúcares adicionados, o que aumenta a transparência, mas também destaca a densidade de açúcar das coberturas — o Xarope de Yuzu e Abacaxi da Monin, por exemplo, contém 23 gramas de açúcares adicionados por porção de 30 mililitros, representando 46% do valor diário[3]Fonte: EUR-Lex, "Regulamento (UE) n.º 1169/2011," eur-lex.europa.eu . O regulamento 2025/2058 da UE sobre adoçantes impõe limites mais rígidos às alternativas sem açúcar, complicando os esforços de reformulação e aumentando os custos de P&D. Uma notificação da República Tcheca em maio de 2025 restringiu ainda mais o uso de adoçantes em categorias específicas, sinalizando um conjunto fragmentado de regras nacionais que fragmentam o mercado europeu. Nos EUA, o rótulo atualizado de Informações Nutricionais da FDA exige a divulgação proeminente de açúcares adicionados, o que levou alguns fabricantes a reformular ou reposicionar produtos. A J.M. Smucker implementou aumentos de preços de tabela para suas coberturas e xaropes no quarto trimestre do exercício fiscal de 2025, em parte para compensar os custos de reformulação e conformidade. Essas pressões regulatórias afetam desproporcionalmente os pequenos e médios produtores que não têm escala para absorver os custos de conformidade, potencialmente consolidando o mercado à medida que players maiores adquirem marcas de nicho para obter expertise em reformulação e amplitude de portfólio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Xaropes Ancoram o Volume, Coberturas Batidas Lideram a Inovação

As coberturas batidas e de espuma devem crescer a um CAGR de 7,12% de 2026 a 2031, impulsionadas pelo uso crescente de espuma fria em redes de cafeterias e pela demanda por opções alternativas aos laticínios. O On Top Chocolate Soft Whip da Rich Products, lançado em julho de 2025, reflete essa tendência com sua formulação de rótulo limpo, prazo de validade congelado de um ano e foco em operadores do setor de alimentação fora do lar. A Datassential prevê um aumento de 171% nos itens de cardápio com espuma fria ao longo de quatro anos, liderado por redes como a Starbucks que usam espuma para sabor e apelo visual. O chantilly sem lactose da Milram, com 9% de açúcar adicionado e 32% de gordura, atende às necessidades dietéticas mantendo a qualidade profissional. O chantilly com sabores da Whipnotic, com tecnologia de bico patenteada e opções compatíveis com dieta cetogênica com 15 calorias e 1 grama de açúcar por porção, destaca como a inovação atrai novos consumidores. A mudança para opções de origem vegetal, como o On Top Oat Milk Soft Whip da Rich Products, expande ainda mais o mercado ao atender consumidores intolerantes à lactose e veganos.

Os xaropes representaram 38,31% do mercado em 2025, impulsionados pelos populares sabores de chocolate, caramelo e frutas no varejo e no setor de alimentação fora do lar. O Xarope de Yuzu e Abacaxi da Monin, lançado em março de 2025, reflete a premiumização, com 86% dos consumidores demonstrando interesse em bebidas de yuzu e abacaxi. O Xarope de Coco Tostado da Monin, o Sabor do Ano de 2026, tem como alvo coquetéis, café e usos culinários com seu apelo de rótulo limpo e 24 gramas de açúcar adicionado por porção de 30 mililitros. O Xarope com Sabor de Rosquinha Glazeada Mrs. Butterworth's x Dunkin' da Conagra, introduzido em janeiro de 2024, demonstra colaborações entre marcas que aumentam a visibilidade. Os aumentos de preços da Smucker para coberturas e xaropes no quarto trimestre do exercício fiscal de 2025 destacam a forte fidelidade à marca e o poder de precificação em um mercado competitivo. Fondants, glacês, coberturas de marshmallow e merengue, e confeitos atendem a usos de nicho como decoração de bolos e panificação de feriados, com demanda atingindo pico sazonalmente, mas permanecendo modesta ao longo do ano.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Líquido Domina a Dispensação, Semissólido Serve à Decoração

Em 2025, as formas líquidas detinham 57,91% do mercado e devem crescer a um CAGR de 6,98% até 2031. Sua popularidade é impulsionada pela fácil dispensação em ambientes de alimentação fora do lar de alto volume e pela compatibilidade com equipamentos automatizados de bebidas. A receita do primeiro trimestre do exercício fiscal de 2026 da Starbucks de USD 9,915 bilhões, um aumento de 5,5%, reflete a crescente demanda por coberturas líquidas como xaropes aromatizados e espuma fria, que requerem consistência bombeável. A Monin atende a essa demanda com xaropes como Yuzu e Abacaxi e Coco Tostado, disponíveis em formatos de 1 litro e 750 mililitros para uso em bares e cafeterias. O armazenamento em temperatura ambiente reduz ainda mais os custos de refrigeração. Uma pesquisa da IDFA classifica a calda de caramelo (21%) e a calda de chocolate (18%) entre as quatro principais coberturas de sorvete, destacando a importância da viscosidade e da capacidade de ser vertida.

As coberturas secas, como confeitos, nonpareils e cristais de açúcar, são essenciais na panificação e confeitaria por seu apelo decorativo. O relançamento dos Açúcares de Acabamento da McCormick no outono de 2025 e uma variante temática de Bridgerton em janeiro de 2026 mostram como os produtos sazonais e licenciados impulsionam compras por impulso durante os feriados. A Waitrose reportou um aumento de 33% em relação ao ano anterior nas vendas de formas de bolo sazonais para o Natal de 2025, refletindo forte demanda por coberturas decorativas. A Lata de Biscoitos de Jantar de Ação de Graças da OREO, lançada em outubro de 2025, apresentou coberturas à base de açúcar feitas de açúcar, xarope de milho, amidos e corantes, demonstrando como os formatos secos permitem novidade e personalização. Os formatos semissólidos e em pasta, como fondants, glacês e coberturas de marshmallow, oferecem moldabilidade para decoração e uma textura rica para consumo direto.

Por Aplicação: Panificação Ancora o Volume, Bebidas Impulsionam o Crescimento

De 2026 a 2031, o setor de bebidas, incluindo café, bebidas especiais e espuma fria, deve crescer a um CAGR de 8,11%, impulsionado por inovações como xaropes aromatizados e coberturas batidas. A Starbucks planeja abrir de 600 a 650 novas lojas no exercício fiscal de 2026, aumentando a demanda por xaropes e espuma fria, criando oportunidades de crescimento para fornecedores. A Datassential prevê um aumento de 171% na presença de espuma fria nos cardápios ao longo de quatro anos, enfatizando seu apelo visual e potencial de precificação premium. O Sabor do Ano de 2026 da Monin, o Xarope de Coco Tostado, tem como alvo café, cold brew e martinis de espresso com uma fórmula de rótulo limpo que se alinha com 57% dos clientes que priorizam a sustentabilidade. O On Top Chocolate Soft Whip da Rich Products, lançado em julho de 2025, oferece prazo de validade congelado de 365 dias e sem xarope de milho com alto teor de frutose, atendendo às necessidades dos operadores do setor de alimentação fora do lar por conveniência e rótulos limpos. Os menores volumes de coberturas em bebidas em comparação com aplicações de panificação ajudam os operadores a gerenciar custos enquanto mantêm as margens.

Em 2025, os produtos de panificação consumiram 42,97% das coberturas de açúcar, liderados por bolos, pastéis e biscoitos que dependem de glacês, coberturas brilhantes e confeitos para decoração e sabor. Os gastos domésticos nos EUA com bolos e cupcakes aumentaram 26,4% em relação ao ano anterior em 2023 para USD 67, mostrando forte demanda apesar das tendências de saúde consciente. No Reino Unido, as ocasiões de preparo de bolo de chocolate cresceram 63% de 2022 a 2023, adicionando 11 milhões de eventos. A Waitrose reportou um aumento de 21% nas vendas de glacê pré-laminado para o Natal de 2025, refletindo a demanda por conveniência e produtos premium. Os Açúcares de Acabamento Bridgerton da McCormick, lançados em janeiro de 2026, usam licenciamento de entretenimento para atrair padeiros domésticos. No entanto, o setor de panificação enfrenta desafios à medida que a panificação doméstica declina. Em 2025, as ocasiões de panificação doce no Reino Unido caíram 25% em relação ao ano anterior, pois os consumidores preferiram produtos prontos. Sorvetes, sobremesas congeladas, produtos lácteos como milkshakes e iogurte, confeitaria e o setor de alimentação fora do lar compõem o restante do mercado. Uma pesquisa da IDFA identificou calda quente de chocolate (31%) e chantilly (27%) como as principais coberturas, representando mais de 58% das ocasiões de uso de coberturas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a América do Norte contribuiu com 33,85% da receita global de coberturas de açúcar, impulsionada pelo alto consumo de sorvete (1,23 bilhão de galões produzidos) e pelos fortes canais de varejo com marcas como os xaropes da Hershey's e as coberturas de frutas da Smucker's. As vendas líquidas da Hershey no exercício fiscal de 2025 cresceram 4,4% para USD 11,693 bilhões, com seu segmento de Confeitaria da América do Norte atingindo USD 2,478 bilhões em vendas no quarto trimestre, um aumento de 5,3%, devido à forte precificação e ao valor da marca. Os gastos domésticos nos EUA com doces aumentaram 31,2% em relação ao ano anterior em 2023 para USD 164, enquanto os gastos com biscoitos cresceram 26,4% para USD 91, refletindo a crescente demanda por coberturas complementares. A Starbucks reportou crescimento de 4% nas vendas comparáveis na América do Norte no início do exercício fiscal de 2026 e planeja abrir 600–650 novas lojas, destacando a importância da região. No entanto, os desafios regulatórios estão crescendo. O rótulo atualizado de Informações Nutricionais da FDA, que exige a divulgação de açúcares adicionados, aumentou os custos de P&D. A Smucker's elevou os preços das coberturas no final do exercício fiscal de 2025 para lidar com a conformidade e a inflação dos custos de insumos. México e Canadá contribuem modestamente, com o México se beneficiando dos gastos da classe média e o Canadá mantendo uma demanda estável por meio de seus setores maduros de panificação e alimentação fora do lar.

A Ásia-Pacífico deve crescer a um CAGR de 7,43% de 2026 a 2031, impulsionada pelo aumento dos gastos da classe média na Índia e na China, pela expansão de cafeterias e pelas tendências de confeitaria premium. O mercado de confeitaria da Índia cresceu a um CAGR de 10,3% de 2019 a 2023, com a confeitaria de açúcar atingindo USD 1,45 bilhão em 2023 e com expectativa de atingir USD 1,9 bilhão até 2028, apoiada pela urbanização e pelas tendências de sobremesas ocidentais. O mercado de varejo alimentar da Índia, avaliado em USD 869 bilhões em 2025, viu as vendas de mercearia online crescerem mais de 40% ao ano para USD 12 bilhões, criando oportunidades para coberturas premium. A Starbucks reportou crescimento de 7% nas vendas comparáveis na China no início do exercício fiscal de 2026, enquanto redes na Indonésia, Tailândia e Singapura estão adotando xaropes aromatizados e espuma fria para atrair clientes. O mercado de confeitaria de açúcar do Japão está se recuperando a um CAGR de 5,8% de 2023 a 2027, atingindo USD 4,77 bilhões, após um declínio de 2018 a 2022. O aumento dos custos do açúcar levou a aumentos de preços, compensando os declínios de volume, mas a crescente conscientização sobre saúde representa desafios, com alguns estados indianos considerando impostos sobre o açúcar. O açúcar branco permanece um ingrediente-chave em novos produtos, apresentando tanto oportunidades quanto riscos. Austrália, Coreia do Sul e mercados menores do Sudeste Asiático contribuem de forma incremental, com o setor de varejo maduro da Austrália impulsionando a demanda por glacês e confeitos, e a cultura de cafeterias da Coreia do Sul impulsionando o consumo de xaropes.

O mercado de coberturas de açúcar da Europa se beneficia de fortes tradições de panificação e padrões rigorosos de qualidade, mas enfrenta crescentes pressões regulatórias. Os regulamentos da UE exigem rotulagem nutricional detalhada, enquanto o regulamento de adoçantes 2025/2058 limita as alternativas sem açúcar, aumentando os custos de conformidade. A Barry Callebaut reportou uma queda de 26,8% nos preços europeus do açúcar no exercício fiscal de 2024/25, aliviando os custos para produtores de xaropes e fondants, embora os preços do cacau tenham subido 160% em 2024, comprimindo as margens das coberturas de chocolate. Alemanha, Reino Unido, França, Itália e Espanha são mercados-chave. O setor de panificação da Alemanha e o ressurgimento da panificação doméstica no Reino Unido impulsionam a demanda, com a Waitrose reportando um aumento de 22% nas vendas de panificação doméstica durante o Natal de 2025. Embora as ocasiões de panificação doce no Reino Unido tenham caído 25% em 2025 após um aumento de 22% em 2023, as ocasiões de bolo de chocolate permaneceram 63% acima dos níveis de 2022. Países Baixos, Polônia, Bélgica e Suécia contribuem de forma constante, com o setor de alimentação fora do lar dos Países Baixos e a crescente cultura de cafeterias da Polônia apoiando a demanda. América do Sul e Oriente Médio & África permanecem mercados menores. A cultura de sobremesas do Brasil e o setor de hospitalidade de luxo dos Emirados Árabes Unidos oferecem oportunidades de nicho, embora lacunas de infraestrutura e sensibilidade a preços limitem um crescimento mais amplo.

Cenário Competitivo

O mercado de coberturas de açúcar exibe um cenário competitivo moderadamente fragmentado. Essa fragmentação permite que tanto gigantes multinacionais quanto players regionais conquistem sua participação de mercado usando estratégias distintas. A diversidade de requisitos nos setores de panificação, bebidas e alimentação fora do lar frequentemente prioriza formulações especializadas e capacidade de distribuição em detrimento de puras economias de escala. Marcas estabelecidas como The Hershey Company, Barry Callebaut AG e Puratos Group aproveitam cadeias de suprimentos eficientes para competir. Enquanto isso, novos entrantes estão se destacando com práticas sustentáveis e desenvolvimentos inovadores de produtos, como transformar resíduos de produção em coberturas premium.

As empresas estão se diferenciando ao adotar tecnologia, especialmente em sistemas automatizados de dispensação e recursos de conectividade que aumentam tanto a eficiência operacional quanto a experiência do usuário. Essa ênfase em tecnologia é sublinhada por registros de patentes para sistemas de dispensação com capacidades de Limpeza no Local e integração com dispositivos móveis.

As oportunidades abundam em formulações de origem vegetal, como destacado pelo lançamento da Nutella Plant-Based pela Ferrero, e em mercados emergentes onde os gostos regionais impulsionam a demanda por produtos localizados. A fragmentação do mercado permite que players de nicho prosperem com ofertas especializadas. Ao mesmo tempo, a consolidação do setor apresenta às empresas de médio porte caminhos para crescimento por meio de aquisições ou parcerias, unindo capacidades complementares e canais de distribuição.

Líderes do Setor de Coberturas de Açúcar

The Hershey Company

Barry Callebaut AG

Conagra Brands, Inc.

Puratos Group

Tate & Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Bakels lançou um novo glacê Fondant Transparente projetado para criar um efeito de decoração de bolo translúcido, apoiando a crescente demanda por bolos visualmente distintos e personalizados premium. O lançamento destaca a crescente inovação em fondants especiais focados em apelo estético, aplicações criativas de panificação e tendências avançadas de decoração de bolos.

- Junho de 2025: A família Reddy, em colaboração com a Bain Capital, estabeleceu a Trillium Foods, um fabricante especializado em molhos, caldas, maioneses, xaropes e misturas para bebidas para canais de alimentação fora do lar, varejo e processamento de alimentos.

- Junho de 2025: A Food Service India Pvt. Ltd. (FSIPL) apresentou a nova linha de bebidas da Marimbula, introduzindo três tentadores xaropes sazonais: Jallab, Aam Panna e Kala Katta. Essas criações gourmet são projetadas para refrescar, tornando-as um aprimoramento ideal do cardápio de verão para hotéis, restaurantes, cafeterias e cozinhas virtuais em toda a Índia.

Escopo do Relatório Global do Mercado de Coberturas de Açúcar

| Confeitos e Nonpareils |

| Xaropes (Chocolate, Caramelo, Frutas, etc.) |

| Fondants e Glacês |

| Coberturas Batidas e de Espuma |

| À Base de Marshmallow e Merengue |

| Outros |

| Seco |

| Líquido |

| Semissólido/Pasta |

| Produtos de Panificação |

| Sorvetes e Sobremesas Congeladas |

| Laticínios (Milkshakes, Iogurte, etc.) |

| Bebidas (Café, Bebidas Especiais) |

| Confeitaria |

| Alimentação Fora do Lar/HORECA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Confeitos e Nonpareils | |

| Xaropes (Chocolate, Caramelo, Frutas, etc.) | ||

| Fondants e Glacês | ||

| Coberturas Batidas e de Espuma | ||

| À Base de Marshmallow e Merengue | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Semissólido/Pasta | ||

| Por Aplicação | Produtos de Panificação | |

| Sorvetes e Sobremesas Congeladas | ||

| Laticínios (Milkshakes, Iogurte, etc.) | ||

| Bebidas (Café, Bebidas Especiais) | ||

| Confeitaria | ||

| Alimentação Fora do Lar/HORECA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de coberturas de açúcar em 2026?

O tamanho do mercado de coberturas de açúcar é de USD 10,26 bilhões em 2026 e está projetado para atingir USD 13,84 bilhões até 2031.

Qual é o CAGR esperado para coberturas de açúcar até 2031?

O mercado está previsto para crescer a um CAGR de 6,12% de 2026 a 2031.

Qual segmento de produto está crescendo mais rapidamente?

As coberturas batidas e de espuma devem se expandir a um CAGR de 7,12% até 2031, impulsionadas pela adoção de espuma fria em cafeterias.

Qual região oferece a perspectiva de crescimento mais elevada?

A Ásia-Pacífico está prevista para registrar um CAGR de 7,43% entre 2026 e 2031, com base no aumento dos gastos da classe média e na proliferação de cafeterias.

Página atualizada pela última vez em: