Tamanho e Participação do Mercado de Adoçantes de Baixa Intensidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes de Baixa Intensidade por Mordor Intelligence

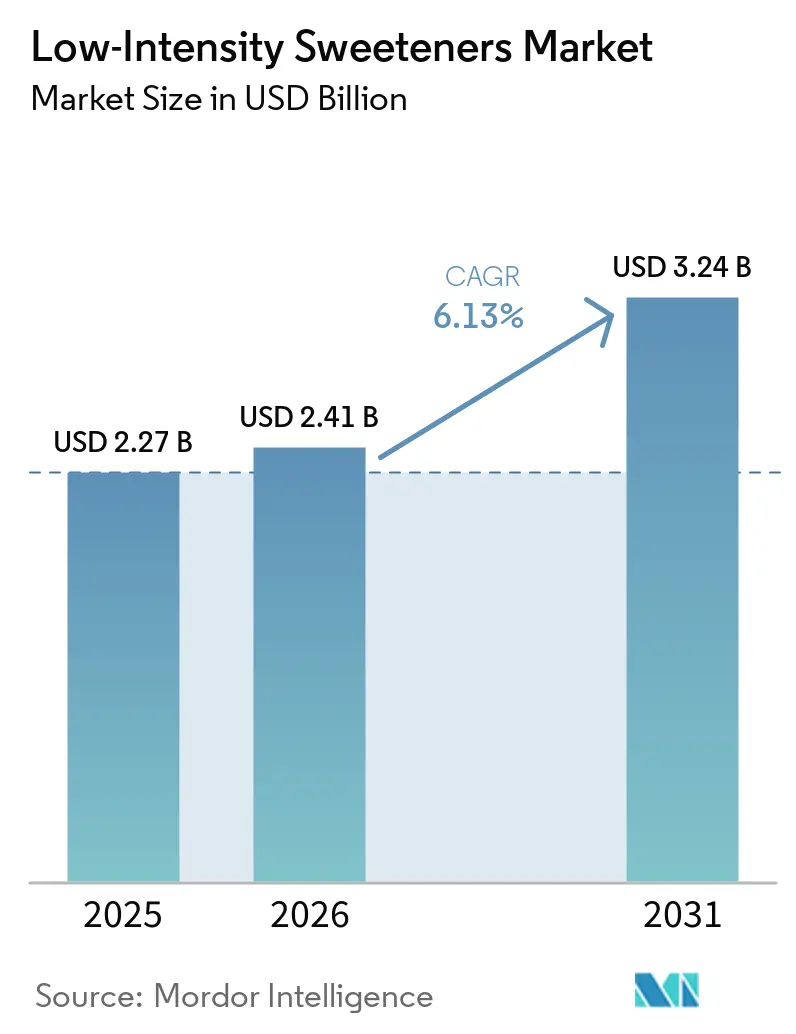

O tamanho do Mercado de Adoçantes de Baixa Intensidade deve aumentar de USD 2,27 bilhões em 2025 para USD 2,41 bilhões em 2026 e atingir USD 3,24 bilhões até 2031, crescendo a um CAGR de 6,13% no período de 2026 a 2031. Esse impulso de crescimento é alimentado por mandatos generalizados de redução de açúcar, uma incidência crescente de diabetes e rápidos avanços tecnológicos que reduziram os custos de produção de polióis e açúcares raros. Os fabricantes não estão apenas substituindo os açúcares tradicionais, mas também se aventurando em nutracêuticos, produtos farmacêuticos e alimentos funcionais. Nesses setores, os adoçantes cumprem um duplo propósito: realçar o sabor e proporcionar benefícios à saúde. Os órgãos reguladores estão convergindo, como evidenciado pela rápida autorização da União Europeia para o eritritol e sua avaliação contínua da D-alulose. Essa tendência está encurtando os prazos de aprovação e promovendo a consistência global na formulação. Concomitantemente, há uma preferência crescente por produtos de rótulo limpo, com ênfase na fermentação e na síntese enzimática. No entanto, ações comerciais direcionadas ao eritritol chinês têm levado os compradores ocidentais a diversificar suas cadeias de suprimentos.

Principais Conclusões do Relatório

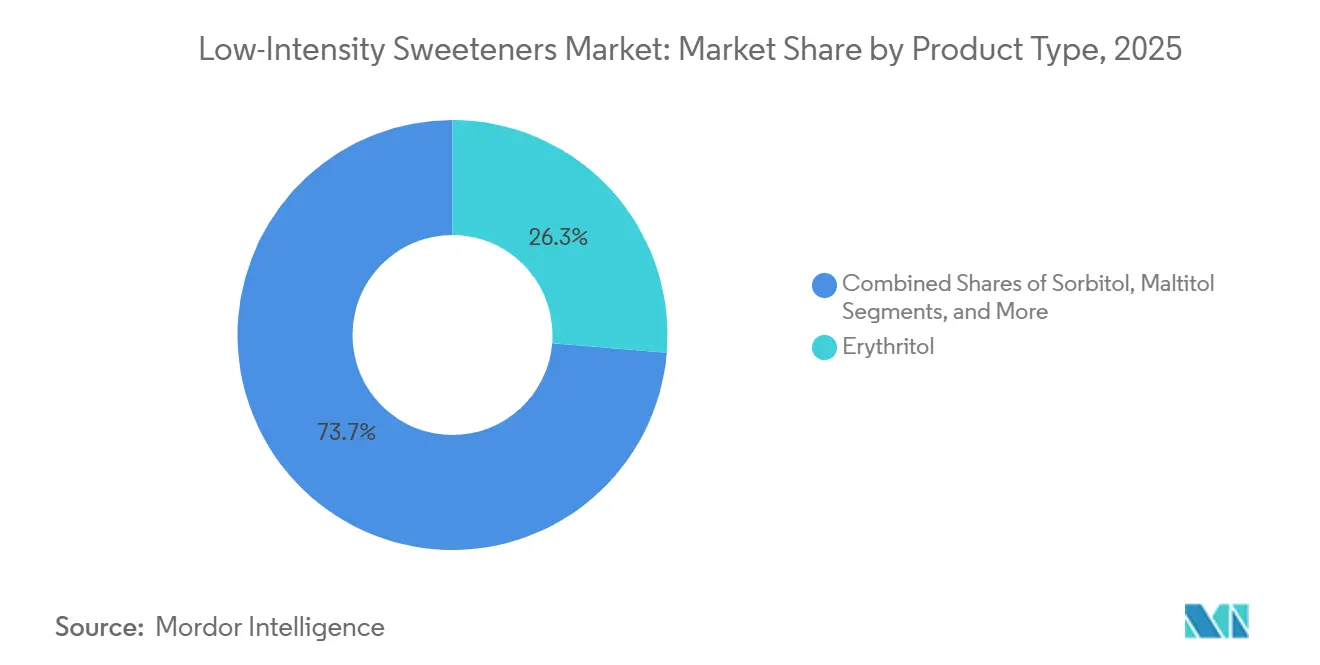

- Em 2025, o eritritol assegurou uma participação de 26,32% no mercado de adoçantes de baixa intensidade e deve crescer a um CAGR de 7,76% de 2026 a 2031.

- Em 2025, as formas em pó/cristal dominaram o mercado de adoçantes de baixa intensidade com uma participação de 59,89%, enquanto as variantes líquidas/xarope devem crescer a um CAGR de 6,58% até 2031.

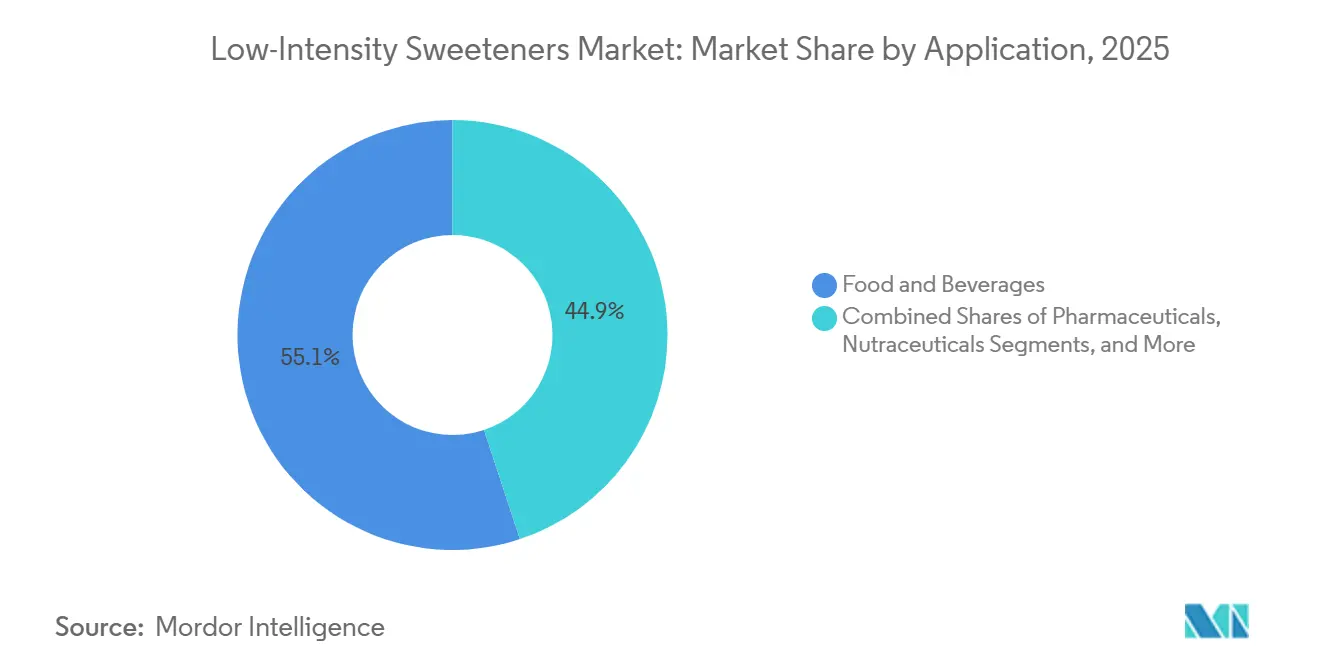

- Em 2025, o setor de alimentos e bebidas liderou o mercado de adoçantes de baixa intensidade com uma participação de 55,09%, enquanto nutracêuticos e suplementos alimentares devem crescer a um CAGR de 6,93% até 2031.

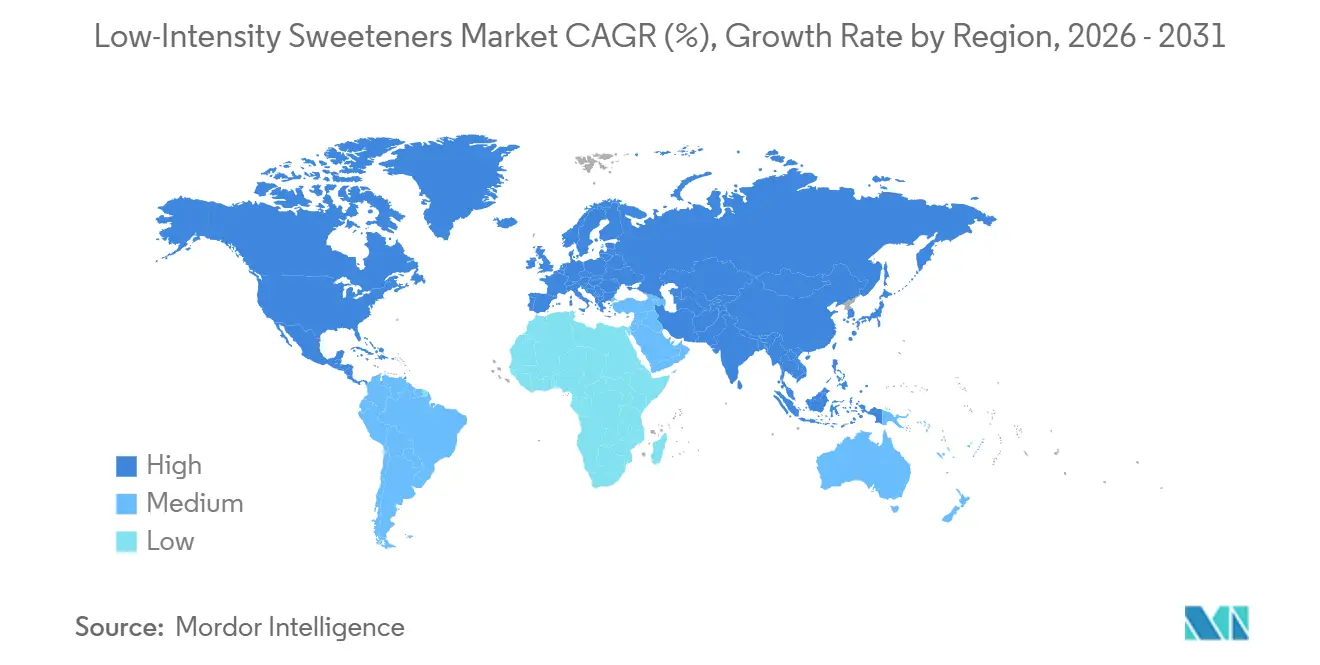

- Em 2025, a América do Norte detinha uma expressiva participação de 31,87% no mercado de adoçantes de baixa intensidade, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,06% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adoçantes de Baixa Intensidade

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e metas de redução de açúcar | +1.2% | Global, com maior influência na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Expansão das preferências por rótulo limpo e ingredientes naturais | +0.9% | Global, liderado pela América do Norte e pela Europa Ocidental | Médio prazo (2 a 4 anos) |

| Pressão regulatória para reduzir os níveis de açúcar adicionado | +1.5% | América do Norte, Europa, com influência emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na formulação de adoçantes | +0.8% | Global, com centros de inovação na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por categorias de bebidas sem açúcar | +1.0% | Global, mais forte na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento das dietas cetogênicas e com baixo teor de carboidratos | +0.7% | América do Norte e Europa, com expansão para áreas urbanas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Metas de Redução de Açúcar

Os consumidores tanto em mercados desenvolvidos quanto emergentes estão se tornando mais conscientes dos impactos do açúcar na saúde, o que está impulsionando mudanças em seus hábitos de compra. A Pesquisa de Alimentação e Saúde 2025 do Conselho Internacional de Informação Alimentar revelou que 63 por cento dos americanos estão preocupados com o consumo de açúcar. Entre eles, 75 por cento estão ativamente reduzindo ou evitando o açúcar, e 63 por cento estão especificamente focados em cortar os açúcares adicionados[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2025: Foco em Açúcares e Adoçantes", ific.org. Essa mudança vai além da simples leitura de rótulos. Cerca de 30 por cento dos entrevistados agora utilizam os painéis de Informação Nutricional com mais frequência para escolher produtos com menos açúcar adicionado, ante 23 por cento em 2021. Da mesma forma, 25 por cento dos consumidores estão comprando produtos sem açúcar quando disponíveis, em comparação com 21 por cento há quatro anos. O uso crescente de medicamentos agonistas do receptor do peptídeo semelhante ao glucagon-1 (GLP-1) para controle de peso também está influenciando o comportamento. Uma pesquisa da PwC de 2024 constatou que mais de 8 por cento dos americanos estão usando medicamentos GLP-1, e 57 por cento desses usuários prestam mais atenção ao teor de açúcar adicionado. Essas tendências combinadas estão impulsionando os adoçantes de baixa intensidade para o mercado de massa, especialmente em categorias de produtos onde é importante manter volume e textura enquanto se reduz a doçura.

Expansão das Preferências por Rótulo Limpo e Ingredientes Naturais

Os fabricantes estão adotando cada vez mais métodos de fermentação à base de plantas para produzir adoçantes polióis, impulsionados pela crescente demanda por ingredientes simples e minimamente processados. Em outubro de 2025, a The Humble Co. lançou uma linha de pasta de dentes com certificação COSMOS Natural que utiliza xilitol como umectante e adoçante. Essa pasta de dentes é comercializada como livre de PFAS, PTFE, lauril sulfato de sódio e açúcar, refletindo a crescente preferência dos consumidores por produtos de higiene bucal transparentes e sustentáveis. A Roquette também deu passos significativos nessa área ao investir EUR 25 milhões para expandir sua capacidade de produção de polióis líquidos e em pó em sua instalação em Lestrem, França. A empresa se concentra em fontes vegetais como milho e trigo, posicionando os polióis como ingredientes-chave em produtos com teor reduzido de açúcar, como confeitaria, chocolates, gomas de mascar e produtos de panificação. A demanda por produtos de rótulo limpo também está influenciando a indústria farmacêutica, onde polióis de alta pureza são amplamente utilizados como excipientes em comprimidos de compressão direta. Esses polióis são aprovados por autoridades farmacêuticas globais para uso em formas de dosagem oral, soluções injetáveis e tratamentos de diálise. À medida que os padrões de qualidade alimentar e farmacêutica se sobrepõem cada vez mais, os fornecedores que garantem rastreabilidade, fornecimento não transgênico e conformidade com as estruturas ISO e cGMP estão abrindo novas oportunidades em múltiplos setores.

Pressão Regulatória para Reduzir os Níveis de Açúcar Adicionado

Os mandatos governamentais estão acelerando os prazos de reformulação e impondo padrões mais rígidos de redução de açúcar em diversas categorias de produtos. Em 2024, o Departamento de Agricultura dos Estados Unidos exigiu que as refeições escolares limitassem os açúcares adicionados a 10 por cento das calorias totais até o ano letivo de 2027-2028. Essa regra impacta os programas de café da manhã e almoço que atendem cerca de 30 milhões de crianças diariamente, impulsionando a demanda por produtos com teor reduzido de açúcar em laticínios, produtos de panificação e bebidas. Em 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos propôs uma regra de rotulagem frontal de embalagem introduzindo um símbolo de 'alto teor' para produtos que excedem os limites de açúcares adicionados, sódio e gordura saturada[2]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Rotulagem Frontal de Embalagem," fda.gov.. Isso penaliza produtos que utilizam sacarose ou xarope de milho com alto teor de frutose, ao mesmo tempo que incentiva o uso de adoçantes não nutritivos e de baixas calorias. Na Europa, a rotulagem Nutri-Score e as regulamentações quantum satis para polióis exigem rótulos de advertência em produtos com mais de 10 por cento de polióis em peso. Embora isso restrinja os níveis de dosagem, também valida os polióis como seguros e funcionais dentro de limites definidos. A falta de alinhamento regulatório global cria desafios para fabricantes multinacionais, mas oferece vantagem aos fornecedores com forte expertise regulatória e capacidade de navegar por diversos processos de aprovação.

Avanços Tecnológicos na Formulação de Adoçantes

A fermentação está revolucionando a produção de açúcares raros, reduzindo drasticamente os custos e minimizando os impactos ambientais. Esse método também fortalece as cadeias de suprimentos domésticas, mitigando riscos geopolíticos. A Samyang Corporation, tendo sido pioneira na tecnologia enzimática para alulose líquida em 2016, ampliou para produção em massa em 2020. Nesse mesmo ano, obteve o status de Geralmente Reconhecido como Seguro da Agência de Alimentos e Medicamentos dos Estados Unidos. Em setembro de 2024, inaugurou uma instalação com capacidade de 13.000 toneladas por ano, produzindo alulose líquida e cristalina, agora em rota para a América do Norte, Japão e Sudeste Asiático. A Baolingbao Biology, em colaboração com a Coca-Cola e a PepsiCo, está aproveitando a fermentação para transformar glicose em polióis, especificamente eritritol e alulose. A empresa está canalizando um investimento de USD 85 milhões para estabelecer uma instalação semelhante nos Estados Unidos, com o objetivo de contornar os direitos compensatórios sobre as importações de eritritol chinês, uma medida prevista para maio de 2025. Enquanto isso, a DuPont está avançando com a tecnologia de resina de troca iônica, refinando xaropes de açúcar líquido. Isso não apenas prolonga a vida útil, mas também garante que esses xaropes, agora de cor neutra e com baixo teor de impurezas, estejam prontos para bebidas carbonatadas e misturas de suco de frutas. Graças a essas inovações, a disparidade de custos entre açúcares raros e polióis padrão está diminuindo, abrindo caminho para uma adoção mais ampla em produtos premium e funcionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações do perfil de sabor e problemas de sabor residual | -0.6% | Global, particularmente em segmentos sensíveis ao custo e de mercado de massa | Médio prazo (2 a 4 anos) |

| Maior complexidade de reformulação para os fabricantes | -0.4% | Global, com maior atrito em pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Volatilidade de preços das matérias-primas de adoçantes naturais | -0.3% | Global, concentrado em cadeias de suprimentos dependentes de milho | Curto prazo (≤ 2 anos) |

| Preocupações emergentes com a segurança do eritritol | -0.8% | América do Norte e Europa, com potencial expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações do Perfil de Sabor e Problemas de Sabor Residual

Os adoçantes polióis proporcionam sensações de resfriamento, mas podem causar efeitos laxativos em doses elevadas, tornando difícil utilizá-los como substitutos diretos do açúcar. A Agência de Alimentos e Medicamentos dos Estados Unidos exige rótulos de advertência em produtos que excedam 20 gramas de manitol ou 50 gramas de sorbitol por dia, destacando os possíveis efeitos laxativos. Isso restringe seu uso em confeitos e reduz a aceitação entre consumidores sensíveis. Da mesma forma, a União Europeia exige advertências para alimentos com mais de 10% de polióis adicionados, limitando ainda mais sua aplicação em chocolate, goma de mascar e produtos de panificação. O maltitol, frequentemente usado para mascarar o amargor em adoçantes de alta intensidade, oferece doçura parcial e precisa ser misturado com outros polióis ou açúcares raros para imitar a sacarose[3]Fonte: União Europeia, "Regulamentos sobre Aditivos Alimentares", ec.europa.eu.. O xilitol, valorizado por seus benefícios anticariogênicos em cuidados bucais, pode causar desconforto gastrointestinal, exigindo introdução gradual e educação do consumidor. Esses desafios impulsionam investimentos em tecnologias de mascaramento de sabor e sistemas de adoçantes multicomponentes, mas criam barreiras para fabricantes sem expertise ou misturas proprietárias.

Preocupações Emergentes com a Segurança do Eritritol

Em 2024 e 2025, estudos revisados por pares levantaram preocupações sobre a segurança cardiovascular do eritritol, o principal poliól do mercado em volume e receita. Pesquisas publicadas no JACC Advances e no European Heart Journal associaram altos níveis plasmáticos de eritritol a maiores riscos de eventos cardiovasculares graves, como ataques cardíacos e derrames. Um estudo de 2024 publicado em Arteriosclerosis, Thrombosis, and Vascular Biology sugeriu que o eritritol pode aumentar o risco trombótico ao elevar a reatividade plaquetária. Além disso, um estudo de 2025 no Journal of Applied Physiology associou o eritritol à disfunção endotelial cerebral, enquanto o European Journal of Preventive Cardiology encontrou uma conexão entre o consumo de polióis e doenças coronarianas em mulheres. Apesar dessas descobertas, a Agência de Alimentos e Medicamentos dos Estados Unidos não revogou o status de Geralmente Reconhecido como Seguro do eritritol, e nenhuma ação regulatória foi tomada. No entanto, as empresas de alimentos e bebidas estão reformulando produtos com cautela, e os consumidores preocupados com a saúde estão demonstrando ceticismo crescente. Essa incerteza está impulsionando o interesse em açúcares raros como alulose e tagatose, que, embora careçam de dados extensos de segurança, não apresentaram sinais negativos semelhantes. Os fornecedores capazes de escalar a produção e obter aprovações regulatórias em múltiplas regiões estão bem posicionados para capitalizar essa oportunidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Eritritol Domina em Meio ao Escrutínio de Segurança

Em 2025, o eritritol representou 26,32 por cento do Mercado de Adoçantes de Baixa Intensidade, com uma taxa de crescimento anual esperada de 7,76 por cento até 2031. Sua popularidade decorre de seu perfil de zero calorias, melhor tolerância digestiva em comparação com outros polióis e aprovações regulatórias em regiões-chave como América do Norte, Europa e Ásia-Pacífico. A maior parte da produção está concentrada na China, onde a Shandong Sanyuan opera uma capacidade anual de 135.000 toneladas, detendo 32,94 por cento do mercado global. Para contrariar as tarifas dos Estados Unidos sobre as importações de eritritol chinês, a Baolingbao anunciou um investimento de USD 85 milhões em fevereiro de 2025 para construir uma planta de 30.000 toneladas nos Estados Unidos. A Jungbunzlauer comercializa o eritritol ERYLITE como um poliól natural, não transgênico, feito a partir de materiais de origem vegetal por meio de fermentação com levedura. Ele é frequentemente combinado com adoçantes de alta intensidade como a estévia para melhorar a doçura e a sensação na boca em bebidas sem açúcar.

Os açúcares raros, como alulose, tagatose e isomaltulose, são o segmento de crescimento mais rápido no Mercado de Adoçantes de Baixa Intensidade, impulsionados por mudanças regulatórias e avanços na produção baseada em fermentação. Em novembro de 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos permitiu que a D-tagatose fosse excluída dos açúcares totais e adicionados nos rótulos de Informação Nutricional e atribuiu-lhe um valor calórico de 1,5 quilocalorias por grama, proporcionando uma vantagem de rotulagem sobre os açúcares tradicionais e alguns polióis. Em setembro de 2024, a Samyang Corporation inaugurou uma instalação de KRW 140 bilhões (USD 105 milhões) na Coreia do Sul, quadruplicando sua capacidade anual de alulose para 13.000 toneladas e produzindo formas líquidas e cristalinas para exportação para a América do Norte, Japão e Sudeste Asiático. A alulose, com 70 por cento da doçura da sacarose e calorias negligenciáveis, carameliza quando aquecida, tornando-a ideal para produtos de panificação e confeitaria.

Por Forma: Domínio do Pó Encontra Inovação Líquida

Em 2025, as formas em pó e cristal lideraram o Mercado de Adoçantes de Baixa Intensidade com uma participação de 59,89%, impulsionadas por seu uso em excipientes farmacêuticos, bebidas em pó para mistura e confeitaria, onde fluidez, compressibilidade e estabilidade de prateleira são essenciais. A Roquette oferece polióis de alta pureza como excipientes para formas de dosagem oral, incluindo comprimidos para formatos engolíveis, mastigáveis, dispersíveis e efervescentes, bem como ingredientes farmacêuticos ativos aprovados para soluções injetáveis e diálise. Em fevereiro de 2024, a Gujarat Ambuja Exports expandiu sua capacidade de produção de sorbitol para 500 toneladas por dia em quatro localidades indianas, comissionando uma linha de produção de 100 toneladas por dia, visando os mercados de grau farmacêutico e grau alimentar. O manitol e o xilitol são fundamentais nas formulações de comprimidos para controlar a higroscopicidade e garantir a estabilidade, com estudos mostrando que suas misturas melhoram a resistência mecânica e a dissolução em confeitos medicados e comprimidos de desintegração oral. As formas em pó também dominam as misturas para panificação cetogênica, proteínas em pó e suplementos alimentares, oferecendo ingredientes de fluxo livre, fáceis de medir e que se dissolvem de forma limpa sem resíduos.

Os formatos líquidos e em xarope devem crescer 6,58% ao ano até 2031, impulsionados pelos fabricantes de bebidas que buscam formulações prontas para uso que simplificam os processos, reduzem o consumo de energia e melhoram o controle de qualidade. A tecnologia de resina Amberlite da DuPont descolore e desmineraliza xaropes de açúcar bruto, removendo impurezas para produzir açúcares líquidos de baixo teor de impurezas com vida útil prolongada para bebidas carbonatadas, misturas de suco de frutas e transporte de longa distância. A Samyang Corporation produz alulose líquida e cristalina em sua instalação sul-coreana de 13.000 toneladas, com formatos líquidos preferidos para exportação e uso direto na produção de bebidas. A Jungbunzlauer promove o eritritol líquido para bebidas de baixas calorias, destacando sua capacidade de melhorar a sensação na boca enquanto mantém clareza e estabilidade. A mudança para formatos líquidos é notável na Ásia-Pacífico, onde linhas de engarrafamento de alta velocidade e fabricação just-in-time favorecem adoçantes pré-dissolvidos que reduzem o tempo de inatividade e os riscos de contaminação. Na América do Norte, as empresas de bebidas estão reformulando produtos para atender aos requisitos de rotulagem e à crescente demanda por opções sem açúcar.

Por Aplicação: Bebidas Lideram, Nutracêuticos Crescem Rapidamente

Em 2025, alimentos e bebidas lideraram o Mercado de Adoçantes de Baixa Intensidade, contribuindo com 55,09 por cento da demanda. Esse crescimento decorreu de reformulações em refrigerantes carbonatados, nutrição esportiva, alternativas lácteas, confeitaria e produtos de panificação. Em março de 2026, a PepsiCo lançou o Gatorade Lower Sugar, reduzindo o açúcar em 75 por cento e eliminando adoçantes artificiais. A empresa também lançou a Pepsi Prebiotic Cola, uma bebida enriquecida com fibras e com teor reduzido de açúcar, e adquiriu a Poppi, uma marca de refrigerante prebiótico, por USD 1,95 bilhão, sinalizando seu foco em bebidas funcionais. Em abril de 2026, a Mars Wrigley lançou a goma de mascar Extra Plus com três variantes funcionais. A variante Deep Clean, contendo xilitol, afirma reduzir manchas superficiais nos dentes em 12 semanas com escovação regular, enquanto a variante Chill, enriquecida com niacina, apoia o bem-estar mental.

O segmento de nutracêuticos e suplementos alimentares deve crescer 6,93 por cento ao ano até 2031, superando outras aplicações. Esse crescimento é impulsionado pelas tendências de rótulo limpo, pela popularidade das dietas cetogênicas e com baixo teor de carboidratos, e pelo aumento das alegações de saúde funcional. A Pesquisa de Alimentação e Saúde IFIC 2025 constatou que 75 por cento dos americanos estão reduzindo ou evitando o açúcar, com 63 por cento focados nos açúcares adicionados. As compras de produtos sem açúcar aumentaram para 25 por cento em 2025, ante 21 por cento em 2021. A adoção de medicamentos agonistas do receptor GLP-1 para controle de peso também está impulsionando essa tendência, com 57 por cento dos usuários monitorando o consumo de açúcar adicionado e 44 por cento buscando suplementos com baixo teor de açúcar e ricos em eletrólitos para hidratação. A Beneo promove a Palatinose (isomaltulose) como um carboidrato de baixo índice glicêmico que pode aumentar a secreção de GLP-1 e fornecer energia sustentada, tornando-a adequada para nutrição esportiva e controle de peso.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de 32,16% no mercado de adoçantes de baixa intensidade, reforçando seu status como o polo mais maduro e sofisticado do setor. Essa dominância é sustentada por estruturas regulatórias estabelecidas e uma robusta aceitação dos consumidores em relação às alternativas ao açúcar. O sistema de notificação de Geralmente Reconhecido como Seguro da Agência de Alimentos e Medicamentos dos Estados Unidos aprovou uma multiplicidade de polióis e açúcares raros, fomentando um ambiente regulatório inovador. A maior consciência sobre saúde, impulsionada pelo aumento das taxas de diabetes e obesidade, alimenta a demanda por alternativas de baixas calorias em diversas categorias de produtos. Uma investigação recente do Departamento de Comércio dos Estados Unidos sobre as importações de eritritol chinês ressalta o compromisso da América do Norte em salvaguardar sua produção doméstica enquanto defende práticas de comércio justo. Enquanto isso, o endosso da Health Canada a vários polióis amplia o acesso ao mercado, e a crescente classe média do México, aliada à maior consciência sobre saúde, apresenta perspectivas lucrativas de expansão no âmbito do acordo NAFTA.

A Ásia-Pacífico está posicionada para superar todas as regiões, com um CAGR de 8,11% até 2030. Esse crescimento é atribuído ao rápido crescimento econômico, à urbanização e à crescente consciência sobre saúde entre sua expansiva classe média. O mercado de bebidas sem açúcar da China, com uma avaliação próxima de USD 2,78 bilhões até 2025, exemplifica essa trajetória de crescimento à medida que os consumidores se voltam para escolhas mais saudáveis. A demografia idosa do Japão e as elevadas taxas de diabetes impulsionam a demanda por adoçantes favoráveis ao controle glicêmico. A atualização do Código de Aditivos Alimentares da Coreia do Sul sinaliza uma evolução regulatória, abrindo caminho para o crescimento do mercado. A vasta população da Índia e o aumento da renda disponível sugerem perspectivas substanciais de longo prazo, embora as estruturas regulatórias estejam aquém de suas contrapartes do Leste Asiático. As robustas capacidades de fabricação da China oferecem benefícios de custo, fortalecendo as cadeias de suprimentos globais, mas as fricções comerciais com os mercados ocidentais estão impulsionando uma diversificação nessas cadeias de suprimentos.

A Europa apresenta uma faca de dois gumes: seu intrincado cenário regulatório impõe desafios, mas também revela oportunidades. As rigorosas avaliações da Autoridade Europeia para a Segurança dos Alimentos mantêm os padrões de segurança, embora com o risco de atrasar a entrada no mercado de novos adoçantes. As recentes aprovações da União Europeia para o eritritol e a avaliação em andamento da D-alulose sugerem um alinhamento regulatório que poderia acelerar a expansão do mercado. No entanto, os elevados direitos antidumping da região sobre as importações de eritritol chinês, variando de 34,4% a 233,3%, servem para proteger os produtores domésticos, embora potencialmente às custas dos fabricantes a jusante. Alemanha, Reino Unido e França lideram a evolução do mercado, impulsionados por uma pronunciada inclinação dos consumidores em direção a ofertas naturais e orgânicas. As exigentes normas de rotulagem da Europa e seus consumidores exigentes cultivam um cenário de preços premium para produtos de alto nível que atendem aos padrões de rótulo limpo.

Cenário Competitivo

O mercado de adoçantes de baixa intensidade, caracterizado por fragmentação moderada, sinaliza oportunidades maduras para consolidação à medida que o setor evolui. As manobras estratégicas revelam uma abordagem dual: os gigantes do setor, Cargill e Ingredion, não estão apenas colhendo os benefícios dos polióis de commodities, mas também investindo fortemente no promissor domínio das tecnologias de açúcares raros. A vantagem estratégica da Cargill é destacada por sua notificação de Geralmente Reconhecido como Seguro para o eritritol (GRN No. 789), demonstrando sua visão regulatória. Esses investimentos antecipados, especialmente em alinhamento com a Agência de Alimentos e Medicamentos dos Estados Unidos, oferecem vantagens significativas de acesso ao mercado.

A aquisição da PureCircle pela Ingredion, aliada à sua participação dominante de 88%, ressalta a tendência de consolidação do setor. Esse movimento é amplificado pelas impressionantes vendas líquidas de USD 8,2 bilhões da Ingredion, com um notável aumento de 4% em ingredientes especiais, particularmente adoçantes de baixa intensidade. Nesse cenário competitivo, o emprego de tecnologia emerge como o diferenciador fundamental, especialmente à medida que as capacidades de produção enzimática redefinem as posições no mercado de açúcares raros.

A parceria da Roquette com a Bonumose para a produção de tagatose ressalta o poder das alianças estratégicas no acesso à tecnologia e na aceleração da penetração de mercado. No entanto, há um vasto potencial inexplorado nas aplicações de excipientes farmacêuticos e formulações personalizadas para produtos diabéticos. Navegar com sucesso pelo cenário regulatório nessas áreas pode conferir vantagens competitivas duradouras. Além disso, o complexo cenário de patentes em torno da engenharia enzimática e do refinamento da fermentação serve como uma barreira protetora, favorecendo entidades com fortes capacidades de pesquisa e desenvolvimento e perspicácia regulatória aguçada.

Líderes do Setor de Adoçantes de Baixa Intensidade

Cargill, Incorporated

Ingredion Incorporated

Roquette Frères S.A.

Tate & Lyle PLC

Südzucker AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Empresa iraniana lançou produção de sorbitol, atendendo às indústrias farmacêutica e alimentar. A recém-estabelecida instalação de produção de sorbitol no Irã, a primeira do gênero na Ásia Ocidental, possui uma capacidade anual de 7.500 toneladas de sorbitol líquido a 70% de concentração.

- Dezembro de 2024: A Tate & Lyle PLC firmou parceria com a BioHarvest Sciences em uma iniciativa para atender à crescente demanda dos consumidores por opções mais saudáveis e sustentáveis. O esforço conjunto se concentra na criação de adoçantes de próxima geração à base de plantas por meio de tecnologia inovadora de síntese botânica. O objetivo é produzir alternativas ao açúcar nutritivas e econômicas que repliquem o sabor do açúcar, sem o sabor residual.

- Agosto de 2024: A tecnologia avançada da RHEWUM foi selecionada por um importante player do setor de amido da Turquia para a produção de sorbitol. O sorbitol, um destaque em sua linha de produtos, é um adoçante natural conhecido por seu baixo teor calórico e impacto mínimo nos níveis de açúcar no sangue.

Escopo do Relatório Global do Mercado de Adoçantes de Baixa Intensidade

| Xilitol |

| Sorbitol |

| Eritritol |

| Maltitol |

| Manitol |

| Isomalt |

| Açúcares Raros (Alulose, Tagatose, Isomaltulose) |

| Pó/Cristal |

| Líquido/Xarope |

| Alimentos e Bebidas |

| Farmacêuticos |

| Suplementos Alimentares |

| Cuidados Pessoais e Bucais |

| Outros Usos Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Xilitol | |

| Sorbitol | ||

| Eritritol | ||

| Maltitol | ||

| Manitol | ||

| Isomalt | ||

| Açúcares Raros (Alulose, Tagatose, Isomaltulose) | ||

| Por Forma | Pó/Cristal | |

| Líquido/Xarope | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêuticos | ||

| Suplementos Alimentares | ||

| Cuidados Pessoais e Bucais | ||

| Outros Usos Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes de baixa intensidade?

O tamanho do mercado de adoçantes de baixa intensidade é avaliado em USD 2,41 bilhões em 2026.

Com que rapidez o mercado de adoçantes de baixa intensidade deve crescer?

Prevê-se que se expanda a um CAGR de 6,13%, atingindo USD 3,24 bilhões até 2031.

Qual segmento de produto detém a maior participação?

O eritritol lidera com 26,32% da participação em 2025 e registra o CAGR mais rápido de 7,76% até 2031.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico apresenta o maior CAGR projetado de 7,06% entre 2026 e 2031, devido à expansão dos consumidores de classe média conscientes da saúde.

Página atualizada pela última vez em: