Tamanho e Participação do Mercado de Dispositivos Oftálmicos da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

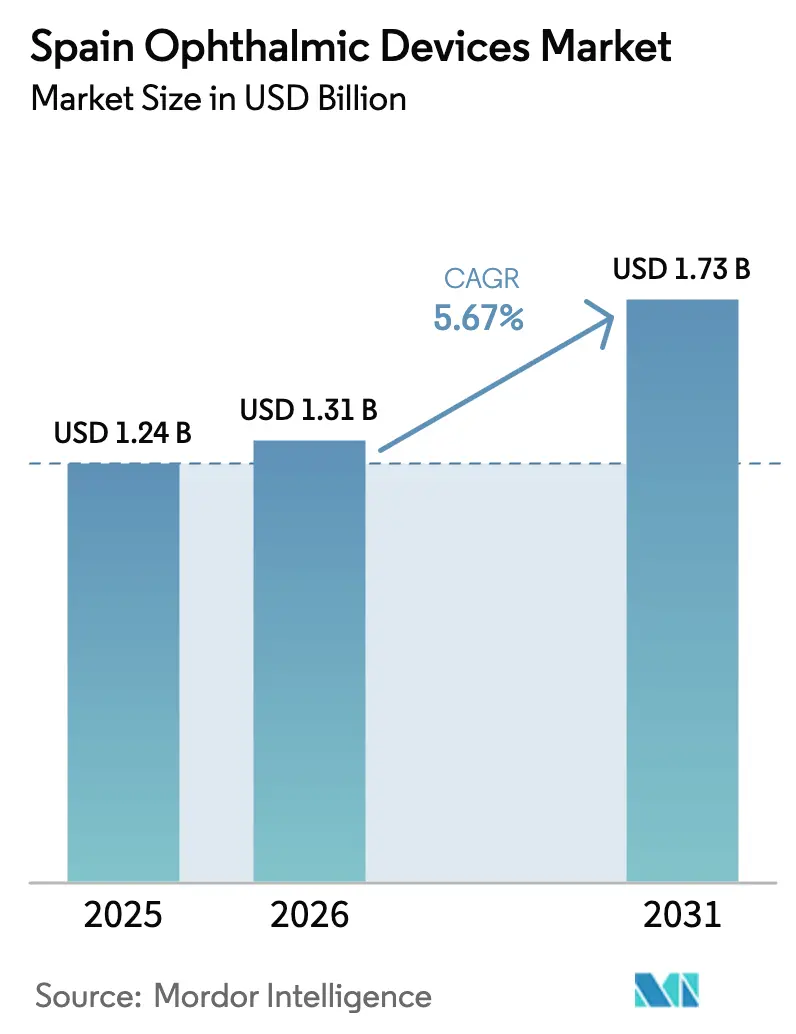

| Tamanho do mercado no ano base (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da Espanha por Mordor Intelligence

O tamanho do Mercado de Dispositivos Oftálmicos da Espanha tem projeção de expandir de USD 1,24 bilhão em 2025 e USD 1,31 bilhão em 2026 para USD 1,73 bilhão até 2031, registrando um CAGR de 5,67% entre 2026 e 2031.

A rápida transição demográfica da Espanha em direção a uma população mais envelhecida está ampliando a demanda por cuidados relacionados a catarata, glaucoma e degeneração macular relacionada à idade. O estímulo do setor público no âmbito do Plano de Recuperação, Transformação e Resiliência está encurtando os ciclos de substituição de microscópios cirúrgicos, scanners de tomografia de coerência óptica (OCT) e consoles de facoemulsificação. A inteligência artificial em câmeras de fundo de olho e sistemas de OCT está aliviando a carga de trabalho dos médicos e acelerando o rastreamento de retinopatia diabética, enquanto o turismo médico receptivo sustenta a demanda premium por cirurgia refrativa ao longo da costa mediterrânea. Ao mesmo tempo, as metas de sustentabilidade hospitalar estão direcionando os compradores para instrumentos descartáveis de base biológica, adicionando uma dimensão ecológica aos critérios de aquisição.

Principais Conclusões do Relatório

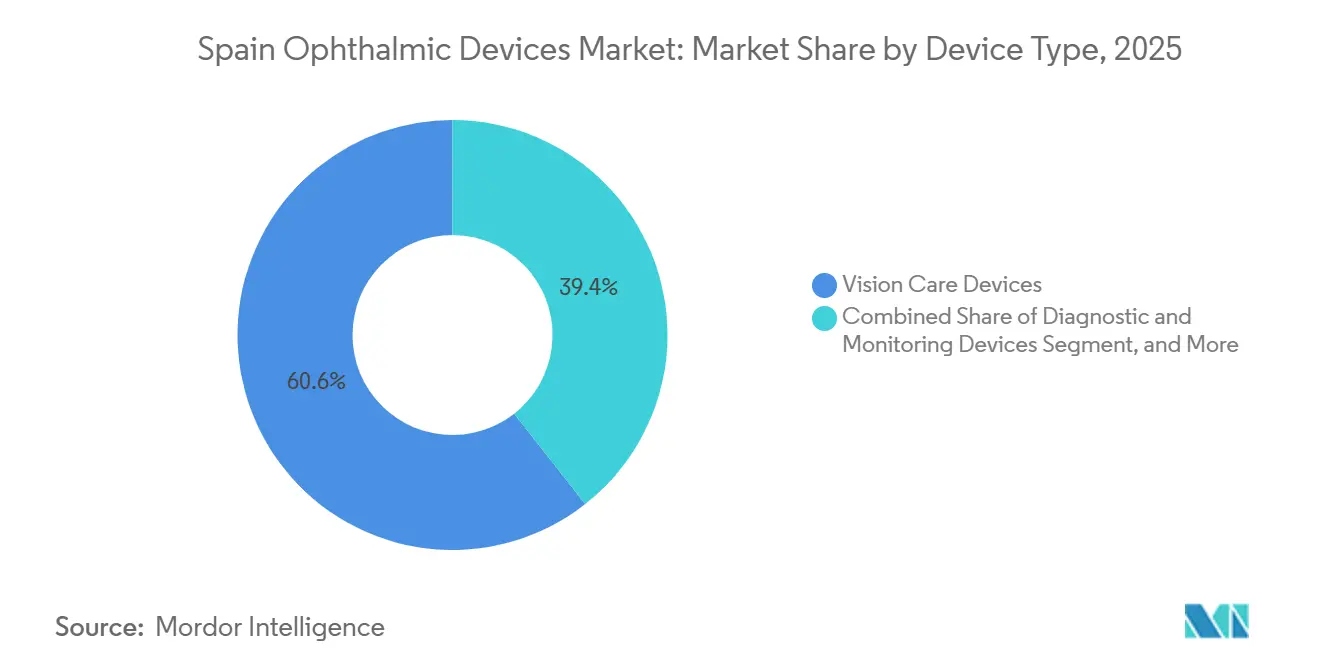

- Por tipo de dispositivo, os produtos de cuidados com a visão lideraram o mercado de dispositivos oftálmicos da Espanha com 60,59% de participação de mercado em 2025, enquanto os dispositivos de diagnóstico e monitoramento têm previsão de registrar um CAGR de 7,64% até 2031.

- Por indicação de doença, a catarata representou 37,66% do mercado de dispositivos oftálmicos da Espanha em 2025, enquanto os dispositivos para retinopatia diabética devem expandir-se a um CAGR de 6,98% entre 2026 e 2031.

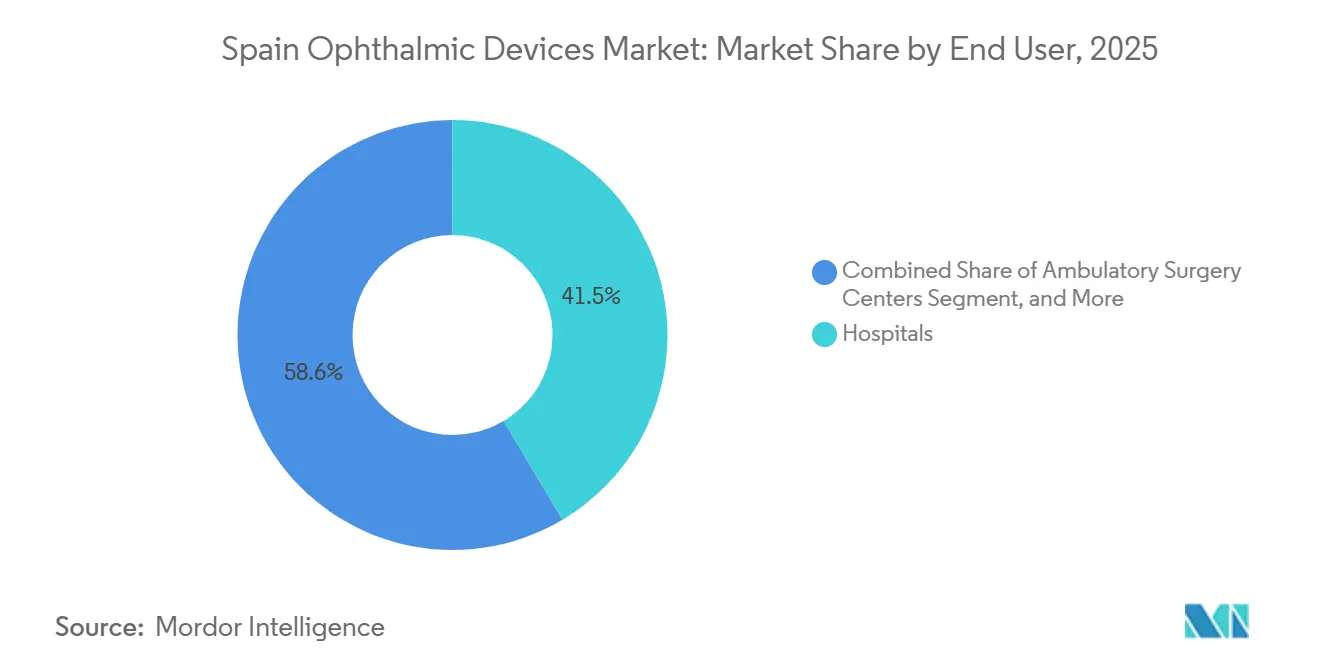

- Por usuário final, os hospitais representaram 41,45% do mercado de dispositivos oftálmicos da Espanha em 2025; os centros de cirurgia ambulatorial têm projeção de registrar um CAGR de 9,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População em rápido envelhecimento impulsionando procedimentos de catarata, degeneração macular relacionada à idade e glaucoma | +1.2% | Galícia, Castilla y León, Astúrias | Longo prazo (≥ 4 anos) |

| Adoção de OCT e imagem de fundo de olho habilitados por IA em hospitais | +0.8% | Catalunha, Madri, Navarra | Médio prazo (2-4 anos) |

| Financiamento do plano de recuperação governamental para equipamentos oftálmicos | +1.0% | Áreas carentes em todo o país | Curto prazo (≤ 2 anos) |

| Expansão de redes privadas de oftalmologia | +0.9% | Madri, Barcelona, Valência | Médio prazo (2-4 anos) |

| Turismo médico receptivo para cirurgia refrativa e de catarata | +0.5% | Costa del Sol, Ilhas Baleares | Médio prazo (2-4 anos) |

| Metas de sustentabilidade hospitalar favorecendo instrumentos de base biológica | +0.3% | Catalunha, País Basco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

População em Rápido Envelhecimento Impulsionando Procedimentos de Catarata, Degeneração Macular Relacionada à Idade e Glaucoma

A expectativa de vida atingiu 83,2 anos em 2024, e a proporção de cidadãos com 65 anos ou mais subiu para 20,4% em 2025, tendências com projeção de aceleração até 2050.[1]Instituto Nacional de Estadística, "Projeções Populacionais 2024-2050," ine.es A prevalência de catarata agora supera 60% entre os espanhóis com mais de 70 anos, gerando aproximadamente 450.000 cirurgias por ano. As regiões com as populações mais envelhecidas estão renovando seus sistemas de facoemulsificação e estoques de lentes intraoculares premium para atender à demanda. A cobertura universal de seguro estabiliza os volumes de procedimentos, mas a dispersão rural direciona o interesse para scanners de OCT portáteis e câmeras de fundo de olho para smartphones para triagem na atenção primária.

Adoção de OCT e Imagem de Fundo de Olho Habilitados por IA em Hospitais Espanhóis

A plataforma NaIA-RD de Navarra rastreou 78.000 pacientes diabéticos em 2024 com 94% de sensibilidade, e a rede MIRA da Catalunha processou mais de 100.000 imagens no mesmo ano.[2]Ministerio de Sanidad, "Componente 18 do Plano de Recuperação - Renovação de Equipamentos," sanidad.gob.es Esses projetos-piloto aliviam os gargalos de especialistas, o que é importante porque a Espanha tem um oftalmologista para cada 4.200 habitantes. Os fornecedores agora incorporam IA ao firmware dos dispositivos; a atualização do SPECTRALIS da Heidelberg Engineering reduz o tempo de interpretação de imagens para dois minutos. O respaldo regulatório é sólido, com 12 marcações CE concedidas para softwares de IA oftálmica em 2024.

Financiamento do Plano de Recuperação Governamental para Equipamentos Oftálmicos

O Componente 18 do plano nacional destinou EUR 1,2 bilhão (USD 1,3 bilhão) para a instalação de 750 dispositivos de alta tecnologia até dezembro de 2025. Extremadura e Castilla-La Mancha alocaram mais de EUR 40 milhões para plataformas de OCT e laser de femtossegundo. Os ciclos de substituição estão diminuindo; a idade média dos consoles de facoemulsificação caiu de 9,2 anos em 2023 para 7,4 anos em 2025.

Expansão de Redes Privadas de Oftalmologia Impulsionando a Aquisição de Dispositivos

A Clínica Baviera opera 83 clínicas e investiu EUR 12 milhões em 2024 para implantar 15 novos lasers de femtossegundo. A Miranza, agora parte da Veonet, registra receita anual de EUR 83 milhões e padroniza sua frota de equipamentos para garantir descontos por volume. Os tempos de espera nos hospitais públicos são em média 112 dias para cirurgia de catarata, em comparação com 18 dias nas clínicas privadas, acelerando a migração de pacientes e a adoção de dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e reembolso restrito para dispositivos premium | −0.7% | Regiões com restrições orçamentárias | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação pelo Regulamento de Dispositivos Médicos da UE e pela AEMPS | −0.5% | Em todo o país | Médio prazo (2-4 anos) |

| Escassez de técnicos oftálmicos qualificados | −0.4% | Províncias rurais | Médio prazo (2-4 anos) |

| Disparidades orçamentárias entre comunidades autônomas | −0.6% | Regiões de baixa renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Reembolso Restrito para Dispositivos Premium

Os lasers de femtossegundo custam entre EUR 400.000 e EUR 600.000, mas o reembolso público por caso de catarata é de EUR 1.850, inalterado desde 2019. As seguradoras privadas cobrem atualizações apenas em planos de alto nível, limitando o acesso a 18% dos cidadãos com seguro privado. Os hospitais, portanto, preferem sistemas duráveis e de alto rendimento em detrimento de plataformas premium, bifurcando o mercado de dispositivos oftálmicos espanhol em licitações públicas orientadas ao custo e clínicas privadas orientadas à tecnologia.

Prazos Rigorosos de Aprovação pelo Regulamento de Dispositivos Médicos da UE e pela AEMPS

O Regulamento de Dispositivos Médicos da UE estendeu o prazo de aprovação regulatória de 6 para 18 meses, reduzindo as submissões oftálmicas da Espanha em 28% em 2024. Quatorze fornecedores de nicho saíram da Europa em meio aos custos de conformidade, levando a escassez de curto prazo de lentes pediátricas e implantes tóricos.[3]MedTech Europe, "Pesquisa do Setor 2024," medtecheurope.org Os hospitais agora enfrentam prazos de entrega de nove a doze meses para dispositivos recém-certificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Cuidados com a Visão Domina, Diagnóstico Acelera

Os Dispositivos de Cuidados com a Visão detinham 60,59% da participação do mercado de dispositivos oftálmicos da Espanha em 2025, ancorados por 1.200 lojas ópticas operadas pela GrandVision e Multiópticas da EssilorLuxottica, enquanto as lentes da CooperVision garantiram cerca de 28% da receita de lentes de contato. Os Dispositivos de Diagnóstico e Monitoramento registrarão um CAGR de 7,64% até 2031, o mais rápido entre as categorias, porque os hospitais investem em OCT de fonte varrida e câmeras de fundo de olho prontas para IA. Os scanners de OCT sozinhos respondem por 37% da receita de diagnóstico, e as unidades da Carl Zeiss Meditec e da Heidelberg Engineering estão presentes em aproximadamente 65% dos hospitais públicos.

O tamanho do mercado de dispositivos oftálmicos da Espanha para plataformas cirúrgicas está crescendo à medida que os lasers de femtossegundo substituem a capsulotomia manual, e os implantes de glaucoma minimamente invasivos são cada vez mais combinados com procedimentos de catarata. Os instrumentos vitreorretinianos estão migrando para instrumentação de calibre 27 para recuperação mais rápida, e protótipos robóticos estão programados para lançamento comercial após 2026.

Por Indicação de Doença: Catarata Lidera, Retinopatia Diabética Avança

A catarata capturou 37,66% da receita de 2025. Mais de 1,2 milhão de espanhóis se qualificam clinicamente para cirurgia, mas as limitações de capacidade mantêm os volumes anuais em 450.000. O mercado de dispositivos oftálmicos da Espanha para retinopatia diabética está se expandindo a um CAGR de 6,98%, impulsionado por 14,8% dos adultos vivendo com diabetes e pelo rastreamento por IA que detecta a doença mais precocemente.

Os implantes de cirurgia de glaucoma minimamente invasiva permitem o controle da pressão em ambientes ambulatoriais, aumentando a demanda por stents descartáveis. Os regimes anti-VEGF dominam o manejo da degeneração macular relacionada à idade, criando vendas recorrentes de kits de injeção e acompanhamento por imagem.

Por Usuário Final: Hospitais Ancoram, Centros de Cirurgia Ambulatorial Ganham Impulso

Os hospitais retiveram 41,45% dos gastos por usuário final em 2025, realizando 70% dos procedimentos de catarata e 85% dos vitreorretinianos sob compras centralizadas que agrupam serviços e consumíveis. O mercado de dispositivos oftálmicos da Espanha, impulsionado pelos centros de cirurgia ambulatorial, deve crescer 9,41% ao ano até 2031, à medida que reduzem os custos de catarata para EUR 1.200 por caso e obtêm licenças em 9 meses.

Clínicas especializadas como a Clínica Baviera e a Miranza operam salas cirúrgicas de alta utilização e sistemas de agendamento digital. Os varejistas ópticos expandem a triagem nas lojas, inserindo autorrefratores portáteis e tonômetros nos fluxos de trabalho da atenção primária.

Análise Geográfica

Madri, Catalunha e Andaluzia respondem por 45% da população nacional e possuem densas redes hospitalares. Madri sozinha abriga 28% dos lasers de femtossegundo e 35% das unidades de OCT de fonte varrida, evidenciando o poder de compra da região capital. A Catalunha lidera a adoção de tele-retina com 47 câmeras de fundo de olho portáteis e 68% de cobertura de rastreamento entre sua comunidade diabética.

A Andaluzia enfrenta 16,2% de prevalência de diabetes em adultos e menores gastos com saúde, resultando em tempos de espera de 138 dias para catarata, apesar de EUR 1,8 bilhão em financiamento de coesão da UE para 85 novos scanners de OCT e 12 sistemas de femtossegundo. Regiões menores como Navarra e País Basco superam seu peso; Navarra alcançou 94% de sensibilidade no rastreamento por IA, e o País Basco tem a maior densidade per capita de dispositivos cirúrgicos.

Panorama regulatório

Os dispositivos oftálmicos comercializados na Espanha estão sujeitos ao Regulamento de Dispositivos Médicos da UE (MDR) 2017/745 e ao arcabouço nacional espanhol previsto no Real Decreto 192/2023, com a Agência Espanhola de Medicamentos e Produtos Sanitários (AEMPS) atuando como autoridade nacional competente. Fabricantes e demais operadores econômicos devem alinhar a documentação técnica, a vigilância (incluindo a notificação de incidentes graves) e os requisitos de vigilância pós-comercialização ao MDR, além de cumprir as etapas específicas de notificação e comercialização nacionais gerenciadas pela AEMPS. Um marco importante de conformidade ocorreu em 28 de maio de 2026, quando os primeiros quatro módulos do EUDAMED passaram a ser obrigatórios em nível da UE para fabricantes, importadores e representantes autorizados, aumentando a importância dos registros de operadores e dispositivos em toda a UE, paralelamente aos processos nacionais da Espanha. Para o fornecimento proveniente de fora da UE para a Espanha, os operadores econômicos também enfrentam exigências operacionais, como uma licença de operação da AEMPS para importação, controles sanitários alfandegários por meio da inspetoria farmacêutica utilizando o sistema SIFAEX, e o tratamento tarifário aplicável a equipamentos médicos, que geralmente se situa em dígitos únicos baixos (frequentemente citado entre 3% e 5%) para produtos não pertencentes à UE.

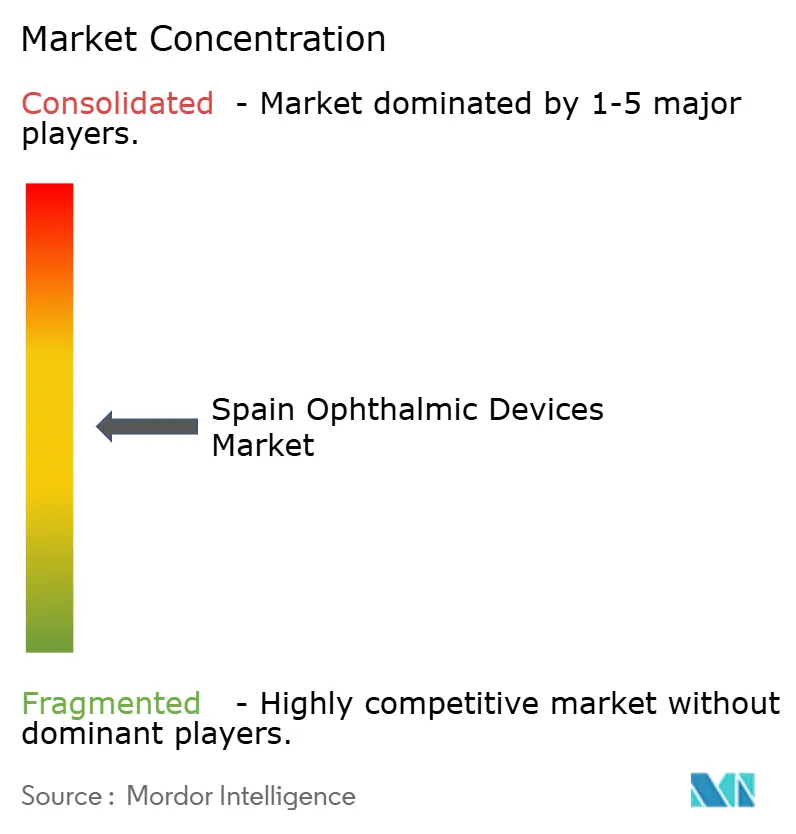

Cenário Competitivo

Os cinco principais fornecedores detinham uma participação significativa do mercado de dispositivos oftálmicos da Espanha por meio de vendas diretas e distribuidores exclusivos. A Alcon domina as plataformas de catarata com Centurion e PanOptix, enquanto a Carl Zeiss Meditec detém dois terços da base instalada de OCT. A EssilorLuxottica controla os canais de varejo após adicionar 900 lojas espanholas via GrandVision, possibilitando a integração vertical de lentes ao consumidor.

Espaços em branco em Castilla-La Mancha, Extremadura e Múrcia atraem concorrentes que agrupam instalação, treinamento e precificação por procedimento para superar restrições fiscais. A lente EVO+ da STAAR Surgical capturou 18% da troca de lentes refrativas em 2024, e a Ziemer vende um laser de femtossegundo com preço 25% abaixo dos concorrentes estabelecidos, atraindo clínicas sensíveis ao custo.

A diferenciação tecnológica é decisiva. A plataforma Harmony da Topcon integra uma camada de segmentação por IA que reduz o tempo de revisão em 75%, e a Alcon registrou 14 patentes espanholas em 2024 para fluidica, materiais de lentes intraoculares e algoritmos de visualização. Empresas menores focam em ferramentas de nicho para evitar confrontos diretos com portfólios premium.

Líderes do Setor de Dispositivos Oftálmicos da Espanha

Alcon Inc.

Carl Zeiss Meditec AG

Essilor International SA

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização e as ferramentas de conformidade estão criando espaço de curto prazo para fornecedores e parceiros de serviços capazes de simplificar a comercialização e a gestão do ciclo de vida na era do MDR para hospitais e redes privadas. Em junho de 2026, a AEMPS lançou o RECOPS, uma aplicação de TI utilizada para o registro obrigatório de dispositivos médicos (excluindo dispositivos feitos à medida) e DIVs, reforçando a transição para fluxos de registro de produtos estruturados e rastreáveis na Espanha. Isso apoia oportunidades para fabricantes e distribuidores que combinam o fornecimento de dispositivos oftálmicos com operações regulatórias mais robustas (UDI, registro, preparação para vigilância) e para grupos hospitalares que padronizam suas frotas (OCT, câmeras de fundo de olho, plataformas cirúrgicas) para simplificar manutenção, treinamento e atualizações de software. As áreas de compras e de desenvolvimento de capacidade local também representam oportunidades visíveis, já que as aquisições na Espanha são descentralizadas entre as 17 comunidades autônomas, levando os fornecedores a se adaptarem às expectativas regionais de licitação e serviço, em vez de depender de uma única via nacional de acesso ao mercado. Iniciativas setoriais destacadas pela Fenin em 2026, incluindo apelos por compras baseadas em valor e indexação de contratos, reforçam a demanda por propostas vinculadas a resultados nas trajetórias de catarata e retinopatia diabética, onde plataformas de triagem habilitadas por IA já estão em uso (por exemplo, o NaIA-RD de Navarra e a rede MIRA da Catalunha). A Fenin também descreveu uma base ampla de mais de 1.000 empresas em fabricação, distribuição e importação, reforçando o ecossistema de parceiros endereçável para redes de instalação, treinamento e pós-venda focadas na Espanha, capazes de reduzir os ciclos de adoção em hospitais e em ambientes ambulatoriais de rápido crescimento.

Desenvolvimentos recentes do setor

- Abril de 2026: A Alcon apresentou a linha de lentes intraoculares Clareon TruPlus na ASCRS 2026, ampliando o discurso de seu portfólio de LIOs em torno da melhoria da profundidade de foco por meio do design Opti-Balance. Isso intensifica a concorrência nas ofertas premium para catarata e apoia estratégias de upsell em clínicas privadas espanholas, onde os pacientes pagam por upgrades além do reembolso padrão.

- Junho de 2026: A AEMPS lançou o RECOPS, uma plataforma de TI para o registro obrigatório de dispositivos médicos e DIVs, reforçando a rastreabilidade e a gestão do ciclo de vida em hospitais e distribuidores espanhóis. A plataforma vincula o registro de dispositivos aos fluxos de notificação de vigilância e vigilância pós-comercialização, moldando a forma como os dispositivos oftálmicos são adquiridos e mantidos.

- Setembro de 2025: A Fenin delineou iniciativas de compras baseadas em valor e indexação de contratos para dispositivos oftálmicos em toda a Espanha, reforçando a demanda por aquisições vinculadas a resultados nas trajetórias de catarata e retinopatia diabética. O programa sinaliza uma validação mais ampla dos resultados clínicos nas decisões de compra hospitalar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de dispositivos oftálmicos da Espanha é definido como as receitas geradas por dispositivos usados para diagnosticar, monitorar, corrigir ou tratar condições oculares dentro da Espanha, em ambientes de assistência pública e privada.

Exclusões de escopo: excluímos equipamentos oftálmicos veterinários e produtos cosméticos de venda livre que não são usados para resultados clínicos de saúde ocular.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de OCT

- Câmeras de Fundo de Olho e Retinianas

- Sistemas de Topografia da Córnea

- Sistemas de Imagem por Ultrassom

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental inicial foi utilizada para construir o contexto de oferta e demanda na Espanha, antes que qualquer valor fosse finalizado. Recorremos a indicadores públicos de saúde e população, como estatísticas nacionais de saúde, dados de saúde da OCDE e séries demográficas do Eurostat, que ajudam a explicar os volumes de procedimentos e o crescimento do conjunto de pacientes.

Para o embasamento específico de dispositivos, também revisamos fontes como notas de aquisição e reembolso focadas na Espanha publicadas por órgãos públicos, estatísticas alfandegárias e comerciais quando relevantes, e periódicos de oftalmologia revisados por pares que relatam tendências de utilização para diagnósticos e procedimentos de catarata ou refrativos. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis foram utilizados para verificar mudanças na composição de produtos e na direção de preços, enquanto uma base de dados paga para dados financeiros de empresas e outra para patentes foram usadas seletivamente para validar a exposição de receita e a intensidade de inovação. As fontes documentais aqui citadas são ilustrativas, não exaustivas, e muitas outras referências foram analisadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como a demanda por dispositivos oftálmicos realmente se forma na Espanha e, em seguida, confirmar o que é adquirido por meio de hospitais, clínicas especializadas e canais óticos e de distribuição. Conversamos com uma combinação de fabricantes, distribuidores, prestadores de serviços, clínicos e contatos focados em aquisições para testar premissas sobre volume de procedimentos, ciclos de substituição e faixas de preço realistas.

Como a Espanha faz parte de uma cadeia de suprimentos mais ampla da UE, também verificamos as informações com especialistas regionais que acompanham importações, comportamento de licitações e ciclos de atualização de equipamentos. Isso ajudou a fechar lacunas que a pesquisa documental por si só não conseguiria cobrir.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos (CXOs): 17% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 17% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi ancorado em uma estrutura top-down e bottom-up, na qual o conjunto de demanda diagnosticada e tratada em cuidados oculares na Espanha é primeiro reconstruído a partir de dados demográficos e de utilização de cuidados, e depois traduzido em demanda por dispositivos por meio da intensidade de procedimentos e das necessidades da base instalada. Esses totais foram então corroborados com verificações seletivas bottom-up, como preços médios de venda amostrados multiplicados por volumes unitários estimados para os principais grupos de dispositivos, seguidos de verificações no canal de distribuidores para manter os resultados realistas.

Os principais insumos utilizados no modelo incluem a atividade de procedimentos de catarata e refrativos, a utilização de imagem e diagnóstico oftálmico, os ciclos de substituição da base instalada de equipamentos, o momento das licitações em instalações públicas e a progressão de preços para dispositivos de maior valor (por exemplo, sistemas de imagem e plataformas cirúrgicas). Quando faltavam sinais bottom-up para canais menores, as lacunas foram tratadas com premissas conservadoras de penetração, que foram testadas novamente em entrevistas e ajustadas apenas quando múltiplos respondentes convergiam.

Para a previsão, foi utilizada análise de cenários para que o crescimento pudesse ser ajustado com base no crescimento de procedimentos, no momento de liberação orçamentária e nos ciclos de atualização, e depois suavizado por meio de padrões de adoção ano a ano considerados razoáveis pelos especialistas de campo. Mantivemos as etapas de previsão simples o suficiente para serem repetidas com dados atualizados a cada ano, sem necessidade de conjuntos de dados transacionais de difícil obtenção.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações cruzadas repetidas entre sinais independentes, de modo que nenhum conjunto de dados isolado pudesse determinar o número final por si só. Comparamos os resultados do modelo com tendências de procedimentos, a lógica da base instalada e a direção dos preços, e depois verificamos novamente quaisquer saltos abruptos que não estivessem alinhados com o comportamento conhecido de aquisição ou substituição.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em múltiplas etapas, e chamadas de acompanhamento são acionadas quando as premissas se desviam além de uma faixa acordada ou quando novas atualizações públicas alteram insumos-chave. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como mudanças significativas de reembolso ou alterações nas aquisições. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de dispositivos oftálmicos da Espanha segundo a Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar diferentes valores de mercado publicados para dispositivos oftálmicos na Espanha, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente decorrem do que é considerado um mercado de dispositivos em comparação com uma cesta mais amplade cuidados com a visão, de qual ano é tratado como base e de como o crescimento de preços e procedimentos é projetado.

Ao acompanhar sinais de demanda vinculados a procedimentos e ciclos de substituição da base instalada, a Mordor Intelligence mantém o valor focado em equipamentos clínicos de diagnóstico e cirúrgicos, além de dispositivos de cuidados com a visão, e exclui itens de cuidados com a visão que não são dispositivos, como óculos e produtos cosméticos, que podem elevar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,24 bilhão de USD (2025) | |

| Publicador do Setor A | 1,31 bilhão de USD (2025) | Utiliza um escopo mais amplo de oftalmologia e cuidados com a visão, que pode incluir itens como óculos e lentes de contato macias, o que aumenta o conjunto de receita endereçável além dos dispositivos clínicos. |

| Pesquisa Especializada B | 0,05 bilhão de USD (2024) | Acompanha apenas uma parcela restrita da categoria, focada em instrumentos cirúrgicos oftálmicos manuais, portanto o valor não é comparável a um total de mercado completo de dispositivos oftálmicos. |

A dispersão de referência é explicada principalmente por limites de escopo, e não por diferenças aritméticas. Quando a mesma definição restrita a dispositivos é mantida de forma consistente e verificada em relação à atividade de procedimentos, aos ciclos de substituição e a preços realistas, o total permanece rastreável a insumos claros e pode ser repetido com as mesmas etapas à medida que novos dados surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos oftálmicos da Espanha em 2026?

O tamanho do mercado de dispositivos oftálmicos da Espanha é avaliado em USD 1,31 bilhão em 2026.

Qual é o CAGR projetado para os dispositivos oftálmicos espanhóis até 2031?

A receita tem previsão de crescer a um CAGR de 5,76% entre 2026 e 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente na Espanha?

Os Dispositivos de Diagnóstico e Monitoramento devem crescer a um CAGR de 7,64% até 2031.

Por que os centros de cirurgia ambulatorial estão ganhando participação?

Eles realizam procedimentos de catarata e refrativos a menor custo e com agendamento mais rápido, impulsionando um CAGR de 9,41% para a demanda por equipamentos de centros de cirurgia ambulatorial.

Quais regiões lideram na adoção de dispositivos premium?

Madri e Catalunha concentram as maiores densidades de lasers de femtossegundo e sistemas de OCT de fonte varrida.

Página atualizada pela última vez em: