Tamanho e Participação do Mercado de Dispositivos Oftálmicos da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

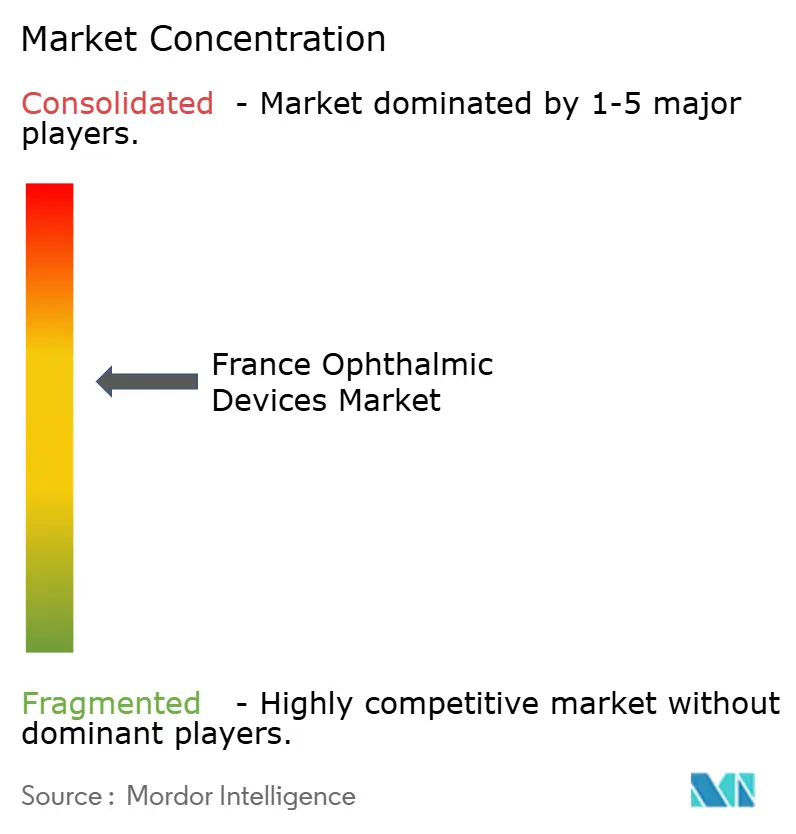

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da França por Mordor Intelligence

O tamanho do Mercado de Dispositivos Oftálmicos da França deve se expandir de USD 2,53 bilhões em 2025 e USD 2,71 bilhões em 2026 para USD 3,95 bilhões até 2030, registrando um CAGR de 7,81% entre 2026 e 2030.

Uma população crescente com 65 anos ou mais, que representará 26% dos cidadãos até 2030, está impulsionando os procedimentos de catarata para além de 850.000 por ano, enquanto lentes intraoculares (LIOs) premium com preços três a cinco vezes superiores às opções monofocais estão elevando os preços médios de venda. A política governamental também impulsiona a demanda: o programa Inovação em Saúde 2030 destinou EUR 670 milhões (USD 730 milhões) para saúde digital, dos quais EUR 9,8 milhões (USD 10,7 milhões) são alocados para imagens médicas, acelerando a adoção da tomografia de coerência óptica (TCO) e câmeras de retina de campo ultraamplo. Ao mesmo tempo, os centros cirúrgicos ambulatoriais (CCAs) capturam casos rotineiros de catarata e glaucoma por meio da paridade de reembolso, permitindo uma mudança para cirurgia de dia de alta rotatividade que comprime os orçamentos de capital e direciona as compras para facoemulsificação compacta e implantes de MIGS. A estratégia dos fornecedores está evoluindo de acordo: a recente consolidação da EssilorLuxottica com a Heidelberg Engineering e a Cellview Imaging posiciona o grupo para agrupar diagnósticos com seus mais de 2.000 pontos de venda, enquanto a Alcon aproveita sua base instalada de sistemas Centurion, LenSx e ORA para garantir receitas de maior margem com implantáveis.

Principais Conclusões do Relatório

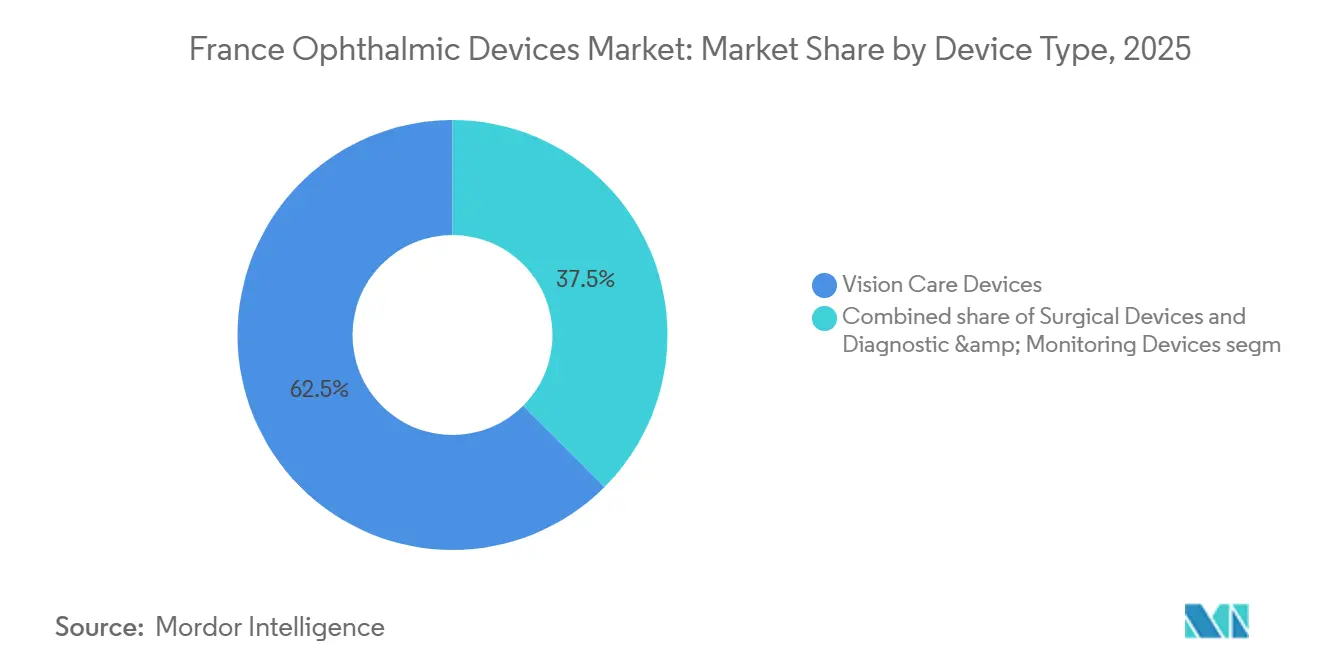

- Por tipo de dispositivo, os dispositivos de cuidados com a visão lideraram com 62,49% de participação na receita em 2025, enquanto os dispositivos de diagnóstico e monitoramento devem se expandir a um CAGR de 8,17% até 2031.

- Por indicação de doença, os procedimentos de catarata capturaram 38,85% da participação do mercado de dispositivos oftálmicos da França em 2025, enquanto as soluções para retinopatia diabética têm previsão de crescimento a um CAGR de 9,63% até 2031.

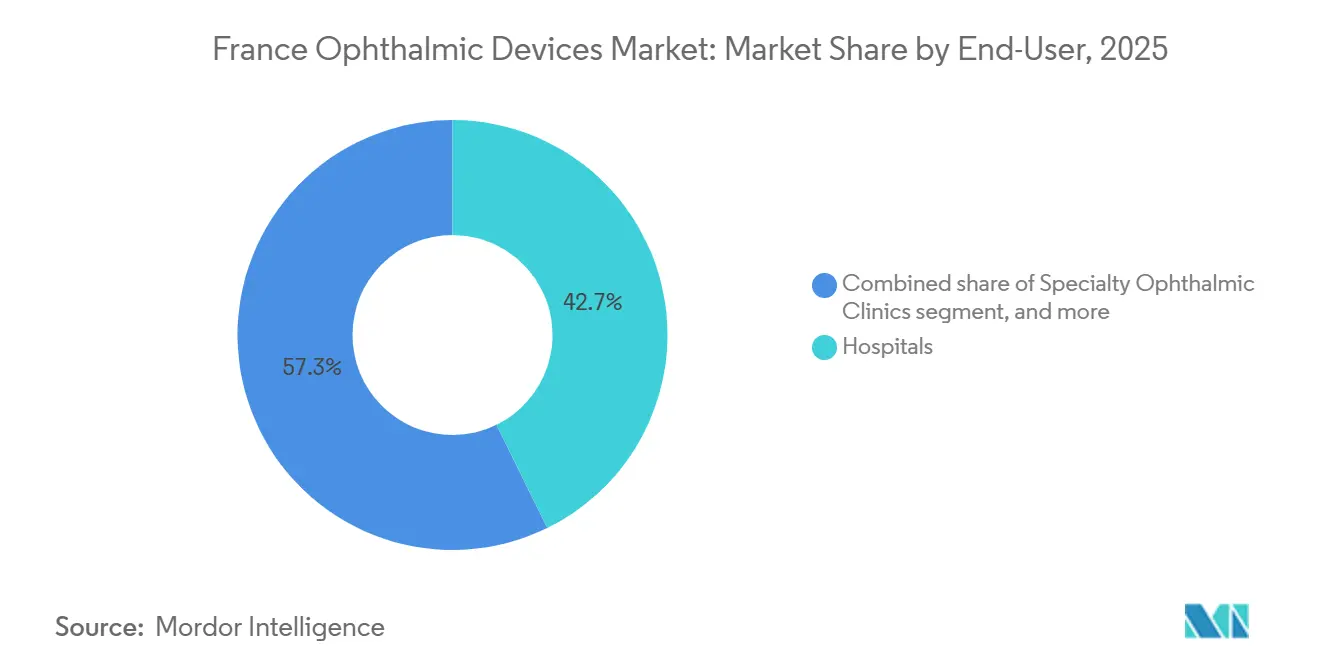

- Por usuário final, os hospitais mantiveram uma participação de 42,75% em 2025; os CCAs registraram o crescimento mais rápido, com um CAGR de 10,25% no período 2026-2031, à medida que as cirurgias de catarata e glaucoma migram para ambientes de atendimento diurno.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Aumento da Prevalência de Catarata | +1.8% | Nacional, concentrado em Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Imagens de Diagnóstico | +1.5% | Nacional, adoção antecipada em centros hospitalares universitários (CHU) em Paris, Lyon, Marselha, Toulouse | Médio prazo (2-4 anos) |

| Expansão das Vias de Reembolso de LIO Premium | +1.2% | Nacional, com programas piloto em Île-de-France e Occitanie | Médio prazo (2-4 anos) |

| Surgimento de Centros de Tele-Oftalmologia Vinculados a Hospitais Regionais | +0.9% | Departamentos rurais (Normandia, Borgonha, Nouvelle-Aquitaine, Grand Est) | Curto prazo (≤ 2 anos) |

| Fundos de Inovação em Saúde 2030 Apoiados pelo Governo para Fabricação de Tecnologia Médica | +0.8% | Nacional, com clusters de P&D em Île-de-France (Créteil, Wissous), Occitanie (Toulouse) | Longo prazo (≥ 4 anos) |

| Aumento da Carga de Comorbidade de Diabetes e Glaucoma | +1.3% | Nacional, maior prevalência nos territórios ultramarinos (Reunião, Guadalupe, Martinica) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Prevalência de Catarata

Os cidadãos com 75 anos ou mais crescerão 40% entre 2025 e 2035, garantindo um aumento sustentado na demanda por extração de cristalino que já ultrapassa 850.000 procedimentos anuais.[1]M. Vidal-Sanz et al., "Estudo OCTA Multicêntrico EviRed," PubMed, pubmed.ncbi.nlm.nih.gov As lentes multifocais e de profundidade de foco estendida agora representam 25% dos implantes em clínicas privadas, triplicando os valores unitários em comparação com as alternativas monofocais. Os pontos de concentração regional se alinham com plataformas laser de alto volume, e a receita internacional de implantáveis da Alcon cresceu 9% em moeda constante em 2024 com base na adoção de LIO premium na França.

Avanços Tecnológicos em Imagens de Diagnóstico

A TCO de fonte varrida e a angiografia por TCO alcançam resolução axial abaixo de 5 µm, impulsionando a detecção precoce de edema macular, perda de fibras do nervo óptico e microaneurismas além dos limites da fotografia de fundo colorida. O estudo EviRed com 5.000 pacientes mostrou sensibilidade da OCTA acima de 92% para retinopatia diabética proliferativa, em comparação com 78% para imagens de fundo. Os códigos de reembolso da CNAM concedidos em 2024 catalisaram a adoção em clínicas privadas, e a EssilorLuxottica aprofundou a modalidade com sua aquisição da Cellview Imaging em fevereiro de 2025.

Expansão das Vias de Reembolso de LIO Premium

Após a reforma de óculos 100% Santé, as agências regionais pilotaram 50% de cobertura para LIOs tóricas e multifocais em 2024, elevando a penetração premium de 22% para 31% em um ano. A expansão nacional dos pilotos aguarda a avaliação da Haute Autorité de Santé, mas o impulso inicial já alimenta o crescimento de 6% na receita cirúrgica da Alcon.

Surgimento de Centros de Tele-Oftalmologia

O centro da OPHDIAT em Paris processa 15.000 triagens de retinopatia por ano com 98% de sensibilidade, demonstrando que câmeras não midriáticas em farmácias e consultórios de clínicos gerais podem ajudar a compensar a escassez de especialistas.[2]OPHDIAT, "Rede de Tele-Oftalmologia," ophdiat.org O aplicativo OdySight da Tilak Healthcare e a implantação de teleconsulta de EUR 26 milhões da M2care estendem o modelo para monitoramento domiciliar, com dispositivos certificados pela ISO 13485 cumprindo a supervisão da ANSM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital das Plataformas Cirúrgicas Avançadas | -0.7% | Nacional, mais agudo em CCAs menores e clínicas especializadas fora das áreas metropolitanas | Médio prazo (2-4 anos) |

| Prazos Rigorosos de Aprovação do MDR da UE e da ANSM | -0.6% | Pan-europeu, com a ANSM adicionando supervisão em nível nacional na França | Longo prazo (≥ 4 anos) |

| Escassez de Cirurgiões Oftalmologistas Fora das Regiões Metropolitanas | -0.5% | Departamentos rurais (Normandia, Borgonha, Nouvelle-Aquitaine, Grand Est, Centre-Val de Loire) | Longo prazo (≥ 4 anos) |

| Crescente Pressão de Preços dos CCAs sobre os Fornecedores de Instrumentos | -0.4% | Nacional, concentrado em redes privadas de CCAs que negociam contratos agrupados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas Cirúrgicas Avançadas

Lasers de femtossegundo com preços entre USD 400.000 e 600.000, mais taxas anuais de manutenção de USD 40.000 a 60.000, desencorajam clínicas que realizam menos de 1.000 casos de catarata por ano. O arrendamento por procedimento transfere a pressão sobre as margens para os fabricantes e desacelera a P&D de próxima geração, apesar das iniciativas dos fornecedores que reduzem as taxas por caso para EUR 150-200.

Prazos Rigorosos de Aprovação do MDR da UE e da ANSM

Sob o MDR, os dispositivos oftálmicos de Classe IIb e III enfrentam ciclos de certificação de 12 a 18 meses, custos de pré-comercialização 20-30% mais elevados e auditorias pós-comercialização da ANSM que reduzem as janelas comerciais, levando pequenos inovadores a atrasar lançamentos ou abandonar linhas de produtos.[3]Agência Nacional de Segurança do Medicamento e dos Produtos de Saúde (ANSM), "Implementação do MDR da UE," ansm.sante.fr

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Ascensão do Diagnóstico Frente à Dominância dos Cuidados com a Visão

Os Dispositivos de Cuidados com a Visão representaram 62,49% do mercado de dispositivos oftálmicos da França em 2025, sustentados pela rede de 35 fábricas e 583 laboratórios da EssilorLuxottica, que produziu aproximadamente 550 milhões de lentes de prescrição por ano. A subcategoria de Diagnóstico e Monitoramento tem previsão de superar esse desempenho com um CAGR de 8,17%, à medida que scanners de TCO, câmeras de fundo habilitadas para IA e software de leitura remota equipam consultórios comunitários e centros de triagem por telemedicina. A linha de TCO da Heidelberg Engineering, agora 80% pertencente à EssilorLuxottica, ancora esse crescimento. Cirúrgico

A diferenciação no nível de produto depende de ecossistemas agrupados: o diagnóstico alimenta a conversão cirúrgica, e as redes de cuidados com a visão vendem cruzadamente lentes de contato e óculos de controle de miopia. Esse posicionamento em circuito fechado permite que gigantes verticais defendam suas margens, enquanto empresas de imagens independentes buscam alianças de fabricação por contrato (OEM). O transbordamento competitivo já vê os fluxos de caixa de cuidados com a visão financiando P&D para imagens de fonte varrida, sustentando atualizações tecnológicas a cada 2-4 anos.

Por Indicação de Doença: A Triagem Transforma a Retinopatia Diabética no Segmento de Crescimento Mais Rápido

A catarata manteve uma participação de 38,85% em 2025 graças aos altos volumes de procedimentos e à venda adicional de LIO premium, mas as soluções para doenças retinianas diabéticas têm previsão de expansão a um CAGR de 9,63% até 2031. O mercado de dispositivos oftálmicos da França para hardware e software de retinopatia diabética está se acelerando à medida que ferramentas de triagem por IA como OphtAI e IDx-DR obtêm marcações CE e códigos de reembolso. Os ecossistemas de triagem por telemedicina reduzem os tempos de espera em farmácias rurais de 9 meses para encaminhamentos no mesmo dia, aumentando a detecção em estágio inicial e canalizando pacientes para fluxos de trabalho de TCO e tratamento a laser. O glaucoma comanda cerca de 20% de participação e se beneficia do crescente conjunto de ferramentas de MIGS, embora a adoção de procedimentos permaneça mais lenta do que os benchmarks dos EUA, apesar da economia favorável de EUR 1.154 por QALY para o iStent inject.

Por Usuário Final: A Mudança para CCAs Remodela as Compras

Os hospitais capturaram 42,75% da participação do mercado de dispositivos oftálmicos da França em 2025, ancorando trabalhos complexos de vitreoretina e córnea. No entanto, os CCAs ilustram expansão de dois dígitos, com CAGR de 10,25%, porque os pagamentos agrupados recompensam casos de catarata e glaucoma de alto rendimento. Os fabricantes de dispositivos cada vez mais consignam estoque e oferecem contratos baseados em resultados, comprimindo as margens brutas enquanto protegem o volume. A demanda restante surge de varejo óptico e nós de triagem por telemedicina, onde os dispositivos de diagnóstico se integram aos fluxos de trabalho de atenção primária.

Análise Geográfica

Île-de-France, Auvergne-Rhône-Alpes e Provence-Alpes-Côte d'Azur apresentaram densidade populacional semelhante, maior renda disponível e a presença de centros hospitalares universitários que testam hardware de próxima geração. A densidade de oftalmologistas atinge o pico de 8 por 100.000 habitantes em Paris, contra 3 por 100.000 na Normandia e na Borgonha, impulsionando implantações de tele-oftalmologia como a rede anual de 15.000 exames da OPHDIAT. Os territórios ultramarinos apresentam maior prevalência de diabetes, aumentando a demanda por equipamentos de imagem de retina, mas prejudicados pela logística e pela escassez de especialistas.

Os instrumentos de política concentram investimentos em corredores de P&D urbanos. A instalação Labex da EssilorLuxottica em Wissous adiciona linhas de surfaçagem automatizadas e laboratórios de controle de qualidade em conformidade com a ISO 13485 para apoiar o fornecimento regional. As subvenções do France 2030 também financiam o PREMYOM, um consórcio que aborda a miopia pediátrica com lentes Stellest e SightGlass DOT. Enquanto isso, os pilotos de Île-de-France e Occitanie que cobrem metade dos copagamentos de LIO premium mostram que mesmo um reembolso limitado pode alterar o mix de implantes em nove pontos percentuais em um ano.

A intensidade competitiva difere por região. As multinacionais dominam as instalações cirúrgicas e de diagnóstico em hospitais metropolitanos, enquanto as startups francesas exploram nichos de telemedicina em departamentos com baixa densidade populacional. A conformidade com o MDR favorece os players com equipes regulatórias dedicadas, aumentando ainda mais a vantagem dos incumbentes.

Panorama regulatório

Os dispositivos oftálmicos comercializados na França operam sob o framework do Regulamento de Dispositivos Médicos (MDR) da UE, com supervisão em nível nacional liderada pela Agence nationale de securite du medicament et des produits de sante (ANSM) para vigilância de mercado, inspeções e materiovigilância. Em abril de 2026, o Decreto 2026-299 entrou em vigor, finalizando a integração dos requisitos do MDR ao Código de Saúde Pública francês e esclarecendo as obrigações dos operadores em relação às declarações de atividade e aos processos de vigilância. A mudança afeta fabricantes de implantáveis (como LIOs e MIGS) e plataformas de diagnóstico.

Para acesso e financiamento, a avaliação de reembolso é centralizada por meio da Haute Autorite de Sante (HAS), incluindo a avaliação do CNEDiMTS para inclusão na LPPR, um portão-chave para a adoção ampla de dispositivos utilizados em ambientes hospitalares e ambulatoriais. Dispositivos médicos digitais (incluindo software de tele-oftalmologia e ferramentas de monitoramento remoto) também devem atender aos requisitos de interoperabilidade e segurança estabelecidos pela Agence du Numerique en Sante (ANS), especialmente quando as vias de reembolso dependem de padrões nacionais de saúde digital. A ANSM realiza ainda avaliações caso a caso para configurações limítrofes entre medicamento-dispositivo e dispositivo-IVD, e publicou diretrizes que apoiam abordagens combinadas de investigação clínica (COMBINE) para simplificar certas autorizações de estudos.

Cenário Competitivo

Os cinco principais fornecedores, EssilorLuxottica, Alcon, Carl Zeiss Meditec, Bausch + Lomb e Johnson & Johnson Vision, comandam uma receita significativa estimada em 2025, conferindo ao mercado francês de dispositivos oftálmicos um perfil de concentração moderado a alto. As fábricas de lentes da EssilorLuxottica, 583 laboratórios e mais de 1.000 lojas de varejo na região EMEA geram um ciclo integrado que os fornecedores menores têm dificuldade em igualar. Suas aquisições da Heidelberg Engineering e da Cellview Imaging elevam a presença em diagnósticos, enquanto o acordo com a Espansione adiciona terapia para olho seco ao portfólio.

Espaços em branco persistem na triagem por telemedicina em áreas rurais e na penetração de MIGS. A OphtAI da Evolucare obteve a marcação CE em 2024 para classificação automatizada de retinopatia diabética, enquanto a OdySight da Tilak Healthcare captou EUR 10 milhões para oferecer monitoramento domiciliar, sublinhando o apetite de capital de risco por disrupção em nichos. No entanto, escalar esses modelos requer sistemas de qualidade prontos para o MDR e acesso a organismos notificados, obstáculos que os grupos estabelecidos navegam com mais facilidade.

Líderes do Setor de Dispositivos Oftálmicos da França

EssilorLuxottica SA

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A navegação pelo reembolso e a geração de evidências permanecem áreas recorrentes de espaço em branco na oftalmologia francesa, particularmente para vias diagnósticas e digitais. A avaliação da HAS (via CNEDiMTS) para inclusão na LPPR molda a adoção para muitas compras de dispositivos hospitalares e em ASCs, enquanto dispositivos médicos digitais podem usar vias dedicadas como o PECAN (acesso antecipado por tempo limitado) e o LATM para monitoramento remoto. Esses mecanismos se alinham com a mudança de mercado em direção a centros de tele-oftalmologia e fluxos de triagem habilitados por IA mencionados no relatório, incluindo modelos de triagem vinculados a farmácias e à atenção primária. No lado comercial, a segurança do fornecimento está incorporada nas considerações de precificação e negociação francesas, reforçando o valor da fabricação local e de uma distribuição robusta para categorias de alto volume, como cuidados com a visão e implantáveis.

O plano França 2030 e políticas industriais relacionadas adicionam uma camada extra de oportunidade por meio da construção de capacidade doméstica nos ecossistemas de fabricação oftálmica e de componentes. A Cristalens Industrie é um exemplo concreto, pois recebeu financiamento inicial do França 2030 (350.000 EUR, primeira etapa, janeiro de 2025) para um projeto de moldagem de lentes intraoculares voltado a reduzir o uso de matéria-prima e expandir a capacidade de produção, apoiando esforços de localização nas cadeias de suprimento de LIOs premium e padrão. Combinado com o contexto do relatório sobre adoção de imagem (OCT e câmeras de campo ultra-amplo) e a migração para ASCs no tratamento de catarata e glaucoma, os fornecedores podem combinar dossiês clínicos prontos para reembolso com configurações de produtos otimizadas em custo e com suporte local para ambientes ambulatoriais e redes de triagem distribuídas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Alcon e a RxSight anunciaram uma colaboração não exclusiva para desenvolver lentes intraoculares ajustáveis para correção de presbiopia. A parceria aponta para uma iteração mais rápida em implantáveis premium e apoia ofertas diferenciadas de catarata que podem competir com base na personalização pós-operatória, uma palanca-chave conforme a penetração de LIOs premium aumenta.

- Junho de 2026: a EssilorLuxottica e a Meta lançaram uma nova coleção de óculos com IA, com disponibilidade em vários mercados europeus, incluindo a França a partir de 23 de junho de 2026. Isso amplia a distribuição de óculos inteligentes por meio de uma presença varejista em escala e fortalece a convergência de dispositivos de cuidados com a visão com wearables de consumo conectados.

- Abril de 2024: o consórcio MEDITWIN foi lançado com apoio governamental para construir gêmeos virtuais que personalizam vias de tratamento oftálmico e se integram a dispositivos de imagem. Este programa apoia a demanda downstream por sistemas de diagnóstico interoperáveis e camadas de software prontas para dados usadas em triagem e otimização de vias de atendimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor dos dispositivos oftálmicos vendidos na França que são principalmente usados para testar, tratar ou corrigir a visão. Abrange sistemas de diagnóstico, dispositivos cirúrgicos e produtos de cuidados com a visão.

Exclusões de escopo: o dimensionamento exclui colírios de venda livre, implantes farmacêuticos e taxas de serviço autônomas faturadas separadamente das vendas de dispositivos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de TCO

- Câmeras de Fundo e Retina

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem por Ultrassom

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreoretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros Cirúrgicos Ambulatoriais (CCAs)

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual em torno dos sinais de demanda e da prestação de cuidados na França, antes que quaisquer premissas fossem incorporadas ao modelo. Analisamos estatísticas de saúde pública e indicadores de envelhecimento populacional de fontes como o Ministério da Saúde francês e divulgações estatísticas nacionais, e em seguida utilizamos referências de epidemiologia e prática clínica de periódicos revisados por pares.

Para manter o escopo dos dispositivos fundamentado, também verificamos diretrizes e informações de segurança de produtos de reguladores como a autoridade francesa de medicamentos e produtos de saúde e a documentação relevante em nível da UE sobre dispositivos médicos, além de publicações de associações comerciais e notas de compras hospitalares quando disponíveis. Relatórios anuais de empresas, apresentações a investidores e imprensa reputada foram usados para entender as mudanças no mix de produtos e a direção típica de precificação. Uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes foram usadas seletivamente para verificar a exposição de receita e o foco tecnológico. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar como a demanda se manifesta na França em hospitais, clínicas oftalmológicas especializadas e canais de varejo óptico, e depois em testar rigorosamente as premissas de precificação e adoção com pessoas que acompanham o mercado diariamente. Também usamos entrevistas para reconciliar lacunas entre sinais de embarque, atividade de procedimentos e ciclos de substituição, de modo que os totais finais sejam consistentes com a forma como os dispositivos são efetivamente comprados e utilizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | |

| Players menores: 15% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento central foi construído usando reconstrução de demanda top-down, na qual volumes de procedimentos e pools de população diagnosticada foram convertidos em demanda de dispositivos usando premissas de penetração e substituição adequadas às vias de cuidado francesas. Esses resultados foram então verificados usando aproximações bottom-up seletivas, como consolidações de receita de amostras de fornecedores, verificações de canal em hospitais e no varejo óptico, e uma construção de ASP multiplicado pelo volume para categorias-chave de dispositivos. Quando as verificações não se reconciliavam, ajustamos os resultados do modelo.

As principais entradas usadas no modelo incluíram a atividade de cirurgia de catarata e padrões de uso de LIOs, a intensidade de monitoramento de glaucoma e retinopatia diabética, a base instalada e os ciclos de atualização de sistemas de imagem diagnóstica (como OCT), tendências de consumo de lentes de contato e óculos, e as diferenças típicas de preço entre ambientes público e privado. A previsão utilizou análise de cenários apoiada por suavização de séries temporais de curto prazo, com faixas orientadas por especialistas aplicadas à progressão do ASP, aos atrasos de procedimentos e ao momento das substituições, de modo que a curva permaneça realista mesmo quando um indicador se move temporariamente mais rápido que os demais. Onde os dados bottom-up estavam incompletos para canais menores, preenchemos as lacunas usando participações calibradas com base no mix de ambientes de atendimento e depois as retestamos durante as chamadas de validação.

Validação de dados e ciclo de atualização

Os resultados foram triangulados com sinais independentes, incluindo tendências de procedimentos, lógica de base instalada de dispositivos e exposições de receita reportadas. Em seguida, revisamos em busca de valores anômalos que pudessem originar-se de licitações hospitalares pontuais ou mudanças no momento dos ciclos de substituição. Uma segunda revisão por analista foi realizada para confirmar que as premissas são consistentes entre os tipos de dispositivos, e recontatos foram acionados quando surgiram grandes variações entre a demanda modelada e o feedback das entrevistas.

O estudo é atualizado em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar a precificação, a direção do reembolso ou os padrões de compra. Antes da entrega, os indicadores públicos mais recentes são verificados novamente para que os números reflitam a visão mais atual disponível no momento.

Tamanho do mercado francês de dispositivos oftálmicos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos oftálmicos na França frequentemente diferem porque as fontes nem sempre concordam sobre o que é contabilizado como venda de dispositivo versus categoria de produto relacionada, e porque o momento da conversão de moeda e das atualizações de preço pode alterar o total reportado. As diferenças também aparecem quando uma estimativa enfatiza produtos de cuidados com a visão enquanto outra se concentra mais em equipamentos de diagnóstico e cirúrgicos.

Um fator comum de divergência é como os preços médios de venda são tratados. Algumas abordagens mantêm um único ponto de preço ao longo dos anos, enquanto outras atualizam os preços com mudanças no mix em direção a lentes premium, atualizações de imagem e padrões de compra hospitalar em mudança. Neste estudo, o processo de atualização retesta escalas de preço e verificações de demanda baseadas em procedimentos próximo à publicação, e o momento da conversão de moeda é mantido consistente entre os anos históricos e de previsão, razão pela qual a Mordor Intelligence chega a um valor de 2025 ligeiramente diferente das estimativas mais amplas de cuidados oculares.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,53 bilhões de USD (2025) | |

| Publicador de Setor A | 2,18 bilhões de USD (2024) | Utiliza um escopo combinado de medicamentos e dispositivos, o que pode diluir os totais exclusivos de dispositivos, e o ano-base e as premissas de atualização de preço parecem seguir um ciclo de previsão mais longo, com menos verificações de preço intermediárias. |

| Publicador de Databook B | 3,85 bilhões de USD (2030) | Representa uma cesta de cuidados oculares organizada em torno de lentes de contato, lentes intraoculares e produtos de saúde ocular, o que pode diferir de um escopo completo de dispositivos oftálmicos e depende de um ano-base e um ano-limite diferentes. |

Em conjunto, a dispersão é explicada principalmente por limites de escopo e escolhas de temporalidade, e não por um único número certo ou errado. Ao manter a definição de dispositivo restrita, atualizar as etapas de ASP com a mudança de mix observada e confirmar os totais em relação a sinais de procedimentos e canais, a estimativa permanece rastreável a fatores de demanda claros e verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de dispositivos oftálmicos da França deve crescer até 2031?

O mercado tem previsão de se expandir de USD 2,71 bilhões em 2026 para USD 3,95 bilhões até 2031, a um CAGR de 7,81%.

Qual categoria de produto lidera a receita atualmente?

Os Dispositivos de Cuidados com a Visão comandam 62,49% da receita de 2025, impulsionados pela vasta rede de lentes e varejo da EssilorLuxottica.

Qual segmento tem previsão de crescer mais rapidamente?

Os Dispositivos de Diagnóstico e Monitoramento, incluindo TCO e câmeras de fundo habilitadas para IA, devem crescer a um CAGR de 8,17% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os CCAs têm previsão de registrar um CAGR de 10,25% porque a paridade de reembolso empurra os casos de catarata e glaucoma para fora dos hospitais, remodelando as compras em direção a plataformas compactas e econômicas.

Página atualizada pela última vez em: