Tamanho e Participação do Mercado de Dispositivos Oftálmicos da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

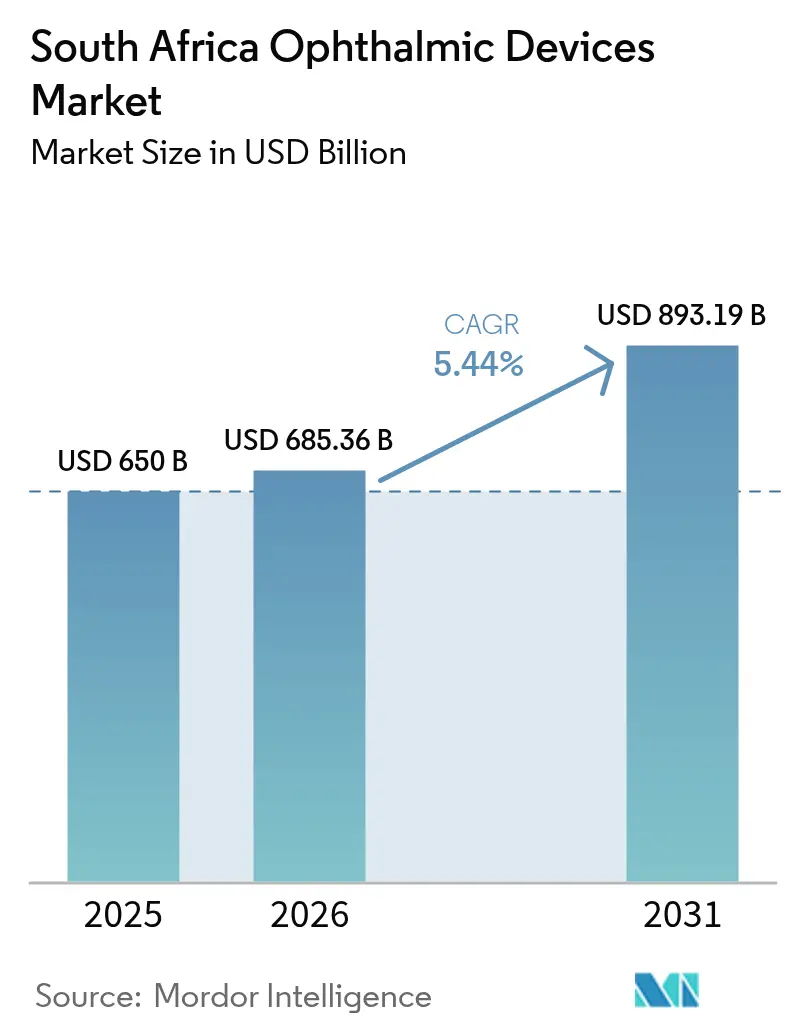

| Tamanho do mercado no ano base (2025) | 650 Bilhões de dólares |

| Tamanho do Mercado (2026) | 685.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 893.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

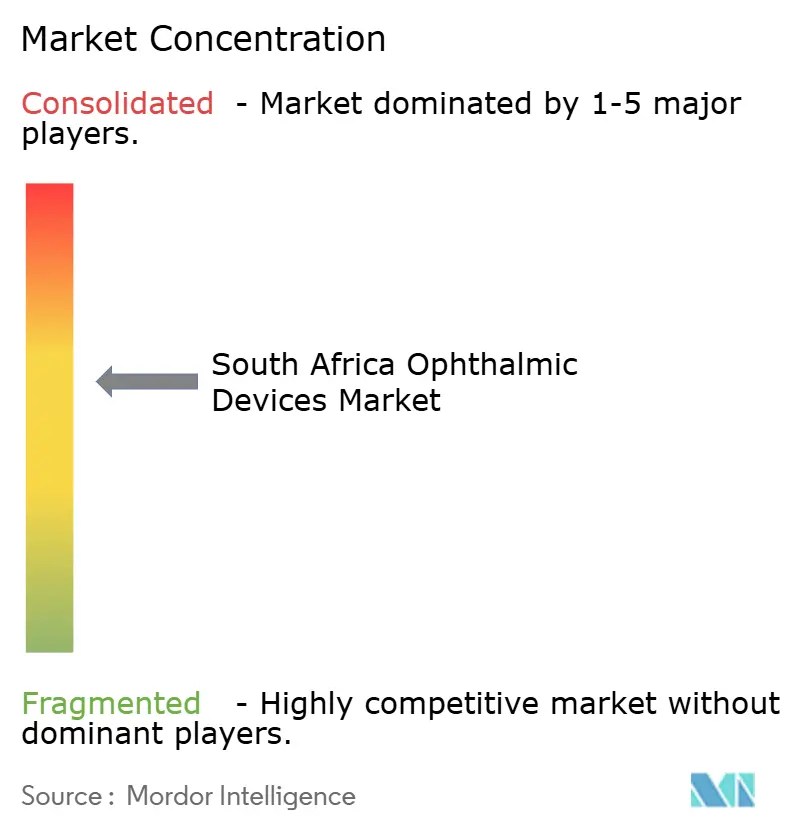

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da África do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos oftálmicos da África do Sul cresça de USD 650 milhões em 2025 para USD 685,36 milhões em 2026, com previsão de atingir USD 893,19 milhões até 2031, a um CAGR de 5,44% no período 2026-2031. A demanda está se expandindo à medida que o aumento dos volumes de cirurgia de catarata, os crescentes programas de rastreamento de retinopatia diabética e a ampliação do reembolso por planos médicos convergem com atualizações tecnológicas tanto no setor público quanto no privado. Fabricantes multinacionais responderam estabelecendo centros de montagem locais para compensar a volatilidade do rand, enquanto licitações do setor público especificam cada vez mais contratos de serviço de ciclo de vida completo que agrupam dispositivos com treinamento e manutenção. A adoção precoce de diagnósticos assistidos por IA em hospitais urbanos está demonstrando ganhos de fluxo de trabalho que, por sua vez, estimulam a aquisição de sistemas de OCT de alta resolução e de imagem de fundo de olho. Simultaneamente, a proliferação de redes de varejo óptico em townships está ampliando o conjunto de pacientes de nível básico que posteriormente transitam para cuidados cirúrgicos.

Principais Conclusões do Relatório

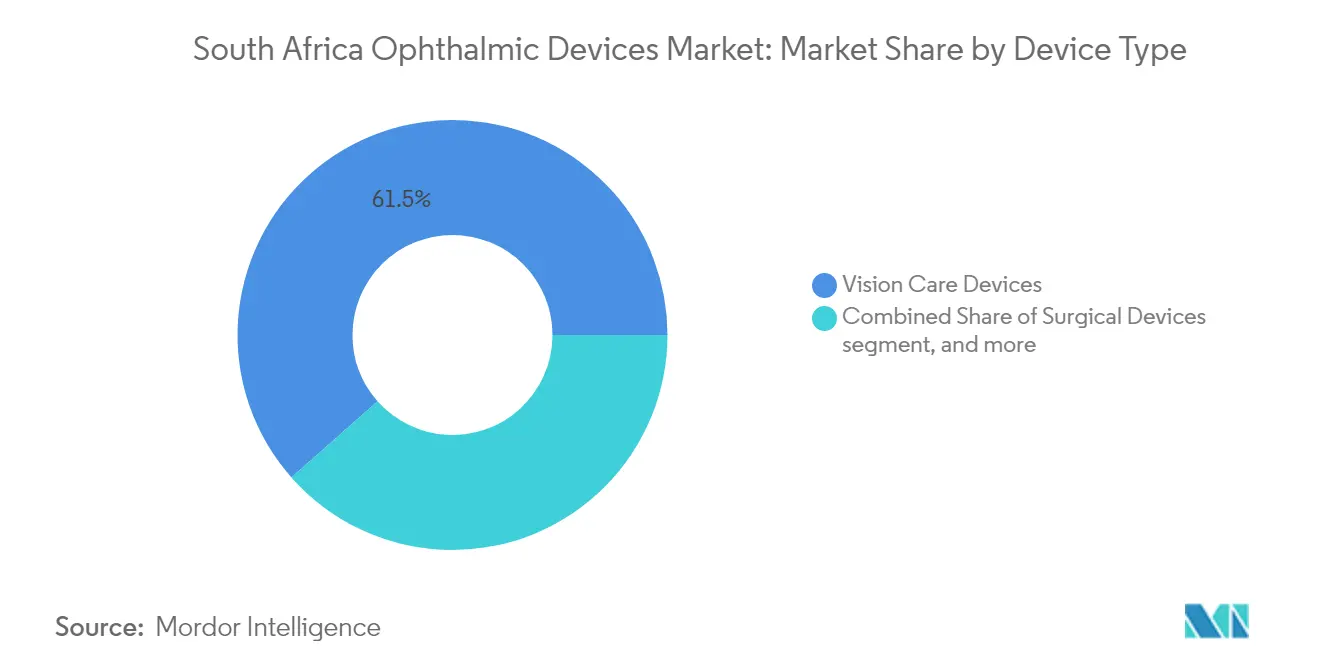

- Por tipo de dispositivo, os produtos de cuidados visuais detinham 61,52% da participação do mercado de dispositivos oftálmicos da África do Sul em 2025, enquanto os dispositivos de diagnóstico e monitoramento têm previsão de expansão a um CAGR de 7,54% até 2031.

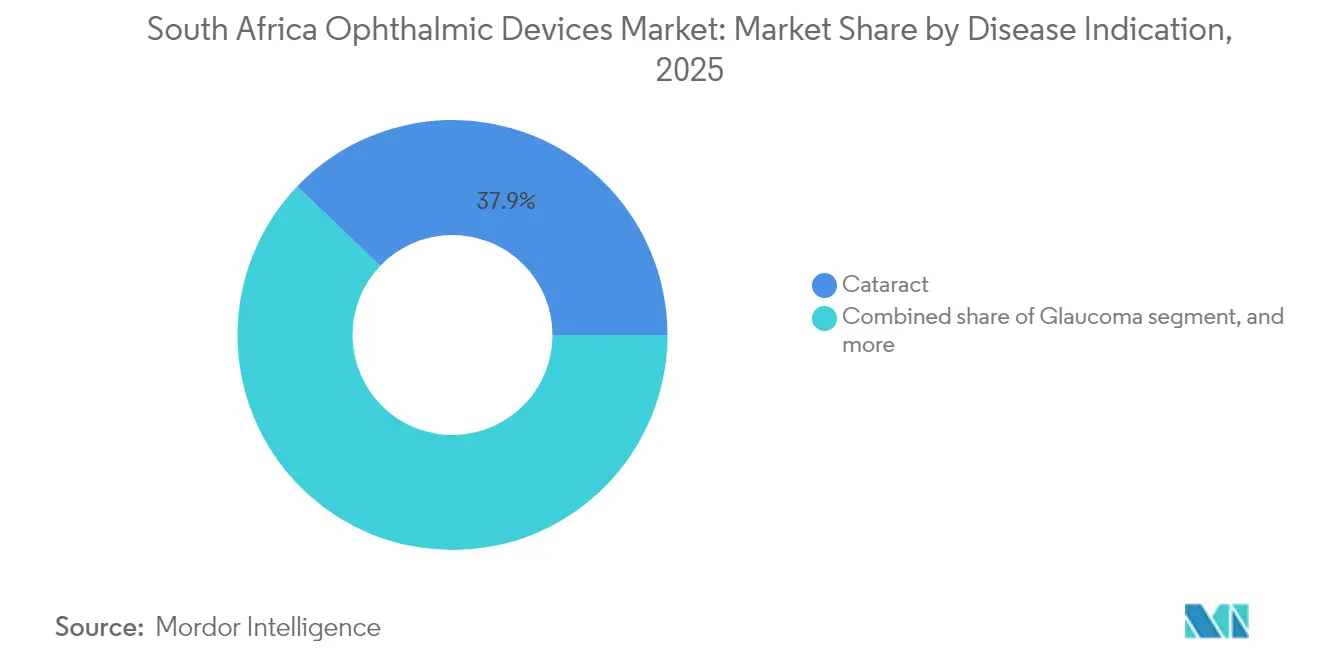

- Por indicação de doença, os produtos para catarata dominaram com 37,86% de participação do tamanho do mercado de dispositivos oftálmicos da África do Sul em 2025; os dispositivos para retinopatia diabética estão posicionados para crescer a um CAGR de 6,78% até 2031.

- Por usuário final, os hospitais responderam por 42,09% da participação na receita do mercado de dispositivos oftálmicos da África do Sul em 2025; os centros de cirurgia ambulatorial registram o maior CAGR projetado de 6,62% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de retinopatia diabética em meio à crescente prevalência de diabetes na África do Sul | +0,40 | Limpopo e principais províncias urbanas | Longo prazo (≥ 4 anos) |

| O Programa de Saúde Ocular Visão 2030 do Governo impulsiona o volume cirúrgico no setor público | +0,30 | Hospitais públicos nacionais | Médio prazo (2-4 anos) |

| Rápida adoção de lasers femto para catarata e SMILE em hospitais privados | +0,35 | Gauteng e Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Expansão da cobertura de planos médicos para lentes intraoculares e diagnósticos premium | +0,25 | Principais centros urbanos | Médio prazo (2-4 anos) |

| Crescimento de redes de varejo de cuidados visuais em townships urbanas aumentando a demanda por dispositivos | +0,15 | Townships de Joanesburgo, Cidade do Cabo e Durban | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Retinopatia Diabética

A prevalência de retinopatia diabética de 35,3% entre pacientes diabéticos em Limpopo, na África do Sul, está impulsionando pedidos sem precedentes de scanners de OCT de alta resolução e câmeras de fundo de olho midriáticas, com a demanda total prevista para crescer 40% até 2027. Os hospitais estão adotando cada vez mais modelos de teleoftalmologia nos quais técnicos capturam imagens da retina em clínicas rurais e oftalmologistas as interpretam remotamente, reduzindo os atrasos de encaminhamento em até 60%. Os fornecedores de equipamentos agora estruturam contratos como assinaturas baseadas em serviços que distribuem os custos ao longo de cotas de rastreamento plurianuais, reduzindo os desembolsos de capital inicial. A flexibilidade de aquisição resultante está acelerando a adoção entre os departamentos de saúde provinciais que anteriormente adiavam compras devido a restrições de ciclo orçamentário. Fornecedores que integram algoritmos de classificação por IA em plataformas de imagem relatam tempos de leitura 25% mais rápidos, liberando os escassos oftalmologistas para funções cirúrgicas.

Programa de Saúde Ocular Visão 2030 do Governo

O Programa de Saúde Ocular Visão 2030 tem como meta um aumento de 30% na cobertura efetiva de cirurgia de catarata e já elevou os volumes de catarata em hospitais públicos em 15% ano a ano em 2024[1]Organização Mundial da Saúde, "Relatório Mundial sobre Visão," who.int. Os documentos de licitação agrupam cada vez mais máquinas de facoemulsificação, microscópios e consumíveis com módulos de treinamento de cirurgiões, garantindo a utilização contínua dos dispositivos após a instalação. Fabricantes que oferecem kits cirúrgicos modulares adequados a salas de operação de hospitais distritais estão vencendo licitações em Limpopo e no Cabo Oriental, onde menos de 47% das instalações anteriormente tinham infraestrutura adequada de cuidados oculares. À medida que o programa se expande, os fornecedores antecipam pipelines de entrega plurianuais para lentes intraoculares, ponteiras de facoemulsificação e lâmpadas de fenda de baixo custo que possam suportar energia intermitente.

Rápida Adoção de Lasers Femto para Catarata e SMILE

Hospitais privados em Gauteng e no Cabo Ocidental instalaram 35% mais plataformas de laser de femtossegundo em 2024, impulsionando o segmento em direção ao crescimento de dois dígitos[2]Sociedade Europeia de Cirurgiões de Catarata e Refração, "Tendências de Adoção em FLACS," escrs.org. O financiamento por procedimento está se mostrando fundamental para clínicas independentes que anteriormente não conseguiam justificar aquisições de capital de USD 1 milhão. A demanda dos pacientes é impulsionada pela redução da energia cirúrgica e pela recuperação visual mais rápida, levando as seguradoras a classificar o FLACS como uma atualização reembolsável em vez de um procedimento puramente eletivo. Clínicas que comercializam pacotes combinados de catarata femto e refração SMILE relatam taxas de conversão 18% mais altas entre pacientes míopes de 25 a 40 anos, ampliando o funil cirúrgico para lentes intraoculares premium.

Expansão da Cobertura de Planos Médicos

Os benefícios de cuidados oculares representaram 3,1% do total de pagamentos dos planos em 2024, e os novos produtos de cobertura complementar de 2025 agora reembolsam lentes intraoculares multifocais premium em até ZAR 213.000 por ano. Os planos fechados, que gastam mais por beneficiário do que os planos abertos, negociam descontos baseados em volume que encurtam os períodos de retorno sobre dispositivos de diagnóstico para hospitais da rede. Os fabricantes de dispositivos agora adaptam linhas de produtos segmentadas — econômica, padrão e premium — para corresponder à estrutura de benefícios em camadas. À medida que as copagamentos para oftalmologia caem abaixo dos serviços de optometria, mais pacientes ignoram os óculos de rotina e optam pela correção cirúrgica definitiva, expandindo a base total endereçável para plataformas cirúrgicas e consumíveis.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade limitada de oftalmologistas fora de Gauteng e do Cabo Ocidental restringe a adoção de dispositivos | −0,80 | Províncias rurais | Longo prazo (≥ 4 anos) |

| Altas tarifas de importação e volatilidade do rand inflacionando os custos de equipamentos de capital | −0,70 | Nacional | Curto prazo (≤ 2 anos) |

| Aprovações de reembolso atrasadas para novas tecnologias oftálmicas pelo Conselho de Planos Médicos | −0,50 | Prestadores do setor privado | Médio prazo (2-4 anos) |

| Lentes falsificadas de baixo custo em mercados informais prejudicando as vendas de marcas premium | −0,20 | Mercados urbanos informais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Densidade Limitada de Oftalmologistas Fora de Gauteng e do Cabo Ocidental

Mais de 90% dos optometristas atendem menos de 16% da população, e 85% dos oftalmologistas atuam no setor privado, deixando vastos distritos rurais sem cobertura especializada[3]Departamento de Saúde, "Estrutura de Implementação de Saúde Ocular Visão 2030," health.gov.za. Esse desequilíbrio reduz o potencial de penetração de dispositivos em até 80% em províncias como o Cabo do Norte e o Noroeste. Para suprir essa lacuna, os fabricantes estão desenvolvendo autorrefratores automatizados e câmeras de lâmpada de fenda simplificadas que enfermeiros podem operar após cursos breves, mas a adoção permanece limitada pela capacidade de manutenção restrita. O modelo de teleoftalmologia em hub e spoke alivia os gargalos de fluxo de trabalho, mas depende de banda larga confiável, que alcança apenas 42% das clínicas rurais. Consequentemente, os fornecedores devem incluir kits de energia solar e diagnósticos remotos para manter os dispositivos operacionais.

Altas Tarifas de Importação e Volatilidade do Rand

Mais de 70% dos dispositivos oftálmicos são importados, e as oscilações do rand ampliaram as cotações de preços em até 15% dentro de um único ciclo de licitação. Práticas menores adiam atualizações quando os picos da taxa de câmbio elevam os pagamentos de empréstimos, prolongando os ciclos de substituição. Multinacionais como a Alcon responderam montando pacotes de lentes intraoculares localmente, reduzindo os custos de desembaraço em 12% e amortecendo os orçamentos do setor público. O fornecimento regional de componentes também está ganhando força; um fabricante líder de microscópios espera transferir 30% de suas peças de metal de precisão para um fornecedor em Durban até 2027. Essas iniciativas de localização gradualmente atenuam a volatilidade de preços, mas exigem acordos de transferência de tecnologia e aprovações regulatórias que prolongam o tempo de comercialização de novos modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Cuidados Visuais Lidera, Diagnósticos Aceleram

A categoria de cuidados visuais gerou 61,52% do mercado de dispositivos oftálmicos da África do Sul em 2025, refletindo a alta carga do país de erros refrativos não corrigidos e o papel dos óculos como o ponto de entrada mais acessível para a saúde ocular. A expansão constante de redes de varejo em townships está ampliando o alcance ao consumidor, enquanto as plataformas de substituição de lentes online aumentam a frequência de compras repetidas. As lentes de contato descartáveis diárias premium agora representam 17% do faturamento do varejo, sinalizando um ciclo de atualização que impulsiona as margens unitárias.

O segmento de diagnóstico e monitoramento, com previsão de crescimento composto de 7,54% até 2031, é o contribuinte de crescimento mais rápido do mercado de dispositivos oftálmicos da África do Sul. Os scanners de OCT já representam mais de 24% das vendas de diagnóstico, impulsionados pelos mandatos de rastreamento de retinopatia diabética. Os fornecedores agrupam cada vez mais software de detecção por IA que classifica patologias com 97,3% de precisão, permitindo que não oftalmologistas triem casos rapidamente. Ao longo do período de previsão, um modelo de aquisição do setor público mais conectado forçará os fornecedores a garantir compatibilidade com os intercâmbios nacionais de informações de saúde, consolidando o software como um critério decisivo de licitação.

Os dispositivos cirúrgicos compõem uma fatia menor, mas em rápida evolução, do mercado de dispositivos oftálmicos da África do Sul. Plataformas de laser femto, implantes de cirurgia minimamente invasiva para glaucoma e ponteiras de facoemulsificação portáteis ancoram coletivamente um nicho de alto valor alimentado pelas metas de catarata do Visão 2030 e pela demanda do setor privado por opções premium de correção visual. O Sistema Cirúrgico OMNI, por exemplo, oferece canaloplastia combinada e trabeculotomia em um único dispositivo, reduzindo a dependência de medicamentos pós-operatórios e encurtando as internações hospitalares nacionais. Os fabricantes de dispositivos que fornecem soluções tanto convencionais quanto minimamente invasivas ocupam uma posição estratégica à medida que os cirurgiões transitam para técnicas de próxima geração.

Por Indicação de Doença: Dominância da Catarata, Impulso da Retinopatia Diabética

Os produtos para catarata comandaram 37,86% da participação do mercado de dispositivos oftálmicos da África do Sul em 2025, impulsionados por protocolos cirúrgicos robustos e pela crescente ênfase do governo na eliminação de pendências. Os volumes de licitação do setor público aumentaram após o crescimento de 15% nas cirurgias de catarata em 2024, levando os fabricantes de ponteiras de facoemulsificação a ampliar os centros regionais de estoque para evitar rupturas.

Os dispositivos voltados para a retinopatia diabética registram a expansão de previsão mais rápida, com um CAGR de 6,78%, impulsionados pela pressão epidemiológica do aumento da prevalência de diabetes e pelo compromisso nacional com o rastreamento retinal habilitado por telemedicina. As câmeras de fundo de olho projetadas para operação a bateria agora penetram em clínicas móveis que atendem comunidades de mineração, enquanto os classificadores de IA hospedados na nuvem reduzem o tempo de retorno dos relatórios para menos de 24 horas.

O segmento de dispositivos para glaucoma, incluindo implantes de cirurgia minimamente invasiva e stents de liberação prolongada de medicamentos, mantém escala significativa porque o gerenciamento crônico da pressão intraocular exige acompanhamento vitalício. Novos designs de microshunt que se integram a sistemas de prontuário eletrônico ilustram como o hardware cirúrgico e a captura de dados estão convergindo para uma proposta holística de gestão de doenças. A adoção mais ampla depende do treinamento; workshops liderados por cirurgiões de glaucoma visitantes de Gauteng dobraram os volumes de procedimentos de cirurgia minimamente invasiva no Cabo Oriental desde 2023.

Por Usuário Final: Hospitais Continuam Liderando, Centros de Cirurgia Ambulatorial Ganham Velocidade

Os hospitais responderam por 42,09% da receita do mercado de dispositivos oftálmicos da África do Sul em 2025, graças a portfólios de serviços abrangentes e cadeias de encaminhamento estabelecidas. As instalações públicas, energizadas pelo financiamento do Visão 2030, estão renovando microscópios e lâmpadas de fenda envelhecidos após mais de uma década de manutenção adiada. Os hospitais privados se diferenciam pela tecnologia premium, anunciando visualização tridimensional com cabeçote baseado em Zeiss e suítes de catarata habilitadas por LenSx para atrair pacientes segurados.

Os centros de cirurgia ambulatorial, com projeção de crescimento a um CAGR de 6,62%, oferecem menores custos operacionais e alto rendimento de casos, tornando-os parceiros atrativos para fornecedores de laser femto com financiamento por procedimento. Além disso, várias cooperativas de oftalmologistas converteram espaços de varejo vagos em postos prontos para procedimentos que realizam até 25 casos de catarata diariamente. Esse modelo reduz as taxas de instalação em até 30% abaixo das tarifas hospitalares, permitindo que os planos autorizem cirurgias que de outra forma excederiam os limites de benefícios.

As clínicas oftálmicas especializadas em nós urbanos permanecem laboratórios de inovação, frequentemente pilotando plataformas de ceratometria habilitadas por IA e LASIK guiado por frente de onda antes de uma difusão mais ampla. Seu alcance ativo nas redes sociais cria conscientização do consumidor que, em última análise, alimenta os pipelines tanto dos centros de cirurgia ambulatorial quanto dos hospitais, reforçando o ciclo de cuidados integrados que os planejadores públicos vislumbram para a saúde ocular nacional.

Análise Geográfica

As províncias de Gauteng e do Cabo Ocidental contribuíram com aproximadamente 64,58% da receita do mercado de dispositivos oftálmicos da África do Sul em 2025, uma participação desproporcional em relação ao seu peso populacional de 30%. Essa concentração reflete rendas disponíveis mais altas, densa penetração de planos médicos e o agrupamento de mais de 70% dos oftalmologistas ativos em Joanesburgo, Pretória e Cidade do Cabo. Os fornecedores de dispositivos frequentemente pilotam novas tecnologias nesses centros antes de escalar para cidades secundárias, porque as estatísticas de utilização comprovadas simplificam as negociações de reembolso.

KwaZulu-Natal e o Cabo Oriental são pontos focais emergentes à medida que os departamentos de saúde provinciais direcionam os fundos do Visão 2030 para distritos negligenciados. Adultos do Cabo Oriental com 35 anos ou mais apresentam prevalência de deficiência visual de 51% e cegueira de 6,6%, principalmente por erro refrativo não corrigido (38%) e catarata (20%). Caravanas de cirurgia móvel direcionadas, equipadas com máquinas de facoemulsificação compactas e microscópios carregados a energia solar, agora realizam acampamentos de atendimento semanais que coletivamente realizam 1.200 extrações de catarata por trimestre — desbloqueando demanda incremental de consumíveis.

As províncias de Limpopo, Cabo do Norte e Noroeste ilustram o potencial de fechamento de lacunas — e os desafios — do investimento público. Menos de 47% das instalações de Limpopo possuíam recursos adequados de cuidados oculares no final de 2024, o que levou a uma iniciativa de aquisição de equipamentos que prioriza lâmpadas de fenda robustas, autorrefratores e kits de triagem visual pediátrica. No entanto, os obstáculos na cadeia de suprimentos — longas distâncias rodoviárias, capacidade limitada de cadeia de frio para certos sensores de imagem e eletricidade intermitente — exigem que os fornecedores redesenhem embalagens e incluam soluções de energia fora da rede. Os fabricantes que abordam essas realidades logísticas estão ganhando vantagem de pioneiro à medida que as licitações provinciais pesam cada vez mais o suporte ao ciclo de vida em detrimento do preço de etiqueta.

As townships urbanas adjacentes a Joanesburgo, Cidade do Cabo e Durban representam o segmento de varejo de cuidados visuais de crescimento mais rápido. As redes que combinam optometria, diagnósticos oftálmicos básicos e financiamento por microcrédito permitem que usuários de óculos pela primeira vez façam upgrade para lentes de contato dentro de um único ciclo de crédito. Esses pontos de venda também alimentam pipelines de encaminhamento para centros de cirurgia ambulatorial próximos para consultas de correção visual a laser, deslocando sutilmente os volumes cirúrgicos para longe dos grandes hospitais. Os lançamentos de teleoftalmologia estão ainda mais equalizando o acesso a especialistas: clínicas em townships equipadas com câmeras de fundo de olho conectadas à nuvem agora encaminham imagens para hospitais acadêmicos, reduzindo viagens desnecessárias e concentrando os encaminhamentos cirúrgicos em casos que realmente necessitam de cuidados terciários.

Panorama regulatório

Os dispositivos oftálmicos na África do Sul são regulados pela South African Health Products Regulatory Authority (SAHPRA), nos termos do Medicines and Related Substances Act (Act 101 of 1965) e das Regulations Relating to Medical Devices and In Vitro Diagnostic Medical Devices (Government Gazette No. 40480). A SAHPRA utiliza uma estrutura de classificação baseada em risco (Classes A a D), que afeta os requisitos de avaliação de conformidade, a profundidade do dossiê e as obrigações pós-comercialização. Para implantes oftálmicos e dispositivos cirúrgicos de maior risco, os requerentes também precisam de licenciamento de estabelecimento adequado para fabricar, importar, exportar ou distribuir.

Para produtos limítrofes e combinados, nos quais as características de dispositivo e medicamento se cruzam, a determinação da SAHPRA depende do modo de ação principal (PMOA), que dita se a via de submissão segue os requisitos de dispositivo médico ou de medicamento. O ambiente regulatório também vincula a escolha da via à estratégia de fornecimento: a SAHPRA emitiu uma política de fabricação local (assinada em junho de 2025) que apoia a fabricação doméstica e inclui um mecanismo de revisão prioritária para produtos de saúde fabricados localmente que se qualifiquem, moldando as decisões de entrada no mercado para empresas que planejam a montagem ou embalagem local de consumíveis oftálmicos e kits de implante.

Cenário Competitivo

O mercado de dispositivos oftálmicos da África do Sul permanece moderadamente fragmentado, mas o segmento premium mostra concentração crescente em torno de um punhado de players globais. Alcon, Johnson & Johnson Vision Care e Carl Zeiss Meditec juntos controlaram 47% da receita de lentes intraoculares premium em 2024, uma liderança que reforçam por meio de programas de educação de cirurgiões e pacotes de serviços multimodais. As subsidiárias locais investem em equipes de suporte técnico que fornecem equipamentos substitutos no mesmo dia durante reparos, um diferencial crítico em centros de catarata de alto volume onde o tempo de inatividade corrói a lucratividade.

Os concorrentes regionais se concentram em dispositivos de diagnóstico otimizados em custo e consumíveis genéricos. Um fabricante sediado em Durban introduziu recentemente uma ponteira de facoemulsificação descartável com preço 22% abaixo dos equivalentes importados, capturando participação nos segmentos de pagamento à vista. Embora lentes falsificadas circulem em mercados informais, seu impacto se inclina para óculos de baixa renda em vez de categorias cirúrgicas; no entanto, as marcas premium aplicam autenticação por holograma e verificação por código QR para preservar a confiança do consumidor.

As parcerias estratégicas estão se proliferando à medida que os fabricantes buscam tração de reembolso. Um fornecedor líder de OCT garantiu um acordo-quadro com um plano médico fechado cobrindo 280.000 vidas para instalar dispositivos em 14 hospitais da rede, financiado por uma taxa por exame pagável a partir de economias em complicações de retinopatia em estágio avançado. Simultaneamente, alianças de análise de dados posicionam os fabricantes de dispositivos como colaboradores de saúde populacional: a Zeiss integra conjuntos de dados de imagem anonimizados com um laboratório acadêmico de IA em Pretória para refinar algoritmos de progressão do glaucoma, fortalecendo sua posição em futuras licitações que enfatizam capacidades de ciência de dados.

Apesar da volatilidade do rand, as multinacionais veem a produção localizada como uma proteção; a linha de montagem da Alcon para lentes intraoculares Clareon na Cidade do Cabo reduziu os prazos de entrega para duas semanas e cortou os custos de desembaraço em 12%, levando a Johnson & Johnson a prospectar Bloemfontein para uma potencial planta de embalagem blister de lentes de contato. Tais movimentos sinalizam uma mudança estratégica da dependência pura de importações para cadeias de suprimentos híbridas que amortecem as oscilações cambiais enquanto apoiam ambições de exportação regional para o Botswana, a Namíbia e o Zimbábue.

Líderes do Setor de Dispositivos Oftálmicos da África do Sul

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

Bausch + Lomb (Bausch Health)

Hoya Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e a garantia de fornecimento representam um espaço em branco prático para os fluxos de trabalho de alto volume em cirurgia de catarata e cuidados refrativos, dada a dependência do mercado em relação às importações e a sensibilidade das aquisições às flutuações cambiais. A política de fabricação local da SAHPRA, de junho de 2025, que inclui revisão prioritária para produtos de saúde fabricados localmente que se qualifiquem, oferece uma palanca clara para fabricantes que buscam expandir a montagem e embalagem doméstica de consumíveis oftálmicos e kits de implante. Isso se alinha com a localização já em curso na montagem de embalagens de lentes intraoculares, o que pode melhorar a capacidade de resposta a licitações. Também se ajusta às licitações do setor público de ciclo de vida completo, que agrupam dispositivos com treinamento e manutenção, nas quais fornecedores com cobertura de serviço técnico local e ciclos de reabastecimento mais rápidos têm vantagem.

Os diagnósticos prontos para teleoftalmologia são outra área de oportunidade focada, à medida que os programas de triagem se expandem e a escassez de especialistas desloca o valor para hardware de imagem robusto e software de fluxo de trabalho. A demanda é visível na adoção da triagem de retinopatia diabética e na interpretação de imagens assistida por IA em hospitais urbanos, o que sustenta uma maior utilização de OCT e imagem de fundo de olho e pode fundamentar contratações baseadas em serviço que distribuem os custos de capital. No aspecto de capacidade, a África do Sul possui agentes identificáveis do ecossistema (DTIC, DSI, CSIR, SAMRC, além da SAHPRA) que podem apoiar esforços de localização e inovação, enquanto os requisitos de classificação baseada em risco e licenciamento de estabelecimento da SAHPRA fazem com que a execução regulatória seja um diferencial para fornecedores que expandem portfólios de maior risco em cirurgia e implantes.

Desenvolvimentos recentes do setor

- Janeiro de 2026: Nenhum evento material e verificável em nível empresarial para 2026 que atendesse aos critérios estabelecidos foi identificado nas evidências fornecidas para o mercado de dispositivos oftálmicos da África do Sul (itens de abril a julho de 2026 não foram encontrados nas fontes dentro do escopo). Isso indica um mercado que se apoia mais em ações anteriores de localização, distribuição e rede de provedores do que em novas adições de capacidade divulgadas em 2026.

- Maio de 2025: a Oculate tornou-se a distribuidora exclusiva da Sterimedix na África do Sul, ampliando o acesso a cânulas oftálmicas e peças de mão de uso único. A mudança melhora a cobertura do canal local para consumíveis usados em fluxos de trabalho de catarata e vitreorretinianos, nos quais o controle de infecção e a padronização são prioridades de aquisição.

- Dezembro de 2024: a Johnson & Johnson Vision Care assinou um acordo-quadro com a Mediclinic Southern Africa para implantar as lentes intraoculares multifocais TECNIS Synergy em 22 hospitais. Ao ancorar a implementação em uma grande rede hospitalar privada, o acordo aumenta a visibilidade da base instalada de LIOs premium e reforça as dinâmicas de contratação em pacote vinculadas ao treinamento de cirurgiões e a resultados padronizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos dispositivos oftálmicos vendidos e utilizados na África do Sul para diagnosticar, monitorar, corrigir ou tratar cirurgicamente condições oculares em diferentes contextos de cuidado.

Exclusões de escopo: excluímos produtos farmacêuticos e medicamentos injetáveis, e também excluímos a receita puramente de serviços proveniente de exames oculares ou procedimentos cirúrgicos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de OCT

- Câmeras de Fundo de Olho e Retinais

- Autorrefratores e Ceratômetros

- Sistemas de Topografia da Córnea

- Sistemas de Imagem por Ultrassom

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados Visuais

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um contexto claro de demanda e oferta para o cuidado ocular na África do Sul, para que as suposições posteriores não fiquem sem sustentação. Normalmente, extraímos indicadores de saúde publicados e sinais de carga de doenças de fontes como a Organização Mundial da Saúde, o Banco Mundial e os portais oficiais de estatísticas de saúde da África do Sul, que ajudam a ancorar o conjunto de pacientes e a capacidade do sistema.

Para compreender o fluxo de dispositivos e os pontos de pressão sobre preços, também analisamos material voltado para comércio e alfândega, incluindo comunicados comerciais do South Africa Revenue Service, quando disponíveis, e séries de importação e exportação no estilo UN Comtrade para as categorias de dispositivos relevantes. Complementamos essas entradas com divulgações públicas de fabricantes e distribuidores, como relatórios anuais, apresentações a investidores e catálogos de produtos, além de cobertura jornalística confiável e anúncios de licitações para compras públicas e privadas de maior porte. Quando necessário, utiliza-se uma assinatura paga para dados financeiros de empresas e triagem de notícias, e uma base de dados de patentes é usada para acompanhar a direção tecnológica. As fontes mencionadas acima são ilustrativas e não exaustivas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar aquilo que as fontes publicadas não conseguem esclarecer, especialmente a movimentação de preços locais, o mix de procedimentos, as margens de canal e os ciclos de substituição de equipamentos diagnósticos e cirúrgicos. Conversamos com uma variedade de entrevistados entre importadores e distribuidores, clínicas oftalmológicas privadas, equipes de aquisição hospitalar e clínicos, e depois verificamos novamente as diferenças entre as principais províncias e centros urbanos antes de finalizar as premissas do modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível intermediário: 60% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 15% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma combinação top-down e bottom-up, na qual partimos do conjunto de demanda mais defensável e depois utilizamos verificações seletivas de fornecedores e canais para manter os totais realistas. Para os dispositivos oftálmicos da África do Sul, a construção top-down normalmente está ligada à lógica de fluxo de procedimentos e pacientes, na qual a atividade de catarata e correção refrativa, as necessidades de monitoramento de glaucoma e a cobertura de triagem de retinopatia diabética são traduzidas em demanda por dispositivos por contexto de cuidado.

Diversas "impressões digitais" de mercado são usadas como entradas, como a base instalada e o ciclo de substituição de equipamentos diagnósticos, os volumes anuais de procedimentos cirúrgicos (especialmente catarata), a dependência de importação para categorias-chave de dispositivos, as faixas de preço médio de venda por canal e as diferenças de utilização entre hospitais públicos e clínicas privadas. Quando algumas dessas entradas não estão disponíveis com a granularidade adequada, preenchemos as lacunas com suposições limitadas que são revisadas em entrevistas e depois testadas quanto à resistência em relação à direção do comércio e aos sinais de aquisição.

Para a previsão, é utilizada a análise de cenários, de modo que as perspectivas possam refletir trajetórias realistas para a recuperação de procedimentos, liberações orçamentárias e movimentação de preços sob mudanças cambiais. As taxas de crescimento por grupo de dispositivos são primeiro estimadas e depois ajustadas após o feedback de especialistas sobre o momento de adoção, o ritmo de licitações e os planos de expansão de clínicas, para que a curva final corresponda ao que compradores e fornecedores estão observando no terreno.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que um único conjunto de dados não determine todo o resultado. Comparamos os resultados com sinais independentes, como a direção das importações, a lógica da base instalada, os volumes de procedimentos e a movimentação de preços, e depois investigamos qualquer variação que não corresponda ao que as entrevistas indicam.

Antes da aprovação final, o modelo e as premissas passam por uma revisão interna em múltiplas etapas, com gatilhos específicos de novo contato quando surge uma variação significativa por grupo de dispositivos ou quando uma faixa de preço se desloca mais do que o esperado. Os relatórios são atualizados anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, como mudanças de política, grandes licitações ou movimentos cambiais súbitos. Imediatamente antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado de dispositivos oftálmicos da África do Sul da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para este mercado podem variar amplamente porque as fontes nem sempre consideram a mesma cesta de dispositivos e também escolhem anos-base e referências de preços diferentes. Algumas estimativas dão mais peso aos totais de importação, enquanto outras se apoiam em números de pacientes modelados, e a combinação escolhida pode alterar o valor final em uma margem significativa.

Na África do Sul, as maiores diferenças geralmente decorrem de se os dispositivos de cuidados com a visão são incluídos junto com os dispositivos diagnósticos e cirúrgicos, de como os volumes de procedimentos do setor privado são tratados quando a capacidade do setor público é limitada, e do que se assume para a progressão de preços sob mudanças cambiais. O valor de 2025 apresentado aqui inclui dispositivos de cuidados com a visão junto com as categorias diagnóstica e cirúrgica, com verificações de demanda vinculadas a procedimentos e faixas de preço atualizadas incorporadas ao ano-base, o que explica a diferença em relação a escopos mais restritos e anos-base mais antigos para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 650,00 milhões de USD (2025) | |

| Consultoria Regional A | 227,64 milhões de USD (2023) | Utiliza um ano-base anterior e uma segmentação de dispositivos mais restrita, centrada em dispositivos cirúrgicos e diagnósticos, o que pode deixar de captar os gastos com dispositivos de cuidados com a visão e as compras de ciclo mais recente observadas em anos mais atuais. |

| Publicação Setorial B | 64,80 milhões de USD (2024) | Acompanha apenas dispositivos diagnósticos oftálmicos e exclui os gastos com dispositivos cirúrgicos e de cuidados com a visão, representando assim um subsegmento em vez do mercado completo de dispositivos oftálmicos. |

Em conjunto, a dispersão está principalmente relacionada ao escopo e ao momento, e não a simples diferenças de cálculo. Ao manter a cesta de dispositivos consistente e depois cruzar os totais com a demanda por procedimentos, a direção do comércio e verificações de realidade de preços conduzidas por entrevistas, o número final permanece transparente e replicável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos oftálmicos da África do Sul?

O mercado de dispositivos oftálmicos da África do Sul está avaliado em USD 685,36 milhões em 2026 e deve atingir USD 893,19 milhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de dispositivos oftálmicos da África do Sul?

Os dispositivos de diagnóstico e monitoramento estão crescendo mais rapidamente, com um CAGR projetado de 7,54% no período 2026-2031.

Como o Programa de Saúde Ocular Visão 2030 está influenciando a demanda por dispositivos?

O programa tem como meta um aumento de 30% na cobertura efetiva de cirurgia de catarata, impulsionando maior aquisição de dispositivos cirúrgicos e lentes intraoculares.

Por que os centros de cirurgia ambulatorial estão ganhando impulso?

Os centros de cirurgia ambulatorial oferecem procedimentos de alto volume e custo eficiente e têm projeção de crescimento a um CAGR de 6,62% no período 2026-2031, apoiados pelo financiamento por procedimento para plataformas de laser femto.

Quais desafios limitam a adoção mais ampla de dispositivos oftálmicos nas áreas rurais da África do Sul?

As principais restrições incluem uma cobertura especializada 80% menor nas áreas rurais e a volatilidade de preços decorrente de tarifas de importação e flutuações cambiais.

Página atualizada pela última vez em: