Tamanho e Participação do Mercado de Dispositivos Oftálmicos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

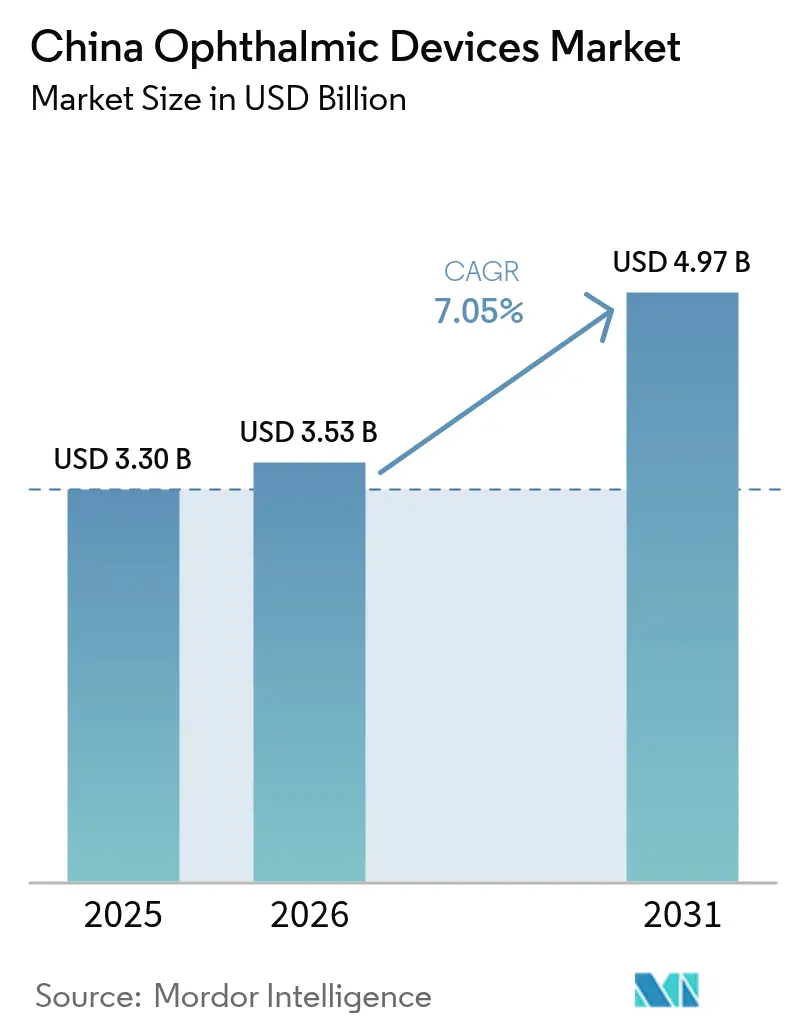

| Tamanho do mercado no ano base (2025) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

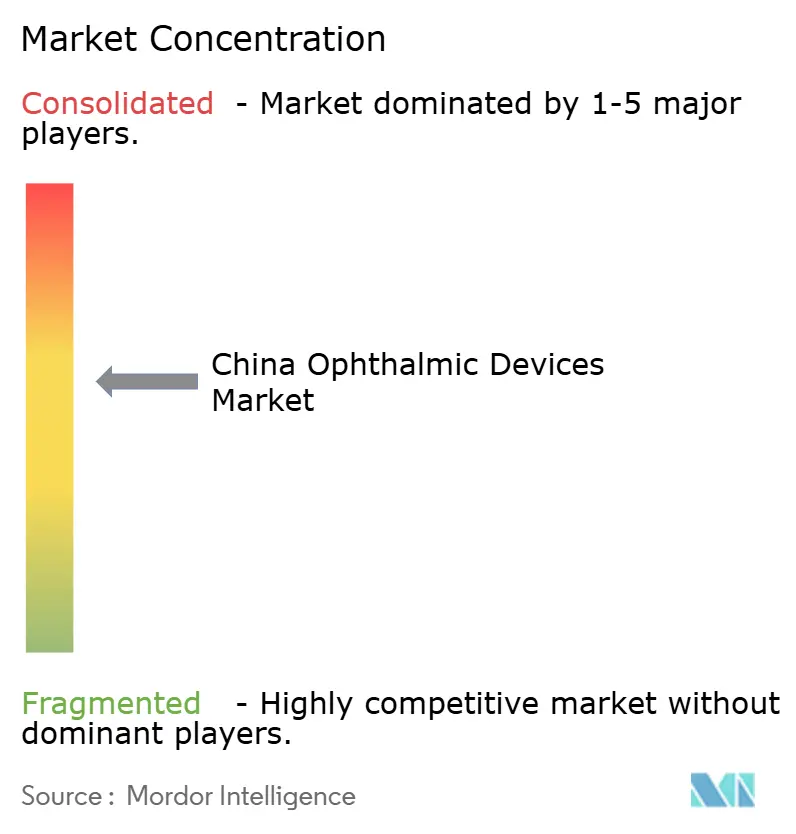

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da China por Mordor Intelligence

O tamanho do mercado de dispositivos oftálmicos da China em 2026 é estimado em USD 3,53 bilhões, crescendo a partir do valor de 2025 de USD 3,30 bilhões, com projeções para 2031 mostrando USD 4,97 bilhões, crescendo a um CAGR de 7,05% no período de 2026 a 2031. O envelhecimento demográfico, o acentuado aumento da miopia juvenil e um programa nacional de reembolso para cirurgia de catarata estão ampliando os volumes de procedimentos, enquanto leilões de compras coletivas conduzidos pelo governo impulsionam produtos de imagem, cirúrgicos e de cuidados com a visão desenvolvidos domesticamente para o processo de aquisição convencional. Hospitais que enfrentam preços de importação inflacionados por tarifas estão agora testando lasers premium chineses que atendem aos limites globais de precisão, acelerando a substituição de importações e diversificando o fornecimento. Em paralelo, redes privadas de cuidados oftálmicos estão equipando cidades de Nível II e Nível III com conjuntos diagnósticos completos, ampliando a cobertura geográfica e reforçando o impulso do mercado de dispositivos oftálmicos da China ao longo da década.

Principais Conclusões do Relatório

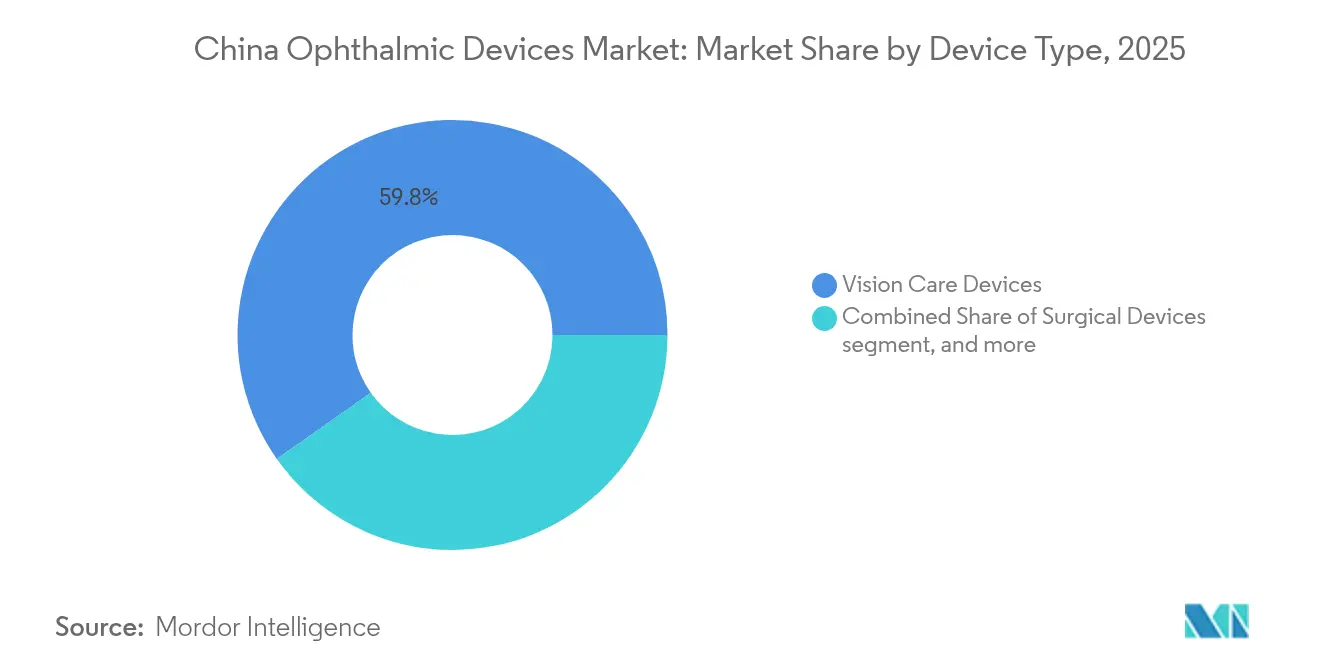

- Por tipo de dispositivo, os cuidados com a visão detinham 59,78% da participação do mercado de dispositivos oftálmicos da China em 2025; os dispositivos de diagnóstico e monitoramento têm projeção de crescimento a um CAGR de 9,68% até 2031.

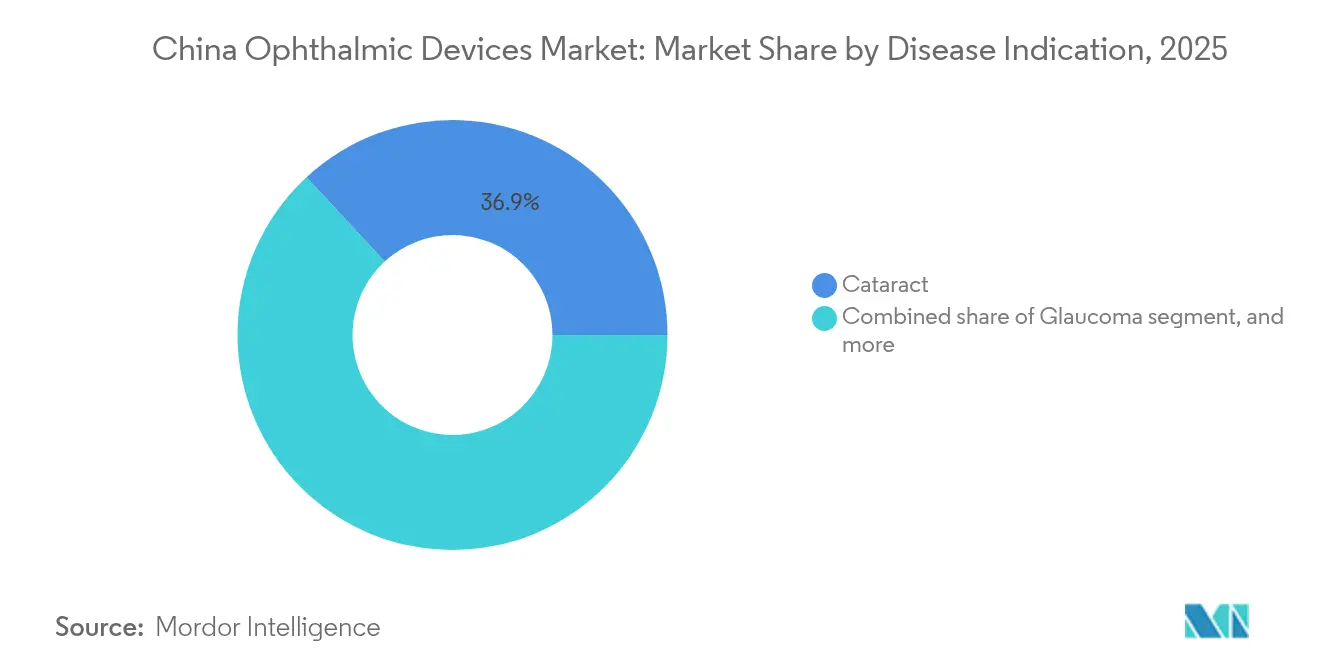

- Por indicação de doença, a catarata representou uma participação de 36,88% do tamanho do mercado de dispositivos oftálmicos da China em 2025, enquanto a retinopatia diabética deve expandir-se a um CAGR de 10,56% até 2031.

- Por usuário final, os hospitais dominaram com 43,62% da receita em 2025, enquanto os centros de cirurgia ambulatorial devem registrar um CAGR de 7,21% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido aumento da miopia urbana entre os jovens chineses | +1.4% | Cidades de Nível I e Nível II | Médio prazo (2 a 4 anos) |

| Expansão do reembolso governamental para cirurgia de catarata | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos de redes privadas de cuidados oftálmicos em cidades de Nível II e III | +0.9% | Cidades de Nível II e Nível III | Médio prazo (2 a 4 anos) |

| Aumento da incidência de catarata e glaucoma relacionados ao envelhecimento nas províncias costeiras | +0.8% | Províncias costeiras | Longo prazo (≥ 4 anos) |

| Adoção de quiosques de triagem habilitados por IA por hospitais comunitários | +0.7% | Hospitais de nível municipal e comunitários | Curto prazo (≤ 2 anos) |

| Aprovações aceleradas da NMPA para implantes oftálmicos inovadores | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Rápido Aumento da Miopia Urbana Transforma a Demanda por Dispositivos

O agravamento da miopia juvenil reorientou os gastos das famílias de óculos básicos para triagem e tratamento premium, elevando os segmentos de alta margem dentro do mercado de Dispositivos Oftálmicos da China. As lentes intraoculares fácicas aprovadas pela Administração Nacional de Produtos Médicos agora estendem a correção cirúrgica a adolescentes, evidenciando um salto em relação aos procedimentos exclusivos para adultos[1]Administração Nacional de Produtos Médicos, "Lista de Aprovações de Registro de Dispositivos," nmpa.gov.cn. Clínicas comunitárias implantam câmeras de fundo de olho com IA com precisão diagnóstica superior a 95%, acelerando a detecção precoce e encaminhando referências para centros cirúrgicos. Os pais escolhem cada vez mais lentes descartáveis diárias que prometem controle do alongamento axial, impulsionando a receita dos varejistas e sustentando a demanda por biômetros de comprimento axial que monitoram os resultados terapêuticos. Ciclos de inovação mais curtos em software de diagnóstico impulsionam atualizações de sistemas antes da depreciação do hardware, reforçando o comportamento de compra recorrente.

Expansão do Reembolso Governamental para Cirurgia de Catarata

O reembolso nacional dobrou as cirurgias de catarata em cinco anos, elevando o uso de viscoelásticos, ponteiras de facoemulsificação e lentes intraoculares. A certeza orçamentária leva os hospitais a substituir consoles antigos por plataformas de femtossegundo que reduzem as taxas de complicações, confiantes de que os maiores desembolsos de capital são compensados por volumes de casos garantidos[2]Administração Nacional de Seguridade em Saúde, "Atualização Anual do Catálogo de Reembolso," nhsa.gov.cn. As licitações de compras coletivas favorecem insumos domésticos que atendem aos tetos de preços, ancorando um motor de receita de longo prazo para o mercado de Dispositivos Oftálmicos da China. Fornecedores que agrupam complementos de capsulotomia e embalagens de uso único ganham vantagem ao comprimir os tempos de rotatividade e a equipe de sala de operações.

Investimentos de Redes Privadas de Cuidados Oftálmicos em Cidades de Nível II e III

Os operadores de redes empregam uma expansão em modelo "1 + 8 + N" de hub e satélite, pelo qual cada hospital terciário principal ancora múltiplas clínicas satélites, cada uma exigindo autorrefratores, lâmpadas de fenda e conjuntos de fundo de olho. Hospitais com financiamento estrangeiro que entram em zonas piloto elevam as especificações diagnósticas de base, forçando os fornecedores a incluir manutenção, treinamento e agrupamento de estoque nas propostas. Contratos nacionais recompensam fornecedores com ampla presença de serviços, ampliando a escala do mercado de Dispositivos Oftálmicos da China fora dos centros metropolitanos.

Aumento da Incidência de Catarata e Glaucoma Relacionados ao Envelhecimento

As províncias costeiras apresentam o crescimento mais rápido em populações com idade ≥55 anos, elevando as cargas de casos de catarata e glaucoma. Os hospitais comprimiram as internações por meio de vias de cirurgia ambulatorial, selecionando consoles de facoemulsificação compactos e microscópios portáteis que se adaptam a salas cirúrgicas pequenas. Os especialistas em glaucoma adotam ferramentas de canaloplastia minimamente invasiva que reduzem o tempo de cada procedimento, suportando maior volume diário. Os centros comunitários priorizam a tomografia de coerência óptica do nervo óptico em campanhas de triagem suburbanas, difundindo imagens avançadas por instalações de menor nível.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de cirurgiões oftálmicos com formação especializada no interior da China | –0.7% | Províncias do interior | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação sobre lasers cirúrgicos premium | –0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Licitações de aquisição de hospitais públicos sensíveis ao preço | –0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Dispositivos diagnósticos portáteis falsificados em canais de distribuição informais | –0.4% | Áreas rurais e mercados informais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões Oftálmicos com Formação Especializada

As proporções de cirurgiões por população ficam aquém das metas nacionais nos municípios do interior, limitando o volume cirúrgico apesar da disponibilidade de equipamentos. Subsídios provinciais financiam quiosques de triagem por IA que encaminham apenas casos confirmados para hospitais urbanos, aliviando a carga de trabalho, mas restringindo a adoção de plataformas complexas de vitreoretina. Parcerias de treinamento exigem a doação de sistemas de simulação, impulsionando as vendas de equipamentos de capital em centros de ensino, mas sem eliminar completamente o gargalo de mão de obra que modera o crescimento do mercado de Dispositivos Oftálmicos da China.

Altas Tarifas de Importação sobre Lasers Cirúrgicos Premium

Sucessivas rodadas de tarifas inflacionam os custos de desembarque de lasers de femtossegundo e excimer importados, reduzindo sua margem de custo-benefício em licitações públicas. Fabricantes de equipamentos originais domésticos apresentam sistemas de ablação de 1.000 Hz que atendem aos padrões globais, conquistando projetos piloto e estendendo contratos de fornecimento assim que os resultados clínicos se mantêm estáveis[3]Fonte: Ministério do Comércio, "Aviso de Ajuste Tarifário 2024," mofcom.gov.cn. Algumas multinacionais remontam unidades em zonas aduaneiras especiais para mitigar os impostos, mas os atrasos na transição ampliam a janela de substituição para concorrentes locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Diagnósticos Domésticos Perturbam a Dominância das Importações

Os dispositivos de Diagnóstico e Monitoramento representaram 23,62% do tamanho do mercado de Dispositivos Oftálmicos da China em 2025 e devem crescer a um CAGR de 9,68% até 2031. Fornecedores locais agora instalam mais da metade das estações de trabalho de tomografia de coerência óptica em hospitais municipais, impulsionados por módulos de IA que permitem aos técnicos entregar relatórios prontos para encaminhamento sem supervisão especializada. Ciclos de lançamento de software mais rápidos convencem as instalações a renovar os equipamentos antes dos cronogramas de depreciação, elevando a receita de substituição. Os Cuidados com a Visão permanecem a maior fatia com 59,78%, impulsionados por lentes de silicone-hidrogel descartáveis diárias que se beneficiam da penetração do comércio eletrônico. Os dispositivos cirúrgicos contribuem com 16,60% e se beneficiam das garantias de licitação coletiva que sustentam a demanda por lentes de catarata, enquanto os centros ambulatoriais adquirem consoles de facoemulsificação com capsulotomia integrada para minimizar o tempo em sala cirúrgica.

Por Indicação de Doença: O Gerenciamento da Miopia Impulsiona a Inovação

As soluções para miopia constituem 32,58% do tamanho do mercado de Dispositivos Oftálmicos da China em 2025 e apresentam uma previsão de CAGR de 8,74% até 2031, impulsionadas por lentes orto-k, terapia com atropina e ferramentas de monitoramento do comprimento axial agrupadas em plataformas integradas de prática clínica. A catarata permanece dominante com 36,88% e cresce a um CAGR de 6,85% com base no reembolso e na expectativa de vida estendida. Os dispositivos para retinopatia diabética, embora menores, registram um CAGR de 10,56%, pois câmeras de fundo de olho portáteis conectadas à IA em nuvem permitem a triagem rural e desencadeiam intervenções de laser de acompanhamento.

Por Usuário Final: Centros Ambulatoriais Reformulam a Prestação de Cuidados

Os Centros de Cirurgia Ambulatorial (ASCs) representaram 28,74% da participação do mercado de dispositivos oftálmicos da China em 2025 e têm previsão de entregar um CAGR de 7,21% até 2031, à medida que os reguladores determinam que a cirurgia ambulatorial constitua 60% dos procedimentos oftálmicos eletivos. O aumento do volume de procedimentos leva os operadores a preferir consoles de facoemulsificação compactos, conjuntos de laser refrativo e unidades de vitrectomia que mantêm a esterilidade em salas cirúrgicas pequenas e de alta rotatividade. Os fornecedores fortalecem suas propostas oferecendo contratos de arrendamento, pagamento por uso e serviços gerenciados que alinham os custos dos equipamentos com a receita dos procedimentos, um modelo que reduz as barreiras de entrada para redes independentes ansiosas por expandir para cidades de Nível III.

Os hospitais retiveram 43,62% do tamanho do mercado de dispositivos oftálmicos da China em 2025, em grande parte porque os casos complexos de vitreoretina e enxerto de córnea ainda se centralizam em torno de centros terciários capazes de investir em tomografia de coerência óptica intraoperatória, microscópios tridimensionais e salas cirúrgicas com fluxo laminar híbrido. As equipes de gestão expandem os laboratórios de simulação para acelerar o treinamento de residentes e encurtar os prazos de credenciamento, impulsionando assim a demanda por microscópios configurados para treinamento e unidades de facoemulsificação para prática. As clínicas oftálmicas especializadas detêm a participação restante e crescem por meio de modelos de franquia que pré-especificam autorrefratores, lâmpadas de fenda e analisadores de campo visual, proporcionando aos fabricantes ciclos de renovação previsíveis vinculados a janelas de substituição negociadas centralmente.

Análise Geográfica

As províncias costeiras orientais contribuíram com mais da metade do tamanho do mercado de dispositivos oftálmicos da China em 2025 e continuam a definir a agenda tecnológica com a adoção antecipada de plataformas de catarata de femtossegundo e lentes intraoculares multifocais, refletindo a disposição dos pacientes em custear resultados premium. Os hospitais urbanos integram a triagem por IA em ecossistemas de prontuários eletrônicos e vinculam arquivos de imagens a plataformas de nuvem provinciais, acelerando a substituição de câmeras de fundo de olho legadas por sistemas inteligentes que atendem aos padrões de segurança cibernética. Em paralelo, a implantação do 5G permite a orientação cirúrgica em tempo real, reforçando o magnetismo de encaminhamento dos centros costeiros e sustentando a demanda incremental por equipamentos.

As cidades de Nível II e Nível III exibem o CAGR mais rápido de 8,73% até 2031, impulsionadas por subsídios municipais que financiam a construção de clínicas de redes privadas. As autoridades locais trocam concessões de aluguel por compromissos de treinamento de optometristas comunitários, gerando pedidos em cluster para pacotes diagnósticos completos de autorrefratores, lâmpadas de fenda, tonômetros e estações de trabalho de tomografia de coerência óptica portáteis. Os fabricantes de equipamentos ganham contratos ao agrupar telemetria em nuvem, solução remota de problemas e depósitos de estoque compartilhado que minimizam o tempo de inatividade em geografias com cobertura de serviço fragmentada. Essas medidas fecham a lacuna tecnológica entre cidades metropolitanas e de médio porte, aprofundando o mercado de Dispositivos Oftálmicos da China.

Os municípios rurais ainda ficam aquém da cobertura especializada, mas avançam por meio de programas de alcance móvel que implantam vans equipadas com câmeras de fundo de olho à prova de poeira e com bateria, lâmpadas de fenda e quiosques de autorrefração. Subsídios provinciais de telemedicina conectam essas unidades a centros de leitura terciários, criando um fluxo de pacientes elegíveis para cirurgia encaminhados para centros municipais. Com o tempo, o aumento dos volumes de encaminhamento justifica investimentos em consoles de facoemulsificação compactos, embalagens cirúrgicas de uso único e lentes intraoculares pré-carregadas otimizadas para ambientes com recursos limitados. A expansão de baixo para cima reduz as lacunas de cuidados entre áreas urbanas e rurais e semeia o crescimento de longo prazo para o mercado de Dispositivos Oftálmicos da China.

Panorama regulatório

Os dispositivos oftálmicos e os produtos combinados dispositivo-medicamento na China são regulamentados pela National Medical Products Administration (NMPA), sendo os produtos combinados regidos por uma estrutura de determinação do Primary Mode of Action (PMOA) nos termos do NMPA Notice No. 52 (2021). Quando o modo de ação predominante não é claro, os patrocinadores podem solicitar uma determinação oficial de atributo gerida pelo NMPA Center for Medical Device Standards Management (CMDSM), que analisa dossiês relativos a composição, método de combinação, dosagem e evidências sobre o status regulatório dos componentes na China ou no país de origem.

O CMDSM publicou os resultados de determinação de atributos para o período de 1 de junho de 2025 a 31 de maio de 2026, abrangendo 99 produtos, com resultados incluindo 51 classificados como combinações lideradas por dispositivo e 18 como combinações lideradas por medicamento, enquanto outros foram categorizados fora do caminho de produto combinado (26 como medicamentos e 4 como dispositivos médicos). Isso aumenta a importância da execução de estratégias de desenvolvimento e rotulagem alinhadas ao PMOA para produtos oftálmicos que incorporam ingredientes farmacêuticos (por exemplo, lidocaína ou fatores de crescimento), já que a classificação incorreta pode desencadear solicitações de evidências suplementares e prolongar os prazos de registro.

Cenário Competitivo

O equilíbrio competitivo no mercado de dispositivos oftálmicos da China deslocou-se em direção aos inovadores domésticos após 121 dispositivos de alta tecnologia receberem aprovação da Administração Nacional de Produtos Médicos nos últimos 24 meses, garantindo opções de origem nacional em segmentos antes dominados por importações. A política que garante que pelo menos uma marca doméstica receba uma vaga em cada rodada de licitação coletiva entrega volumes de base que reduzem o risco dos gastos em P&D e motivam investidores de capital de risco a continuar financiando atualizações iterativas.

Os participantes globais estabelecidos mantêm posições dominantes em lasers refrativos premium e plataformas avançadas de vitreoretina, mas as escaladas tarifárias continuam a comprimir os preços médios de venda das importações. A Carl Zeiss Meditec respondeu adquirindo o Dutch Ophthalmic Research Center para fortalecer seu mix de dispositivos cirúrgicos e localizando atualizações de software baseadas em nuvem que adicionam funções de imagem intraoperatória sem trocas de hardware. A Alcon fez parceria com prestadores de serviços sediados em Xangai para reduzir os prazos de entrega de peças de reposição, uma medida destinada a proteger as renovações hospitalares mesmo quando os comitês de compras coletivas examinam o custo total do ciclo de vida.

Empresas chinesas emergentes se especializam em nichos não atendidos, como lentes intraoculares fácicas para alta miopia e plataformas de triagem por IA para retinopatia diabética. A lente Loong Crystal PR da Eyebright Medical recebeu aprovação de Classe III e agora é comercializada nos principais centros refrativos. O sistema de canaloplastia iTrack Advance da Nova Eye Medical registrou vendas de USD 360.000 na China em um trimestre e expandiu seu centro de treinamento em Xangai para apoiar a integração de cirurgiões. Os fabricantes de equipamentos originais domésticos também apresentam protótipos de femtossegundo de 1.000 Hz, aproveitando as cadeias de suprimentos locais para acelerar os ciclos de iteração e corroer o prêmio de importação remanescente na cirurgia refrativa a laser.

Líderes do Setor de Dispositivos Oftálmicos da China

Alcon Inc.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Topcon Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças em aquisições e na prestação de cuidados continuam a abrir espaço para fornecedores capazes de agrupar hardware, software e serviço em escala em hospitais públicos, centros cirúrgicos ambulatoriais e redes privadas de cuidados oculares em expansão nas cidades de Nível 2 e Nível 3. Uma oportunidade de curto prazo é visível em fluxos de trabalho refrativos e de catarata de alto volume, onde redes de prestadores padronizam plataformas em múltiplos locais, como demonstrado pelo acordo estratégico da ZEISS Medical Technology firmado em junho de 2026 com o Aier Eye Hospital Group para instalar 25 lasers de femtossegundo VISUMAX 800 em toda a rede Aier, o que reforça a demanda por planejamento conectado, calibração e capacidades de serviço de ciclo de vida em vez de vendas de capital isoladas.

No lado regulatório e de fabricação, a supervisão de todo o ciclo de vida e o aperto do controle de fabricação criam tanto trabalho de conformidade quanto espaço de diferenciação para empresas com sistemas de qualidade sólidos, resiliência de fornecimento local e geração de evidências clínicas. Sinais sobre a regulação otimizada do ciclo de vida para dispositivos de ponta (incluindo sistemas habilitados para IA) e os requisitos atualizados de GMP para dispositivos implantáveis que entram em vigor em novembro de 2026 aumentam o foco em rastreabilidade, validação de processos e controle de fornecedores para produtos como lentes intraoculares, favorecendo fabricantes e distribuidores que podem fornecer documentação auditável, suporte pós-mercado estável e programas de treinamento multissítio para gerenciar a variabilidade entre cirurgiões e técnicos.

Desenvolvimentos recentes do setor

- Junho de 2026: A ZEISS Medical Technology firmou um acordo estratégico com o Aier Eye Hospital Group para instalar 25 lasers de femtossegundo VISUMAX 800 em toda a rede da Aier. A implantação apoia fluxos de trabalho refrativos padronizados em uma grande rede de prestadores e aumenta a importância de serviço integrado, treinamento e conectividade digital para plataformas de laser de alto volume.

- Julho de 2025: A Carl Zeiss Meditec recebeu a aprovação da NMPA da China para o microscópio cirúrgico ZEISS PENTERO 800 S, com fabricação referenciada em Suzhou. A aprovação fortalece a capacidade da ZEISS de competir em salas de operação hospitalares com pegadas de fornecimento e serviço localmente relevantes, à medida que as aquisições se tornam mais sensíveis a preço e tempo de atividade.

- Outubro de 2024: A Alcon concluiu a alienação dos direitos na China para Bion Tears, Tears Naturale e certos colírios procedimentais para a OcuMension Therapeutics em troca de uma participação de 16,7%. A transação aprofunda a dependência de uma plataforma de comercialização doméstica e estreita a ligação entre a disponibilidade de consumíveis e a demanda impulsionada por procedimentos nos canais de oftalmologia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos dispositivos oftálmicos vendidos e utilizados na China para diagnóstico e monitoramento ocular, cirurgia ocular e cuidados com a visão, conforme capturado em ambientes hospitalares, clínicos e ambulatoriais.

Exclusões de escopo: excluímos medicamentos oftálmicos e taxas de cuidados oculares puramente baseadas em serviços que não são cobradas como dispositivo.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de Tomografia de Coerência Óptica

- Câmeras de Fundo de Olho e Retina

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem Ultrassônica

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos para Vitreoretina

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial (ASCs)

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base do modelo e manter as premissas realistas para a China. Analisamos estatísticas de saúde pública e contexto de procedimentos da National Health Commission of the PRC, do National Bureau of Statistics of China e da World Health Organization, e em seguida verificamos cruzadamente a direção do comércio usando publicações da alfândega chinesa e dados de importação-exportação.

Para compreender a adoção de tecnologia e as mudanças na prática clínica, também consultamos periódicos de oftalmologia revisados por pares sobre resultados, anúncios de grandes hospitais públicos e informações regulatórias e de normas disponíveis publicamente (quando disponíveis). Para verificações de sanidade de preços e receita de empresas, utilizamos registros corporativos e materiais para investidores, além de uma assinatura paga focada em dados financeiros e notícias de empresas, seguida de triagem seletiva em bases de dados de patentes para acompanhar temas de inovação em dispositivos. As fontes documentais listadas são apenas ilustrativas, e muitas outras referências públicas também foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou na validação dos fatores de demanda de dispositivos e do comportamento de precificação dentro da China, já que as rotas de aquisição e as taxas de uso podem variar conforme o nível hospitalar. Conversamos com equipes de compras hospitalares e usuários clínicos, distribuidores e especialistas em categorias de dispositivos, o que ajudou a confirmar premissas sobre volumes de procedimentos, ciclos de substituição e como as vendas são contabilizadas como dispositivo versus serviço agrupado.

As entradas também foram testadas em grandes centros de demanda e cidades secundárias para que os totais finais reflitam uma combinação realista de padrões de compra de ponta e de mercado médio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 19% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 21% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção top-down, reconstruindo a demanda da China a partir do conjunto esperado de atividades de cuidados oculares e da intensidade de dispositivos dessa atividade, sendo então verificado em relação a consolidações bottom-up seletivas para manter os totais fundamentados. Na prática, ligamos o mercado a um pequeno conjunto de insumos repetíveis, como volumes de procedimentos de catarata e glaucoma, cargas de visitas ambulatoriais de oftalmologia, penetração de modalidades de imagem como OCT no diagnóstico de rotina, uso de lentes intraoculares por cirurgia e ciclos de substituição ou atualização de equipamentos de capital.

Uma vez definido o conjunto de demanda, os preços médios de venda são aplicados por cluster de dispositivos, e a precificação é ajustada usando feedback de entrevistas sobre descontos em licitações, mudanças de mix em direção a sistemas domésticos versus importados, e o ritmo de atualizações de recursos. Onde as consolidações de fornecedores estão incompletas, as lacunas são tratadas usando verificações de canal, divisões de participação por categoria e interpolação conservadora entre províncias comparáveis.

Para a previsão, usamos análise de cenários apoiada em linhas de tendência nos principais fatores, e atualizamos as premissas usando opiniões de especialistas sobre crescimento de procedimentos, expansão da capacidade hospitalar e pressão de preços esperada decorrente de aquisições centralizadas. A previsão final só é produzida depois que os resultados top-down e bottom-up se alinham dentro de uma banda de variância razoável.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que as inconsistências sejam detectadas precocemente. Os resultados do modelo são comparados com sinais independentes, como crescimento de procedimentos, padrões de importação para sistemas de alto valor e o gasto implícito por paciente tratado, e então os valores atípicos são revisados por um analista que não elaborou o primeiro rascunho.

Se surgir uma grande variância por tipo de dispositivo ou usuário final, reverificamos as premissas de origem e, quando necessário, recontatamos os respondentes primários para confirmar se a mudança é real ou uma questão de definição. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo grandes mudanças na política de aquisições ou movimentos cambiais abruptos. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de dispositivos oftálmicos da China da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para dispositivos oftálmicos na China nem sempre coincidem, porque cada estudo faz suas próprias escolhas sobre o que incluir, qual ano é tratado como base e como os descontos de precificação e aquisição são refletidos no valor final.

Ao rastrear a intensidade de dispositivos ligada a procedimentos e o momento de renovação, e depois reverificar as redefinições de ASP impulsionadas por licitações, a Mordor Intelligence mantém o total de 2026 vinculado a padrões de uso reais, em vez de depender principalmente de uma única lista de produtos ou de preços de ano-base mais antigos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,53 bilhões de USD (2026) | |

| Banco de Dados Comercial A | 1,33 bilhão de USD (2025) | Esta estimativa parece focar em uma lista definida de categorias de instrumentos oftálmicos, o que pode subestimar consumíveis cirúrgicos e receita mais amplas de dispositivos de cuidados com a visão. Também utiliza um ano-base de 2025 com seu próprio mapeamento de categorias. |

| Editora de Mercado B | 3,50 bilhões de USD (2023) | Este valor está ancorado a um ano-base de 2023 e pode aplicar um tratamento diferente de descontos de aquisição e cobertura de canais (como varejo e online). Isso altera o ASP implícito e desloca o total quando projetado para frente. |

Em conjunto, a dispersão vem principalmente dos limites de categoria, das escolhas de ano-base e de como a precificação é atualizada conforme as políticas de aquisição mudam. Um modelo que seja explícito sobre a ligação com procedimentos, o mix de dispositivos e as etapas de atualização de ASP é mais fácil de reproduzir e torna mais claro por que o total do mercado muda de um ano para o outro.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos oftálmicos da China?

O tamanho do mercado de dispositivos oftálmicos da China é de USD 3,53 bilhões em 2026 e tem previsão de atingir USD 4,97 bilhões até 2031.

Qual categoria de dispositivo lidera a receita no setor oftálmico da China?

Os produtos de cuidados com a visão detêm a maior participação de 59,78% da receita de 2025, refletindo a forte demanda por lentes de contato descartáveis e soluções para lentes.

Qual segmento está crescendo mais rapidamente até 2031?

Os dispositivos de diagnóstico e monitoramento têm projeção de registrar o maior CAGR de 9,68% até 2031, impulsionados por atualizações de imagem habilitadas por IA.

Como os centros de cirurgia ambulatorial estão influenciando a demanda por equipamentos?

As mudanças de política que determinam taxas de cirurgia ambulatorial de 60% levam os ASCs a adotar consoles de facoemulsificação compactos e financiamento por pagamento por uso, sustentando um CAGR de 7,21% para este grupo de usuários finais.

Qual é a principal tendência regulatória que molda a concorrência no mercado?

As regras de compras coletivas que reservam pelo menos uma vaga em licitação para uma marca doméstica estão aumentando o acesso ao mercado dos fabricantes locais e acelerando a substituição de importações.

Página atualizada pela última vez em: