Tamanho e Participação do Mercado de Dispositivos Oftálmicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

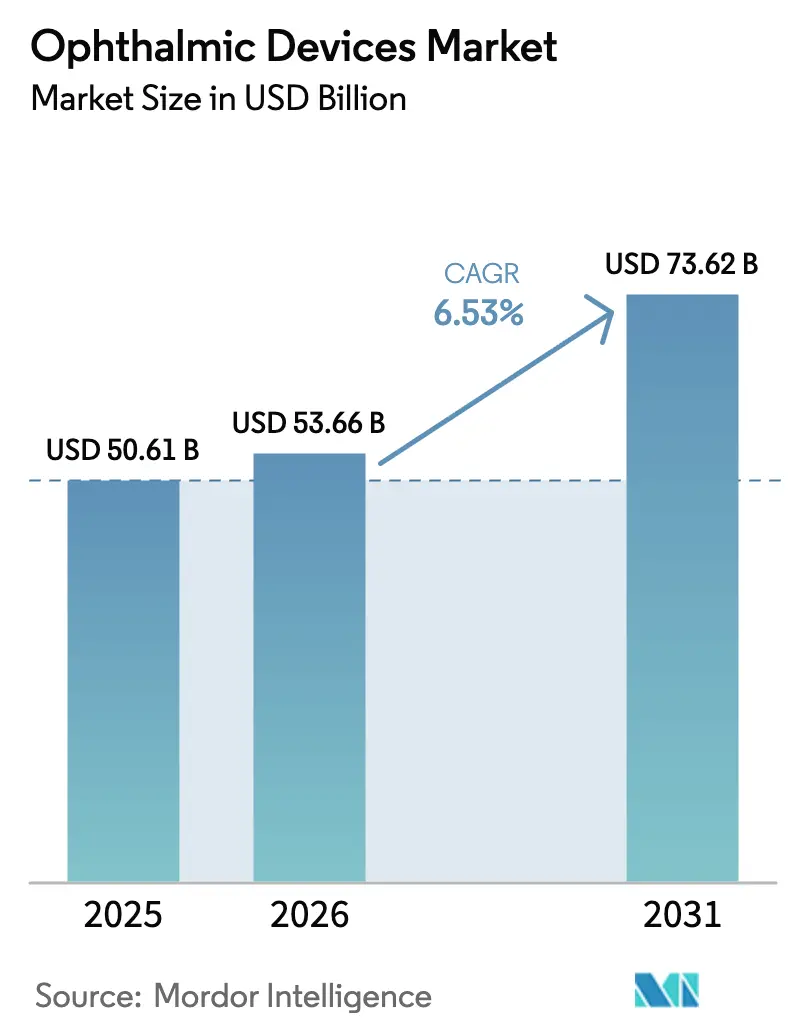

| Tamanho do Mercado (2026) | 53.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos Oftálmicos cresça de USD 50,61 bilhões em 2025 para USD 53,66 bilhões em 2026 e está previsto para atingir USD 73,62 bilhões até 2031, a um CAGR de 6,53% no período de 2026-2031.

O envelhecimento demográfico, o aumento da incidência de diabetes e a rápida comercialização de imagens diagnósticas habilitadas por IA comprimem os ciclos tradicionais de triagem de semanas para minutos, catalisando a substituição de equipamentos à medida que os sistemas de saúde se voltam para o cuidado preventivo da visão. Os dispositivos de cuidados com a visão mantiveram a liderança em volume, mas as pressões de comoditização sobre lentes de contato e armações estão redirecionando o capital para diagnósticos que geram receitas recorrentes de exames sob esquemas de reembolso baseados em valor. Os hospitais permanecem o maior local de gastos, mas os pagadores estão acelerando a transição para centros de cirurgia ambulatorial para reduzir as taxas de instalação em até 40%, impulsionando assim a demanda por lasers de femtossegundo compactos, micro-stents de MIGS e kits de instrumentos de uso único que suportam modelos de alta no mesmo dia. A intensidade competitiva está aumentando à medida que os grandes players verticalmente integrados agrupam hardware de diagnóstico, consumíveis cirúrgicos e análise de dados em contratos de fidelização. Ao mesmo tempo, os mandatos de cibersegurança acrescentam prazos de desenvolvimento que favorecem empresas bem capitalizadas, capazes de absorver os custos de conformidade.

Principais Conclusões do Relatório

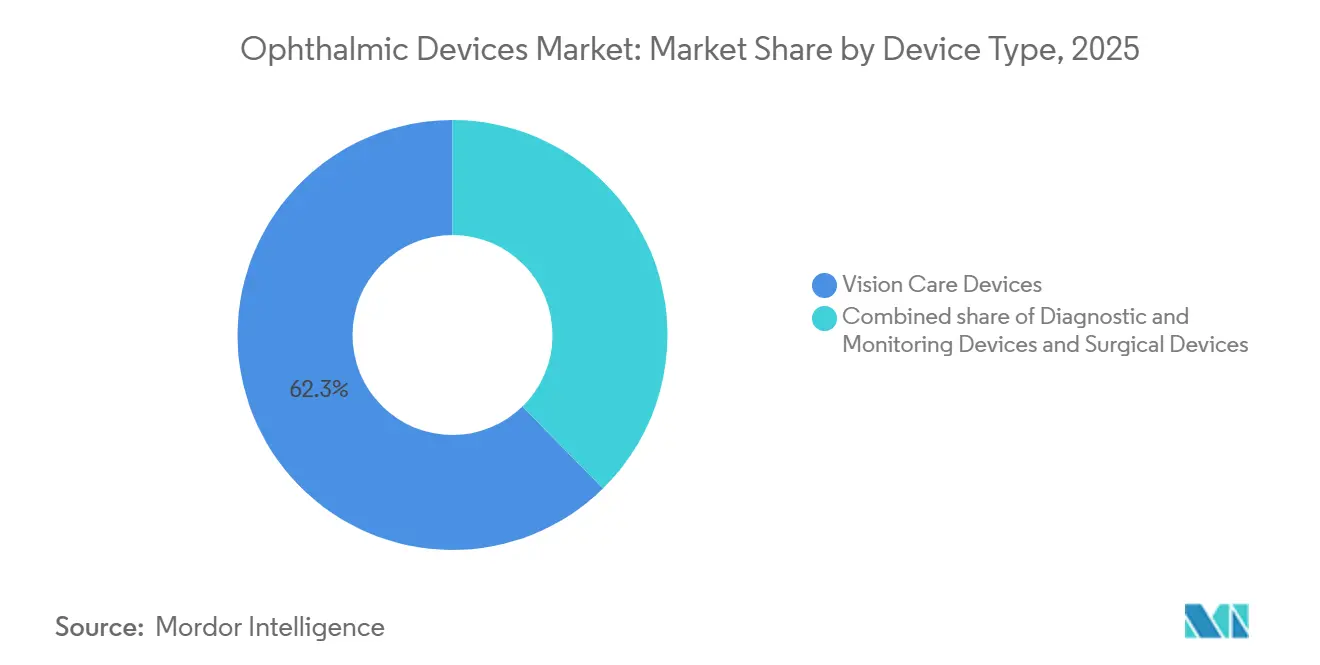

- Por tipo de dispositivo, os Dispositivos de Cuidados com a Visão lideraram com 62,34% de participação na receita em 2025; os Dispositivos de Diagnóstico e Monitoramento devem crescer a um CAGR de 8,65% até 2031.

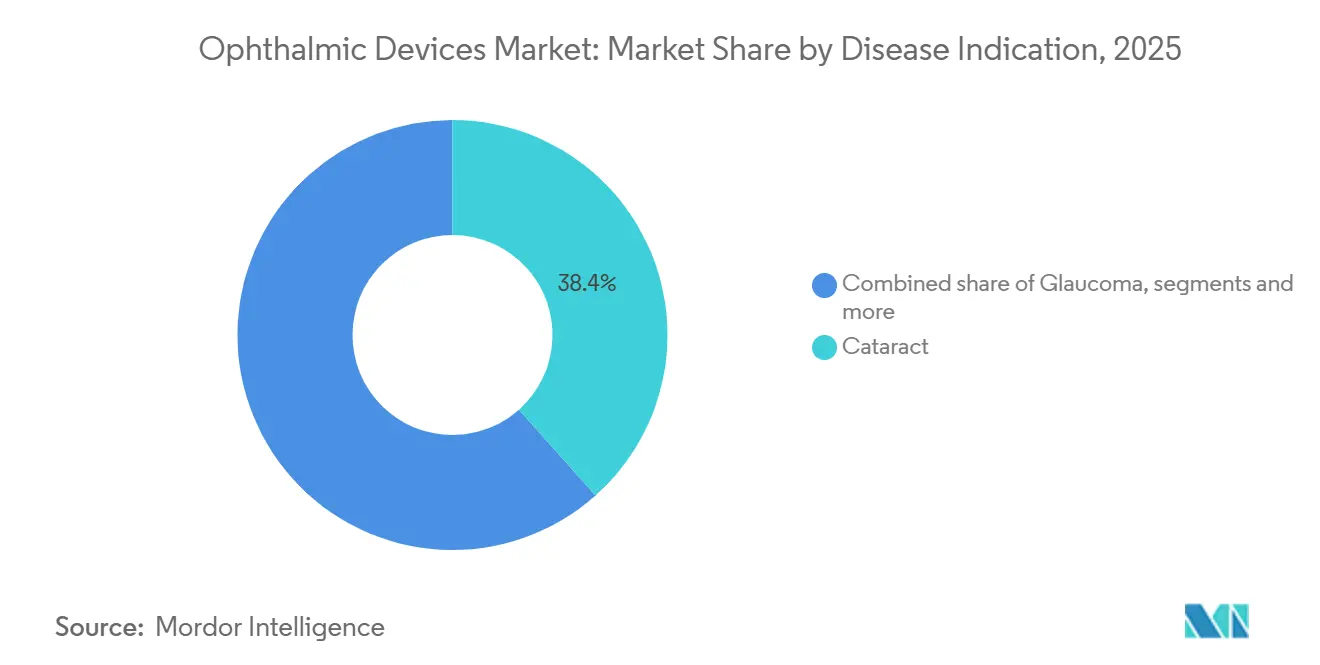

- Por indicação de doença, os procedimentos de catarata representaram 38,41% dos gastos em 2025, enquanto o tratamento da retinopatia diabética avança a um CAGR de 7,82% até 2031.

- Por usuário final, os hospitais detinham 42,74% da participação no mercado de dispositivos oftálmicos em 2025, enquanto os centros de cirurgia ambulatorial registraram a trajetória mais rápida, com CAGR de 7,67% até 2031.

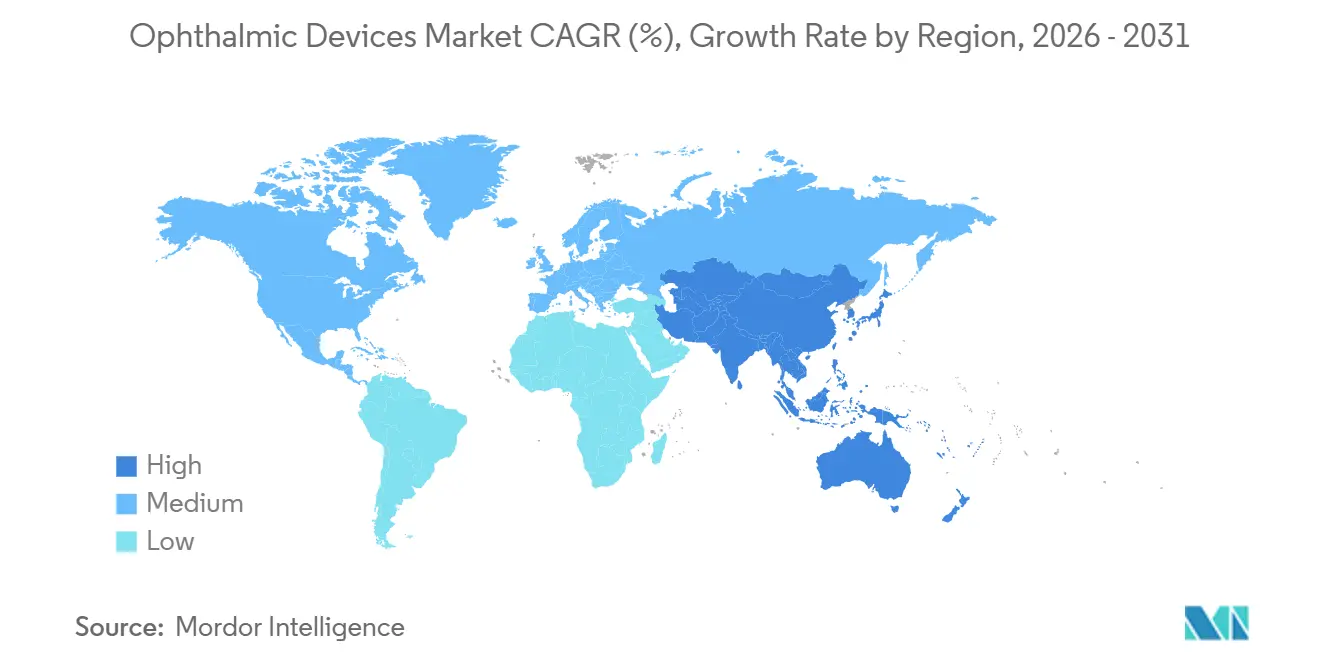

- Por geografia, a América do Norte capturou 39,94% da receita de 2025; a Ásia-Pacífico deve expandir-se a uma taxa anual de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos Oftálmicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Clínicas Integradas de Oftalmologia e Atenção Primária em Mercados Emergentes | +0.9% | Núcleo da APAC (Índia, China, Indonésia), com expansão para a África Subsaariana | Médio prazo (2-4 anos) |

| Adoção Crescente de Sistemas de Imagem Diagnóstica Habilitados por IA | +1.2% | Global, com penetração inicial na América do Norte e UE, rápida adoção em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Distúrbios da Visão em Populações Envelhecidas | +1.5% | Global, concentrada na América do Norte, Europa, Japão e China | Longo prazo (≥ 4 anos) |

| Aumento nos Programas de Bem-Estar de Saúde Ocular Digital Financiados por Empregadores | +0.6% | Centros corporativos da América do Norte e UE, programas piloto em Singapura e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Cirurgias Oftálmicas Minimamente Invasivas | +1.1% | Global, liderado pela América do Norte e Europa, com adoção acelerada na América Latina e no Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de Instrumentos Oftálmicos Sustentáveis de Uso Único para Reduzir o Risco de Infecção | +0.7% | Global, com impulso regulatório na UE (conformidade com o MDR) e na América do Norte (orientação da FDA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Clínicas Integradas de Oftalmologia e Atenção Primária em Mercados Emergentes

Os centros integrados de cuidados oculares na Índia, China e Sudeste Asiático incorporam tonometria, fotografia de fundo de olho e testes de acuidade visual em consultas de bem-estar de rotina, reduzindo os ciclos de encaminhamento de seis semanas para dois dias. O Programa Nacional para Controle da Cegueira do Ministério da Saúde e Bem-Estar Familiar da Índia estabeleceu 1.200 centros de visão em 2024, cada um conectado via tele-oftalmologia a hospitais terciários, permitindo a detecção precoce de glaucoma e retinopatia, ao mesmo tempo que aumenta a utilização de equipamentos para lâmpadas de fenda portáteis e autorrefratores[1]Ministério da Saúde e Bem-Estar Familiar, Índia, "Programa Nacional para Controle da Cegueira," mohfw.gov.in. O plano Healthy China 2030 da China determina exames oculares anuais para cidadãos com mais de 60 anos, estimulando a compra de OCTs compactos e tonômetros portáteis em clínicas municipais que anteriormente não dispunham de ativos de capital oftálmico. Redes privadas, como a Aravind Eye Care, oferecem franquias de clínicas completas que agrupam diagnósticos, plataformas de prontuário eletrônico e treinamento de pessoal, acelerando assim a penetração do mercado de dispositivos oftálmicos nas cidades de Nível 2 e Nível 3. A detecção mais precoce antecipa o volume cirúrgico, aumentando os procedimentos de catarata e MIGS enquanto reduz os custos de tratamento ao longo da vida, oferecendo aos formuladores de políticas incentivos fiscais para expandir o modelo.

Adoção Crescente de Sistemas de Imagem Diagnóstica Habilitados por IA

Algoritmos autônomos de IA para retinopatia diabética e degeneração macular relacionada à idade (DMRI) receberam autorizações da FDA e marcação CE, capacitando equipes de atenção primária a realizar exames de retina no ponto de atendimento com sensibilidade superior a 90% em menos de 60 segundos, comparável ao desempenho de especialistas em retina. As implantações do EyeArt atingiram mais de 900 locais nos Estados Unidos até meados de 2025, resultando em um aumento de 40% na detecção de retinopatia em comparação com as vias de encaminhamento tradicionais, pois os pacientes recebem resultados na mesma consulta e planos de cuidados imediatos. Os pagadores reembolsam USD 50–75 por exame de IA, em comparação com USD 150 para consultas com especialistas, catalisando a rápida adoção em sistemas preocupados com custos e reforçando contratos de cuidados preventivos. A tecnologia também aborda déficits de mão de obra, com a Academia Americana de Oftalmologia prevendo uma escassez de 4.000 especialistas em retina até 2030, permitindo que os especialistas se concentrem no gerenciamento de terapêuticas complexas enquanto a IA triagem casos de rotina[2]Academia Americana de Oftalmologia, "Projeções de Força de Trabalho 2025," aao.org. Os fornecedores agora integram módulos de IA diretamente nas plataformas de OCT e fundo de olho, convertendo hardware em ativos atualizáveis por software e ancorando receitas de serviços de longo prazo.

Prevalência Crescente de Distúrbios da Visão em Populações Envelhecidas

Os cidadãos globais com 60 anos ou mais chegarão a 1,4 bilhão até 2030, impulsionando a prevalência de catarata para além de 32 milhões e os casos de glaucoma para 112 milhões até 2031. O Japão e a Coreia do Sul já registram mais de 1,5 milhão de cirurgias de catarata por ano, sustentando a demanda por lentes intraoculares (LIOs) premium apesar dos obstáculos ao reembolso. Projeta-se que os idosos da China atinjam 400 milhões até 2035, desencadeando um aumento exponencial nas compras de unidades de facoemulsificação e micro-stents de MIGS, à medida que os fabricantes domésticos capturam uma participação de 20% ao oferecer preços 40% mais baixos do que os de seus concorrentes internacionais. As nações de alta renda enfrentam uma escalada da DMRI, que dobrou entre 2010 e 2025, impulsionando os volumes de kits de injeção anti-VEGF e a adoção de implantes de liberação prolongada. A demografia do envelhecimento, portanto, garante o crescimento dos procedimentos mesmo quando os preços médios de venda (ASPs) dos dispositivos se moderam sob pressão competitiva, sustentando a perspectiva de longo prazo para o mercado de dispositivos oftálmicos.

Aumento nos Programas de Bem-Estar de Saúde Ocular Digital Financiados por Empregadores

As empresas na América do Norte e na Europa incorporam testes de visão baseados em smartphones nas verificações anuais de bem-estar, citando ganhos de produtividade após a correção de erros refrativos. A VSP Vision Care e a EyeMed lançaram aplicativos de refração remota em 2024, permitindo que os funcionários obtenham prescrições sem visitas presenciais a clínicas e peçam lentes diretamente, aumentando assim a utilização de lentes de contato descartáveis diárias. A Johnson & Johnson Vision instalou quiosques de triagem no local em campi da Fortune 500, identificando picos não diagnosticados de pressão intraocular em 18% dos funcionários triados, catalisando encaminhamentos precoces para glaucoma. Os empregadores relatam um retorno sobre o investimento de 3:1 em 18 meses devido a menos erros relacionados a problemas visuais e redução do absenteísmo. Programas piloto foram implementados em Singapura e nos Emirados Árabes Unidos, sinalizando uma potencial expansão global que aumentará o mercado de dispositivos oftálmicos.

Análise de Impacto das Restrições do Mercado de Dispositivos Oftálmicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos Oftálmicos Avançados | -0.8% | Global, agudo em mercados emergentes (Índia, Indonésia, África Subsaariana) e na América do Norte rural | Médio prazo (2-4 anos) |

| Riscos Crescentes de Cibersegurança em Dispositivos de Diagnóstico Conectados | -0.5% | Global, elevado na América do Norte e UE devido ao escrutínio regulatório | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Globais Rigorosos e Divergentes de Conformidade | -0.6% | Global, com pontos de atrito entre a FDA, o MDR da UE e a NMPA da China | Longo prazo (≥ 4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Componentes Ópticos Especializados | -0.7% | Global, com impacto concentrado na América do Norte e Europa devido à dependência de fornecedores de componentes asiáticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Oftálmicos Avançados

Lasers de femtossegundo listados acima de USD 500.000 e sistemas de OCT de fonte varrida custam entre USD 120.000 e USD 150.000, excluindo práticas independentes que realizam menos de 200 cirurgias de catarata por ano, apesar de programas de arrendamento que ainda exigem entre USD 8.000 e USD 12.000 mensais[3]Sociedade Americana de Cirurgia de Catarata e Refrativa, "Pesquisa de Custo de Capital 2025," ascrs.org. Os hospitais públicos na Índia e na Indonésia alocam menos de USD 50.000 anualmente para despesas de capital oftálmico, atrasando as atualizações em meio decênio e concentrando a tecnologia nos centros urbanos. A Zeiss lançou uma variante de OCT por USD 75.000 em 2025, trocando densidade de varredura por acessibilidade, mas os compromissos de qualidade de imagem retardam a adoção entre clínicos sensíveis à precisão diagnóstica. Os obstáculos de capital, portanto, limitam a penetração de dispositivos de próxima geração e moderam o crescimento do mercado de dispositivos oftálmicos em geografias com restrições de preço.

Riscos Crescentes de Cibersegurança em Dispositivos de Diagnóstico Conectados

Quatorze incidentes de ransomware em redes de cuidados oculares nos Estados Unidos em 2024 expuseram vulnerabilidades em OCTs e câmeras de fundo de olho em rede, levando a FDA a elaborar orientações que exigem protocolos de inicialização segura e listas de materiais de software. A conformidade estende os prazos de autorização em até 18 meses e acrescenta entre USD 2 e USD 3 milhões por linha de produto, favorecendo grandes fabricantes de equipamentos originais (OEMs) com equipes de segurança internas. Os hospitais agora exigem testes de penetração de terceiros antes da aquisição, o que prolonga os ciclos de vendas e aumenta as demandas de capital de giro para fornecedores menores. Os dispositivos legados, cerca de 40% das frotas instaladas, não podem receber patches de firmware, forçando as práticas a ponderar os custos de substituição em relação à continuidade operacional, um dilema que restringe as taxas de renovação do mercado de dispositivos oftálmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Diagnósticos Superam Cuidados com a Visão em Crescimento

Os dispositivos de diagnóstico e monitoramento geraram demanda robusta, avançando a um CAGR de 8,65% de 2026 a 2031, significativamente mais rápido do que a expansão geral do mercado de dispositivos oftálmicos. Os OCTs de fonte varrida e as câmeras de fundo de olho de campo amplo oferecem varreduras dez vezes mais rápidas do que as unidades de domínio de tempo, permitindo a detecção mais precoce de neovascularização coroidal e orientando a escalada da terapia anti-VEGF. Os tonômetros portáteis com preço abaixo de USD 5.000 ampliam a triagem de glaucoma para farmácias e clínicas de atenção primária na Ásia-Pacífico, ampliando a base instalada que sustenta o tamanho do mercado de dispositivos oftálmicos para diagnósticos. Em contraste, os Dispositivos de Cuidados com a Visão retiveram 62,34% da receita de 2025, mas enfrentam erosão dos ASPs à medida que os disruptores diretos ao consumidor reduzem as margens de óculos e lentes de contato em 30–40%.

Os cuidados com a visão permanecem dominantes em volume, impulsionados pela prevalência de miopia urbana superior a 50% na China e na Coreia do Sul; no entanto, o crescimento mais lento reduzirá gradualmente sua contribuição para a participação no mercado de dispositivos oftálmicos ao longo do tempo. As lentes MiSight da CooperVision, que reduzem o alongamento axial em 50% ao longo de três anos, geraram USD 120 milhões em vendas em 2025, ilustrando a disposição de pagar por produtos clinicamente diferenciados apesar da sensibilidade ao preço. As lentes de contato inteligentes com sensores integrados de glicose e pressão estão programadas para lançamento em 2027, prometendo novos fluxos de receita, mas enfrentando complexidade regulatória que pode moderar o crescimento de curto prazo do mercado de dispositivos oftálmicos. Os dispositivos cirúrgicos estão crescendo moderadamente à medida que os centros de cirurgia ambulatorial optam por máquinas recondicionadas agrupadas com consumíveis. Este modelo vincula as práticas a contratos de longo prazo, dificultando assim o deslocamento de novos entrantes pelos incumbentes.

Por Indicação de Doença: Retinopatia Diabética Ganha Impulso

As cirurgias de catarata capturaram 38,41% da receita por indicação de doença em 2025, impulsionadas pela demografia do envelhecimento e pelo amplo acesso à facoemulsificação. Em contraste, espera-se que a retinopatia diabética comande a expansão mais rápida, a um CAGR de 7,82% até 2031. A triagem autônoma por IA reduz os custos por paciente de USD 150 para USD 50, permitindo que os pagadores exijam exames de retina anuais nos planos de cuidados para diabetes, o que impulsiona o tamanho do mercado de dispositivos oftálmicos associado à imagem de fundo de olho e OCT. A prevalência crescente de diabetes, projetada para afetar 643 milhões de adultos até 2030, aumenta a demanda por OCT, kits de injeção e implantes de liberação prolongada, como o Susvimo da Genentech, que reduz pela metade a frequência de injeções e melhora a adesão.

As intervenções para glaucoma via MIGS e trabeculoplastia a laser também estão avançando de forma constante, com a Glaukos e a Alcon garantindo uma participação de 60% nos Estados Unidos em 2025, graças a códigos favoráveis do Medicare que reembolsam entre USD 1.200 e USD 1.500 por procedimento. As terapias anti-VEGF para DMRI geraram USD 6 bilhões em receita vinculada a dispositivos de sistemas de injeção em 2025, demonstrando padrões de gastos consideráveis, mas maduros, em relação à retinopatia diabética de crescimento mais rápido. Grandes mercados emergentes, como Índia e China, devem superar 15 milhões de procedimentos de catarata anualmente até 2030, apoiando a adoção de LIOs premium e lasers de femtossegundo, embora com ASPs 40% abaixo dos preços ocidentais devido à concorrência doméstica. Isso expandirá o tamanho do mercado de dispositivos oftálmicos, embora às custas de diluir os ganhos para as multinacionais.

Por Usuário Final: Centros de Cirurgia Ambulatorial Capturam Participação dos Hospitais

Os hospitais representaram 42,74% da receita de 2025, refletindo casos complexos que requerem monitoramento noturno, mas os centros de cirurgia ambulatorial estão crescendo a um CAGR de 7,67% até 2031, à medida que os pagamentos neutros por local do Medicare eliminam os prêmios históricos dos hospitais e aceleram a migração do mercado de dispositivos oftálmicos. Os centros de cirurgia ambulatorial realizam procedimentos de catarata em 15 minutos, em comparação com sessões hospitalares de 45 minutos, elevando assim as contagens diárias de casos e aumentando o retorno sobre o capital para lasers de femtossegundo, com preço de USD 500.000.

As clínicas oftálmicas especializadas capturam uma participação de 30% em 2025, concentrando-se em cirurgias refrativas e cosméticas, frequentemente financiadas do próprio bolso, isolando assim a receita de cortes dos pagadores e fomentando a rápida adoção de lasers de femtossegundo de alta margem e LIOs premium. As redes de varejo óptico integram autorrefratores e links de tele-optometria para fornecer prescrições em 20 minutos, desviando o tráfego de exames oculares de rotina das clínicas e ampliando o mercado de dispositivos oftálmicos à medida que as redes se expandem internacionalmente. Os hospitais mantêm a dominância em cirurgias pediátricas complexas e vitreoretinianas; no entanto, os fluxos de trabalho de diagnóstico de rotina e catarata continuam a migrar para centros de cirurgia ambulatorial e clínicas, redistribuindo a participação no mercado de dispositivos oftálmicos entre os ambientes de atendimento.

Análise Geográfica

Mercado de Dispositivos Oftálmicos na América do Norte

A América do Norte respondeu por 39,94% da receita de 2025, impulsionada pelo financiamento do Medicare para dispositivos avançados de imagem e dispositivos MIGS. No entanto, a saturação limita o crescimento a dígitos médios únicos, uma vez que a penetração de cirurgias de catarata supera 90% dos pacientes elegíveis. As aprovações de triagem autônoma por IA e as 18 autorizações de dispositivos oftálmicos em 2024 sustentam a inovação, mas a adoção de equipamentos recondicionados e contratos agrupados exerce pressão de preços sobre os fabricantes de equipamentos originais. O modelo de pagador único do Canadá restringe os orçamentos de capital para OCT premium e lasers de femtossegundo, deslocando a demanda por atualizações para clínicas privadas que atendem pacientes que pagam do próprio bolso e estão dispostos a financiar o acesso rápido a procedimentos avançados.

Mercado de Dispositivos Oftálmicos na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,12% até 2031, impulsionada pelo mandato de exame anual do programa Healthy China 2030 da China e pela implantação de 1.200 centros de triagem visual na Índia, que juntos adicionam milhões de consultas diagnósticas por ano. O Japão e a Coreia do Sul realizam mais de 1,5 milhão de cirurgias de catarata anualmente, mantendo um alto consumo de lentes intraoculares premium, apesar da moderação nos preços médios de venda dos dispositivos. Fabricantes nacionais como MOPTIM e Suowei capturaram 20% do mercado de sistemas de facoemulsificação da China em 2025, oferecendo unidades a USD 30.000, um desconto de 50% em relação às marcas ocidentais, e exportando para o Sudeste Asiático, expandindo assim o tamanho do mercado regional de dispositivos oftálmicos. O crescente turismo médico na Tailândia e em Singapura amplia ainda mais o volume de cirurgias refrativas, combinando LASIK com pacotes de hospitalidade que atraem pacientes regionais e impulsionam as vendas de lasers de femtossegundo.

Mercado de Dispositivos Oftálmicos na EMEA e na América do Sul

A Europa gerou 25% da receita global em 2025; no entanto, a conformidade com o Regulamento de Dispositivos Médicos da UE atrasou 30% dos lançamentos de produtos planejados, restringindo temporariamente os ciclos de reposição e aumentando a demanda por recondicionamento. Os tempos de espera do NHS para cirurgia de catarata superiores a 18 meses levaram redes do setor privado, como a Optegra, a cobrar GBP 2.500 (USD 3.200) por olho para cirurgias com acesso acelerado, estimulando a demanda por lentes premium e reforçando o mercado de dispositivos oftálmicos no Reino Unido. O Oriente Médio e África e a América do Sul permanecem com baixa penetração, com um CAGR de 5%, uma vez que os sistemas públicos se concentram em intervenções básicas de catarata. No entanto, clínicas oftalmológicas móveis e telediagnóstico estão expandindo seu alcance para áreas rurais, preparando o terreno para o crescimento futuro de dispositivos portáteis com preços abaixo de USD 10.000.

Panorama regulatório

Os dispositivos oftálmicos enfrentam caminhos regulatórios cada vez mais divergentes nos principais mercados, especialmente para combinações de fármaco e dispositivo usadas em terapia retiniana e glaucoma. Nos Estados Unidos, a supervisão da FDA para certos produtos oftálmicos embalados com dispensadores está ancorada nos requisitos de produtos combinados sob 21 CFR Part 4, o que eleva as expectativas de sistema de qualidade e documentação para fabricantes acostumados a fluxos de trabalho apenas de dispositivos. Na União Europeia, o Regulamento (UE) 2017/745 (MDR) interage com a estrutura de medicamentos para combinações integrais de fármaco e dispositivo, com a EMA observando que os componentes do dispositivo devem atender aos Requisitos Gerais de Segurança e Desempenho relevantes do MDR e ter marcação CE quando usados com medicamentos.

Atualizações de normas também continuam a moldar a conformidade técnica e a rotulagem para categorias oftálmicas essenciais. A ISO 15004-1:2020 (requisitos gerais para instrumentos oftálmicos) foi confirmada em setembro de 2025, reforçando as expectativas básicas de segurança e desempenho para instrumentos diagnósticos e cirúrgicos. Para lentes intraoculares, a ISO 11979-4:2026 (rotulagem e informação) foi publicada em fevereiro de 2026, reforçando os requisitos relativos às informações de LIO fornecidas a médicos e pacientes e aumentando o trabalho de conformidade para portfólios de LIO premium sendo expandidos por grandes OEMs.

Análise da cadeia de valor

A cadeia de valor de dispositivos oftálmicos se estende de componentes ópticos especializados e fabricação de precisão até a montagem regulamentada, esterilização e distribuição multicanal para hospitais, centros cirúrgicos ambulatoriais, clínicas e varejo óptico. As entradas a montante incluem lentes, revestimentos, sensores, componentes micromecânicos e eletrônicos usados em plataformas conectadas de OCT e fundo de olho, enquanto o trabalho intermediário se concentra em controles de design de OEM, verificação e validação, e fabricação de equipamentos de capital (plataformas diagnósticas e cirúrgicas) juntamente com consumíveis de alto volume (LIOs, lentes de contato e kits cirúrgicos descartáveis). A jusante, distribuidores e organizações de serviço OEM integradas oferecem suporte à instalação, calibração, treinamento e contratos recorrentes de software e serviços, refletindo a mudança do mercado em direção a ofertas empacotadas que combinam hardware, consumíveis e análises.

Para combinações de fármaco e dispositivo e produtos oftalmológicos relacionados à entrega, a criação de valor depende de execução coordenada entre patrocinadores farmacêuticos ou de biotecnologia, fabricantes especializados de dispositivos e fabricantes contratados com experiência em produtos combinados. Sob a postura política da FDA para certos produtos oftálmicos conforme 21 CFR Part 4, a importância de embalagens e sistemas de recipiente primário alinhados às cGMP (incluindo dispensadores) aumenta, e o ônus de integração cresce em formulação, integridade do sistema de fechamento do recipiente e mecânica do dispositivo. A garantia de esterilidade e a integridade durante o transporte para sistemas pré-cheios e implantáveis atuam como gargalos práticos, enquanto os requisitos de documentação e testes regulatórios adicionam tempo e custo que favorecem OEMs bem capitalizados e parceiros capazes de lidar com expectativas de duplo regime nos fluxos de trabalho da FDA e do MDR/EMA da UE.

Cenário Competitivo

A concentração do mercado de dispositivos oftálmicos é moderada, com Alcon, Bausch + Lomb, Johnson & Johnson Vision e Zeiss capturando aproximadamente 45% da receita de 2025 ao agrupar plataformas de diagnóstico, consumíveis cirúrgicos e serviços de análise em contratos plurianuais que aumentam os custos de troca para hospitais e centros de cirurgia ambulatorial. Esses grandes players aproveitam extensas bases instaladas de sistemas de facoemulsificação e OCT para fidelizar clientes em ecossistemas de consumíveis proprietários, estabilizando a receita recorrente mesmo quando os ASPs de hardware deflacionam. A Glaukos, a STAAR Surgical e a Heidelberg Engineering exploram nichos de subespecialidade — implantes de MIGS, lentes de colâmero implantáveis, imagem de campo ultralargo — onde a superioridade clínica direcionada comanda preços premium e contorna a dominância ampla dos incumbentes.

Disruptores diretos ao consumidor, como Warby Parker e Lenskart, capturam vendas de óculos ao integrar autorrefratores nas lojas com verificação remota de prescrições, conquistando 12% da receita de óculos nos Estados Unidos até 2025 e pressionando as redes ópticas tradicionais a digitalizar seus fluxos de trabalho de dispensação. Os OEMs chineses EYEGOOD e Suowei subprecificam os sistemas de facoemulsificação ocidentais em 50%, atendendo aos padrões da NMPA, espelhando seu manual em ortopedia e dispositivos cardiovasculares e ameaçando os incumbentes globais em mercados sensíveis ao preço. A conformidade com a cibersegurança e o MDR da UE representa barreiras que empresas menores têm dificuldade em superar sem parcerias ou aquisições, prenunciando uma maior consolidação à medida que as exigências regulatórias intensivas em capital reformulam a dinâmica competitiva no mercado de dispositivos oftálmicos.

Líderes do Setor de Dispositivos Oftálmicos

Alcon Inc.

Johnson & Johnson Vision Care

Lumibird Medical

Bausch + Lomb

ZEISS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório sobre o Mercado de Dispositivos Oftálmicos

- Alcon

- Bausch + Lomb

- Canon

- The Cooper Companies

- Glaukos

- HAAG-Streit

- Heidelberg Engineering, Inc.

- HOYA

- Johnson & Johnson Vision Care

- Danaher

- Lumibird Medical

- Lumenis

- Nidek

- Oculus

- STAAR Surgical

- Topcon

- Visionix

- Volk Optical

- Carl Zeiss

- Ziemer Group

Oportunidades de mercado e perspectivas futuras

Os fluxos de trabalho premium de catarata e refrativa estão criando espaço em branco para designs diferenciados de LIO, expansão de parâmetros e atualizações de plataformas cirúrgicas, à medida que o cuidado continua se deslocando para locais de maior produtividade. Em 2026, a atividade de grandes OEMs reforçou essa direção, com a Alcon lançando a linha de LIO monofocal e tórica Clareon TruPlus e introduzindo o UNITY Cataract System no Canadá, e a Johnson & Johnson expandindo a disponibilidade comercial nos EUA da LIO TECNIS PureSee. Juntos, esses movimentos apoiam oportunidades para fornecedores que ajudam a viabilizar fluxos de trabalho mais rápidos compatíveis com centros cirúrgicos ambulatoriais, planejamento digital e gestão pós-operatória, além do consumo de consumíveis vinculado a plataformas instaladas.

Abordagens de entrega sustentada para retina e glaucoma também estão impulsionando investimentos e experimentação de reembolso em plataformas integradas de fármaco e dispositivo, onde o valor está distribuído entre implantes, sistemas de entrega e diagnósticos habilitadores usados na gestão de doenças crônicas. Em maio de 2026, o Painel Editorial de CPT da AMA aprovou um novo código complementar de Categoria III de CPT para o sistema de LIO com adesivo de bimatoprosta da SpyGlass Pharma, apontando para um caminho ativo de codificação e geração de evidências em torno de terapias implantáveis de ação prolongada. A alocação de capital continua a se mover em direção à entrega ocular de ação prolongada, já que a Bayer assinou um acordo definitivo em maio de 2026 para adquirir a Perfuse Therapeutics por até 2,45 bilhões de USD, centrado em um programa de implante intravítreo. No Japão, a Chugai protocolou em março de 2026 o componente de dispositivo médico de sua plataforma de entrega por porta com ranibizumabe, reforçando o contínuo impulso de pipeline e regulatório para produtos combinados projetados para reduzir a carga de injeções.

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos Oftálmicos

- Julho de 2026: A Alcon firmou um acordo de colaboração não exclusiva com a RxSight para co-desenvolver lentes intraoculares ajustáveis para correção de presbiopia. A parceria combina as capacidades de LIO da Alcon com a tecnologia de lentes ajustáveis, visando segmentos premium de catarata onde a personalização pós-operatória apoia a diferenciação e a precificação.

- Outubro de 2025: A MacuMira Medical Devices lançou seu primeiro dispositivo aprovado pela Health Canada para tratar a degeneração macular relacionada à idade seca. A empresa expandiu a disponibilidade em todo o Canadá, ampliando o acesso a uma modalidade não invasiva e adicionando pressão competitiva nos caminhos de preservação da visão além da terapia medicamentosa.

- Outubro de 2024: A ZEISS expandiu seu portfólio oftálmico com ênfase em ferramentas digitais de IA e novas soluções cirúrgicas projetadas para melhorar a eficiência e os resultados. A atualização fortaleceu o posicionamento da ZEISS em diagnósticos integrados e fluxos de trabalho cirúrgicos, apoiando vendas empacotadas para hospitais e redes de cuidados oculares de alto volume.

Mercado de Dispositivos Oftálmicos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange dispositivos médicos usados para diagnosticar, monitorar, tratar e corrigir condições oculares e de visão em ambientes hospitalares, clínicos e de cirurgia ambulatorial. Inclui equipamentos de diagnóstico e monitoramento oftálmico, dispositivos cirúrgicos e produtos de cuidados com a visão vendidos principalmente para uso oftálmico.

Exclusões de escopo: produtos farmacêuticos independentes e ferramentas de cuidados oculares apenas de software que não são vendidas como parte de uma oferta de dispositivo estão excluídos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de OCT

- Câmeras de Fundo de Olho e Retina

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem por Ultrassom

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreoretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial (CSAs)

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo uma visão clara dos sinais de oferta e demanda visíveis em dados públicos, para então mapeá-los ao escopo de dispositivos usado neste relatório. Utilizamos fontes como a Organização Mundial da Saúde para sinais de carga de saúde ocular, o CDC dos EUA para indicadores relacionados à visão e ao diabetes, e páginas públicas da FDA dos EUA para autorizações de dispositivos e ações de segurança que podem afetar o cronograma de embarques.

Em seguida, usamos séries comerciais e macroeconômicas para verificar a direção e a escala, incluindo o UN Comtrade para padrões relevantes de movimentação comercial, além de indicadores de gastos com saúde do Banco Mundial e da OCDE, e periódicos de oftalmologia revisados por pares para entender a adoção de procedimentos e as mudanças na utilização de dispositivos ao longo do tempo. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar mudanças no mix de produtos e exposição regional. Uma assinatura paga para dados financeiros de empresas e outra para bases de dados de patentes foram usadas seletivamente para preencher lacunas relacionadas à divisão de receitas e ao ritmo de inovação. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que realmente impulsiona as receitas em dispositivos oftálmicos, já que os volumes de procedimentos publicados e o mix de dispositivos nem sempre se movem juntos. Conversamos com uma combinação de especialistas do lado de dispositivos e do lado de cuidados, incluindo gerentes de produto, líderes de distribuição, partes interessadas em compras e oftalmologistas, com cobertura na Ásia-Pacífico, EMEA e Américas para verificar diferenças regionais de precificação, utilização e estrutura de canais.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | Ásia-Pacífico: 53% |

| Nível médio: 52% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 45% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma combinação de verificações de cima para baixo e de baixo para cima, para que os totais permaneçam vinculados à atividade real de cuidados, sem assumir que todas as linhas de receita são totalmente visíveis. Na construção de cima para baixo, os grupos de procedimentos e pacientes foram reconstruídos por região usando sinais de prevalência de doenças oculares e penetração de tratamento, sendo depois traduzidos em demanda por dispositivos usando taxas de utilização para testes diagnósticos e procedimentos cirúrgicos.

Para manter o modelo fundamentado, várias entradas práticas foram acompanhadas, incluindo tendências de procedimentos de catarata e glaucoma, utilização de testes de OCT e tonometria, mudanças na participação de centros cirúrgicos ambulatoriais, ciclos de substituição de equipamentos de capital e movimento do preço médio de venda por classe de dispositivo e região. Essas suposições foram então corroboradas com aproximações seletivas de baixo para cima, incluindo preços médios de venda amostrados multiplicados por volumes de unidades estimados e verificações de fornecedores e canais sobre o mix de produtos, o que ajuda a revelar onde os dados públicos podem superestimar ou subestimar o consumo.

Para a previsão, utilizamos principalmente análise de cenários com uma estrutura multivariada leve. Os direcionadores de volume, como crescimento de procedimentos, sinais de envelhecimento populacional e expansão de acesso, foram ajustados junto com direcionadores de preço, como a mudança de mix para LIOs premium e a adoção de técnicas minimamente invasivas, usando dados de entrevistas para orientar a magnitude. Quando a visibilidade de baixo para cima era fraca em regiões menores ou linhas de dispositivos de nicho, tratamos as lacunas por meio de indicadores proxy, como base instalada e cronograma de substituição, seguidos de uma verificação de consistência em relação à direção dos gastos regionais com saúde.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação em etapas, na qual os resultados do modelo são verificados em relação a sinais independentes, como tendências de procedimentos, atividade regulatória de dispositivos e direção de movimentação comercial, sendo depois revisados quanto a valores discrepantes. Se uma região ou classe de dispositivo apresentar um salto incomum, revisitamos as suposições dos direcionadores, reverificamos as entradas e recontatamos especialistas selecionados para confirmar se a mudança é real ou uma questão de cronograma dos dados.

Antes da aprovação final, o conjunto de dados e a lógica são revisados por outro analista para detectar problemas de variância e garantir que as etapas sejam repetíveis. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a precificação, a utilização ou a disponibilidade de suprimentos. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de dispositivos oftálmicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos oftálmicos podem parecer muito distantes entre si, mesmo quando descrevem um espaço semelhante, porque os limites da categoria e a construção do valor nem sempre são consistentes. As diferenças geralmente vêm do que é contabilizado como cuidado com a visão, de como equipamentos de capital e consumíveis são tratados, e se preço e volume são normalizados para o mesmo ano e cronograma de moeda.

Ao acompanhar divisões no nível de tipo de dispositivo e atualizar as suposições de preço e utilização usando verificações primárias, a Mordor Intelligence mantém o total vinculado à demanda diagnóstica, cirúrgica e de cuidados com a visão, em vez de misturar categorias adjacentes de saúde ocular ou efeitos de cronograma pontuais. As lacunas também aparecem quando algumas estimativas se concentram em uma definição mais restrita, como apenas equipamentos, ou quando um ano-base é definido mais cedo e a inflação ou a mudança de mix é aplicada usando um único fator geral em todas as regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 53,66 bilhões de USD (2026) | |

| Grupo de Análise do Setor A | 31,90 bilhões de USD (2024) | Utiliza um ano-base anterior e um mix de escopo diferente, no qual os limites de lentes e equipamentos são agrupados de forma diferente, o que pode comprimir o total quando o cuidado com a visão é tratado de forma mais restrita. |

| Editora Global de Negócios B | 31,45 bilhões de USD (2025) | Apoia-se em categorias de produtos mais amplas, como implantes, consumíveis e equipamentos, e a construção do valor pode mudar com base em como os equipamentos de capital são anualizados e como os níveis regionais de preços são normalizados. |

A dispersão na tabela é explicada principalmente pelas escolhas de escopo e por como preço e utilização são alinhados ao ano declarado. Quando o limite do dispositivo é mantido consistente entre diagnóstico, cirurgia e cuidados com a visão, e as suposições são verificadas em relação à atividade real de procedimentos e testes, o tamanho de mercado resultante se torna mais fácil de rastrear e repetir ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos oftálmicos até 2031?

O mercado está previsto para atingir USD 73,62 bilhões até 2031, expandindo-se a um CAGR de 6,53%.

Qual categoria de dispositivo está crescendo mais rapidamente em oftalmologia?

Os dispositivos de Diagnóstico e Monitoramento estão avançando a um CAGR de 8,65% à medida que a imagem por IA e o OCT no ponto de atendimento ganham tração.

Por que os centros de cirurgia ambulatorial estão ganhando participação nos procedimentos de cuidados oculares?

Os pagadores favorecem os centros de cirurgia ambulatorial porque os casos de catarata e MIGS no mesmo dia reduzem as taxas de instalação em até 40% em comparação com os ambientes hospitalares.

Como a IA está influenciando a triagem de retinopatia diabética?

Os sistemas autônomos de IA com autorização da FDA reduzem os custos por exame pela metade e aumentam as taxas de detecção em 40%, integrando a triagem nas consultas de atenção primária de rotina.

Quais são as principais restrições à adoção de equipamentos oftálmicos avançados?

Os altos custos de capital, as regulamentações globais divergentes e os requisitos de cibersegurança retardam a adoção, especialmente em mercados emergentes e rurais.

Página atualizada pela última vez em: