Tamanho e Participação do Mercado de Dispositivos Oftálmicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

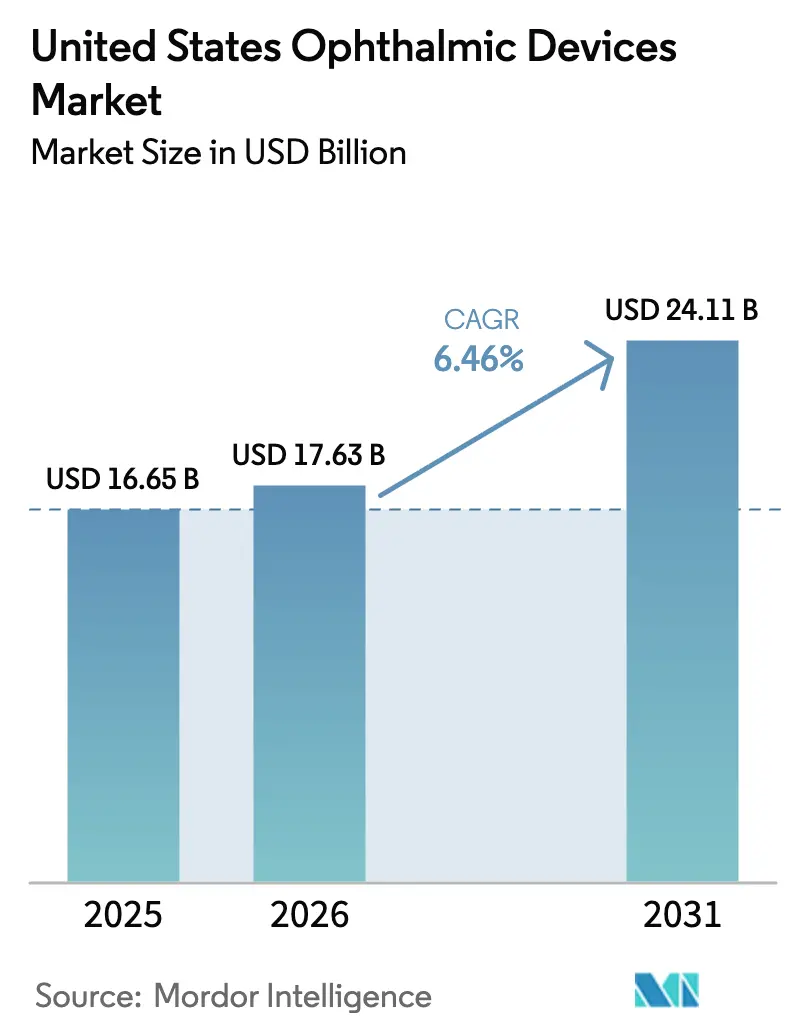

| Tamanho do mercado no ano base (2025) | 16.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos Oftálmicos dos Estados Unidos está projetado em USD 16,65 bilhões em 2025, USD 17,63 bilhões em 2026, e deve atingir USD 24,11 bilhões até 2031, crescendo a um CAGR de 6,46% de 2026 a 2031.

Um aumento acentuado nos volumes de cirurgia de catarata entre idosos, uma população crescente de diabéticos e pacientes com glaucoma, e a rápida adoção de ferramentas autônomas de triagem por inteligência artificial estão reforçando a demanda sustentada. Os fabricantes de dispositivos estão se voltando para os centros cirúrgicos ambulatoriais (ASCs), que agora lidam com a maioria dos casos de rotina de catarata e cirurgia minimamente invasiva de glaucoma (MIGS), e estão desagregando contratos de serviço para atrair compradores conscientes dos custos. As lentes intraoculares (LIOs) premium com preços superiores a USD 2.500 por olho continuam ganhando aceitação à medida que os pacientes buscam independência de óculos. Ao mesmo tempo, as lentes de contato descartáveis diárias estão substituindo os formatos mensais, ajudando os fabricantes de alto volume a aproveitar a produção automatizada. O impulso regulatório acelerou para diagnósticos baseados em inteligência artificial, enquanto a pressão tarifária sobre instrumentos cirúrgicos de aço e titânio está levando os fornecedores a diversificar as cadeias de suprimentos e proteger as margens.

Principais Conclusões do Relatório

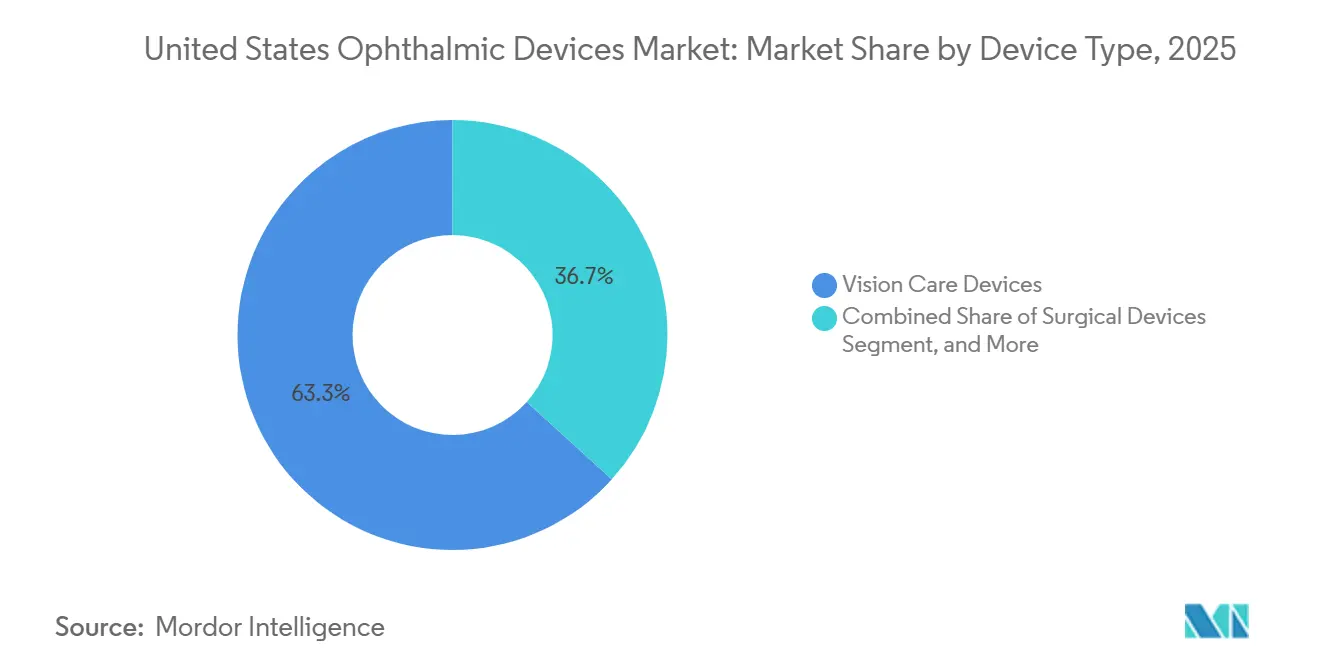

- Por tipo de dispositivo, os dispositivos de cuidados com a visão lideraram com 63,27% de participação na receita em 2025; as plataformas de diagnóstico e monitoramento estão projetadas para registrar o CAGR mais rápido de 7,32% até 2031.

- Por indicação de doença, os procedimentos de catarata representaram 39,33% da participação no tamanho do mercado de dispositivos oftálmicos dos Estados Unidos em 2025, enquanto os diagnósticos de retinopatia diabética avançam a um CAGR de 6,69% até 2031.

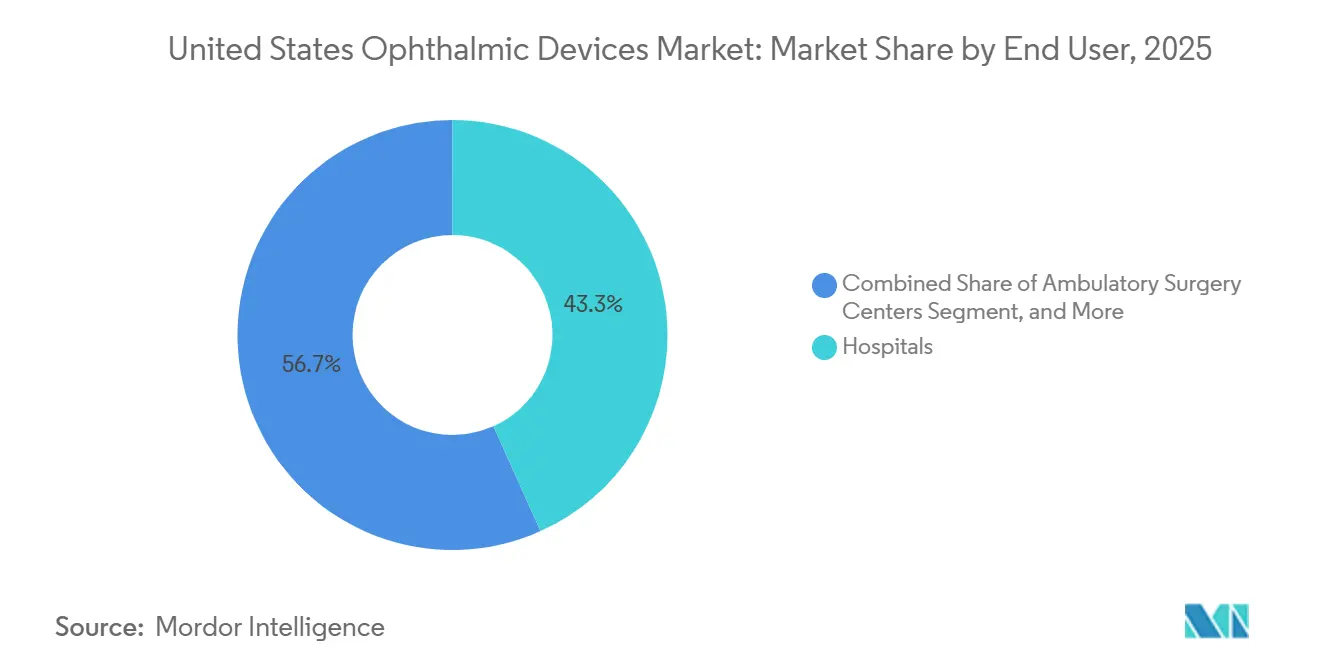

- Por usuário final, os hospitais detinham 43,28% da participação no mercado de dispositivos oftálmicos dos Estados Unidos em 2025, enquanto os ASCs estão se expandindo a um robusto CAGR de 9,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Envelhecimento Populacional e da Prevalência de Catarata | +1.2% | Nacional, com concentração nos estados do Cinturão do Sol (Flórida, Arizona, Texas) | Longo prazo (≥ 4 anos) |

| Crescente Carga de Comorbidade de Diabetes e Glaucoma | +0.9% | Nacional, com maior prevalência nas regiões Sul e dos Apalaches | Médio prazo (2-4 anos) |

| Migração de Procedimentos de Catarata e MIGS para ASCs | +1.5% | Nacional, liderado por áreas metropolitanas com alta densidade de ASCs | Médio prazo (2-4 anos) |

| Aumento na Adoção de LIOs Premium e Lentes de Contato Descartáveis Diárias | +0.8% | Nacional, com tendência para demografias urbanas e suburbanas de maior poder aquisitivo | Curto prazo (≤ 2 anos) |

| Adoção de OCT e Imagem de Fundo de Olho Integrados com Inteligência Artificial | +1.1% | Nacional, com adoção antecipada em sistemas de saúde integrados e clínicas de varejo | Médio prazo (2-4 anos) |

| Impulso pela Sustentabilidade em Embalagens Cirúrgicas de Uso Único | +0.3% | Nacional, impulsionado por mandatos de sustentabilidade hospitalar e políticas de aquisição de GPO | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Envelhecimento Populacional e da Prevalência de Catarata

O Departamento do Censo dos EUA espera que a coorte de 65 anos ou mais atinja 73 milhões até 2030, ante 58 milhões em 2022.[1]Instituto Nacional do Olho, "Estatísticas de Retinopatia Diabética," nei.nih.gov A formação de catarata se acelera após os 60 anos, e o Instituto Nacional do Olho projeta que 50 milhões de americanos poderão ter catarata até 2050. O Medicare cobre a extração padrão de catarata com lente monofocal, garantindo amplo acesso, enquanto a penetração de LIOs premium subiu para 35% dos procedimentos em 2024, de acordo com o JAMA Ophthalmology. Os estados do Cinturão do Sol atraem pacientes aposentados e registram volumes recordes, levando os fornecedores a abrir centros de serviço regionais para minimizar o tempo de inatividade.

Crescente Carga de Comorbidade de Diabetes e Glaucoma

O CDC contabilizou 38,4 milhões de americanos com diabetes em 2024, e aproximadamente um quarto desenvolverá retinopatia diabética dentro de 15 anos após o diagnóstico.[2]Academia Americana de Oftalmologia, "Guia de Despesas de Capital para Suítes de Diagnóstico," aao.org Dados da Fundação de Pesquisa do Glaucoma indicam que 3,3 milhões de americanos com 40 anos ou mais têm glaucoma, com expectativa de atingir 4,3 milhões até 2030. Pacientes diabéticos enfrentam um risco 40% maior de glaucoma de ângulo aberto, impulsionando a demanda por plataformas integradas que identificam ambas as condições em uma única consulta. Sistemas autônomos de inteligência artificial, como o IDx-DR, ampliam a triagem para consultórios de atenção primária, aliviando as lacunas de capacidade em áreas rurais.

Migração de Procedimentos de Catarata e MIGS para ASCs

A Tabela de Honorários Médicos do Medicare de 2025 aumentou os pagamentos aos ASCs para extração de catarata em 2,8%, em comparação com um aumento de 1,9% para hospitais ambulatoriais. Os custos operacionais mais baixos incentivam os cirurgiões a migrar casos para os ASCs, onde os custos indiretos são 30-40% menores do que nos hospitais. Os ASCs agora realizam 68% das cirurgias de catarata nos EUA, ante 62% em 2020. A combinação de MIGS com a extração de catarata eleva a eficiência dos procedimentos, mas as intensas negociações de preços nos ASCs estão comprimindo as margens de facoemulsificação e de peças de mão.

Aumento na Adoção de LIOs Premium e Lentes de Contato Descartáveis Diárias

As LIOs tóricas, multifocais e de profundidade de foco estendida continuam a superar o crescimento das lentes monofocais, pois os pacientes valorizam a liberdade de óculos. A PanOptix Toric da Alcon e a série TECNIS Synergy da Johnson & Johnson Vision exemplificam o avanço tecnológico. Uma pesquisa de 2024 da Sociedade Americana de Cirurgia de Catarata e Refrativa constatou que 42% dos pacientes optaram por lentes premium quando os benefícios foram claramente explicados.[3] As lentes de contato descartáveis diárias, lideradas pela marca MyDay da CooperVision, atendem a presbiotas conscientes com a higiene e impulsionam uma expansão de receita de dois dígitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital das Plataformas de Laser de Femtossegundo e OCT | -0.7% | Nacional, com maior impacto em consultórios independentes e ASCs rurais | Médio prazo (2-4 anos) |

| Incerteza de Reembolso para MIGS Emergentes e Diagnósticos por Inteligência Artificial | -0.5% | Nacional, com variação regional nas políticas de cobertura de planos privados | Curto prazo (≤ 2 anos) |

| Crescente Pressão de Preços dos ASCs sobre os Fornecedores de Instrumentos | -0.4% | Nacional, concentrado em mercados metropolitanos com alta densidade de ASCs | Médio prazo (2-4 anos) |

| Inflação de Matérias-Primas Impulsionada por Tarifas para Ferramentas de Aço e Titânio | -0.3% | Nacional, afetando todas as categorias de dispositivos com componentes metálicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas de Laser de Femtossegundo e OCT

A aquisição de um laser de femtossegundo requer entre USD 500.000 e USD 750.000, com taxas anuais de manutenção de USD 50.000 a USD 100.000. Consultórios independentes raramente atingem o limiar de 300 casos necessário para justificar essas despesas. Unidades avançadas de OCT multimodal custam mais de USD 150.000, levando clínicas rurais a adiar atualizações. Programas de arrendamento e de taxa por uso transferem o risco para os fornecedores, reduzindo suas margens de lucro.

Incerteza de Reembolso para MIGS Emergentes e Diagnósticos por Inteligência Artificial

O iDose TR da Glaukos não possui um código CPT dedicado, obrigando os prestadores a faturar usando códigos não listados e resultando em atrasos nos pagamentos. Embora o Medicare cubra o CPT 92229 para triagem autônoma de retinopatia diabética, as variações regionais de reembolso frequentemente não compensam os custos de licenciamento de software. Determinações mistas de planos privados retardam ainda mais a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Cuidados com a Visão Dominam, Diagnósticos Aceleram

Os dispositivos de cuidados com a visão representaram 63,27% da receita em 2025, sustentados pela vasta base de usuários de óculos e lentes de contato. Os equipamentos de diagnóstico e monitoramento estão no caminho para um CAGR de 7,32% até 2031, à medida que as plataformas de inteligência artificial migram para os ambientes de atenção primária. As lentes para óculos, especialmente a Stellest da EssilorLuxottica para controle da miopia, continuam a impulsionar uma alta demanda unitária. As lentes de contato descartáveis diárias continuam a superar os formatos mensais, impulsionadas pela conveniência e pela percepção de higiene. Os dispositivos cirúrgicos permanecem essenciais para o tratamento de catarata, vítreo-retiniano, refrativo e de glaucoma. As LIOs premium combinadas com consoles avançados de facoemulsificação aprofundam os relacionamentos entre fornecedores e ASCs, enquanto os MIGS e os implantes de glaucoma de liberação sustentada abrem novas classes terapêuticas.

Uma ampla base instalada de consoles de facoemulsificação significa que os ciclos de substituição criam receita estável, mas a comoditização dos consumíveis aperta as margens. Os players de diagnóstico estão se diferenciando por meio de conectividade em nuvem e análises baseadas em inteligência artificial. O OCT CIRRUS 6000 ilustra essa mudança, segmentando automaticamente as camadas da retina para sinalizar alterações precoces e reduzindo a variabilidade dos técnicos. As câmeras de fundo de olho acopladas ao EyeArt AI ampliam a triagem confiável para clínicas de varejo e centros de saúde federalmente qualificados. Coletivamente, essas tendências reforçam o crescimento no mercado de dispositivos oftálmicos dos Estados Unidos, mesmo com a persistência da dominância dos cuidados com a visão.

Por Indicação de Doença: Catarata Ainda Lidera, mas Soluções para Retinopatia Diabética Superam

A catarata permaneceu como a maior indicação, gerando 39,33% da receita de 2025. O reembolso do Medicare garante os volumes de procedimentos, e a crescente adoção de LIOs impulsiona os preços médios de venda para cima. Os diagnósticos de retinopatia diabética, no entanto, são o segmento de crescimento mais rápido, com um CAGR de 6,69% até 2031, graças a ferramentas de inteligência artificial que permitem que não especialistas realizem triagens em ambientes de atenção primária. As soluções para glaucoma se beneficiam da demografia do envelhecimento e da sobreposição com o diabetes, reforçando a demanda por perímetros, tonômetros e monitoramento de progressão baseado em OCT.

Outras condições, incluindo degeneração macular relacionada à idade e olho seco, adicionam crescimento incremental. A tecnologia de OCT domiciliar transfere o monitoramento da degeneração macular úmida da clínica para o lar, reduzindo as viagens dos pacientes e melhorando a adesão. Os dispositivos de pulsação térmica para o tratamento do olho seco criam fluxos de pagamento particular para clínicas especializadas, mesmo que os custos iniciais do procedimento excedam USD 1.000. No geral, as diversificadas necessidades de doenças garantem uma expansão resiliente do mercado de dispositivos oftálmicos dos Estados Unidos.

Por Usuário Final: Hospitais Mantêm Influência Enquanto ASCs Avançam Rapidamente

Os hospitais representaram 43,28% das vendas de 2025, mas estão cedendo casos de rotina para os ASCs, que estão projetados para crescer a um forte CAGR de 9,01% até 2031. O estreitamento das diferenças de pagamento do Medicare torna a economia dos ASCs atraente, e os custos indiretos mais baixos permitem contratos competitivos com planos privados. Mercados metropolitanos de alto volume, como Dallas, Phoenix e Orlando, ilustram essa mudança. As clínicas oftálmicas especializadas focam em serviços premium, como LASIK e implantação avançada de LIOs, e frequentemente dependem de modelos de pagamento particular. Redes de varejo e centros de saúde federalmente qualificados utilizam câmeras autônomas de inteligência artificial para incorporar a triagem de retinopatia diabética em exames de rotina, ampliando o acesso para populações carentes.

Análise Geográfica

Os estados do Cinturão do Sol impulsionam o crescimento da catarata à medida que os aposentados migram para climas mais quentes. Somente a Flórida responde por aproximadamente 12% dos procedimentos nacionais de catarata, e a alta densidade de ASCs em Miami, Tampa e Orlando permite licitações competitivas em equipamentos de capital. O Texas espelha esse padrão em Dallas-Fort Worth, Houston e Austin. A grande coorte de diabéticos da Califórnia cria demanda sustentada por imagens diagnósticas, particularmente em centros de saúde federalmente qualificados que atendem pacientes de baixa renda. A prevalência de retinopatia diabética nessas regiões apoia a expansão de frotas de câmeras de fundo de olho habilitadas por inteligência artificial.

O Meio-Oeste e os Apalaches enfrentam disponibilidade limitada de oftalmologistas, levando as instalações de atenção primária a instalar sistemas de câmera de fundo de olho com inteligência artificial, como IDx-DR e EyeArt AI. As instalações da Administração de Saúde dos Veteranos em Montana, Wyoming e nas Dakotas utilizam programas de teleoftalmologia que combinam dispositivos de OCT domiciliar com centros de leitura centralizados, reduzindo os encargos de viagem para veteranos idosos.

Centros urbanos, incluindo Nova York, Chicago e Boston, abrigam centros especializados em refração e LIOs premium que atendem segmentos de pagamento particular. Essas clínicas investem em lasers de femtossegundo de alta especificação e microscópios digitais para diferenciar a experiência do paciente. Os ajustes na cadeia de suprimentos impulsionados por tarifas estão influenciando as aquisições em todas as regiões, com distribuidores garantindo fontes alternativas no México e no Vietnã para manter a disponibilidade de instrumentos e a estabilidade de custos.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada. A Alcon incorpora as LIOs premium PanOptix Toric e Vivity em seu ecossistema Centurion, fidelizando os ASCs com pacotes de serviço. A Bausch + Lomb atende compradores sensíveis ao custo com LIOs tóricas enVista e a plataforma de facoemulsificação Stellaris Elite. A Carl Zeiss Meditec lidera os diagnósticos premium por meio do OCT CIRRUS 6000 e da biometria IOLMaster 700, ambos com análises de inteligência artificial que reduzem a dependência de técnicos especializados.

A Glaukos é pioneira em modelos híbridos de dispositivo-fármaco, como o implante iDose TR, que libera travoprosta de forma sustentada e potencialmente reduz a dependência de colírios diários. Empresas disruptoras como Notal Vision e Eyenuk estão expandindo os nichos de monitoramento domiciliar e triagem autônoma. Os fornecedores correm para adicionar conectividade em nuvem, análises preditivas e capacidades de interpretação remota para diferenciar suas ofertas. As autorizações da Seção 510(k) permanecem a norma, mas as designações de avanço para inovações como o OCT domiciliar aceleram os ciclos de aprovação. As redes de serviço consolidadas tornam-se uma alavanca competitiva à medida que os ASCs de alto volume exigem tempo de inatividade de equipamentos próximo de zero.

Líderes do Setor de Dispositivos Oftálmicos dos Estados Unidos

Alcon Inc.

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A New World Medical obteve a autorização FDA 510(k) para o sistema cirúrgico VIA360.

- Janeiro de 2025: A Carl Zeiss Meditec recebeu aprovação da FDA para o laser excimer MEL 90, completando seu fluxo de trabalho de refração corneana.

- Outubro de 2024: A ZEISS apresentou o software de comunicação com pacientes VisioGen e o dispositivo portátil de remoção de lentes MICOR 700.

- Setembro de 2024: A Johnson & Johnson lançou a LIO TECNIS Odyssey nos Estados Unidos.

Escopo do Relatório do Mercado de Dispositivos Oftálmicos dos Estados Unidos

De acordo com o escopo do relatório, os dispositivos oftálmicos são equipamentos médicos projetados para fins de diagnóstico, cirurgia e correção da visão.

O Mercado de Dispositivos Oftálmicos dos Estados Unidos é Segmentado por Dispositivos (Dispositivos Cirúrgicos (Dispositivos de Drenagem para Glaucoma, Stents e Implantes para Glaucoma, Lentes Intraoculares, Lasers e Outros Dispositivos Cirúrgicos), Dispositivos de Diagnóstico e Monitoramento (Autorrefratores e Ceratômetros, Sistemas de Topografia da Córnea, Sistemas de Imagem Ultrassônica Oftálmica, Oftalmoscópios, Scanners de Tomografia de Coerência Óptica, Outros Dispositivos de Diagnóstico e Monitoramento) e Dispositivos de Correção da Visão (Óculos, Lentes de Contato)). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Scanners de Tomografia de Coerência Óptica |

| Câmeras de Fundo de Olho e Retinais | |

| Autorrefratores e Ceratômetros | |

| Sistemas de Topografia da Córnea | |

| Sistemas de Imagem Ultrassônica | |

| Perímetros e Tonômetros | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata |

| Dispositivos Cirúrgicos Vítreo-Retinianos | |

| Dispositivos Cirúrgicos Refrativos | |

| Dispositivos Cirúrgicos para Glaucoma | |

| Outros Dispositivos Cirúrgicos | |

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos |

| Lentes de Contato |

| Catarata |

| Glaucoma |

| Retinopatia Diabética |

| Outras Indicações de Doenças |

| Hospitais |

| Clínicas Oftálmicas Especializadas |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Outros Usuários Finais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Scanners de Tomografia de Coerência Óptica |

| Câmeras de Fundo de Olho e Retinais | ||

| Autorrefratores e Ceratômetros | ||

| Sistemas de Topografia da Córnea | ||

| Sistemas de Imagem Ultrassônica | ||

| Perímetros e Tonômetros | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | |

| Dispositivos Cirúrgicos Vítreo-Retinianos | ||

| Dispositivos Cirúrgicos Refrativos | ||

| Dispositivos Cirúrgicos para Glaucoma | ||

| Outros Dispositivos Cirúrgicos | ||

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos | |

| Lentes de Contato | ||

| Por Indicação de Doença | Catarata | |

| Glaucoma | ||

| Retinopatia Diabética | ||

| Outras Indicações de Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftálmicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos oftálmicos dos Estados Unidos?

O tamanho do mercado de dispositivos oftálmicos dos Estados Unidos é de USD 16,65 bilhões em 2025 e está projetado para atingir USD 22,7 bilhões até 2030.

Qual categoria de dispositivo detém a maior participação na receita?

Os sistemas cirúrgicos lideram com 42,11% da participação no mercado de dispositivos oftálmicos dos Estados Unidos em 2024, impulsionados por procedimentos de catarata e glaucoma.

Com que rapidez os centros cirúrgicos ambulatoriais estão expandindo suas aquisições de dispositivos?

Os centros cirúrgicos ambulatoriais apresentam um CAGR de 5,23% até 2030, à medida que os modelos ambulatoriais ganham suporte de reembolso.

Qual tecnologia emergente está remodelando os diagnósticos?

As plataformas de OCT e imagem de fundo de olho aprimoradas por inteligência artificial, que preveem a acuidade visual e automatizam as decisões de encaminhamento, estão revolucionando os fluxos de trabalho clínicos.

Como o ambiente regulatório está afetando a inovação em dispositivos a laser?

Os prazos estendidos de aprovação da FDA adicionam custos e retardam a renovação de produtos, moderando ligeiramente o crescimento nas vendas de lasers refrativos.

Página atualizada pela última vez em: