Tamanho e Participação do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

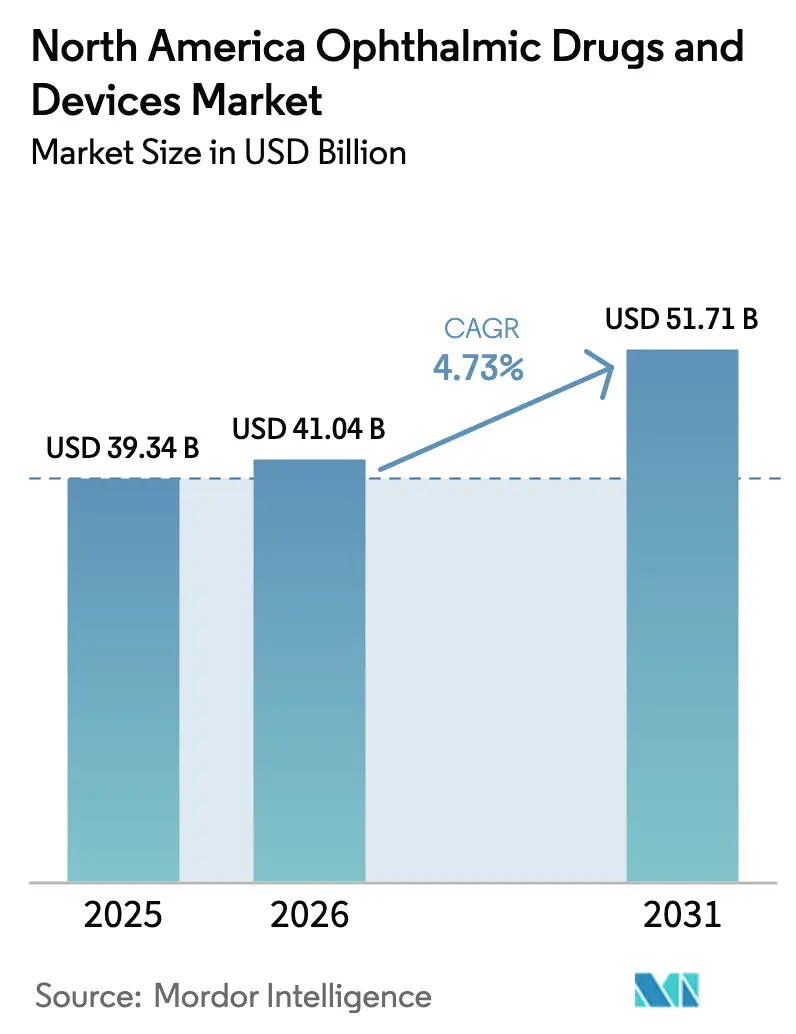

| Tamanho do mercado no ano base (2025) | 39.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte cresça de USD 39,34 bilhões em 2025 para USD 41,04 bilhões em 2026 e está previsto para atingir USD 51,71 bilhões até 2031 a um CAGR de 4,73% no período 2026-2031.

Os dispositivos de diagnóstico e monitoramento geraram a maior receita, com tomógrafos de coerência óptica, câmeras de fundo de olho e tonômetros permanecendo como equipamentos de rotina em 14.800 consultórios de oftalmologia nos Estados Unidos. A demografia do envelhecimento reforça o volume: até 2030, aproximadamente 73 milhões de americanos terão mais de 65 anos, e essa coorte já impulsiona 70% das cirurgias de catarata e 80% dos diagnósticos de glaucoma. Os centros de cirurgia ambulatorial ganham participação porque as regras de neutralidade de local do Medicare agora equalizam os pagamentos para 67 procedimentos oftálmicos de baixa complexidade, reduzindo as margens hospitalares enquanto elevam o reembolso dos centros de cirurgia ambulatorial para casos complexos de catarata em 12% na Tabela de Honorários Médicos de 2025. Capital de risco no valor de USD 230 milhões fluiu para plataformas de robótica e oftalmologia digital durante 2024-2025, sublinhando a convicção dos investidores de que a cirurgia autônoma, a imagem por IA e os implantes de liberação controlada de medicamentos irão remodelar a dinâmica competitiva.

Principais Conclusões do Relatório

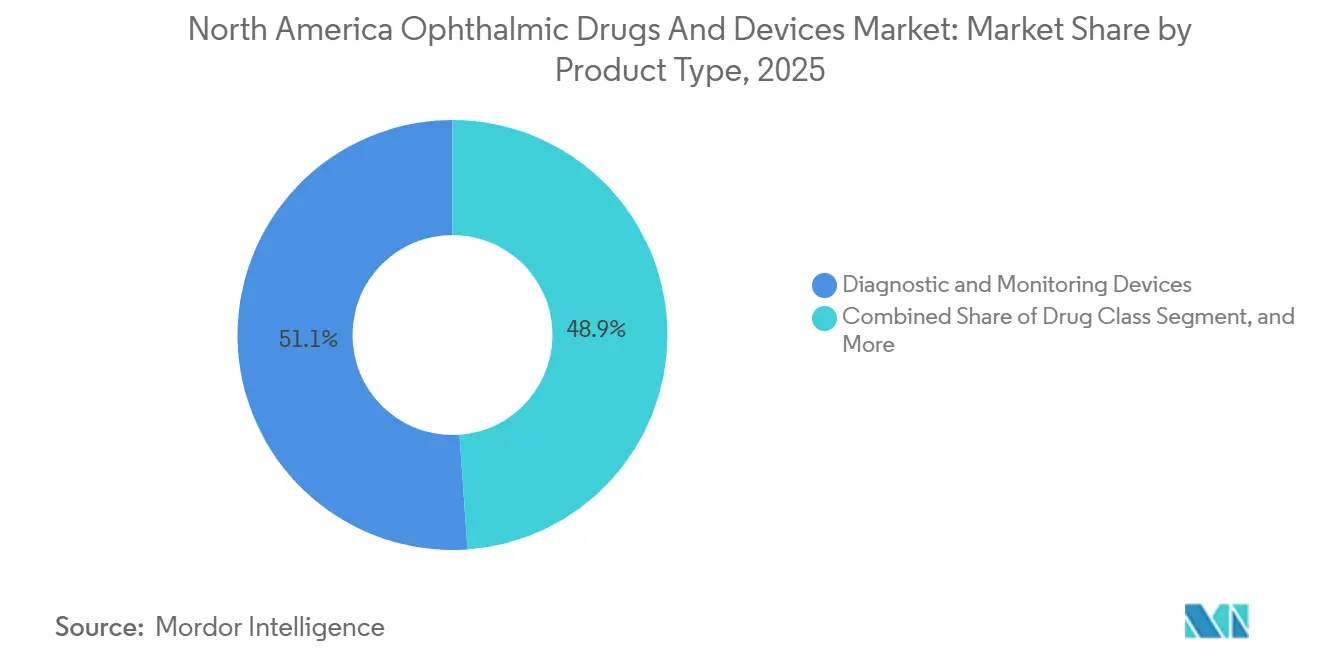

- Por tipo de produto, os dispositivos de diagnóstico e monitoramento lideraram com 51,12% da participação do mercado de dispositivos e medicamentos oftálmicos da América do Norte em 2025. A receita da classe de medicamentos está prevista para expandir a um CAGR de 6,33% até 2031, o mais rápido entre as categorias de produtos.

- Por aplicação, as aplicações de glaucoma estão projetadas para crescer a um CAGR de 8,63%, superando a catarata, apesar da liderança de receita de 32,05% da catarata em 2025.

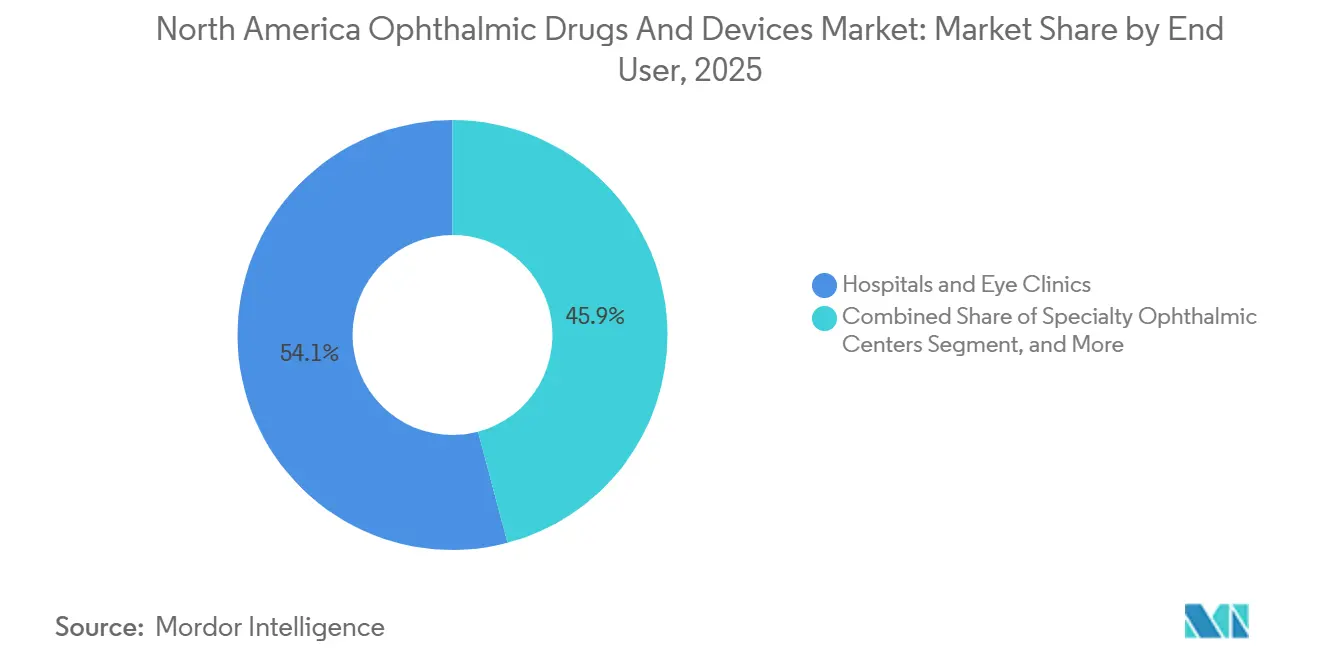

- Por usuário final, os centros oftálmicos especializados registrarão o maior crescimento entre os usuários finais, de 10,11% até 2031, enquanto hospitais e clínicas oftalmológicas deterão 54,12% da participação de mercado em 2025.

- Por país, os Estados Unidos lideraram o mercado de dispositivos e medicamentos oftálmicos da América do Norte com 81,78% de participação de mercado em 2025. Estima-se que o México registre a expansão mais rápida em nível de país, de 8,26% até 2031, à medida que o turismo médico e a adoção de seguros privados aumentam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Carga de Catarata–Glaucoma | +1.2% | Estados Unidos, Canadá, México (estados do Cinturão Solar com maior intensidade) | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Cirurgia Minimamente Invasiva | +0.9% | Centros de Cirurgia Ambulatorial metropolitanos dos Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Adoção de Imagem Diagnóstica com IA | +0.7% | Redes de atenção primária dos EUA, programas provinciais canadenses | Médio prazo (2-4 anos) |

| Crescimento de Procedimentos Ambulatoriais em Centros de Cirurgia Ambulatorial | +0.8% | Regiões do Medicare dos EUA, províncias canadenses selecionadas | Curto prazo (≤ 2 anos) |

| Financiamento de Capital de Risco em Robótica e Plataformas Digitais | +0.4% | Polos de inovação dos EUA | Longo prazo (≥ 4 anos) |

| Implantes Inteligentes de Liberação Controlada de Medicamentos | +0.5% | Estados Unidos e Canadá, com expansão para hospitais privados do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Carga de Catarata–Glaucoma

Até 2030, a população com 65 anos ou mais na América do Norte totalizará 83 milhões, representando um salto de 35% em relação a 2020 e respondendo por 92% dos casos de degeneração macular relacionada à idade e 78% dos casos de glaucoma primário de ângulo aberto.[1]Departamento do Censo dos EUA, "Projeções Demográficas por Idade," census.gov A prevalência de catarata entre americanos com mais de 75 anos subiu para 68% em 2024, ante 61% cinco anos antes, refletindo maior expectativa de vida e maior incidência de diabetes. O Instituto Nacional sobre Envelhecimento do Canadá projeta que os idosos representarão um quarto da população até 2030, uma mudança que já está sobrecarregando as listas de espera para cirurgia de catarata, que têm média de 6,2 meses em Ontário e na Colúmbia Britânica. A curva de envelhecimento do México está atrasada, mas acelera após 2028, impulsionando a demanda transfronteiriça por procedimentos nos EUA à medida que a coorte com 60 anos ou mais cresce 4,1% ao ano. Esse impulso demográfico sustenta fluxos constantes de procedimentos de catarata e glaucoma que, por sua vez, apoiam atualizações de equipamentos e dispensação contínua de medicamentos.

Avanços Tecnológicos em Cirurgia Minimamente Invasiva

A cirurgia de catarata assistida por laser de femtossegundo penetrou em 38% dos casos premium dos EUA em 2025, porque as capsulotomias sem lâmina reduziram o risco de ruptura da cápsula posterior para 0,14% em comparação com 0,92% para as técnicas manuais. O iStent Infinite, aprovado em 2024, posiciona três stents de microderivação por meio de um único injetor e alcançou uma redução média da pressão intraocular de 18 mmHg aos 12 meses no estudo APEX. O sistema ALLY da Lensar sobrepõe orientação de realidade aumentada à OCT em tempo real e foi adotado por 127 centros de cirurgia ambulatorial dos EUA em dez meses. O Canadá reembolsa a cirurgia de catarata assistida por laser de femtossegundo apenas com lentes intraoculares premium, de modo que 62% dos casos de 2025 foram pagos de forma privada.

Adoção de Imagem Diagnóstica com IA

A FDA aprovou 14 algoritmos autônomos de IA oftálmica entre janeiro de 2024 e dezembro de 2025, incluindo o EyeArt para triagem de retinopatia diabética em consultórios de atenção primária.[2]Administração de Alimentos e Medicamentos dos EUA, "Decisões De Novo e 510(k) 2024-2025," fda.gov A OCT Domiciliar da Notal Vision permite que pacientes com degeneração macular relacionada à idade realizem exames semanais em casa, reduzindo as consultas clínicas em 40% em um projeto-piloto do Departamento de Assuntos de Veteranos envolvendo 890 participantes. Em meados de 2025, a triagem autônoma de retinopatia diabética operava em 2.300 clínicas dos EUA, realizando 1,8 milhão de exames e triplicando as taxas de encaminhamento em comparação com a revisão manual do fundo de olho. Ontário integrou o IDx-DR em 89 centros de saúde indígenas remotos, diagnosticando doença encaminhável em 11,3% dos adultos e economizando CAD 4,2 milhões em despesas de deslocamento. A orientação preliminar de Software como Dispositivo Médico da FDA emitida em 2025 agora exige monitoramento pós-comercialização para desvio de algoritmo quando os dados demográficos do mundo real divergem dos dados de treinamento em mais de 15%.

Crescimento de Procedimentos Ambulatoriais em Centros de Cirurgia Ambulatorial

Os casos oftálmicos realizados em centros de cirurgia ambulatorial representaram 21% do volume total dos EUA em 2024, ante 16% em 2020, porque os pagamentos de neutralidade de local tornaram as instalações de menor custo operacional mais lucrativas. A Tabela de Honorários Médicos de 2025 elevou o reembolso dos centros de cirurgia ambulatorial para catarata complexa em 12%, enquanto as taxas hospitalares ambulatoriais permaneceram estáveis.[3]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos de 2025," cms.gov A Sg2 prevê que a demanda oftálmica nos centros de cirurgia ambulatorial subirá mais 21% até 2029, auxiliada pelos planos Medicare Advantage que direcionam os beneficiários para centros de cirurgia ambulatorial contratados. Alberta, Colúmbia Britânica e Quebec agora permitem centros de cirurgia ambulatorial privados para catarata, mas as tabelas de honorários pagam apenas 78% das tarifas hospitalares, limitando a penetração a 18%. O México licenciou 23 novos centros de cirurgia ambulatorial oftálmicos em 2024, principalmente em Monterrey, Guadalajara e Tijuana, para atender turistas médicos estrangeiros.

Análise de Impacto das Restrições do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos Avançados | -0.6% | Centros de cirurgia ambulatorial independentes dos EUA, hospitais públicos canadenses, clínicas privadas do México | Médio prazo (2-4 anos) |

| Prazos Rigorosos de Aprovação da FDA | -0.4% | Fabricantes de dispositivos dos EUA, fornecedores transfronteiriços para Canadá e México | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Oftálmicos Qualificados | -0.3% | Regiões rurais dos EUA, províncias canadenses | Curto prazo (≤ 2 anos) |

| Pressão pela Sustentabilidade Contra Dispositivos de Uso Único | -0.2% | Estados Unidos e Canadá, regras iniciais na Califórnia e na Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos Avançados e Reembolso Limitado de Procedimentos

Um centro de cirurgia ambulatorial oftálmico totalmente equipado requer de USD 1,2 a 2,5 milhões para um laser de femtossegundo, OCT de fonte varrida, sistema de facoemulsificação e microscópio, tornando a entrada no mercado difícil para os independentes. O sistema Centurion da Alcon está listado a USD 135.000 em 2025, enquanto o laser Catalys da J&J custa USD 650.000 ou USD 9.500 mensais sob um contrato de arrendamento de sete anos. Os centros de cirurgia ambulatorial independentes que realizam menos de 800 casos de catarata por ano enfrentam períodos de retorno superiores a 4 anos. Os orçamentos de capital canadenses caíram 8% em termos reais de 2020 a 2024, forçando os hospitais a estender os ciclos de equipamentos para 15 anos. As clínicas do México pagam tarifas de importação de 12 a 18% sobre dispositivos dos EUA, elevando os custos de desembarque fora das principais metrópoles.

Prazos Rigorosos de Aprovação da FDA

A duração mediana da revisão oftálmica pelo processo 510(k) se estendeu para 187 dias em 2024, pois o CDRH solicitou mais evidências de IA. Os dispositivos de Aprovação Pré-Mercado Classe III tiveram média de 18,3 meses, e 34% receberam cartas de deficiência grave. Empresas menores arcam com USD 1,2 a 3,5 milhões por solicitação, um ônus que restringe os pipelines disruptivos. A Health Canada espelha os requisitos de dados da FDA e adiciona dossiês de reembolso provinciais separados, o que pode prolongar os lançamentos em até 14 meses. A COFEPRIS adotou um processo acelerado de 90 dias para dispositivos Classe II, mas ainda exige de 12 a 18 meses para implantes, ampliando a assimetria entre diagnóstico e cirurgia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte

Por Tipo de Produto:

Diagnóstico Lidera, Medicamentos AceleramO diagnóstico comandou 51,12% da receita de 2025, pois OCT de fonte varrida, câmeras de fundo de olho e tonômetros de rebote tornaram-se equipamentos padrão em 92% das novas instalações de consultórios. A classe de medicamentos crescerá 6,33% até 2031, superando o hardware, à medida que os biossimilares anti-VEGF e os novos agentes para olho seco expandem os volumes terapêuticos. Os dispositivos cirúrgicos cresceram 4,1% em 2024-2025, pois as lentes tóricas premium e de foco estendido elevaram a receita dos procedimentos, apesar da demanda saturada por lentes monofocais. Os produtos de cuidados com a visão enfrentam ventos contrários da cirurgia refrativa, mas ganham com as ofertas de controle de miopia voltadas para crianças.

As plataformas de OCT de fonte varrida, como o Zeiss Cirrus 6000, deslocaram os sistemas de domínio de tempo principalmente porque os comprimentos de onda de 1050 nm penetram em cataratas densas e capturam 100.000 varreduras A por segundo, um avanço que permite a angiografia de campo amplo. As câmeras de fundo de olho com software de IA para retinopatia diabética atingiram 41% das implantações em atenção primária dos EUA em meados de 2025. A inovação em lentes intraoculares está ancorada em materiais ajustáveis pela luz; a lente ajustável pela luz da RxSight garantiu 12% das colocações premium dos EUA em 2025.

Por Aplicação:

Glaucoma Avança com a Reconfiguração do Tratamento pelo Procedimento Minimamente Invasivo para GlaucomaA catarata reteve 32,05% da receita de aplicações em 2025 com 4,2 milhões de cirurgias nos EUA e permanece como âncora de volume até 2031. O glaucoma, no entanto, avançará a um CAGR de 8,63% à medida que os procedimentos minimamente invasivos para glaucoma deslocam a cirurgia para estágios mais precoces; 32% das operações de glaucoma utilizaram procedimentos minimamente invasivos em 2025, em comparação com 18% em 2021. Os distúrbios retinianos geraram 19% da receita, com o número de injeções subindo para 7,8 milhões anuais. Os procedimentos refrativos migraram do LASIK para o SMILE, que agora responde por 28% dos casos.

A economia dos centros de cirurgia ambulatorial favorece a migração da catarata, com o Medicare pagando USD 1.138 por caso de facoemulsificação de rotina em centros de cirurgia ambulatorial versus USD 1.847 em hospitais. As lentes premium exigem de USD 1.200 a 2.500 de desembolso direto por olho, aumentando a renda dos cirurgiões. Os dispositivos de procedimentos minimamente invasivos para glaucoma reduzem a pressão intraocular média em aproximadamente 25% e apresentam menor risco de complicações do que a trabeculectomia, ampliando a elegibilidade. A compressão do reembolso retiniano acelera a adoção de agentes de ação mais prolongada que estendem a dosagem para 12 a 16 semanas.

Por Usuário Final:

Centros Especializados Ganham Espaço com a Aceleração da ConsolidaçãoHospitais e clínicas oftalmológicas entregaram 54,12% da receita de 2025, mas cederão participação à medida que os centros oftálmicos especializados crescem 10,11% até 2031 sob modelos de propriedade de capital privado que unificam fluxos de trabalho e centralizam as compras. Os centros de cirurgia ambulatorial já realizam 21% dos procedimentos oftálmicos e ganham vantagem de custo com menor custo operacional, com custos operacionais médios de 42% dos equivalentes hospitalares ambulatoriais.

O arrendamento tornou-se a estratégia de capital preferida; 64% dos centros de cirurgia ambulatorial inaugurados em 2024-2025 arrendaram lasers e OCT sob contratos de 7 anos, reduzindo o gasto inicial para USD 12.000 a 15.000 por mês. O sequestro do Medicare e a inflação dos salários de enfermagem reduzem as margens hospitalares de catarata, acelerando a migração de volume. Os formulários canadenses restringem a diferenciação privada, enquanto o mercado de farmácias online do México permanece incipiente devido às regras de verificação de receitas da COFEPRIS.

Análise Geográfica

Mercado de Medicamentos e Dispositivos Oftálmicos dos Estados Unidos

Os Estados Unidos responderam por 81,78% da receita regional em 2025, impulsionados por 14.800 consultórios, 4,2 milhões de cirurgias de catarata e 7,8 milhões de injeções anti-VEGF. Os segmentos premium impulsionam o crescimento nos EUA, com lentes tóricas e multifocais gerando 1,9 bilhão de USD em gastos diretos dos pacientes, e a tecnologia de catarata por femtossegundo adicionando 680 milhões de USD. A adesão ao Medicare Advantage atingiu 54% e direciona dois terços dos beneficiários para ASCs contratados, aprofundando a consolidação. A FDA concedeu 11 designações de Dispositivo Inovador a inovações oftálmicas durante 2024-2025, reforçando a primazia do país no lançamento de produtos.

Mercado de Medicamentos e Dispositivos Oftálmicos do Canadá

O ranibizumabe biossimilar reduziu os custos de injeção em 38%, porém os tempos de espera por especialistas ainda excedem oito semanas nas principais províncias. Clínicas privadas respondem por 34% dos casos de catarata com lentes premium, enquanto as filas públicas têm média de 6,2 meses. O lançamento de dispositivos fica atrás dos cronogramas dos EUA em até 14 meses devido às avaliações de tecnologia em saúde separadas realizadas pelo CADTH.

Mercado de Medicamentos e Dispositivos Oftálmicos do México

O México está posicionado para um CAGR de 8,26%, o mais rápido da região, impulsionado pelo turismo médico que atraiu 42.000 pacientes dos EUA em 2024 e pela expansão do seguro privado, que agora cobre 29% dos cidadãos. A COFEPRIS licenciou 23 novos ASCs oftálmicos em 2024. Os preços do LASIK permanecem 40-55% abaixo dos níveis dos EUA, atraindo volume transfronteiriço. As aprovações de dispositivos de Classe II foram harmonizadas com a FDA para 90 dias, porém os implantes de Classe III ainda aguardam até 18 meses. Os atrasos nos hospitais públicos do IMSS empurram os pacientes de renda média para opções privadas, acelerando a demanda por tecnologia premium.

Cenário Competitivo

Os cinco principais fornecedores — Alcon, Johnson & Johnson Vision, Bausch + Lomb, Carl Zeiss Meditec e EssilorLuxottica — detinham uma participação significativa da receita do mercado de dispositivos e medicamentos oftálmicos da América do Norte em 2025, refletindo concentração moderada. A Alcon adquiriu uma plataforma de software de planejamento cirúrgico em 2024 e lançou a lente Clareon Vivity em 2025, aprofundando a integração do ecossistema. A Bausch + Lomb comprou a Elios Vision por USD 385 milhões, adicionando uma plataforma de femtossegundo que se combina com o sistema de facoemulsificação Stellaris e as lentes enVista. O ranibizumabe biossimilar capturou 22% do volume dos EUA até 2025, reduzindo a participação do Eylea da Regeneron para 54%.

Os players emergentes usam IA e robótica para criar nichos. A triagem autônoma EyeArt agora opera em 2.300 clínicas e responde por 14% dos exames de retinopatia diabética. A ForSight Robotics tem como alvo um pedido de aprovação à FDA em 2026 para sua unidade autônoma de catarata por femtossegundo, que poderia alterar a economia de mão de obra. A Lente Ajustável pela Luz da RxSight alcançou 12% das colocações de lentes intraoculares premium em 2025 após obter aprovações nos EUA e na UE. O microscópio digital ARTEVO da Carl Zeiss Meditec capturou 18% das vendas de microscópios premium em seu primeiro ano nos EUA.

As redes de prestadores apoiadas por capital privado alteram o poder de compra. A EyeCare Partners cresceu para 340 unidades e negociou descontos de dispositivos de 15 a 22%, indisponíveis para consultórios independentes. Os mandatos de sustentabilidade estimulam o redesenho de produtos; o cabo reutilizável EnVision da Alcon entrou no mercado em 2025 para cumprir as regras da Califórnia e da Colúmbia Britânica. A estratégia de patentes continua sendo fundamental: a Glaukos registrou 14 novas patentes em 2024-2025 para estender a cobertura do iDose TR até 2037.

Líderes do Setor de Medicamentos e Dispositivos Oftálmicos da América do Norte

Alcon Inc.

Carl Zeiss Meditec AG

Haag-Streit Group

Johnson & Johnson

Bausch Health Companies Inc. (Bausch + Lomb)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte

- Alcon

- Bausch Health

- BVI Medical

- Canon

- Carl Zeiss

- The Cooper Companies

- EssilorLuxottica

- Glaukos Corp.

- HOYA

- HAAG-Streit

- Iridex

- Johnson & Johnson

- Lensar Inc.

- Lumenis

- Nidek

- Optovue (a Zeiss company)

- RxSight Inc.

- Santen Pharmaceutical

- STAAR Surgical

- Topcon

- Ziemer Group

Desenvolvimentos Recentes do Setor no Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte

- Janeiro de 2025: A FDA aprovou o implante ENCELTO da Neurotech Pharmaceuticals, o primeiro dispositivo cirúrgico para telangiectasia macular tipo 2 com aplicações exploratórias em glaucoma e degeneração macular relacionada à idade.

- Maio de 2025: A Genentech obteve aprovação da FDA para o Susvimo como tratamento de recarga de nove meses para retinopatia diabética, reduzindo o ônus de injeções para duas por ano.

- Maio de 2025: A Alcon introduziu a lente intraocular trifocal Clareon PanOptix Pro nos Estados Unidos, alcançando 94% de utilização de luz e menor dispersão do que os modelos anteriores.

- Maio de 2025: A FDA autorizou o Tryptyr da Alcon, o primeiro agonista TRPM8 para doença do olho seco, com vendas máximas esperadas entre USD 250 e 400 milhões.

- Abril de 2025: A Orasis Pharmaceuticals lançou as gotas de pilocarpina sem conservantes Qlosi para presbiopia, oferecendo dosagem flexível de uma ou duas vezes ao dia.

Mercado de Medicamentos e Dispositivos Oftálmicos da América do Norte Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de medicamentos e dispositivos oftálmicos da América do Norte como todos os produtos farmacêuticos oculares com e sem prescrição, além de todos os dispositivos de diagnóstico, cirúrgicos e de cuidados com a visão que detectam, tratam ou corrigem doenças do olho. A receita é capturada pelo preço de venda do fabricante em USD, cobrindo os Estados Unidos, Canadá e México.

Exclusões do Escopo: Lentes de contato exclusivamente cosméticas, honorários de serviços de optometria e prêmios de seguro de visão estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Dispositivos de Diagnóstico e Monitoramento

- Tomógrafos de Coerência Óptica

- Câmeras de Fundo de Olho

- Tonômetros

- Outros Dispositivos de Diagnóstico

- Dispositivos Cirúrgicos

- Lentes Intraoculares

- Lasers Oftálmicos

- Sistemas de Facoemulsificação

- Outros Dispositivos Cirúrgicos

- Produtos de Cuidados com a Visão

- Classe de Medicamentos

- Agentes Anti-VEGF

- Anti-inflamatórios/AINEs Oculares

- Terapêuticos para Glaucoma (Análogos de Prostaglandina, Betabloqueadores e Outros)

- Anti-infecciosos

- Terapias para Olho Seco

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- Catarata

- Glaucoma

- Erros Refrativos

- Distúrbios Retinianos

- Olho Seco e Superfície Ocular

- Por Usuário Final

- Hospitais e Clínicas Oftalmológicas

- Centros de Cirurgia Ambulatorial

- Centros Oftálmicos Especializados

- Por País

- Estados Unidos

- Canadá

- México

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos cirurgiões oftalmologistas, gerentes de compras em centros de cirurgia ambulatorial, optometristas de redes varejistas, compradores de farmácias e líderes de política médica de pagadores nos Estados Unidos, Canadá e México. Suas percepções validam o crescimento de procedimentos, os preços médios de venda e a adoção de tecnologias emergentes que os dados secundários por si só não conseguem revelar.

Pesquisa Documental

Os analistas da Mordor Intelligence começam com fontes públicas autorizadas, como os Centros de Controle e Prevenção de Doenças, o Instituto Nacional do Olho, os arquivos de reembolso da Parte B do Medicare, as tabelas de saúde da Statistics Canada, os dados de remessas da Comissão de Comércio Internacional dos Estados Unidos e periódicos revisados por pares indexados no PubMed. Esses fornecem curvas de prevalência, contagens de procedimentos, volumes de importação e preços de referência que fundamentam as estimativas iniciais.

Para refinar as participações em nível de empresa e a dispersão de preços, mineramos os dados financeiros do D&B Hoovers e os arquivos de notícias do Dow Jones Factiva, depois cruzamos com relatórios anuais, registros de patentes e documentos técnicos de associações do setor, como a Prevent Blindness e a Academia Americana de Oftalmologia. As fontes listadas são ilustrativas; muitos outros conjuntos de dados e publicações informam nossa análise documental.

Dimensionamento de Mercado e Previsão

O modelo combina uma construção de cima para baixo de prevalência para coorte tratada com consolidações seletivas de fornecedores de baixo para cima para verificação cruzada dos totais. A incidência de catarata, glaucoma, retinopatia diabética, volumes de cirurgia de erros refrativos, instalações de unidades de diagnóstico habilitadas por IA, variações médias de preço de lentes intraoculares premium e taxas de penetração de genéricos estão entre as variáveis fundamentais. As previsões dependem de regressão multivariada complementada por análise de cenários quando mudanças de reembolso ou regulatórias são prováveis; os intervalos de parâmetros são testados sob estresse com nosso painel de entrevistados antes que os valores sejam finalizados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em três etapas; as anomalias acionam revisão por pares de analistas, e discrepâncias acima de dois desvios padrão motivam novas consultas aos principais respondentes. Os relatórios são atualizados anualmente, e eventos relevantes — como aprovações da FDA, atualizações de honorários do Medicare e choques na cadeia de suprimentos — iniciam revisões intermediárias.

Por que a Base de Referência de Medicamentos e Dispositivos Oftálmicos da América do Norte da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas segmentam o mercado de forma diferente, convertem moedas em datas separadas ou atualizam os modelos com pouca frequência.

Os principais fatores de lacuna incluem escopos de produto mais estreitos que omitem medicamentos, desconto nos preços de dispositivos premium, previsões de procedimentos agressivas ou conservadoras e cadências de atualização menos frequentes. Nosso estudo, que combina medicamentos com dispositivos e reflete o cenário de preços de 2025, naturalmente chega a um valor maior.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 39,34 B (2025) | ||

| USD 31,77 B (2024) | Consultoria Regional A | Exclui farmácias online e México; utiliza taxas de câmbio de 2023 |

| USD 19,84 B (2024) | Consultoria Global B | Cobre apenas dispositivos; omite receitas de medicamentos e consumíveis de cuidados com a visão |

| USD 12,31 B (2024) | Consultoria Global C | Foco em dispositivos cirúrgicos; aplica preços de saída de fábrica sem margens de distribuidores |

A comparação mostra que, quando a amplitude do escopo, os níveis de preços e o momento da atualização são harmonizados, a abordagem equilibrada da Mordor Intelligence oferece a base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com dispositivos e medicamentos oftálmicos na América do Norte até 2031?

Os gastos estão previstos para atingir USD 51,71 bilhões até 2031, refletindo um CAGR de 4,73% a partir de 2026.

Qual aplicação deve crescer mais rapidamente até 2031?

O tratamento e o gerenciamento do glaucoma estão projetados para avançar a um CAGR de 8,63%, impulsionados pela adoção precoce de dispositivos de cirurgia minimamente invasiva para glaucoma.

Por que os centros de cirurgia ambulatorial estão ganhando volume oftálmico nos Estados Unidos?

Os pagamentos de neutralidade de local do Medicare e um aumento de reembolso de 12% em 2025 para procedimentos complexos de catarata tornam os centros de cirurgia ambulatorial mais econômicos do que os departamentos ambulatoriais hospitalares.

Quais tendências tecnológicas impulsionam as atualizações de equipamentos de diagnóstico?

A OCT de fonte varrida habilitada por IA, a triagem autônoma de retinopatia diabética e a OCT domiciliar para monitoramento da degeneração macular relacionada à idade levam os consultórios a substituir os sistemas de imagem legados.

Como as regras de sustentabilidade estão influenciando o design de produtos?

As regulamentações da Califórnia e da Colúmbia Britânica sobre instrumentos de uso único levaram fornecedores como a Alcon a introduzir cabos de facoemulsificação reutilizáveis que podem ser esterilizados por 500 ciclos.

Página atualizada pela última vez em: