Tamanho e Participação do Mercado de Diagnósticos In Vitro da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

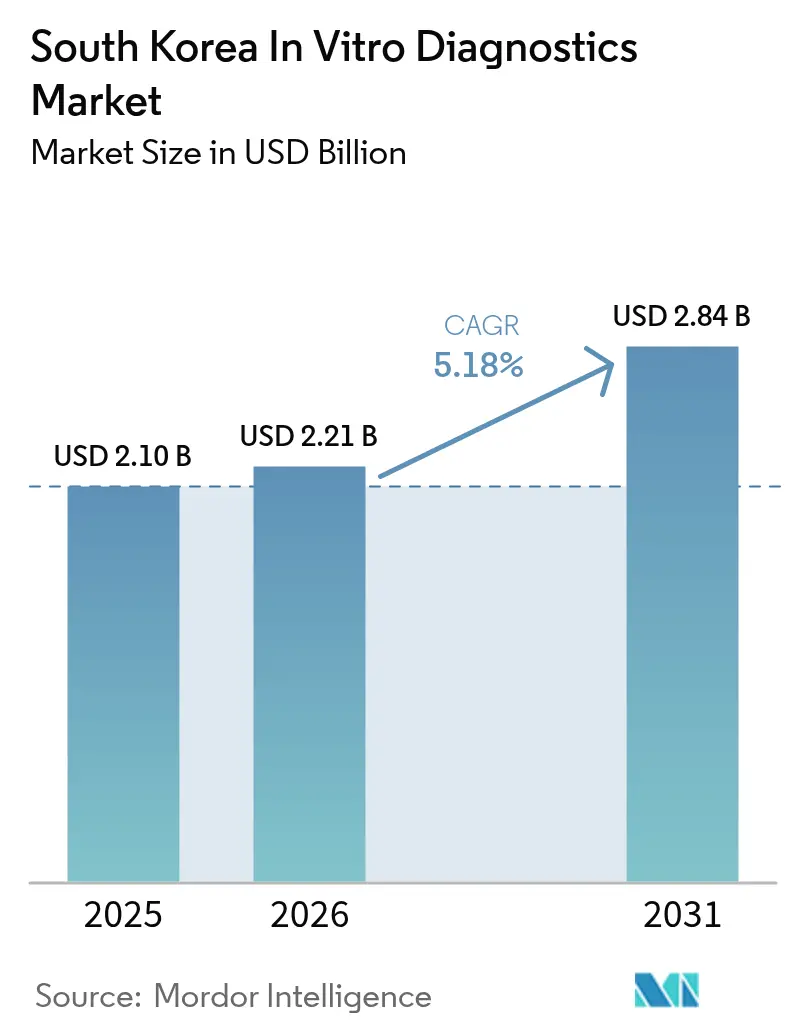

| Tamanho do mercado no ano base (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

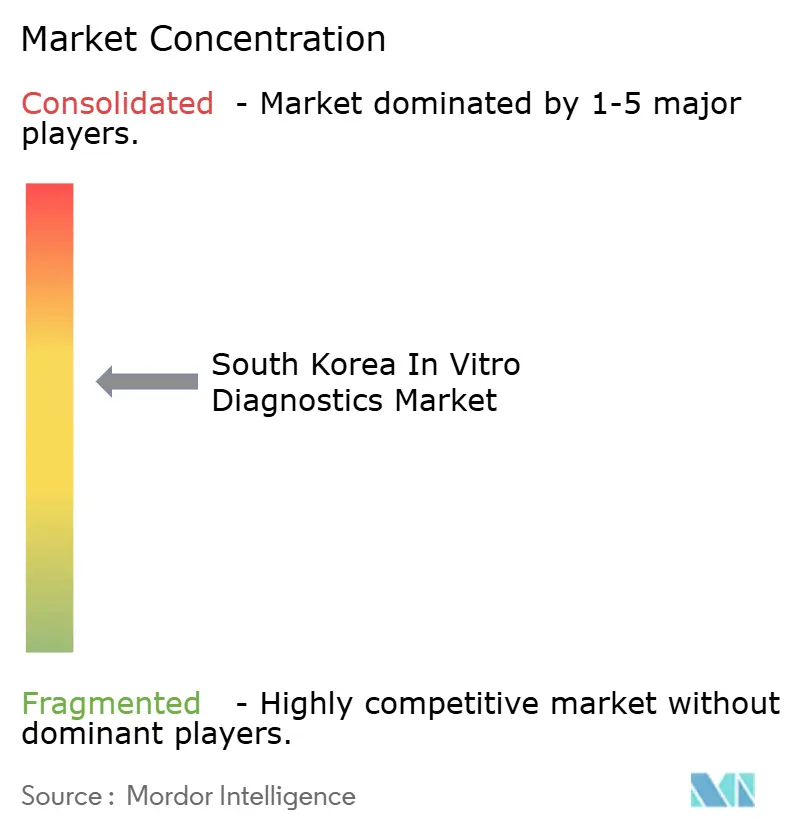

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro da Coreia do Sul deve crescer de USD 2,10 bilhões em 2025 para USD 2,21 bilhões em 2026 e está previsto para atingir USD 2,84 bilhões até 2031 a um CAGR de 5,18% no período 2026-2031. A recuperação pós-pandemia está moderando o crescimento geral, mas a crescente prevalência de doenças crônicas, uma base geriátrica em expansão e a cobertura universal contínua pelo Sistema Nacional de Seguro de Saúde (NHIS) estão garantindo uma base de demanda confiável. As empresas estão redirecionando seus portfólios dos kits de COVID-19 para painéis de oncologia e metabólicos, enquanto os fabricantes domésticos de reagentes se beneficiam do modelo de receita recorrente do setor. A consolidação de laboratórios de referência independentes, os constantes aportes de capital de risco em clusters de biotecnologia e os projetos-piloto de testes domiciliares habilitados por inteligência artificial estão ampliando as vantagens de escala. A clareza regulatória proporcionada pela Lei de Produtos Médicos Digitais, em vigor desde janeiro de 2025, está incentivando investimentos em diagnósticos baseados em software, mesmo com as rigorosas análises do Ministério de Segurança Alimentar e Farmacêutica (MFDS) mantendo elevados padrões de qualidade.

Principais Conclusões do Relatório

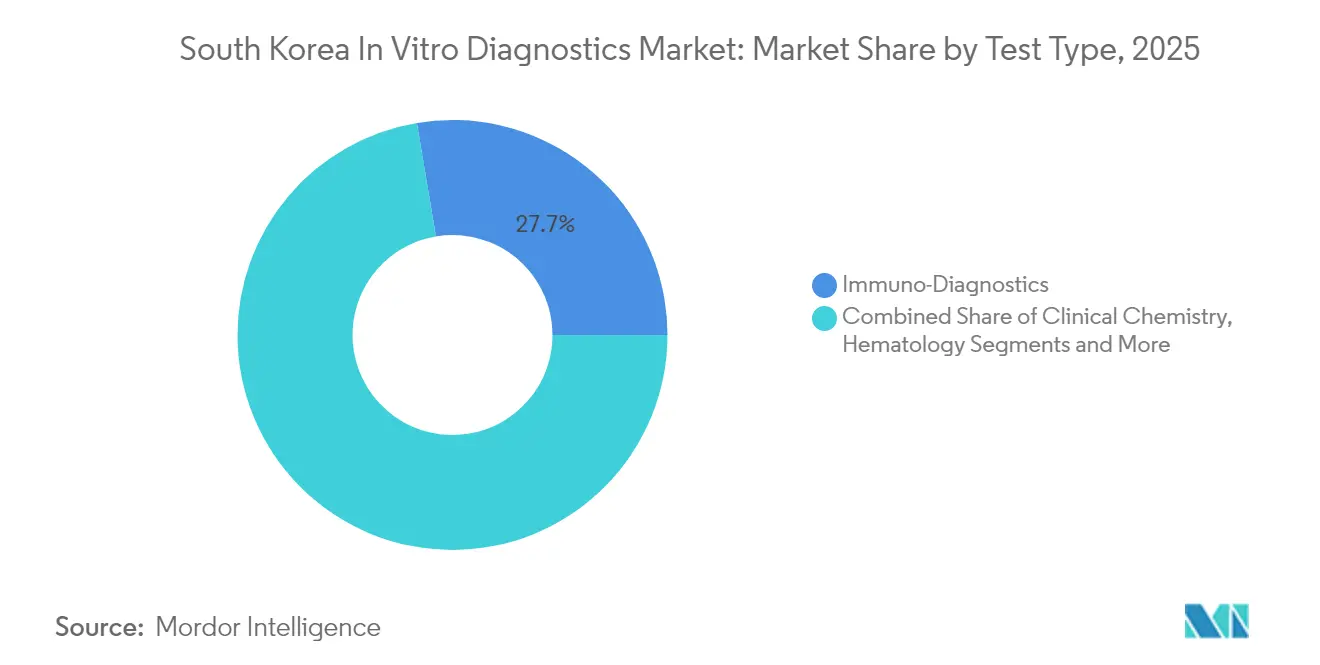

- Por tipo de teste, os imunodiagnósticos lideraram com 27,65% da participação do mercado de diagnósticos in vitro da Coreia do Sul em 2025, enquanto os diagnósticos moleculares devem avançar a um CAGR de 8,85% até 2031.

- Por produto, reagentes e consumíveis representaram 74,05% do tamanho do mercado de diagnósticos in vitro da Coreia do Sul em 2025; os instrumentos devem crescer a um CAGR de 6,78% de 2026 a 2031.

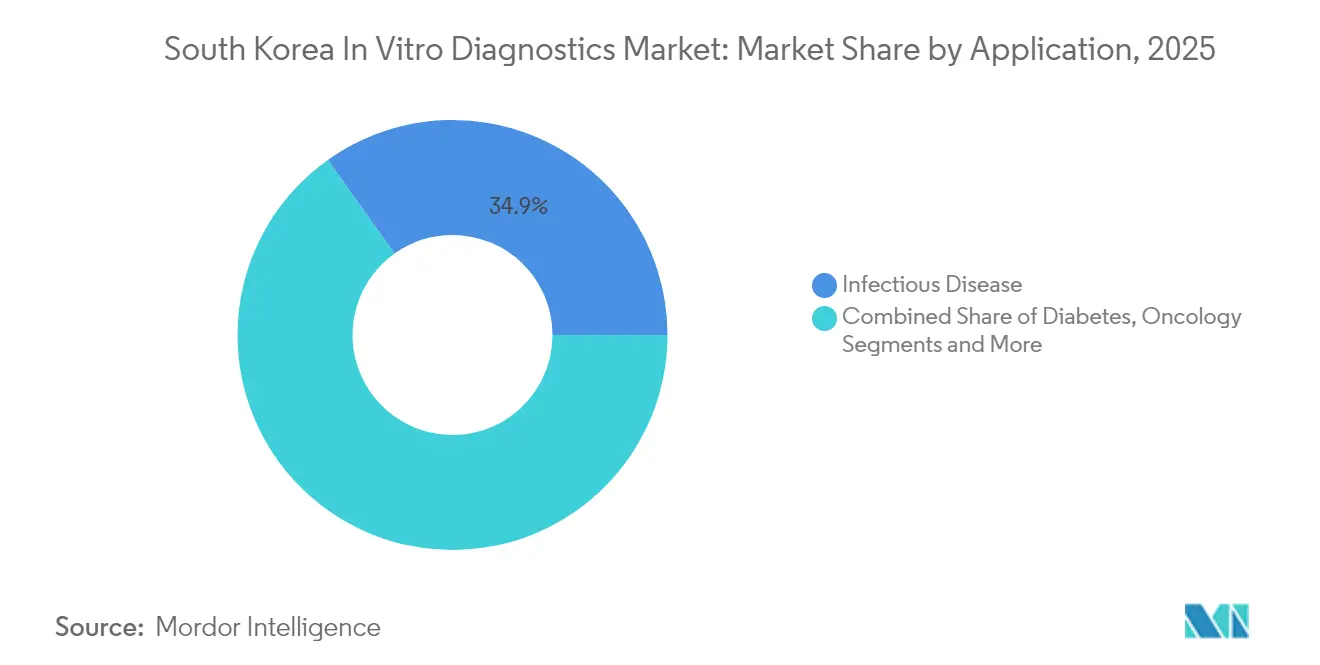

- Por aplicação, os testes de doenças infecciosas representaram 34,85% da receita em 2025 e os diagnósticos de oncologia devem expandir a um CAGR de 8,18% até 2031.

- Por usuário final, os laboratórios independentes capturaram 54,55% da participação na receita em 2025, enquanto os laboratórios hospitalares devem registrar um CAGR de 6,86% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da População Geriátrica e Carga de Doenças Crônicas Elevando os Volumes de Testes | +1.8% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Cobertura Universal do NHIS e Mandatos de Triagem Sustentando Altas Taxas de Utilização | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Expansão de Laboratórios de Referência Privados e Testes Consolidados Impulsionando a Demanda por Laboratórios Centrais | +0.9% | Centros urbanos, com impacto limitado nas áreas rurais | Médio prazo (2-4 anos) |

| Robusto Financiamento Governamental e de Capital de Risco para Clusters Domésticos de Inovação em Biotecnologia e Diagnósticos In Vitro | +0.7% | Principais polos de inovação (Seul, Daejeon, Incheon) | Médio prazo (2-4 anos) |

| Crescimento dos Ecossistemas de Saúde Digital e Testes Domiciliares Aumentando os Kits de Automonitoramento | +0.5% | Nacional, com adoção antecipada nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica e Carga de Doenças Crônicas Elevando os Volumes de Testes

Um em cada cinco coreanos terá pelo menos 65 anos no final de 2025, um ponto de inflexão demográfico que está aumentando a demanda por painéis metabólicos, cardiovasculares e oncológicos de rotina. Somente o diabetes representou 11,8% da carga nacional de doenças para os homens e 8,3% para as mulheres em 2024, resultando em monitoramento frequente de HbA1c e função renal. Hospitais e laboratórios independentes estão instalando sistemas de quimiluminescência de alto rendimento e PCR multiplex para acompanhar os volumes de triagem. Os fornecedores de instrumentos estão agrupando contratos de reagentes que estabilizam os fluxos de caixa para ambas as partes. O mercado de diagnósticos in vitro da Coreia do Sul, portanto, vincula o envelhecimento populacional diretamente a fluxos de receita previsíveis de consumíveis.

Cobertura Universal do NHIS e Mandatos de Triagem Sustentando Altas Taxas de Utilização

O financiamento do NHIS protege os pacientes de gastos diretos elevados e apoia a ampla adoção de testes diagnósticos em todos os grupos de renda[1]Serviço de Revisão e Avaliação de Seguros de Saúde, "Sistema de Saúde na Coreia," hira.or.kr. Os programas nacionais de triagem para cinco tipos principais de câncer obrigam os prestadores a testar adultos elegíveis em intervalos prescritos, garantindo volumes de base mesmo durante recessões econômicas. Os dados de sinistros e exames consolidados no banco de dados do NHIS fundamentam estudos epidemiológicos que orientam as atualizações de reembolso e as revisões do menu de testes. Projetos-piloto de saúde digital que integram dispositivos vestíveis com serviços segurados devem aumentar a adoção de analisadores domiciliares. Como resultado, o mercado de diagnósticos in vitro da Coreia do Sul continua a registrar crescimento estável de unidades independentemente dos ciclos macroeconômicos.

Expansão de Laboratórios de Referência Privados e Testes Consolidados Impulsionando a Demanda por Laboratórios Centrais

Os laboratórios independentes processam 55% do volume nacional de testes, uma participação construída com base em economias de escala, operações 24 horas e logística automatizada de amostras. Pesquisas mostram que dois terços das instalações mantêm suítes de biossegurança nível 2 e uma mediana de quatro plataformas de PCR, comprovando a prontidão para painéis complexos. A consolidação se acelerou durante a COVID-19, quando unidades individuais realizavam até 50.000 ensaios moleculares diariamente. Os laboratórios centrais agora direcionam capital para servidores de patologia digital e sistemas de informação laboratorial nativos em nuvem. Consequentemente, o mercado de diagnósticos in vitro da Coreia do Sul se beneficia de custos por teste mais baixos que aumentam a acessibilidade sem corroer as margens.

Financiamento Governamental e de Capital de Risco para Clusters Domésticos de Inovação em Biotecnologia e Diagnósticos In Vitro

A Iniciativa de Alta Tecnologia em Biotecnologia e os incentivos fiscais locais paralelos canalizam financiamento para Seul, Daejeon e Incheon, onde startups se instalam próximas a hospitais de pesquisa. As rodadas de capital de risco têm como alvo PCR sindrômico, laboratório em chip e software de suporte a decisões baseado em inteligência artificial. O Programa de Inovação Aberta da Seegene concedeu até USD 600.000 por projeto a 26 equipes globais, acelerando o desenvolvimento colaborativo de plataformas[2]Seegene Inc., "Premiados do Programa de Inovação Aberta," seegene.com. Os investidores favorecem modelos de negócios que combinam assinaturas de reagentes com análises em nuvem. Esse alinhamento de políticas e capital sustenta o pipeline de inovação que alimenta o mercado de diagnósticos in vitro da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tetos de Reembolso e Acordos de Preço-Volume Exercendo Pressão sobre as Margens | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Requisitos Rigorosos de Aprovação do MFDS Prolongando o Tempo de Entrada no Mercado | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Laboratoriais Qualificados Fora das Principais Áreas Metropolitanas | -0.3% | Áreas rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Reembolso e Acordos de Preço-Volume Exercendo Pressão sobre as Margens

As revisões do HIRA vinculam as tabelas de honorários a métricas de qualidade, enquanto o novo esquema de Grupos de Diagnóstico Relacionados agrupa os pagamentos, incentivando os laboratórios a reduzir os menus de testes e negociar descontos por volume. As regras de pagamento por serviço ainda dominam os percursos de cuidados crônicos, mas os preços-teto para ensaios populares comprimem as margens dos fornecedores. Como defesa, os fabricantes firmam contratos de reagentes e priorizam painéis de alta especificidade que justificam prêmios. A pressão de custos sustentada, no entanto, modera o crescimento da receita unitária no mercado de diagnósticos in vitro da Coreia do Sul.

Requisitos Rigorosos de Aprovação do MFDS Prolongando o Tempo de Entrada no Mercado

Os dispositivos de Classe III e IV exigem análise direta de dossiê pelo MFDS, frequentemente estendendo os ciclos de submissão além de 18 meses[3]MFDS, "Processo de Aprovação – Dispositivos Médicos," mfds.go.kr. A Lei de Produtos Médicos Digitais introduz pontos de verificação adicionais de validação de software que podem atrasar analisadores baseados em inteligência artificial. As aprovações de setembro de 2024 caíram para 109, apenas 56% da média mensal do ano anterior, sinalizando risco de acúmulo de processos. Inovadores de menor porte desviam recursos para consultores regulatórios, potencialmente desacelerando os lançamentos de produtos. Esses requisitos, embora protejam a segurança dos pacientes, reduzem a trajetória de crescimento de curto prazo do mercado de diagnósticos in vitro da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Os Diagnósticos Moleculares Reformulam os Paradigmas de Testes

Os imunodiagnósticos capturaram 27,65% da participação do mercado de diagnósticos in vitro da Coreia do Sul em 2025, refletindo o amplo uso em painéis hormonais, de doenças infecciosas e autoimunes. Os diagnósticos moleculares, impulsionados pelos investimentos pandêmicos, devem registrar um CAGR de 8,85% até 2031, o mais rápido entre todas as categorias. A alta multiplexação permite a detecção simultânea de até 14 patógenos, reduzindo os tempos de resposta e conservando as amostras. O impulso do segmento está orientando acordos de compra em volume para reagentes de ácidos nucleicos que reforçam as parcerias entre fornecedores e laboratórios. Enquanto isso, a química clínica e a hematologia mantêm demanda estável para índices de rotina de fígado, rim e células sanguíneas, auxiliadas pela automação completa que se integra perfeitamente aos sistemas de informação laboratorial existentes.

Os grandes laboratórios de referência agora realocam espaço físico para sequenciadores de próxima geração para perfis de oncologia e doenças raras, ampliando o mercado de diagnósticos in vitro da Coreia do Sul. O custo por execução está caindo devido a esquemas de aluguel de reagentes que distribuem os encargos de capital ao longo de contratos plurianuais. Os hospitais estão cada vez mais terceirizando painéis de ELISA de baixa margem para concentrar recursos internos em ensaios moleculares urgentes. Os fornecedores estão combatendo a complexidade da amostra ao resultado com PCR de ponto de atendimento baseado em cartucho, adequado para departamentos de emergência. À medida que os casos de uso se diversificam, os painéis multidisciplinares borram os limites clássicos das modalidades, estimulando plataformas integradas que podem alternar entre modos de quimiluminescência e PCR em um único chassi.

Por Produto: Reagentes Alimentam Fluxos de Receita Recorrentes

Reagentes e consumíveis entregaram 74,05% do tamanho do mercado de diagnósticos in vitro da Coreia do Sul em 2025, validando o modelo de lâmina e aparelho que sustenta a lucratividade dos fabricantes. O excesso de estoque pandêmico de kits de RNA viral foi redirecionado para tiras de oncologia e metabólicas, sustentando o rendimento de consumíveis. Os contratos de preço-volume vinculam redes multissítios a catálogos de reagentes de fornecedor único, garantindo fluxos de caixa previsíveis. Em contrapartida, os instrumentos registraram uma base menor, mas devem avançar a um CAGR de 6,78% até 2031 com base na automação de fluxo de trabalho, volumes reduzidos de amostras e conectividade em nuvem.

Os laboratórios valorizam o middleware que canaliza dados de analisadores distintos para um único painel, impulsionando a demanda por software como serviço e algoritmos de interpretação. Assistentes de inteligência artificial que sinalizam valores discrepantes e sugerem testes reflexos agregam valor clínico e justificam taxas de assinatura. Para preservar as margens de crescimento, os fornecedores agrupam pacotes de treinamento, manutenção e segurança de dados, transformando vendas únicas em acordos no estilo de anuidade que reforçam o mercado de diagnósticos in vitro da Coreia do Sul.

Por Aplicação: Os Diagnósticos de Oncologia Ganham Impulso

Os ensaios de doenças infecciosas mantiveram a liderança com 34,85% da receita em 2025, pois os painéis respiratórios multiplex e as triagens de resistência antimicrobiana continuam sendo pilares da estratégia de saúde pública. No entanto, os diagnósticos de oncologia devem crescer a um CAGR de 8,18%, catalisados pelo envelhecimento demográfico e pelos programas de triagem financiados pelo governo. Os diagnósticos complementares para terapias-alvo estão se infiltrando nos formulários, aumentando tanto o valor do ticket quanto a relevância clínica. Os testes de diabetes e cardiologia também se expandem de forma constante, refletindo as mudanças no estilo de vida e a crescente prevalência da síndrome metabólica e da insuficiência cardíaca.

Os kits de testes de marcadores tumorais integram biópsias líquidas com painéis de bioinformática, permitindo a detecção em estágio zero que pode reduzir os custos de tratamento subsequentes. Os painéis de genômica personalizada ajudam os oncologistas a combinar regimes com assinaturas de mutação, aumentando a eficácia terapêutica. Essa convergência de diagnósticos e terapêutica aprofunda a dependência dos prestadores em laboratórios moleculares, consolidando ainda mais a oncologia como motor de crescimento no mercado de diagnósticos in vitro da Coreia do Sul.

Por Usuário Final: Laboratórios Independentes Lideram a Transformação do Mercado

Os laboratórios independentes representaram 54,55% do volume de ensaios em 2025, impulsionados por economias de escala, sistemas automatizados de despacho e ciclos de resultados de 24 horas. Muitas unidades operam suítes de biossegurança nível 2 e mantêm salas separadas de extração de ácidos nucleicos, evidenciando profundidade técnica. Essa escala incentiva a aquisição em volume e justifica o investimento em servidores de análise de imagens por inteligência artificial. Os laboratórios hospitalares, embora menores atualmente, estão no caminho para um CAGR de 6,86% até 2031, à medida que os centros terciários ampliam os menus internos para testes críticos e adotam analisadores modulares que se adaptam a espaços de bancada limitados.

Institutos acadêmicos e organizações de pesquisa contratada sustentam pipelines de descoberta de biomarcadores, frequentemente em parceria com empresas de instrumentos para ensaios de acesso antecipado que posteriormente se incorporam aos menus clínicos. As implantações de ponto de atendimento e os kits de testes domiciliares, reforçados pelo projeto de cuidados seniores com inteligência artificial e IoT cobrindo 45.000 idosos, aproximam os diagnósticos dos pacientes. Essa descentralização está alinhada com a legislação de cuidados comunitários e reduz as disparidades urbano-rurais, abrindo novos nichos no mercado de diagnósticos in vitro da Coreia do Sul.

Análise Geográfica

A avançada rede hospitalar da Coreia do Sul e o arcabouço de financiamento do NHIS garantem acesso de base aos serviços laboratoriais em todo o país. Ainda assim, a infraestrutura está densamente concentrada em Seul, Incheon e na Província de Gyeonggi, onde se localizam a maioria dos laboratórios de referência e dos profissionais especializados. Os municípios rurais enfrentam gastos per capita mais elevados para o gerenciamento de hipertensão e diabetes, sinalizando capacidade diagnóstica não atendida. O projeto-piloto de inteligência artificial e IoT do governo distribui glicosímetros conectados e sensores de sinais vitais para adultos mais velhos, ampliando a cobertura de testes além dos centros urbanos.

A produção doméstica caiu 80,4% em 2024 com a normalização da demanda por kits de COVID-19, mas as receitas de exportação permaneceram positivas, sustentando um superávit comercial. Os fornecedores coreanos agora têm como alvo os mercados vizinhos da ASEAN e do Oriente Médio, aproveitando a competitividade de custos e os caminhos de aprovação regulatória rápida. Por outro lado, as multinacionais veem a Coreia como uma plataforma de lançamento para ofertas de saúde digital na Ásia-Pacífico, graças à alta penetração de 5G e à forte infraestrutura de governo eletrônico. O crescimento regional, portanto, reforça o mercado de diagnósticos in vitro da Coreia do Sul enquanto dispersa o risco de produção por canais de exportação mais amplos.

A legislação nacional de cuidados comunitários obriga as clínicas municipais a coordenar visitas domiciliares, cuidados de transição e diagnósticos, direcionando volume para analisadores portáteis. Os portais de teleconsulta que integram resultados laboratoriais com prontuários eletrônicos reduzem as desigualdades geográficas. O financiamento governamental também incentiva clusters de biotecnologia em cidades secundárias, particularmente em Daejeon, para atrair startups e conter a fuga de capital. Ao longo do período de previsão, espera-se que a expansão equilibrada da capacidade reduza as lacunas de tempo de resposta de testes entre áreas urbanas e rurais, melhorando a equidade em todo o mercado de diagnósticos in vitro da Coreia do Sul.

Cenário Competitivo

Grandes empresas globais como Abbott, Danaher e Siemens Healthineers continuam a dominar os analisadores principais, aproveitando amplos menus e presença em serviços. A Sysmex reportou vendas líquidas e lucro operacional recordes nos nove meses encerrados em março de 2025, auxiliada pela maior demanda de reagentes na Coreia. Essas empresas agrupam o arrendamento de hardware com contratos de reagentes, garantindo participação de longo prazo. Os campeões domésticos Seegene, SD Biosensor e Boditech Med redirecionaram os ganhos pandêmicos para nichos de PCR multiplex, imunoensaio e ponto de atendimento. A parceria da Seegene com a Werfen para o codesenvolvimento de tecnologia ressalta as crescentes ambições internacionais.

A Lei de Produtos Médicos Digitais do MFDS define os critérios de software como dispositivo médico, promovendo alianças entre startups de inteligência artificial e fabricantes de kits estabelecidos. Os laboratórios de referência coreanos estão testando grandes modelos de linguagem para comentários automatizados de resultados, um caso de uso orientado pelas diretrizes provisórias do MFDS sobre dispositivos de inteligência artificial. As empresas de capital de risco canalizam capital para fornecedores de middleware nativos em nuvem que oferecem conectividade de API aberta, alinhando-se com a digitalização laboratorial. Os entrantes internacionais devem, portanto, navegar em um mercado onde as empresas domésticas têm agilidade regulatória e proximidade cultural, mas as vantagens de escala ainda residem nas multinacionais. Essa combinação equilibrada alimenta a inovação constante no mercado de diagnósticos in vitro da Coreia do Sul.

As estratégias bem-sucedidas centram-se em plataformas integradas que condensam a preparação de amostras, a amplificação e a detecção em cartuchos selados, reduzindo o risco de contaminação e a carga de trabalho dos técnicos. Os fornecedores também se diferenciam por meio de controle de qualidade assistido por inteligência artificial que sinaliza erros pré-analíticos. O preço dos consumíveis continua sendo um campo de batalha, pois as negociações com o NHIS comprimem os preços de tabela. Os fornecedores respondem com modelos de assinatura que agrupam contratos de serviço, atualizações de software e cotas de reagentes, sustentando fluxos de renda previsíveis. Esses modelos ajudam a defender as margens enquanto reforçam a fidelização de clientes em todo o mercado de diagnósticos in vitro da Coreia do Sul.

Líderes do Setor de Diagnósticos In Vitro da Coreia do Sul

Abbott Laboratories

Becton, Dickinson and Company

Siemens Healthineers

Danaher Corporation

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: AriBio e Fujirebio concluíram a aquisição de amostras para o codesenvolvimento de biomarcadores para a doença de Alzheimer, com o objetivo de fortalecer a capacidade de detecção precoce.

- Janeiro de 2025: O MFDS da Coreia do Sul implementou a Lei de Produtos Médicos Digitais, estabelecendo um caminho formal para diagnósticos aprimorados por inteligência artificial.

Escopo do Relatório do Mercado de Diagnósticos In Vitro da Coreia do Sul

De acordo com o escopo deste relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Os médicos os utilizam para o diagnóstico de diferentes condições médicas, como doenças crônicas. O Mercado de Diagnósticos In Vitro da Coreia do Sul é segmentado por tipo de teste (química clínica, diagnósticos moleculares, imunodiagnósticos, hematologia e outros tipos de teste), produto (instrumento, reagente e outros produtos), aplicações (doenças infecciosas, diabetes, câncer/oncologia, cardiologia, nefrologia e outras aplicações) e usuários finais (laboratórios de diagnóstico, hospitais e clínicas e outros usuários finais). O relatório oferece o valor em (USD milhões) para os segmentos acima.

| Química Clínica |

| Diagnósticos Moleculares |

| Imunodiagnósticos |

| Hematologia |

| Outros Tipos de Teste |

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Serviços |

| Doenças Infecciosas |

| Diabetes |

| Oncologia |

| Cardiologia |

| Nefrologia |

| Outras Aplicações |

| Laboratórios de Diagnóstico Independentes |

| Laboratórios e Clínicas Hospitalares |

| Laboratórios Acadêmicos e de Pesquisa Contratada |

| Outros Usuários Finais |

| Por Tipo de Teste | Química Clínica |

| Diagnósticos Moleculares | |

| Imunodiagnósticos | |

| Hematologia | |

| Outros Tipos de Teste | |

| Por Produto | Instrumentos |

| Reagentes e Consumíveis | |

| Software e Serviços | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Oncologia | |

| Cardiologia | |

| Nefrologia | |

| Outras Aplicações | |

| Por Usuário Final | Laboratórios de Diagnóstico Independentes |

| Laboratórios e Clínicas Hospitalares | |

| Laboratórios Acadêmicos e de Pesquisa Contratada | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos in vitro da Coreia do Sul em 2026?

Está avaliado em USD 2,21 bilhões e deve atingir USD 2,84 bilhões até 2031.

Qual tipo de teste está crescendo mais rapidamente na Coreia do Sul?

Os diagnósticos moleculares devem crescer a um CAGR de 8,85% até 2031 com base na expansão do PCR multiplex.

Por que os reagentes dominam as receitas de diagnóstico sul-coreanas?

Reagentes e consumíveis geram 74,05% da receita de 2025 porque as compras recorrentes acompanham cada instalação de instrumento.

Qual é o papel dos laboratórios independentes no ecossistema de diagnóstico da Coreia?

Eles processam 54,55% do volume de testes, aproveitando a automação e a escala para entregar resultados rápidos e econômicos em todo o país.

Como a Lei de Produtos Médicos Digitais afetará os entrantes no mercado?

A Lei estabelece critérios claros de aprovação para diagnósticos baseados em inteligência artificial, adicionando etapas de conformidade, mas também oferecendo caminhos definidos para soluções de software inovadoras.

Qual área de aplicação deve avançar mais rapidamente?

Os diagnósticos de oncologia, apoiados pelo envelhecimento demográfico e pela adoção da medicina de precisão, devem crescer a um CAGR de 8,18% até 2031.

Página atualizada pela última vez em: