Tamanho e Participação do Mercado de Embalagens para Diagnósticos In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

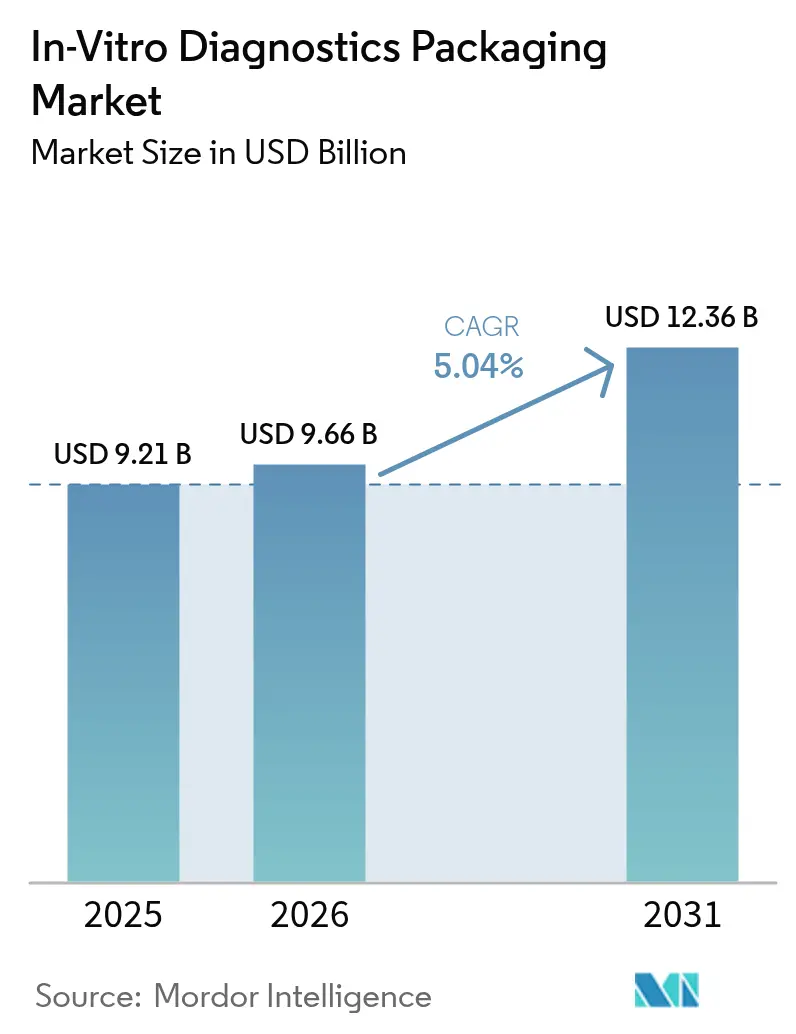

| Tamanho do Mercado (2026) | 9.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

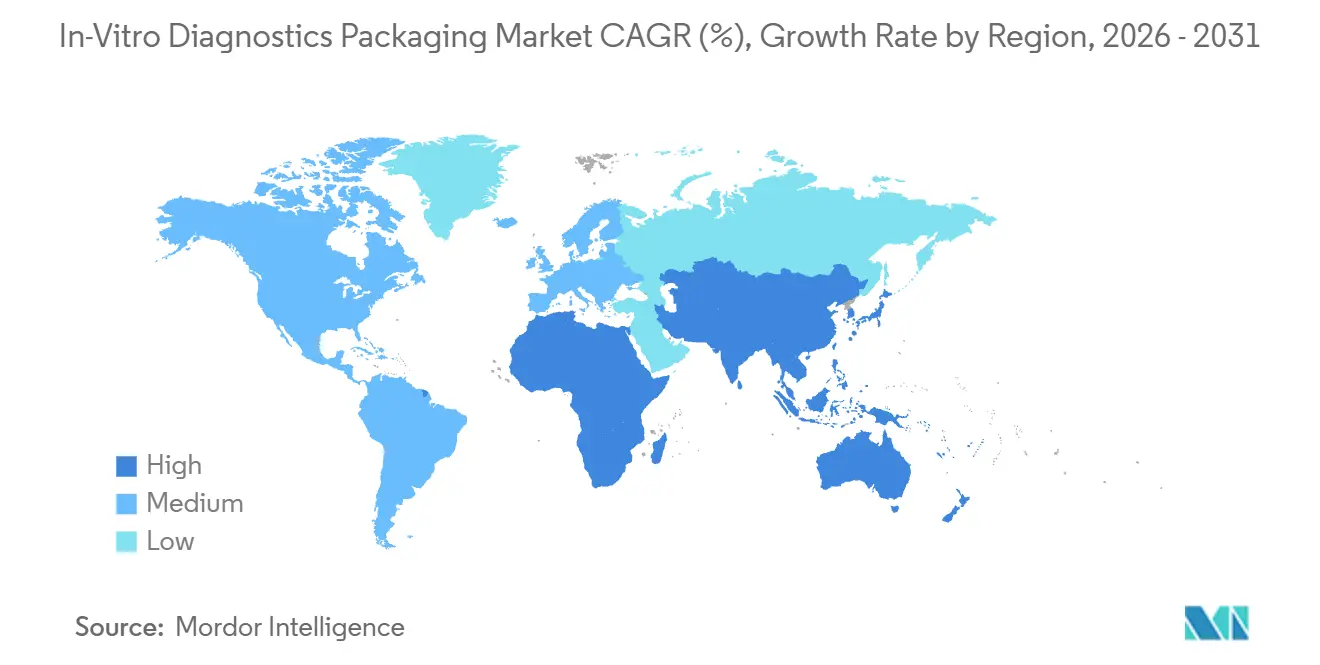

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

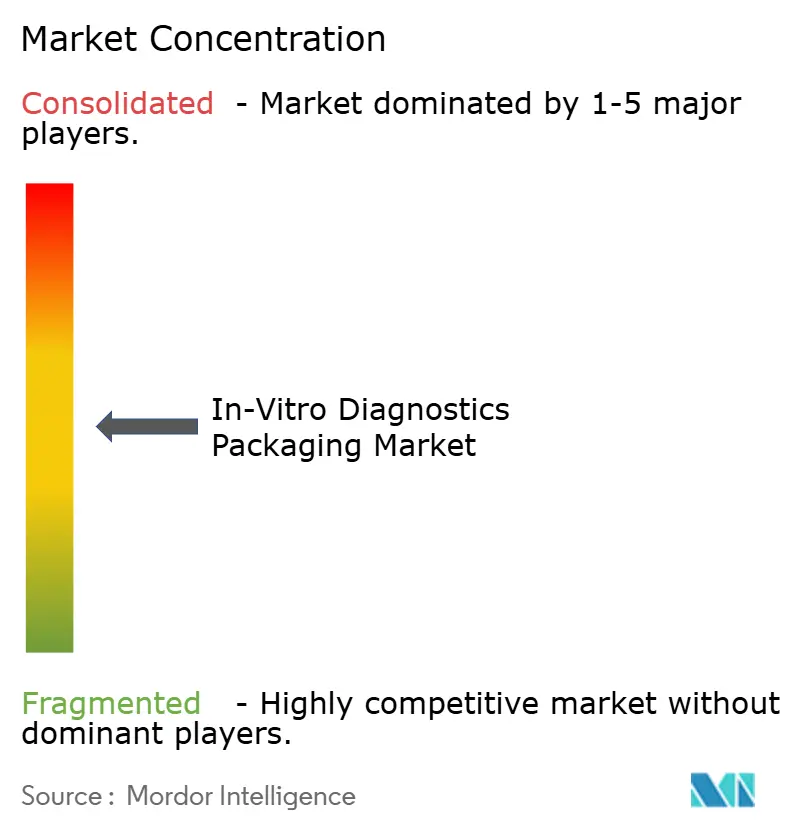

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Diagnósticos In Vitro por Mordor Intelligence

O tamanho do mercado de embalagens para diagnósticos in vitro está projetado em USD 9,21 bilhões em 2025, USD 9,66 bilhões em 2026, e deverá atingir USD 12,36 bilhões até 2031, crescendo a uma CAGR de 5,04% de 2026 a 2031. A forte adoção de automação laboratorial, a rápida expansão dos formatos de testes domiciliares e regras mais rígidas de integridade de fechamento de recipientes estão reforçando a demanda em materiais que vão do polipropileno ao copolímero de olefina cíclica. Os fornecedores de polímeros estão se afastando do vidro convencional e das resinas de commodities em direção a graus especializados que resistem à esterilização por radiação gama e ao bioarmazenamento em congelamento profundo, alinhando-se aos requisitos do Regulamento de Dispositivos Médicos (MDR) e do Regulamento de Diagnósticos In Vitro (IVDR) da UE recentemente aplicados. A dinâmica regional continua a favorecer os laboratórios de referência de alto rendimento da América do Norte, enquanto as novas construções de clínicas na Ásia-Pacífico e os programas governamentais de triagem aceleram o crescimento do volume. Ao mesmo tempo, as metas de sustentabilidade no âmbito do Regulamento de Embalagens e Resíduos de Embalagens da Europa ampliam o interesse em insumos reciclados e de base biológica, embora a infraestrutura de reciclagem de grau médico ainda esteja em desenvolvimento.

Principais Conclusões do Relatório

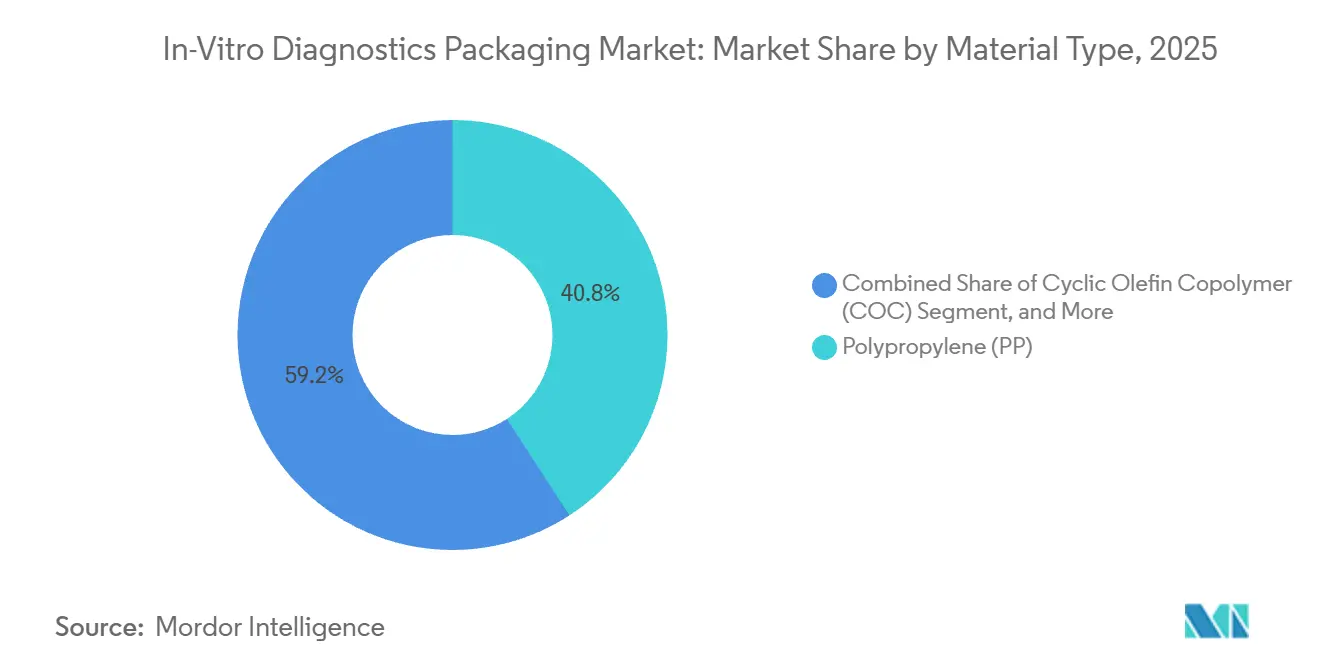

- Por tipo de material, o polipropileno liderou com 40,84% da participação do mercado de embalagens para diagnósticos in vitro em 2025, enquanto o copolímero de olefina cíclica deve expandir a uma CAGR de 6,43% até 2031.

- Por tipo de produto, os tubos representaram 38,27% do tamanho do mercado de embalagens para diagnósticos in vitro em 2025, e os fechamentos estão avançando a uma CAGR de 6,83% até 2031.

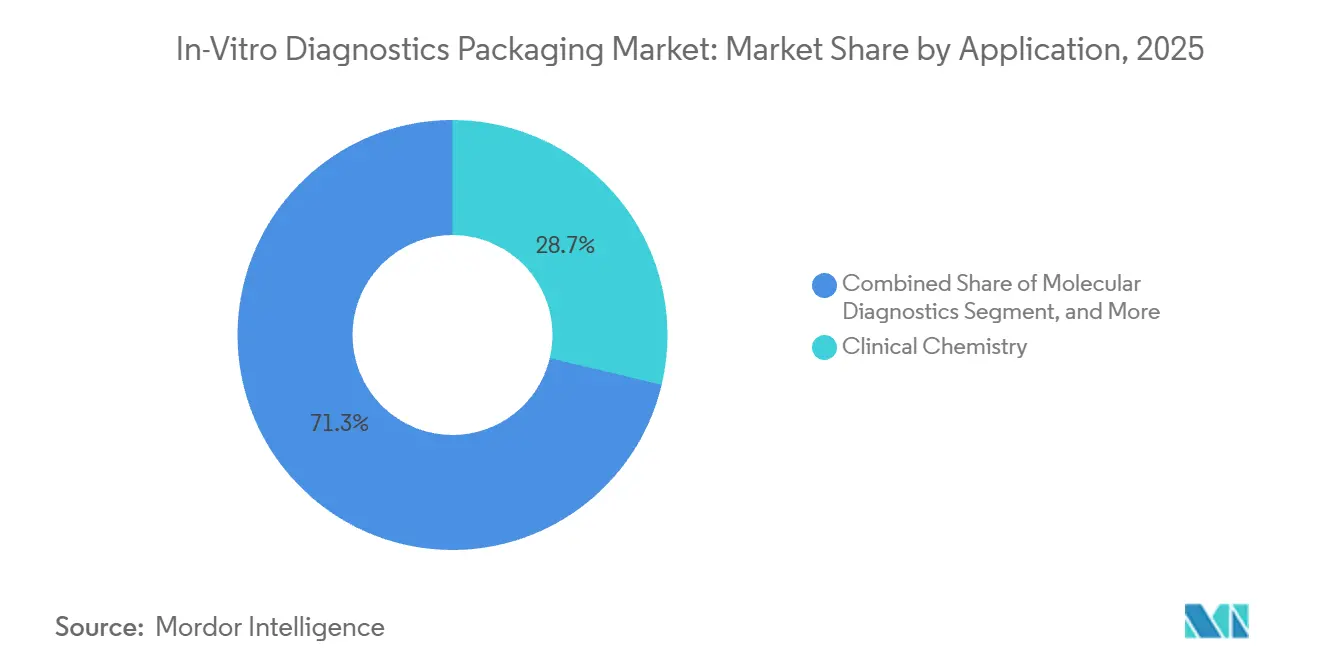

- Por aplicação, a química clínica representou 28,72% em 2025, enquanto os diagnósticos moleculares estão projetados para registrar uma CAGR de 6,52% até 2031.

- Por usuário final, os laboratórios de diagnóstico representaram 45,82% da participação de mercado em 2025, mas os provedores de saúde domiciliar estão no caminho para uma CAGR de 6,76% ao longo do período de previsão.

- Por geografia, a América do Norte dominou com 39,87% em 2025, enquanto a Ásia-Pacífico registrou a CAGR regional mais rápida de 7,12% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Diagnósticos In Vitro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Tubos | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Testes de Ponto de Atendimento Domiciliar | +1.0% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Automação em Laboratórios Moleculares de Alto Rendimento | +0.9% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança para Recipientes Primários Pré-Codificados com Código de Barras | +0.7% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Sistemas de Coleta de Sangue a Vácuo | +0.6% | Global, com rápida adoção na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Expansão de Biobancos Impulsionando a Demanda por Ampolas Criogênicas | +0.5% | América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tubos

Os tubos de coleta a vácuo e de espécimes especializados mantêm o mercado de embalagens para diagnósticos in vitro em uma trajetória de crescimento constante. Os centros de coleta de sangue substituíram as seringas manuais por tubos evacuados que reduzem a hemólise em margens de dois dígitos, diminuindo as coletas repetidas e os custos de mão de obra.[1]Wiley Online Library, "Journal of Clinical Laboratory Analysis," onlinelibrary.wiley.com Variantes com engenharia de segurança, como sistemas de agulha blindada, obtiveram certificação MDR da UE em 2024 e agora constam em licitações hospitalares em toda a Europa.[2]BD, "Vacutainer Eclipse Blood Collection System," bd.com O progresso paralelo em oncologia de biópsia líquida está impulsionando a adoção de tubos de DNA livre de células que estabilizam ácidos nucleicos por 2 semanas sem refrigeração, uma necessidade em regiões com desafios logísticos.[3]Greiner Bio-One, "VACUETTE Blood Collection Tubes," gbo.com Os manipuladores robóticos de amostras acrescentam mais um filtro de design, pois a espessura consistente da parede lateral e o alinhamento do código de barras dentro de tolerâncias de meio milímetro são essenciais para a precisão da garra. Coletivamente, essas mudanças confirmam os tubos como a âncora de volume do mercado de embalagens para diagnósticos in vitro.

Proliferação de Testes de Ponto de Atendimento Domiciliar

As reformas de reembolso e a conveniência do paciente continuam a transferir os testes das bancadas de laboratório para as salas de estar, impulsionando o mercado de embalagens para diagnósticos in vitro. As orientações dos Estados Unidos divulgadas em 2024 esclareceram as regras de rotulagem e resistência infantil para kits de venda livre, acelerando as aprovações de produtos. Um teste de antígeno mais vendido enviou mais de 200 milhões de embalagens do tipo clamshell em 2024, ressaltando como embalagens primárias duráveis aumentam a confiança do consumidor. Os organismos de normalização agora recomendam que os formatos de uso doméstico espelhem o desempenho de barreira à umidade farmacêutica, fundindo efetivamente duas cadeias de suprimentos. A integração digital eleva ainda mais o padrão, pois os reguladores do Reino Unido agora exigem códigos QR que direcionam os usuários a instruções eletrônicas, aumentando a complexidade da serialização, mas melhorando a rastreabilidade.[4]MHRA, "Guidance on Point-of-Care Tests," gov.uk O resultado é um ambiente de design onde usabilidade, segurança e conectividade convergem, elevando os volumes para fornecedores de tampas e caixas que conseguem atender à nova lista de verificação.

Aumento da Automação em Laboratórios Moleculares de Alto Rendimento

Os sequenciadores de próxima geração e os robôs de extração totalmente automatizados reformulam as escolhas de materiais dentro do setor de embalagens para diagnósticos in vitro. Uma plataforma de sequenciamento emblemática agora processa 20.000 genomas por ano, exigindo placas de baixíssima ligação de DNA fabricadas em copolímero de olefina cíclica, que mantém clareza e integridade sob esterilização por radiação gama de 50 kGy. Os instrumentos de extração insistem em fundos de tubos cônicos para evitar a retenção de reagentes, levando os conversores a reformular moldes de fundo plano mais antigos. O desenvolvimento colaborativo está crescendo; uma empresa líder de diagnósticos in vitro co-criou tubos com tampa RFID com um parceiro de embalagens para reduzir erros de rotulagem em 95%. Essa co-engenharia não apenas garante fluxos de demanda dedicados, mas também incorpora eletrônicos de valor agregado em recipientes primários, ampliando o conjunto de receitas do mercado de embalagens para diagnósticos in vitro.

Mudança para Recipientes Primários Pré-Codificados com Código de Barras

Os hospitais buscam a identificação de espécimes sem defeitos, e os tubos pré-impressos são o remédio preferido, adicionando impulso sustentado ao mercado de embalagens para diagnósticos in vitro. Os organismos de acreditação destacam que os erros de rotulagem dominam os erros pré-analíticos, levando ao investimento em consumíveis pré-codificados. Um hospital universitário dos Estados Unidos documentou reduções de 22 minutos no tempo de atendimento ao paciente após a instalação de um sistema de coleta habilitado para código de barras, traduzindo-se em economias anuais de sete dígitos. A adoção ainda é desigual porque os tubos pré-codificados carregam prêmios próximos a 20%, embora a nova pontuação de acreditação na Índia recompense seu uso e possa fechar essa lacuna. Os desafios de durabilidade persistem, pois os ciclos de esterilização podem desbotar as tintas convencionais, levando os fornecedores a adotar a gravação a laser, que aumenta marginalmente os custos por unidade, mas garante a legibilidade em múltiplas passagens de autoclave.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Ambientais com Plásticos de Uso Único | -0.8% | Europa e América do Norte, com pressão emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Polímeros de Grau Médico | -0.6% | Global, com impacto agudo na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Rigorosos de Rotulagem do MDR e IVDR da UE | -0.5% | Europa, com repercussão em fabricantes orientados à exportação globalmente | Longo prazo (≥ 4 anos) |

| Pressões de Custo da Aquisição Centralizada em Sistemas Públicos de Saúde | -0.4% | América do Sul, África e Sul da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais com Plásticos de Uso Único

O Regulamento de Embalagens e Resíduos de Embalagens da Europa estabelece uma meta de 65% de conteúdo reciclado até 2030, exercendo pressão imediata sobre os consumíveis médicos de uso único. Como os tubos de diagnóstico usados são biológicamente perigosos, os sistemas normais de coleta domiciliar os rejeitam, de modo que os hospitais devem investir em autoclaves dedicadas e centros de trituração, cada um custando até USD 5 milhões. Os programas piloto comprovam a viabilidade técnica, mas permanecem pequenos, cobrindo no máximo 42% de desvio. O polipropileno de base biológica surgiu como uma alternativa com um delta de carbono significativo, mas seu prêmio de preço de 25% mantém a participação de mercado abaixo de 2%. As novas tarifas de fronteira de carbono em vigor em 2026 reduzirão esse delta de custo, mas até lá, as regras de sustentabilidade moderam o crescimento geral do mercado de embalagens para diagnósticos in vitro.

Volatilidade da Cadeia de Suprimentos de Polímeros de Grau Médico

Os preços do polipropileno subiram 18% no início de 2024 após uma paralisação de uma planta no Oriente Médio que retirou mais de um milhão de toneladas métricas de capacidade anual de matéria-prima de propileno. Os conversores menores sem contratos de longo prazo absorveram o impacto total, forçando sobretaxas de repasse e tensionando os compromissos de licitação. Perturbações paralelas no fornecimento de PET, ligadas a atrasos nas remessas de ácido tereftálico purificado, aumentaram os movimentos de frete aéreo que quadruplicaram os gastos com logística para alguns compradores europeus. As mudanças regulatórias acrescentam outro choque: as proibições pendentes de PFAS nos Estados Unidos proibirão muitos revestimentos de barreira à umidade convencionais até 2027, encurtando a vida útil de certos tubos moleculares em seis meses, a menos que revestimentos alternativos melhorem. Os mercados emergentes acrescentam seus próprios obstáculos; o padrão revisado de polipropileno da Índia agora exige certificados em nível de lote que estendem o desembaraço aduaneiro por várias semanas. A incerteza cumulativa corrói as margens e complica o planejamento da produção em todo o mercado de embalagens para diagnósticos in vitro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Copolímero de Olefina Cíclica Ganha Terreno em Compatibilidade com Esterilização

O polipropileno dominou o mercado de embalagens para diagnósticos in vitro com 40,84% de participação em 2025, refletindo seu baixo custo e tolerância comprovada à esterilização. O segmento se beneficiou de linhas de moldagem por injeção de alto volume, que mantiveram os custos de conversão abaixo de USD 0,05 por tubo. O copolímero de olefina cíclica é agora o de crescimento mais rápido, com previsão de expansão a uma CAGR de 6,43% até 2031, porque sua clareza e inércia química atendem às especificações rigorosas de cartuchos de sequenciamento de próxima geração. O copolímero de olefina cíclica também apresenta resistência à ruptura dez vezes maior em comparação com o vidro borossilicato, reduzindo as reclamações de danos em trânsito e diminuindo os prêmios de seguro para laboratórios de referência. Os reguladores endureceram os protocolos de teste de integridade sob o Anexo 1 atualizado, favorecendo materiais com desempenho de vedação previsível. A co-injeção híbrida, que camadas de copolímero de olefina cíclica dentro de uma carcaça de polipropileno, reduz os gastos com matéria-prima em quase um quinto sem comprometer a conformidade com a Classe VI da USP. O vidro ainda mantém apelo de nicho em kits de reagentes criogênicos e com alto teor de solventes, mas a crescente responsabilidade por microfissuras sinaliza uma erosão gradual.

A inovação em materiais reflete as nuances de conformidade regionais. A regra de extraíveis e lixiviáveis do Japão agora adiciona até quatro meses extras às aprovações para polímeros desconhecidos. Na União Europeia, os testes de vazamento de hélio exigidos para usos estéreis favorecem polímeros mais rígidos, dando ao copolímero de olefina cíclica um impulso incremental. Os fornecedores que buscam diferenciação sustentável estão testando polipropileno de base biológica, mas a adoção permanece modesta porque os usuários finais no mercado de embalagens para diagnósticos in vitro ainda priorizam a esterilidade e a familiaridade regulatória em detrimento das métricas de carbono. Espera-se que múltiplas químicas de polímeros coexistam, com mudanças de participação governadas pela tolerância à dose de esterilização, transparência e compatibilidade de reciclagem.

Por Tipo de Produto: Fechamentos Lideram em Inovação de Segurança

Os tubos retiveram 38,27% de participação em 2025, mas os fechamentos superaram todas as classes de produtos, registrando uma CAGR prevista de 6,83% à medida que os regulamentos elevam os requisitos de evidência de violação e resistência infantil. As atualizações da ISO 8317, espelhadas na aplicação da Lei de Prevenção de Envenenamento dos Estados Unidos, obrigam as marcas de diagnóstico a adaptar tampas com indicadores de violação visuais ou táteis. Um lançamento recente usa um forro que muda de cor ao ser aberto, reduzindo os incidentes de falsificação em dois quintos nos mercados piloto. As folhas seladas por indução também ganham terreno, pois eliminam a variabilidade de torque durante o manuseio robótico e aumentam as pontuações de integridade de fechamento de recipientes. As ampolas, embora com menor volume unitário, capturam valor premium porque os formatos de copolímero de olefina cíclica evitam a delaminação e reduzem a adsorção de enzimas frágeis. As tampas metálicas ROPP, um elemento básico farmacêutico, estão reaparecendo em kits moleculares de alto valor devido à sua longa retenção de vácuo, satisfazendo as orientações recentes de acreditação que exigem testes de vazamento de espaço de cabeça baseados em laser.

As placas de Petri e as placas de múltiplos poços atendem a necessidades especializadas de microbiologia ou cultura celular, mas sua participação permanece em um único dígito. As embalagens secundárias, sacos de espécimes e inserções de dessecante completam a categoria, cada uma moldada por padrões de barreira à umidade e contenção de biorrisco. À medida que as remessas diretas ao paciente aumentam, as caixas externas devem agora sobreviver a testes de queda de pequenas encomendas e carregar códigos QR que se vinculam a instruções interativas, levando os conversores a sistemas de impressão digital de múltiplas passagens. A diversificação em nível de produto, portanto, depende da funcionalidade de segurança, da adequação à automação e da resiliência ao comércio eletrônico, elementos que conjuntamente orientam a distribuição de receitas no mercado de embalagens para diagnósticos in vitro.

Por Aplicação: Os Diagnósticos Moleculares Reformulam as Especificações de Embalagem

A química clínica ancora atualmente a demanda com 28,72% de participação de mercado em 2025, mas os diagnósticos moleculares estão escalando mais rapidamente a uma CAGR de 6,52%, reescrevendo os manuais de especificações. Os tubos de DNA livre de células com estabilizadores proprietários mantêm a integridade do plasma por duas semanas, permitindo o envio global sem gelo seco, um benefício avaliado em USD 50 por espécime em rotas de coleta remota. Os fluxos de trabalho de sequenciamento dependem de placas de copolímero de olefina cíclica ultratransparentes para evitar a dispersão de fluorescência, enquanto os testes de PCR favorecem os microtubos cônicos que acomodam a extração por esferas magnéticas. Os painéis de rotina permanecem sensíveis ao custo, de modo que os tubos separadores de soro com barreiras de gel dominam as químicas hospitalares, reduzindo a carga da centrífuga e diminuindo as taxas de erro. A relevância da hematologia depende de dosagens precisas de EDTA, que agora exigem preenchimentos gravimétricos precisos em ±2%, impulsionando atualizações de automação entre os conversores regionais.

A miniaturização de ensaios transforma a economia de volume; os chips microfluídicos absorvem amostras de microlitros, deslocando a demanda unitária de tubos de 5 mL para formatos de 1,5 mL que ainda exigem codificação de barras robusta e compatibilidade com sensores. As categorias regulatórias estão se fragmentando, com a isenção CLIA dos Estados Unidos incentivando kits moleculares simplificados de uso doméstico que combinam o rigor das embalagens farmacêuticas com a ergonomia do consumidor. A confluência de oncologia, doenças infecciosas e triagem genética, portanto, manterá os subsegmentos moleculares como a fronteira de inovação, ampliando progressivamente seu lugar no mercado de embalagens para diagnósticos in vitro.

Por Usuário Final: A Saúde Domiciliar Redefine os Padrões de Usabilidade

Os laboratórios de diagnóstico comandaram 45,82% de participação em 2025, aproveitando contratos em volume que reduzem os preços dos tubos a centavos e suportando linhas robóticas completas que agarram recipientes a 50 newtons sem deslizamento. No entanto, os provedores de saúde domiciliar registram a ascensão mais rápida, crescendo a uma CAGR de 6,76% à medida que os seguros baseados em valor favorecem a coleta descentralizada. Os tubos destinados aos consumidores precisam de zonas de aderência texturizadas, tampas codificadas por cores e vedações à prova de vazamento que tolerem o aperto excessivo. Os fabricantes de kits também estão adicionando sachês de dessecante e instruções pictóricas aderindo aos ícones da ISO 15223-1, superando as barreiras de alfabetização.

Os institutos acadêmicos e de pesquisa buscam ampolas criogênicas especializadas adequadas para armazenamento a -196 °C, um nicho alimentado por expansões de biobancos em grande escala que precisarão de dezenas de milhões de novos recipientes. Os hospitais gravitam em direção a cartuchos integrados compatíveis com analisadores portáteis, exigindo estabilidade prolongada de calibração de sensores e cadeias de suprimentos refrigeradas. As orientações de segurança cibernética agora se aplicam sempre que códigos QR ou NFC aparecem nas embalagens, estendendo os prazos de validação para elementos digitais. Essas múltiplas trilhas de conformidade aumentam a lacuna de design entre os consumíveis de laboratório profissional e os kits centrados no paciente, levando os conversores a desenvolver roteiros duplos dentro do mercado de embalagens para diagnósticos in vitro.

Análise Geográfica

A América do Norte mantém sua liderança com 39,87% de participação de mercado em 2025, sustentada por grandes laboratórios de referência, programas nacionais de biobancos e acreditação ISO 15189 generalizada que exige tubos pré-codificados com código de barras e integridade avançada de fechamento. O financiamento federal para automação laboratorial, fixado em USD 4,5 bilhões em 2026, mantém os ciclos de capex atuais, enquanto as seguradoras privadas reembolsam testes moleculares avançados, preservando o uso de materiais premium. O modelo universal do Canadá adiciona volumes de base estáveis, embora tenda a favorecer o polipropileno econômico em detrimento do copolímero de olefina cíclica de alta qualidade.

A Ásia-Pacífico é o motor de crescimento do mercado de embalagens para diagnósticos in vitro, com previsão de CAGR de 7,12% até 2031. O plano Healthy China 2030 da China continua a adicionar milhares de clínicas primárias, cada uma equipada com analisadores básicos de hematologia e química que utilizam tubos a vácuo de alto volume. O esquema Ayushman Bharat da Índia cobre 500 milhões de cidadãos, expandindo o acesso a testes, mas impondo preços que pressionam os conversores a reduzir os custos unitários. A Coreia do Sul e a Austrália avançam em diagnósticos moleculares de alto nível, impulsionando a demanda por tubos com capacidade de copolímero de olefina cíclica e RFID, enquanto as regras de rotulagem específicas por idioma em comunidades remotas australianas exigem caixas com dois idiomas.

A Europa permanece significativa, embora a divergência pós-Brexit e as despesas de transição do MDR da UE adicionem pressão orçamentária. A França e a Alemanha preferem ampolas de vidro premium ou híbridas, sustentando o volume para especialistas em borossilicato. O maior comprador da América do Sul é o sistema público do Brasil, que concede licitações plurianuais aos licitantes de menor preço, comprimindo as margens, mas garantindo o rendimento. O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, canaliza investimentos soberanos em laboratórios de referência de última geração vinculados a iniciativas de diversificação econômica. A África permanece em duas vias, com grupos privados sul-africanos correspondendo à qualidade europeia, enquanto programas financiados por doadores na Nigéria e no Quênia adquirem transportadores de espécimes de baixo custo e estáveis em temperatura ambiente.

Cenário Competitivo

O mercado de embalagens para diagnósticos in vitro permanece moderadamente fragmentado, com players como Becton, Dickinson and Company, Greiner AG, Terumo, Thermo Fisher Scientific e outros competindo em integração vertical, geometrias proprietárias e vantagens regulatórias. Megafusões recentes, incluindo uma aquisição de proteômica de USD 17,3 bilhões que incluiu placas de baixa ligação, refletem o impulso para garantir pipelines de demanda cativa. Movimentos de expansão focados também surgem, pois uma planta de ampolas de copolímero de olefina cíclica de USD 100 milhões na Macedônia do Norte visa diretamente os programas de cartuchos europeus e do Oriente Médio.

A capacidade tecnológica é um novo diferencial. Os organismos de acreditação europeus agora recomendam a análise de espaço de cabeça baseada em laser para verificações de fechamento de recipientes, um método que requer sistemas de metrologia internos com custo de USD 2 milhões cada. Os fornecedores que investiram cedo garantiram vantagem de pioneiro, porque os conversores menores devem terceirizar os testes a USD 5.000-10.000 por SKU, prolongando a comercialização. Os depósitos de patentes reforçam as posições de liderança; um líder em vidro apresentou uma dúzia de patentes de revestimento de superfície em 2024-2025 com o objetivo de reduzir a adsorção de proteínas em tubos de biópsia líquida.

A sustentabilidade cria espaço em branco. Menos de 15% dos participantes atualmente oferecem produtos com conteúdo reciclado verificável, apesar dos mandatos iminentes de 2030, deixando espaço para entrantes capazes de qualificar fluxos de resina de grau médico pós-consumo. As ampolas híbridas de vidro-plástico que equilibram resistência à ruptura com baixos extraíveis também ampliam a diferenciação. No geral, as estratégias dos fornecedores oscilam entre expansões de capacidade em polímeros principais e nichos de alta margem, como tampas RFID, tudo sob a sombra de regras em evolução de esterilidade, integridade e meio ambiente que reordenam a classificação competitiva dentro do mercado de embalagens para diagnósticos in vitro.

Líderes do Setor de Embalagens para Diagnósticos In Vitro

Thermo Fisher Scientific Incorporated

Corning Incorporated

DWK Life Sciences

Amcor plc

AptarGroup Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: SCHOTT Pharma iniciou um ensaio conjunto com uma rede líder de laboratórios de oncologia para validar ampolas de copolímero de olefina cíclica esterilizadas por radiação gama para linhas automatizadas de biópsia líquida.

- Novembro de 2025: A Cooperação Europeia para Acreditação divulgou um documento de posição endossando a análise de espaço de cabeça baseada em laser para todos os recipientes primários, com expectativa de influenciar as auditorias da ISO 15189.

- Agosto de 2025: A Corning atingiu a conclusão mecânica de sua expansão de tubulação de vidro de USD 500 milhões na Carolina do Norte, adicionando capacidade de 150 milhões de ampolas para diagnósticos moleculares.

- Maio de 2025: A Greiner Bio-One dobrou a produção de tubos VACUETTE CAT em sua planta de Kremsmuenster para atender à demanda do Sudeste Asiático por formatos de barreira de gel.

Escopo do Relatório Global do Mercado de Embalagens para Diagnósticos In Vitro

O mercado de embalagens para diagnósticos in vitro envolve testes realizados em amostras, como sangue ou tecido, retiradas do corpo humano. Os diagnósticos in vitro podem detectar doenças ou outras condições, e também podem ser usados para monitorar a saúde geral de uma pessoa para ajudar a curar, tratar ou prevenir doenças.

O Relatório do Mercado de Embalagens para Diagnósticos In Vitro é Segmentado por Tipo de Material (Polipropileno, Politereftalato de Etileno, Vidro Borossilicato, Copolímero de Olefina Cíclica e Outros Tipos de Material), Tipo de Produto (Frascos, Ampolas, Tubos, Placas de Petri, Fechamentos e Outros Tipos de Produto), Aplicação (Química Clínica, Diagnósticos Moleculares, Hematologia e Outras Aplicações), Usuário Final (Hospitais, Laboratórios de Diagnóstico, Institutos Acadêmicos e de Pesquisa e Provedores de Saúde Domiciliar) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polipropileno (PP) |

| Politereftalato de Etileno (PET) |

| Vidro Borossilicato |

| Copolímero de Olefina Cíclica (COC) |

| Outros Tipos de Material |

| Frascos |

| Ampolas |

| Tubos |

| Placas de Petri |

| Fechamentos |

| Outros Tipos de Produto |

| Química Clínica |

| Diagnósticos Moleculares |

| Hematologia |

| Outras Aplicações |

| Hospitais |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Provedores de Saúde Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Nigéria | |

| Restante da África |

| Por Tipo de Material | Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | ||

| Vidro Borossilicato | ||

| Copolímero de Olefina Cíclica (COC) | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Frascos | |

| Ampolas | ||

| Tubos | ||

| Placas de Petri | ||

| Fechamentos | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Química Clínica | |

| Diagnósticos Moleculares | ||

| Hematologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Provedores de Saúde Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para diagnósticos in vitro?

Está em USD 9,66 bilhões em 2026, com um valor previsto de USD 12,36 bilhões até 2031.

Qual material está crescendo mais rapidamente nas embalagens para diagnósticos?

O copolímero de olefina cíclica lidera com uma CAGR projetada de 6,43% porque tolera altas doses de radiação gama e oferece clareza semelhante ao vidro.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico está projetada para crescer a 7,12% ao ano até 2031, graças à construção de novas clínicas e aos programas públicos de triagem.

Por que os fechamentos estão atraindo o interesse dos investidores?

As atualizações da ISO 8317 e os mandatos de evidência de violação impulsionam os fechamentos à frente de outros produtos com uma CAGR prevista de 6,83%.

Como a sustentabilidade afeta as decisões de aquisição?

As regras europeias de 65% de conteúdo reciclado e as restrições globais de PFAS forçam os compradores a favorecer resinas recicláveis e revestimentos sem flúor, apesar dos custos mais elevados.

Página atualizada pela última vez em: