Tamanho e Participação do Mercado de Diagnósticos In Vitro no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

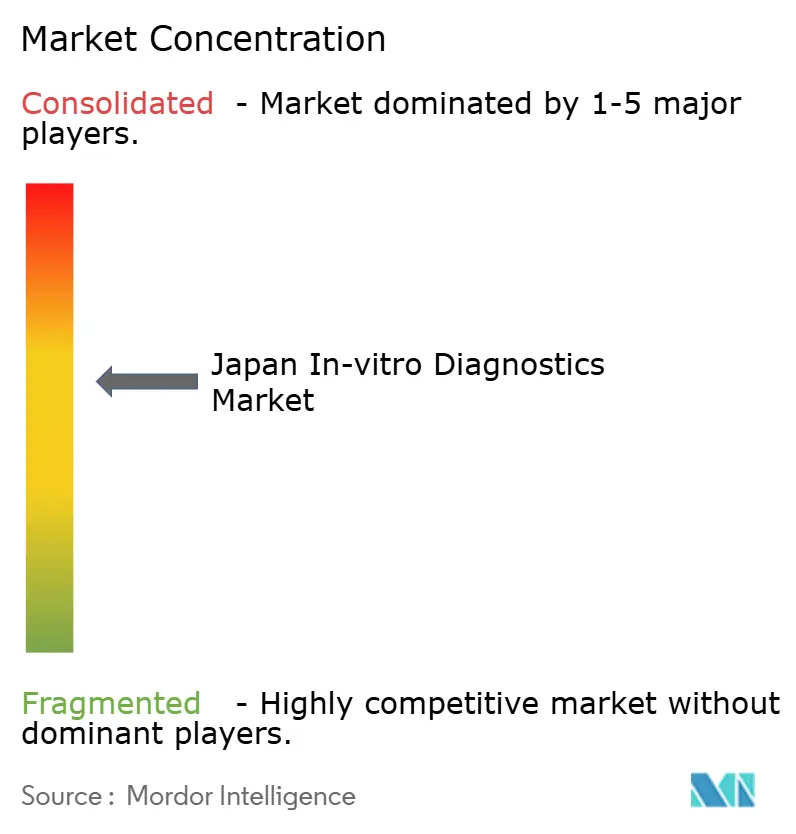

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro no Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de diagnósticos in vitro no Japão cresça de USD 7,29 bilhões em 2025 para USD 7,61 bilhões em 2026, com previsão de atingir USD 9,46 bilhões até 2031 a um CAGR de 4,43% no período 2026-2031. O crescimento é impulsionado pelo envelhecimento da população do país, pelos programas de medicina de precisão e pela rápida adoção de inteligência artificial e automação laboratorial. O reembolso aprimorado para triagem preventiva e a rápida adoção de analisadores de alto rendimento estão melhorando a economia dos testes, enquanto a consolidação hospitalar está estimulando investimentos em laboratórios centrais totalmente automatizados. Ao mesmo tempo, as plataformas de ponto de atendimento estão ampliando o alcance diagnóstico para consultórios médicos, clínicas de varejo e ambientes de cuidados domiciliares, alinhando-se às metas governamentais de atenção baseada na comunidade. A convergência da oncologia de precisão com vias regulatórias aceleradas está reduzindo o tempo de entrada no mercado para ensaios inovadores, aumentando o apelo do Japão como plataforma de lançamento para diagnósticos de próxima geração.

Principais Conclusões do Relatório

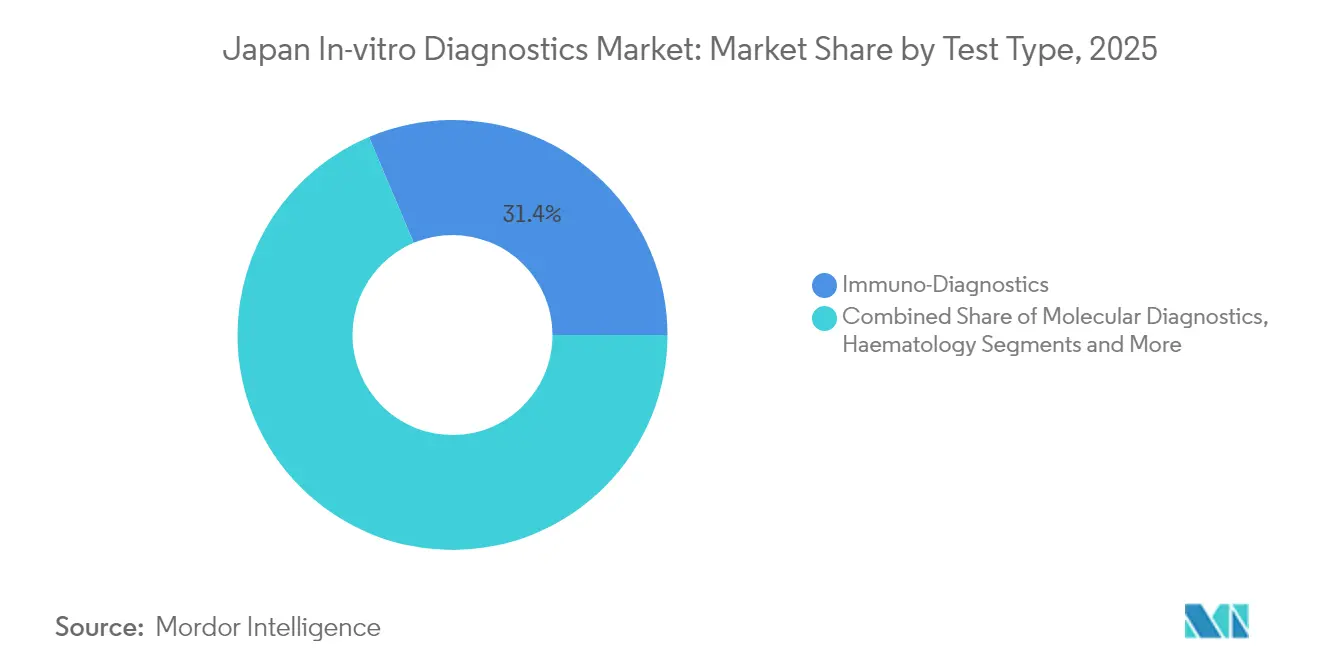

- Por tipo de teste, os imunodiagnósticos lideraram com 31,35% da participação do mercado de diagnósticos in vitro no Japão em 2025; o diagnóstico molecular está avançando a um CAGR de 7,86% até 2031.

- Por produto, reagentes e kits representaram 59,25% do tamanho do mercado de diagnósticos in vitro no Japão em 2025, enquanto software e middleware estão se expandindo a um CAGR de 8,55% até 2031.

- Por usabilidade, os dispositivos de diagnósticos in vitro descartáveis capturaram 67,10% da participação do tamanho do mercado de diagnósticos in vitro no Japão em 2025 e estão crescendo a um CAGR de 6,55% até 2031.

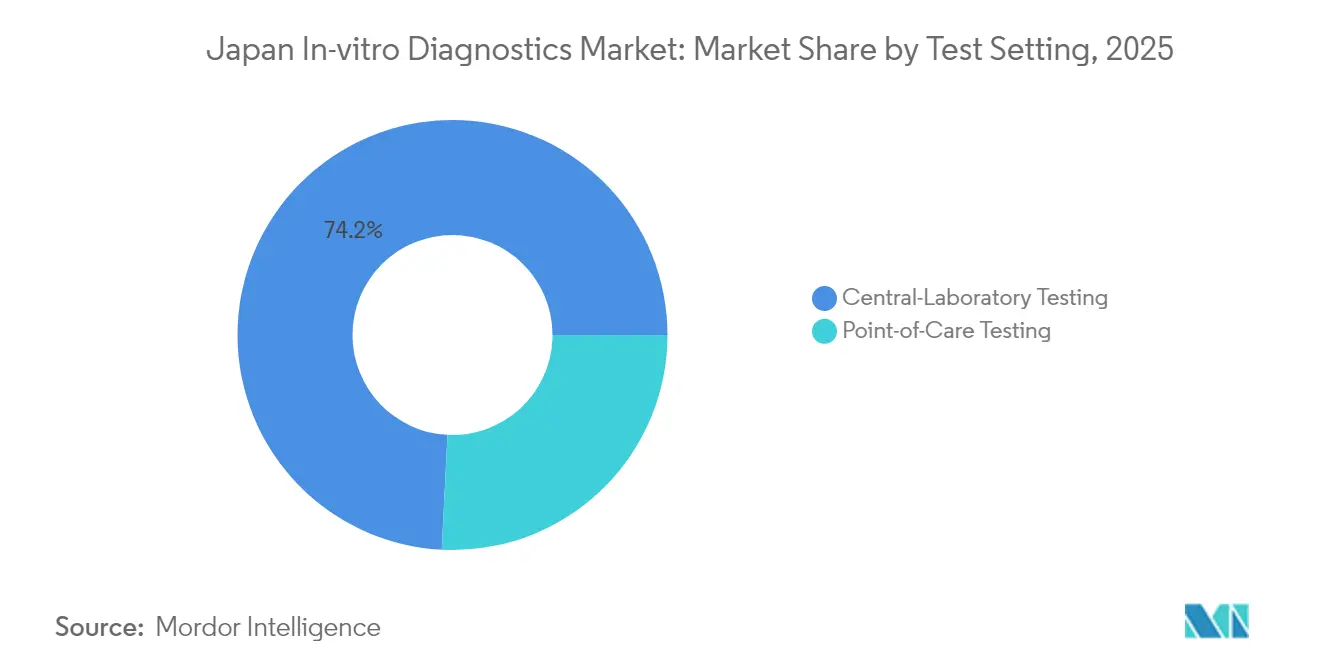

- Por ambiente de teste, os testes em laboratório central retiveram 74,20% de participação em 2025, enquanto os testes no ponto de atendimento estão crescendo a um CAGR de 10,15% até 2031.

- Por aplicação, os testes de doenças infecciosas detinham 26,65% da participação do mercado de diagnósticos in vitro no Japão em 2025; prevê-se que o diagnóstico oncológico se expanda a um CAGR de 8,98% até 2031.

- Por usuário final, os laboratórios hospitalares controlavam 45,25% do tamanho do mercado de diagnósticos in vitro no Japão em 2025, enquanto os consultórios médicos e clínicas de varejo têm projeção de crescimento a um CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro no Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento de doenças crônicas | +1.8% | Aglomerados urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Financiamento governamental para oncologia e medicina de precisão | +1.2% | Centros terciários nacionais | Médio prazo (2-4 anos) |

| Mandatos corporativos de bem-estar e saúde preventiva | +0.7% | Empregadores metropolitanos | Médio prazo (2-4 anos) |

| Migração para plataformas descentralizadas de ponto de atendimento | +1.1% | Adotantes iniciais urbanos | Curto prazo (≤ 2 anos) |

| Reforço da preparação para doenças infecciosas | +0.6% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças Crônicas e Rápido Envelhecimento Populacional Elevando a Demanda Diagnóstica Geral

O grupo etário de 65 anos ou mais no Japão atingiu 29,1% da população total em 2024, a maior proporção do mundo[1]Shotaro Kinoshita e Taishiro Kishimoto, "Atualização do Sistema de Saúde Japonês para Atender às Necessidades de uma Sociedade em Envelhecimento," jmaj.jp. A prevalência de diabetes em 10 milhões de adultos e as mortes cardiovasculares que compreendem 27% de todas as mortalidades estão aumentando as necessidades de monitoramento longitudinal. Pacientes idosos realizam 2,3 vezes mais exames laboratoriais do que grupos mais jovens, inflacionando os volumes de testes de base em menus de química, hematologia e imunoensaio. Os prestadores de serviços estão incorporando painéis geriátricos de múltiplos biomarcadores nas vias de cuidado, reforçando a demanda por menus de testes abrangentes. Os gastos com saúde têm projeção de crescimento para JPY 89 trilhões até 2040, direcionando os hospitais para analisadores de alto rendimento que mantêm a qualidade enquanto reduzem os custos por teste.

Programas Governamentais de Oncologia e Medicina de Precisão Acelerando os Testes Moleculares Avançados

O Quad Cancer Moonshot, lançado em setembro de 2024, destina financiamento substancial para o controle do câncer no Indo-Pacífico, com o Japão fornecendo expertise genômica central. A revisão acelerada da PMDA agora reduz a aprovação de 14 meses para seis para testes inovadores, exemplificada pelo ensaio pancreático APOA2-iTQ da Toray aprovado em 2023. O financiamento público catalisou a adoção do PCR digital e do sequenciamento de próxima geração como ferramentas de primeira linha para detecção de mutações tumorais. Os hospitais estão expandindo laboratórios de diagnósticos complementares para se alinhar ao reembolso de terapias direcionadas, impulsionando o mercado de diagnósticos in vitro no Japão em direção a ensaios moleculares de maior valor. As mesmas plataformas estão migrando para testes de doenças raras e distúrbios hereditários, ampliando os fluxos de receita para os desenvolvedores de ensaios.

Mandatos de Saúde Preventiva e Programas Corporativos de Bem-Estar Expandindo os Volumes de Triagem de Rotina

Setenta e oito por cento dos grandes empregadores japoneses financiam atualmente painéis anuais de biomarcadores que excedem os requisitos legais, impulsionando os volumes de ensaios de química de rotina e imunoensaio em 15% ao ano. Créditos fiscais que recompensam empresas que atingem metas de saúde dos funcionários vincularam os gastos com bem-estar à lucratividade corporativa. Dados do Ministério mostram que empresas com programas robustos de bem-estar reduzem os custos de saúde em 23% e o absenteísmo em 18%, consolidando o papel dos diagnósticos nas estratégias de capital humano. Os fornecedores estão agrupando marcadores metabólicos, cardíacos e de triagem de câncer em painéis de local de trabalho com boa relação custo-benefício, criando receitas de reagentes mais recorrentes. Essa demanda está estimulando implantações de middleware que automatizam o processamento em lote e integram módulos de relatórios para empregadores.

Migração Tecnológica para Plataformas Descentralizadas de Ponto de Atendimento Apoiando Cuidados Domiciliares e Clínicas de Varejo

A flexibilização regulatória após a COVID-19 e o Sistema Integrado de Cuidados Baseado na Comunidade estão impulsionando a adoção do ponto de atendimento a um CAGR de 10,8%. Os avanços em microfluídica e nanotecnologia agora entregam precisão de laboratório central em dispositivos portáteis, reduzindo os tempos de resposta em 60% e os custos por episódio de cuidado em 25%. Farmácias e clínicas em lojas de conveniência em distritos urbanos densos lideram a adoção, enquanto médicos de cuidados domiciliares utilizam medidores habilitados por bluetooth para monitoramento remoto. Os fabricantes que empacotam cartuchos descartáveis com painéis em nuvem estão garantindo contratos de consumíveis de vários anos, reforçando a mudança do mercado de diagnósticos in vitro no Japão em direção aos testes descentralizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade cambial e dependência de importações | -0.7% | Segmentos de importação intensiva em todo o país | Médio prazo (2-4 anos) |

| Consolidação hospitalar reduzindo a capacidade dos laboratórios centrais | -0.5% | Aglomerados hospitalares urbanos | Médio prazo (2-4 anos) |

| Longos ciclos de conformidade com a PMDA | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial e Dependência de Importações Inflacionando os Custos de Reagentes e Analisadores

Aproximadamente 60% dos sistemas de diagnósticos in vitro são importados, expondo os laboratórios à depreciação do iene, que atingiu 15% em relação ao dólar em 2024[2]Ministério das Finanças do Japão, "Taxas de Câmbio – Média de 2024," mof.go.jp. Os preços dos reagentes subiram 18% em relação ao ano anterior, superando as revisões da tabela de honorários e comprimindo as margens dos laboratórios. Para proteger o risco cambial, os prestadores estão migrando para contratos de aluguel de reagentes que reduzem os desembolsos de capital, mas fixam gastos mais elevados com reagentes a longo prazo. A Sysmex respondeu localizando a produção de analisadores, protegendo os clientes das oscilações cambiais e fortalecendo sua participação doméstica. A volatilidade persistente continua a pesar nas decisões de compra de plataformas moleculares de alta complexidade.

Consolidação Hospitalar em Curso Reduzindo a Capacidade de Testes nos Laboratórios Centrais

Uma redução de 15% nas instalações de cuidados agudos desde 2024, impulsionada pela otimização do Ministério, concentrou os volumes de testes em menos megalaboratórios. As instituições fundidas eliminam analisadores redundantes, amortecendo temporariamente as vendas de instrumentos, mesmo que os laboratórios remanescentes atualizem para trilhas de alto rendimento. As instalações centrais consolidadas agora exigem automação integrada desde a pré-análise até o armazenamento pós-análise, beneficiando fornecedores com amplos portfólios de hardware. Para testes moleculares especializados e de citometria de fluxo, o volume permanece distribuído, exigindo que os fornecedores suportem modelos mistos centralizados-descentralizados em todo o mercado de diagnósticos in vitro no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: O Diagnóstico Molecular Remodelando os Cuidados de Precisão

O diagnóstico molecular contribuiu com USD 1,88 bilhão para o tamanho do mercado de diagnósticos in vitro no Japão em 2025 e tem projeção de crescimento a um CAGR de 7,86% até 2031, superando todas as outras categorias de testes. Os imunodiagnósticos retiveram 31,35% de participação em 2025, sustentados por ensaios consolidados de doenças infecciosas e hormônios, enquanto as plataformas de química permanecem indispensáveis para painéis metabólicos. O sequenciamento de próxima geração e o PCR digital estão acelerando a triagem de mutações oncológicas, aproveitando as aprovações aceleradas da PMDA que reduzem pela metade os tempos de revisão. O sistema de Sequenciamento por Expansão da Roche, comercializado localmente em fevereiro de 2025, comprime o tempo de resposta do genoma completo para menos de seis horas, permitindo decisões de oncologia de precisão no mesmo dia. Concomitantemente, os imunoensaios de troponina cardíaca de alta sensibilidade e peptídeo natriurético cerebral estão ampliando a utilidade em cuidados agudos, reforçando a base de receita dos imunodiagnósticos no mercado de diagnósticos in vitro no Japão.

A adoção de painéis respiratórios de PCR multiplex aumentou 35% no período pós-pandemia, à medida que os clínicos exigiam diferenciação rápida de patógenos. Os sistemas digitais de imunoensaio enzimático estão melhorando a detecção do limite inferior para marcadores autoimunes, aprimorando o manejo de doenças em estágio inicial. Os analisadores automatizados de hematologia com diferencial de esfregaço e reconhecimento de imagem por inteligência artificial estão aumentando a produtividade dos laboratórios em meio à escassez de mão de obra. Os segmentos de microbiologia integram a espectrometria de massa MALDI-TOF para identificação de organismos no mesmo dia, essencial para a gestão antimicrobiana. Coletivamente, essas inflexões tecnológicas estão galvanizando ciclos de atualização do mix de testes que favorecem reagentes de maior margem, sustentando um robusto impulso de receita.

Por Produto: A Integração de Software Impulsionando a Evolução Laboratorial

Reagentes e kits garantiram 59,25% da participação do mercado de diagnósticos in vitro no Japão em 2025, refletindo o domínio dos modelos de negócios centrados em consumíveis. Os laboratórios priorizam reagentes premium para garantir a confiabilidade dos ensaios, sustentando a elasticidade anual de preços apesar das pressões de reembolso. Instrumentos e analisadores demonstram demanda de substituição constante à medida que os equipamentos legados são trocados por trilhas totalmente automatizadas que integram robótica pré-analítica e middleware. O tamanho do mercado de diagnósticos in vitro no Japão para middleware cresceu 9% em 2025, impulsionado pelo conjunto DxONE nativo em nuvem da Beckman Coulter, que otimiza o rastreamento de consumíveis e valida automaticamente os resultados.

Os módulos de suporte à decisão habilitados por inteligência artificial agora são agrupados com as compras de analisadores, transformando o software de auxiliar em valor central. Os fornecedores monetizam as atualizações de algoritmos por meio de assinaturas, estabilizando os fluxos de receita além das vendas de capital únicas. Consumíveis como controles e calibradores registram crescimento de dígito único médio vinculado ao aumento dos mandatos de garantia de qualidade. Modelos de aquisição híbridos — colocação de analisadores sem capital contra compromissos de volume de reagentes — estão ganhando preferência entre hospitais públicos com restrições orçamentárias, remodelando as estruturas de contratos dos fornecedores.

Por Usabilidade: Dispositivos Descartáveis Dominam a Era do Controle de Infecções

Cartuchos descartáveis e dispositivos de coleta de amostras representaram 67,10% do tamanho do mercado de diagnósticos in vitro no Japão em 2025, impulsionados pelas normas de controle de infecções pós-COVID. Os chips microfluídicos de uso único em ensaios de ponto de atendimento para glicose, HbA1c e cardiomarcadores reduzem o risco de contaminação cruzada e simplificam a logística, sendo fundamentais para clínicas rurais com poucos funcionários. O crescimento a um CAGR de 6,55% é ainda impulsionado por plataformas integradas de lanceta a resultado adotadas em farmácias comunitárias. Os fabricantes utilizam polímeros recicláveis para atender ao escrutínio ambiental, alinhando-se às metas de redução de resíduos do Japão para 2030.

Os componentes de instrumentos reutilizáveis permanecem essenciais para laboratórios centrais de alto rendimento, onde a economia favorece cubetas e conjuntos de sondas duráveis. Sistemas híbridos que acoplam analisadores de bancada com cubetas de reação descartáveis equilibram rendimento e biossegurança. Avanços em ciência dos materiais, como células de fluxo revestidas com fluoropolímero, prolongam a vida útil dos reutilizáveis, moderando o custo total de propriedade. Mesmo assim, a adoção de descartáveis está avançando sobre os reutilizáveis tradicionais em enfermarias hospitalares de baixo volume, indicando uma mudança estrutural em direção ao domínio do uso único em todo o mercado de diagnósticos in vitro no Japão.

Por Ambiente de Teste: A Expansão do Ponto de Atendimento Remodelando a Prestação de Cuidados

Os laboratórios centrais geraram 74,20% da receita de testes em 2025 por meio de economias de escala e menus abrangentes, ancorando o mercado de diagnósticos in vitro no Japão. A consolidação em megalaboratórios regionais está intensificando a demanda por automação baseada em trilhas, desde o recebimento de amostras até o armazenamento arquivado. O tamanho do mercado de diagnósticos in vitro no Japão para módulos de automação total de laboratório expandiu 7% em 2025, à medida que os sistemas hospitalares investiram em melhorias de eficiência.

Os testes no ponto de atendimento, embora menores, estão avançando rapidamente a um CAGR de 10,15%, catalisados pelo relaxamento das regras de telemedicina e pela expansão dos cuidados domiciliares. Leitores portáteis de imunoensaio multiplex agora estão aprovados para uso em farmácias, reduzindo os tempos de resultado de dias para minutos para PCR e influenza. As prefeituras rurais utilizam vans móveis de flebotomia equipadas com analisadores baseados em cartuchos para manter a cobertura diagnóstica em meio ao fechamento de clínicas. O middleware que harmoniza os resultados descentralizados com os registros eletrônicos hospitalares é fundamental para a continuidade do cuidado, impulsionando as vendas de software entre segmentos.

Por Aplicação: O Diagnóstico Oncológico Impulsionando a Medicina de Precisão

Os ensaios de doenças infecciosas entregaram 26,65% da receita do mercado de diagnósticos in vitro no Japão em 2025, com demanda contínua por testes de hepatite, HIV e tuberculose. Os painéis sindrômicos que combinam influenza A/B, VSR e SARS-CoV-2 dominam as temporadas respiratórias de inverno. O monitoramento do diabetes permanece um item básico, com a frequência dos testes de HbA1c aumentando sob os mandatos de bem-estar corporativo. A oncologia, no entanto, se destaca com um CAGR de 8,98% até 2031, à medida que os volumes de biópsia líquida e diagnósticos complementares aumentam.

O VENTANA TROP2 RxDx da Roche, o primeiro diagnóstico complementar para câncer de pulmão orientado por inteligência artificial a receber o status de Dispositivo Inovador em abril de 2025, exemplifica a inovação convergindo na oncologia de precisão. A biópsia líquida para DNA tumoral circulante reduz o ônus das biópsias invasivas e permite a vigilância longitudinal, garantindo a adoção hospitalar. Os painéis de autoimunidade e nefrologia se beneficiam da validação de biomarcadores, ampliando a abrangência do menu em clínicas multiespecialidades. A expansão dos biomarcadores cardíacos para troponina de alta sensibilidade apoia protocolos de exclusão rápida em departamentos de emergência, aumentando o rendimento.

Por Usuário Final: Clínicas de Varejo Emergem como Fronteira de Crescimento

Os laboratórios hospitalares ancoraram 45,25% da participação do mercado de diagnósticos in vitro no Japão em 2025, capitalizando as vias integradas de cuidados agudos e as operações ininterruptas. Os sistemas consolidados adquirem contratos agrupados de reagentes para linhas de química, imunoensaio e hematologia, obtendo concessões de preços dos fornecedores. Os laboratórios de referência independentes se especializam em testes esotéricos, atraindo encaminhamentos de hospitais menores que buscam eficiência de custos.

Os consultórios médicos e clínicas de varejo estão registrando a expansão mais rápida a um CAGR de 7,62%, impulsionados por plataformas de ponto de atendimento que entregam resultados rápidos durante uma única consulta. As diretrizes de acreditação ISO 15189 emitidas pelo Conselho de Acreditação do Japão padronizaram a qualidade nesses diversos locais, aumentando a confiança dos clínicos. Os centros acadêmicos e de pesquisa continuam a ser pioneiros em sequenciamento de próxima geração e ensaios de multi-ômica, em parceria com a indústria para validar novos biomarcadores. Os fornecedores de equipamentos adaptam analisadores compactos para espaços de varejo reduzidos e middleware conectado à nuvem para agregação de dados em múltiplos locais, ressaltando a diversificação de usuários finais do mercado de diagnósticos in vitro no Japão.

Análise Geográfica

Tóquio, Osaka e Nagoia juntas geraram uma porcentagem significativa do valor do mercado de diagnósticos in vitro do Japão em 2025, apoiadas por hospitais terciários densos e centros oncológicos avançados. Esses centros metropolitanos são os primeiros adotantes de histopatologia habilitada por inteligência artificial e PCR digital, aproveitando os altos volumes de pacientes para justificar o investimento de capital. As atualizações contínuas de infraestrutura, exemplificadas pelas implantações de automação de laboratório central Roche-Hitachi, estão comprimindo os tempos de amostra a resposta enquanto aliviam a pressão sobre a força de trabalho.

Os corredores semiurbanos ao longo da rede ferroviária Shinkansen apresentam dinâmicas mistas: hospitais comunitários de médio porte dependem de laboratórios de referência compartilhados, enquanto as clínicas de varejo preenchem as lacunas de atenção primária. Os governos locais subsidiam triagens preventivas, expandindo os volumes de imunoensaio além das médias urbanas. No entanto, os testes no local de atendimento em farmácias estão substituindo cada vez mais as coletas hospitalares, refletindo as expectativas dos consumidores por conveniência.

As prefeituras rurais enfrentam fechamentos de clínicas e escassez de clínicos, levando ao uso de vans de diagnóstico móveis e coleta domiciliar apoiada por telessaúde. Os analisadores de ponto de atendimento com cartuchos descartáveis contornam as limitações da cadeia de frio e fornecem testes críticos para diabetes, coagulação e infecções. As subvenções governamentais no âmbito da Visão Médica DX Reiwa 2030 visam interconectar os resultados de testes rurais com especialistas urbanos por meio de middleware em nuvem, abordando as disparidades regionais. Até 2030, projeta-se que a polarização geográfica diminua à medida que as ferramentas descentralizadas democratizem o acesso, consolidando a presença nacional do mercado de diagnósticos in vitro no Japão.

Panorama regulatório

No Japão, os diagnósticos in vitro (IVDs) são regulamentados pela Lei de Produtos Farmacêuticos e Dispositivos Médicos (PMD Act). O Ministério da Saúde, Trabalho e Bem-Estar (MHLW) supervisiona a autorização de fabricação e comercialização, enquanto a Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) conduz avaliações e consultas relacionadas. Os IVDs são gerenciados sob uma estrutura de classificação baseada em risco alinhada aos conceitos da GHTF (Classes I a IV). Produtos elegíveis das Classes II e III podem usar Certificação por Terceiros por meio de Órgãos de Certificação Registrados sob as Normas de Certificação Japonesas, enquanto produtos de maior risco da Classe IV exigem avaliação da PMDA e aprovação do MHLW.

A supervisão de qualidade e fabricação está ancorada em requisitos de SGQ harmonizados com a ISO 13485, com as solicitações de inspeção de SGQ tratadas por meio de processos da PMDA. No âmbito da política industrial, a Visão da Indústria de Dispositivos Médicos 2024 do METI destaca o apoio à geração de evidências clínicas e à integração de tecnologia digital (incluindo IA) no desenvolvimento de dispositivos. O METI também abriu inscrições em 31 de março de 2026 para um programa de força-tarefa do ano fiscal de 2026 focado em garantir o fornecimento estável de produtos farmacêuticos, dispositivos médicos e suprimentos médicos, reforçando a resiliência do fornecimento para categorias de IVD expostas à importação.

Cenário Competitivo

Os cinco principais fornecedores — Sysmex, Roche Diagnostics KK, Fujirebio Holdings, Abbott Japan e Beckman Coulter — capturam coletivamente uma receita significativa, denotando um ambiente moderadamente concentrado. A Sysmex lidera os segmentos de hematologia e coagulação, aproveitando a fabricação doméstica para proteger o risco cambial e redes de serviço atraentes. A Roche domina a oncologia molecular por meio de seus portfólios cobas e de sequenciamento, complementados pelo longo desenvolvimento conjunto de automação com a Hitachi High-Tech.

Especialistas domésticos como a Fujirebio se destacam em marcadores tumorais e ensaios de neurodegeneração, frequentemente em parceria com multinacionais para distribuição global. Os participantes do mercado priorizam soluções de ecossistema que agrupam instrumentos, reagentes e middleware, aumentando os custos de troca para os laboratórios. Alianças estratégicas — Sysmex–QIAGEN para testes genéticos e Roche–PathAI para patologia digital — destacam uma corrida para integrar inteligência artificial em todos os fluxos de trabalho. Os fornecedores com profunda expertise regulatória na PMDA garantem aprovações mais rápidas, transformando o domínio da conformidade em vantagem de mercado.

As áreas de espaço em branco incluem biópsia líquida, kits de coleta domiciliar multiplex e cartuchos descartáveis recicláveis. As empresas capazes de conectar modalidades diagnósticas e terapêuticas por meio de ensaios complementares estão posicionadas para aproveitar os subsídios de medicina de precisão do Japão. A concorrência de preços permanece racional; os contratos de serviços de valor agregado e as assinaturas de algoritmos protegem as margens em meio à pressão de reembolso. No geral, a velocidade de inovação e a profundidade das parcerias domésticas determinarão as mudanças de participação no mercado de diagnósticos in vitro no Japão.

Líderes do Setor de Diagnósticos In Vitro no Japão

Abbott Laboratories

Roche Diagnostics KK

Sysmex Corporation

Danaher Corp.

Fujirebio Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações regulatórias e de normas em 2026 criam um ponto de entrada prático para ofertas de IVD centradas em software e habilitadas por IA. Isso é especialmente relevante quando os laboratórios adotam automação e middleware para lidar com restrições de mão de obra e necessidades de produtividade impulsionadas pela consolidação. A implementação em etapas das emendas à Lei PMD, a partir de maio de 2026, desloca as obrigações pós-comercialização de IVD em direção a estruturas de relato de mau funcionamento. Paralelamente, a entrada em vigor da JIS T 2304:2026 em junho de 2026 introduz requisitos explícitos para software de diagnóstico assistido por IA, incluindo rastreabilidade e explicabilidade, o que aumenta o valor do gerenciamento de dados compatível, da governança de modelos e do middleware pronto para auditoria integrado aos ecossistemas de analisadores e testes no local de atendimento.

O espaço em branco clínico também está se expandindo em neurologia e outras categorias baseadas em biomarcadores, à medida que os fornecedores avançam além dos menus tradicionais de doenças infecciosas e de laboratório central para imunoensaios de maior valor e marcadores baseados em sangue que se encaixam em caminhos de monitoramento preventivo e longitudinal. As evidências de mercado incluem a colaboração de vendas entre Fujirebio e Sysmex de fevereiro de 2026 para testes de demência, construída em torno dos sistemas de imunoensaio Lumipulse e reagentes relacionados à demência, além do impulso contínuo na automação laboratorial e em fluxos de trabalho de alto rendimento que sustentam ofertas em pacote (instrumentos, reagentes e software). Essas mudanças estão alinhadas com o alto peso de consumíveis do mercado, no qual reagentes e kits permanecem com a maior participação de produtos, e com a expansão mais rápida dos testes descentralizados em consultórios médicos, clínicas de varejo e ambientes de cuidados domiciliares, onde a conectividade e os controles de qualidade padronizados sustentam uma adoção mais ampla.

Desenvolvimentos recentes do setor

- Junho de 2026: a Sysmex anunciou uma colaboração com a VolitionRx para otimizar o ensaio Nu.Q NETs H3.1 nas plataformas Sysmex para aplicações diagnósticas, incluindo sepse e outras doenças agudas e crônicas. O trabalho conecta um novo ensaio de biomarcador a uma base instalada consolidada, apoiando caminhos de implementação clínica mais rápidos por meio da padronização de plataforma e compatibilidade de fluxo de trabalho.

- Fevereiro de 2026: a Fujirebio e a Sysmex iniciaram uma colaboração de vendas para testes de demência, na qual a Sysmex vende exclusivamente os sistemas de imunoensaio totalmente automatizados Lumipulse da Fujirebio e reagentes relacionados à demência em regiões acordadas. O acordo estreita o pareamento instrumento-reagente e fortalece o alcance de canal para testes de neurodegeneração, uma categoria em que imunoensaios automatizados e baseados em sangue estão ganhando foco estratégico.

- Novembro de 2025: a Fujirebio (H.U. Group Holdings) solicitou autorização de fabricação e comercialização no Japão para um teste de diagnóstico in vitro baseado em sangue que mede pTau 217 e beta-Amiloide 1-42. O pedido destaca a mudança em direção a fluxos de trabalho de testes de biomarcadores escaláveis e menos invasivos, que podem ser executados em sistemas de imunoensaio automatizados, apoiando um acesso mais amplo além dos centros especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado japonês de diagnósticos in vitro abrange o valor dos testes de IVD usados em amostras humanas fora do corpo, juntamente com os instrumentos e reagentes relacionados que permitem a realização de testes em ambientes laboratoriais e próximos ao paciente no Japão.

Exclusões de escopo: exclui diagnósticos baseados em imagem e medicamentos terapêuticos, e também exclui serviços hospitalares amplos que não estejam diretamente vinculados à entrega de testes de IVD.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Diagnóstico Molecular

- Imunodiagnósticos

- Hematologia

- Microbiologia

- Coagulação

- Outros

- Por Produto

- Instrumentos e Analisadores

- Reagentes e Consumíveis

- Software e Serviços

- Por Usabilidade

- Dispositivos de Diagnósticos In Vitro Descartáveis

- Dispositivos de Diagnósticos In Vitro Reutilizáveis

- Por Ambiente de Teste

- Testes em Laboratório Central

- Testes no Ponto de Atendimento / Próximo ao Paciente

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Distúrbios Autoimunes

- Nefrologia

- Outros

- Por Usuário Final

- Laboratórios Hospitalares

- Laboratórios de Diagnóstico Independentes

- Consultórios Médicos / Clínicas de Varejo

- Centros Acadêmicos e de Pesquisa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o panorama inicial de oferta e demanda para o IVD japonês antes da finalização da modelagem. Referenciamos fontes públicas e oficiais, como o Ministério da Saúde, Trabalho e Bem-Estar (Japão), estatísticas alfandegárias e de comércio do Japão, a série de estatísticas de saúde da OCDE, a Organização Mundial da Saúde e periódicos clínicos revisados por pares que relatam padrões de testes e carga de doenças.

Para manter os insumos práticos, relatórios anuais de empresas e apresentações a investidores foram analisados em busca de indícios sobre mix de produtos, comentários de preços e fatores de demanda, como automação e expansão do menu de testes. Quando necessário, bancos de dados por assinatura que cobrem finanças corporativas, patentes e fluxos comerciais em nível de remessa foram usados para verificar cruzadamente tendências e sinalizar valores atípicos na visão documental. Essas fontes documentais são apenas ilustrativas, e referências públicas adicionais também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, líderes de operações laboratoriais e usuários finais, como laboratórios hospitalares e laboratórios de diagnóstico independentes em todo o Japão. As discussões ajudaram a confirmar quanto da demanda está centralizada em testes laboratoriais versus testes no local de atendimento, e também esclareceram o comportamento prático de preços para ensaios de alto volume em comparação com testes especializados. Quando as premissas documentais não correspondiam ao feedback de campo, os insumos do modelo foram ajustados e depois reverificados com chamadas de acompanhamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | |

| Nível intermediário: 61% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 14% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir da construção de um conjunto de demanda de cima para baixo, no qual os sinais nacionais de utilização de saúde foram convertidos em volumes de testes e depois avaliados usando preços representativos de ensaios e instrumentos. Os totais foram então corroborados com verificações seletivas de baixo para cima, como a consolidação de uma amostra das receitas de fornecedores no Japão e a validação do mix típico de reagente para instrumento e dos ciclos de substituição, para que o número final não reagisse de forma exagerada a uma única série de dados.

Os principais insumos do modelo incluíram a participação de testes realizados por laboratórios hospitalares versus laboratórios independentes, o mix de volumes de química de rotina e imunoensaios versus testes moleculares e especializados, o momento de instalação e substituição de instrumentos, as tendências médias de preço de reagentes sob pressão de reembolso e aquisição, e o ritmo de adoção da automação laboratorial. As previsões foram construídas usando análise de cenários, em que cada cenário foi vinculado a faixas plausíveis para volumes de testes, precificação e mudança de mix, testadas sob estresse com respondentes primários. Para áreas com dados públicos escassos, as lacunas foram tratadas usando índices de referência conservadores ancorados em rendimento laboratorial confirmado e padrões de importação, e depois ajustadas somente quando múltiplas verificações apontavam na mesma direção.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação entre sinais independentes, seguida por verificações de variância passo a passo, tanto no nível do mercado total quanto nos principais fatores de insumo. Se um resultado mudasse acentuadamente em relação à atividade de teste conhecida ou à direção do fluxo comercial, as premissas subjacentes eram revisadas novamente e as variáveis mais sensíveis eram recalibradas antes da aprovação final.

Uma revisão interna é concluída antes do lançamento para que a lógica, os cálculos e a consistência das unidades estejam alinhados em toda a planilha e na narrativa. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de reembolso, grandes aprovações de produtos ou mudanças repentinas no comportamento de testes. Antes da entrega, os lançamentos públicos mais recentes são verificados novamente para que os clientes recebam uma visão atualizada.

Tamanho do mercado de diagnósticos in vitro do Japão da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o IVD japonês podem variar mesmo quando o rótulo do tópico parece o mesmo, porque as linhas de produtos incluídas, a base de precificação e o momento do ano-base nem sempre estão alinhados. As diferenças também surgem de como cada modelo trata os testes laboratoriais versus os testes no local de atendimento, e se as premissas de crescimento estão vinculadas à realidade do volume de testes ou principalmente à extrapolação da tendência de receita.

Os principais fatores de discrepância neste mercado geralmente são se o software e os serviços laboratoriais mais amplos são contabilizados dentro da receita de IVD, como a precificação vinculada ao reembolso é traduzida em preços médios de venda, e se os sinais de importação são usados para confirmar a demanda de instrumentos em um país que depende de uma combinação de fornecimento local e fluxos transfronteiriços. A tabela indica a dispersão, e o alinhamento mais rigoroso ao mix de ambiente de teste e à progressão de ASP com consciência de reembolso explica por que o valor de 2025 se situa onde está, com esse tratamento aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,29 bilhões de USD (2025) | |

| Editora do Setor A | 5,10 bilhões de USD (2025) | Frequentemente aplica um escopo de receita mais estreito, inclinado para reagentes e instrumentos, e pode subestimar os testes especializados de maior valor, além de poder usar precificação mais suavizada, que não reflete totalmente a pressão de preços impulsionada pelo reembolso. |

| Inteligência de Mercado B | 7,28 bilhões de USD (2025) | Apresenta um número de ano-base semelhante, embora o escopo possa diferir ao adicionar software e serviços ao total, e o caminho de crescimento pode depender mais de uma CAGR declarada do que de verificações de volume de testes e mix. |

No geral, as diferenças resumem-se principalmente ao que é contabilizado como receita de IVD e a como a precificação é normalizada entre tipos e ambientes de teste. Ao manter as inclusões explícitas e depois verificar cruzadamente os totais em relação a sinais práticos de demanda, o tamanho de mercado resultante permanece mais fácil de auditar e reutilizar quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual categoria de teste está se expandindo mais rapidamente?

O diagnóstico molecular lidera com um CAGR de 7,86% até 2031, impulsionado por iniciativas de oncologia de precisão.

Qual é o crescimento do segmento de ponto de atendimento?

Os testes no ponto de atendimento estão avançando a um CAGR de 10,15% à medida que os cuidados descentralizados ganham força.

Qual tipo de produto gera a maior parte da receita?

Reagentes e kits contribuem com 59,25% das vendas totais devido à demanda recorrente por consumíveis.

Por que os dispositivos descartáveis estão ganhando participação?

Os requisitos de controle de infecções e a simplicidade do fluxo de trabalho impulsionaram os dispositivos descartáveis para 67,10% de participação em 2025 e uma perspectiva de CAGR de 6,55%.

Qual é o impacto da consolidação hospitalar nos fornecedores de diagnósticos?

A consolidação reduz a capacidade redundante dos laboratórios centrais, mas estimula a demanda por automação de alto rendimento nos megalaboratórios remanescentes, remodelando os ciclos de vendas.

Página atualizada pela última vez em: