Tamanho e Quota do Mercado de Diagnóstico In Vitro da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

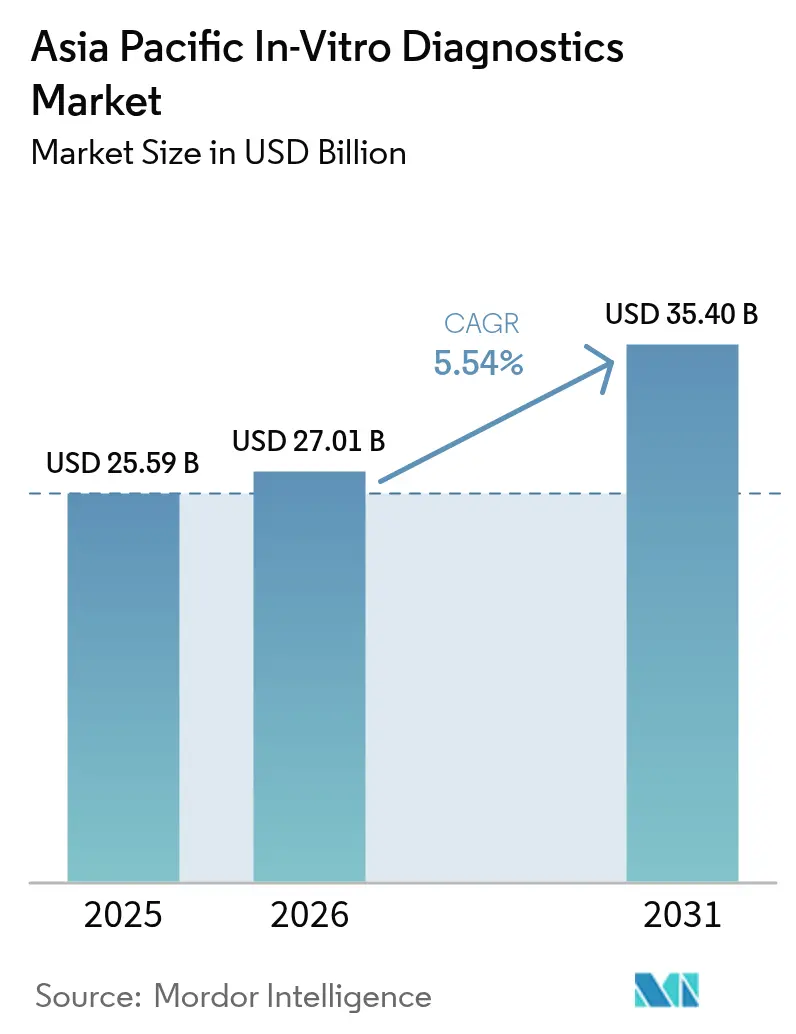

| Tamanho do mercado no ano base (2025) | 25.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

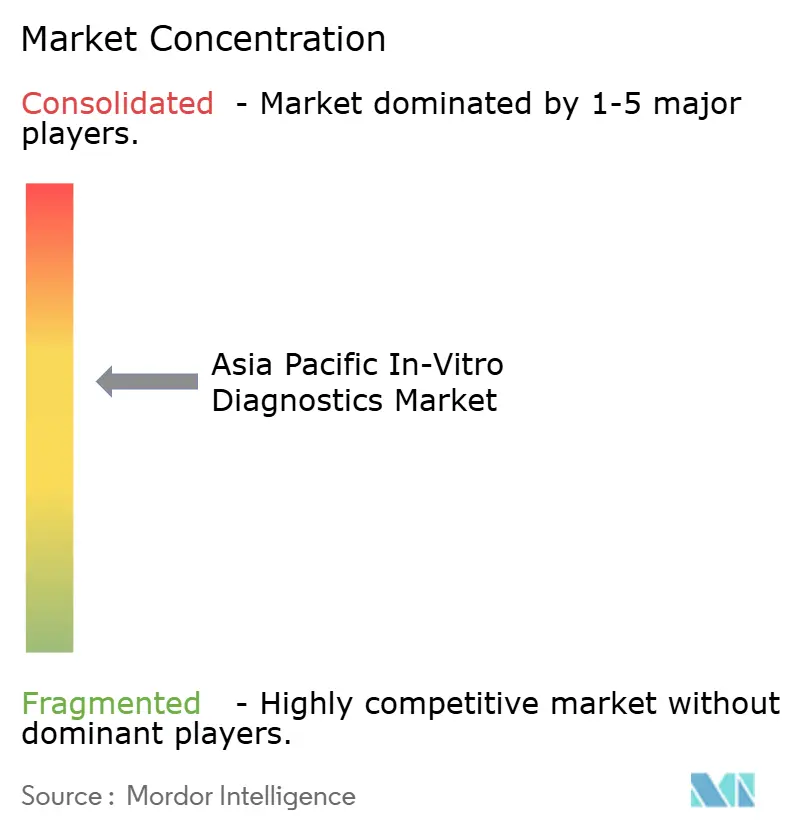

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico In Vitro da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de diagnóstico in vitro da Ásia Pacífico em 2026 é estimado em USD 27,01 mil milhões, crescendo a partir do valor de 2025 de USD 25,59 mil milhões, com projeções para 2031 a mostrar USD 35,4 mil milhões, crescendo a uma CAGR de 5,54% entre 2026 e 2031. Os robustos gastos em saúde, o maior alcance diagnóstico e o crescente peso das doenças crónicas sustentam esta trajetória constante. Os crescentes mandatos governamentais de rastreio, o envelhecimento das populações e os incentivos de localização favoráveis à indústria estão a abrir nichos rentáveis, enquanto as tecnologias de medicina de precisão — especialmente os ensaios moleculares — estão a alterar as regras de concorrência. Os fabricantes multinacionais e regionais estão a acelerar a construção de fábricas e as atualizações digitais para obter autorização regulatória mais rapidamente, capturar crescimento nas cidades de Nível 2/3 e responder à crescente preferência pelos testes de autodiagnóstico. A intensidade competitiva mantém-se moderada, mas a pressão sobre os preços e as preocupações com a qualidade dos reagentes de custo ultrabaixo continuam a condicionar as escolhas de aprovisionamento.

Principais Conclusões do Relatório

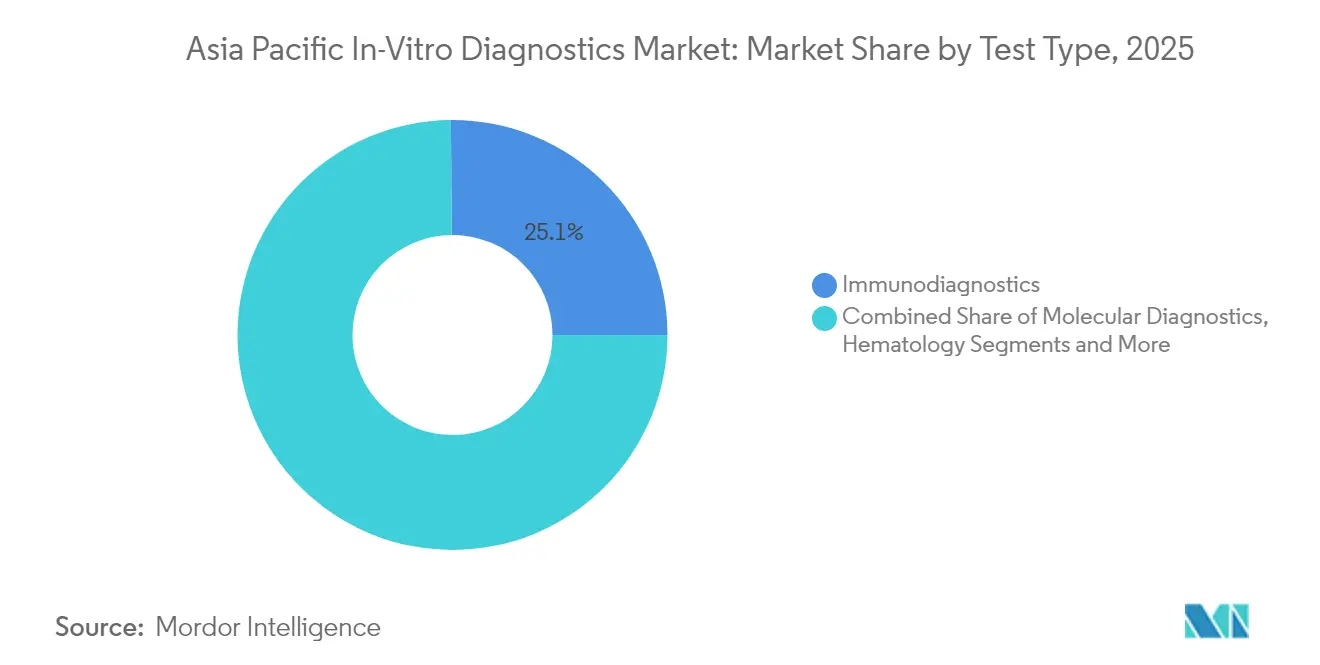

- Por tipo de teste, o imunodiagnóstico liderou com 25,12% da quota do mercado de diagnóstico in vitro da Ásia Pacífico em 2025; o diagnóstico molecular está projetado para registar a CAGR mais rápida de 9,71% até 2031.

- Por produto, os reagentes e kits capturam 59,65% do tamanho do mercado de diagnóstico in vitro da Ásia Pacífico em 2025, enquanto o software e os serviços avançam a uma CAGR de 11,07% entre 2026 e 2031.

- Por usabilidade, os dispositivos reutilizáveis detiveram 69,92% da quota de receitas em 2025; os dispositivos descartáveis estão previstos para expandir a uma CAGR de 9,84% até 2031.

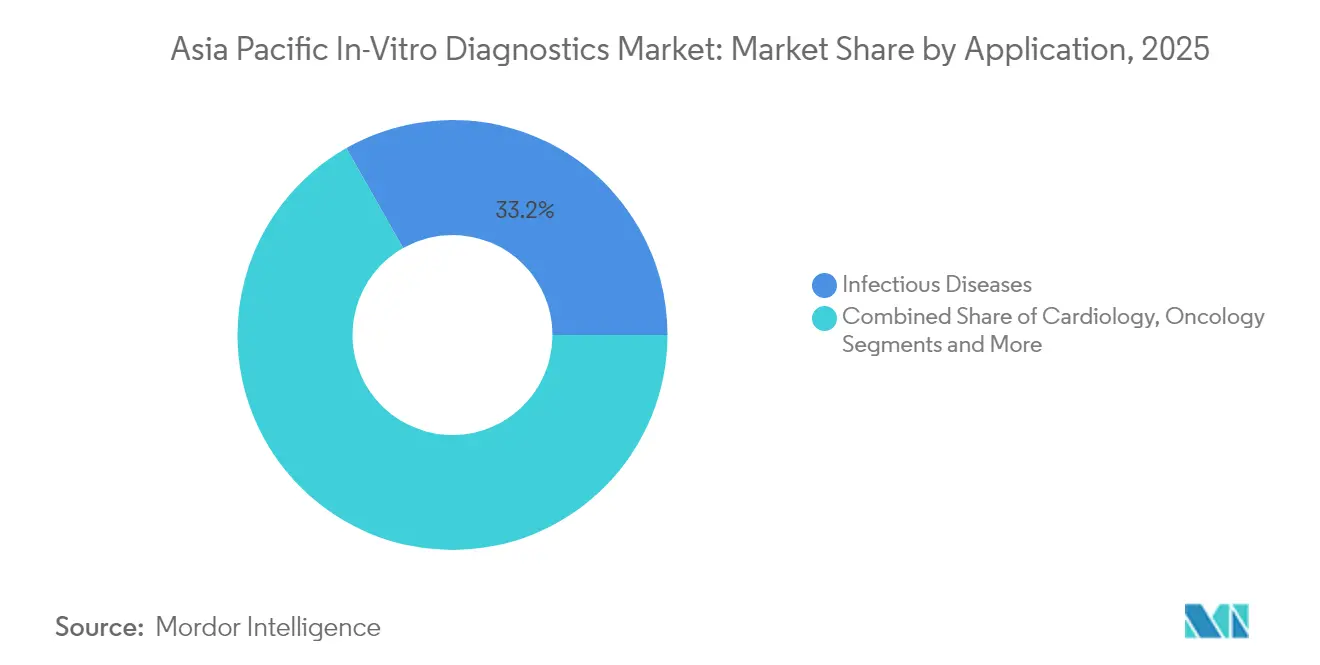

- Por aplicação, os testes de doenças infecciosas representaram uma quota de 33,22% do tamanho do mercado de diagnóstico in vitro da Ásia Pacífico em 2025, enquanto a oncologia está a crescer a uma CAGR de 10,98% até 2031.

- Por utilizador final, os laboratórios de diagnóstico detinham uma quota de 54,67% em 2025, e os cuidados domiciliários e o autodiagnóstico deverão proporcionar uma CAGR de 12,06% entre 2026 e 2031.

- Por país, a China dominou com 45,05% das receitas regionais em 2025; a Índia está no caminho da CAGR mais elevada de 11,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Diagnóstico In Vitro da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento demográfico | +1.5% | Japão, China, Coreia do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rastreio governamental de cancro e doenças infecciosas | +1.2% | China, Índia, Austrália, Tailândia | Médio prazo (2-4 anos) |

| Centros laboratoriais automatizados nas cidades de Nível 2/3 | +0.9% | Índia, China, Indonésia | Médio prazo (2-4 anos) |

| Incentivos de localização para a fabricação de diagnóstico in vitro | +0.7% | Índia, China, Vietname | Curto prazo (≤ 2 anos) |

| Crescente carga de diabetes e síndrome metabólica | +0.5% | China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento demográfico a impulsionar a procura de diagnósticos de alto valor

O grupo etário com 65 ou mais anos no Japão atingiu 29,1% em 2024 e a população idosa da China está a expandir-se 3,2% anualmente, traduzindo-se em volumes mais elevados para os ensaios de oncologia e cardiovasculares. Os ministérios da saúde apoiam a deteção proativa para reduzir as despesas de tratamento subsequentes, sendo que cada USD 1 gasto em testes precoces permite poupar USD 3,4 em cuidados futuros. Os biomarcadores, como o pTau181, estão a entrar nas rotinas de trabalho após o lançamento, em 2025, do ensaio Elecsys pTau181 da Roche. Os diagnósticos geriátricos especializados — painéis de Alzheimer, fragilidade e marcadores cardiorrenais — estão a começar a formar microssegmentos com preços premium.

Programas de rastreio de cancro e doenças infecciosas por mandato governamental

A iniciativa China Saudável 2030 destinou USD 8,7 mil milhões à infraestrutura de rastreio de cancro em 2024, enquanto a Índia aumentou as dotações para diagnóstico em 43% para 2024-2025. Os protocolos padronizados a nível nacional favorecem plataformas automatizadas e de alto rendimento e incentivam as empresas alinhadas com as doenças prioritárias. A bioMérieux canaliza atualmente 75% do seu orçamento global de I&D para ensaios de resistência antimicrobiana, de modo a responder a estas agendas de saúde pública[1]bioMérieux, "Documento de Registo Universal 2024," biomerieux.com. Os planeadores económicos associam a cobertura de rastreio a ganhos de produtividade laboral, incorporando ainda mais os diagnósticos na estratégia de macrodesenvolvimento.

Expansão de centros laboratoriais automatizados para as cidades de Nível 2/3 melhorando a acessibilidade aos testes

Mais de 450 laboratórios automatizados abriram nas cidades de menor dimensão da Índia em 2024, reduzindo o tempo de resposta dos resultados em 62% e diminuindo o custo operacional por teste em 28%. O programa de saúde rural da China associa os subsídios a redes laboratoriais de tipo hub-and-spoke. Estas instalações centralizam os testes de alta complexidade, permitem o processamento em turno noturno e integram painéis de controlo de relatórios baseados na nuvem para clínicos remotos. Os fornecedores capazes de configurar sistemas escaláveis e modulares adequados a ambientes de volume médio estão a ganhar concursos-quadro de dimensão considerável.

Incentivos de localização a atrair investimento em capital fixo (CAPEX) para a fabricação de diagnóstico in vitro

O regime de Incentivo Vinculado à Produção da Índia reservou USD 400 milhões para dispositivos médicos, desencadeando o anúncio de 17 unidades de diagnóstico in vitro em 2024. A fabricação local confere aos fornecedores preferências em concursos públicos e reduz os prazos de licença de importação. A Sysmex iniciou a produção de reagentes e instrumentos na sua primeira unidade na Índia em abril de 2025, para reforçar a liderança em hematologia. Benefícios comparáveis existem nos parques de alta tecnologia do Vietname, onde as isenções de utilização do solo e os créditos fiscais para I&D atraem fabricantes de nível intermédio.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias multiagências de longa duração | −0.8% | Japão, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Escassez de competências em diagnóstico molecular e bioinformática | −0.6% | Índia, Indonésia, Vietname, Filipinas | Curto prazo (≤ 2 anos) |

| Variabilidade de qualidade dos reagentes de custo ultrabaixo | −0.4% | Índia, China, Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações regulatórias multiagências de longa duração a atrasar o lançamento de produtos

Os prazos médios de autorização são de 18 a 24 meses no Japão e de 14 a 20 meses na China, em comparação com 9 a 12 meses para os processos ocidentais. Os custos de conformidade são regionalmente 37% mais elevados, empurrando os inovadores de menor dimensão para parcerias ou para ceder quota às multinacionais que dispõem de equipas regulatórias dedicadas[2]Associação de Tecnologia Médica da Ásia Pacífico, "Panorama Regulatório dos Testes Desenvolvidos em Laboratório na Ásia Pacífico," apacmed.org. O roteiro de harmonização da ASEAN regista progressos, mas a transposição nacional desigual atrasa os benefícios. As tecnologias de ciclo rápido arriscam tornar-se obsoletas antes da aprovação, obrigando as empresas a sequenciar os lançamentos ou a adotar submissões modulares que possam acomodar atualizações iterativas.

Escassez de competências em diagnóstico molecular e bioinformática fora dos laboratórios metropolitanos

Os laboratórios regionais carecem de aproximadamente 45.000 tecnologistas moleculares qualificados, condicionando a adoção de ensaios de alta complexidade. Os prémios de talento inflacionam as faturas salariais em 15 a 25%, empurrando os laboratórios para a automação e a interpretação assistida por IA. Os módulos de e-learning remoto e os serviços de anotação baseados na nuvem oferecem alívio temporário, enquanto as universidades expandem os currículos de genómica. As plataformas cobas da Roche ilustram fluxos de trabalho simplificados que reduzem os limites de pessoal e aceleram a integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: O Diagnóstico Molecular a Redefinir a Prática Clínica

O imunodiagnóstico detinha 25,12% da quota do mercado de diagnóstico in vitro da Ásia Pacífico em 2025, refletindo a utilização consolidada no controlo de infeções e na monitorização de doenças crónicas. O diagnóstico molecular está previsto para uma CAGR de 9,71%, muito acima da tendência global de 5,54%, e a sua contribuição para o tamanho do mercado de diagnóstico in vitro da Ásia Pacífico aumentará progressivamente até 2031. O investimento canaliza-se para a oncologia de precisão e para a vigilância em tempo real de agentes patogénicos, com a PCR a manter-se como tecnologia dominante enquanto o sequenciamento de nova geração avança para aplicações mais acessíveis.

As plataformas de diagnóstico molecular no ponto de cuidado entregam agora resultados em menos de uma hora, algo vital para a triagem de sépsis e patologias respiratórias. Os algoritmos com suporte de IA aumentam a precisão diagnóstica em 28% quando combinados com resultados moleculares. O boom de infraestrutura da COVID-19 deixou uma base instalada duradoura, reduzindo as barreiras à entrada para ensaios mais abrangentes. Os fornecedores que integram capacidade multiplex, simplicidade de resposta a partir da amostra e análise em nuvem estão em melhor posição para ganhar os orçamentos de microlaboratórios e departamentos de urgência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Produto: A Integração de Software a Impulsionar a Criação de Valor

Os reagentes e kits forneceram 59,65% das receitas em 2025 graças à economia de compras recorrentes inerente aos fluxos de trabalho de testes. Os instrumentos continuam a ser fundamentais, mas o software e os serviços compostos crescerão anualmente 11,07% e representarão uma fatia crescente do tamanho do mercado de diagnóstico in vitro da Ásia Pacífico. Os laboratórios exigem sistemas de informação laboratorial baseados na nuvem, análise de middleware e suporte de decisão baseado em IA para converter dados brutos em informações de cuidados acionáveis.

O roteiro cobas da Roche para 2025 incorpora módulos de aprendizagem automática que assinalam lacunas na utilização e recomendam painéis de testes, ajudando as instalações a equilibrar o custo e o rendimento clínico. Os modelos de subscrição associados a garantias de tempo de funcionamento e atualizações contínuas de algoritmos alargam os fluxos de receitas recorrentes. A interoperabilidade com os registos médicos eletrónicos e os portais de pagadores tornou-se um critério fundamental nos concursos, favorecendo os fornecedores que defendem estratégias de API aberta.

Por Usabilidade: Os Dispositivos Descartáveis a Expandir os Pontos de Acesso

Os analisadores reutilizáveis dominaram com 69,92% de quota em 2025, mas os dispositivos descartáveis ultrapassarão o crescimento agregado a uma CAGR de 9,84%. Os cartuchos microfluídicos alojam agora as químicas de ensaio molecular multiplex e de imunoensaio, levando a precisão laboratorial a consultórios médicos, clínicas de retalho e domicílios. A manutenção reduzida, a ausência de fluxos de calibração e a conveniência em termos de biossegurança sustentam a adoção clínica.

O rastreio de doenças infecciosas beneficia fortemente; os painéis moleculares de uso único para gripe e VRS (vírus respiratório sincicial) entraram na prática pediátrica corrente após avaliação em contexto pandémico. A aquisição, em 2024, da SpinChip pela bioMérieux disponibiliza dispositivos descartáveis microfluídicos impressos na periferia capazes de executar ensaios enzimáticos em menos de 15 minutos. Os materiais sustentáveis e as soluções de reciclagem de chips inteligentes estão a emergir para contrariar as críticas ao custo ambiental.

Por Aplicação: A Oncologia a Impulsionar a Adoção da Medicina de Precisão

Os testes de doenças infecciosas detiveram 33,22% das receitas de 2025, mas o diagnóstico oncológico registará uma CAGR de 10,98% até 2031, quase o dobro do ritmo de crescimento do mercado de diagnóstico in vitro da Ásia Pacífico. Os avanços em biópsia líquida permitem a deteção precoce de recidivas e a monitorização terapêutica sem necessidade de amostragem invasiva de tecidos. Os painéis genómicos abrangentes e os diagnósticos complementares sustentam o tratamento personalizado, sendo o cancro da mama, do pulmão e colorretal os primeiros beneficiários.

O reconhecimento de padrões assistido por IA em conjuntos de dados de imagem e moleculares produz taxas de descoberta precoce 31% mais elevadas. Os pagadores reembolsam progressivamente a genómica de alto valor após a acumulação de evidências de custo-efetividade. Os fornecedores que oferecem soluções oncológicas de ponta a ponta — desde o rastreio até à monitorização da doença residual mínima — consolidarão a fidelização junto dos principais centros oncológicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: A Revolução do Autodiagnóstico a Transformar os Modelos de Cuidados

Os laboratórios de diagnóstico processaram 54,67% dos volumes em 2025, aproveitando as compras em volume e a robótica sofisticada. Os cuidados domiciliários e o autodiagnóstico, no entanto, acelerarão a uma CAGR de 12,06%, desbloqueando novos potenciais no mercado de diagnóstico in vitro da Ásia Pacífico. Os cassetes de fluxo lateral ligados a smartphones e os leitores de glicose por Bluetooth demonstram como os ecossistemas de eletrónica de consumo absorvem funções de saúde.

A orientação da FDA de 2025 sobre o Domicílio como Centro de Cuidados de Saúde catalisa designs de dispositivos que priorizam interfaces de aplicação intuitivas e supervisão médica remota. O Accu-Chek SmartGuide da Roche combina a leitura contínua de glicose com orientação gerada por IA, evidenciando como o hardware, o software e os estímulos comportamentais se interligam. Os seguros nacionais exploram o reembolso de autotestes validados que reduzem as visitas às urgências e permitem a vigilância a nível populacional.

Análise Geográfica

A China captou 45,05% do mercado de diagnóstico in vitro da Ásia Pacífico em 2025, ancorada na vasta população, na digitalização hospitalar e em políticas estratégicas como a agregação de concursos para sistemas de alto rendimento. Apesar dos limites de preços de curto prazo que comprimiram as margens das multinacionais, as reformas contínuas da NMPA prometem vias simplificadas para a produção localizada e os ensaios inovadores. As redes de diagnóstico rurais apoiadas por ligações em nuvem 5G alargam os testes muito além das megacidades.

A Índia é o elemento mais dinâmico em termos de crescimento, com uma CAGR de 11,68%. Os incentivos governamentais ao abrigo do regime PLI, o aumento da cobertura de seguros e as redes de laboratórios público-privados impulsionam a expansão de receitas a dois dígitos. A procura de imunologia está prevista para duplicar de INR 160 mil milhões para INR 320 mil milhões na próxima década, sinalizando segmentos lucrativos de testes de hepatite viral e doenças autoimunes. A predominância urbana persiste, mas a implementação de redes hub-and-spoke e as carrinhas móveis estão gradualmente a reduzir as lacunas de diagnóstico nas zonas rurais. O Japão e a Coreia do Sul continuam a ser mercados de alto valor graças à demografia de envelhecimento afluente, aos megalaboratórios automatizados e a uma cultura de rastreio preventivo. A forte aquisição baseada em evidências da Austrália sustenta preços premium para ensaios de precisão, enquanto a Indonésia, a Tailândia e o Vietname sobem a partir de bases reduzidas com melhorias de infraestrutura e programas de doenças apoiados por doadores. O InnoLife Healthtech Hub de Hong Kong posiciona a cidade como porta de entrada de I&D e financiamento para startups regionais de genómica.

Panorama Competitivo

Cerca de 200 fabricantes competem por uma quota; os 10 principais controlam uma quota significativa, indicando uma concentração moderada. A Abbott, a Roche e a Siemens Healthineers aproveitam os amplos portefólios e as redes de serviços para bloquear contratos de reagentes plurianuais. A Mindray e a Seegene exploram a agilidade de custos e o conhecimento local para penetrar nos hospitais de nível intermédio. A localização da fabricação — por exemplo, a fábrica da Sysmex na Índia em 2025 — reduz as tarifas e ganha concursos públicos que estipulam a valorização do conteúdo nacional.

Os segmentos de diagnóstico molecular e no ponto de cuidado registam lançamentos frequentes de produtos e players de menor dimensão a introduzir plataformas de nicho, acelerando a rotatividade dos ciclos tecnológicos. A integração de análise de software nos instrumentos acrescenta novas barreiras à entrada; os fornecedores capazes de combinar a química dos ensaios com painéis de controlo de IA alcançam relações duradouras com os clientes. As parcerias entre empresas de diagnóstico e plataformas de telessaúde sinalizam futuras jogadas de ecossistema onde os resultados dos testes desencadeiam vias de cuidados automatizadas.

A navegação regulatória continua a ser um fator diferenciador. As empresas com vantagem envolvem-se previamente com as agências, aproveitam a evidência do mundo real para submissões condicionais e adotam submissões modulares para encurtar o tempo de entrada no mercado. As pressões de reforma de preços impõem a inovação na contratação baseada em valor, agrupando reagentes, serviços e análise de dados para pagamentos vinculados a resultados, em particular na oncologia e na gestão da diabetes.

Líderes da Indústria de Diagnóstico In Vitro da Ásia Pacífico

Siemens Healthineers AG

bioMérieux SA

Thermo Fisher Scientific

F Hoffmann-La Roche Ltd

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Sysmex iniciou operações em plena escala na sua nova unidade indiana e começou a fabricar o analisador de hematologia automatizado da Série XQ.

- Fevereiro de 2025: A Roche obteve aprovação japonesa e australiana para a sua tecnologia de sequenciamento SBX, alargando o acesso aos testes genómicos oncológicos de alto rendimento.

Âmbito do Relatório do Mercado de Diagnóstico In Vitro da Ásia Pacífico

De acordo com o âmbito do relatório, o diagnóstico in vitro envolve dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Diagnosticam diversas condições médicas, como a diabetes e o cancro. O Mercado de Diagnóstico In Vitro da Ásia Pacífico é segmentado por tipo de teste (química clínica, diagnóstico molecular, imunodiagnóstico, hematologia e outros tipos de teste), produto (instrumentos, reagentes e outros produtos), usabilidade (dispositivos de diagnóstico in vitro descartáveis e dispositivos de diagnóstico in vitro reutilizáveis), aplicação (doenças infecciosas, diabetes, cancro/oncologia, cardiologia, doença autoimune, nefrologia e outras aplicações), utilizador final (laboratórios de diagnóstico, hospitais e clínicas e outros utilizadores finais) e geografia (China, Japão, Índia, Austrália, Coreia do Sul e restante Ásia Pacífico). O relatório oferece valores (em USD) para os segmentos acima referidos.

| Química Clínica |

| Diagnóstico Molecular |

| Imunodiagnóstico |

| Hematologia |

| Coagulação |

| Microbiologia |

| Urianálise |

| Instrumentos |

| Reagentes e Kits |

| Software e Serviços |

| Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Oncologia |

| Cardiologia |

| Doenças Autoimunes |

| Nefrologia |

| Doenças Respiratórias |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Institutos Académicos e de Investigação |

| Cuidados Domiciliários e Autodiagnóstico |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante Ásia Pacífico |

| Por Tipo de Teste | Química Clínica |

| Diagnóstico Molecular | |

| Imunodiagnóstico | |

| Hematologia | |

| Coagulação | |

| Microbiologia | |

| Urianálise | |

| Por Produto | Instrumentos |

| Reagentes e Kits | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Oncologia | |

| Cardiologia | |

| Doenças Autoimunes | |

| Nefrologia | |

| Doenças Respiratórias | |

| Outras Aplicações | |

| Por Utilizador Final | Laboratórios de Diagnóstico |

| Hospitais e Clínicas | |

| Institutos Académicos e de Investigação | |

| Cuidados Domiciliários e Autodiagnóstico | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de diagnóstico in vitro da Ásia Pacífico em 2026?

O mercado é avaliado em USD 27,01 mil milhões em 2026 e está previsto para atingir USD 35,4 mil milhões até 2031.

Qual o tipo de teste que está a expandir mais rapidamente na Ásia Pacífico?

O diagnóstico molecular está a crescer a uma CAGR de 9,71% devido a uma maior utilização na oncologia de precisão e em casos de uso de doenças infecciosas.

Por que razão a Índia é considerada o mercado mais dinâmico da Ásia Pacífico?

A CAGR de 11,68% da Índia resulta dos grandes investimentos em infraestrutura, dos incentivos de apoio à fabricação e do crescente conhecimento sobre as doenças.

De que forma os regulamentos estão a afetar os prazos de lançamento de produtos?

As aprovações multiagências no Japão e na China alargam os prazos de lançamento para 14 a 24 meses, aumentando os custos de conformidade e favorecendo as empresas com equipas regulatórias dedicadas.

Quais as empresas que recentemente expandiram a sua fabricação na região?

A Sysmex abriu uma nova unidade na Índia em abril de 2025, e a Roche obteve aprovações para o seu sistema de sequenciamento SBX no Japão e na Austrália em fevereiro de 2025.

Página atualizada pela última vez em: