Tamanho e Participação do Mercado de Diagnósticos In Vitro da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

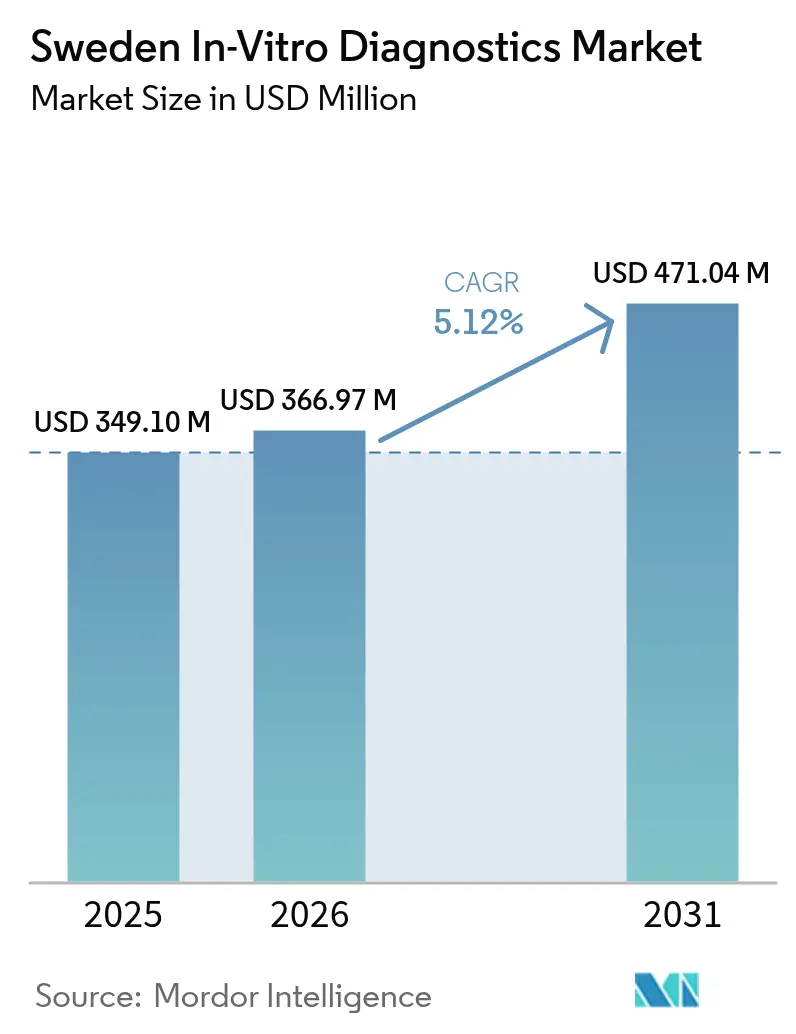

| Tamanho do mercado no ano base (2025) | 349.1 Milhões de dólares |

| Tamanho do Mercado (2026) | 366.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 471.04 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro da Suécia por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro da Suécia foi avaliado em USD 349,1 milhões em 2025 e estima-se que cresça de USD 366,97 milhões em 2026 para atingir USD 471,04 milhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). A trajetória favorável reflete os robustos gastos públicos com saúde, os programas estratégicos de medicina de precisão e a rápida digitalização em todos os ambientes de atendimento. Os pesados investimentos canalizados por meio do orçamento de saúde equivalente a 11,2% do PIB continuam a ampliar os volumes de testes, enquanto o roteiro de medicina de precisão do SciLifeLab e o financiamento da Genomic Medicine Sweden impulsionam a descoberta de biomarcadores, acelerando a adoção de diagnósticos moleculares e de diagnósticos complementares. Os líderes do setor estão incorporando algoritmos de inteligência artificial em fluxos de trabalho de patologia e sequenciamento, melhorando a velocidade e a precisão analíticas. O crescimento paralelo dos sistemas de ponto de atendimento reduz os atrasos diagnósticos nas regiões remotas do norte, uma prioridade para as autoridades regionais de saúde que respondem à escassez de mão de obra e à logística rigorosa do inverno. Nesse contexto, a intensidade competitiva se concentra na inovação em ensaios, na prontidão regulatória sob o IVDR e em modelos de serviço que atendem a uma população envelhecida e com múltiplas morbidades, cuja prevalência de 55% de cinco ou mais condições crônicas exige monitoramento laboratorial frequente.

Principais Conclusões do Relatório

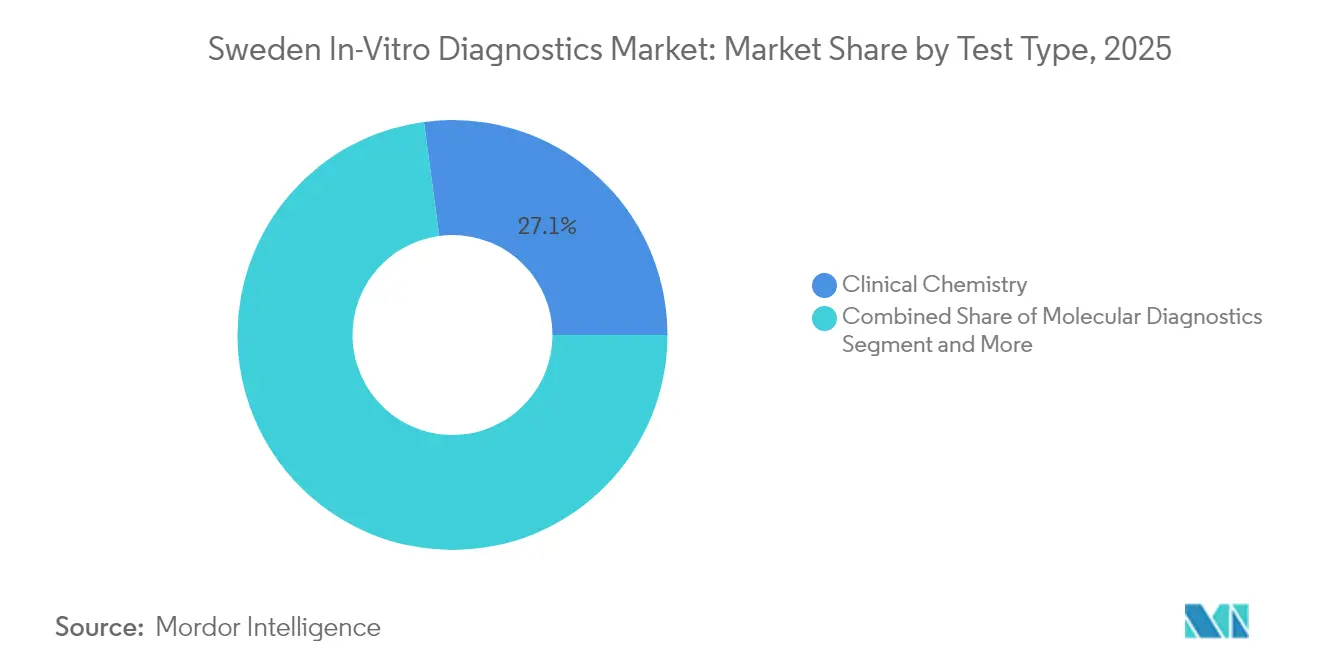

- Por tipo de teste, a química clínica liderou com 27,12% de participação na receita em 2025; os diagnósticos moleculares devem se expandir a um CAGR de 7,29% até 2031.

- Por produto, os reagentes representaram 64,72% da participação no tamanho do mercado de diagnósticos in vitro da Suécia em 2025, enquanto os instrumentos avançam a um CAGR de 6,72% até 2031.

- Por usabilidade, os dispositivos reutilizáveis dominaram com uma participação de 81,35% em 2025; os dispositivos descartáveis têm previsão de crescer a um CAGR de 6,54% até 2031.

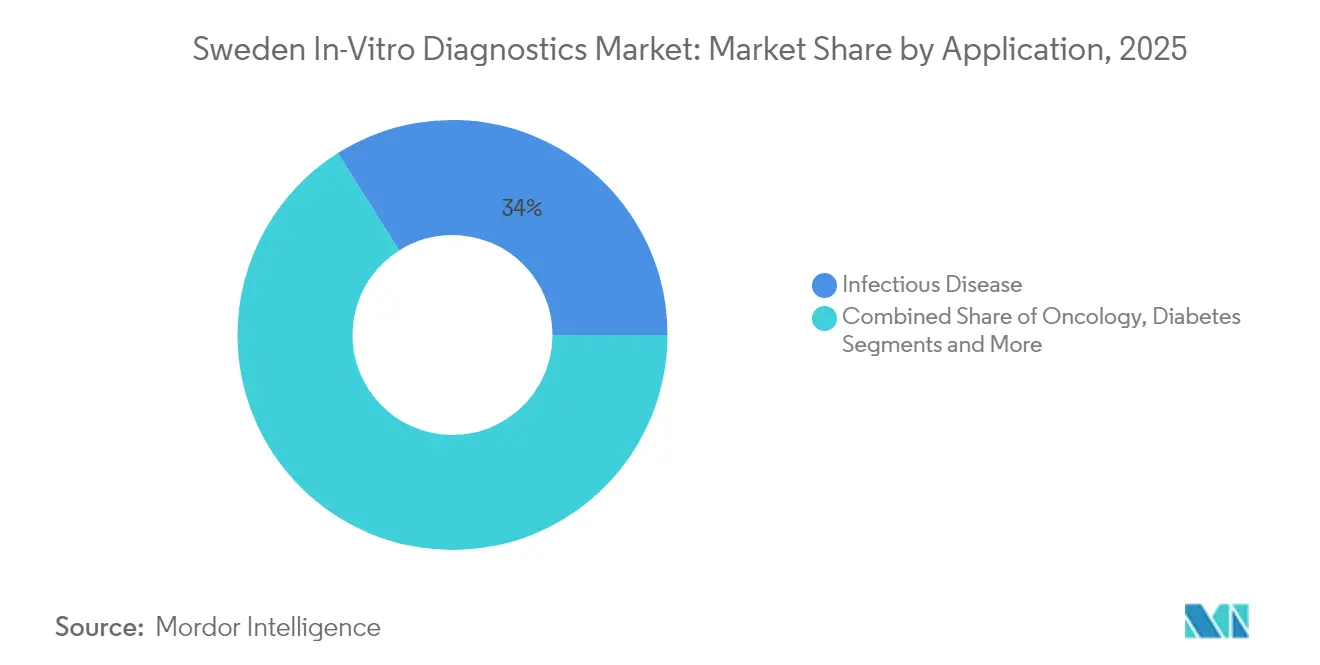

- Por aplicação, as doenças infecciosas capturaram 33,95% da participação no mercado de diagnósticos in vitro da Suécia em 2025, e câncer/oncologia está crescendo a um CAGR de 7,96% até 2031.

- Por usuário final, os laboratórios de diagnóstico detinham 55,92% do tamanho do mercado de diagnósticos in vitro da Suécia em 2025, enquanto hospitais e clínicas estão se expandindo a um CAGR de 6,37% até 2031.

- Por localização do teste, os testes em laboratório central comandavam 68,74% de participação em 2025; os testes no ponto de atendimento estão se acelerando a um CAGR de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas aliada ao crescimento da população idosa | +1.4% | Nacional, maior nos centros urbanos | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos de diagnóstico in vitro | +1.2% | Corredores Estocolmo–Uppsala e Gotemburgo | Médio prazo (2-4 anos) |

| Adoção crescente de testes no ponto de atendimento | +0.9% | Regiões remotas do norte | Médio prazo (2-4 anos) |

| Iniciativas governamentais e financiamento para melhorias na saúde | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Expansão de laboratórios de diagnóstico e infraestrutura | +0.5% | Grandes municípios urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas Aliada ao Crescimento da População Idosa

Os receptores de cuidados domiciliares com idade ≥85 anos apresentam uma taxa de multimorbidade de 66%, impulsionando hospitalizações por infecções, lesões e insuficiência cardíaca que exigem testes bioquímicos e moleculares frequentes. O mercado de diagnósticos in vitro da Suécia responde com ensaios capazes de detecção precoce e monitoramento longitudinal, particularmente em plataformas moleculares ajustadas para biomarcadores cardíacos e painéis de patógenos. A conectividade digital de laboratórios agora transmite resultados diretamente para enfermeiros comunitários, reduzindo o tempo de resposta e permitindo ajustes proativos na terapia. Os pagadores públicos veem esses diagnósticos como ferramentas custo-efetivas para reduzir reinternações, reforçando as curvas de demanda bem ao longo da próxima década. O aumento das cargas de casos de cuidados crônicos nas áreas metropolitanas de Estocolmo e Gotemburgo concentra ainda mais os volumes de testes, incentivando os laboratórios a automatizar linhas de química de alto rendimento para perfis metabólicos e renais.

Avanços Tecnológicos em Dispositivos de Diagnóstico In Vitro

Os laboratórios de patologia suecos estão integrando mais de 20 algoritmos de inteligência artificial — incluindo classificadores de grau de próstata e mitose mamária — no Ambiente Aberto de Patologia Digital da Roche, elevando a confiança diagnóstica e a capacidade do fluxo de trabalho[1]Roche Diagnostics, "Roche Avança em Diagnósticos de Câncer Baseados em IA," roche.com. A Lei de IA da UE, em vigor desde 2024, classifica esses modelos como de alto risco, levando os fabricantes a obter a marcação CE e uma governança de dados rastreável — um obstáculo que favorece os pioneiros capazes de combinar competências regulatórias e de engenharia. A convergência com o sequenciamento de próxima geração amplifica os ganhos em oncologia de precisão; os dados do registro INFORM mostram alvos acionáveis em 88% dos tumores pediátricos perfilados, catalisando uma maior dependência dos clínicos em ensaios de painéis genéticos. A automação contínua de instrumentos, a análise em nuvem e a interoperabilidade de middleware agora se estendem de laboratórios centrais a contadores de hematologia móveis, solidificando a adoção de tecnologia além dos centros universitários.

Adoção Crescente de Testes no Ponto de Atendimento

Os municípios remotos do interior da Suécia implantam dispositivos de testes no ponto de atendimento supervisionados por telemedicina que fornecem resultados de troponina, PCR e influenza em minutos, poupando aos pacientes viagens de inverno de 4 a 6 horas até o hospital regional mais próximo. Um estudo de emergência pediátrica em Estocolmo destacou o duplo valor dos testes no ponto de atendimento no suporte à decisão clínica e na tranquilização dos pais, embora os clínicos ainda solicitem módulos de treinamento sobre as limitações analíticas. Os ensaios clínicos patrocinados aproveitam os protocolos de inscrição em visita única habilitados por testes no ponto de atendimento, reduzindo as taxas de falha de triagem e aumentando a retenção de pacientes. Essas eficiências operacionais impulsionam a previsão de CAGR de 9,1% para os testes no ponto de atendimento, posicionando os testes descentralizados como um complemento estratégico, e não um concorrente, dos laboratórios centrais em todo o mercado de diagnósticos in vitro da Suécia.

Iniciativas Governamentais e Financiamento para Melhorias na Saúde

A alocação federal de 2025 para a Genomic Medicine Sweden financia redes nacionais de perfilamento molecular de tumores e sequenciamento de doenças raras, incorporando vias de reembolso para ensaios de alta complexidade[2]Genomic Medicine Sweden, "O Governo Fornece Novo Financiamento Significativo," genomicmedicine.se. Os investimentos paralelos do PROMISE canalizam pesquisas de multi-ômica para o atendimento no mundo real, gerando conjuntos de dados longitudinais que aceleram a validação de biomarcadores e as submissões regulatórias. As parcerias entre setores visam a agilizar o início de ensaios e o compartilhamento de dados, elevando o apelo da Suécia para patrocinadores multinacionais de diagnósticos in vitro. Em conjunto, esses programas sustentam a demanda contínua por ensaios, catalisam ciclos de atualização de instrumentos e ancoram estudos globais de avaliação clínica no mercado de diagnósticos in vitro da Suécia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de equipamentos avançados de diagnóstico in vitro | -0.7% | Nacional, mais pesado para sites menores | Médio prazo (2-4 anos) |

| Aprovações regulatórias rigorosas e conformidade | -0.6% | Nacional, alinhado ao IVDR | Curto prazo (≤ 2 anos) |

| Falta de pessoal laboratorial qualificado | -0.5% | Municípios rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos Avançados de Diagnóstico In Vitro

O sequenciamento do genoma completo para leucemia aguda totaliza EUR 3.472 por paciente versus EUR 2.465 para protocolos padrão, apresentando um prêmio de 41% que os hospitais distritais com orçamento limitado têm dificuldade em absorver. As listas de testes públicos limitadas transferem as despesas para pacientes e instituições de caridade, reduzindo a adoção apesar da superioridade clínica. Os obstáculos à aquisição de capital se intensificam quando apenas 1% dos gastos com saúde da Suécia flui para os diagnósticos in vitro, embora os resultados dos testes influenciem 70% das decisões clínicas. Os modelos de arrendamento e os contratos de aluguel de reagentes aliviam parcialmente os desembolsos iniciais, mas os fornecedores menores ainda adiam as atualizações, moderando o crescimento dos instrumentos em segmentos do mercado de diagnósticos in vitro da Suécia.

Aprovações Regulatórias Rigorosas e Conformidade

A implementação do IVDR multiplica as exigências de documentação e as taxas dos Organismos Notificados, com 70% dos fabricantes relatando maiores gastos administrativos que desviam recursos de P&D[3]MedTech Europe, "Relatório sobre Carga Administrativa sob o IVDR," medtecheurope.org. Os apelos parlamentares por ajustes legislativos ressaltam os gargalos de certificação que ameaçam a disponibilidade de testes para condições de nicho. Os grupos comerciais suecos instam por supervisão proporcional e análises aceleradas, alertando que os ensaios em fase de protótipo podem ficar fora das janelas de acesso ao mercado, particularmente para inovadores de pequeno e médio porte. Esses ventos contrários retardam as atualizações de portfólio, embora as grandes empresas multinacionais aproveitem as equipes internas de assuntos regulatórios para agilizar as certificações CE, potencialmente ampliando as lacunas competitivas no mercado de diagnósticos in vitro da Suécia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnósticos Moleculares Revolucionando o Atendimento de Precisão

As plataformas moleculares representam atualmente 20,88% das receitas de ensaios, mas registram o CAGR mais rápido de 7,29%, à medida que o perfilamento genômico se torna rotineiro em oncologia, doenças raras e investigações de infecções. A expansão do tamanho do mercado de diagnósticos in vitro da Suécia para painéis moleculares está alinhada com os programas INFORM e PROMISE, que reembolsam painéis genéticos e testes complementares vinculados a terapias direcionadas. A química clínica ainda representa 27,12% do faturamento de 2025, cobrindo as linhas de base metabólicas, renais e de eletrólitos essenciais para o gerenciamento de doenças crônicas. As atualizações de automação, como os analisadores compactos da Boule Diagnostics, melhoram o rendimento para clínicas de atenção primária e liberam os laboratórios especializados para se voltarem para ensaios genômicos de alto valor. Os imunodiagnósticos capturam demanda estável de doenças autoimunes e respiratórias, enquanto a hematologia se beneficia da interpretação de esfregaços aprimorada por IA, reduzindo a variância da revisão manual. Coletivamente, essas categorias reforçam fluxos de volume equilibrados que estabilizam a demanda por reagentes em todo o mercado de diagnósticos in vitro da Suécia.

O crescimento molecular também é impulsionado pela forte rede de biobancos do país, que armazena mais de 200 milhões de amostras vinculadas a prontuários eletrônicos de saúde. Essa infraestrutura encurta os ciclos de validação para novos ensaios de sequenciamento de próxima geração e atrai patrocinadores externos que buscam populações de ensaios nórdicos com acompanhamento homogêneo. As curvas de custo de sequenciamento que caem abaixo de USD 200 por painel genético democratizam ainda mais o acesso, levando os centros de oncologia comunitária a adquirir sequenciadores de bancada sob planos de aluguel de reagentes. À medida que as expectativas de tempo de resposta dos resultados se tornam mais rígidas, os laboratórios centrais integram pipelines de identificação de variantes baseados em nuvem que sinalizam mutações acionáveis em horas, aumentando a confiança dos clínicos e reforçando o impulso de adoção em todo o mercado de diagnósticos in vitro da Suécia.

Por Produto: Reagentes Sustentam o Mercado Enquanto Instrumentos Inovam

Os reagentes contribuem com 64,72% do faturamento de 2025, sendo seu padrão de consumo recorrente a espinha dorsal de lucros tanto para fornecedores globais quanto locais. Os contratos de fornecedor de vários anos fixam compromissos de volume, criando visibilidade de previsão que subsidia economias de escala de fabricação. Simultaneamente, o segmento de instrumentos deve registrar um CAGR de 6,72%, à medida que os sites substituem analisadores legados por plataformas prontas para IA e habilitadas para middleware, capazes de verificação automática e testes de reflexo automático. As fusões hospitalares que buscam linhas de serviço consolidadas impulsionam a demanda por sistemas de química e imunoquímica de canal aberto que acomodam kits de terceiros, estimulando ciclos de atualização de instrumentos nos municípios de segundo nível. Software e middleware — agrupados em "outros produtos" — adicionam receita incremental ao conectar ambientes de sistemas de informação laboratorial, prontuários eletrônicos de saúde e data lakes, apoiando os mandatos nacionais de interoperabilidade.

Os fornecedores de reagentes também estão incorporando métricas de sustentabilidade — como volumes reduzidos de solventes perigosos e embalagens primárias recicláveis — alinhando-se às metas de economia circular da Suécia. Os instrumentos agora são fornecidos com painéis de eficiência energética que relatam o consumo de kWh por teste, um critério de aquisição crescente para os conselhos municipais com orçamento de carbono. Efeito líquido: a inovação no nível do produto se alinha às prioridades políticas, reforçando as propostas de valor e ampliando as vantagens competitivas dos incumbentes que operam no mercado de diagnósticos in vitro da Suécia.

Por Usabilidade: Dispositivos Descartáveis Ganham Impulso Apesar da Dominância dos Reutilizáveis

Os analisadores reutilizáveis e os dispositivos sem cartucho detêm uma participação de volume de 81,35% devido à tradição da Suécia de minimizar plásticos de uso único e maximizar as economias de custo do ciclo de vida. No entanto, os kits de teste descartáveis registram um CAGR de 6,54%, à medida que as estações de testes no ponto de atendimento proliferam em ambulâncias, clínicas rurais e vias de atendimento domiciliar. Os fabricantes agora adotam polímeros de base vegetal e invólucros modulares para reduzir as pegadas de carbono, tornando os descartáveis mais aceitáveis para compradores preocupados com a sustentabilidade. Durante os meses de inverno, os painéis respiratórios descartáveis de swab para resposta permitem triagem rápida em vilarejos remotos onde o serviço de courier para laboratórios centrais pode levar dias, ressaltando a demanda impulsionada pela conveniência.

Os códigos de reembolso emergentes que cobrem ensaios de influenza e vírus sincicial respiratório no ponto de atendimento aceleram ainda mais a adoção. Enquanto isso, as plataformas reutilizáveis se adaptam oferecendo ciclos de limpeza automática e esterilização por UV que reduzem o trabalho manual, atraindo os movimentados laboratórios centrais hospitalares. Equilibrando controle de infecções, contenção de custos e gestão ambiental, os comitês de aquisição implantam cada vez mais estratégias híbridas que combinam analisadores reutilizáveis de alto volume com kits descartáveis próximos ao paciente, garantindo que o mercado de diagnósticos in vitro da Suécia acomode diversos ambientes clínicos.

Por Aplicação: Diagnósticos de Câncer se Aceleram em Meio à Prevalência de Doenças Infecciosas

Os testes de doenças infecciosas retêm 33,95% de participação, dada a necessidade sustentada de vigilância de patógenos respiratórios, tuberculose e infecções associadas a cuidados de saúde. Os painéis respiratórios financiados pelo governo, capazes de detectar até 23 alvos, permanecem ferramentas fundamentais nos laboratórios centrais, especialmente após a designação do RISE como laboratório de referência da UE para diagnósticos de vírus. No entanto, a oncologia impulsiona o CAGR mais acentuado de 7,96%, pois a elegibilidade para terapias de precisão depende de genômica tumoral detalhada. As diretrizes nacionais agora recomendam painéis multigênicos para cânceres colorretal, pulmonar, mamário e pediátrico, criando volumes previsíveis que os laboratórios aproveitam para eficiência de agrupamento.

O monitoramento do diabetes constitui uma fatia estável da demanda, com ensaios de HbA1c e microalbumina regularmente solicitados na atenção primária. Os biomarcadores cardíacos apresentam crescimento incremental vinculado ao aumento da prevalência de insuficiência cardíaca entre os idosos, enquanto os perfis autoimunes aproveitam as plataformas de quimioluminescência para reduzir os tempos de ensaio. Os testes de tireoide e coagulação completam a matriz de aplicações, garantindo fluxos de receita diversificados que ajudam os laboratórios a amortecer as oscilações cíclicas. A confluência da vigilância de patógenos e dos imperativos de oncologia de precisão, portanto, mantém o mercado de diagnósticos in vitro da Suécia resiliente em ciclos econômicos e epidemiológicos.

Por Usuário Final: Laboratórios de Diagnóstico Lideram Enquanto Hospitais Expandem Capacidades

Os prestadores especializados de serviços de diagnóstico respondem por 55,92% das receitas de 2025, aproveitando sistemas de trilhos robóticos e poder de compra consolidado para reduzir os custos de reagentes. Os megalaboratórios afiliados a universidades em Karolinska e Sahlgrenska processam mais de 20.000 amostras diariamente, liberando os hospitais regionais para se concentrarem no atendimento agudo. No entanto, os laboratórios hospitalares crescem a um CAGR de 6,37%, à medida que os modelos de atendimento integrado exigem resultados no mesmo dia para agilizar o planejamento de alta. Os investimentos em plataformas moleculares compactas de imunoensaio, hematologia e sindromáticas permitem que os departamentos de emergência atuem com base nos resultados durante o mesmo encontro com o paciente.

Os institutos de pesquisa e os patrocinadores farmacêuticos constituem uma base de clientes ágil, mas crescente, impulsionada pelo aumento dos ensaios de oncologia de precisão que exigem fluxos de trabalho de diagnóstico complementar incorporados em instalações acadêmicas. Os prestadores de cuidados domiciliares pilotam soluções de manchas de sangue seco e flebotomia remota para idosos frágeis, um nicho previsto para escalar com a demografia do envelhecimento. A rede distribuída, mas interconectada, de usuários finais, portanto, aumenta os volumes de ensaios em todo o mercado de diagnósticos in vitro da Suécia, ao mesmo tempo em que distribui o risco entre os tipos de pagadores.

Por Localização do Teste: Testes no Ponto de Atendimento se Aceleram Apesar da Dominância dos Laboratórios Centrais

Os laboratórios centrais mantêm uma participação de 68,74% ao oferecer economias de escala, plataformas de alto rendimento e extensos menus de testes que abrangem desde químicas de rotina até painéis moleculares esotéricos. As trilhas de automação reduzem os toques manuais em até 85%, contendo os custos de mão de obra em meio à escassez de técnicos. Concomitantemente, o CAGR de 8,74% dos testes no ponto de atendimento incorpora a visão de saúde digital da Suécia, fornecendo dados acionáveis em clínicas de montanha, balsas que servem arquipélagos e até residências de pacientes por meio de kits operados por enfermeiros. O middleware de integração agora transfere os resultados dos testes no ponto de atendimento para os prontuários eletrônicos de saúde regionais em segundos, permitindo que os clínicos visualizem históricos laboratoriais abrangentes independentemente do local de coleta.

As autoridades de saúde pública usam os testes no ponto de atendimento para encurtar as janelas de prescrição de antibióticos, reduzindo assim a resistência antimicrobiana. Nos centros terciários, os testes no ponto de atendimento de troponina cardíaca reduzem pela metade os tempos de permanência nos departamentos de emergência, liberando capacidade de leitos. A simbiose das modalidades centralizadas e descentralizadas garante ampla cobertura populacional, reforçando a adaptabilidade do mercado de diagnósticos in vitro da Suécia à geografia, sazonalidade e restrições de recursos.

Análise Geográfica

As diferenças de financiamento regional e os gradientes de densidade populacional moldam os perfis de demanda por testes. Os municípios de Estocolmo e Uppsala respondem conjuntamente por quase um terço dos volumes nacionais de ensaios, impulsionados pela alta concentração de atendimento terciário e pelo agrupamento de hospitais de pesquisa. Os laboratórios aqui pioneiros em projetos de oncologia molecular, puxando as instalações avançadas de instrumentos para a frente no ciclo de aquisição. Gotemburgo–Västra Götaland, na costa oeste, também comanda uma participação substancial, alimentada pelo envelhecimento das populações urbanas e pelos ativos corredores de ciências da vida que abrigam fabricantes multinacionais de dispositivos.

Norrbotten e Västerbotten, no norte, registram a adoção mais rápida de testes no ponto de atendimento ano a ano, à medida que os municípios com baixa densidade populacional adotam modelos digitais em primeiro lugar para compensar as longas distâncias de viagem. O tamanho do mercado de diagnósticos in vitro da Suécia atribuível aos municípios ao norte do Círculo Polar Ártico é atualmente modesto, mas registra crescimento de dois dígitos em consumíveis de testes no ponto de atendimento, uma tendência que provavelmente continuará à medida que as redes de telemedicina ampliam a cobertura de fibra. A Escânia, no sul, aproveita a proximidade com os clusters de biotecnologia dinamarqueses através do Öresund, fomentando estudos colaborativos de validação clínica que importam amostras de referência e expertise analítica, diversificando os portfólios de testes locais.

Os conselhos municipais aplicam estruturas de aquisição baseadas em valor que ponderam o custo total de propriedade e as métricas de sustentabilidade, influenciando o sucesso dos fornecedores. A logística com precificação de carbono incentiva centros locais de distribuição de reagentes, reduzindo os prazos de entrega e apoiando os kits moleculares sensíveis à temperatura. Coletivamente, o modelo de governança descentralizada da Suécia cria um mosaico de cadências de aquisição, mas garante o acesso nacional aos testes, sustentando a demanda consistente por reagentes em todo o mercado de diagnósticos in vitro da Suécia.

Cenário Competitivo

Os grandes players globais — Abbott, Danaher Corporation e Becton, Dickinson, and Company — ancoram o mercado com amplos menus de ensaios, automação avançada e profundos recursos regulatórios. O conjunto de patologia baseado em IA da Roche exemplifica a estratégia de agrupar instrumentação com análise digital, fidelizando os clientes a fluxos de trabalho de ecossistema. A Abbott aproveita suas franquias de monitoramento de glicose e imunoensaio rápido para vender de forma cruzada painéis moleculares, enquanto a Siemens impulsiona a adoção de sistemas de química de alto rendimento nos megalaboratórios municipais. A campeã local Boule Diagnostics mantém sua posição por meio de analisadores de hematologia e química compactos adaptados para os hospitais de médio porte da Suécia.

As alianças estratégicas aumentam à medida que as empresas navegam pela complexidade do IVDR; as multinacionais fazem parceria com o RISE para estudos de verificação, aproveitando o recém-concedido status de laboratório de referência do instituto para diagnósticos respiratórios. As startups afluem para incubadoras universitárias, com foco em marcadores de sepse baseados em IA e cartuchos de PCR microfluídicos, mas enfrentam obstáculos de intensidade de capital e regulatórios. A escassez de mão de obra estimula o codesenvolvimento de soluções de automação de fluxo de trabalho que prometem redução do tempo de manuseio, um diferenciador atraente para os comitês de aquisição. A concorrência de preços permanece moderada, pois a qualidade e a conformidade superam as métricas de custo puro. Os fornecedores se diferenciam por meio de treinamento, garantias de tempo de atividade e relatórios de impacto ambiental.

Líderes do Setor de Diagnósticos In Vitro da Suécia

Abbott Laboratories

Becton, Dickinson, and Company

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O governo sueco injetou novos recursos na Genomic Medicine Sweden para acelerar a infraestrutura nacional de medicina de precisão.

- Abril de 2025: O SciLifeLab lançou o PROMISE para construir uma coorte de ômica em escala populacional, vinculando dados moleculares a registros para pesquisa de câncer e doenças raras.

Escopo do Relatório do Mercado de Diagnósticos In Vitro da Suécia

De acordo com o escopo deste relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Eles são usados para o diagnóstico de diversas condições médicas, como doenças crônicas.

| Química Clínica |

| Diagnósticos Moleculares |

| Imunodiagnósticos |

| Hematologia |

| Outros Tipos de Teste |

| Instrumentos |

| Reagentes |

| Outros Produtos |

| Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Câncer / Oncologia |

| Cardiologia |

| Doenças Autoimunes |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Outros Usuários Finais |

| Testes no Ponto de Atendimento |

| Testes em Laboratório Central |

| Por Tipo de Teste | Química Clínica |

| Diagnósticos Moleculares | |

| Imunodiagnósticos | |

| Hematologia | |

| Outros Tipos de Teste | |

| Por Produto | Instrumentos |

| Reagentes | |

| Outros Produtos | |

| Por Usabilidade | Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Câncer / Oncologia | |

| Cardiologia | |

| Doenças Autoimunes | |

| Outras Aplicações | |

| Por Usuário Final | Laboratórios de Diagnóstico |

| Hospitais e Clínicas | |

| Outros Usuários Finais | |

| Por Localização do Teste | Testes no Ponto de Atendimento |

| Testes em Laboratório Central |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos in vitro da Suécia?

O mercado de diagnósticos in vitro da Suécia está avaliado em USD 366,97 milhões em 2026 e deve crescer para USD 471,04 milhões até 2031.

Qual categoria de teste apresenta o crescimento mais rápido na Suécia?

Os diagnósticos moleculares lideram com um CAGR de 7,29% devido ao financiamento nacional de medicina de precisão e à adoção mais ampla de painéis genômicos.

Qual é a importância dos testes no ponto de atendimento na saúde sueca?

Os testes no ponto de atendimento são a localização de teste de expansão mais rápida, avançando a um CAGR de 8,74%, especialmente nas regiões remotas do norte, onde os resultados no local reduzem os encargos de deslocamento.

Por que os reagentes dominam a receita em relação aos instrumentos?

Os reagentes respondem por 64,72% dos gastos porque são consumidos a cada teste, garantindo fluxos de receita estáveis e recorrentes para os fornecedores.

Qual estrutura regulatória rege os produtos de diagnóstico in vitro na Suécia?

Todos os diagnósticos in vitro devem estar em conformidade com o IVDR da União Europeia, que impõe rigorosas exigências de evidências clínicas e certificação por Organismos Notificados.

Página atualizada pela última vez em: