Tamanho e Participação do Mercado de Derivados de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

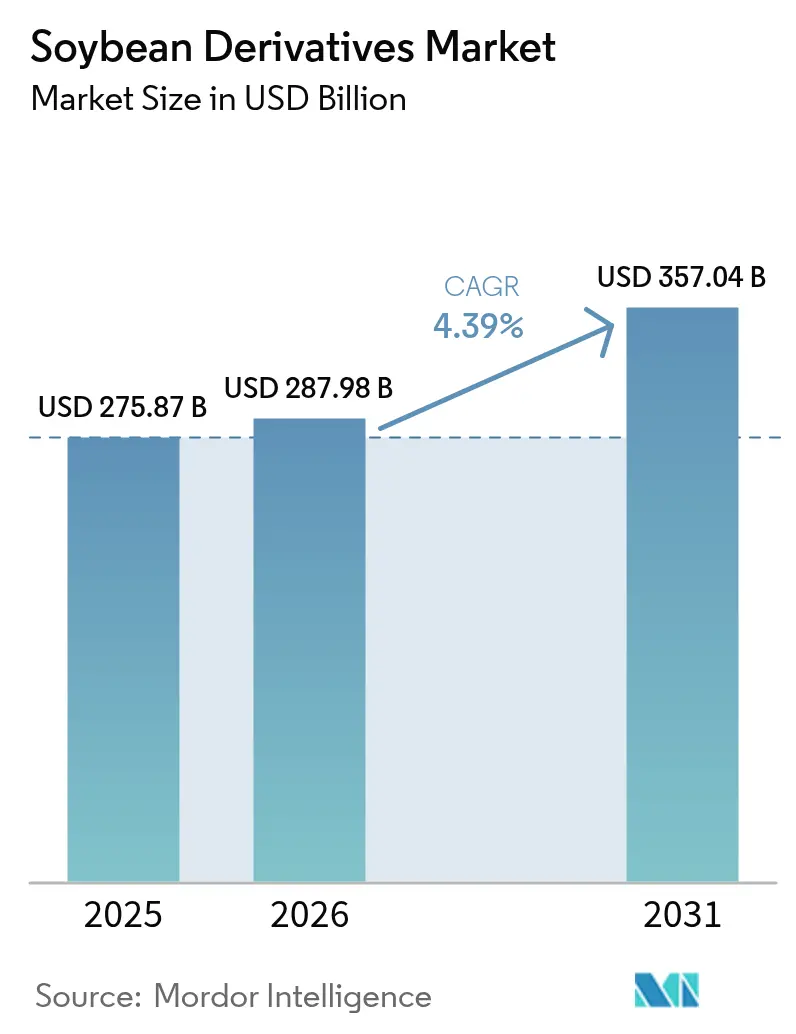

| Tamanho do Mercado (2026) | 287.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 357.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

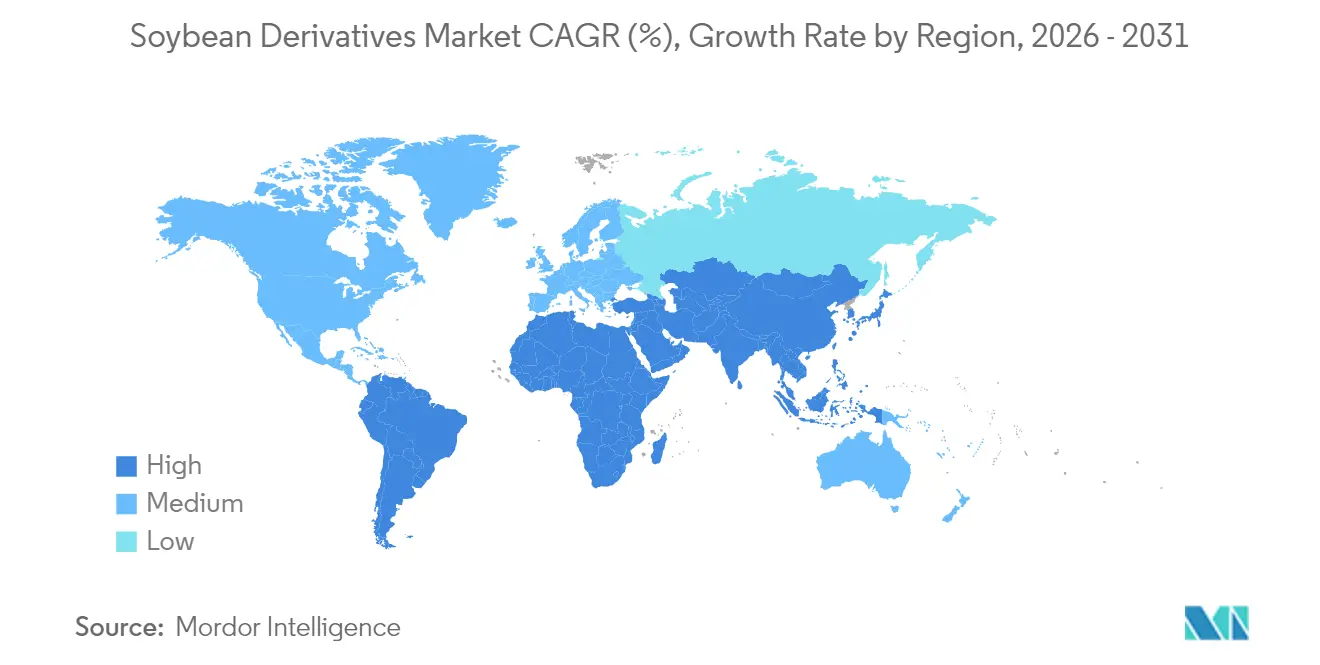

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Derivados de Soja por Mordor Intelligence

O tamanho do mercado de derivados de soja em 2026 é estimado em USD 287,98 bilhões, crescendo a partir do valor de 2025 de USD 275,87 bilhões, com projeções para 2031 mostrando USD 357,04 bilhões, crescendo a um CAGR de 4,39% no período 2026-2031. O crescimento do mercado reflete a adaptação às mudanças nos padrões de demanda, particularmente na produção de diesel renovável, que alterou a distribuição tradicional do óleo de soja[1]Fonte: USDA, "O Crescimento da Produção de Diesel Renovável nos EUA Impacta Drasticamente o Comércio Global de Matérias-Primas"fas.usda.gov. As aplicações alimentares, de ração e funcionais continuam a se expandir. A região Ásia-Pacífico mantém a maior participação de mercado, impulsionada pelo aumento da produção pecuária e do consumo de proteínas, enquanto a região do Oriente Médio e África apresenta o maior potencial de crescimento devido à expansão da produção avícola e às iniciativas de segurança alimentar. O farelo de soja permanece o principal derivado devido à demanda consistente do setor pecuário, enquanto as vendas de proteína de soja aumentam com o crescente consumo de alimentos à base de plantas. As formulações líquidas de soja estão ganhando espaço entre os fabricantes de bebidas que buscam ingredientes nutritivos. Embora o aumento da capacidade de produção nos Estados Unidos, no Brasil e na Argentina garanta fornecimento suficiente de matéria-prima, o mercado enfrenta desafios decorrentes de flutuações de preços, regulamentações sobre desmatamento e concorrência por fontes sustentáveis de matéria-prima.

Principais Conclusões do Relatório

- Por tipo de produto, o farelo de soja liderou com 62,55% de participação na receita em 2025, enquanto a proteína de soja deve se expandir a um CAGR de 5,97% até 2031.

- Por natureza, as cultivares convencionais detinham 82,60% da participação do mercado de derivados de soja em 2025; as variantes orgânicas têm previsão de crescimento a um CAGR de 7,66%.

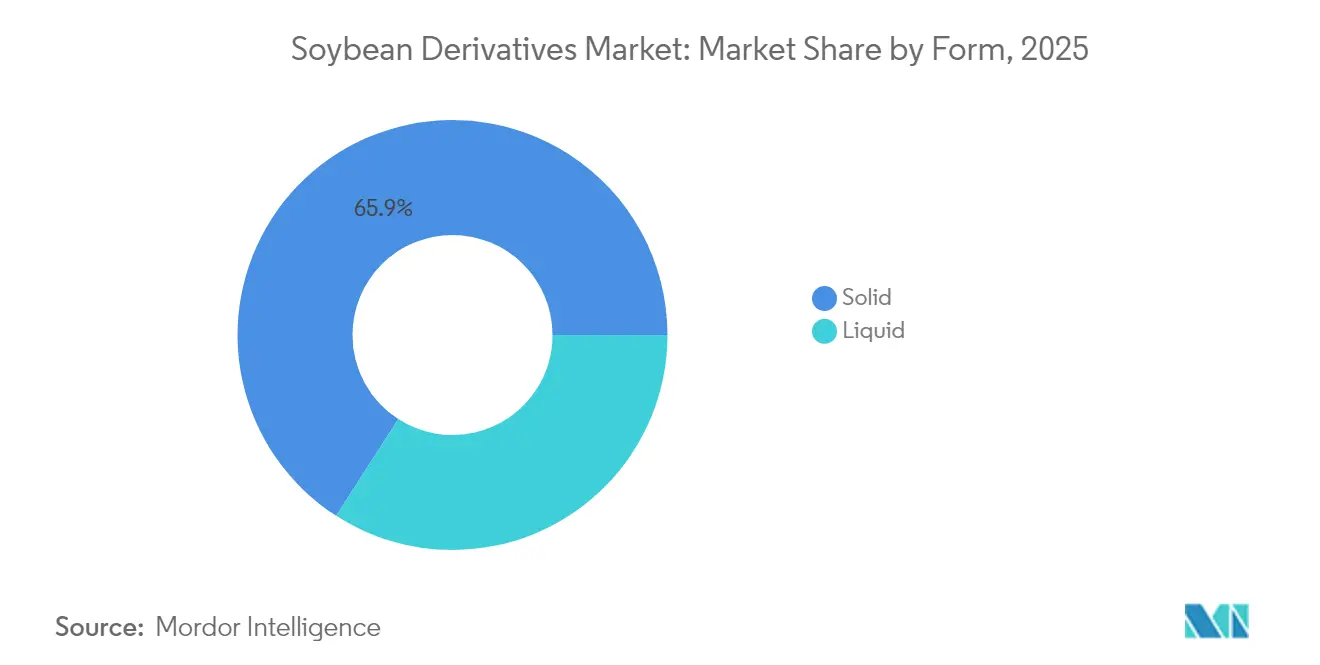

- Por forma, os derivados sólidos representaram 65,90% do tamanho do mercado de derivados de soja em 2025, enquanto as formas líquidas devem registrar um CAGR de 7,16% até 2031.

- Por aplicação, a ração animal capturou 59,50% do tamanho do mercado de derivados de soja em 2025; o uso em biocombustíveis avança mais rapidamente, a um CAGR de 7,99%.

- Por geografia, a Ásia-Pacífico comandou 42,10% das receitas de 2025, enquanto a região do Oriente Médio e África está posicionada para um CAGR de 6,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Derivados de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por proteínas à base de plantas | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de ingredientes à base de soja na ração animal | +1.2% | Núcleo Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Demanda crescente da indústria de biodiesel | +1.5% | América do Norte e União Europeia, expandindo para o Brasil | Curto prazo (≤ 2 anos) |

| Disponibilidade fácil e abundante de matérias-primas | +0.6% | Global, com vantagens na América do Sul | Longo prazo (≥ 4 anos) |

| Uso crescente em fortificação de alimentos | +0.4% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das aplicações na indústria de cuidados pessoais e cosméticos | +0.3% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Proteínas à Base de Plantas

A crescente preferência dos consumidores por alimentos à base de plantas está aumentando o uso de proteína de soja em produtos alimentícios e de bebidas. A mudança é particularmente evidente nos mercados desenvolvidos, onde a consciência sobre saúde e as preocupações ambientais impulsionam os padrões de consumo. As aplicações de proteína de soja agora se estendem além das alternativas à carne para incluir bebidas funcionais e substitutos de refeições, utilizando a composição completa de aminoácidos da soja. Pesquisas mostram que nanopartículas combinando vitamina E, cálcio e isolado de proteína de soja melhoram a absorção de nutrientes em bebidas. Esse desenvolvimento beneficia os produtos líquidos de soja, à medida que as empresas criam opções convenientes e ricas em nutrientes para consumidores focados em saúde. A biodisponibilidade aprimorada de nutrientes nessas formulações atende às demandas dos consumidores por soluções nutricionais mais eficazes. As diretrizes revisadas da FDA sobre alternativas ao leite à base de plantas fortalecem a posição de mercado da soja, pois ela permanece a única bebida à base de plantas reconhecida na categoria de laticínios das diretrizes alimentares[2]Fonte: FDA, "Alternativas ao Leite à Base de Plantas e Alimentos de Origem Animal", fda.gov. Esse reconhecimento regulatório oferece aos fabricantes oportunidades adicionais para desenvolver produtos inovadores à base de soja que atendam tanto aos requisitos nutricionais quanto às preferências dos consumidores.

Adoção Crescente de Ingredientes à Base de Soja na Ração Animal

A expansão do setor pecuário nos mercados em desenvolvimento está impulsionando a demanda por fontes de proteína de alta qualidade, com o farelo de soja emergindo como um ingrediente crucial na nutrição animal devido à sua composição abrangente de aminoácidos. Na Arábia Saudita, a crescente adoção de ração composta demonstra essa tendência, à medida que os produtores utilizam o farelo de soja para melhorar a produtividade do rebanho e as taxas de conversão alimentar, além de atender às crescentes necessidades proteicas de suas populações animais. O desenvolvimento do farelo de soja duplamente fermentado reduziu significativamente os fatores antinutricionais, ao mesmo tempo em que aprimorou a digestibilidade e a absorção de aminoácidos em frangos de corte, criando novos segmentos de produtos premium no mercado de ração animal. De acordo com dados do USDA, as exportações de farelo de soja dos EUA devem atingir 17,3 milhões de toneladas curtas no ano de mercado 2024-2025, refletindo o aumento da demanda global, particularmente nos mercados da Ásia-Pacífico, onde a produção intensiva de animais continua a crescer, apesar da forte concorrência dos produtores sul-americanos. Os avanços no processamento, incluindo técnicas de fermentação e tratamentos enzimáticos, estão elevando o farelo de soja de uma commodity básica a um produto de nutrição especializado, impulsionando a demanda sustentada em diversas aplicações pecuárias.

Demanda Crescente da Indústria de Biodiesel

A indústria de diesel renovável dos EUA aumentou substancialmente o consumo de óleo de soja, com a capacidade de produção projetada para crescer rapidamente. A Lei de Redução da Inflação de 2022 prorrogou os créditos fiscais para diesel à base de biomassa até 2024, apoiando a expansão do setor, conforme relatado pela Administração de Informações de Energia dos EUA. Os mandatos do Padrão Federal de Combustível Renovável e os requisitos estaduais de mistura de biodiesel criaram uma demanda estável, impulsionando o aumento do uso de óleo de soja na produção de diesel renovável. Esse desenvolvimento alterou a dinâmica do comércio global. O esmagamento de soja nos EUA aumentou para produzir mais óleo, sustentado pelos altos preços do óleo de soja que geraram fortes margens de esmagamento. Embora a demanda doméstica tenha aumentado, as exportações de soja dos EUA diminuíram devido à expansão dos suprimentos brasileiros e ao crescimento mais lento da demanda global por importações. De acordo com dados do USDA, os preços do óleo de soja dos EUA subiram significativamente acima dos preços globais de óleos vegetais, fazendo com que as exportações diminuíssem acentuadamente, tornando os Estados Unidos um importador líquido de óleo de soja em 2023. O óleo de cozinha usado e o óleo de milho, com suas pontuações superiores de intensidade de carbono, reduziram a proporção do óleo de soja na produção de diesel à base de biomassa. A transição para créditos fiscais ao produtor influenciará a economia das matérias-primas, potencialmente afetando a trajetória de crescimento do óleo de soja, ao mesmo tempo em que mantém seu papel no cumprimento dos requisitos de combustível renovável.

Disponibilidade Fácil e Abundante de Matérias-Primas

De acordo com dados do USDA, a produção global de soja deve atingir 420,78 milhões de toneladas métricas no ano de mercado 2024-2025. O Brasil lidera a produção com 169 milhões de toneladas métricas, seguido pelos Estados Unidos com 118,84 milhões de toneladas métricas e pela Argentina com 49 milhões de toneladas métricas. A expansão sul-americana fornece matéria-prima substancial para o processamento de derivados, apesar das variações regionais na cadeia de suprimentos e dos desafios logísticos. Os Estados Unidos mantêm competitividade por meio de sua infraestrutura logística e proximidade com as instalações de processamento, com novas plantas de esmagamento adicionando 300.000 alqueires por dia de capacidade para atender à demanda do mercado. As estratégias de adaptação climática estão melhorando a estabilidade das colheitas nas regiões produtoras, com modelos de pesquisa do ERS indicando capacidades de produção sustentadas apesar das pressões ambientais. No entanto, o Brasil enfrenta restrições de financiamento que afetam a produção e o investimento em infraestrutura. As mudanças na política comercial apresentam riscos à cadeia de suprimentos que podem impactar a disponibilidade e os preços das matérias-primas. Esses fatores influenciam os preços dos derivados e a otimização das margens de processamento no mercado global, exigindo estratégias de gestão de riscos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos preços das matérias-primas | -0.7% | Global, com maior volatilidade nas regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por alternativas | -0.5% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Regulamentações governamentais rigorosas sobre soja geneticamente modificada | -0.4% | Núcleo da União Europeia, expandindo para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preocupações de saúde relacionadas a alergias à soja | -0.3% | Global, com foco regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos Preços das Matérias-Primas

De acordo com dados do USDA, o preço médio da safra para a soja nos EUA em 2024/25 está previsto em USD 11,20 por alqueire, abaixo dos USD 12,55 por alqueire no ano de mercado 2023/24. Os preços do farelo de soja devem diminuir para USD 330,00 por tonelada curta, e os preços do óleo de soja devem cair para USD 0,42 por libra. Essas flutuações substanciais de preços criaram uma pressão considerável nas margens ao longo da cadeia de valor dos derivados, obrigando os processadores a implementar estratégias de precificação mais sofisticadas e dinâmicas para manter a rentabilidade. Os custos de transporte aumentaram substancialmente devido a atrasos relacionados à seca no Canal do Panamá e ao agravamento dos problemas de segurança na rota do Mar Vermelho, o que forçou os comerciantes a buscar rotas de transporte alternativas, resultando em maiores despesas operacionais e complexidades logísticas. No Brasil, o aumento acentuado nos custos de insumos efetivamente dobrou as despesas operacionais, levando os produtores a reduzir significativamente suas aplicações de produtos químicos. Essa redução nos insumos agrícolas impactou subsequentemente a consistência das colheitas, a qualidade geral da produção e, potencialmente, a saúde do solo a longo prazo, levantando preocupações sobre os resultados futuros das colheitas e a estabilidade do mercado.

Regulamentações Governamentais Rigorosas sobre Soja Geneticamente Modificada

As regulamentações governamentais sobre soja geneticamente modificada (GM) restringem o mercado de derivados de soja por meio do aumento dos custos de conformidade, do acesso limitado ao mercado e da migração dos consumidores para alternativas não-GM. Essas regulamentações incluem avaliações abrangentes de segurança, requisitos detalhados de rotulagem e restrições específicas ao cultivo e às importações, o que aumenta os custos de produção e distribuição para as empresas. O arcabouço regulatório exige extensa documentação, protocolos de teste e processos de certificação que impactam a eficiência operacional. Embora em junho de 2024 as novas listas de registro de variedades de milho e soja GM da China sugiram uma crescente aceitação da biotecnologia, as regulamentações variadas entre os mercados afetam as cadeias de suprimentos globais e criam complexidades operacionais adicionais. Os padrões de divulgação de alimentos bioengenheirados da FDA criam requisitos adicionais de conformidade por meio de processos obrigatórios de relatórios, documentação e verificação, ao mesmo tempo em que permitem a escolha do consumidor em mercados sensíveis a produtos GM. Esses padrões exigem investimento em sistemas de rastreamento, modificações de rótulos e auditorias regulares para manter a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Farelo Enfrenta a Inovação em Proteínas

O farelo de soja representou 62,55% do mercado de derivados de soja em 2025, impulsionado por seu papel essencial na produção de ração animal. As crescentes indústrias avícola e de aquicultura nas regiões Ásia-Pacífico, Oriente Médio e África sustentam a demanda por produtos de farelo de soja. As técnicas de fermentação aprimoradas melhoraram a digestibilidade do farelo de soja, permitindo que os fabricantes aumentem os preços para formulações de ração para frangos de corte. A digestibilidade aprimorada estabeleceu o farelo de soja como a principal fonte de proteína na nutrição animal, particularmente em operações avícolas comerciais onde a eficiência alimentar é essencial.

O mercado de proteína de soja deve crescer a um CAGR de 5,97% até 2031, impulsionado pelo aumento da produção de proteína vegetal texturizada, barras nutricionais e alternativas lácteas para consumidores flexitarianos. As formulações líquidas aprimoradas se beneficiam tanto da conveniência quanto da melhoria da biodisponibilidade por meio da tecnologia de nanoencapsulação. O mercado de óleo de soja é cada vez mais influenciado pela demanda por diesel renovável, com a participação do óleo de soja dos EUA utilizado para biocombustível aumentando de menos de 1% em 2001/02 para 46% em 2022/23, de acordo com dados do USDA. Enquanto o leite de soja mantém uma demanda consistente na Ásia, os novos lançamentos de bebidas fortificadas na América do Norte e na Europa contribuem para o crescimento do mercado.

Por Natureza: Prêmio Orgânico em Meio a Restrições de Oferta

A soja convencional detém uma participação de mercado de 82,60% em 2025, enquanto as variantes orgânicas crescem a um CAGR de 7,66%. A produção convencional se beneficia dos avanços tecnológicos, incluindo sementes geneticamente modificadas e agricultura de precisão, com otimizações nas taxas de semeadura melhorando a eficiência das colheitas e a competitividade de custos. Os produtores que implementam essas tecnologias relatam aumento de produtividade e redução dos custos de insumos por hectare. O segmento orgânico enfrenta desafios, incluindo opções limitadas de herbicidas e requisitos complexos de manejo de pragas.

Os produtores orgânicos devem depender de rotação de culturas, controles biológicos e estratégias de manejo mecânico de ervas daninhas para manter a saúde das culturas. No entanto, a crescente demanda dos consumidores por produtos não-GM apoia seu crescimento apesar das restrições de oferta. O preço premium da soja orgânica frequentemente compensa as menores colheitas e os maiores custos de produção. A produção contratual domina o segmento orgânico, proporcionando estabilidade de preços e garantia de qualidade para produtores e compradores. Esses contratos geralmente incluem protocolos de produção específicos e cronogramas de entrega, garantindo uma gestão consistente da cadeia de suprimentos.

Por Forma: Aplicações Líquidas Impulsionam a Inovação

Os derivados sólidos mantiveram uma participação de mercado de 65,90% em 2025, impulsionados pelas remessas a granel de farelo e proteína para as indústrias de ração e alimentos processados. Esses produtos oferecem maior estabilidade de armazenamento, essencial para o transporte prolongado para os mercados asiáticos. A dominância dos derivados sólidos é ainda reforçada pela facilidade de manuseio, eficiência de armazenamento e menores custos de transporte em comparação com as alternativas líquidas. Os derivados líquidos devem crescer 7,16% ao ano até 2031, apoiados pelo lançamento de bebidas funcionais e aplicações em nutrição clínica.

Pesquisas mostram que combinações de nanopartículas de vitamina E, cálcio e proteína de soja melhoram a absorção de minerais em bebidas, criando potenciais aplicações terapêuticas. A versatilidade dos derivados líquidos se estende além das bebidas para formulações farmacêuticas e suplementos dietéticos especializados. Em segmentos não alimentares, os fosfolipídios líquidos de soja servem como emulsificantes em produtos cosméticos naturais, alinhando-se com os requisitos de rótulo limpo. Sua crescente adoção em produtos de cuidados pessoais é impulsionada pela preferência dos consumidores por ingredientes à base de plantas e processos de fabricação sustentáveis.

Por Aplicação: Biocombustíveis Perturbam os Padrões Tradicionais

A ração animal representou 59,50% das receitas de soja em 2025, impulsionada pela crescente demanda asiática por ração rica em proteínas. Essa demanda origina-se da crescente indústria pecuária da região e do aumento do consumo de carne. No Oriente Médio, o aumento do uso de ração composta na Arábia Saudita e em Omã demonstra a adoção mais ampla do farelo de soja à medida que os países buscam a autossuficiência avícola. Essas nações estão desenvolvendo instalações domésticas de produção avícola e implementando práticas modernas de alimentação para diminuir sua dependência das importações de carne.

O segmento de biocombustíveis está crescendo a um CAGR de 7,99%, emergindo como a aplicação de crescimento mais rápido. Os Estados Unidos experimentaram uma duplicação da capacidade de diesel renovável, enquanto novos projetos no Brasil e no Canadá indicam demanda crescente. O setor de combustível de aviação sustentável apresenta oportunidades adicionais para o óleo de soja, sujeito aos requisitos de intensidade de carbono. Os fabricantes de alimentos e bebidas continuam a expandir as aplicações de soja em carnes à base de plantas, produtos de panificação e lanches fortificados, enquanto os produtos de cuidados pessoais incorporam lecitina e esteróis de soja para atender aos requisitos de ingredientes naturais.

Análise Geográfica

A Ásia-Pacífico representou 42,10% da receita do mercado em 2025, principalmente devido à extensa indústria de ração da China. A dominância da região é ainda fortalecida por sua robusta infraestrutura agrícola e crescente população pecuária. Os processadores regionais estão aumentando sua capacidade no Vietnã, na Tailândia e na Indonésia para otimizar as cadeias de suprimentos e melhorar as margens de esmagamento. Essas expansões visam atender à crescente demanda dos mercados locais e reduzir a dependência de importações. O Sul da Ásia, com a Índia na vanguarda, está experimentando crescimento de dois dígitos na produção avícola, impulsionando a demanda por farelo de soja. O crescimento na Índia é apoiado pela crescente preferência dos consumidores por dietas ricas em proteínas e pelas iniciativas governamentais que promovem o desenvolvimento agrícola.

A região do Oriente Médio e África apresenta o maior CAGR de 6,73%, apoiado por investimentos no setor avícola. A Arábia Saudita aumenta o uso de ração composta para melhorar o peso dos frangos de corte. Em fevereiro de 2025, a Balady Poultry Trading Co. da Almunajem planejou investir USD 304 milhões na expansão das operações avícolas na Arábia Saudita. A Europa está se preparando para a implementação do Regulamento sobre Desmatamento em 2025, o que influenciará os padrões de fornecimento em direção a fornecedores certificados com desmatamento zero. Os produtores sul-americanos aumentam a área de cultivo, mas enfrentam desafios decorrentes de taxas de juros mais altas e restrições logísticas, limitando suas vantagens de mercado.

A cadeia de suprimentos integrada da fazenda ao combustível da América do Norte reformulou a distribuição doméstica de soja. A crescente demanda por diesel renovável obrigou os comerciantes a equilibrar os requisitos domésticos de óleo com os compromissos de exportação de farelo, levando os Estados Unidos a se tornarem importadores de óleo de soja em 2023. Essa mudança reflete o crescente foco da região em alternativas de combustível sustentável e regulamentações ambientais. A transformação criou novas dinâmicas de mercado, afetando tanto os padrões de produção doméstica quanto as relações comerciais internacionais. Os processadores estão adaptando suas operações para acomodar essas mudanças, mantendo a eficiência em suas cadeias de suprimentos.

Panorama regulatório

As exigências regulatórias para derivados de soja concentram-se cada vez mais em autorizações biotecnológicas, conformidade com alérgenos e ingredientes, e diligência de combate ao desmatamento para acesso ao mercado. Na União Europeia, os eventos de soja geneticamente modificada continuam a ser autorizados caso a caso no âmbito do regulamento de alimentos e rações, com a Decisão de Execução (UE) 2026/517 da Comissão (em vigor a partir de março de 2026) e a Decisão de Execução (UE) 2026/1185 da Comissão (em vigor a partir de junho de 2026), que autorizam variedades específicas de soja geneticamente modificada para alimentos, rações e outros usos não relacionados ao cultivo, reforçando as expectativas de documentação e monitoramento em cadeias de suprimento de derivados dependentes de importação.

Nas aplicações alimentares, a soja permanece regulamentada como alérgeno importante nos Estados Unidos sob o FD&C Act (seção 403(w)), moldando as práticas de rotulagem e formulação para proteínas de soja, lecitina e ingredientes relacionados, independentemente do status GRAS. Na África Oriental, a EAC atualizou a norma para óleo de soja comestível (EAS 297:2024) para alinhá-la às referências do Codex para aditivos e agentes aromatizantes, tornando mais rigorosas as expectativas de especificação e conformidade para o óleo refinado comercializado para e dentro da região. Junto com essas atualizações de ingredientes e normas, os requisitos de certificação e de compradores voltados à Europa refletem cada vez mais as necessidades de diligência de combate ao desmatamento da UE, com as Diretrizes Europe Soya de 2026 incorporando disciplina de registro e rastreabilidade multianual que afeta o fornecimento de soja certificada e a segregação de derivados.

Análise da cadeia de valor

A cadeia de valor dos derivados de soja vai do cultivo e originação até a comercialização e trituração, passando pelos canais de ingredientes refinados e de aplicação. A soja é agregada por meio de elevadores e comerciantes e processada em instalações de trituração, o principal nó de conversão onde os grãos são separados em óleo cru e degomado e farelo de soja. A lecitina é recuperada como subproduto da degomagem do óleo, enquanto o concentrado e os isolados de proteína de soja são produzidos por meio de etapas adicionais de refino a partir do farelo desengraxado para uso em alimentos, bebidas e nutrição especializada. Processadores integrados como ADM, Bunge e Cargill dominam o volume em escala comercial e equilibram a demanda por ingredientes alimentares e de ração com a atração exercida pelo diesel renovável sobre o óleo de soja, vinculando a disponibilidade de derivados à economia da trituração e não apenas à demanda de uso final.

Logística e conformidade permanecem como principais restrições e fatores de custo. A capacidade portuária e de transporte terrestre, a disponibilidade ferroviária e o rendimento das plantas podem limitar o fornecimento tempestivo, enquanto o deslocamento da alocação de óleo para biocombustíveis pode criar risco de alocação de compras para óleos e lecitina de grau alimentar em períodos de escassez. Nos Estados Unidos, a American Soybean Association relatou várias novas ou ampliadas plantas de trituração entrando em operação desde 2023, com projetos adicionais em andamento, evidenciando como as adições de capacidade estão sendo usadas para garantir resiliência no processamento doméstico. Paralelamente, os requisitos de rastreabilidade e diligência vinculados a fluxos destinados à Europa estão elevando os encargos de segregação, auditoria e documentação, aumentando a importância de programas de fornecimento com preservação de identidade e redes de fornecedores monitoradas na América do Sul e na América do Norte.

Cenário Competitivo

A indústria de derivados de soja mantém concentração moderada, com Cargill, ADM e Bunge detendo capacidade significativa de esmagamento, o que afeta as barreiras de entrada e a dinâmica competitiva. Os processadores estão ativamente garantindo contratos de matéria-prima de baixo carbono com parceiros de diesel renovável. O mercado está experimentando expansão da capacidade de processamento, conforme demonstrado pelo anúncio da South Dakota Soybean Processors, LLC (SDSP) em fevereiro de 2025 para construir uma planta de processamento de múltiplas sementes próxima a Mitchell, Dakota do Sul. A instalação processará 35 milhões de alqueires de soja anualmente, equivalente a 1,0 milhão de toneladas de culturas de alto teor de óleo.

Os investimentos em rastreabilidade estão se tornando diferenciais-chave no mercado. A Bunge alcançou cobertura total de monitoramento de fornecedores indiretos nas regiões prioritárias do Brasil, atendendo aos requisitos de diligência devida da União Europeia e do Reino Unido. Os participantes do setor estão implementando imagens de satélite, blockchain e auditorias de balanço de massa para verificar a conformidade com o desmatamento zero e garantir preços premium em mercados conscientes dos riscos.

A diversificação de produtos está remodelando a dinâmica do mercado. Os processadores estão desenvolvendo farelos fermentados premium, proteínas orgânicas e não-GM e lecitina de grau cosmético para compensar a redução das margens de esmagamento. Investimentos estratégicos em isolados de proteína de soja para produção de carne à base de plantas e frações ricas em esteróis para nutracêuticos oferecem maior rentabilidade durante ciclos de commodities desfavoráveis.

Líderes do Setor de Derivados de Soja

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

Cargill Incorporated

Louis Dreyfus Company BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades a partir da inovação de processos e do fracionamento de maior valor que convertem os produtos de trituração de commodities em ingredientes diferenciados para alimentos, rações e uso industrial. Trabalho acadêmico publicado em janeiro de 2026 descreveu uma abordagem integrada de processamento enzimático da soja que combina sonicação pulsada com enzimas específicas para acelerar o rompimento da parede celular e separar os fluxos, preservando a funcionalidade proteica nativa e recuperando corpos oleosos e carboidratos sem desnaturação térmica ou por solvente. Esse tipo de rota apoia o espaço de desenvolvimento de produtos para proteínas de soja funcionais em bebidas e nutrição clínica, e está alinhado com as metas dos fabricantes de reduzir o manejo de solventes e melhorar o rendimento a partir do mesmo insumo de soja.

Uma segunda área de oportunidade é a valorização circular de subprodutos em okara de soja, soro de soja, cascas de soja e farelo, onde conceitos integrados de biorrefinaria movem os sites de processamento para sistemas de resíduo zero e maior receita por tonelada de grãos processados. Movimentos comerciais também reforçam essa oportunidade em derivados especializados: a Bunge concluiu a aquisição do negócio de concentrado de proteína de soja, lecitina e trituração da IFF em março de 2026, expandindo o acesso a ingredientes funcionais de marca e fortalecendo as capacidades de formulação a jusante para clientes de alimentos e bebidas que dependem de fornecimento rastreável e orientado por especificações. Junto com programas de rastreabilidade vinculados à diligência de combate ao desmatamento e ao fornecimento não geneticamente modificado ou segregado, essas mudanças apoiam investimentos em refinamento de ingredientes, sistemas de documentação e configurações de processamento de múltiplos produtos que atendem tanto à demanda de óleo de grau alimentar quanto à vinculada a combustíveis, sem comprometer a disponibilidade de derivados especializados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bunge anunciou um acordo de fornecimento de óleo de soja à Acelen para produção de combustível renovável. O acordo vincula mais estreitamente a demanda por óleo de soja à captação do setor de combustíveis e reforça a importância da contratação de matérias-primas de longo prazo para trituradores que gerenciam demandas concorrentes de alimentos, rações e energia.

- Março de 2026: A Bunge concluiu a aquisição do negócio de concentrado de proteína de soja, lecitina e trituração da IFF, incluindo as marcas Response, Alpha, Procon e Solec. A transação amplia a posição da Bunge em ingredientes de soja de maior valor e fortalece sua capacidade de atender fabricantes de alimentos que exigem funcionalidade, especificações e rastreabilidade consistentes.

- Setembro de 2024: A ADM concordou em adquirir uma instalação de trituração multi-semente e de germe de milho na Hungria para agregar capacidades não geneticamente modificadas. O acordo apoia o fornecimento com preservação de identidade e oferece uma base adicional de processamento europeu para clientes que gerenciam requisitos não geneticamente modificados e expectativas de diligência em evolução.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de derivados de soja é definido como o valor dos produtos fabricados a partir da soja por meio de trituração e processamento adicional, e depois vendidos para usos finais alimentares, de ração e industriais nas principais regiões.

Exclusões de escopo: excluímos o valor do cultivo da soja na propriedade agrícola e quaisquer insumos substitutos não derivados da soja.

Visão geral da segmentação

- Por Tipo de Produto

- Farelo de Soja

- Óleo de Soja

- Proteína de Soja

- Leite de Soja

- Outros

- Por Natureza

- Convencional

- Orgânico

- Por Forma

- Sólido

- Líquido

- Por Aplicação

- Ração Animal

- Alimentos e Bebidas

- Panificação e Confeitaria

- Bebidas

- Outros Alimentos e Bebidas

- Biocombustível

- Cuidados Pessoais e Cosméticos

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre oferta de soja, atividade de trituração e fluxos comerciais, porque esses sinais explicam quanto de produção de derivados pode realisticamente estar disponível no mercado. Fontes públicas como bases de dados do USDA, FAOSTAT, UN Comtrade, a série de preços de commodities do Banco Mundial e estatísticas alfandegárias e portuárias são usadas para fundamentar volumes e direção de preços.

Depois disso, revisamos registros de empresas e apresentações a investidores de grandes processadores e fornecedores de ingredientes, além de sites de associações e cobertura de imprensa de reputação, para entender o mix de derivados, os gatilhos de demanda e o comportamento típico de precificação. Quando necessário, também consultamos assinaturas pagas para dados financeiros de empresas, acompanhamento de notícias e finanças, bases de dados de patentes e uma base de dados de embarques de importação/exportação para verificação cruzada de afirmações direcionais. Esta lista de fontes documentais é apenas ilustrativa, e muitas outras referências também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as suposições documentais sobre rendimentos de trituração, spreads de precificação de derivados e como a demanda se desloca entre alimentos, ração e combustível quando as margens mudam. Conversamos com uma combinação de processadores, distribuidores, usuários finais e consultores do setor na APAC, EMEA e Américas para que lacunas nos relatórios públicos pudessem ser preenchidas, e depois os mesmos pontos foram reverificados de mais de um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 16% | APAC: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down em que a produção de soja, os volumes de trituração e os dados comerciais são usados para reconstruir o pool potencial de produção dos principais derivados, que é então convertido em valor usando faixas de preço observadas por derivado. Para manter os totais realistas, corroboramos o modelo com verificações seletivas bottom-up, como divisões de receita de fornecedores amostrados, feedback de canais regionais sobre volumes e preço por tonelada multiplicado pelo consumo estimado em alguns países-âncora.

Alguns insumos que importam muito neste mercado incluem a utilização da capacidade de trituração de soja, as taxas de rendimento óleo-farelo, os balanços de exportação e importação de farelo e óleo, a demanda de mistura vinculada a sinais de política de diesel renovável e indicadores de uso alimentar, como as tendências de consumo de óleo comestível. Quando um país tem divulgação pública limitada, tratamos a lacuna usando proxies comerciais, spreads de mercados próximos e divisões de participação orientadas por entrevistas, e depois refazemos os cálculos para confirmar que isso não rompe o balanço de massa global.

Para a previsão, contamos com análise de cenários apoiada por suavização de séries temporais de curto prazo para preços, porque a demanda e a precificação podem oscilar quando os resultados das safras e os mandatos de combustível mudam. As suposições de crescimento são revisadas com respondentes primários para que a previsão permaneça vinculada a uma expansão viável da trituração, substituição realista da demanda e normalização esperada de preços, em vez de um único cenário agressivo.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o valor final de mercado não seja determinado por um único conjunto de dados ou uma única entrevista. Os resultados são verificados em relação a sinais independentes, como totais globais de trituração de soja, precificação de paridade comercial e padrões de demanda das principais regiões consumidoras, e depois as variações são rastreadas até um fator de volume ou um fator de precificação.

Antes da aprovação final, as anomalias são revisadas por outro analista e as principais suposições são retestadas, especialmente quando uma região apresenta uma mudança súbita não sustentada por notícias de oferta ou política. O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma revisão final pré-entrega é concluída para garantir que os clientes recebam a visão mais recente.

Dimensionamento do mercado de derivados de soja da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para derivados de soja podem parecer inconsistentes porque os grupos nem sempre contabilizam a mesma cesta de derivados, além de escolherem diferentes anos-base e convenções de precificação. A diferença geralmente é explicada por como os produtos de trituração são traduzidos em receita, quais usos finais são contabilizados e com que rapidez as suposições de precificação são atualizadas.

Um fator comum de discrepância é se o modelo trata o mercado como um conjunto restrito de produtos de trituração (como farelo e óleo) ou se também adiciona ingredientes derivados da soja mais amplos e aplicações a jusante, o que pode inflar o número. As diferenças também vêm do uso de um preço spot de um único ano versus preços médios anuais, da aplicação de diferentes cronogramas cambiais para conversões, ou da projeção de uma absorção conservadora versus agressiva do diesel renovável. Em nossa estimativa, as suposições são mantidas mais próximas de sinais observáveis de trituração e comércio, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 287,98 bilhões de USD (2026) | |

| Consultoria Global A | 278,13 bilhões de USD (2024) | Usa um ano-base e uma janela de previsão diferentes, e a construção de preços e volumes não está claramente vinculada a verificações de produção de trituração entre regiões. |

| Editora do Setor B | 262,20 bilhões de USD (2024) | Parece usar uma redação de inclusão mais ampla para itens derivados da soja, sem esclarecer como a dupla contagem entre usos cruzados é evitada entre os grupos de demanda alimentar, de ração e industrial. |

Observando os três valores, a maior parte da diferença é explicada pela escolha do ano e pelo que é incluído na cesta de derivados, seguido de como os preços são calculados na média e convertidos. Ao ancorar os volumes às realidades de trituração, comércio e rendimento, e depois alinhar os preços à mesma base de valor, o número final permanece rastreável a etapas repetíveis que um cliente pode auditar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de derivados de soja?

O tamanho do mercado de derivados de soja é de USD 287,98 bilhões em 2026 e está projetado para atingir USD 357,04 bilhões até 2031.

O que está impulsionando o rápido crescimento da proteína de soja?

A demanda por alimentos à base de plantas, bebidas fortificadas e análogos de carne está impulsionando as vendas de proteína de soja a um CAGR de 5,97% até 2031, apoiada por seu perfil completo de aminoácidos e pelo reconhecimento da FDA dentro do grupo de laticínios.

Qual é a região de crescimento mais rápido no Mercado de Derivados de Soja?

O Oriente Médio e África lidera com um CAGR de 6,73%, impulsionado pela expansão do setor avícola e por novas plantas regionais de farelo de soja.

Qual região tem a maior participação no Mercado de Derivados de Soja?

Em 2025, a região Ásia-Pacífico representa a maior participação de mercado no Mercado de Derivados de Soja.

Página atualizada pela última vez em: