Tamanho e Participação do Mercado de Farinha de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

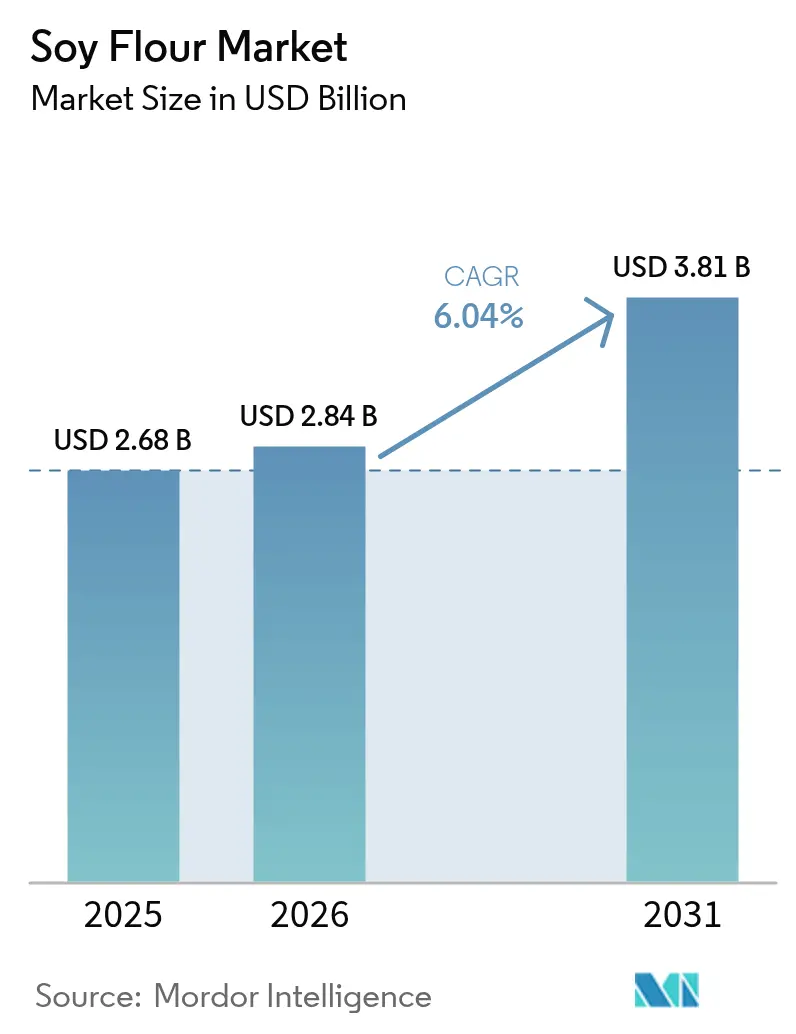

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

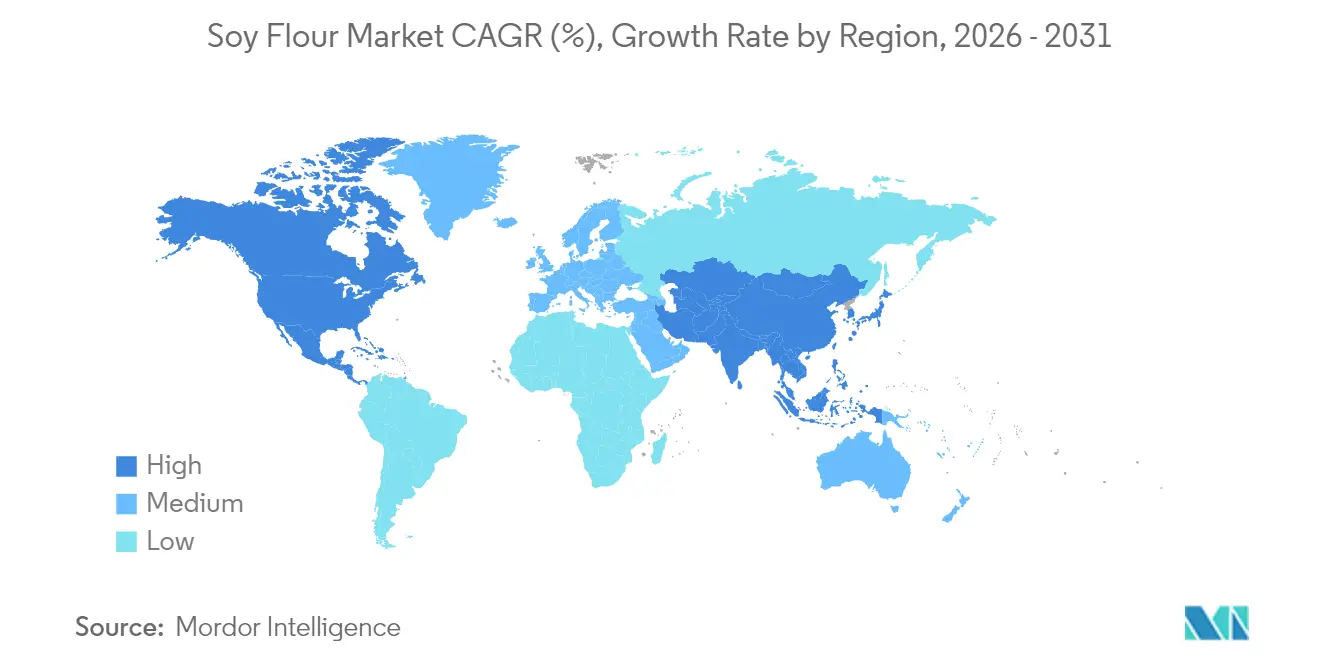

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Soja por Mordor Intelligence

O tamanho do mercado de farinha de soja em 2026 é estimado em USD 2,84 bilhões, crescendo a partir do valor de 2025 de USD 2,68 bilhões, com projeções para 2031 indicando USD 3,81 bilhões, crescendo a um CAGR de 6,04% no período de 2026-2031. A crescente flexibilidade de formulação, os programas de rastreabilidade e os prêmios por fornecimento sustentável estão reforçando o apelo da farinha de soja em relação às proteínas lácteas e animais, mesmo com farinhas de leguminosas alternativas disputando participação de mercado. As grades desengorduradas dominam os alimentos de alto teor proteico devido ao seu teor de proteína de 50-54%, enquanto as variantes integrais satisfazem os padeiros que buscam emulsificação e retenção de umidade com rótulo limpo. Os produtores de ração também estão aumentando as taxas de inclusão para se proteger dos riscos de fornecimento de farinha de peixe, e essa absorção em duplo canal protege os processadores da volatilidade de um único segmento. A intensidade competitiva permanece moderada; os esmagadores globais aproveitam a escala e a profundidade de originação, enquanto os moinhos regionais se diferenciam por meio de tratamento enzimático, fermentação e certificação não-OGM.

Principais Conclusões do Relatório

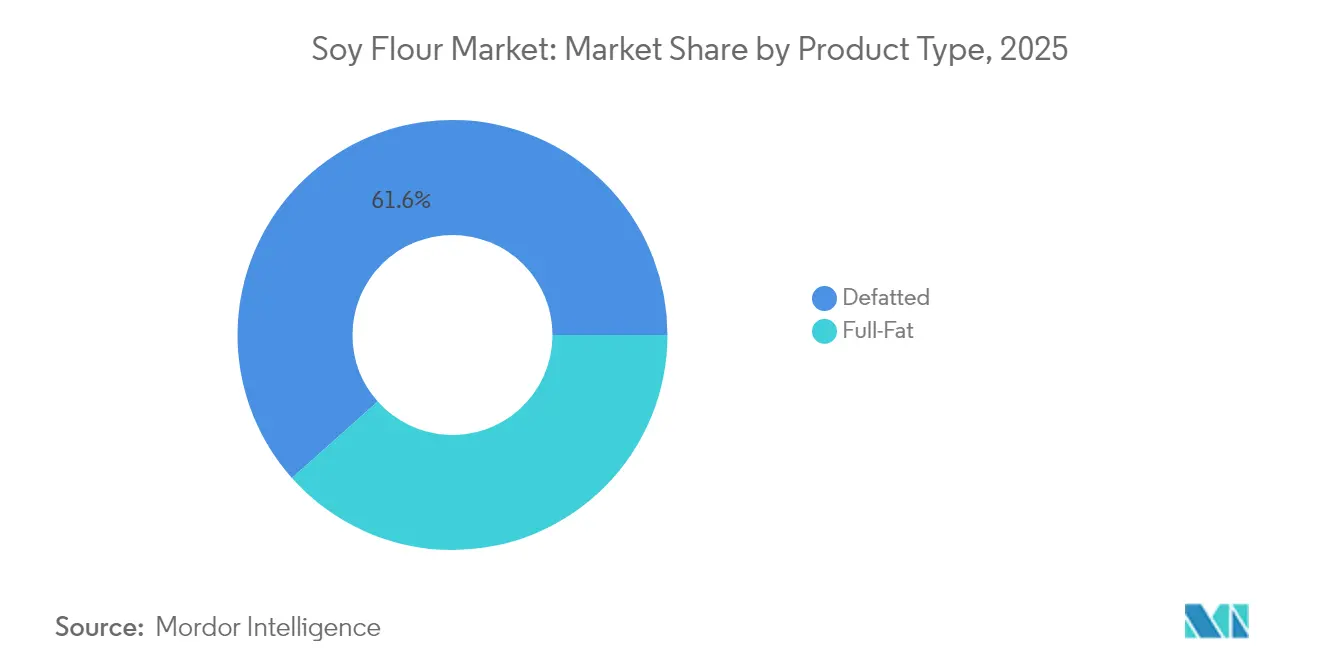

- Por tipo de produto, as grades desengorduradas lideraram com 61,58% da participação de mercado de farinha de soja em 2025, enquanto as grades integrais estão avançando a um CAGR de 8,59% até 2031.

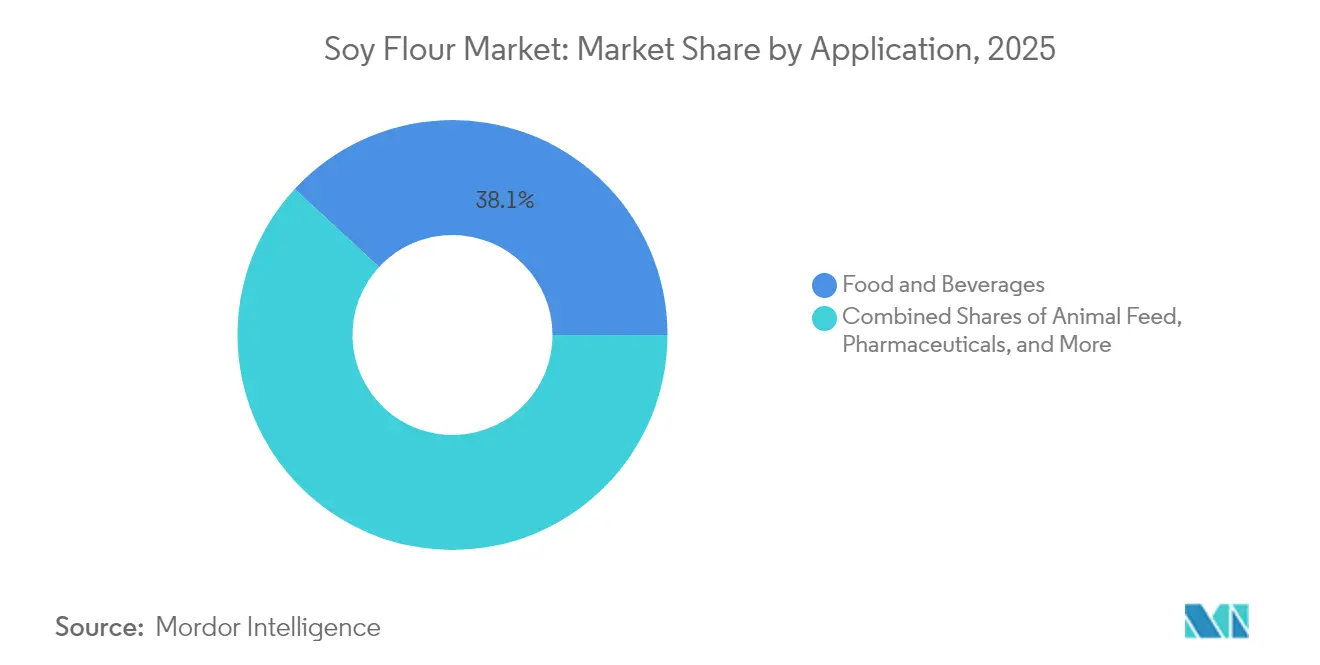

- Por aplicação, alimentos e bebidas responderam por 38,12% do tamanho do mercado de farinha de soja em 2025, e a ração animal está se expandindo a um CAGR de 10,05% durante o período de previsão.

- Por geografia, a Ásia-Pacífico capturou 34,26% da receita de 2025, enquanto a América do Norte tem previsão de crescer a um CAGR de 7,18% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Soja

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente de fabricantes de alimentos por ingredientes vegetais de alto teor proteico | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nas aquisições do setor de panificação para produtos sem glúten e veganos | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Uso crescente em ração animal por produtores de pecuária | +1.5% | Ásia-Pacífico (China, Índia), América do Sul | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de processamento | +0.7% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Investimentos em pesquisa e desenvolvimento por fornecedores para formulações personalizadas | +0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aplicações crescentes em nutracêuticos e suplementos alimentares | +0.6% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Fabricantes de Alimentos por Ingredientes Vegetais de Alto Teor Proteico

Os fabricantes de alimentos estão ajustando seus portfólios de proteínas para atender à demanda dos consumidores por nutrição de origem vegetal que forneça perfis completos de aminoácidos sem as notas indesejáveis tradicionais da soja. Em 2024, a McKinsey relatou que 60% das empresas de alimentos da América do Norte reformularam pelo menos uma linha de produtos para incluir proteínas vegetais. A farinha de soja tornou-se a opção preferida devido à sua acessibilidade de preço, custando entre USD 1,20 e USD 1,80 por quilograma, em comparação com USD 4,50 a USD 6,00 para isolado de proteína de ervilha. Inovações como deamidação enzimática e extrusão de alto cisalhamento agora permitem que a farinha de soja replique a textura da carne moída em produtos híbridos. Isso permite que as marcas reduzam o teor de carne em 30-40% enquanto mantêm o apelo sensorial. No entanto, essa transição é motivada mais por considerações estratégicas do que por altruísmo. As proteínas vegetais ajudam a mitigar os riscos associados a surtos de doenças em rebanhos e à flutuação dos custos de ração, oferecendo uma estratégia de dupla fonte que protege os fabricantes da dependência de uma única commodity. Refletindo essa tendência, o Good Food Institute relatou um aumento de 23% em 2024, com 127 novos lançamentos de análogos de carne à base de soja em comparação com 2023, destacando a renovada proeminência da soja à medida que os formuladores atingem paridade de sabor.

Crescimento nas Aquisições do Setor de Panificação para Produtos Sem Glúten e Veganos

As equipes de aquisição do setor de panificação estão usando cada vez mais misturas de farinha de soja para substituir a farinha de trigo, visando atender aos requisitos de rotulagem sem glúten e vegana, mantendo a elasticidade da massa e a estrutura do miolo. A pesquisa com consumidores da Deloitte de 2024 revelou que 34% dos compradores europeus de produtos de panificação priorizam a certificação sem glúten, mas 68% evitam produtos com textura comprometida. Como resultado, os padeiros estão incorporando farinha de soja em taxas de inclusão de 10-15%, o que ajuda a reter água e emulsificar gorduras. A farinha de soja integral, contendo 18-20% de lipídios, atua como substituto de ovos em formulações veganas, reduzindo os custos de ingredientes em USD 0,08 a USD 0,12 por pão. Além disso, cria um miolo mais macio e estende a vida útil em 2-3 dias. Essa mudança oferece economias de custos significativas para padarias industriais: uma instalação que produz 50.000 pães diariamente pode economizar USD 146.000 anualmente ao substituir emulsificantes à base de ovos por farinha de soja integral, assumindo uma taxa de substituição de 15%. A tendência está ganhando força nos mercados urbanos da Ásia-Pacífico, onde as opções veganas são comercializadas como melhorias para a saúde, ampliando seu apelo além dos consumidores vegetarianos tradicionais.

Uso Crescente em Ração Animal por Produtores de Pecuária

Os produtores de pecuária estão recorrendo à farinha de soja como substituta da farinha de peixe nas rações, beneficiando-se de sua superior digestibilidade de aminoácidos. Em 2024, a China utilizou 102,7 milhões de toneladas métricas de farelo de soja para ração animal, com aves e suínos respondendo por 74% do total. Esse aumento foi impulsionado pela recuperação da febre suína africana e pelo crescimento da demanda por proteínas, conforme relatado pelo Serviço Agrícola Estrangeiro do USDA[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Oleaginosas: Mercados e Comércio Mundiais," fas.usda.gov. O farelo de soja fermentado, desenvolvido com Bacillus subtilis ou Aspergillus oryzae, reduz os fatores antinutricionais, como os inibidores de tripsina, em 60-80%. Isso permite que as fábricas de ração aumentem as taxas de inclusão em dietas iniciais de frangos de corte de 18% para 25% sem afetar o desempenho de crescimento. A produção de farelo de soja da Índia atingiu 7,85 milhões de toneladas métricas em 2024, com o consumo interno de ração em 6,9 milhões de toneladas métricas. As cooperativas leiteiras estão adotando cada vez mais a farinha de soja, melhorando os rendimentos de proteína do leite em 8-12% em rebanhos de Holstein de alta produção. Essa mudança é impulsionada mais pela segurança do fornecimento do que por considerações de custo. Enquanto a dependência da aquicultura da farinha de anchova peruana expõe os formuladores de ração às flutuações de captura relacionadas ao El Niño, a farinha de soja oferece preços estáveis vinculados às safras do Meio-Oeste.

Avanços em Tecnologias de Processamento

As inovações em processamento estão desbloqueando propriedades funcionais na farinha de soja que anteriormente exigiam modificação química. A extrusão de alta umidade, operando a 60-70% de umidade e 140-160°C, transforma as proteínas da soja em estruturas fibrosas semelhantes ao peito de frango ou carne de porco desfiada. Esse avanço permite que os fabricantes de alimentos atinjam 90% de correspondência sensorial com a carne animal, conforme demonstrado por testes cegos de degustação realizados pela Universidade de Massachusetts em 2024. A hidrólise assistida por enzimas, utilizando alcalase ou neutrase, quebra as ligações peptídicas para criar farinha de soja com 95% de solubilidade de proteínas em pH neutro, eliminando a sensação calcária encontrada em formulações anteriores. Em 2024, a Cargill inaugurou um centro de inovação em Singapura focado na aplicação de extração com CO2 supercrítico para remover o hexano residual da farinha de soja desengordurada, atendendo aos padrões de rótulo limpo sem comprometer o rendimento de proteínas. Embora esses avanços sejam intensivos em capital — um único extrusor de alta umidade custa entre USD 1,2 e USD 1,8 milhão — eles permitem que os processadores cobrem um prêmio de preço de 25-35% pela farinha de soja texturizada em relação ao farelo de qualidade commodity, tornando o investimento viável para moinhos de médio porte que visam os canais de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrições | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação nos preços da matéria-prima de soja | -0.8% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Concorrência de outras farinhas alternativas | -0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Ineficiências na cadeia de fornecimento decorrentes de restrições de exportação-importação | -0.4% | Europa, Ásia-Pacífico (nações dependentes de importação) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e OGM | -0.3% | Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Outras Farinhas Alternativas

Farinhas de ervilha, grão-de-bico, aveia e amêndoa estão ganhando popularidade em aplicações onde as propriedades alergênicas ou o sabor da soja criam problemas de formulação. Em nutrição esportiva, o isolado de proteína de ervilha, embora mais caro, é preferido por seu sabor neutro e qualidades hipoalergênicas. A farinha de aveia, conhecida por seu conteúdo de beta-glucana e atributos de rótulo limpo, domina o segmento de panificação sem glúten. Louis Dreyfus Company, um player-chave no setor de soja, está expandindo seu portfólio com um investimento de 2024 em uma fábrica de proteína de ervilha em Saskatchewan, que terá capacidade anual de 75.000 toneladas métricas. A farinha de grão-de-bico está estabelecendo forte presença nos mercados do Sul da Ásia e do Oriente Médio, onde sua relevância cultural e usos culinários lhe conferem vantagem sobre a soja em pratos salgados como falafel, pakoras e pães planos. A concorrência é mais intensa no segmento premium: embora a farinha de soja orgânica e não-OGM comande um prêmio de preço de 40-50% sobre as opções convencionais, ainda fica atrás das farinhas de ervilha e grão-de-bico na percepção do consumidor. Muitos consumidores associam a soja ao processamento industrial e à modificação genética. Abordar essa lacuna de percepção requer mais do que esforços de marketing; exige investimento de longo prazo em narrativas de agricultura regenerativa e obtenção de certificações de terceiros para validar as reivindicações ambientais e sociais.

Ineficiências na Cadeia de Fornecimento Decorrentes de Restrições de Exportação-Importação

As políticas comerciais e as regulamentações fitossanitárias perturbam as cadeias de fornecimento de farinha de soja, aumentando os custos desembarcados e limitando o acesso ao mercado para processadores sem diversificação de fornecimento. A partir de dezembro de 2024, o Regulamento de Desmatamento da União Europeia exigirá que os importadores forneçam coordenadas de geolocalização para as fazendas de soja. Aplicado pela Comissão Europeia, esse regulamento adiciona custos de conformidade de USD 0,08 a USD 0,12 por quilograma devido à implementação de sistemas de rastreabilidade, auditorias de terceiros e verificação por imagens de satélite[2]Fonte: Comissão Europeia, "Regulamento sobre Produtos Livres de Desmatamento," ec.europa.eu. O sistema de licenciamento de importação da China para soja, que prioriza os esmagadores estatais, causa gargalos significativos. Os moinhos privados que competem por alocações de cotas enfrentam atrasos de remessa de 4-6 semanas durante os períodos de pico de demanda. Os impostos de exportação da Argentina sobre produtos de soja — 30% sobre os grãos e 28% sobre o farelo e o óleo — incentivam o esmagamento doméstico, mas distorcem os fluxos comerciais globais. Consequentemente, os processadores nos países importadores enfrentam custos mais elevados para a farinha de soja argentina, tornando as alternativas brasileiras ou norte-americanas mais competitivas. Essas ineficiências são estruturais, refletindo tensões contínuas entre segurança alimentar, mandatos ambientais e liberalização comercial. Isso indica que as complexidades da cadeia de fornecimento continuarão a pressionar as margens ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Desengordurada Domina, enquanto a Farinha de Soja Integral tem Expectativa de Crescimento

Em 2025, a farinha de soja desengordurada respondeu por 61,58% do mercado, destacando seu papel crítico em aplicações de alto teor proteico. Essas aplicações concentram-se na redução do teor de lipídios para evitar a rancidez e estender a vida útil. Os fabricantes de alimentos preferem cada vez mais as grades desengorduradas para produtos como análogos de carne, barras de proteína e cereais fortificados. Com um teor de proteína de 50-54% em base de peso seco, a farinha de soja desengordurada oferece benefícios funcionais — como retenção de água, emulsificação e formação de gel — sem o teor de gordura de 18-20% presente nas variantes integrais. Por outro lado, a farinha de soja integral, com projeção de crescimento anual de 8,59% até 2031, está ganhando força nos setores de panificação e confeitaria. Os formuladores estão utilizando seu teor de lecitina para substituir emulsificantes sintéticos como mono e diglicerídeos, alinhando-se com as preferências dos consumidores por listas de ingredientes mais simples.

A farinha de soja integral está experimentando seu crescimento mais forte em aplicações de panificação. Seu teor de lipídios melhora a maquinabilidade da massa e a maciez do miolo, particularmente em linhas de produção de alta velocidade. Um estudo de 2024 publicado no Journal of Cereal Science demonstrou que a substituição de 12% de farinha de soja integral em formulações de pão branco aumentou o volume do pão em 8% e reduziu a taxa de envelhecimento em 15% ao longo de 72 horas, devido à interação da lecitina com as redes de glúten. Para padarias industriais operando com margens brutas de 12-15%, isso representa uma redução significativa nas despesas. A supervisão regulatória neste segmento é mínima, pois tanto as farinhas de soja desengorduradas quanto as integrais são Geralmente Reconhecidas como Seguras (GRAS, na sigla em inglês) sob as regulamentações da FDA. No entanto, as certificações orgânicas e não-OGM aumentam os custos de matéria-prima em 30-40%, restringindo seu uso a linhas de produtos premium.

Por Aplicação: Alimentos e Bebidas Lidera, enquanto Ração Animal Acelera

Em 2025, as aplicações de alimentos e bebidas representaram 38,12% da demanda, impulsionadas por substitutos de carne, produtos de panificação e sopas. No entanto, o segmento de ração animal registrou o crescimento mais rápido, com um CAGR de 10,05%, à medida que os produtores de pecuária substituem cada vez mais a farinha de peixe e os aminoácidos sintéticos por farinha de soja. Dentro do setor de alimentos e bebidas, os substitutos de carne destacaram-se como o subsegmento mais dinâmico. O perfil de aminoácidos da farinha de soja, particularmente seu conteúdo de lisina e treonina, complementa as proteínas de ervilha e trigo em misturas híbridas. Essa combinação permite que os formuladores atinjam uma pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) de 0,95-1,0 sem depender de isolados de soja, que são 2,5-3,0 vezes mais caros por quilograma. Em aplicações de panificação e confeitaria, a capacidade de absorção de água da farinha de soja ajuda a reduzir a pegajosidade da massa e melhora a maquinabilidade em linhas de produção de alta velocidade.

À medida que os preços dos grãos sobem, os produtores de aves e suínos estão se concentrando cada vez mais em aplicações de ração animal para otimizar as taxas de conversão alimentar. Um ensaio de 2024 publicado em Animal Feed Science and Technology demonstrou as vantagens do farelo de soja fermentado, uma variante premium de farinha de soja tratada com probióticos. Essa variante reduz a inflamação intestinal em leitões desmamados, reduzindo as taxas de mortalidade em 3-5% durante o período crítico de 21-35 dias pós-desmame. Farmacêuticos e suplementos, embora capturando uma participação menor, estão crescendo de forma constante à medida que os peptídeos de soja encontram aplicações em produtos de nutrição médica para o manejo de sarcopenia e caquexia. Outras aplicações, incluindo têxteis, cosméticos e cuidados pessoais, permanecem nicho. No entanto, as propriedades de formação de filmes da proteína de soja estão ganhando força em embalagens biodegradáveis, onde serve como substituto de polímeros à base de petróleo em revestimentos para papelão e produtos de fibra moldada.

Análise Geográfica

Em 2025, a região Ásia-Pacífico deteve uma participação de 34,26% do mercado, impulsionada pelo papel de liderança da China no esmagamento de soja — processando entre 99 e 105 milhões de toneladas métricas anualmente. Simultaneamente, as crescentes indústrias de avicultura e aquicultura da Índia consumiram 6,9 milhões de toneladas métricas de farelo de soja para ração. A demanda da China por farinha de soja é dupla: enquanto o farelo de qualidade commodity é predominantemente usado em rações, a farinha de grau alimentício atende a um emergente setor de carnes de origem vegetal, ainda que menor em comparação com seus pares norte-americanos e europeus. Na Índia, as inclinações culturais em relação às proteínas lácteas, aliadas a uma infraestrutura de cadeia de frio subdesenvolvida, limitam a distribuição de produtos enriquecidos com soja principalmente a localidades urbanas. Enquanto isso, Japão e Coreia do Sul ocupam nichos premium, com consumidores dispostos a pagar mais pela farinha de soja orgânica e não-OGM — essencial para tofu, missô e outros alimentos funcionais. No entanto, os volumes gerais permanecem modestos, como evidenciado pelas importações japonesas de farinha de soja, que totalizaram 42.000 toneladas métricas em 2024.

A América do Norte está preparada para superar todas as regiões com um CAGR projetado de 7,18% até 2031. Esse crescimento é amplamente atribuído às regulamentações de rótulo limpo e aos mandatos de certificação não-OGM, que direcionam os fabricantes de alimentos para farinha de soja rastreável e com identidade preservada. Adicionando impulso, a Administração de Alimentos e Medicamentos dos EUA reafirmou sua alegação de saúde qualificada em 2024, vinculando a proteína de soja à saúde cardiovascular, reforçando o apelo da farinha de soja em alimentos funcionais e suplementos alimentares. Enquanto isso, o setor de proteínas vegetais do Canadá, impulsionado por uma injeção federal de CAD 150 milhões (USD 110 milhões) em 2024, está ampliando sua capacidade de esmagamento e desenvolvendo ingredientes de valor agregado. Notavelmente, a farinha de soja está emergindo como um ingrediente fundamental, integrando-se perfeitamente à estrutura agrícola existente do país, conforme destacado pela Agricultura e Agri-Alimentos do Canadá. O panorama da farinha de soja na Europa está passando por uma transformação, amplamente influenciada pelo Regulamento de Desmatamento. Aplicado em dezembro de 2024, esse regulamento exige prova de geolocalização para importações de soja, elevando os custos de conformidade e dando vantagem aos processadores com cadeias de fornecimento verticalmente integradas. Alemanha e Países Baixos lideram o processo, impulsionados por sua produção de alternativas à carne e laticínios de origem vegetal. Na América do Sul, Brasil e Argentina dominam, mas seu foco permanece orientado para a exportação. Enquanto o Brasil produziu impressionantes 169 milhões de toneladas métricas de soja em 2024 e esmagou 51 milhões de toneladas métricas internamente, a maior parte de sua farinha de soja é destinada à Ásia e à Europa, em vez do consumo local. Em contraste, o Oriente Médio e a África ainda estão nos estágios iniciais de adoção de farinha de soja, dificultados pela limitada capacidade de processamento e pela preferência predominante por proteínas animais.

Panorama regulatório

A farinha de soja é comercializada e liberada amplamente sob o código HS 1208.10.00, e os requisitos de importação são moldados tanto por medidas de segurança alimentar quanto por medidas comerciais. Nos Estados Unidos, a farinha de soja usada na fabricação de alimentos está sujeita à supervisão de segurança alimentar da FDA, incluindo controles preventivos e gestão de alérgenos. Definições de commodities como o California Code of Regulations Title 3, Section 2803 também especificam parâmetros composicionais para a farinha de soja, incluindo um máximo de 4,0% de fibra bruta para a farinha de soja definida. Internacionalmente, os padrões do Codex Alimentarius e as disposições do GSFA para produtos de soja fornecem um ponto de referência para aditivos permitidos sob Boas Práticas de Fabricação, o que, por sua vez, afeta a formulação e a documentação de exportação para fornecedores multinacionais.

Políticas comerciais e de sustentabilidade estão tornando mais rigorosas a documentação e o licenciamento em múltiplos corredores. O Regulamento de Desmatamento da UE, em vigor desde dezembro de 2024, exige due diligence baseada em geolocalização para importações derivadas de soja, aumentando as exigências de rastreabilidade e auditoria para fornecedores que atendem à Europa. No Sudeste Asiático, o Regulamento nº 11 de 2026 do Ministério do Comércio da Indonésia adicionou licenciamento de importação e recomendações do Ministério da Agricultura para o farelo de soja, com efeito a partir de 8 de maio de 2026, o que aumenta os prazos administrativos para insumos derivados de soja usados nas cadeias de ração e ingredientes. Os Estados Unidos também aplicaram medidas de defesa comercial em fluxos ligados a produtos orgânicos, com ações do Federal Register de julho de 2025 detalhando a metodologia antidumping e os requisitos de depósito em dinheiro para determinadas importações de farelo de soja orgânico, o que pode influenciar decisões de custo e sourcing para fluxos de fornecimento certificados e de identidade preservada.

Análise da cadeia de valor

A cadeia de valor da farinha de soja começa com o cultivo e a origem da soja por meio de agricultores, armazéns (elevators) e comerciantes, seguidos pela trituração e processamento industrial. As etapas centrais de processamento incluem limpeza e descascamento, tratamento térmico para controlar fatores antinutricionais, remoção de óleo para graus desengordurados (comumente via extração por solvente e desolventização) e moagem em farinha com tamanho de partícula controlado. As variantes integrais normalmente usam remoção mínima de gordura, mas ainda dependem do processamento térmico para oferecer desempenho funcional. A produção se divide entre fluxos de grau alimentício e grau de ração, com aplicações alimentícias enfatizando desempenho funcional (emulsificação, retenção de água, solubilidade) e controles rigorosos de alérgenos, enquanto as aplicações de ração se concentram em qualidade proteica consistente e digestibilidade.

As vantagens de escala tendem a favorecer processadores agroindustriais integrados que combinam capacidades de origem, trituração e ingredientes a jusante, permitindo maior controle sobre qualidade, rastreabilidade e logística. A logística e o manuseio continuam sendo alavancas fundamentais de custo e confiabilidade: o frete a granel das regiões de produção do interior até os portos, o armazenamento e os embarques em contêineres ou a granel podem amplificar a volatilidade do custo desembarcado em mercados dependentes de importação. As vendas a jusante geralmente ocorrem por meio de distribuidores de ingredientes e acordos de fornecimento direto com panificadoras industriais, fabricantes de substitutos de carne e fábricas de ração, onde especificações como status não-OGM/orgânico, perfil de tratamento térmico e funcionalidade (incluindo dispersibilidade em água fria) moldam os preços e a qualificação dos fornecedores.

Cenário Competitivo

O mercado de farinha de soja demonstra fragmentação moderada. Enquanto os esmagadores globais dominam o processamento primário, eles enfrentam concorrência de especialistas regionais que oferecem produtos únicos. Archer Daniels Midland, Cargill e Bunge respondem coletivamente por uma estimativa de 35-40% da capacidade global de esmagamento de soja. Essas empresas aproveitam cadeias de fornecimento verticalmente integradas que incluem originação, logística e vendas de ingredientes.

Players menores como Vippy Industries na Índia e Sakthi Soyas se diferenciam por meio de certificação orgânica, fornecimento não-OGM e distribuições granulométricas personalizadas adaptadas para aplicações de panificação e nutracêuticos. A adoção de tecnologia está se tornando um fator competitivo crítico, com processadores investindo em hidrólise assistida por enzimas, extrusão de alta umidade e extração com CO2 supercrítico. Essas tecnologias melhoram as propriedades funcionais, possibilitando preços premium. O lançamento em 2024 do centro de inovação em Singapura pela Cargill, focado em ingredientes de soja com rótulo limpo, destaca essa abordagem. Ao co-desenvolver formulações com fabricantes de alimentos, a Cargill assegura acordos de fornecimento de vários anos, protegendo-se da volatilidade do mercado spot.

Oportunidades permanecem inexploradas em farinha de soja fermentada para ração animal, onde probióticos reduzem fatores antinutricionais e melhoram a saúde intestinal, e em filmes de proteína de soja para embalagens biodegradáveis. Com regulamentações ambientais mais rígidas na Europa e na América do Norte, a demanda por alternativas livres de petróleo está crescendo. Disruptores emergentes incluem startups de agricultura celular que utilizam fermentação de precisão para processar proteínas de soja, contornando os métodos tradicionais de esmagamento e extração. No entanto, a escalabilidade comercial ainda está a 3-5 anos de distância. Para processadores que visam fabricantes de alimentos multinacionais, a certificação ISO 22000 para gestão de segurança alimentar está se tornando cada vez mais um requisito básico. As marcas estão priorizando fornecedores com processos auditados e verificados por terceiros para mitigar os riscos da cadeia de fornecimento.

Líderes do Setor de Farinha de Soja

Archer Daniels Midland Company

Cargill, Incorporated

CHS Inc.

International Flavors and Fragrances Inc.

The Scoular Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaço em branco para produtos e aplicações se concentra em formatos de farinha de soja de maior funcionalidade que ajudam os fabricantes a reduzir a complexidade de formulação enquanto atendem a restrições de rastreabilidade e rotulagem limpa. Avanços de processamento refletidos no contexto de mercado, incluindo extrusão de alta umidade e funcionalidade habilitada por enzimas, apoiam farinhas modificadas premium para sistemas de substitutos de carne e carne híbrida, além do uso de farinha de soja integral em panificação como substituto de ovo e emulsificante. A atividade comercial em torno de portfólios especializados de ingredientes de soja está proporcionando um impulso visível para esses formatos aprimorados, incluindo a ADM expandindo soluções de ingredientes à base de soja em maio de 2026 para aplicações voltadas à textura e solubilidade.

As oportunidades no lado da oferta estão ligadas à capacidade integrada e à origem em conformidade com a sustentabilidade, particularmente para clientes expostos aos requisitos de due diligence contra desmatamento da Europa. Investimentos nomeados e movimentos de ativos indicam onde os fornecedores estão construindo escala e opcionalidade em trituração e ingredientes a jusante: a Bunge anunciou uma instalação de proteína e concentrado de soja de 550 milhões de USD em Morristown, Indiana, em maio de 2025, e a Cargill passou a ter propriedade total de sua planta de trituração, refino e envase de soja em Barreiras, Bahia, em junho de 2025, fortalecendo o controle sobre o fornecimento derivado de soja no Brasil. Ao mesmo tempo, mudanças no licenciamento de importação, como as regras de 2026 da Indonésia para o farelo de soja, aumentam o valor de cadeias de fornecimento diversificadas e prontas para documentação, tanto para clientes de alimentos quanto de ração.

Desenvolvimentos recentes do setor

- Junho de 2026: A CHS Inc. alterou seu acordo de desenvolvimento com a cidade de Evansville relacionado à sua planta planejada de trituração de soja, mudando o cronograma do projeto. A mudança destaca como novos investimentos em trituração são sensíveis a fatores econômicos e de tempo, com efeitos a jusante na disponibilidade regional de insumos derivados de soja usados em aplicações de farelo e farinha.

- Maio de 2026: A Archer Daniels Midland (ADM) lançou oito novos ingredientes de proteína de soja e de ervilha na América do Norte e na Europa, expandindo seu portfólio para aplicações à base de plantas e híbridas. A linha ampliada fortalece o posicionamento do fornecedor em sistemas de proteína personalizados, nos quais especificações de solubilidade e textura moldam a seleção de ingredientes e os acordos de fornecimento de longo prazo.

- Junho de 2025: A Cargill adquiriu a propriedade total de sua planta de trituração, refino e envase de óleo de soja em Barreiras, Bahia, Brasil. A consolidação do controle do ativo apoia uma coordenação mais estreita da origem, do processamento e da gestão da qualidade, o que é cada vez mais importante para requisitos de clientes orientados por rastreabilidade nas cadeias de valor de alimentos e ração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de farinha de soja abrange a farinha de soja comercializada usada como ingrediente em alimentos, produtos nutricionais e ração, avaliada no ponto de venda por fabricantes e fornecedores de ingredientes, em termos de USD.

Exclusões de escopo: excluímos grãos de soja integrais, farelo de soja comercializado principalmente como commodity e alimentos de consumo final onde a farinha de soja representa apenas um custo de insumo menor.

Visão geral da segmentação

- Por Tipo de Produto

- Desengordurada

- Integral

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Substitutos de Carne

- Sopas e Salsichas

- Outros

- Farmacêuticos e Suplementos

- Ração Animal

- Outros (Têxtil, Cosméticos e Cuidados Pessoais)

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para ancorar o modelo a sinais reais de oferta e demanda que podem ser verificados ano a ano. Baseamo-nos em séries públicas de agricultura e comércio, como dados de oleaginosas do USDA, tabelas de produção da FAOSTAT, fluxos alfandegários do UN Comtrade e escritórios estatísticos nacionais para fabricação de alimentos e índices de preços. Para o contexto de uso de ingredientes e rotulagem, fontes como as diretrizes do Codex Alimentarius e periódicos científicos selecionados de ciência dos alimentos revisados por pares também foram consultados.

Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para entender adições de capacidade, linguagem de preços e mudanças no mix de aplicações ao longo do tempo. Paralelamente, usamos assinaturas pagas para dados financeiros e notícias de empresas, além de verificações de importação e exportação em nível de embarque em corredores comerciais-chave para testar a coerência do quadro secundário. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar os caminhos de consumo da farinha de soja e a lógica de preços usada em contratos de ingredientes, onde os dados públicos podem ser escassos. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores e usuários a jusante em panificação, substitutos de carne, produtos nutricionais e ração, e depois verificamos o feedback entre APAC, EMEA e Américas para que as premissas regionais não se desviassem.

A contribuição das entrevistas também ajudou a confirmar onde a demanda por farinha de soja se sobrepõe a ingredientes de soja adjacentes nos relatórios de uso final, e como os respondentes interpretam a precificação baseada em contratos versus índices publicados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | APAC: 46% |

| Nível médio: 51% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 41% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual dados de trituração de soja, produção de ingredientes de soja e comércio são usados para reconstruir o pool endereçável de farinha de soja por região, antes de ser filtrado por participações de aplicação validadas em entrevistas. Para manter o resultado fundamentado, o corroboramos com aproximações bottom-up seletivas, como receitas amostradas de fornecedores, verificações de canal em países importadores-chave e faixas de preço observadas aplicadas a volumes estimados.

O modelo se apoia em um pequeno conjunto de insumos repetíveis que realmente movimentam o mercado de farinha de soja. Estes incluem disponibilidade de soja e tendências de trituração, spreads de preço relativos versus farinha de trigo e outras proteínas vegetais, indicadores de produção de panificação e alimentos à base de plantas, sinais de demanda de ração e dependência de importação em regiões que não produzem soja suficiente. Quando um ponto de dado bottom-up está ausente para uma geografia menor, usamos razões proxy vinculadas à intensidade comercial e à produção de fabricação de alimentos, e depois revisamos os volumes resultantes com participantes locais.

Para a previsão, a análise de cenários é usada em torno dos dois maiores fatores de oscilação, os ciclos de preço da soja e as mudanças na demanda a jusante em panificação e substitutos de carne, e os pesos dos cenários são refinados usando as expectativas dos respondentes para contratos e utilização de capacidade. As saídas são então convertidas para USD usando um período consistente de taxas de câmbio, para que os movimentos ano a ano não sejam exagerados.

Validação de dados e ciclo de atualização

A validação é feita em várias passagens para que nenhuma série de dados isolada domine o resultado. Comparamos as saídas com sinais independentes, como totais comerciais, índices de preços de soja e ingredientes de soja, e o crescimento da fabricação de alimentos regional, e depois revisamos quaisquer grandes variações antes que os números sejam aprovados.

Se uma premissa começa a se desviar, como uma mudança repentina de preço ou uma alteração inesperada no mix de aplicações, os especialistas são recontatados e o modelo é executado novamente com ajustes documentados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas de uma verificação final pré-entrega para que a visão esteja atualizada no momento do lançamento.

Estimativa da Mordor Intelligence para o mercado de farinha de soja em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a farinha de soja frequentemente não coincidem porque os limites do que é contabilizado não são os mesmos, e porque o tratamento de preços e moeda pode ser feito de forma diferente. A diferença geralmente aumenta quando um estudo mistura a farinha de soja com ingredientes de soja adjacentes, ou quando relata apenas uma fatia industrial sem declarar isso claramente.

Fluxos comerciais, indicadores de trituração de soja e faixas de preço de ingredientes observadas são as evidências usadas para manter a estimativa da Mordor Intelligence vinculada ao pool de demanda de farinha de soja que é efetivamente comercializado e formulado em alimentos, produtos nutricionais e ração. As diferenças em relação a outros números são explicadas principalmente por se os graus industriais estão separados da demanda mais ampla de ingredientes alimentícios, como os volumes são convertidos em valor por meio da progressão do preço médio de venda, e com que frequência as premissas são atualizadas após choques de preço.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,84 bilhões de USD (2026) | |

| Editora de Dados do Setor A | 3,32 bilhões de USD (2024) | Usa um ano-base anterior e um enquadramento mais amplo que pode capturar a demanda de ingredientes de soja adjacentes, e pode aplicar uma trajetória de preço mais suave que atenua a variabilidade recente impulsionada por commodities. |

| Editora de Pesquisa Industrial B | 2,96 bilhões de USD (2024) | Cobre especificamente a farinha de soja industrial, o que pode excluir partes do uso de ingredientes alimentícios, e relata uma janela temporal diferente que altera o mix de preço e volume capturado no valor atual. |

Em conjunto, a comparação mostra que a seleção do ano e os limites de escopo impulsionam a maior parte da diferença, e depois o momento de precificação e câmbio fazem o resto. Ao manter os insumos rastreáveis a sinais de produção, comércio e uso final, o estudo produz um valor de mercado que pode ser repetido e testado sob pressão com as mesmas poucas etapas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de farinha de soja em 2031?

Espera-se que o mercado de farinha de soja atinja USD 3,81 bilhões até 2031, refletindo um CAGR de 6,04%.

Qual tipo de produto lidera atualmente em vendas?

A farinha de soja desengordurada lidera, detendo 61,58% da receita de 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

A ração animal está avançando a um CAGR de 10,05% à medida que os produtores substituem a farinha de peixe por farinha de soja.

Por que a América do Norte é a região de crescimento mais rápido?

As regulamentações de rótulo limpo e a certificação não-OGM impulsionam a demanda, levando a região a um CAGR de 7,18% até 2031.

Página atualizada pela última vez em: