Tamanho e Participação do Mercado de Óleo de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

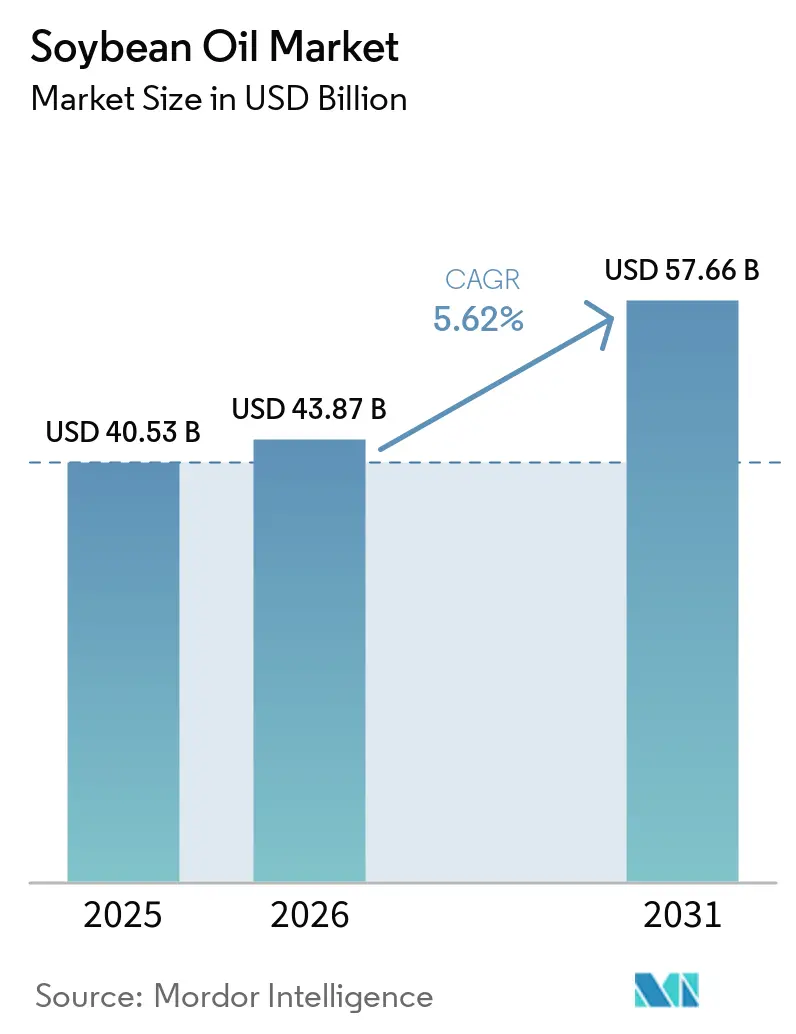

| Tamanho do Mercado (2026) | 43.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Soja por Mordor Intelligence

O tamanho do mercado de óleo de soja foi avaliado em USD 40,53 bilhões em 2025 e estima-se que cresça de USD 43,87 bilhões em 2026 para atingir USD 57,66 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). A crescente demanda de refinarias de diesel renovável, fabricantes de alimentos à base de plantas e produtores industriais de oleoquímicos está ampliando a diversidade de usos finais, enquanto o novo Regulamento de Desmatamento da UE está pressionando varejistas e processadores a garantir cadeias de suprimentos rastreáveis e certificadas. A capacidade adicional de esmagamento no Brasil e na Argentina está equilibrando a expansão mais lenta na América do Norte, mantendo a produção global em trajetória ascendente. Avanços tecnológicos, como cultivares de alto teor oleico e extração assistida por enzimas, estão reduzindo os custos de processamento e prolongando a vida útil dos produtos. Os mandatos de energia renovável nos Estados Unidos, Canadá, Brasil e União Europeia garantem um piso estrutural de demanda para matéria-prima de biocombustível, protegendo o mercado de óleo de soja contra oscilações cíclicas no consumo de alimentos.

Principais Conclusões do Relatório

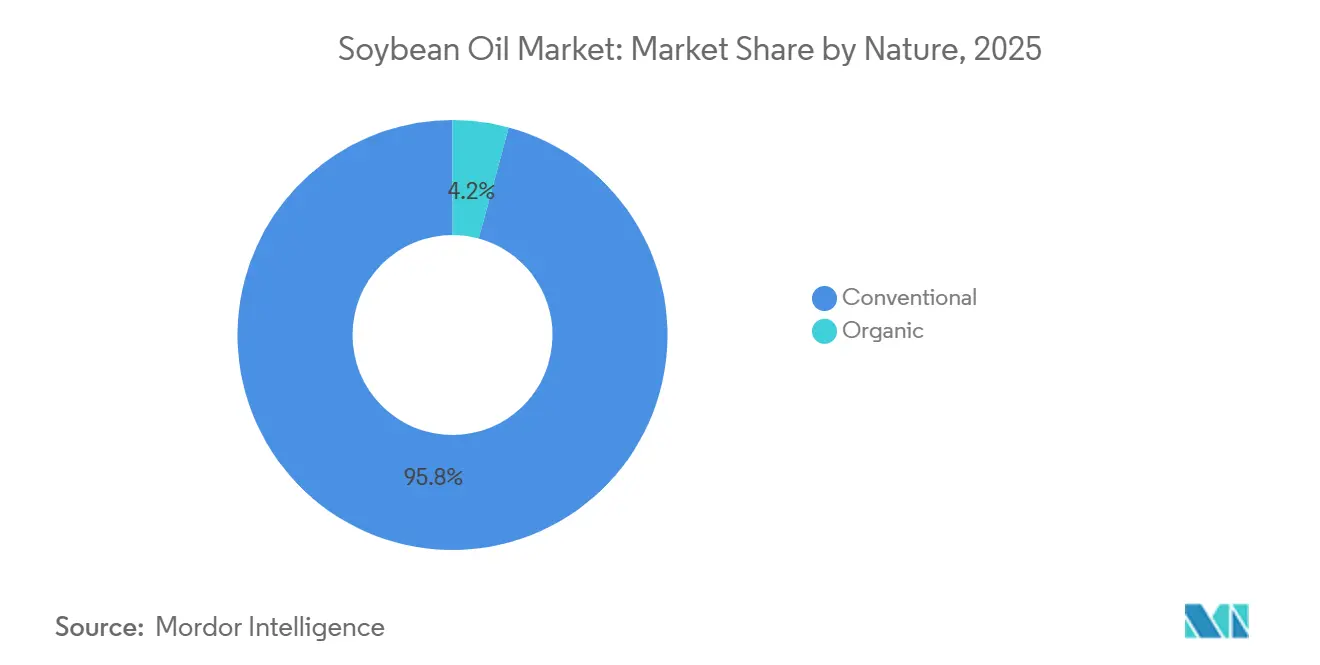

- Por natureza, o óleo de soja convencional liderou com 95,78% da participação do mercado de óleo de soja em 2025, enquanto as variantes orgânicas avançam a um CAGR de 7,46% até 2031.

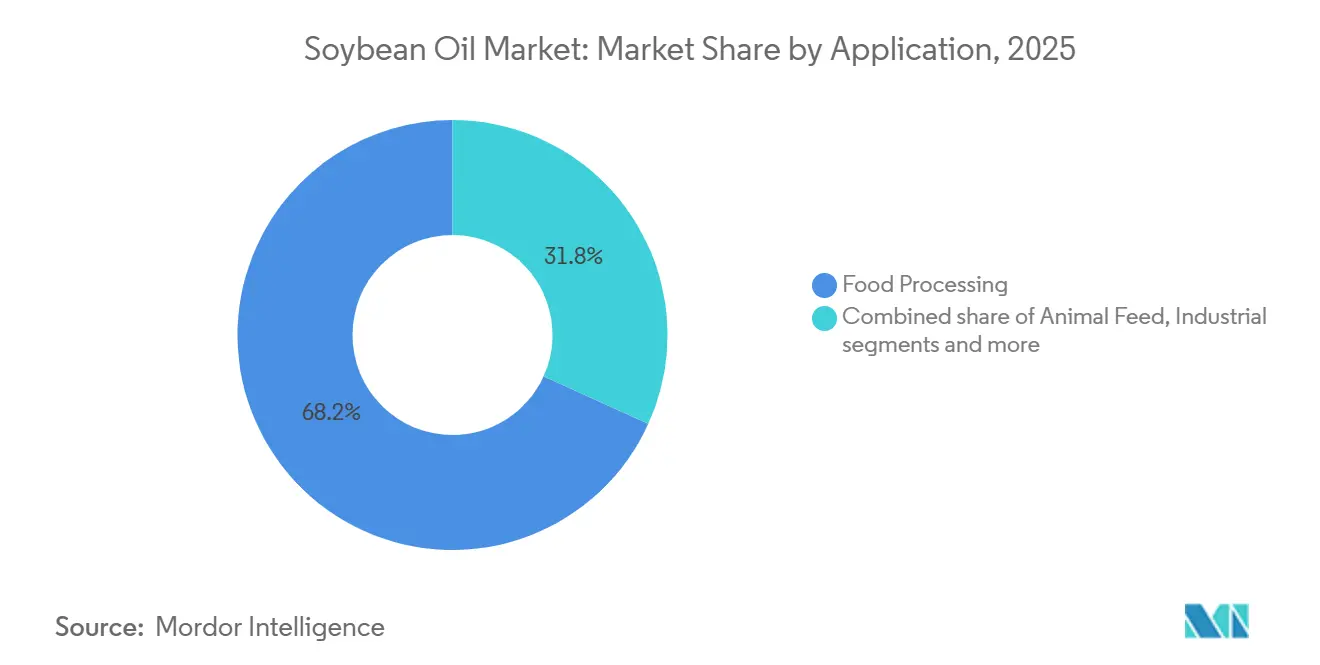

- Por usuário final, o processamento de alimentos representou 68,23% do mercado de óleo de soja em 2025, enquanto as aplicações industriais devem registrar a expansão mais rápida, a um CAGR de 5,82% entre 2026 e 2031.

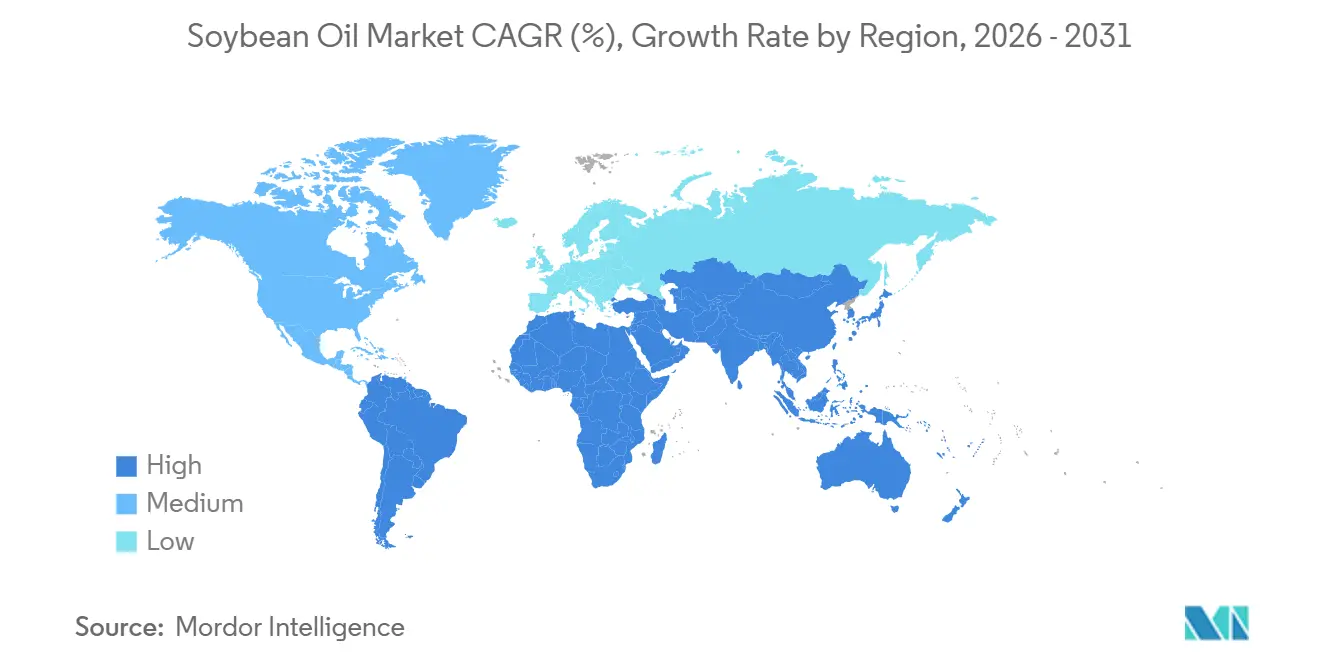

- Por geografia, a Ásia-Pacífico comandou 42,77% do volume global de 2025, mas a região do Oriente Médio e África está preparada para registrar o maior CAGR regional de 6,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo global de alimentos processados e de conveniência | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por proteínas que apoia as atividades de esmagamento de soja | +1.5% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no cultivo e processamento de soja | +0.8% | América do Norte, América do Sul | Médio prazo (2-4 anos) |

| Expansão dos mercados de alimentos à base de plantas e veganos | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento nas aplicações industriais | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Políticas governamentais que promovem energia renovável apoiando a demanda por óleo de soja | +1.3% | América do Norte, Europa, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global do Consumo de Alimentos Processados e de Conveniência

A urbanização e os domicílios com dupla renda estão acelerando a demanda por alimentos embalados de longa duração que dependem do óleo de soja refinado para textura, sensação na boca e vida útil prolongada. A Organização das Nações Unidas para Alimentação e Agricultura documentou que o consumo per capita global de óleos vegetais aumentou de 24,1 quilogramas em 2020 para 26,3 quilogramas em 2025, com o óleo de soja representando 28% do volume incremental, à medida que os fabricantes de produtos de panificação reformularam produtos para eliminar gorduras parcialmente hidrogenadas após as proibições de gorduras trans em mais de 50 países[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Resumo do Mercado de Oleaginosas," FAO.org. Produtores de salgadinhos na Índia e na Indonésia estão migrando da oleína de palma para misturas de óleo de soja para atender às preferências dos consumidores por rotulagem "saudável para o coração", embora as evidências clínicas para resultados cardiovasculares diferenciais permaneçam contestadas. Redes de serviços de alimentação na América do Norte aumentaram as compras de óleo de soja em 11% em 2025, à medida que restaurantes de serviço rápido adotaram variedades de alto teor oleico que suportam 30% mais ciclos de fritura do que os tipos commodities, reduzindo a frequência de substituição do óleo e os custos de descarte de resíduos, de acordo com o Serviço de Pesquisa Econômica do USDA. A conformidade com os padrões do Codex Alimentarius para gorduras comestíveis garante que o óleo de soja refinado atenda aos requisitos do comércio internacional, facilitando remessas transfronteiriças para mercados do Oriente Médio e da África, onde a produção doméstica de oleaginosas fica aquém do crescimento do consumo.

Aumento da Demanda por Proteínas que Apoia as Atividades de Esmagamento de Soja

O crescimento da produção pecuária e de aquicultura na Ásia gera demanda sustentada por farelo de soja, o principal coproduto da extração de óleo, criando um incentivo econômico para que os esmagadores maximizem o processamento mesmo quando as margens do óleo se comprimem. A China importou 100 milhões de toneladas métricas de soja em 2025, com 78% destinados ao esmagamento doméstico para abastecer a ração de suínos e aves, produzindo assim 18 milhões de toneladas métricas de óleo de soja como subproduto que ou substitui as importações de óleo de palma ou flui para a mistura de biodiesel, de acordo com a Alfândega da China. O Centro Nacional de Desenvolvimento da Cadeia de Frio da Índia projetou que o consumo de carne de frango crescerá 6,8% ao ano até 2030, necessitando de 4 milhões de toneladas métricas adicionais de farelo de soja e gerando 800.000 toneladas métricas de óleo que pressionarão os preços domésticos, a menos que os canais de exportação se expandam. A ligação da cadeia de valor proteína-óleo significa que o fornecimento de óleo de soja é parcialmente inelástico aos sinais de demanda específicos do óleo; os esmagadores priorizam as margens do farelo, e o óleo torna-se um produto residual cujo preço deve equilibrar o mercado. Essa dinâmica explica por que os preços do óleo de soja no Brasil foram negociados com um desconto de 15% em relação aos futuros da Bolsa de Mercadorias de Chicago durante o primeiro trimestre de 2025, à medida que as operações recordes de esmagamento para atender à demanda chinesa por farelo inundaram os estoques domésticos de óleo.

Avanços Tecnológicos no Cultivo e Processamento de Soja

Ferramentas de agricultura de precisão, semeadura a taxa variável, aplicação de nutrientes guiada por satélite e modelagem preditiva de doenças elevaram a produtividade média de soja nos EUA de 50,2 bushels por acre em 2020 para 52,8 bushels em 2025, aumentando a produção de óleo por hectare sem expandir a área plantada, de acordo com o Serviço Nacional de Estatísticas Agrícolas do USDA[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Estatísticas de Produção de Culturas," USDA.gov. Os melhoristas comercializaram variedades de soja de alto teor oleico que contêm 75% de ácido oleico em comparação com 23% nos grãos convencionais, prolongando a vida útil do óleo de fritura em 50% e permitindo preços premium nos canais de serviços de alimentação; a Corteva Agriscience relatou que a área plantada com soja de alto teor oleico Plenish nos Estados Unidos atingiu 1,2 milhão de acres em 2025, o triplo do nível de 2023. Melhorias na eficiência de extração por solvente, lavagem em contracorrente, filtração por membrana para recuperação de hexano e projetos-piloto de extração aquosa assistida por enzimas reduziram o consumo de energia no processamento em 12% entre 2020 e 2025, reduzindo a intensidade de carbono do óleo de soja e aumentando a elegibilidade para incentivos de combustíveis renováveis, de acordo com o Journal of the American Oil Chemists' Society. A adoção de espectroscopia de infravermelho próximo para medição em tempo real do teor de óleo durante o esmagamento permite que os processadores otimizem as configurações das prensas e maximizem o rendimento de óleo, uma capacidade que plantas regionais menores estão integrando para competir com as vantagens de escala das multinacionais.

Expansão dos Mercados de Alimentos à Base de Plantas e Veganos

Os fabricantes de análogos de carne e laticínios estão formulando produtos com óleo de soja para proporcionar sensação gordurosa na boca e propriedades de emulsificação, criando um segmento de demanda de nicho que tolera preços mais elevados do que as aplicações de fritura de commodities. A Unilever divulgou em seu relatório de sustentabilidade de 2025 que hambúrgueres à base de plantas e pastas sem laticínios consumiram 45.000 toneladas métricas de óleo de soja globalmente, um aumento de 34% em relação a 2024, à medida que a empresa reformulou receitas para substituir o óleo de coco e reduzir o teor de gordura saturada. As vendas no varejo de alimentos à base de plantas na Europa cresceram 18% em 2025, com o óleo de soja servindo como alternativa econômica aos óleos de girassol e colza que enfrentaram interrupções de fornecimento na região do Mar Negro, de acordo com a Associação Europeia de Alimentos à Base de Plantas. A certificação pela ProTerra ou pela Mesa Redonda sobre Soja Responsável fornece garantias de rastreabilidade que atraem marcas voltadas para consumidores ambientalmente conscientes, embora o prêmio pelo óleo certificado, aproximadamente USD 50 por tonelada métrica acima dos tipos convencionais, limite a adoção a linhas de produtos premium. A trajetória de crescimento do segmento depende de se a penetração de alimentos à base de plantas pode superar 5% do consumo total de proteínas nos principais mercados, um limiar que exigiria que os volumes de óleo de soja dobrassem em relação aos níveis atuais de aplicações especiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência de óleos vegetais alternativos | -1.1% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Volatilidade nos preços e no fornecimento de soja | -0.9% | Global; economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Altos custos de produção impactam as margens de lucro | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Disponibilidade limitada de terras aráveis restringe a produção | -0.5% | América do Sul e do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência de Óleos Vegetais Alternativos

Produtores de óleo de palma, canola e girassol estão expandindo a produção e reduzindo os preços do óleo de soja em aplicações-chave, corroendo a participação de mercado em segmentos sensíveis a preços, como fritura em serviços de alimentação e lubrificantes industriais. A Indonésia e a Malásia aumentaram a produção combinada de óleo de palma em 2025, com a oleína de palma refinada sendo negociada com um desconto de USD 120 por tonelada métrica em relação ao óleo de soja nos mercados à vista de Roterdã durante o segundo semestre de 2025. A capacidade de esmagamento de canola no Canadá expandiu-se em 1,2 milhão de toneladas métricas em 2024-2025, à medida que Richardson International e Viterra comissionaram novas instalações em Saskatchewan, posicionando o óleo de canola para capturar a demanda incremental de refinarias de diesel renovável que valorizam seu menor teor de gordura saturada e desempenho superior em climas frios. As exportações de óleo de girassol da Rússia e da Ucrânia se recuperaram para 6,8 milhões de toneladas métricas no ano de comercialização 2024/2025, após a renovação da Iniciativa de Grãos do Mar Negro, restaurando o fornecimento para compradores europeus e do Oriente Médio que haviam substituído temporariamente pelo óleo de soja durante a interrupção de 2022-2023, de acordo com o Serviço Agrícola Estrangeiro do USDA. A ameaça de substituição é mais aguda em mercados com fraca preferência do consumidor por tipos específicos de óleo, onde as decisões de compra dependem do custo entregue por unidade de funcionalidade, em vez de origem ou atributos de sustentabilidade.

Volatilidade nos Preços e no Fornecimento de Soja

A variabilidade de rendimento causada pelo clima, as tensões geopolíticas no comércio e os fluxos especulativos de commodities geram oscilações de preços que comprimem as margens dos processadores e dificultam contratos de fornecimento de longo prazo, prejudicando o investimento em capacidade de esmagamento e infraestrutura de refino. Os futuros de óleo de soja na Bolsa de Mercadorias de Chicago foram negociados em uma faixa de USD 450 por tonelada métrica durante 2025, oscilando entre USD 980 e USD 1.430, à medida que a seca na Argentina, ameaças tarifárias entre os Estados Unidos e a China e mudanças nas preferências de matéria-prima para diesel renovável agitaram o sentimento do mercado. A safra de soja do Brasil em 2024/2025 ficou 6% abaixo das previsões iniciais devido a déficits de precipitação induzidos pela La Niña em Mato Grosso e Rio Grande do Sul, apertando as relações globais de estoques em relação ao uso para 26,4%, o nível mais baixo desde 2020/2021, e desencadeando um pico de preços de 19% em março de 2025. Os processadores que operam com margens de esmagamento estreitas, tipicamente USD 30-50 por tonelada métrica, enfrentam pressão de capital de giro quando os custos da soja sobem mais rapidamente do que os preços do óleo e do farelo se ajustam, forçando algumas plantas regionais a paralisar a capacidade durante períodos de spreads de esmagamento negativos. A volatilidade desencoraja os fabricantes de alimentos de se comprometerem com contratos de óleo de soja a preço fixo além de horizontes de 6 meses, fragmentando o mercado e impedindo a eficiência de descoberta de preços que apoiaria retornos de investimento estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: A Certificação Orgânica Impulsiona Prêmios de Nicho

O óleo de soja convencional representou 95,78% do mercado em 2025, refletindo sua vantagem de custo e ampla aceitação nos canais de serviços de alimentação, industrial e varejo, enquanto o óleo de soja orgânico está se expandindo a um CAGR de 7,46% até 2031, à medida que varejistas europeus e marcas de alimentos naturais norte-americanas exigem fornecimento certificado livre de desmatamento e não transgênico. A área orgânica nos Estados Unidos atingiu 210.000 acres em 2025, acima dos 175.000 acres em 2023, mas ainda representa menos de 0,3% do total de plantios de soja, restringindo o fornecimento e sustentando prêmios de preço de USD 400-600 por tonelada métrica acima dos tipos convencionais, de acordo com o Programa Orgânico Nacional do USDA. O mercado de alimentos orgânicos da União Europeia cresceu 12% em 2025, com óleo de soja utilizado em pastas orgânicas certificadas, molhos e fórmulas infantis que comandam preços de prateleira 30-50% acima dos equivalentes convencionais, uma margem que incentiva os processadores a segregar operações de esmagamento orgânico apesar da complexidade logística, de acordo com a Agricultura Orgânica da Comissão Europeia. O óleo convencional se beneficia de economias de escala no esmagamento, refino e distribuição, permitindo que processadores multinacionais entreguem qualidade consistente a preços competitivos para clientes do mercado de massa que priorizam a funcionalidade em detrimento dos atributos de sustentabilidade.

A certificação orgânica sob o Programa Orgânico Nacional do USDA, o Regulamento Orgânico da UE ou padrões equivalentes requer verificação por terceiros de sementes não transgênicas, cultivo livre de pesticidas sintéticos e manuseio segregado em toda a cadeia de suprimentos, adicionando USD 80-120 por tonelada métrica em custos de conformidade e auditoria que processadores menores têm dificuldade em absorver. As certificações ProTerra e Mesa Redonda sobre Soja Responsável oferecem garantias intermediárias de sustentabilidade — fornecimento sem desmatamento, práticas trabalhistas justas, uso reduzido de agroquímicos — sem o prêmio orgânico integral, criando um mercado em camadas onde os compradores selecionam o nível de certificação alinhado ao seu posicionamento de marca e disposição para pagar. A Wilmar International relatou em sua atualização de sustentabilidade de 2025 que 18% de seus volumes de óleo de soja carregavam certificação de sustentabilidade de terceiros, acima de 11% em 2023, à medida que os clientes europeus responderam ao Regulamento de Desmatamento da UE que proíbe importações vinculadas à conversão florestal após dezembro de 2020, Relatório de Sustentabilidade da Wilmar 2025. O CAGR de 7,46% do segmento orgânico provavelmente se moderará se as variedades convencionais de alto teor oleico alcançarem paridade funcional em aplicações de fritura e panificação, reduzindo a justificativa de desempenho para os prêmios orgânicos.

Por Usuário Final: Os Ganhos Industriais Superam o Processamento de Alimentos

O processamento de alimentos comandou 68,23% de participação em 2025, ancorado por aplicações de panificação, confeitaria e pastas, onde o óleo de soja oferece sabor neutro, emulsificação estável e conformidade com os mandatos de eliminação de gorduras trans, mas as aplicações industriais estão crescendo a um CAGR de 5,82% até 2031, à medida que refinarias de diesel renovável, produtores de oleoquímicos e fabricantes de bioplásticos diversificam os portfólios de matérias-primas. Os fabricantes de margarina e substitutos de manteiga preferiram o baixo teor de gordura saturada do óleo de soja e sua capacidade de cristalizar em texturas plásticas, à medida que as alternativas parcialmente hidrogenadas foram eliminadas. A panificação e a confeitaria são impulsionadas por misturas para bolo, biscoitos e recheios de massa que requerem óleos com interferência mínima de sabor e estabilidade oxidativa durante o armazenamento em prateleira. Os serviços de alimentação, com restaurantes de serviço rápido e cozinhas institucionais adotando óleo de soja de alto teor oleico para estender os ciclos de fritura e reduzir a frequência de descarte de óleo, uma mudança acelerada pela inflação dos custos de gestão de resíduos em mercados urbanos.

As vendas no varejo de óleo de soja engarrafado cresceram modestamente em 2025, limitadas pela preferência do consumidor por óleos de oliva, abacate e óleos de coco em mercados desenvolvidos, enquanto as aplicações de ração animal — principalmente óleo de soja adicionado às rações de aves e suínos para densidade energética — uma participação que flutua com os preços dos ingredientes de ração e os tamanhos dos rebanhos. As aplicações industriais, abrangendo biodiesel, diesel renovável, oleoquímicos e usos técnicos, devem crescer em participação até 2031, à medida que os mandatos de combustíveis renováveis se intensificam e a substituição petroquímica se acelera. A Archer Daniels Midland divulgou em seu relatório anual 10-K de 2025 que as vendas de matéria-prima para diesel renovável cresceram 31% em relação ao ano anterior, representando agora 14% de seus volumes de óleo de soja na América do Norte, à medida que as refinarias misturavam óleo de soja com óleo de cozinha usado e sebo para otimizar as pontuações de intensidade de carbono sob o Padrão de Combustível de Baixo Carbono da Califórnia. A categoria "Outros", incluindo cosméticos, produtos farmacêuticos e lubrificantes especiais, é um segmento de nicho onde as propriedades hipoalergênicas e a biodegradabilidade do óleo de soja justificam preços premium, mas enfrentam concorrência de óleos especiais como jojoba e argan.

Análise Geográfica

A Ásia-Pacífico deteve 42,77% de participação de mercado em 2025, impulsionada pela capacidade anual de esmagamento de soja de 18,5 milhões de toneladas métricas da China e pelo crescimento anual de 6,2% no consumo per capita de óleo comestível da Índia, mas a forte dependência da região em sojas importadas — a China obteve 85% de seus grãos do Brasil e dos Estados Unidos — expõe os esmagadores à volatilidade dos custos de frete e aos riscos geopolíticos do comércio. A Administração Estatal para Regulação do Mercado da China endureceu os padrões de qualidade para óleo de soja refinado em janeiro de 2025, exigindo valores máximos de peróxido de 5 miliequivalentes por quilograma e proibindo certos aditivos antioxidantes, forçando os refinadores domésticos a atualizar equipamentos de desodorização e filtração a um custo estimado para o setor de USD 340 milhões, de acordo com a Administração Estatal para Regulação do Mercado da China. As importações de óleo de soja da Índia atingiram 3,8 milhões de toneladas métricas no ano de comercialização 2024/2025, complementando a produção doméstica de 1,2 milhão de toneladas métricas, à medida que as políticas governamentais oscilavam entre o aumento das tarifas de importação para proteger os agricultores e a redução delas para conter a inflação alimentar, de acordo com o Governo da Índia, Ministério do Comércio[3]Fonte: Ministério do Comércio do Governo da Índia, "Dados de Comércio," commerce.gov.in . Nações do Sudeste Asiático, incluindo Indonésia, Vietnã e Tailândia, estão expandindo a capacidade de esmagamento doméstico para reduzir a dependência de importações de óleo refinado, com o Vietnã comissionando 2 novas instalações com capacidade anual total de 1,5 milhão de toneladas métricas em 2024-2025, conforme declarado pelo Ministério da Agricultura e Desenvolvimento Rural do Vietnã. Japão e Coreia do Sul, mercados maduros com consumo estável, estão direcionando as compras para óleo de soja sustentável certificado para alinhar-se aos compromissos corporativos de ESG, criando demanda diferenciada que comanda prêmios de USD 30-50 por tonelada métrica.

América do Norte e América do Sul forneceram coletivamente uma parcela significativa das exportações globais de óleo de soja em 2025, com os Estados Unidos exportando 1,4 milhão de toneladas métricas, principalmente para México, América Central e Caribe, enquanto Brasil e Argentina enviaram 2,8 milhões de toneladas métricas para China, Índia e União Europeia. A produção de óleo de soja do Brasil atingiu 10,2 milhões de toneladas métricas em 2025, com 65% consumidos domesticamente para mistura de biodiesel sob o mandato B14 que exige 14% de conteúdo de biodiesel no diesel, uma política que absorveu a produção incremental de esmagamento e sustentou os preços domésticos do óleo, de acordo com a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis do Brasil[4]Fonte: Instituto Brasileiro de Geografia e Estatística, "Estatísticas Agrícolas," ibge.gov.br. A estrutura de impostos de exportação da Argentina — 33% sobre a soja versus 31% sobre o óleo de soja — incentiva o esmagamento doméstico, resultando em 5,1 milhões de toneladas métricas de produção de óleo em 2025, dos quais 4,3 milhões de toneladas métricas foram exportados, tornando a Argentina a maior exportadora mundial de óleo de soja, apesar de ocupar o terceiro lugar na produção de soja, de acordo com a Bolsa de Cereais de Buenos Aires. Os Estados Unidos desviaram uma parcela crescente de óleo de soja para a produção de diesel renovável, com o consumo doméstico de biocombustível subindo para 5,2 milhões de toneladas métricas em 2025, ante 3,8 milhões de toneladas métricas em 2023, apertando os suprimentos exportáveis e elevando os preços domésticos em relação às origens sul-americanas, conforme mencionado pelo Serviço de Pesquisa Econômica do USDA.

O Regulamento de Desmatamento da União Europeia, em vigor desde dezembro de 2024, exige que os importadores demonstrem por meio de dados de geolocalização que as sojas não foram cultivadas em terras desmatadas após dezembro de 2020, um ônus de conformidade que favoreceu fornecedores com sistemas de rastreabilidade estabelecidos e prejudicou exportadores brasileiros menores sem capacidades de monitoramento por satélite. O Oriente Médio e a África estão se expandindo a um CAGR de 6,69% até 2031, impulsionados pelo crescimento populacional com média de 2,3% ao ano, rendas crescentes que direcionam as dietas para alimentos processados e iniciativas governamentais de segurança alimentar que subsidiam as importações de óleo comestível para estabilizar os preços no varejo. O Egito importou 680.000 toneladas métricas de óleo de soja em 2025, financiadas parcialmente por empréstimos de segurança alimentar do Banco Mundial, enquanto a Arábia Saudita e os Emirados Árabes Unidos estão investindo em instalações de esmagamento doméstico para processar sojas importadas e reduzir a dependência de remessas de óleo refinado. O consumo de óleo de soja da Nigéria cresceu 14% em 2025, à medida que os processadores locais expandiram a capacidade para atender ao mercado da África Ocidental, embora as restrições de infraestrutura — instalações portuárias inadequadas, eletricidade não confiável e armazenamento refrigerado limitado — continuem a elevar os custos logísticos e a favorecer o óleo refinado importado em detrimento do esmagamento doméstico nas regiões costeiras.

Cenário Competitivo

O mercado de óleo de soja exibe concentração moderada, indicando que os 5 principais players — Bunge, Cargill, Wilmar, ADM e Richardson — controlam uma parcela significativa da capacidade global de esmagamento, mas competem contra uma base fragmentada de cooperativas regionais, empresas estatais e processadores independentes que aproveitam as vantagens de fornecimento local e o apoio governamental. Os padrões estratégicos enfatizam a integração vertical, com as empresas líderes garantindo o fornecimento de soja por meio de contratos com agricultores e redes de originação, operando plantas de esmagamento próximas às regiões de produção para minimizar os custos de frete e investindo em refino downstream e produção de óleo especial para capturar margens de valor agregado. O anúncio da Bunge em janeiro de 2025 de uma expansão de USD 200 milhões em sua instalação de Morrinhos, no Brasil, exemplifica a corrida por capacidade na América do Sul, onde a proximidade com a maior região produtora de soja do mundo e a logística de exportação favorável para a Ásia e a Europa justificam a implantação de capital, apesar da volatilidade cíclica das margens de esmagamento.

As vendas de matéria-prima para diesel renovável da Cargill, que cresceram 28% em 2025 para representar 12% dos volumes de óleo de soja na América do Norte, ilustram como os incumbentes estão se voltando para aplicações industriais que oferecem margens mais estáveis e contratos de offtake de longo prazo em comparação com os voláteis mercados de commodities alimentares. As oportunidades de espaço em branco incluem óleo de soja orgânico certificado e de alto teor oleico para aplicações alimentares premium, tecnologias de extração enzimática e aquosa que reduzem o uso de hexano e melhoram os perfis de sustentabilidade, e marcas de varejo direto ao consumidor que contornam os canais de distribuição tradicionais. Disruptores emergentes, como cooperativas regionais no Brasil — a Granol S/A expandiu sua capacidade de esmagamento em 15% em 2024 para atender aos misturadores domésticos de biodiesel — estão aproveitando a fidelidade dos agricultores e o conhecimento do mercado local para competir com a escala multinacional.

Entrantes focados em tecnologia estão pilotando filtração por membrana e extração por CO2 supercrítico para produzir óleo de soja de grau farmacêutico que comanda 3-5 vezes o preço dos tipos refinados de commodities. A Mesa Redonda sobre Soja Responsável certificou 4,2 milhões de toneladas métricas de produção de soja em 2025, acima de 3,1 milhões de toneladas métricas em 2023, criando um pool de fornecimento rastreável que os processadores podem comercializar para compradores europeus e norte-americanos sob prêmios de sustentabilidade, embora a taxa de adoção de 2-3% da certificação limite seu impacto de mercado no curto prazo. Os depósitos de patentes em 2024-2025 concentraram-se em processos de extração de óleo assistidos por enzimas que aumentam o rendimento em 2-4 pontos percentuais e reduzem o consumo de energia, com ADM, Bunge e Wilmar detendo coletivamente 18 patentes ativas neste domínio, sinalizando uma corrida tecnológica para reduzir os custos de processamento e diferenciar-se pela pegada ambiental.

Líderes do Setor de Óleo de Soja

Bunge Limited

Cargill Incorporated

Wilmar International Ltd

Archer-Daniels-Midland Company,

Richardson International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Scoular lançou uma nova instalação de esmagamento de canola e soja em Goodland, Kansas. Projetada para processar 11 milhões de bushels de oleaginosas anualmente, a instalação amplia as oportunidades de mercado para os produtores locais de soja, ao mesmo tempo em que aumenta a capacidade de processamento da região.

- Julho de 2024: A Louis Dreyfus anunciou o relançamento de sua marca de óleo comestível, 'Vibhor', marcando um passo significativo na expansão de seu portfólio de produtos. A linha de produtos reformulada incluiu uma variedade de óleos, como soja, oleína de palma, algodão e mostarda, além de vanaspati premium.

- Março de 2024: O Grupo Nabil introduziu a nova marca de óleo de soja Foodella durante um evento formal de lançamento realizado no Salão Padma do Grand Riverview Hotel em Rajshahi. O evento marcou um marco significativo para a empresa ao expandir seu portfólio de produtos no mercado de óleo comestível.

Escopo do Relatório do Mercado Global de Óleo de Soja

O óleo de soja é um óleo vegetal extraído das sementes de soja. O mercado de óleo de soja é segmentado por natureza, aplicação e geografia. Por natureza, é segmentado em orgânico e convencional. Por aplicação, o mercado é segmentado em processamento de alimentos, serviços de alimentação, ração animal, industrial e outras aplicações. O processamento de alimentos é ainda segmentado em pastas, panificação e confeitaria e outras aplicações de processamento de alimentos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O valor de mercado é fornecido em milhões de USD e o volume é fornecido em litros.

| Convencional |

| Orgânico |

| Processamento de Alimentos | Pastas |

| Panificação e Confeitaria | |

| Outros | |

| Serviços de Alimentação | |

| Varejo | |

| Ração Animal | |

| Industrial | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Vietnã | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Usuário Final | Processamento de Alimentos | Pastas |

| Panificação e Confeitaria | ||

| Outros | ||

| Serviços de Alimentação | ||

| Varejo | ||

| Ração Animal | ||

| Industrial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Vietnã | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óleo de soja em 2026?

Estima-se em USD 43,87 bilhões, a caminho de atingir USD 57,66 bilhões até 2031.

O que está impulsionando a demanda por óleo de soja em combustíveis renováveis?

Mandatos nacionais como o Padrão de Combustível Renovável dos EUA e o Padrão de Combustível de Baixo Carbono da Califórnia direcionam o óleo de soja para o biodiesel e o diesel renovável, proporcionando uma base de demanda industrial estável.

Qual região consome mais óleo de soja?

A Ásia-Pacífico lidera com 42,77% do volume global de 2025, graças ao enorme setor de esmagamento da China e ao crescente consumo de óleo comestível da Índia.

Por que o óleo de soja orgânico está crescendo mais rapidamente?

Os varejistas na Europa e na América do Norte estão endurecendo os padrões de sustentabilidade, e o fornecimento orgânico certificado ou livre de desmatamento obtém prêmios de preço que atraem os processadores.

Como os avanços tecnológicos estão afetando os custos de produção?

A genética de alto teor oleico, a extração assistida por enzimas e a filtração por membrana aumentam os rendimentos de óleo e reduzem o consumo de energia, diminuindo os custos unitários e a intensidade de carbono.

Página atualizada pela última vez em: