Tamanho e Participação do Mercado de Proteína de Soja Texturizada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

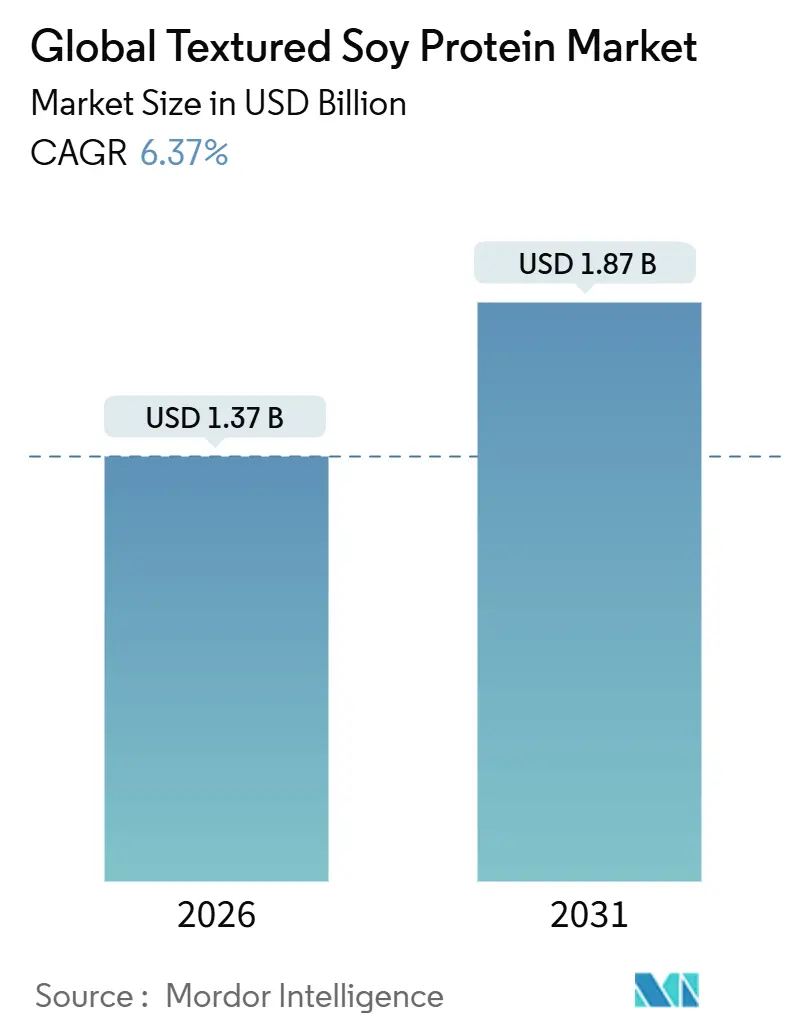

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

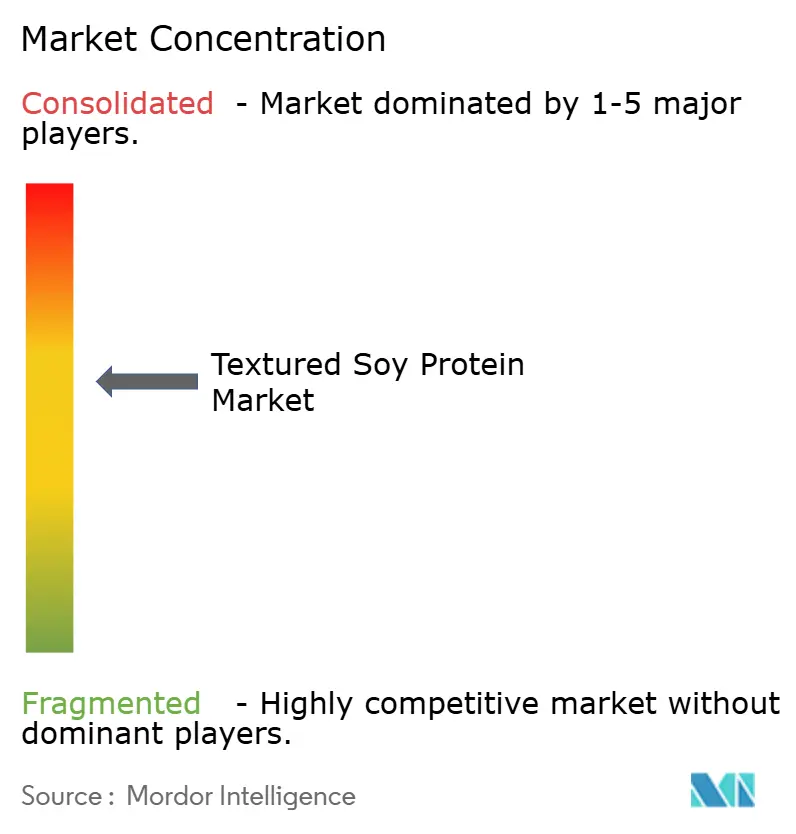

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja Texturizada por Mordor Intelligence

O mercado de proteína de soja texturizada, avaliado em USD 1,37 bilhão em 2026, deverá atingir USD 1,87 bilhão até 2031, crescendo a uma CAGR de 6,37%. As exigências de rotulagem limpa estão impulsionando investimentos em produtos orgânicos certificados e não transgênicos, enquanto os avanços na tecnologia de extrusão de dupla rosca, operando a cerca de 180°C, estão criando estruturas fibrosas que imitam a carne de músculo inteiro, impulsionando a adoção. Os processadores estão expandindo a capacidade no Meio-Oeste para otimizar as cadeias de suprimentos, embora secas e atrasos no transporte continuem a causar volatilidade nos custos de insumos. Produtos com certificação halal estão desbloqueando o crescimento no Oriente Médio, e as políticas de sustentabilidade na Europa, China e Índia estão promovendo a proteína de soja como uma alternativa de baixo carbono à proteína animal. Esses fatores, em conjunto, sustentam o crescimento constante do mercado, apesar dos desafios com matérias-primas.

Principais Conclusões do Relatório

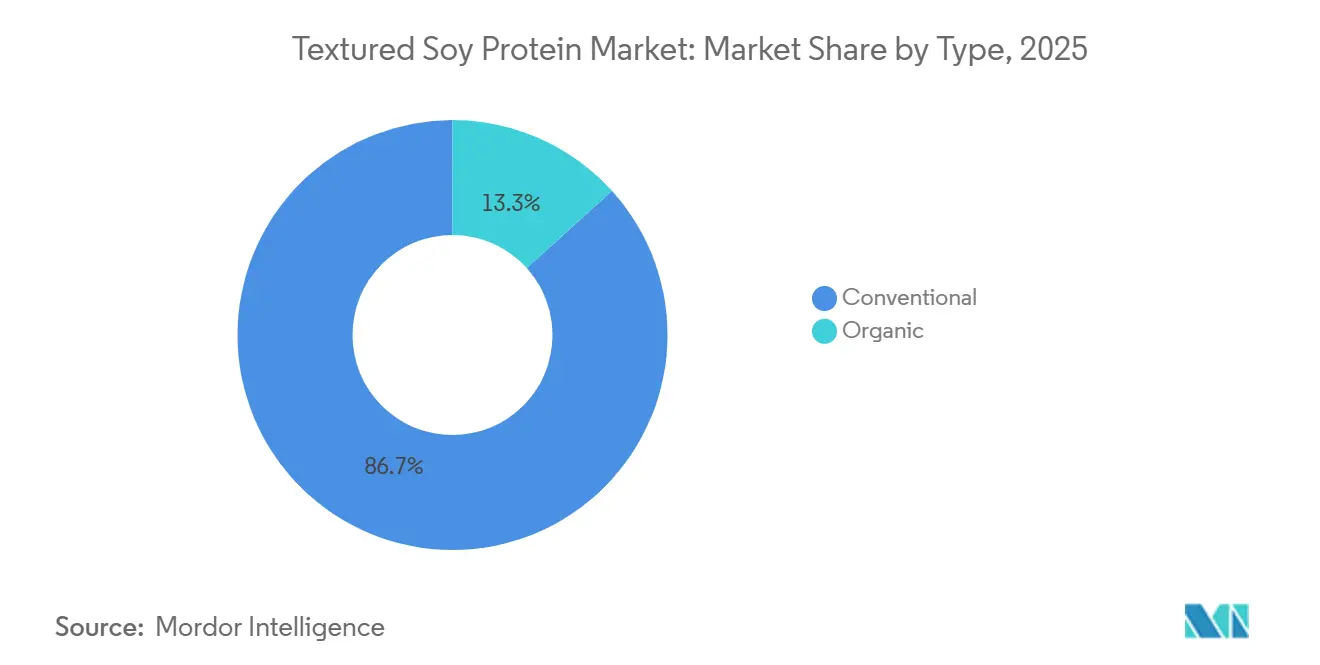

- Por tipo, a proteína de soja texturizada convencional capturou 86,71% da receita de 2025, enquanto a orgânica deve expandir a uma CAGR de 7,81% até 2031.

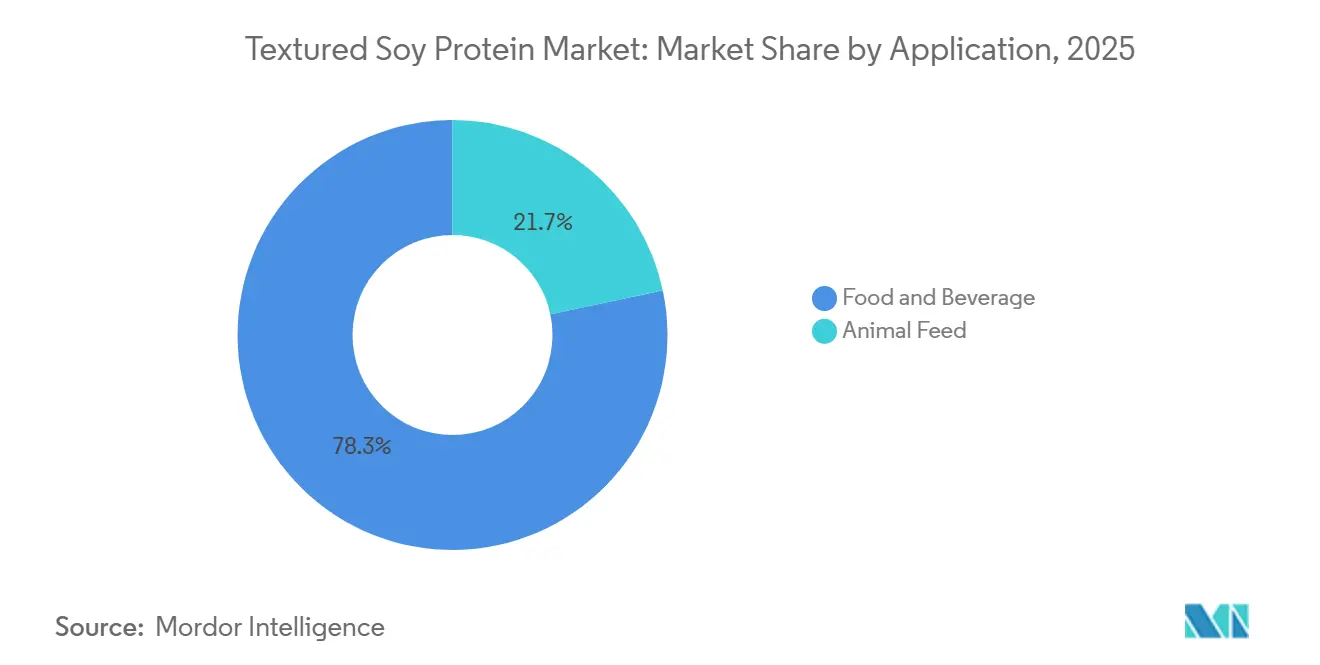

- Por aplicação, alimentos e bebidas detiveram 78,31% da receita de 2025, e a ração animal deve avançar a uma CAGR de 8,01% até 2031.

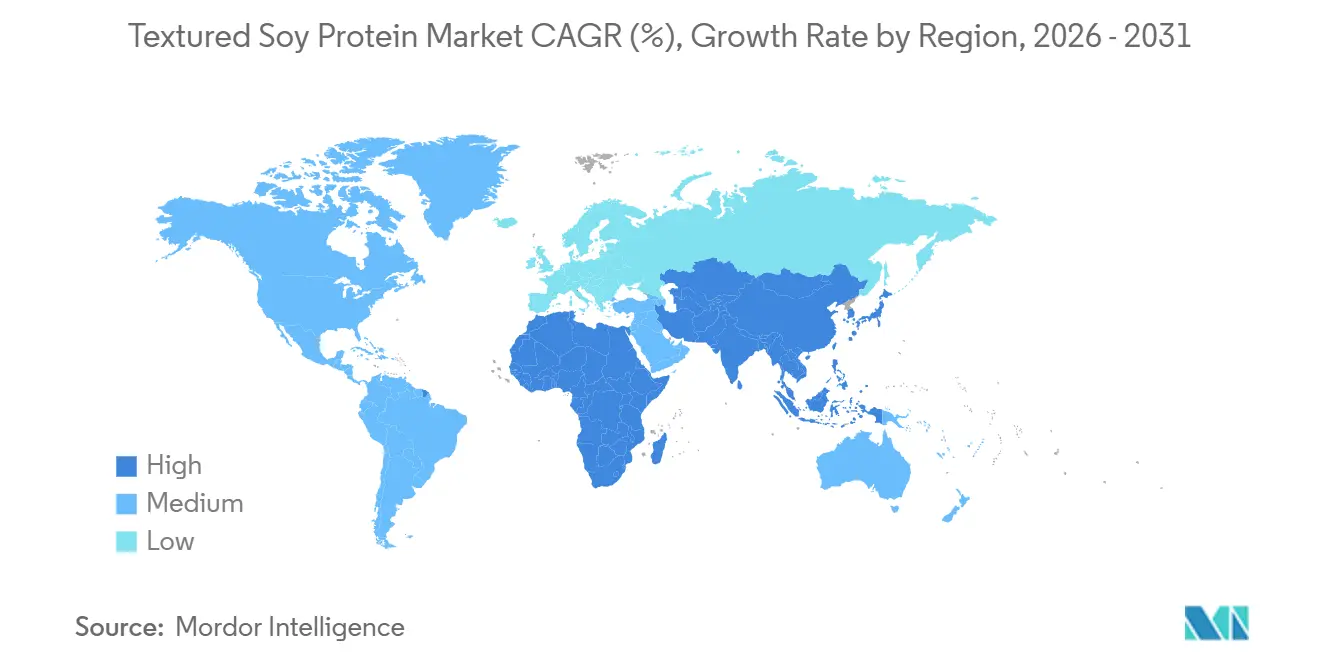

- Por geografia, a América do Norte liderou com 36,33% da base de receita de 2025, enquanto o Oriente Médio e África devem crescer a uma CAGR de 7,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Soja Texturizada

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A conscientização sobre obesidade e doenças crônicas impulsiona a demanda por proteína de soja | +1.2% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proteínas com rotulagem limpa e gestão de alérgenos aumentam o apelo da proteína de soja texturizada | +1.0% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Ampla aplicação no processamento de alimentos, desde extensores de carne moída até refeições prontas para consumo e salgadinhos | +1.5% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| A tecnologia de extrusão melhora as texturas dos análogos à base de soja | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações ambientais favorecem proteínas vegetais sustentáveis como a soja | +1.1% | Europa, América do Norte e mercados emergentes no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Governos promovem proteínas alternativas para sustentabilidade | +0.8% | Europa (Reino Unido, Dinamarca), Ásia-Pacífico (China, Índia) e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Conscientização sobre Obesidade e Doenças Crônicas Impulsiona a Demanda por Proteína de Soja

Até 2050, o estudo Lancet Global Burden of Disease prevê que mais de 1 bilhão de pessoas em todo o mundo enfrentarão obesidade. Essa tendência está direcionando o consumo de proteínas para alternativas vegetais com menor teor de gordura. A proteína de soja texturizada, com teor proteico de 50% a 70% e gordura saturada mínima, está conquistando um nicho como ingrediente funcional em alimentos processados voltados para controle de peso e saúde cardíaca. Essa tendência é especialmente evidente na América do Norte e na Europa, onde iniciativas de saúde pública e rótulos nutricionais frontais aumentam a consciência dos consumidores sobre as escolhas de ingredientes. As Diretrizes Dietéticas para Americanos do Departamento de Agricultura dos Estados Unidos defendem o consumo de proteína vegetal, endossando implicitamente produtos à base de soja em refeições escolares e catering institucional. Além disso, iniciativas corporativas de bem-estar estão adotando cardápios centrados em plantas, abrindo uma via B2B para a proteína de soja texturizada em refeitórios corporativos. Isso sugere que a crescente demanda não se limita ao varejo, mas também está avançando nos setores de serviços de alimentação e institucional, oferecendo aos processadores uma oportunidade de receita estável por meio de contratos de volume.

Proteínas com Rotulagem Limpa e Gestão de Alérgenos Aumentam o Apelo da Proteína de Soja Texturizada

A Administração de Alimentos e Medicamentos dos Estados Unidos aplica a Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor, exigindo que a soja seja claramente rotulada como um dos nove principais alérgenos. Essa regulamentação aumenta a transparência e constrói a confiança dos consumidores que gerenciam restrições alimentares. Em resposta, os fabricantes estão cada vez mais adquirindo grãos de soja com identidade preservada e obtendo certificações de terceiros, como o rótulo Non-GMO Project Verified, que cobra um prêmio de preço no varejo de 20% a 30% acima das opções convencionais. Além disso, os padrões do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos criaram um nicho para a proteína de soja texturizada orgânica, atraindo consumidores que valorizam a agricultura livre de pesticidas e a agricultura regenerativa. Esse quadro regulatório levou a um mercado de dois níveis, onde os produtos convencionais competem pelo preço, enquanto as ofertas certificadas visam segmentos premium. Para ter sucesso no posicionamento de rotulagem limpa, as empresas devem investir em rastreabilidade upstream, desde a seleção de sementes até o processamento. Aquelas que não conseguirem atender a esses requisitos correm o risco de compressão de margens, à medida que os varejistas exigem cada vez mais documentação detalhada.

Ampla Aplicação no Processamento de Alimentos, desde Extensores de Carne Moída até Refeições Prontas para Consumo e Salgadinhos

A proteína de soja texturizada é amplamente utilizada em diversas aplicações devido à sua versatilidade. Ela atua como extensora de carne moída, reduzindo os custos de formulação em 15% a 25%, mantendo a densidade proteica. Também é um ingrediente-chave em refeições prontas para consumo e barras de proteína para consumidores em movimento. No setor de carnes processadas, o Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos Estados Unidos permite até 30% de proteína vegetal texturizada em produtos de carne bovina moída rotulados como com proteína vegetal texturizada

, estabelecendo um padrão regulatório para as proporções de mistura. Em alternativas lácteas, a proteína de soja texturizada melhora o corpo e a sensação bucal de iogurtes vegetais e análogos de queijo, abordando os desafios de textura que anteriormente limitavam o crescimento do mercado. Para a nutrição infantil, as fórmulas à base de soja atendem aos padrões da Administração de Alimentos e Medicamentos dos Estados Unidos, fornecendo opções hipoalergênicas para bebês com intolerância à lactose ou galactosemia. Além disso, fabricantes de panificação e salgadinhos utilizam suas propriedades de retenção de água para prolongar a vida útil e melhorar a estrutura do miolo em pães ricos em proteínas e salgadinhos extrudados. Essa ampla gama de aplicações ajuda a estabilizar o mercado contra recessões em categorias específicas, mas também exige que os processadores naveguem por requisitos regulatórios complexos e fragmentados, enfatizando a importância de equipes dedicadas à conformidade.

A Tecnologia de Extrusão Melhora as Texturas dos Análogos à Base de Soja

Pesquisas do Centro de Pesquisa Técnica VTT da Finlândia mostram que temperaturas de barril entre 140°C e 180°C, combinadas com matrizes de resfriamento, podem produzir estruturas fibrosas que replicam a textura anisotrópica do peito de frango e do lombo de porco[1]Fonte: Centro de Pesquisa Técnica VTT da Finlândia, "Tecnologia de Extrusão para Proteínas Vegetais", vttresearch.com/en.. Extrusoras de dupla rosca, que custam mais de USD 2 milhões por linha de produção, fornecem controle preciso sobre as forças de cisalhamento e o tempo de residência, fatores-chave na criação das matrizes de proteína em camadas associadas à carne de músculo inteiro. A tecnologia analítica de processo da Thermo Fisher Scientific, com sensores de umidade e temperatura em tempo real, minimiza a variabilidade de lote a lote e reduz a produção fora da especificação. Esses avanços tecnológicos estão fechando a lacuna sensorial que historicamente desencorajou os flexitarianos — indivíduos que reduzem mas não eliminam o consumo de carne — de adotar alternativas vegetais. No entanto, o alto custo de capital dos equipamentos de extrusão limita o acesso para processadores de pequeno e médio porte, concentrando a capacidade de produção entre empresas verticalmente integradas como Archer-Daniels-Midland e Cargill. Isso indica que, embora seja possível alcançar a paridade de textura com a proteína animal, isso requer investimento de capital significativo e engenharia de processo avançada, favorecendo os titulares financeiramente sólidos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A percepção de "carne falsa" processada reduz o apelo para flexitarianos | -0.7% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Problemas na cadeia de suprimentos no fornecimento de soja interrompem a produção e a qualidade | -0.9% | Global, com impacto agudo na América do Norte e América do Sul | Médio prazo (2-4 anos) |

| Diferenças de textura em relação à carne real afastam consumidores tradicionais de carne | -0.6% | Global, com maior resistência na América do Norte e Europa | Médio prazo (2-4 anos) |

| Equipamentos especializados criam desafios de produção e escalabilidade | -0.5% | Global, afetando particularmente processadores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Percepção de "Carne Falsa" Processada Reduz o Apelo para Flexitarianos

Os flexitarianos, que reduzem o consumo de carne mas não o abandonam completamente, estão cada vez mais preferindo ingredientes de alimentos integrais em detrimento de seus equivalentes altamente processados. Essa mudança de preferência apresenta desafios para as formulações de proteína de soja texturizada, frequentemente vistas como excessivamente industriais. O rótulo "carne falsa" assumiu um tom negativo, sentimento intensificado por discussões na mídia que associam alimentos ultraprocessados a distúrbios metabólicos. Essa percepção é especialmente pronunciada na América do Norte e na Europa, regiões onde os defensores da alimentação limpa defendem a transparência e o minimalismo dos ingredientes. Em resposta, os fabricantes estão simplificando as listas de ingredientes e enfatizando a densidade proteica e o gerenciamento de alérgenos nas embalagens. Apesar desses esforços, permanece um estigma, com muitos consumidores associando o processamento a uma queda no valor nutricional. Estrategicamente, isso significa que o posicionamento do produto não deve apenas destacar benefícios funcionais como custo-benefício e vida útil, mas também focar nas qualidades sensoriais e nutricionais que apelam para consumidores exigentes. Marcas que não gerenciam bem esse equilíbrio podem perder espaço para opções menos processadas, como grãos inteiros, tempeh ou farinhas de leguminosas levemente processadas.

Problemas na Cadeia de Suprimentos no Fornecimento de Soja Interrompem a Produção e a Qualidade

Em 2024, as condições de seca no Meio-Oeste causaram uma redução de 8% a 10% na produção de soja, restringindo o fornecimento e elevando os preços à vista para grãos de soja de qualidade alimentar, de acordo com o Departamento de Agricultura dos Estados Unidos. Desafios logísticos, como congestionamento ferroviário e atrasos nas barcaças do Rio Mississippi, interromperam ainda mais as entregas às instalações de processamento, forçando alguns fabricantes a usar grãos de qualidade inferior que reduziram a funcionalidade da proteína. A Perspectiva Agrícola da OCDE-FAO enfatiza que a variabilidade climática está aumentando a frequência dos choques de produtividade, impactando a precificação de contratos e a gestão de estoques. Para enfrentar esses desafios, os processadores estão diversificando seu fornecimento, incluindo origens brasileiras e argentinas ao lado dos suprimentos norte-americanos, e investindo em cadeias de suprimentos com identidade preservada para manter os padrões de qualidade. No entanto, essas estratégias envolvem custos de aquisição mais elevados e maiores requisitos de capital de giro, o que comprime as margens durante períodos de volatilidade de preços. Essa mudança destaca que a resiliência da cadeia de suprimentos é agora uma vantagem competitiva crítica, e empresas sem diversificação geográfica enfrentam maiores riscos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Convencional Ancorada pela Eficiência de Custos

Em 2025, a proteína de soja texturizada convencional dominou o mercado com uma participação de 86,71%, impulsionada por décadas de investimentos em infraestrutura no Cinturão do Milho da América do Norte e nos centros de processamento de soja da Ásia-Pacífico. A expansão de USD 300 milhões da Archer Daniels Midland Company em Decatur, Illinois, dobrou a capacidade de concentrado de proteína de soja, demonstrando as economias de escala alcançadas por meio da integração vertical. As variantes convencionais se beneficiam de cadeias de suprimentos estabelecidas, insumos agronômicos consistentes e familiaridade regulatória, permitindo que os processadores entreguem qualidade com custos 20% a 30% menores do que os equivalentes orgânicos. Essa vantagem de custo as torna ideais para aplicações sensíveis ao preço, como extensores de carne moída e serviços de alimentação institucional. A instalação de concentrado de proteína de soja de USD 550 milhões da Bunge em Indiana, operacional desde meados de 2025 e processando 4,5 milhões de bushels anualmente, destaca os investimentos de capital que reforçam as vantagens estruturais do segmento.

Enquanto isso, a proteína de soja texturizada orgânica, embora com participação menor, deve crescer a uma CAGR de 7,81% até 2031, impulsionada pelos padrões orgânicos do Departamento de Agricultura dos Estados Unidos que exigem cultivo livre de pesticidas, sementes não transgênicas e transições de terreno de três anos. Apesar dos prêmios de preço de 20% a 30% devido aos maiores custos de insumos e menores rendimentos, consumidores preocupados com a saúde e marcas premium apoiam seu crescimento para posicionamento de rotulagem limpa. Varejistas como o Whole Foods priorizam certificações orgânicas, conferindo aos processadores com cadeias de suprimentos de identidade preservada e auditorias de terceiros uma vantagem na distribuição. Embora a proteína de soja texturizada orgânica continue sendo um segmento de nicho que enfatiza o valor em vez do volume, os processadores devem gerenciar as complexidades de sistemas de dupla trilha para evitar contaminação cruzada entre fluxos convencionais e orgânicos.

Por Aplicação: Alimentos e Bebidas Lideram, Ração Animal Acelera

Em 2025, o setor de alimentos e bebidas dominou o mercado com uma participação de 78,31%, impulsionado por aplicações como substitutos de carne, alternativas lácteas, nutrição infantil, produtos de panificação, cereais e salgadinhos. Os substitutos de carne, incluindo hambúrgueres e salsichas vegetais, utilizaram a proteína de soja texturizada por sua capacidade custo-efetiva de replicar a textura da carne moída. As diretrizes regulatórias do Departamento de Agricultura dos Estados Unidos permitem até 30% de proteína vegetal texturizada na carne bovina moída, influenciando as práticas de mistura e rotulagem. As alternativas lácteas, como iogurtes à base de soja e substitutos de queijo, usaram a proteína de soja texturizada para melhorar a viscosidade e a sensação bucal, abordando desafios sensoriais anteriores. A nutrição infantil, regida por padrões rigorosos da Administração de Alimentos e Medicamentos dos Estados Unidos, atendeu a bebês com intolerância à lactose ou galactosemia com formulações hipoalergênicas, representando um segmento de alto valor, mas baixo volume. A proteína de soja texturizada também melhorou a vida útil e a estrutura do miolo em pães ricos em proteínas e salgadinhos, enquanto os cereais a incorporaram como um fortificante proteico para consumidores preocupados com a saúde.

Enquanto isso, o segmento de ração animal, embora menor, deve crescer a uma CAGR de 8,01% até 2031, impulsionado pela expansão da aquicultura no Sudeste Asiático e por produtores de aves que buscam alternativas proteicas custo-efetivas em meio a preços voláteis de farinha de peixe. Em 2024, a produção global de aquicultura atingiu 130,9 milhões de toneladas, com a farinha de proteína de soja substituindo cada vez mais a farinha de peixe nas dietas de tilápia, bagre e camarão[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Relatório da FAO: A produção global de pesca e aquicultura atinge um novo recorde", fao.org. Produtores de aves e suínos também adotaram a proteína de soja texturizada para reduzir a dependência de farinha de peixe importada e farelo de soja, especialmente em regiões afetadas pela depreciação cambial. Essa mudança na nutrição animal, favorecendo proteínas vegetais em detrimento de ingredientes de origem marinha, intensificou a concorrência pelo fornecimento de soja, que também serve a aplicações alimentares humanas. Durante as quedas de colheita, os processadores priorizam a alocação de fornecimento com base em margens e contratos. Estrategicamente, a ração animal oferece uma oportunidade de alto volume e menor margem que absorve o excesso de capacidade durante a fraca demanda de alimentos, mitigando as recessões cíclicas nos setores voltados ao consumidor.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de mercado de 36,33%, impulsionada por processadores verticalmente integrados, agronomia favorável da soja e redes de distribuição maduras. Os principais desenvolvimentos incluíram a instalação de concentrado de proteína de soja de USD 550 milhões da Bunge em Indiana, processando 4,5 milhões de bushels anualmente, e a expansão de USD 300 milhões da Archer Daniels Midland Company em Decatur, Illinois, que dobrou a capacidade de produção. Os Estados Unidos, com a maior colheita de soja do mundo, com média de 120 milhões de toneladas métricas anuais, beneficiam-se de estruturas regulatórias claras, como a rotulagem de alérgenos da Administração de Alimentos e Medicamentos dos Estados Unidos e os padrões orgânicos do Departamento de Agricultura dos Estados Unidos. O Canadá está emergindo como um polo orientado para exportação, apoiado pelo investimento de CA 23,9 milhões da Protein Industries Canada na infraestrutura de processamento de soja de Ontário. No entanto, a seca em 2024 causou um declínio de 8% a 10% na produção de soja, elevando os custos de insumos e limitando as margens.

Europa e Ásia-Pacífico estão crescendo de forma constante, com a urbanização da China impulsionando o consumo de proteínas e a população vegetariana da Índia impulsionando a demanda por alternativas de carne acessíveis. O 14º Plano Quinquenal da China promove proteínas alternativas para reduzir as importações de carne suína, enquanto a Missão Nacional de Agricultura Sustentável da Índia apoia a soja como cultura resistente ao clima. A população envelhecida do Japão está deslocando a demanda para proteínas vegetais, com empresas como a DAIZ lançando produtos de proteína de soja texturizada. A Estratégia Farm to Fork da Europa, com EUR 10 bilhões para sistemas alimentares sustentáveis, apoia as proteínas vegetais, embora cadeias de suprimentos fragmentadas e baixa produção de soja limitem a autossuficiência. A América do Sul, liderada pelo Brasil e Argentina, continua sendo um importante exportador de soja, mas carece de capacidade significativa de processamento com valor agregado.

Prevê-se que o Oriente Médio e África cresçam a uma CAGR de 7,50% até 2031, impulsionados por proteínas vegetais com certificação halal na Arábia Saudita e nos Emirados Árabes Unidos. A Visão 2030 da Arábia Saudita enfatiza a produção doméstica de proteínas, enquanto os Emirados Árabes Unidos atraem investimentos multinacionais voltados para mercados locais e de reexportação. A certificação halal acrescenta um fator de conformidade único, e o nascente setor de alimentos vegetais da África do Sul está crescendo à medida que os consumidores urbanos adotam dietas flexitarianas. Os pioneiros com produção certificada halal e parcerias de distribuição podem capturar participação de mercado, embora lacunas de infraestrutura e dependência de matéria-prima importada representem desafios.

Cenário Competitivo

O mercado de proteína de soja texturizada é moderadamente consolidado, com um número limitado de fabricantes de ingredientes globais detendo uma participação significativa ao lado de vários processadores regionais e fornecedores especializados. Os grandes players se beneficiam do fornecimento integrado de soja, capacidades avançadas de extrusão e relacionamentos duradouros com fabricantes de alimentos, particularmente em análogos de carne e aplicações de alimentos processados. Players como Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, International Flavors & Fragrances Inc. e Victoria Group dominam o mercado. Sua escala e expertise técnica permitem que entreguem qualidade consistente, texturas personalizadas e fornecimento confiável, fortalecendo sua posição competitiva nos mercados globais.

Players regionais e de médio porte contribuem para a diversidade competitiva ao se concentrar em aplicações específicas, necessidades de clientes locais ou ofertas diferenciadas, como proteínas de soja texturizadas não transgênicas e orgânicas. Essas empresas frequentemente atendem a fabricantes de alimentos regionais e clientes de serviços de alimentação, aproveitando cadeias de suprimentos mais curtas e suporte a aplicações para competir efetivamente contra fornecedores multinacionais. Sua flexibilidade em formulação e tamanhos de lote permite que atendam a requisitos de nicho, especialmente em produtos de carne vegetais e híbridos.

A competição no mercado de proteína de soja texturizada é cada vez mais impulsionada por funcionalidade, credenciais de sustentabilidade e desempenho de aplicações, em vez de apenas preço. As empresas líderes estão investindo em extrusão de alta umidade, tecnologias de texturização aprimoradas e soluções de rotulagem mais limpa para atender à crescente demanda por proteína vegetal. Enquanto parcerias estratégicas e aquisições seletivas estão fortalecendo as posições dos players maiores, a presença contínua de especialistas regionais sustenta a estrutura moderadamente consolidada do mercado.

Líderes do Setor de Proteína de Soja Texturizada

Cargill, Incorporated

Bunge Global SA

International Flavors & Fragrances Inc.

Victoria Group

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Archer-Daniels-Midland concluiu sua expansão de USD 300 milhões em Decatur, Illinois, dobrando a capacidade de concentrado de proteína de soja e simplificando sua rede de produção para melhorar a eficiência de custos e a capacidade de resposta da cadeia de suprimentos

- Março de 2024: A Azelis, uma importante prestadora de serviços de inovação no setor de produtos químicos especiais e ingredientes alimentares, anunciou um novo acordo de distribuição com a Soy Austria, uma das principais fabricantes de ingredientes naturais, sustentáveis e à base de soja para a indústria alimentar.

- Novembro de 2024: A ICL Food Specialties e a DAIZ lançaram o ROVITARIS SprouTx, uma proteína de soja texturizada derivada de grãos de soja germinados que reivindica perfis superiores de aminoácidos e fatores antinutricionais reduzidos, visando formulações premium de carne à base de plantas

Escopo do Relatório do Mercado Global de Proteína de Soja Texturizada

A proteína de soja texturizada é um substituto de carne popular feito de farinha de soja desengordurada que foi extrudada em várias formas e tamanhos. O mercado global de proteína de soja texturizada é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas e ração animal. Os alimentos e bebidas cobertos no relatório incluem substitutos de carne, alternativas lácteas, nutrição infantil, produtos de panificação, cereais e salgadinhos e outras aplicações alimentares. O estudo também cobre a análise em nível global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em valor (USD) para todos os segmentos mencionados acima.

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Substitutos de Carne |

| Alternativas Lácteas | |

| Nutrição Infantil | |

| Produtos de Panificação | |

| Cereais e Salgadinhos | |

| Outras Aplicações Alimentares | |

| Ração Animal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Tipo | Convencional | |

| Orgânico | ||

| Aplicação | Alimentos e Bebidas | Substitutos de Carne |

| Alternativas Lácteas | ||

| Nutrição Infantil | ||

| Produtos de Panificação | ||

| Cereais e Salgadinhos | ||

| Outras Aplicações Alimentares | ||

| Ração Animal | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de proteína de soja texturizada até 2031?

Espera-se que atinja USD 1,87 bilhão até 2031, refletindo uma CAGR de 6,37% no período 2026-2031.

Qual aplicação domina atualmente a demanda por proteína de soja texturizada?

Alimentos e bebidas representam 78,31% da receita de 2025 devido ao uso generalizado em substitutos de carne, alternativas lácteas e produtos de panificação.

Por que a proteína de soja texturizada orgânica está crescendo mais rapidamente do que as variantes convencionais?

A certificação Orgânica do Departamento de Agricultura dos Estados Unidos atende à demanda do consumidor por ingredientes livres de pesticidas e não transgênicos, permitindo que as marcas cobrem prêmios de preço de 20-30% e impulsionando uma CAGR de 7,81% até 2031.

Qual região deve registrar o crescimento mais rápido?

O Oriente Médio e África devem se expandir a uma CAGR de 7,50% à medida que as proteínas vegetais com certificação halal ganham apoio político e do consumidor.

Página atualizada pela última vez em: